Tại sao phải lập bảng báo cáo thu nhập, báo cáo thu nhập thể hiệnnhững nội dung và ý nghĩa gì, dựa vào những nội dung này các bạn vận dụng trong thực tế như thế nào?

Tại sao phải lập bảng báo cáo thu nhập, báo cáo thu nhập thể hiệnnhững nội dung và ý nghĩa gì, dựa vào những nội dung này các bạn vận dụng trong thực tế như thế nào? và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết q

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Đề 10%: Môn học Quản trị tài chính Nhóm thực hiện Nhóm 7

Danh sách thành viên thực hiện Quách Ngọc Bảo 2194187

Nguyễn Thị Phương Chang 2190896 Mức độ đóng góp Quách Ngọc Bảo (100%)

Nguyễn Thị Phương Chang (100%)

Câu 1 (2 điểm): Tại sao phải lập bảng báo cáo thu nhập, báo cáo thu nhập thể hiện

những nội dung và ý nghĩa gì, dựa vào những nội dung này các bạn vận dụng trong thực tế như thế nào? Bài làm

-Là tài liệu thống kê lại các số liệu tổng, phản ánh nội dung về thu nhập. Nội dung

báo cáo ghi nhận tổng quát tình hình và kết quả kinh doanh của doanh nghiệp.

Được tổng kết cho một kỳ hoạt động nhất định. Các phần trong báo cáo nhằm làm

rõ và chi tiết cho các hoạt động kinh doanh chính.

-Báo cáo thu nhập (báo cáo kết quả kinh doanh) thể hiện nội dung: Thu nhập ròng

Thu nhập trên mỗi cổ phiếu (EPS)

Thu nhập từ hoạt động kinh doanh liên tục Doanh thu thuần

Câu 2 (1 điểm): Bạn hiểu như thế nào về chi phí biến đổi và chi phí cổ định, lấy ví dụ minh họa. Bài làm

-Chi phí cố định là chi phí không thay đổi theo sự thay đổi về số lượng của các đơn

vị sản xuất. Chi phí biến đổi là chi phí thay đổi theo số lượng đơn vị sản xuất.

- Chi phí cố định có liên quan đến thời gian, tức là nó không đổi trong một khoảng

thời gian. Không giống như Chi phí biến đổi có liên quan đến khối lượng, tức là nó

thay đổi theo sự thay đổi về khối lượng. -Ví dụ

+Chi phí cố định: Khấu hao, tiền lương, bảo hiểm, thuế, cho thuê.

+Chi phí biến đổi: Vật liệu tiêu thụ, hoa hồng bán hàng, tiền lương, chi phí đóng gói.

Câu 3 (1 điểm): Để xác định được lợi nhuận sau thuế (EAT) bạn cần những thông

tin gì, lấy ví dụ minh họa. Bài làm

-Lơi nhuận sau thuế = Tổng doanh thu – Tổng chi phí sản xuất – Thuế thu nhập doanh nghiệp

-Lợi nhuận sau thuế = Lợi nhuận trước thuế - Thuế thu nhập doanh nghiệp

Ví dụ: Một công ty X với sản lượng bán là 600 sp, đơn giá trên 1 sản phẩm là 4

triệu, chi phí biến đổi là 2,2 triệu, chi phí cố định là 800 triệu, Thuế suất thuế thu

nhập công ty là 20%. Tính lợi nhuận sau thuế?

Doanh thu = Giá bán x Sản lượng = 4.000.000 x 600 = 2.400.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (2.200.000 x 600) +800.000.000 = 2.120.000.000

LNTT = DT – CP = 2.400.000.000 - 2.120.000.000 = 280.000.000

Lợi nhuận sau thuế = EBIT x (1 – t)

= 280.000.000 x (1 – 20%) = 224.000.000

Câu 4 (1 điểm): Để xác định điểm hòa vốn đối với đòn bẩy hoạt động bạn cần các

thông tin gì, lấy ví dụ minh họa. Bài làm

Điểm hoà vốn ( Break Even Point ) là mức sản lượng hay doanh thu mà tại

đó doanh nghiệp có lợi nhuận bằng 0 hay doanh thu bằng chi phí hoạt động. Vì vậy,

để xác định điểm hoà vốn ta cần có : chi phí cố định

chi phí biến đổi cũng như giá bán.

BE: hòa vốn FC: chi phí cố định

P: giá (doanh thu đơn vị thuần)

VC: chi phí biến đổi trên mỗi đơn vị

Contributi on margin : đây là số tiền mà mỗi đơn vị bán được đóng góp để

trả cho các chi phí cố định.

Đòn bẩy hoạt động ( operating leverage ) là DOL: tỷ lệ phần trăm thay đổi

trong thu nhập hoạt động là kết quả của sự thay đổi phần trăm trong các đơn vị đã bán

〖DOL〗_Q=Percent change in operating income/Percent change in unit

volume =(Q(P-VC))/(Q(P-VC)-FC) DOL: tỷ lệ phần trăm thay đổi trong thu

nhập hoạt động là kết quả của sự thay đổi phần trăm trong các đơn vị đã bán.

Q: số lượng mà tại đó DOL được tính toán P: giá mỗi đơn vị

VC: chi phí biến đổi trên mỗi đơn vị FC: chi phí cố định

FC)=7.000(30-25)/(7.000(30-25)-30) = 1 Vậy khi mức sản lượng là 7.000

sản phẩm thì mức độ tác động của DOL = 1.

Ví dụ: Công ty Hon da Việt Nam sản xuất xe máy có phương án sản xuất trong

năm N như sau: đơn giá bán 30 triệu đồng/sản phẩm. Định phí hàng năm là

30.000 triệu đồng, biến phí là 25 triệu đồng/sản phẩm. Tính sản lượng hòa vốn của dự án? Ta có

Như vậy, nếu sản lượng tiêu thụ của dự án vượt qua điểm hòa vốn là 6.000 sản

phẩm thì công ty sẽ có lợi nhuận, ngược lại nếu sản lượng tiêu thụ dưới mức hòa vốn

thì công ty bị lỗ. Sản lượng tại điểm hòa vốn là sản lượng hòa vốn. Muốn biết doanh

thu hòa vốn, chúng ta lấy sản lượng hòa vốn nhân với đơn giá bán.

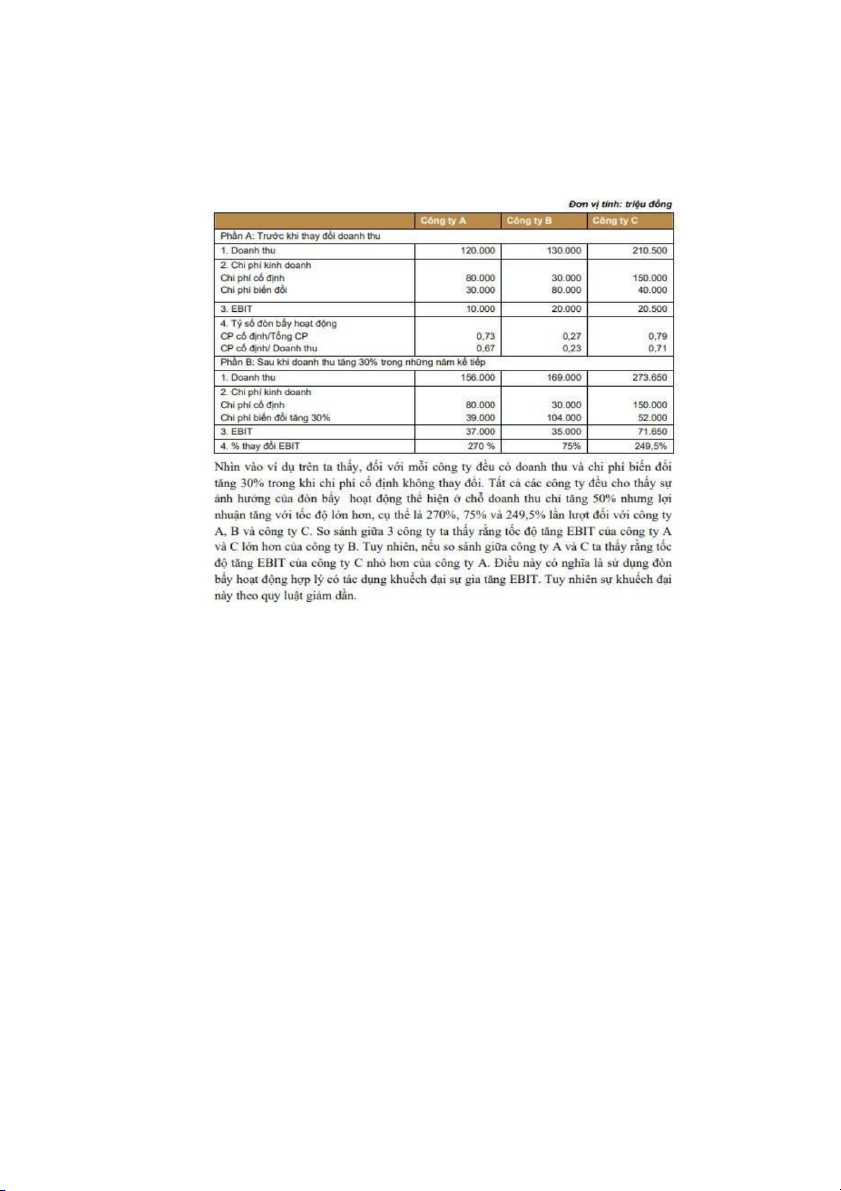

Câu 5 (1,5 điểm): Ý nghĩa của đòn bẩy hoạt động, lấy ví dụ minh họa. Theo bạn

lợi ích và bất lợi liên quan nếu đòn bẩy hoạt động quá cao hoặc quá thấp. Bài làm

Đòn bẩy hoạt động giúp cho các nhà quản trị thấy được mối quan hệ giữa thị

trường yếu tố đầu ra với quyết định về quy mô kinh doanh và quyết định đầu tư vào

các loại tài sản. Từ đó, đưa ra quyết định đầu tư một cách hợp lý nhằm gia tăng trực

tiếp lợi nhuận trước lãi vay và thuế để gia tăng tỷ suất lợi nhuận vốn chủ sở hữu hay

thu nhập trên một cổ phần, đồng thời phải tính đến rủi ro kinh doanh có thể gặp phải

khi không tiêu thụ được sản phẩm.

Nếu sy dụng đòn bẩy hoạt đô zng quá thấp thì khi sản lượng sản phẩm gia

tăng hơn điểm hòa vốn thì lời rất ít nhưng nếu lỗ thì lỗ cũng rất ít.

Nếu sy dụng đòn bẩy hoạt đô zng quá cao thì khi sản lượng sản phẩm gia tăng

hơn điểm hòa vốn thì lời rất cao nhưng đổi lại nếu lỗ thì lỗ cũng rất cao. Ví dụ:

Câu 6 (2,5 điểm) : Công ty X là một công ty hoạt động hoàn toàn bằng vốn chủ sở

hữu (không có nợ). Hàng tháng, lợi nhuận sau thuế của công ty là 24 triệu trên

doanh thu 800 triệu. Thuế suất thuế thu nhập công ty là 20%. Sản phẩm duy nhất

của công ty sản xuất là "máy in" được bán với giá 4 tr/máy, trong đó biến phí là 3 tr.

a. Chi phí hoạt động cố định hàng tháng của công ty là bao nhiêu?

b. Sản lượng và doanh thu hòa vốn hàng tháng của công ty là bao nhiêu?

c. Tính toán "Độ bẩy hoạt động" (DOL) có số lượng sản xuất và tiêu thụ hàng

tháng ở mức 200 sp, 240 sp, 270 sp, 300 sp.

d. Độ bẩy hoạt động tại mức doanh số hiện hành của công ty nói lên điều gì về sự

biến động của lợi nhuận hoạt động của công ty khi doanh số thay đổi? Bài làm a) EBIT = P x Q - (VC x Q + FC)

30.000.000 = 4.000.000 x 200 - (3.000.000 x 200 + FC) FC = 170.000.000 (Triệu)

Doanh thu = Sản lượng x giá bán 800.000.000 = Sản lượng x 4.000.000 Sản lượng = 200

Lợi nhuận sau thuế = Lợi nhuận trước thuế x (1 -t)

24.000.000 = Lợi nhuận trước thuế x (1 – 20%)

Lợi nhuận trước thuế = 30.000.000 (triệu) b)

Sbe = Qhv x P = 170 x 4.000.000 = 680.000.000 c)

Câu 7 (1 điểm): Có số liệu của 2 công ty như sau: Chỉ tiêu ĐVT Cty Kiên Giang Cty Biển Xanh 1.Doanh thu thuần Triệu 30000 30000 2.Chi phí SXKD Triệu Chi phí sản xuất Triệu 20000 19000 Chi phí bán hàng Triệu 3000 4000 Chi phí QLDN Triệu 5000 5500 Trong đó lãi vay Triệu 3000 1000

Hãy xác định lợi nhuận trước thuế và lãi vay (EBIT)? Lợi nhuận sau thuế với thuế suất 20%? Bài làm Công ty Kiên Giang:

Lợi nhuận trước thuế = Doanh thu – Chi phí

= 30000 – (20000 + 3000 + 5000) = 2000

EBT = EBIT – I = 2000 – 3000 = -1000

EAT = EBT x (1 – t) = -1000 x (1 – 20%) = -800 Công ty Biển xanh:

Lợi nhuận trước thuế = Doanh thu – Chi phí

=30000 – (19000 + 4000 + 5500) = 1500

EBT = EBIT – I = 1500 – 1000 = 500

EAT = EBT x (1 - t) = 500 x (1 – 20%) = 400

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141