Tạm Xuất Tái Nhập: Quy Định và Thủ Tục Hải Quan | Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Theo quy định tại khoản 2 Điều 29 Luật Thương mại 2005 quy định về khái niệm tạm xuất tái nhập như sau: Tạm xuất, tái nhập hàng hóa là việc hàng hoá được đưa ra nước ngoài hoặc đưa vào các khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật, có làm thủ tục xuất khẩu ra khỏi Việt Nam và làm thủ tục nhập khẩu lại chính hàng hoá đó vào Việt Nam. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Logistics 61 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

2. Sơ lược về tạm xuất tái nhập 2.1.Khái niệm:

Theo quy định tại khoản 2 Điều 29 Luật Thương mại 2005 quy định về khái niệm tạm xuất tái nhập như sau:

Tạm xuất, tái nhập hàng hóa là việc hàng hoá được đưa ra nước ngoài hoặc đưa vào các khu vực đặc

biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật, có

làm thủ tục xuất khẩu ra khỏi Việt Nam và làm thủ tục nhập khẩu lại chính hàng hoá đó vào Việt Nam.

2.2.Các hình thức tạm xuất tái nhập: -

Tạm xuất để bảo hành, bảo dưỡng, sửa chữa: Hàng hóa được tạm xuất ra nước ngoài để thực

hiện các hoạt động như bảo hành, bảo dưỡng, sửa chữa và sau đó tái nhập lại vào Việt Nam. -

Tạm xuất để sản xuất, thi công, cho thuê, cho mượn hoặc sử dụng vào mục đích khác:

Thương nhân được tạm xuất hàng hóa ra nước ngoài để phục vụ các mục đích như sản xuất,

thi công, cho thuê, cho mượn hoặc sử dụng vào mục đích khác trong một khoảng thời gian

nhất định, sau đó tái nhập lại hàng hóa đó vào Việt Nam. -

Tạm xuất để trưng bày, triển lãm, giới thiệu sản phẩm: Hàng hóa được tạm xuất ra nước ngoài

để tham gia các hoạt động như hội chợ, triển lãm, giới thiệu sản phẩm và sau đó được tái nhập lại vào Việt Nam.

● Căn cứ tại Điều 17 Nghị định 69/2018/NĐ-CP quy định cụ thể như sau:

- Thương nhân được tạm xuất, tái nhập hàng hóa để sản xuất, thi công, cho thuê, cho mượn hoặc để sử

dụng vì mục đích khác theo các quy định sau:

+ Đối với hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm ngừng nhập

khẩu; hàng hóa thuộc diện quản lý bằng biện pháp hạn ngạch xuất khẩu, hạn ngạch nhập khẩu, hạn

ngạch thuế quan, giấy phép xuất khẩu, nhập khẩu, trừ Giấy phép xuất khẩu tự động, Giấy phép nhập

khẩu tự động, thương nhân phải được Bộ Công Thương cấp Giấy phép tạm xuất, tái nhập. Hồ sơ, thủ

tục cấp Giấy phép quy định tại Điều 19, Điều 20 Nghị định này.

+ Trường hợp hàng hóa không thuộc quy định tại Điểm a Khoản 1 Điều này, thương nhân thực hiện

thủ tục tạm xuất, tái nhập tại cơ quan hải quan, không phải có Giấy phép tạm xuất, tái nhập.

- Thương nhân được tạm xuất, tái nhập hàng hóa còn trong thời hạn bảo hành theo hợp đồng nhập

khẩu hoặc theo hợp đồng, thỏa thuận bảo hành ký với nước ngoài để phục vụ mục đích bảo hành, bảo

dưỡng, sửa chữa. Thủ tục tạm xuất, tái nhập thực hiện tại cơ quan hải quan, không phải có Giấy phép tạm xuất, tái nhập.

- Trường hợp hàng hóa không còn trong thời hạn bảo hành theo hợp đồng nhập khẩu hoặc theo hợp

đồng, thỏa thuận bảo hành, việc tạm xuất, tái nhập ra nước ngoài để bảo hành, bảo dưỡng, sửa chữa

thực hiện theo quy định sau:

+ Đối với hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm ngừng nhập

khẩu; hàng hóa thuộc diện quản lý bằng biện pháp hạn ngạch xuất khẩu, hạn ngạch nhập khẩu, hạn

ngạch thuế quan, giấy phép xuất khẩu, nhập khẩu, trừ Giấy phép xuất khẩu tự động, Giấy phép nhập

khẩu tự động, thương nhân phải được Bộ Công Thương cấp Giấy phép tạm xuất, tái nhập. Hồ sơ, thủ

tục cấp Giấy phép quy định tại Điều 19, Điều 20 Nghị định này.

+ Hàng tiêu dùng đã qua sử dụng; linh kiện, phụ tùng đã qua sử dụng thuộc Danh mục hàng hóa cấm

nhập khẩu không được phép tạm xuất ra nước ngoài để bảo hành, bảo dưỡng, sửa chữa.

+ Trường hợp hàng hóa không thuộc quy định tại Điểm a, Điểm b Khoản này, thương nhân thực hiện

thủ tục tạm xuất, tái nhập tại cơ quan hải quan, không phải có Giấy phép tạm xuất, tái nhập.

- Thương nhân được tạm xuất, tái nhập hàng hóa ra nước ngoài để tham dự hội chợ, triển lãm thương

mại. Thủ tục tạm xuất, tái nhập thực hiện tại cơ quan hải quan, không phải có Giấy phép tạm xuất, tái nhập.

Riêng hàng hóa cấm xuất khẩu chỉ được tham gia hội chợ, triển lãm thương mại ở nước ngoài khi

được sự chấp thuận của Thủ tướng Chính phủ.

- Việc đưa di vật, cổ vật, bảo vật quốc gia ra nước ngoài để trưng bày, triển lãm, nghiên cứu hoặc bảo

quản thực hiện theo quy định của Luật di sản văn hóa.

- Bộ Quốc phòng, Bộ Công an xem xét, cho phép tạm xuất, tái nhập vũ khí, khí tài, trang thiết bị quân

sự, an ninh để sửa chữa phục vụ mục đích quốc phòng, an ninh.

2.3. Việc tính thuế với hàng hóa tạm xuất tái nhập

Căn cứ điểm a khoản 9 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, quy định các trường hợp miễn thuế.

Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời hạn nhất định, bao gồm:

a) Hàng hóa tạm nhập, tái xuất, tạm xuất, tái nhập để tổ chức hoặc tham dự hội chợ, triển lãm, giới

thiệu sản phẩm, sự kiện thể thao, văn hóa, nghệ thuật c hoă các sự kiê

n khác; máy móc, thiết bị tạm

nhập, tái xuất để thử nghiệm, nghiên cứu phát triển sản phẩm; máy móc, thiết bị, dụng cụ nghề nghiệp

tạm nhập, tái xuất, tạm xuất, tái nhập để phục vụ công việc trong thời hạn nhất định hoặc phục vụ gia

công cho thương nhân nước ngoài, trừ trường hợp máy móc, thiết bị, dụng cụ, phương tiện vận

chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất để thực hiện các dự án đầu tư, thi công

xây dựng, lắp đặt công trình, phục vụ sản xuất;

Như vậy, hàng hóa tạm xuất tái nhập có thể được miễn thuế nhập khẩu trong một số trường hợp, cụ thể:

(i) Hàng hóa tạm nhập, tái xuất, tạm xuất, tái nhập để tổ chức hoặc tham dự hội chợ, triển lãm, giới

thiệu sản phẩm, sự kiện thể thao, văn hóa, nghệ thuật c hoă các sự kiê n khác.

(ii) Máy móc, thiết bị tạm nhập, tái xuất để thử nghiệm, nghiên cứu phát triển sản phẩm.

(iii) Máy móc, thiết bị, dụng cụ nghề nghiệp tạm nhập, tái xuất, tạm xuất, tái nhập để phục vụ công

việc trong thời hạn nhất định hoặc phục vụ gia công cho thương nhân nước ngoài.

Trừ trường hợp máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được

phép tạm nhập, tái xuất để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất.

2.4. Hồ sơ cấp giấy phép

Đối với trường hợp tạm xuất, tái nhập hàng hóa

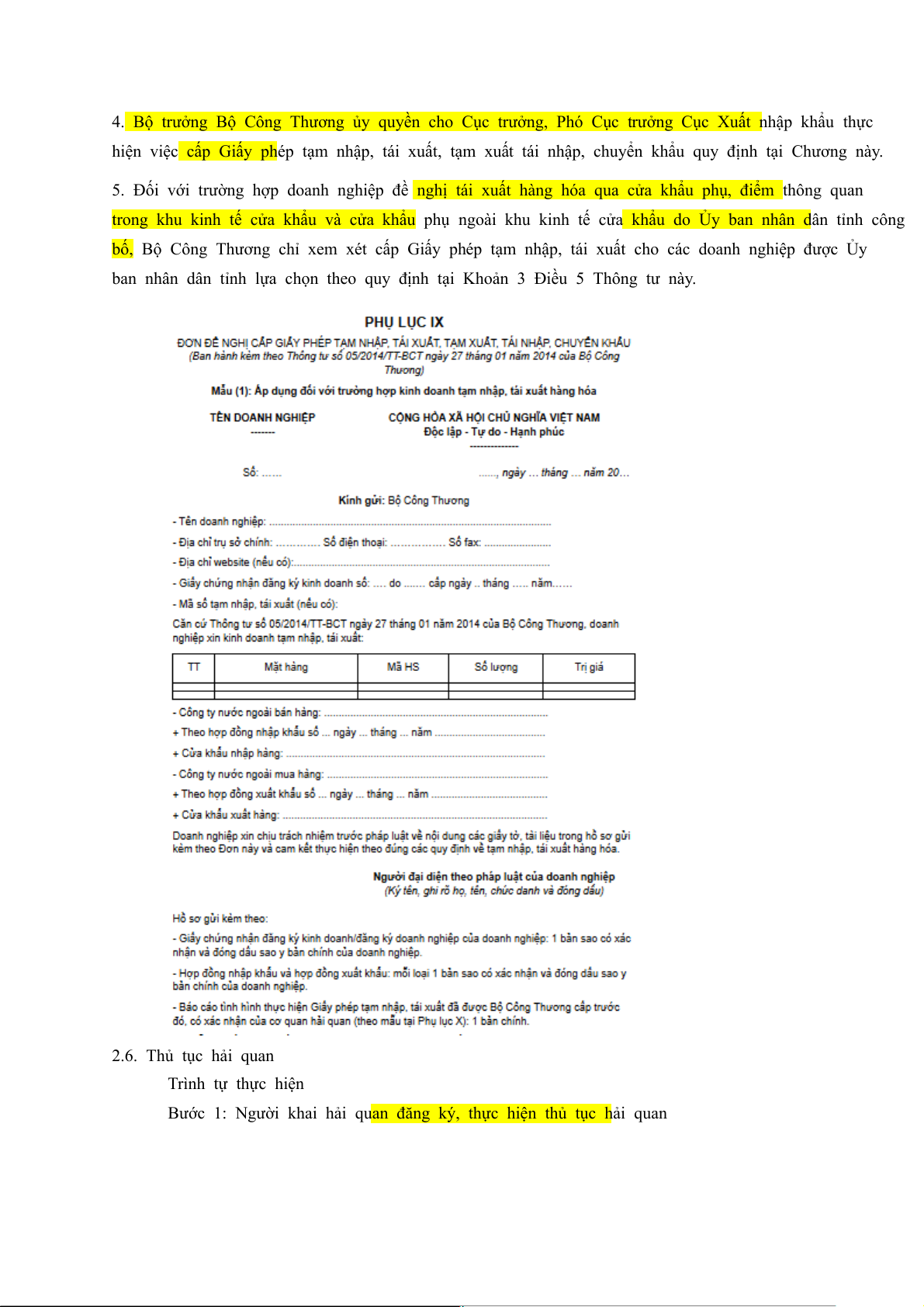

a) Đơn đề nghị cấp Giấy phép tạm xuất, tái nhập (theo mẫu tại Phụ lục IX): 1 bản chính;

b) Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký doanh nghiệp: 1 bản sao có

xác nhận và đóng dấu sao y bản chính của thương nhân;

c) Hợp đồng, thỏa thuận sửa chữa, bảo hành của đối tác nước ngoài hoặc hợp đồng cho thuê, mượn

hàng hóa: 1 bản sao có xác nhận và đóng dấu sao y bản chính của thương nhân.

2.5. Thủ tục cấp giấy phép

1. Thương nhân gửi 1 (một) bộ hồ sơ xin cấp Giấy phép qua đường bưu điện đến Cục Xuất nhập khẩu - Bộ Công Thương.

2. Trong vòng 7 (bảy) ngày làm việc kể từ ngày nhận được hồ sơ đầy đủ, đúng quy định, Bộ Công

Thương cấp Giấy phép tạm nhập, tái xuất, tạm xuất, tái nhập, chuyển khẩu cho thương nhân. Trường

hợp không cấp Giấy phép, Bộ Công Thương trả lời bằng văn bản và nêu rõ lý do.

3. Giấy phép hoặc văn bản trả lời của Bộ Công Thương được gửi cho thương nhân qua đường bưu

điện theo địa chỉ ghi trên đơn đề nghị cấp Giấy phép.

4. Bộ trưởng Bộ Công Thương ủy quyền cho Cục trưởng, Phó Cục trưởng Cục Xuất nhập khẩu thực

hiện việc cấp Giấy phép tạm nhập, tái xuất, tạm xuất tái nhập, chuyển khẩu quy định tại Chương này.

5. Đối với trường hợp doanh nghiệp đề nghị tái xuất hàng hóa qua cửa khẩu phụ, điểm thông quan

trong khu kinh tế cửa khẩu và cửa khẩu phụ ngoài khu kinh tế cửa khẩu do Ủy ban nhân dân tỉnh công

bố, Bộ Công Thương chỉ xem xét cấp Giấy phép tạm nhập, tái xuất cho các doanh nghiệp được Ủy

ban nhân dân tỉnh lựa chọn theo quy định tại Khoản 3 Điều 5 Thông tư này. 2.6. Thủ tục hải quan Trình tự thực hiện

Bước 1: Người khai hải quan đăng ký, thực hiện thủ tục hải quan

Bước 2: Cơ quan hải quan xem xét, quyết định việc thông quan tờ khai cho người khai hải quan

Bước 3: Thanh khoản tờ khai tạm nhập- tái xuất, tạm xuất- tái nhập sau khi hàng hóa được tái xuất, tái nhập hết Cụ thể:

● Hình thức nộp: trực tuyến ● Lệ phí: 20k ● Mô tả:

- Thời hạn tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan: ngay sau khi người khai hải quan nộp,

xuất trình hồ sơ hải quan đúng quy định của pháp luật (Khoản 1, Điều 23 Luật Hải quan)

- Thời hạn hoàn thành thành kiểm tra hồ sơ và kiểm tra thực tế hàng hóa, phương tiện vận tải:

+ Hoàn thành việc kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan hải

quan tiếp nhận đầy đủ hồ sơ hải quan;

+ Hoàn thành việc kiểm tra thực tế hàng hoá chậm nhất là 08 giờ làm việc kể từ thời điểm

người khai hải quan xuất trình đầy đủ hàng hoá cho cơ quan hải quan; Trường hợp hàng hóa

thuộc đối tượng kiểm tra chuyên ngành về chất lượng, y tế, văn hóa, kiểm dịch động vật, thực

vật, an toàn thực phẩm theo quy định của pháp luật có liên quan thì thời hạn hoàn thành kiểm

tra thực tế hàng hóa được tính từ thời điểm nhận được kết quả kiểm tra chuyên ngành theo

quy định. Trường hợp lô hàng có số lượng lớn, nhiều chủng loại hoặc việc kiểm tra phức tạp

thì Thủ trưởng cơ quan hải quan nơi làm thủ tục hải quan quyết định việc gia hạn thời gian

kiểm tra thực tế hàng hóa, nhưng thời gian gia hạn tối đa không quá 02 ngày. ● Thành phần hồ sơ -

Hồ sơ tạm xuất – tái nhập

1)Giấy phép xuất khẩu, văn bản thông báo kết quả kiểm tra chuyên ngành theo quy định của pháp luật có liên quan

2)Tờ khai hải quan theo mẫu do Bộ Tài chính ban hành

● Thời hạn giải quyết -

Theo quy định của pháp luật (Khoản 1, Điều 23 Luật Hải quan)

● Đối tượng thực hiện -

Doanh nghiệp, Tổ chức (không bao gồm doanh nghiệp, HTX),

● Cơ quan thực hiện: Tổng cục Hải quan ● Kết quả thực hiện:

Xác nhận thông quan, thanh khoản tờ khai ● Căn cứ pháp lý: -

Luật Hải quan số 54/2014/QH13 ngày 23/6/2014 của Quốc hội. -

Nghị định số 59/2018/NĐ-CP sửa đổi, bổ sung một số điều của nghị định số 08/2015/NĐ-CP

ngày 21/01/ 2015 của Chính phủ quy định chi tiết và biện pháp thi hành luật hải quan về thủ

tục hải quan, kiểm tra, giám sát, kiểm soát hải quan. -

Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp

thi hành một số điều của Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

● Điều kiện thực hiện -

Thời hạn tạm nhập- tái xuất, tạm xuất- tái nhập thực hiện theo thỏa thuận của thương nhân với

bên đối tác và đăng ký với Chi cục Hải quan khi làm thủ tục tạm nhập, tạm xuất 2.7. Trình tự cụ thể: Bước 1

Người khai hải quan thực hiện khai hải quan đối với hàng hóa tạm nhập trên tờ khai hải quan theo

mẫu ban hành kèm theo Thông tư số 15/2012/TT-BTC ngày 08/02/2012 của Bộ Tài chính, các chứng

từ thuộc bộ hồ sơ hải quan nộp cho cơ quan hải quan để đăng ký tờ khai hải quan tạm nhập. Lưu ý:

xác định thật rõ nhu cầu xuất đi. Vì hàng này yêu cầu phải tái nhập, nếu không sẽ rất lằng nhằng nếu

xuất đi rồi mới phát hiện là hàng không cần tái nhập về. pol pod là gì Các nhu cầu cần lưu ý:

● Hàng cần đem đi qua nước ngoài sửa chữa (cần có hợp đồng sửa chữa)

● Hàng cần đem đi qua nước ngoài bảo hành (cần có hợp đồng mua bán có điều khoản bảo hành còn hiệu lực)

● Hàng cần đem đi triển lãm nhưng sẽ phải tái nhập về (phải có giấy mời, thư bảo lãnh, hợp

đồng thuê mướn…-tùy theo trường hợp).

● Hàng đem đi cho đối tác nước ngoài thuê có thời hạn (phải có hợp đồng cho thuê – ghi rõ thời hạn thuê).

● Hàng đem qua nước ngoài kiểm tra, test, lấy mẫu phân tích (dạng này bạn phải chắc chắn phải

tái nhập về nếu kiểm tra đạt / không đạt, test đủ tiêu chuẩn/ không đủ tiêu chuẩn…) Bước 2

Sau khi xác định rõ là hàng làm theo dạng tạm xuất – tái nhập, phải chuẩn bị đầy đủ các chứng từ như sau:

● Hợp đồng sửa chữa, hợp đồng bảo hành, hợp đồng thuê mướn… loại hình nhập khẩu

● Commercial Invoice được cung cấp từ công ty XNK. Giá trị hàng hóa có thể là 100% giá trị

nếu hàng mới mua chưa sử dụng mà bị lỗi hay hàng đem đi triển lãm, hoặc chỉ còn 10-20%

giá trị ban đầu do có khấu hao sử dụng. Lưu ý là không nhất thiết giá hàng hóa phải cao hơn

giá sửa chữa (trong trường hợp sửa chữa). Giải thích là do hàng hóa đã được khấu hao tài sản.

● Packing List khóa học c&b

● Công văn xin tạm xuất – tái nhập ● Tờ khai xuất khẩu

Lưu ý là thời hạn tạm xuất phải chẵn. Ví dụ như 3 tháng, 6 tháng, 1 năm, 1 năm 6 tháng… không có

trường hợp 3 tháng 2 tuần 5 ngày

Trong một vài trường hợp, hải quan sẽ yêu cầu trình giấy phép kinh doanh của công ty, nếu nhận thấy có dấu hiệu gian lận. Bước 3:

Book hãng tàu hay hãng hàng không để có chỗ để hàng xuất đi. Quy trình này cũng giống như hàng xuất bình thường. Bước 4:

Làm thủ tục hải quan, nhớ là 100% sẽ phải kiểm hóa, và trên tờ khai, phải nêu rõ serial number hoặc

model máy, hoặc một con số nào đó có trên hàng hóa. Vì lý do đưa ra là hải quan phải chắc chắn lúc

nhập về là cái xuất đi này. -

Cơ quan Hải quan tiếp nhận hồ sơ; kiểm tra điều kiện và đăng ký tờ khai hải quan, kiểm tra

hồ sơ, hàng hóa và thông quan; thu thuế, phí và lệ phí hải quan; đóng dấu đã làm thủ tục hải

quan; trả tờ khai cho người khai hải quan. Bước 5:

Bước tiếp theo trong quy trình thủ tục hàng tạm xuất tái nhập: Thông quan, cho lên tàu, máy bay và

xuất đi. Quy trình này cũng giống như quy trình hàng xuất bình thường. Bước 6:

Theo dõi hàng hóa, làm việc với agency tại nước ngoài về việc giao nhận hàng hóa. Lúc này toàn bộ

là làm việc bằng email, điện thoại… vì mình không thể qua nước ngoài theo dõi việc tạm nhập hàng hóa.

Ở bước này, lưu ý một điều quan trong, agency nào làm thủ tục tạm nhập vào nước họ, thì lúc tái xuất

ra chúng ta phải báo chính agency đó làm. Vì theo quy định nhiều nước, chẳng hạn là Singapore, sẽ

bắt buộc nếu 1 forwarder làm hàng tạm nhập mà không tái xuất sẽ phải chịu phí phạt và đóng 7% thuế

GST. bộ chứng từ thanh toán đầy đủ. Bước 7:

Đảm bảo thời gian tạm xuất luôn còn hạn hiệu lực, nếu thấy sắp đến hiệu lực mà hàng hóa chưa sửa

chữa xong, hay thời gian thuê mướn được gia hạn thêm… thì bạn phải làm thủ tục gia hạn tờ khai tạm xuất.

Bộ hồ sơ cho quy trình này là:

● Tờ khai tạm xuất bản gốc (liên do người xuất khẩu giữ) + bản photo sao y ● Công văn xin gia hạn

● Hợp đồng sửa chữa, thuê mướn, bảo hành…

● Điều khoản, phụ lục có ghi gia hạn trong hợp đồng thuê mướn; hoặc email, công văn thông

báo cần thêm thời gian sửa chữa, bảo hành, triển lãm…

Sau khi trình hải quan, hải quan tại chi cục mở tờ khai tạm xuất sẽ ghi vào tờ khai của các bạn là gia

hạn đến bao lâu, có đóng dấu chữ ký đàng hoàng. day kem ke toan tai nha tphcm Bước 8:

Bước tiếp theo trong quy trình thủ tục hàng tạm xuất tái nhập – Giả sử như hàng hóa chúng ta đã xong

việc, cần tái nhập về, đây là lúc quan trọng mà bạn cần chú ý. Một số điểm phải lưu ý như sau:

● Hàng hóa phải đúng là món chúng ta đem đi (cùng serial number, model hay thông số trên tờ

khai tạm xuất) có trường

⇒ hợp gian lận bằng việc xuất đi hàng cũ, nhập về hàng mới.

● Giá trị hàng hóa sẽ không tính thuế, lúc xuất đi khai giá trị hàng hóa như thế nào thì lúc về

cũng phải khai y chang. Nếu có khác biệt, các bạn phải chuẩn bị lý do giải trình. bìa báo cáo

● Sẽ tính thuế trong giá trị sửa chữa, giá trị cho thuê, bảo hành có phát sinh chi phí cũng sẽ tính

thuế vào chi phí đó. Và thuế suất sẽ tính theo thuế suất hàng hóa đó.

● Hàng sẽ không chịu thuế VAT (điểm này quan trọng).

Sau khi xác định đầy đủ các yếu tố, liên hệ với forwarder nào làm tạm nhập hàng hóa bên nước ngoài,

báo họ làm thủ tục tái xuất.

Book lịch tàu, lịch bay…Lấy B/L hay AWB khi hàng đã hoàn tất tái xuất và lên tàu đi về Việt Nam. Bước 9

Làm thủ tục chào đón. Các bạn chuẩn bị bộ hồ sơ tái nhập như sau:

● Tờ khai nhập khẩu. Lưu ý ghi như tờ khai xuất, đảm bảo không bị bắt bẻ, dĩ nhiên sẽ có một

vài điểm khác biệt. Invoice sẽ khác vì bây giờ sẽ là Invoice do đối tác nước ngoài gửi cho

mình, bắt buộc Invoice này phải có giá trị hàng hóa. (có thể báo nước ngoài làm giá trị hàng

như lúc mình làm). Cũng có thể khác ở số kiện, số kgs (nếu chứng minh được hàng cần lắp

thêm phụ tùng vào). Phải có giá trị sửa chữa để làm căn cứ tính thuế. Lưu ý phải ghi rõ tái

nhập cho tờ khai tạm xuất nào vào ô ghi chép khác. ● Công văn tái nhập

● Invoice gốc của nước ngoài gửi cho mình. ● Packing List

● Tờ khai tạm xuất (bản chính + photo sao y)

● Hợp đồng sửa chữa, thuê mướn…

Sau khi đầy đủ bộ hồ sơ, lên chi cục hải quan nơi đăng ký tạm xuất để tiến hành làm thủ tục tái nhập.

Thủ tục này cũng giống như chúng ta làm một lô hàng nhập bình thường. Tuy nhiên nên nhớ, 100% sẽ

phải kiểm hóa. Đầu tiên hải quan sẽ soi các thông số trên hàng hóa có giống như trên tờ khai tạm xuất không. Bước 10: Làm thủ tục lấy hàng.

Sau khi thông quan, làm thủ tục lấy hàng như hàng hóa kinh doanh bình thường.

2.8. Phân loại tạm xuất - tái nhập: 1. Tạm xuất: ● Hồ sơ hải quan:

a) Sổ ATA do VCCI cấp theo Mẫu quy định tại Phụ lục I ban hành kèm theo Nghị định này;

b) Giấy phép tạm xuất, văn bản thông báo kết quả kiểm tra chuyên ngành theo quy định của pháp luật: 01 bản chính.

Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không quy định cụ thể bản chính

hay bản chụp thì người khai hải quan được nộp bản chụp;

c) Văn bản xác nhận của cơ quan có thẩm quyền về tổ chức hoặc tham dự sự kiện quy định tại khoản

7 Điều 3 Nghị định này: 01 bản chụp.

● Trách nhiệm của người khai hải quan:

a) Xuất trình sổ ATA và nộp các chứng từ quy định tại điểm b, điểm c khoản 1 Điều này cho cơ quan hải quan.

Trường hợp, chứng từ quy định tại điểm b khoản 1 Điều này nếu được cơ quan kiểm tra chuyên

ngành, cơ quan quản lý nhà nước chuyên ngành gửi dưới dạng điện tử thông qua Cổng thông tin một

cửa quốc gia, người khai hải quan không phải nộp bản giấy khi làm thủ tục hải quan;

b) Xuất trình hàng hóa để cơ quan hải quan kiểm tra thực tế theo yêu cầu của cơ quan hải quan.

● Trách nhiệm của cơ quan hải quan:

a) Tiếp nhận và kiểm tra hồ sơ hải quan quy định tại khoản 1 Điều này do người khai hải quan nộp và xuất trình;

b) Trường hợp kết quả kiểm tra hồ sơ không phù hợp, không thực hiện thủ tục hải quan theo quy định

tại Nghị định này trong thời hạn 02 giờ làm việc kể từ thời điểm kiểm tra hồ sơ, nêu rõ lý do và có

văn bản thông báo cho VCCI. Đồng thời hướng dẫn người khai hải quan thực hiện thủ tục tạm xuất tái

nhập theo quy định của pháp luật;

c) Trường hợp kết quả kiểm tra hồ sơ phù hợp thì thực hiện kiểm tra thực tế hàng hóa trên cơ sở áp dụng quản lý rủi ro.

Thời hạn kiểm tra hồ sơ, kiểm tra thực tế hàng hóa thực hiện theo quy định tại khoản 2 Điều 23 Luật Hải quan.

Trường hợp phải kiểm tra thực tế hàng hóa, nếu kết quả kiểm tra thực tế phù hợp với hồ sơ thì thực

hiện các công việc tiếp theo quy định tại điểm d, điểm đ, điểm e, điểm g khoản này, nếu kết quả kiểm

tra thực tế không phù hợp với hồ sơ thì thực hiện theo quy định tại điểm b khoản này;

d) Thực hiện ghi và xác nhận các thông tin trên sổ ATA theo quy định tại Phụ lục II ban hành kèm theo Nghị định này;

đ) Thực hiện giám sát lô hàng thực xuất;

e) Cập nhật thông tin sổ ATA vào Hệ thống xử lý dữ liệu điện tử hải quan, trường hợp chưa có Hệ

thống xử lý dữ liệu điện tử hải quan, cơ quan hải quan lưu bản chụp trang bìa sổ ATA và cuống màu vàng (Couter foil)

g) Trả sổ ATA cho người khai hải quan, lưu phiếu xuất khẩu màu vàng (Exportation Voucher) không bao gồm cuống phiếu. 2. Tái nhập: ● Hồ sơ hải quan:

a) Sổ ATA có xác nhận của cơ quan hải quan khi làm thủ tục tạm xuất: 01 bản chính;

b) Vận tải đơn hoặc các chứng từ vận tải khác có giá trị tương đương đối với trường hợp hàng hóa vận

chuyển bằng đường biển, đường hàng không, đường sắt và vận tải đa phương thức: 01 bản chụp;

c) Văn bản thông báo kết quả kiểm tra chuyên ngành theo quy định của pháp luật: 01 bản chính.

Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không quy định cụ thể bản chính

hay bản chụp thì người khai hải quan được nộp bản chụp.

● Trách nhiệm của người khai hải quan:

a) Xuất trình sổ ATA và nộp các chứng từ quy định tại điểm b, điểm c khoản 1 Điều này cho cơ quan hải quan.

Trường hợp chứng từ quy định tại điểm c khoản 1 Điều này nếu được cơ quan kiểm tra chuyên ngành,

cơ quan quản lý chuyên ngành gửi dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia,

người khai hải quan không phải nộp bản giấy khi làm thủ tục hải quan;

b) Xuất trình hàng hóa để kiểm tra thực tế theo yêu cầu của cơ quan hải quan. ...

● Trường hợp sổ ATA bị mất, rách nát, phá hủy hoặc hết thời hạn sử dụng tại thời điểm làm thủ

tục hải quan mà người khai hải quan không xuất trình được sổ ATA thay thế, cơ quan hải

quan nơi làm thủ tục tái nhập hướng dẫn người khai hải quan thực hiện thủ tục trên tờ khai hải

quan giấy đối với hàng hóa tái nhập theo quy định của pháp luật và cập nhật thông tin tờ khai

tái nhập vào Hệ thống xử lý dữ liệu điện tử hải quan.

Như vậy, người khai hải quan có trách nhiệm xuất trình sổ ATA khi thực hiện thủ tục tái nhập hành hóa.

Tuy nhiên trong hợp sổ ATA bị mất mà người khai hải quan không xuất trình được sổ ATA thay thế

thì cơ quan hải quan nơi làm thủ tục tái nhập hướng dẫn người khai hải quan thực hiện thủ tục trên tờ

khai hải quan giấy đối với hàng hóa tái nhập theo quy định của pháp luật và cập nhật thông tin tờ khai

tái nhập vào Hệ thống xử lý dữ liệu điện tử hải quan.

Do đó, trường hợp này thì người khai hải quan vẫn có thể làm thủ tục tái nhập hàng hóa.

● Trách nhiệm của cơ quan hải quan nơi làm thủ tục tái nhập hàng hóa:

a) Tiếp nhận và kiểm tra hồ sơ hải quan theo quy định tại khoản 1 Điều này do người khai hải quan nộp và xuất trình;

b) Trường hợp kết quả kiểm tra hồ sơ không phù hợp thì yêu cầu người khai hải quan cung cấp bổ

sung thông tin, chứng từ. Trong thời hạn 05 ngày làm việc kể từ ngày cơ quan hải quan yêu cầu nhưng

người khai hải quan không cung cấp, bổ sung thông tin chứng từ hoặc thông tin, chứng từ bổ sung

không phù hợp không thực hiện thủ tục hải quan tái nhập theo quy định tại Nghị định này. Đồng thời

hướng dẫn người khai hải quan thực hiện thủ tục tái nhập trên tờ khai hải quan giấy theo quy định của

pháp luật và cập nhật thông tin tờ khai tái nhập vào Hệ thống xử lý dữ liệu điện tử hải quan.

Trường hợp phát hiện vi phạm thì thực hiện xử lý theo quy định của pháp luật liên quan và có văn bản

thông báo cho VCCI để phối hợp xử lý;

c) Trường hợp kết quả kiểm tra hồ sơ phù hợp thì thực hiện kiểm tra thực tế hàng hóa trên cơ sở áp dụng quản lý rủi ro.

Thời hạn kiểm tra hồ sơ, kiểm tra thực tế hàng hóa thực hiện theo quy định tại khoản 2 Điều 23 Luật Hải quan.

Trường hợp phải kiểm tra thực tế hàng hóa, nếu kết quả kiểm tra thực tế phù hợp với hồ sơ thì thực

hiện các công việc tiếp theo quy định tại điểm d, điểm đ, điểm e khoản này. Nếu kết quả kiểm tra thực

tế không phù hợp với hồ sơ, không thực hiện thủ tục hải quan tái nhập theo quy định tại Nghị định

này, đồng thời hướng dẫn người khai hải quan thực hiện thủ tục tái nhập trên tờ khai hải quan giấy

theo quy định của pháp luật và cập nhật thông tin tờ khai tái nhập vào Hệ thống xử lý dữ liệu điện tử hải quan;

d) Thực hiện ghi và xác nhận các thông tin trên sổ ATA theo quy định tại Phụ lục II ban hành kèm theo Nghị định này;

đ) Cập nhật thông tin sổ ATA vào Hệ thống xử lý dữ liệu điện tử hải quan. Trường hợp chưa có Hệ

thống xử lý dữ liệu điện tử hải quan thì cơ quan hải quan lưu bản chụp trang bìa sổ ATA và cuống

màu vàng (Couter foil), đồng thời sao chụp phiếu tái nhập khẩu màu vàng (Re-importation Voucher)

cho Chi cục hải quan nơi làm thủ tục tạm xuất (trong trường hợp thủ tục tái nhập được thực hiện tại

Chi cục hải quan khác với Chi cục hải quan tạm xuất);

e) Trả sổ ATA cho người khai hải quan và lưu phiếu tái nhập khẩu màu vàng (Re-importation

Voucher) không bao gồm cuống phiếu. ...

Theo đó, cơ quan hải quan nơi làm thủ tục tái nhập hàng hóa có những trách nhiệm được quy định tại

khoản 3 Điều 14 nêu trên.

2.8. Case doanh nghiệp cụ thể về tạm xuất tái nhập

Để minh họa cho quy trình tạm xuất tái nhập hàng hóa qua các cửa khẩu, hãy xem xét một ví dụ cụ

thể liên quan đến việc tạm xuất hàng hóa là máy móc.

Bối cảnh: Công ty C sản xuất máy móc tại Việt Nam cần tạm xuất một lô máy móc sang

Singapore để tham gia triển lãm công nghệ. Sau khi triển lãm kết thúc, công ty sẽ tái nhập lô

máy móc này về Việt Nam.

Bước 1: Xin giấy phép tạm xuất: Công ty C chuẩn bị hồ sơ xin cấp giấy phép tạm xuất, bao

gồm đơn xin cấp giấy phép, hợp đồng tham gia triển lãm, danh sách hàng hóa và chứng từ

liên quan. Họ nộp hồ sơ này đến Cục Hải quan.

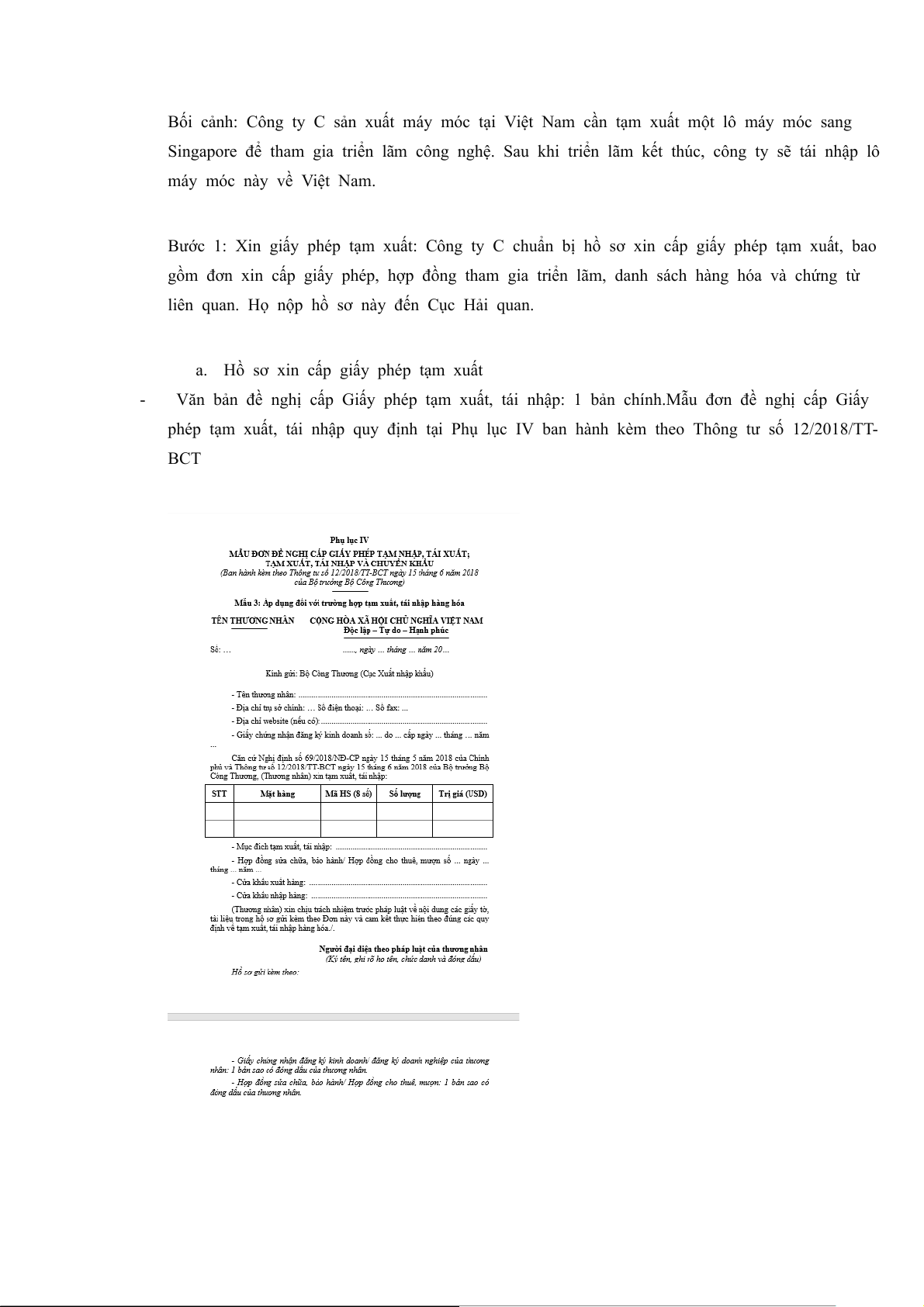

a. Hồ sơ xin cấp giấy phép tạm xuất -

Văn bản đề nghị cấp Giấy phép tạm xuất, tái nhập: 1 bản chính.Mẫu đơn đề nghị cấp Giấy

phép tạm xuất, tái nhập quy định tại Phụ lục IV ban hành kèm theo Thông tư số 12/2018/TT- BCT -

- Giấy chứng nhận đầu tư hoặc giấy chứng nhận đăng ký kinh doanh, giấy chứng

nhận đăng ký doanh nghiệp: 1 bản sao có đóng dấu của thương nhân. -

Hợp đồng, thỏa thuận sửa chữa, bảo hành của đối tác nước ngoài hoặc hợp đồng, thỏa

thuận cho thuê, mượn hàng hóa: 1 bản sao có đóng dấu của thương nhân. b. Trình tự thực hiện -

Thương nhân gửi 1 bộ hồ sơ trực tiếp hoặc qua đường bưu điện hoặc trực tuyến (nếu có áp

dụng) đến Bộ Công Thương. -

Trường hợp hồ sơ chưa đầy đủ, đúng quy định, trong thời hạn 3 ngày làm việc, kể từ ngày

tiếp nhận hồ sơ của thương nhân, Bộ Công Thương có văn bản yêu cầu thương nhân hoàn thiện hồ sơ. -

Trong thời hạn 5 ngày làm việc, kể từ ngày nhận được hồ sơ đầy đủ, đúng quy định, Bộ Công

Thương cấp Giấy phép cho thương nhân. Trường hợp không cấp Giấy phép, Bộ Công

Thương trả lời bằng văn bản và nêu rõ lý

Bước 2: Thực hiện thủ tục hải quan tại cửa khẩu: Công ty C chọn cửa khẩu cảng biển

TP.HCM để thực hiện thủ tục tạm xuất. Họ khai báo hải quan và xuất trình giấy phép cùng các chứng từ liên quan.

a. Hồ sơ hải quan đối với hàng hóa tạm xuất - tái nhập: -

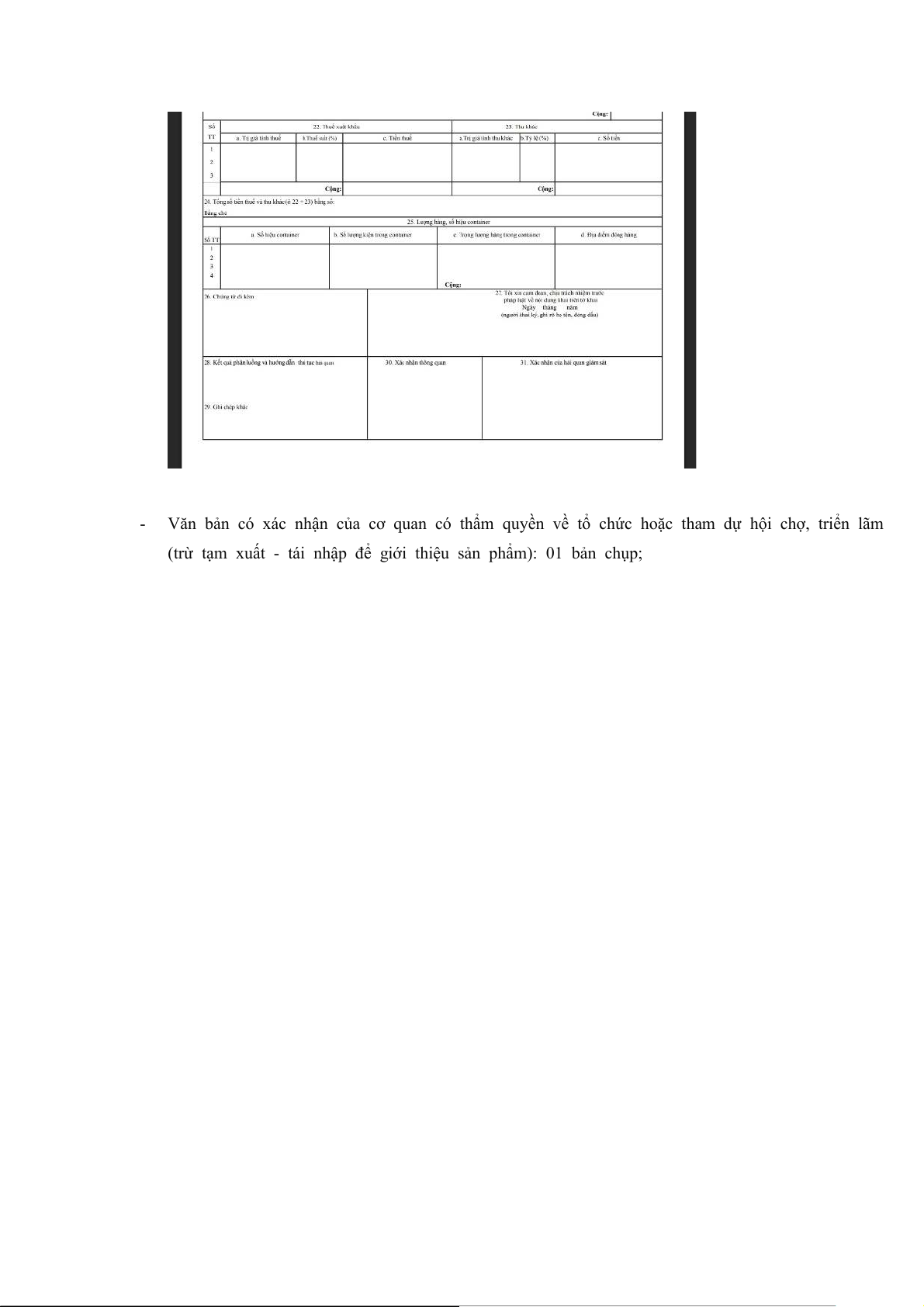

Tờ khai hải quan theo mẫu do Bộ Tài chính ban hành -

Văn bản có xác nhận của cơ quan có thẩm quyền về tổ chức hoặc tham dự hội chợ, triển lãm

(trừ tạm xuất - tái nhập để giới thiệu sản phẩm): 01 bản chụp; -

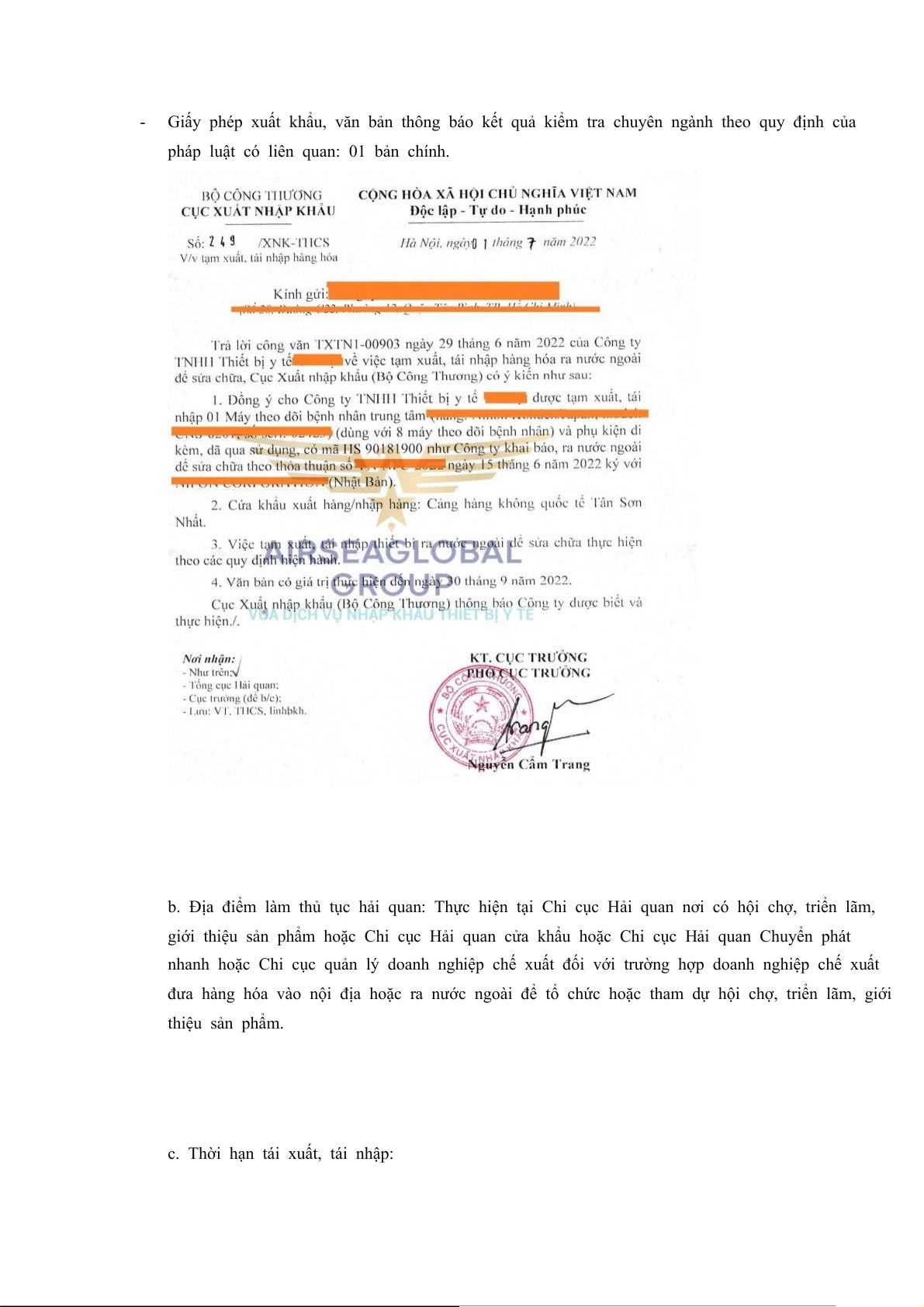

Giấy phép xuất khẩu, văn bản thông báo kết quả kiểm tra chuyên ngành theo quy định của

pháp luật có liên quan: 01 bản chính.

b. Địa điểm làm thủ tục hải quan: Thực hiện tại Chi cục Hải quan nơi có hội chợ, triển lãm,

giới thiệu sản phẩm hoặc Chi cục Hải quan cửa khẩu hoặc Chi cục Hải quan Chuyển phát

nhanh hoặc Chi cục quản lý doanh nghiệp chế xuất đối với trường hợp doanh nghiệp chế xuất

đưa hàng hóa vào nội địa hoặc ra nước ngoài để tổ chức hoặc tham dự hội chợ, triển lãm, giới thiệu sản phẩm.

c. Thời hạn tái xuất, tái nhập: -

Thời hạn tạm xuất khẩu hàng hóa để tham gia hội chợ, triển lãm, giới thiệu sản phẩm ở nước

ngoài là một năm, kể từ ngày hàng hóa được tạm xuất khẩu; nếu quá thời hạn nêu trên mà

chưa được tái nhập khẩu thì hàng hóa đó phải chịu thuế và các nghĩa vụ tài chính khác theo

quy định của pháp luật Việt Nam”. ● Chế tài xử phạt: -

Căn cứ theo điểm g khoản 3 và điểm a khoản 7 Điều 7 Nghị định 128/2020/NĐ-CP quy định như sau:

Vi phạm quy định về thời hạn làm thủ tục hải quan, nộp hồ sơ thuế Phạt tiền từ 2.000.000

đồng đến 5.000.000 đồng đối với một trong các hành vi sau:

g) Không tái xuất, tái nhập hàng hóa đúng thời hạn quy định hoặc thời gian đã đăng ký với cơ

quan hải quan, trừ vi phạm quy định tại điểm a khoản 4 Điều này;

Bước 3: Kiểm tra hàng hóa tại cửa khẩu: Cơ quan hải quan tiến hành kiểm tra lô máy móc để

đảm bảo rằng hàng hóa đúng như đã khai báo. Sau khi kiểm tra xong, lô hàng được thông quan.

Bước 4: Nhận hàng tại Singapore: Lô máy móc được vận chuyển đến Singapore, nơi công ty

C sẽ tổ chức triển lãm. Công ty C cần phải đảm bảo rằng hàng hóa được bảo quản tốt trong

suốt thời gian triển lãm.

Bước 5: Tái nhập hàng hóa: Sau khi kết thúc triển lãm, Công ty C chuẩn bị tái xuất lô máy

móc này về Việt Nam. Họ nộp hồ sơ khai báo tái nhập tại cơ quan hải quan của Singapore và

xuất trình giấy phép tạm xuất cùng các chứng từ liên quan.

Bước 6: Kiểm tra và thông quan tại cửa khẩu: Khi lô máy móc trở về Việt Nam qua cửa khẩu

cảng biển TP.HCM, Công ty C thực hiện các thủ tục hải quan tương tự để tái nhập hàng hóa.

Cơ quan hải quan kiểm tra hàng hóa một lần nữa để xác nhận tình trạng và số lượng hàng hóa.

Bước 7: Hoàn tất quy trình: Sau khi hoàn tất tất cả các thủ tục và kiểm tra, Công ty C nhận lại

lô máy móc của mình và thực hiện các bước cần thiết để đưa hàng vào sử dụng hoặc bán ra.

Cần chuẩn bị bộ hồ sơ tái nhập như sau: -

Tờ khai nhập khẩu. Lưu ý khai như tờ khai xuất, dĩ nhiên sẽ có một vài điểm khác biệt.

Invoice sẽ khác vì bây giờ sẽ là Invoice do đối tác nước ngoài gửi, bắt buộc Invoice này phải

có giá trị hàng hóa. (có thể báo nước ngoài làm giá trị hàng như lúc mình làm). Cũng có thể

khác ở số kiện, số kgs (nếu chứng minh được hàng cần lắp thêm phụ tùng vào). Phải có giá trị

sửa chữa để làm căn cứ tính thuế. - Công văn tái nhập - Invoice - Packing List Lưu ý: -

Xác định là đúng hàng hóa đã được gửi đi (trùng serial number, model hay thông số trên tờ

khai tạm xuất) -> có thể yêu cầu chụp lại ảnh trước khi gửi hàng đi để kiểm tra. -

Giá trị hàng hóa sẽ không tính thuế, lúc xuất đi khai giá trị hàng hóa như thế nào thì lúc về

cũng phải khai y chang. Nếu có khác biệt, cần phải chuẩn bị lý do giải trình. -

Hàng sẽ không chịu thuế VAT.

3. Thực trạng tạm xuất tái nhập và đề xuất kiến nghị

Hoạt động tạm xuất tái nhập tại Việt Nam, tức việc hàng hóa được xuất khẩu tạm thời ra nước ngoài

và sau đó nhập khẩu trở lại, đóng vai trò quan trọng trong thương mại quốc tế. Tuy nhiên, thực tế triển

khai tại Việt Nam đang đối mặt với một số thách thức đáng chú ý: 3.1. Thực trạng

3.1.1. Hạn chế và bất cập trong chính sách quản lý

● Quy định chưa đồng bộ và chồng chéo: Các văn bản pháp luật liên quan đến tạm xuất tái nhập

còn tồn tại sự mâu thuẫn, gây khó khăn cho doanh nghiệp và cơ quan hải quan trong việc thực

hiện. Ví dụ, Thông tư 05/2014/TT-BCT yêu cầu doanh nghiệp giải tỏa hàng thực phẩm đông

lạnh tại cảng cửa khẩu, trong khi Luật Hải quan 2014 lại quy định cơ quan hải quan giám sát

hàng hóa từ khi tạm nhập đến khi tái xuất, dẫn đến sự chồng chéo trong quản lý. Tạp chí Tài chính

● Thủ tục hành chính phức tạp: Doanh nghiệp gặp nhiều khó khăn khi thực hiện thủ tục tạm

xuất tái nhập, đặc biệt đối với việc tạm xuất máy móc, thiết bị để kiểm tra, kiểm định chất

lượng hoặc tham gia triển lãm ở nước ngoài. Chi phí và thời gian cho các thủ tục này thường

cao, gây ảnh hưởng đến hoạt động kinh doanh. BÁO S I G N GI I PH NG

3.1.2. Gian lận thương mại và thất thu thuế

● Lợi dụng kẽ hở để buôn lậu: Một số doanh nghiệp đã lợi dụng chính sách tạm nhập tái xuất để

buôn lậu hoặc trốn thuế. Họ sử dụng các thủ đoạn như trà trộn hàng lậu vào các lô hàng hợp

pháp, khai báo sai chủng loại, số lượng hàng hóa nhằm trục lợi từ chính sách miễn thuế. Tạp chí Tài chính

3.1.3. nh hưởng đến chuỗi cung ứng và sản xuất trong nước

● Tác động tiêu cực đến sản xuất nội địa: Việc lợi dụng tạm nhập tái xuất để đưa hàng hóa giá

rẻ vào thị trường nội địa đã gây ảnh hưởng đến sản xuất trong nước, đặc biệt trong các ngành

như nông, lâm, thủy sản. Hàng hóa nhập lậu không chỉ gây mất cân bằng cung cầu mà còn tạo

ra sự cạnh tranh không lành mạnh với sản phẩm nội địa. Công ty Luật ACC

3.2. Giải pháp cải thiện hoạt động tạm xuất tái nhập tại Việt Nam

Để khắc phục những tồn tại trên, cần triển khai các giải pháp sau:

3.2.1. Hoàn thiện chính sách và quy định pháp luật

● Cập nhật và thống nhất các văn bản pháp luật: Đảm bảo các quy định liên quan đến tạm xuất

tái nhập được đồng bộ, rõ ràng, tránh chồng chéo, tạo điều kiện thuận lợi cho doanh nghiệp và

cơ quan quản lý. Tạp chí Tài chính

● Quy định chặt chẽ về thời hạn lưu giữ hàng hóa: Giảm thời hạn lưu giữ hàng hóa tạm nhập tái

xuất tại Việt Nam để hạn chế việc lợi dụng chính sách này cho mục đích buôn lậu hoặc trốn thuế.

3.2.2. Đơn giản hóa thủ tục hành chính

● Áp dụng công nghệ thông tin trong quản lý hải quan: Sử dụng hệ thống hải quan điện tử để

giảm thiểu thời gian và chi phí cho doanh nghiệp, đồng thời tăng cường tính minh bạch và hiệu quả trong quản lý.

3.3.3. Tăng cường kiểm soát để ngăn chặn gian lận

● Xây dựng hệ thống giám sát chặt chẽ: Tăng cường kiểm tra, giám sát hàng hóa tạm nhập tái

xuất, đặc biệt đối với các mặt hàng có nguy cơ gian lận cao. Tạp chí Tài chính

● Phối hợp liên ngành: Thúc đẩy sự hợp tác giữa các cơ quan chức năng như hải quan, công an,

quản lý thị trường để kịp thời phát hiện và xử lý các hành vi vi phạm.

3.4.4. Khuyến khích sản xuất trong nước

● Hỗ trợ doanh nghiệp nội địa: Cung cấp các chính sách hỗ trợ về tài chính, kỹ thuật để nâng

cao năng lực cạnh tranh của doanh nghiệp trong nước, giảm sự phụ thuộc vào hàng hóa tạm nhập tái xuất.

● Kiểm soát chặt chẽ hàng hóa nhạy cảm: Áp dụng các biện pháp quản lý đối với những mặt

hàng có nguy cơ ảnh hưởng đến sản xuất nội địa, đảm bảo sự phát triển bền vững của nền kinh tế.

Việc thực hiện đồng bộ các giải pháp trên sẽ góp phần nâng cao hiệu quả quản lý hoạt động tạm xuất

tái nhập, tạo môi trường kinh doanh lành mạnh và thúc đẩy sự phát triển bền vững của nền kinh tế Việt Nam. Nguồn:

Tài liệu liên quan:

-

Giáo trình logistic về quản trị logistics

7 4 -

Chương 3 Đóng gói và vân chuyển - Mối quan hệ giữa đóng gói và vận chuyển trong logistics môn Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

31 16 -

Yếu Tố: Các Quy Định Mà Tổ Chức Tuân Thủ môn logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

27 14 -

Mối liên hệ giữa Logistics và Vận tải đa phương thức môn Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

38 19 -

E-Business & E-Commerce: Managing eCustomer Relationships | Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

38 19