Tên Đề Tài: Báo Cáo Quan Trị Rủi Ro Công Ty Cp Tập Đoàn Hoa Sen (Hsg) | Học Viện Ngân Hàng

Tên Đề Tài: Báo Cáo Quan Trị Rủi Ro Công Ty Cp Tập Đoàn Hoa Sen (Hsg) | Học Viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro tài chính (FIN75A) 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH ----------***--------- BÀI TẬP QUẢN TRỊ TH*C RỦI RO TÀI HÀNH CHÍNH CÁ NHÂN TÊN ĐỀ TÀI

Báo cáo Qun tr rủi ro CÔNG TY CP TẬP ẬOÀN HOA SEN (HSG) H tên: Mã SV:

Giảng viên hướng dẫn: Trần Thị Xuân Anh Lớp: FIN75A.07

Hà Nội, ngày 12 tháng 06 năm 2023 MỤC LỤC I.

GIỚI THIỆU SƠ LƯỢC VỀ DOANH NGHIỆP 1 II.

NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI HOẠT

ĐỘNG KINH DOANH VÀ TÀI CHÍNH CỦA DOANH NGHIỆP 1 1. Rủi ro tỷ giá 1 2. Rủi ro lãi suất 2 3. Rủi ro giá cả cổ phiếu 2 4. Rủi ro hàng hóa 3

III. PHÂN TÍCH, ĐÁNH GIÁ RỦI RO THỊ TRƯỜNG 3 1. Rủi ro tỷ giá 3 2. Rủi ro lãi suất 4 3.

Rủi ro giá cả cổ phiếu 5 4. Rủi ro hang hóa 6

IV. ĐO LƯỜNG RỦI RO THỊ TRƯỜNG THEO PHƯƠNG PHÁP TÍNH VAR 6 1. Thống kê mô tả 6 a. Mô tả dữ liệu 6 b.

Kiểm định phân phối chuẩn 7 c.

Kiểm tra tính dừng 8 d.

Kiểm định tự tương quan 8 2.

Các phương pháp ước lượng VaR 9 a.

Phương pháp RiskMetrics: 9 b.

Phương pháp Econometric Approach: 10 c.

Phương pháp Quantile Estimation 10 d.

Phương pháp Monte Carlo Simulation 10 V.

ĐỀ XUẤT VÀ PHÂN TÍCH CHIẾN LƯỢC PHÒNG HỘ RỦI RO 12 VI. KẾT LUẬN: 13

I.Giới thiệu về Tập Đoàn Hoa Sen.

Tập đoàn Hoa Sen tên đầy đủ Công ty cổ phần tập đoàn Hoa Sen (tên tiếng anh: Hoa Sen Group)

– chuyên chế biến sản xuất, kinh doanh sản phẩm tôn thép. Công ty được thành lập vào ngày

08/08/2001 với số vốn điều lệ ban đầu là 30 tỷ đồng. Sau khoảng thời gian dài xây dựng, phát triển,

doanh nghiệp đã có những bước vươn lên vững chắc để trở thành doanh nghiệp kinh doanh trong

lĩnh vực tôn – thép số 1 tại thị trường Việt Nam.

Hiện nay, công ty đã nâng số vốn điều lệ lên 4.446.252.130.000 đồng. Tiến hành IPO trên sàn

chứng khoán với mã chứng khoán là HSG từ ngày 08/11/2008. Doanh nghiệp hiện đang chiếm

33,1% thị phần tôn và 20,3% thị phần ống thép theo thống kê của Hiệp hội Thép Việt Nam.

Sản phẩm của tập đoàn Hoa Sen thường xuyên đạt chất lượng thuộc tiêu chuẩn quốc tế. Cùng với

giá cả phải chăng, dịch vụ khách hàng hợp lý đã giúp cho tập đoàn luôn nhận được sự tin tưởng tới từ người tiêu dùng.

II. Nhận diện rủi ro thị trường đối với hoạt động kinh doanh và tài chính của CTCP Tập đoàn Hoa Sen

2.1. Rủi ro về lãi suất

Rủi ro về lãi suất xảy ra khi các công ty xuất hiện các giao dịch với các tổ chức tín dụng. Việc

lãi suất gia tăng sẽ làm tăng các khoản chi phí lãi vay. Khả năng thanh toán của doanh nghiệp sẽ

bị gián đoạn khi lãi suất cho vay tăng, dẫn đến rủi ro tài chính càng cao hơn và ngược lại.

Với một tập đoàn lớn như Hoa Sen thì việc vay nợ và sử dụng các công cụ tài chính gắn với

lãi suất thả nổi là việc cần thiết để tối ưu cơ cấu vốn. Tận dụng được lá chắn thuế lãi vay và

khuếch đại vốn trong quá trình hoạt động.Trong bối cảnh lãi suất tăng cao, những doanh nghiệp

sử dụng tỷ lệ đòn bẩy tài chính cao như Hoa Sen( sản xuất các vật liệu xây dựng: tôn, thép,..)

chứa đựng những rủi ro tiềm ẩn khi sử dụng các công cụ tài chính có lãi suất thả nổi sẽ có rủi ro

làm ảnh hưởng đến chi phí mà doanh nghiệp trả lãi hay sử dụng các công cụ tài chính và chịu

ảnh hưởng tiêu cực. Để đề phòng điều này xảy ra, Hoa Sen cần có những biện pháp hiệu quả hơn

trong việc huy động và sử dụng nguồn vốn nhằm tránh nguy cơ về rủi ro về lãi suất trong tương lai gần.

2.2. Rủi ro về tỷ giá

Kể từ tháng 3/2022 đến nay, FED đã tăng lãi suất 10 lần liên tiếp nhằm kiềm chế lạm phát

của Mỹ hiện vẫn ở mức cao hơn nhiều so với mục tiêu 2% do cơ quan này đề ra.Điều này có

nghĩa nhu cầu trên toàn cầu sẽ suy giảm vì mọi đồng tiền đều neo theo đồng USD.Lãi suất cao sẽ

tác động ngay tới tiêu dùng của hộ gia đình, họ sẽ thắt lưng buộc bụng và kéo giảm nhu cầu.

Đồng thời, xuất khẩu đi Mỹ và châu Âu vẫn rất khó khăn. Trong khi đó hiện nay, sản phẩm của

Tập đoàn Hoa Sen đã được xuất khẩu tại hơn 70 quốc gia và vùng lãnh thổ trên toàn thế giới.

Doanh thu xuất khẩu chiếm gần 40% tổng doanh thu toàn Tập đoàn. Mỹ là một trong những thị

trường quan trọng, hằng năm nhập khẩu hàng chục tỉ USD từ Việt Nam. Hiện nay, người tiêu

dùng Mỹ thắt chặt chi tiêu, cùng với đó là việc đứt gãy chuỗi cung ứng, giá cả hàng hóa tăng…

khiến nhập khẩu hàng từ Việt Nam giảm mạnh. Từ đó, ảnh hưởng vô cùng lớn tới hoạt động sản

xuất kinh doanh của Tập đoàn Hoa Sen.

Ngoài ra công ty còn chịu rủi ro tỷ giá từ các hợp đồng mua nguyên liệu sản xuất

như quặng sắt, phế liệu, than mỡ. Tập đoàn chủ yếu nhập khẩu nguyên liệu từ nước ngoài, nếu

như tỷ giá tăng thì sẽ làm tăng chi phí đầu vào,nếu tăng giá bán theo mức tăng của chi phí đầu

vào, việc tiêu thụ hàng hóa sẽ gặp nhiều khó khăn, chưa kể không dễ đàm phán với đối tác về

mức giá mới. Nhưng nếu không tăng giá bán, doanh nghiệp sẽ bị lỗ.

2.3. Rủi ro về giá cả cổ phiếu

Kết quả kinh doanh của ngành thép năm 2022 không mấy khả quan, cả sản xuất và tiêu thụ

đều giảm. Nói chung, năm 2022 là một năm đầy khó khăn và nhiều thách thức với các doanh

nghiệp thép nội địa, số lượng tiêu thụ giảm sút, mà giá cả nguyên liệu sản xuất thép lại biến

động phức tạp.Nhiều chuyên gia dự báo nhu cầu thép trong năm 2023 có thể sẽ tiếp tục suy yếu

do tình trạng bất động sản trì trệ, cùng chính sách tiền tệ đang thắt chặt, lãi suất gia tăng, xung

đột địa chính trị chưa chấm dứt.

Với vị thế là doanh nghiệp sản xuất và kinh doanh thép số 1 Việt Nam, cổ phiếu HSG được

nhiều nhà đầu tư tin tưởng và lựa chọn.Tuy nhiên, HSG vẫn không thể tránh khỏi các rủi ro về

giá cổ phiếu khi thị trường chung xấu đi thì vẫn phải chịu rủi ro về giá cổ phiếu giảm.

2.4. Rủi ro hàng hóa

Bức tranh lợi nhuận quý I/2023 cho thấy rủi ro đối với ngành thép đang trở nên hiện hữu. Đà

tăng có thể bị giới hạn trong giao dịch ngắn hạn, khi đánh giá chịu áp lực lớn từ lợi nhuận thấp

và khả năng giá thép biến động trong những quý tới. Ngoài ra, lãi suất cao và lo ngại suy thoái

cũng dẫn tới hoạt động đầu tư, xây dựng ở hầu hết quốc gia trên thế giới bị trì hoãn, ảnh hưởng

tới nhu cầu tiêu thụ thép.Thép và các đầu vào (quặng, than...) đều là các hàng hóa có biến động

giá lớn và ảnh hưởng đáng kể đến biên lợi nhuận của HSG.

Hiệp hội Thép Việt Nam (VSA) cho rằng, giá thép xây dựng trong nước liên tục giảm trong

thời gian gần đây là do nhu cầu yếu tại hầu hết khu vực trên thế giới và tâm lý tiêu cực đã tác

động đến giá bán thép thành phẩm. Nhu cầu tiêu thụ thép trong nước cũng giảm mạnh khiến

doanh nghiệp sản xuất phải hạ giá bán để đẩy nhanh hàng tồn kho. Xu hướng dò đáy của giá thép

xây dựng vẫn có khả năng tiếp tục trong thời gian tới.Nên rủi ro về thay đổi giá hàng hóa là hoàn toàn có cơ sở.

III. Phân tích, đánh giá rủi ro thị trường

3.1. Phân tích đánh giá rủi ro lãi suất

Hoa Sen ước tính mỗi thay đổi 100 điểm cơ

bản của lãi suất sẽ làm tăng hoặc giảm

10,86 tỷ đồng lợi nhuận thuần hợp nhất cho kỳ

6 tháng của tập đoàn. Với nửa đầu năm

2021, ước tính tác động là 16,62. Lợi nhuận ròng của Hoa Sen trong mỗi kỳ 6 tháng lên tới hàng

trăm tỷ đồng, thậm chí hàng chục nghìn tỷ. Vì vậy, tác động trực tiếp của biến động lãi suất là

tương đối nhỏ. Nếu lãi suất tăng thêm 500 điểm cơ bản (tức 5 điểm %) thì lợi nhuận của Hoa Sen

ước tính chỉ chịu thiệt hại khoảng 62 tỷ đồng.

Phân loại mức độ nghiêm trng của rủi ro lãi suất

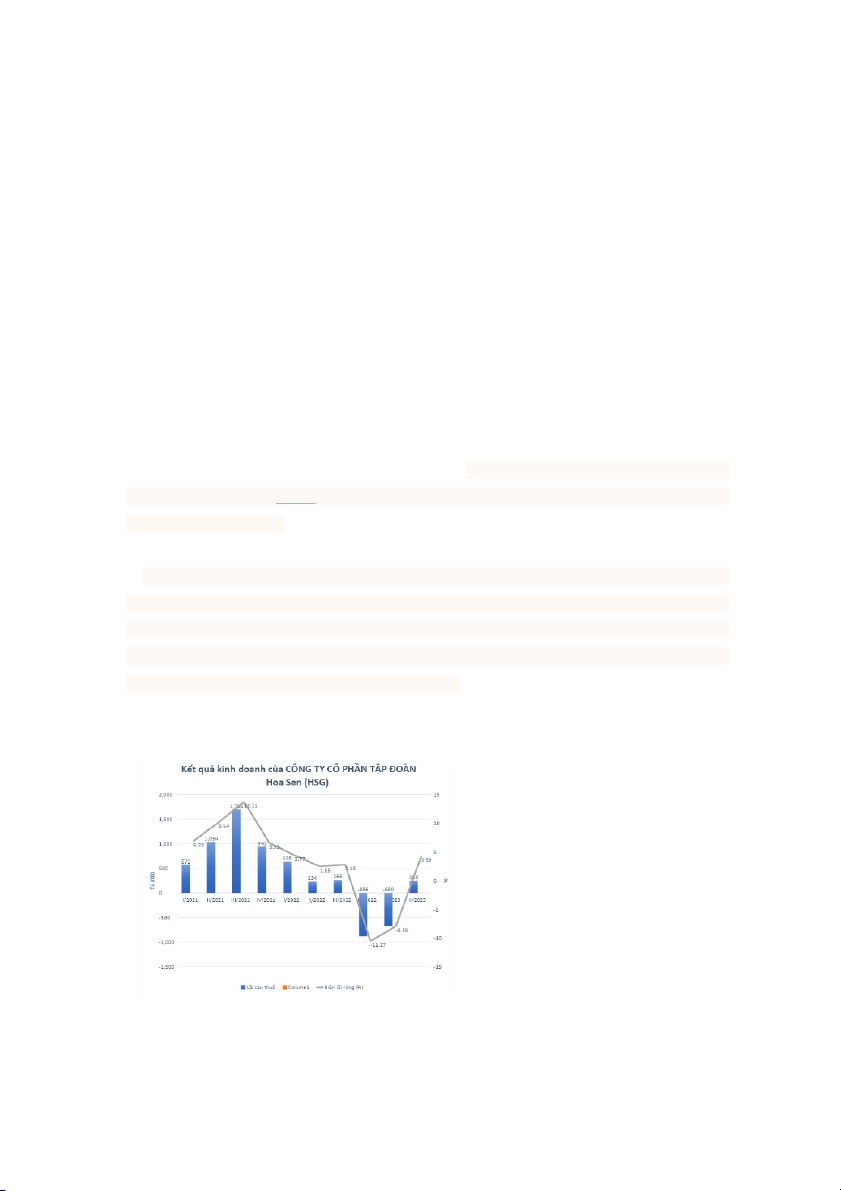

Dựa vào kết quả kinh doanh hợp nhất từ báo cáo tài chính, ta có thể thấy lợi nhuận cũng như

biên lãi ròng của Hòa Phát trong quý IV đều sa sút đặc biệt năm 2022 Lợi nhuận sau thuế và

Biên lãi ròng giảm mạnh.Cùng với đó theo dự đoán lãi suất có thể thay đổi do tình hình kinh tế

có nhiều biến động phức tạp.

Chính vì vậy, em xếp rủi ro lãi suất của Hoa Sen vào nhóm quan trọng (Important risk).

Xác suất xảy ra rủi ro lãi suất

Theo em xác suất xảy ra rủi ro lãi suất là mức 3- có thể dựa trên 2 yếu tố:

- Khả năng xảy ra rủi ro trong tương lai: Rủi ro có thể có xảy ra tại một thời gian.

- Với tần suất của việc xảy ra trong quá khứ là 1 năm đến 1 vài lần.

Phân tích thời điểm xuất hiện rủi ro lãi suất

Em ước lượng thời điểm xảy ra rủi ro ở mức 2- Sắp xảy ra: Rủi ro sẽ xuất hiện trong tương lai gần Xác định rủi ro

Dựa vào mức độ tổn thất mức Lớn và xác suất xảy ra ở mức 3- có thể .

Em đánh giá mức độ rủi ro ở mức Cao.

3.2. Phân tích đánh giá rủi ro tỷ giá

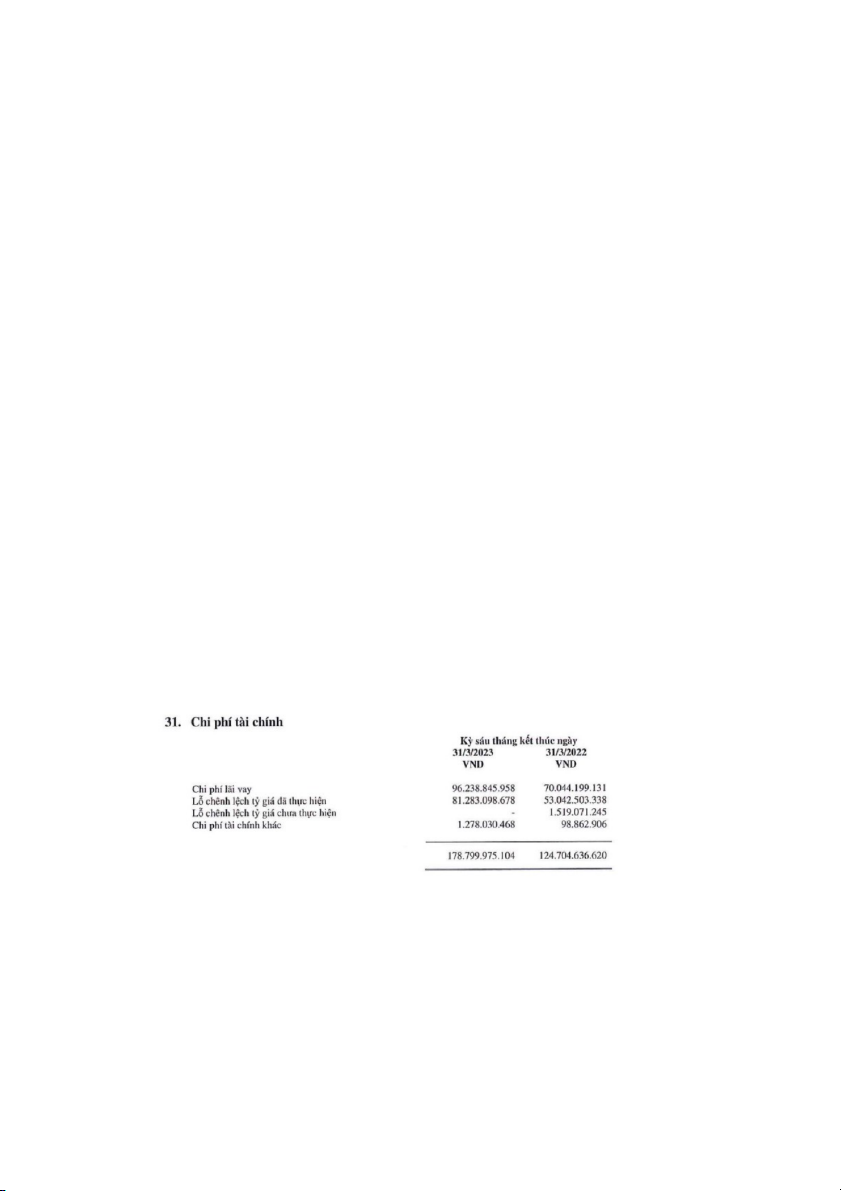

Dựa vào bảng trên ta có thể thấy với chi phí lãi vay ở quý II năm 2022 chênh lệch tỷ giá trong

6 tháng đầu năm lên đến 81 tỷ đồng. Bù trừ chênh lệch, trong kỳ Hoa Sen đang âm gần 27 tỷ

đồng vì tỷ giá USD/VND tăng mạnh. Như đã nói ở trên, Mỹ thắt chặt chính sách tiền tệ khiến

cho tỷ giá điều chỉnh mạnh hơn cộng thêm các hợp đồng mua nguyên liệu lớn từ nước ngoài thì

chắc chắn quy mô tổn thất nếu như rủi ro tỷ giá xảy ra là rất cao.

Phân loại mức độ nghiệm trng của rủi ro tỷ giá

Như vậy dựa vào mức độ tổn thất tối đa và khả năng xảy ra tổn thất em xếp rủi ro tỷ giá vào

nhóm quan trọng (Important risks)

Xác suất xảy ra rủi ro tỷ giá

Có thể nói nguy cơ là có nhưng đồng USD được xem là đồng mạnh nhất thế giới nên tính ổn

định của nó cũng rất cao. Em xếp ở mức 5- Hiếm khi:

- Khả năng xảy ra rủi ro trong tương lai: Rủi ro có thể xảy ra nhưng trong trường hợp đặc biệt

- Tần suất xuất hiện trong quá khứ là dưới 10 năm 1 lần.

Phân tích thời điểm xuất hiện rủi ro tỷ giá

Em ước lượng thời điểm xảy ra rủi ro ở mức 2 – Sắp xảy ra: Rủi ro sẽ xuất hiện trong tương lai gần Xác định rủi ro

Dựa vào mức độ tổn thất ở mức lớn và xác suất xảy ra ở mức 5- Hiếm khi. Em

đánh giá mức độ rủi ro ở nhóm trung bình.

3.3. Phân tích đánh giá rủi ro giá cổ phiếu

Phân loại mức độ nghiêm trng của rủi ro giá cổ phiếu

Do đặc thù giá cổ phiếu ở thị trường thứ cấp nên không ảnh hưởng trực tiếp đến tình hình

tài chính doanh nghiệp. Chỉ ảnh hưởng lên vốn hóa thị trường và các mục cổ phiếu quỹ, chi

trả cổ tức, phát hành cổ phiếu mới, vốn điều lệ trong các trường hợp huy động vốn,....

Em xếp rủi ro giá cổ phiếu ở nhóm không quan trọng (Unimportant risks)

Xác suất xảy ra rủi ro giá cổ phiếu

Em đánh giá xác suất xảy ra rủi ro ở mức 2- Sắp xảy ra: Rủi ro có khả năng xảy ra

thường xuyên và tần suất trong quá khứ là 1 tháng đến vài lần.

Phân tích thời điểm xuất hiện rủi ro giá cổ phiếu

Em xếp ở mức 3: Rủi ro sẽ xuất hiện trong thời điểm rất gần thời điểm phân tích. Xác định rủi ro

Với mức tác động nhỏ và xác suất xảy ra ở mức 2- sắp xảy ra thì mức độ rủi ro được xếp vào nhóm trung bình.

3.4. Phân tích đánh giá rủi ro hàng hóa

Có thể thấy rủi ro về giá hàng hóa là giá nguyên liệu nhập vào đồng thời là giá xuất khẩu ra

các nước tiêu thụ đều làm ảnh hưởng trực tiếp lợi nhuận cho doanh nghiệp do tăng chi phí

nguyên liệu và giảm doanh thu chiều bán ra.

Phân loại mức độ nghiêm trng của rủi ro giá hàng hóa

Như vậy với mức độ rủi ro tối đa và xác suất xảy ra em xếp rủi ro giá hàng hóa vào nhóm

không quan trọng (Unimportant risks)

Xác suất xảy ra rủi ro giá hàng hóa

Dựa vào phân tích ở trên, em đánh giá ở mức 3 – Có thể, tần suất xảy ra trong quá khứ là 1 năm đến vài lần

Phân tích thời điểm xuất hiện rủi ro giá hàng hóa

Mức 2- Sắp xảy ra: Rủi ro sẽ xuất hiện trong tương lai gần

Xác định rủi ro giá hàng hóa

Với mức tác động nhỏ và xác suất xảy ra mức 3 – Có thể , em xếp rủi ro hàng hóa ở nhóm trung bình.

IV. Đo lường rủi ro thị trường theo theo phương pháp VaR Giả thiết:

- NĐT có 100.000$ để đầu tư vào cổ phiếu HSG của Công ty Tập đoàn Hoa Sen. - Mức ý nghĩa: 5%

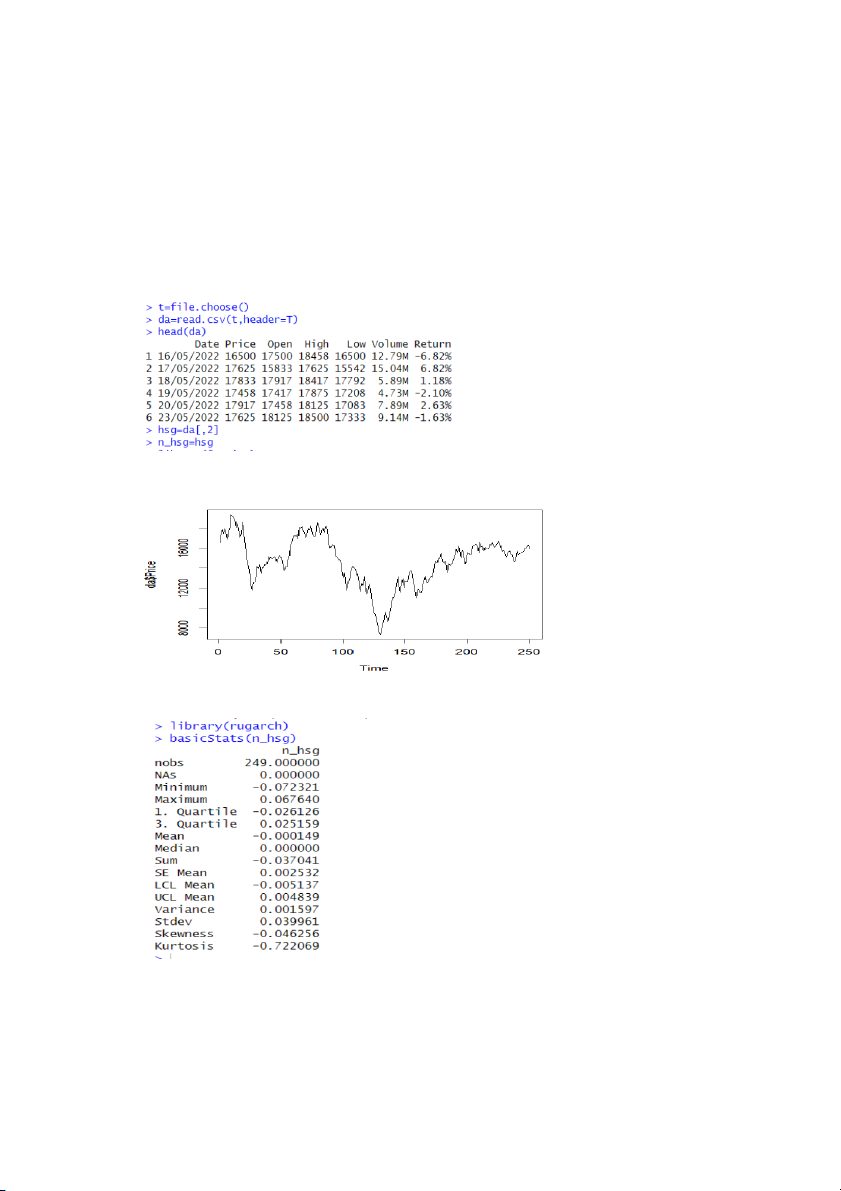

- Dữ liệu giá lấy theo ngày của HSG từ ngày 15/5/2022 đến ngày 15/5/2023 từ trang web investing.com.

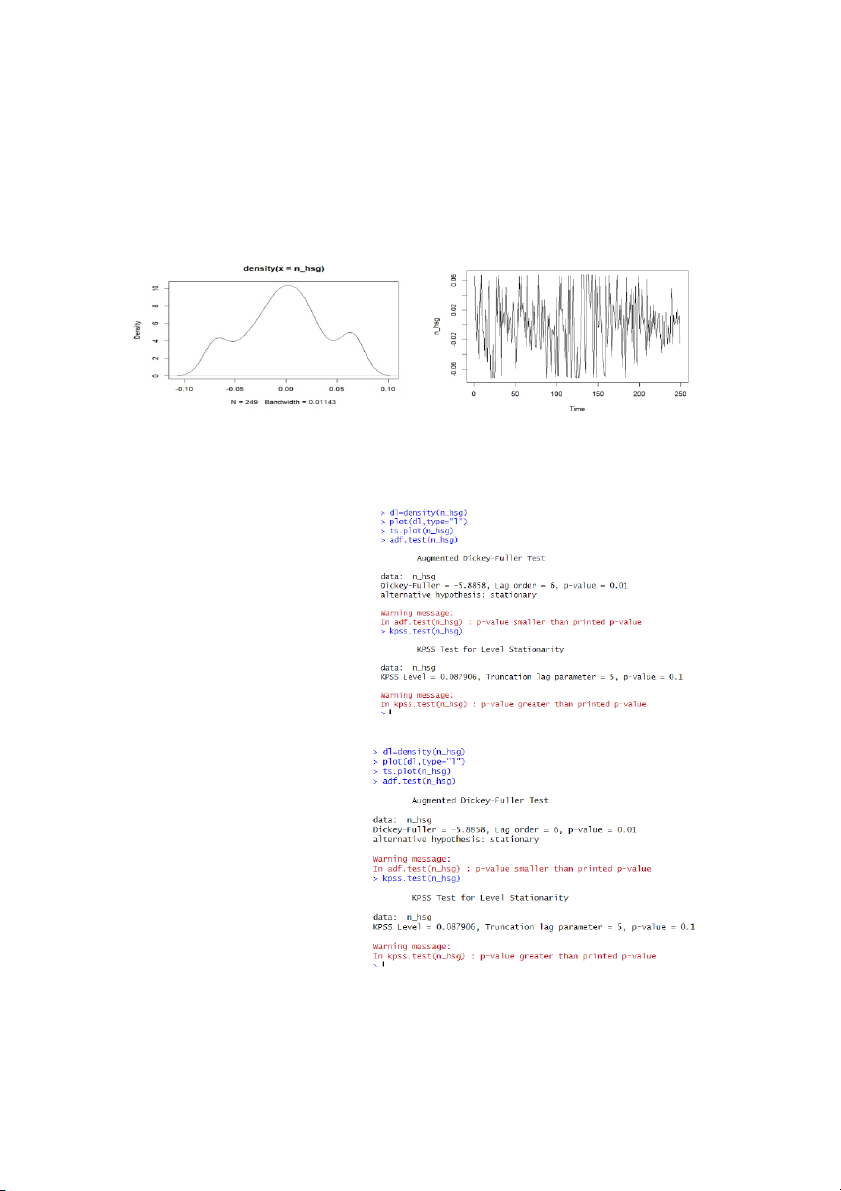

4.1 mô tả dữ liệu

#Đồ thị biến động giá theo thời gian

#Tính phương sai độ lệch chuẩn VaR basicStats(n_hsg) Kurtosis: -0.722069722069 Skewness: -0.046256046256

Mean= -0.000149 hơi lệch so với trung vị Median.

=> Vì Skewness khác 0 nên với mức ý nghĩa 5% thì mô

hình chưa là phân phối chuẩn

#Xem phân phối chuẩn #Kiểm định tính dừng Qua

quan sát ta nhận thấy biến động tỷ suất sinh lời của

cổ phiếu HSG có tính dừng. Tuy nhiên, để đảm bảo độ chính xác thì ta sử dụng hai kiểm định adf

và kpss để kiểm định điều này: *Kiểm định adf:

Cặp gi thiết:

H0: Mô hình không có tính dừng H1: Mô hình có tính dừng

Ta thấy, p-value=0.01 hoặc nhỏ hơn nên ta

bác bỏ H0, chấp nhận H1.

=> Mô hình có tính dừng. *Kiểm định kpss: kpss.test(n_hsg) Cặp giả thiết: H0: Mô hình có tính dừng

H1: Mô hình không có tính dừng

p-value=0.1 nên chấp nhận H0, bác bỏ H1

=> Mô hình có tính dừng.

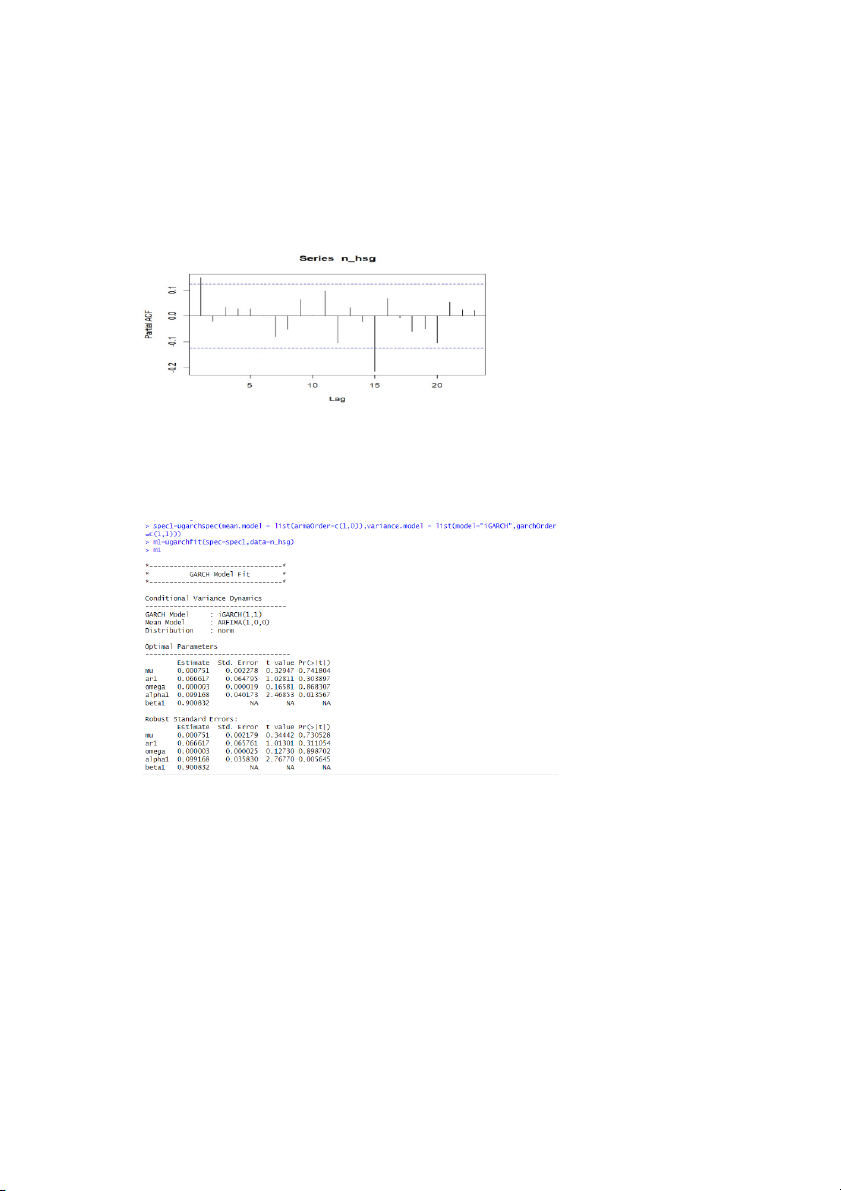

#Vẽ kiểm tra hiện tượng tương quan

4.2. Ước lượng VaR

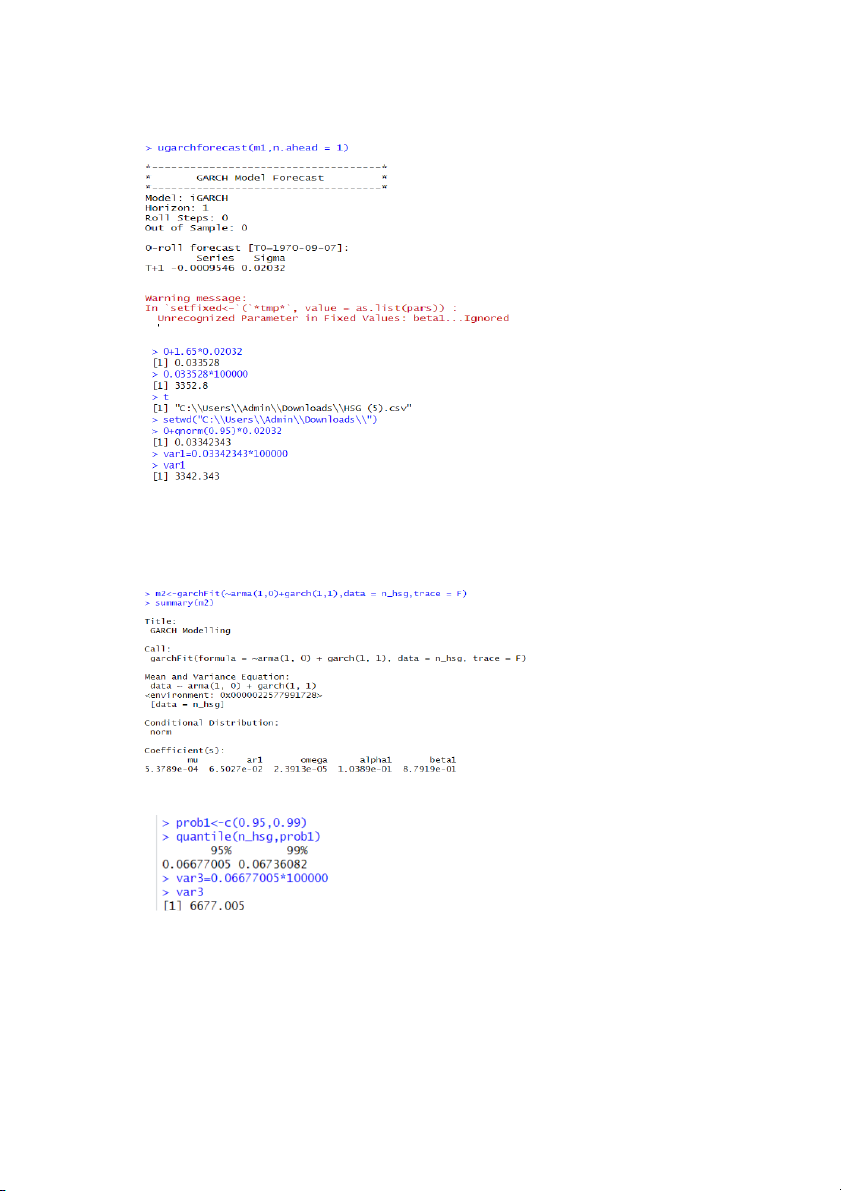

4.2.1 Sử dụng mô hình RISK METRIC

=> Vậy: 95% đảm bảo khoản lỗ của danh mục cổ

phiếu HSG vào ngày hôm sau không

vượt quá 3.342,343 $ với khoản đầu tư 100.000$.

4.2.2. Sử dụng mô hình ECONOMETRICS APPROACH

=>Vậy: 95% đảm bảo khoản lỗ

của danh mục cổ phiếu HSG ngày hôm sau không quá

3.596,176$ với khoản đầu tư 100.000$.

4.2.3 Sử dụng mô hình QUANTILE ESTIMATION

=> Vậy: 95% đảm bảo khoản lỗ của danh mục cổ phiếu HSG vào

ngày hôm sau không vượt quá 6.677,005 $ với khoản đầu tư 100.000$.

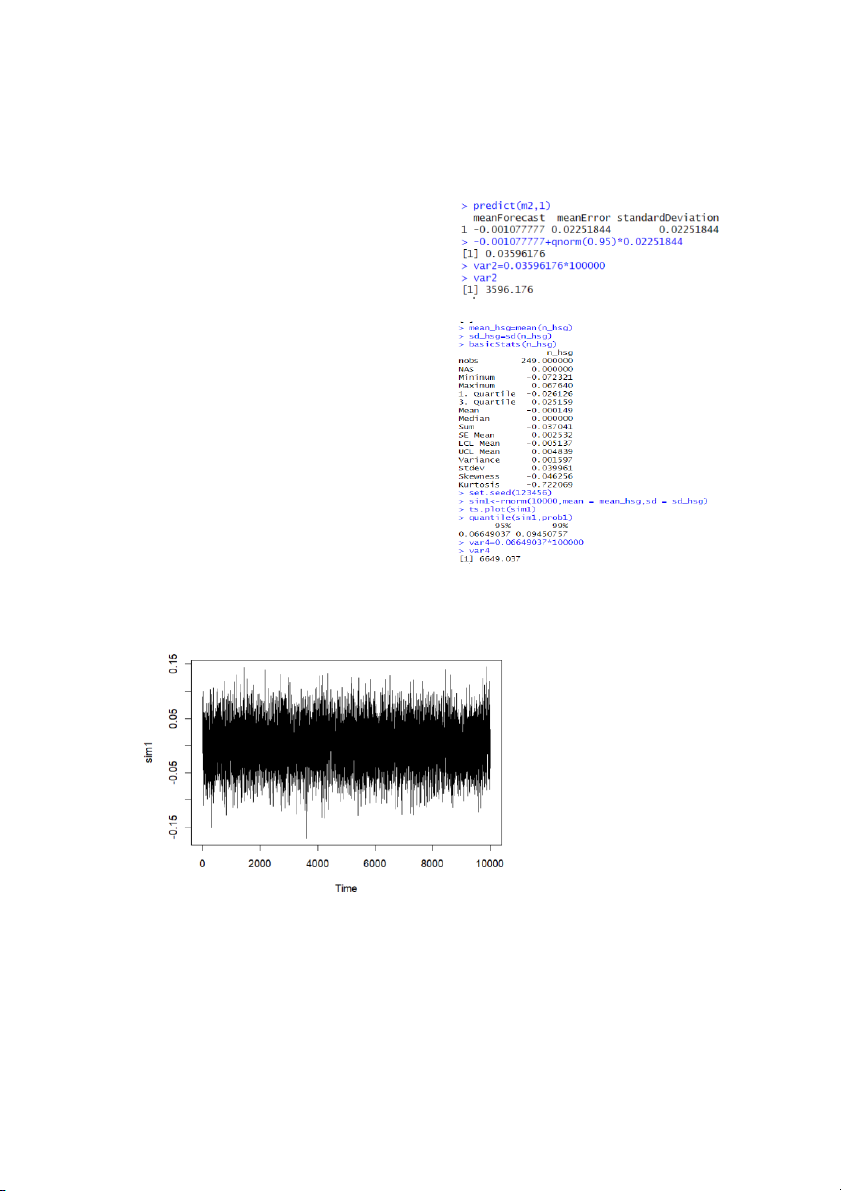

4.2.4 Sử dụng mô hình MONTE CARLO SIMULATION

=> Vậy: 95% đảm bảo khoản lỗ của danh mục cổ

phiếu HSG vào ngày hôm sau không vượt quá

6.649,037 $ với khoản đầu tư 1100.000$.

Tổng kết: Vậy tại khoảng tin cậy 95%, mức ý nghĩa 5%, mức thua lỗ tối đa trong của cổ phiếu

HSG giao dịch vào ngày hôm sau không vượt quá khoảng từ 3.342,343 $ đến 6.677,005 $ với khoản đầu tư 100.000 $.

V. Đề xuất chiến lược phòng hộ rủi ro

*Các số liệu dưới đây đều là giả định

Ngày 10/06/2023, Nhà đầu tư lo ngại giá cổ phiếu sẽ giảm trong 3 tháng tới. Nên quyết

định phòng ngừa rủi ro bằng cách bán hợp đồng VN30F2309 + Thông tin về danh mục: Hệ số Beta= 0.78

Giá trị cổ phiếu ngày 27/01/2023 là 16.000 đồng

Số lượng cổ phiếu là 200.000 cổ phiếu

Hợp đồng tương lai chỉ số VN30 (VN30F2309) Hệ số beta=1 Hệ số nhân: 100.000 VNĐ

Giá HĐTL chỉ số VN30F2303 ngày 10/06/2023 là 880

Giả sử chỉ số VN30F2309 ngày đáo hạn là 840 và giá cổ phiếu HSG ngày 12/9/2023 là 15.200 đồng Lời giải: Tại ngày 10/6//2023:

Giá trị cổ phiếu = Giá * Số lượng cổ phiếu = 200.000 * 16.000= 3.200.000.000 VNĐ

Hệ số beta của cổ phiếu = 0.78

Bán hợp đồng tương lai chỉ số cổ phiếu VN30F2309

Hệ số beta của thị trường= 1

Giá trị mỗi hợp đồng= Số nhân* chỉ số= 100.000 * 880 =88.000.000 VNĐ Nf= −Beta cổ phiếu −0.78

∗Tổng giá trị cổ phiếu

∗3.200 .000 . 000 Beta thị trường = 1 =−28,36

Giá HĐTL∗số nhân 87.000.000 => Bán 28 hợp đồng Tại ngày 12/9/2023:

Giá trị cổ phiếu là= 15.200 * 200.000 = 3.040.000.000 VNĐ

Giá trị mỗi hợp đồng= 100.000* 840 = 76.000.000 VND Đáo hạn 28 hợp đồng

Lỗ trên thị trường giao ngay là:

3.200.000.000 - 3.040.000.000 = 160.000.000 VND

Lãi trên thị trường giao sau là:

28*(88.000.000 -84.000.000) = 112.000.000 VND

Vậy lỗ trên thị trường giao ngay được bù đắp một phần bởi lãi trên thị trường giao

sau. Như vậy lỗ tổng thể:

160.000.000 - 112.000.000 = 48.000.000 VNĐ VI. Kết luận

Quản trị rủi ro là một công việc quan trọng cần được tiến hành, theo dõi thường xuyên

bởi nguy cơ rủi ro luôn tiềm ẩn lên doanh nghiệp, Quản trị rủi ro giúp doanh nghiệp nhận

biết, đánh giá và quản lý các rủi ro tiềm ẩn để giảm thiểu tác động tiêu cực và tận dụng cơ

hội. Năm nay được đánh giá là một năm khó khăn với các doanh nghiệp nhất là đối với

các doanh nghiệp xuất khẩu. Vì vậy hãy luôn chú trọng đến công tác phòng ngừa rủi ro.

Tài liệu liên quan:

-

Bài giảng Chương 1: Hợp đồng tương lai môn Công cụ tài chính phái sinh | Học viện Ngân hàng

36 18 -

Nghiệp Vụ Huy Động Vốn: Tình Hình & Đặc Điểm Ngành Ngân Hàng Việt Nam

35 18 -

BẢNG CÂN ĐỐI KẾ TOÁN CỦA NGÂN HÀNG TRUNG ƯƠNG - TÀI SẢN NỢ

76 38 -

Tổng hợp bài tập môn học quản trị rủi ro tài chính | Học viện ngân hàng

773 387 -

Bài Tập Lớn Quản Trị Rủi Ro Tài Chính | Học Viện Ngân Hàng

1.3 K 670