Thị trường tiền tệ Việt Nam hiện nay | Đại học Kinh tế Kỹ thuật Công nghiệp

Thị trường tiền tệ Việt Nam hiện nay đang có những bước tiến tích cực, góp phần quan trọng vào sự phát triển chung của nền kinh tế. Tuy nhiên, vẫn cần có các giải pháp đồng bộ để đảm bảo tính ổn định và phát triển bền vững trong tương lai. Việt Nam đang trong quá trình hội nhập sâu rộng vào kinh tế thế giới, thị trường tiền tệ cũng sẽ có cơ hội mở rộng và phát triển.

Môn: Dự báo thị trường 42 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

MỤC LỤC DANH MỤC VIẾT TẮT NHNN

Ngân hàng nhà nước NHTM

Ngân hàng thương mại NHTW

Ngân hàng trung ương TCTD Tổ chức tín dụng OMO Thị trường mở TPCP

Trái phiếu chính phủ CSTT

Chính sách tiền tệ KBNN Kho bạc nhà nước DANH MỤC BIỂU ĐỒ

Biểu đồ 2.1.Diễn biến giao dịch trên thị trường liên ngân hàng những năm gần

đây Biểu đồ 2.2.Lãi suất liên ngân hàng cuối năm 2015 và đầu 2016

Biểu đồ 2.3 : Lãi suất liên ngân hàng quý I năm 2016

Biểu đồ 2.4. Giá trị gọi thầu và trúng thầu TPCP từng tháng trong

năm 2015 Biểu đồ 2.5. Khối lượng giao dịch và kỳ hạn phát hành TPCP những năm gần đây

Biểu đồ 2.6.Diễn biến giao dịch trên OMO những năm gần đây

Biểu đồ 2.7.Diễn biến tỷ giá và dol ar-index từ 1/2012 đến 5/2015..... ............... LỜI MỞ ĐẦU

Thị trường tiền tệ Việt Nam đã được hình thành và từng bước hoàn thiện

gắn liền với tiến trình đổi mới và phát triển nền kinh tế đất nước. Cho đến nay,

mặc dù thị trường tiền tệ Việt Nam chưa thực sự phát triển, nhưng nó đã đóng

vai trò quan trọng trong việc điều tiết cung cầu về nguồn vốn ngắn hạn nhằm

hỗ trợ cho các hoạt động sản xuất, kinh doanh, dịch vụ, đời sống của các chủ

thể trong nền kinh tế. Đặc biệt, thị trường đã thực hiện chức năng cân đối, điều

hòa nguồn vốn giữa các ngân hàng, góp phần hỗ trợ cho các ngân hàng đảm

bảo khả năng thanh toán, hoạt động an toàn và hiệu quả. Thông qua các hoạt

động trên thị trường tiền tệ, Ngân hàng Nhà nước Việt Nam (NHNN) đã thực

hiện điều tiết tiền tệ nhằm thực thi chính sách tiền tệ quốc gia. Có thể khẳng

định rằng, thị trường tiền tệ Việt Nam đã góp phần nhất định trong quá trình

phát triển kinh tế đất nước, nhất là quá trình chuyển đổi sang kinh tế thị trường

theo định hướng xã hội chủ nghĩa và từng bước hội nhập kinh tế quốc tế.

Tuy nhiên, so với lịch sử phát triển thị trường tiền tệ các nước trên thế giới, thị trường

tiền tệ Việt Nam vẫn còn non trẻ và nhiều bất cập, cần đẩy nhanh hoàn thiện để phát triển.

Nghị quyết Hội nghị lần thứ 9 Ban chấp hành Trung ương Đảng khóa IX và Nghị quyết Hội

nghị lần thứ 6 Ban chấp hành Trung ương Đảng khóa X xác định phát triển thị trường tài

chính có vai trò quan trọng trong việc phát triển đồng bộ các yếu tố thị trường. Do đó việc

đánh giá đúng thực trạng các kết quả đạt được, các hạn chế của thị trường tiền tệ Việt Nam

trong thời gian qua và đề ra mục tiêu, định hướng, giải pháp phát triển thị trường trong những

năm tới có ý nghĩa rất lớn để tiếp tục hoàn thiện thị trường tiền tệ, đáp ứng yêu cầu của sự 4

nghiệp công nghiệp hóa, hiện đại hóa đất nước và tiến trình hội nhập kinh tế quốc tế.

Xuất phát từ những lý do trên, nhóm em đã lựa chọn đề tài: “Thị trường

tiền tệ Việt Nam – Hiện trạng và giải pháp” làm chủ đề nghiên cứu của nhóm.

Mục tiêu nghiên cứu của đề tài: -

Đánh giá thực trạng những kết quả đạt được và những hạn chế trong quá trình

hình thành và phát triển thị trường tiền tệ Việt Nam trong những năm gần đây; -

Xác định nguyên nhân của những tồn tại, yếu kém của thị trường tiền tệ Việt Nam hiện nay; -

Đưa ra mục tiêu, định hướng và giải pháp thực hiện phát triển thị trường tiền tệ Việt Nam trong những năm tới;

Phương pháp nghiên cứu, thu thập dữ liệu:

Nhóm sử dụng phương pháp phân tích định tính dựa trên cơ sở nguồn dữ liệu thứ cấp thu thập từ tài

liệu tạp chí chuyên ngành và báo cáo thống kê chuyên ngành ngân hàng.

Cấu trúc bài viết:

Ngoài phần mở đầu và phần kết luận bài viết gồm 3 phần:

Phần 1: Cơ sở lý luận về thị trường tiền tệ.

Phần 2: Thực trạng thị trường tiền tệ Việt Nam.

Phần 3: Giải pháp phát triển thị trường tiền tệ Việt Nam.

PHẦN I : CƠ SỞ LÝ LUẬN VỀ THỊ TRƯỜNG TIỀN

TỆ 1.1.Khái niệm, vai trò và phân loại thị trường tiền tệ:

1.1.1. Khái niệm:

“Thị trường tiền tệ là thị trường mua bán các loại giấy tờ có giá ngắn hạn có kỳ

hạn dưới một năm, là nơi đáp ứng nhu cầu vốn ngắn hạn cho nền kinh tế”

Ở nước ta, thị trường tiền tệ mới hình thành, công cụ giao dịch trên thị trường tiền tệ còn ít nên luật pháp

cho phép các giấy tờ có giá dài hạn được phép giao dịch trên thị trường tiền tệ. Theo điều 9, luật sửa đổi một số

điều của Luật Ngân hàng Nhà nước (2003) định nghĩa: “Thị trường tiền tệ là thị trường vốn ngắn hạn, nơi mua,

bán ngắn hạn các giấy tờ có giá, bao gồm tín phiếu kho bạc, tín phiếu Ngân hàng Nhà nước, chứng chỉ tiền gửi và

các giấy tờ có giá khác”. 1.1.2. Vai trò:

Là nơi cung ứng vốn ngắn hạn cho nền kinh tế thông qua việc mua bán giấy tờ

có giá ngắn hạn.Thị trường này là nơi các NHTM thực hiện các hoạt động kinh doanh

của mình, đáp ứng nhu cầu đi vay và cho vay của khách hàng. Ngoài ra còn giúp cho

các NHTM điều tiết cơ cấu tỷ lệ dự trữ bắt buộc thông qua việc mua bán tín phiếu.

Thị trườ ng tiền tệ giúp cho NHTW thực thi các nghiệp vụ thị trường mở . Thông qua việc mua bán các

chứng khoán ngắn hạn, NHTW điều tiết khối lượ ng tiền tệ trong lưu thông nhằm thực thichính sách tiền tệ mở

rộng hay thắt chặt để kìm hãm lạmphát hay thúc đẩy nền kinh tế.

Thị trường tiền tệ là kênh huy động vốn ngắn hạn cho nền kinh tế, thông qua

thị trườ ng nàylượ ng vốn nhàn r ỗi trong ngắn hạn được huy động để đáp ứng cho

nhu cầu vốn ngắn hạn của cácchủ thể khác trong nền kinh tế vớ i các hình thức tín

dụng ngắn hạn, chiết khấu, cầm cố, thế chấp các chứng từ có giá.

1.1.3. Phân loại thị trường tiền tệ :

Theo cơ cấu tổ chức: Thị trường tiền tệ bao gồm:

- Thị trường tiền tệ cổ điển: là thị trường vay vốn ngắn hạn giữa các tổ chức tín dụng (TCTD) đặt dưới sự

quản lý của ngân hàng trung ương (NHTW). Hàng ngày, tại đây hình thành lãi

suất chỉ đạo thị trường tiền tệ, như: lãi suất LIBOR trên thị trường tiền tệ London

(London Inter Banking Offered rate), lãi suất PIBOR trên thị trường tiền tệ Paris

(Paris Inter Banking Offered rate), SIBOR (thị trường tiền tệ Singapore)…

- Thị trường tiền tệ mới: đây là thị trường các trái phiếu ngắn hạn, cơ cấu của nó gồm 2 cấp:

+ Thị trường tiền tệ sơ cấp: là thị trường tiền tệ chuyên phát hành các loại trái

phiếu ngắn hạn lần đầu.

+ Thị trường tiền tệ thứ cấp: là thị trường tiền tệ tổ chức mua bán lại các trái

phiếu đã phát hành ở thị trường sơ cấp.

+ Thị trường mở (Openmarket operation): là thị trường mua bán các loại chứng khoán

nhà nước ngắn hạn như: tín phiếu kho bạc, trái phiếu chính phủ,... nhằm điều tiết cung cầu

tiền tệ trong nền kinh tế. Tức thông qua thị trường mở, NHTW có thể làm cho “tiền dự trữ”

của các NHTM tăng lên hoặc giảm xuống, từ đó tác động đến khả năng cung cấp tín dụng

của NHTM làm ảnh hưởng đến khối lượng tiền tệ của nền kinh tế.

Theo đối tượng tham gia: Thị trường tiền tệ bao gồm:

- Thị trường tín dụng ngắn hạn giữa các NHTM (hay thị trường liên ngân hàng – Interbank) : Thị trường

này dưới sự điều hành của NHTW nhằm mục đích điều tiết vốn trong hệ thống NHTM đồng thời tạo điều kiện cho

NHTW thực hiện vai trò là người cho vay cuối cùng.

- Thị trường các công nợ ngắn hạn như: tín phiếu kho bạc, thương phiếu, kỳ phiếu

ngân hàng, chứng chỉ tiền gửi, các khế ước cho vay bao gồm cả thị trường phát hành và thị

trường lưu thông, thị trường này biểu hiện cho sự phát triển thị trường tiền tệ.

- Thị trường hối đoái: là thị trường giao dịch các loại ngọai tệ và các phương tiện

thanh tóan có giá trị ngoại tệ, là một bộ phận quan trọng trong kết cấu thị trường tiền tệ. Thị

trường ngọai hối mang đặc trưng là tính quốc tế cao, hoạt động của nó đáp ứng những nhu

cầu về thương mại, đầu tư ngắn hạn trên bình diện quốc tế, đặc biệt là tạo điều kiện can

thiệp của NHTW nhằm đảm bảo sức mua đối ngoại của đồng tiền quốc gia.

Công cụ hoạt động thị trường hối đoái, gồm: hợp đồng giao ngay (Spot), hợp

đồng hoán đổi (Swap), hợp đồng kỳ hạn (Forward), hợp đồng quyền chọn (Option)

… nhờ đó đáp ứng được phần lớn nhu cầu ngoại tệ cho các đơn vị, tổ chức và

làm cho thị trường ngoại hối trở nên nhộn nhịp hơn.

1.2.Các chủ thể tham gia thị trường tiền tệ

Trong quá trình phát triển của thị trường tiền tệ, thị trường liên ngân hàng là hình thức

sơ khai của thị trường tiền tệ hoạt động với mục đích cân đối, điều hòa vốn giữa các NHTM

với các TCTD nhằm khai thông khả năng thanh toán cho các TCTD. Vì vậy, nếu xét theo

chiều ngang, thị trường tiền tệ biểu hiện quan hệ điều tiết vốn giữa các NHTM, các TCTD.

Còn nếu xét theo chiều dọc, thị trường tiền tệ biểu hiện mối quan hệ giữa NHTW và NHTM

qua con đường tái chiết khấu, trong đó lãi suất tái chiết khấu là một công cụ linh hoạt để

NHTW điều tiết vĩ mô nền kinh tế trong quá trình thực thi chính sách tiền tệ.

Ngày nay, quy mô họat động của thị trường tiền tệ được mở rộng về phạm vi

điều tiết vốn, theo đó các chủ thể tham gia trên thị trường đa dạng hơn.

Các chủ thể tham gia trên thị trường tiền tệ bao gồm:

- Chủ thể cung ứng nguồn vốn như: NHTW, NHTM, các TCTD khác… Việc

đầu tư nguồn vốn ngắn hạn trên thị trường này có độ rủi ro thấp, do trong thời gian

ngắn giá cả chứng khoán biến động không đáng kể.

- Chủ thể có nhu cầu về vốn như: NHTM, các đơn vị kinh tế khác, kho bạc nhà nước...

Thông qua thị trường tiền tệ, các chủ thể này có thể thu hút được nguồn vốn ngắn

hạn dễ dàng và chi phí thấp.

- Chủ thể trung gian môi giới, vừa đi vay và vừa cho vay như: NHTM, Công ty chuyên môi giới.

1.2.1. Chính phủ

Khi có các thiếu hụt trong khối Chính phủ mang tính tạm thờ i hoặc bù đắp bội

chi ngân sáchcũng như trả nợ nước ngoài …NHTW huy động vốn thông qua việc cho

phép Kho bạc phát hành tín phiếu.

Các đợt phát hành tín phiếu thường nhận được sự quan tâm cùa các tổ chức tài

chính vì tín phiếulà công cụ nợ có đảm bảo của Chính Phủ cho nên hầu như không có rủi ro,

hơn nữa tính thanhkhoản của nó cao. Các nhà đầu tư chọn tín phiếu còn nhằm mục đích cân

bằng danh mục đầu tư cũng như một khoản dự trữ khác và giảm thiểu rủi ro. Việc phát hành

tín phiếu cũng được sử dụng như một công cụ tiết chế lạm phát hoặc giảm phát ngắn hạn.

1.2.2. Ngân hàng Trung Ương

NGHTW tham gia với vai trò điều tiết thị trường tiền tệ sao cho thị trường này

hoạt động bình thường và có hiệu quả nhất.

1.2.3. Ngân hàng thương mại và tổ chức tài chính

Là chủ thể chủ yếu và thườ ng xuyên của thị trườ ng tiền tệ. Các tổ chức này vừa thu

nhận luồng tiền từ dân cư thông qua kênh tiết kiệm và tiền gửi của khách hàng, thông qua

kênh phát hành vàmua bán lại các giấy tờ có giá, hoặc trên kênh thị trường mở. Đồng thời

chuyển hóa nguồn tiền này cho các doanh nghiệ p, tố chức kinh tế, hộ gia đình, các cá nhân

có nhu cầu vốn kinh doanhdướ i hình thức cấp tín dụng. Thị trường tiền tệ diễn biến như thế

nào chủ yếu thông qua hoạt động của hệ thống NHTM vàcác tổ chức tài chính.

1.2.4. Các doanh nghiệp và tổ chức kinh tế

Phần lớn các chủ thể này đều tham gia thị trườ ng tiền tệ với tư cách là ngườ i

có nhu cầu về vốnkinh doanh. Các nhu cầu này sẽ được đáp ứng thông qua hệ thống

NHTM và các tổ chức tàichính vớ i những điều kiện khá chặt chẽ và khắt khe nhằm

ngăn ngừa rủi ro. Ngoài ra, nhu cầu thanh khoản và các giao dịch khác cũng sẽ được

đáp ứng theo những quy định kèm theo.

1.2.5. Cá nhân, tổ chức đoàn thể xã hội

Các chủ thể trên hội đủ điều kiện pháp nhân và có thu nhập cũng tham gia thị

trườ ng tiền tệ nhằm thỏa mãn các nhu cầu về vốn, giao dịch tiền tệ, mua bán giấy tờ

có giá với các NHTMcùng những điều kiện nhất định.

1.3. Các nghiệp vụ trên thị trường tiền tệ

1.3.1. Nghiệp vụ vay và cho vay vốn ngắn hạn

Nghiệp vụ này diễn ra chủ yếu giữa các NHTM, xuất phát từ họat động kinh doanh tiền

tệ, tại một thời điểm nhất định một số NHTM tạm thời thừa vốn trong khi đó một số NHTM

khác rơi vào tình trạng thiếu vốn tạm thời. Do đó để đảm bảo cho khả năng thanh toán, quan

hệ điều tiết vốn giữa các NHTM diễn ra thông qua các hình thức sau:

- Cho vay bằng tiền mặt: Khi NHTM thiếu hụt vốn tạm thời, có thể đi vay tại một NHTM khác đang thừa vốn

tạm thời tại thời điểm đó để đảm bảo khả năng thanh toán. Giao dịch liên ngân hàng chủ yếu dưới hình thức tín

chấp hoặc đảm bảo bằng số dư tiền gửi đối ứng tại ngân hàng cho vay…; Thời hạn cho vay rất ngắn: hàng ngày

(qua đêm), định kỳ 1 tuần, 2 tuần, tháng…

- Cho vay dưới hình thức cầm cố hoặc chiết khấu các chứng từ có giá: Khi có nhu

cầu lớn về vốn, các NHTM đã vay các TCTD khác nhưng vẫn chưa đáp ứng đủ nhu

cầu thì NHTW có thể hỗ trợ bằng các nghiệp vụ sau:

+ Tái chiết khấu chứng từ có giá: NHTW sẽ nhận chiết khấu lại những chứng

từ có giá mà trước đây NHTM đã chiết khấu cho khách hàng.

+ Bảo chứng lại: NHTW sẽ cho NHTM vay vốn trên cơ sở cầm cố các chứng

từ có giá mà trước đây NHTM đã nhận cầm cố từ khách hàng.

1.3.2. Nghiệp vụ mua bán giấy tờ có giá ngắn hạn

Công cụ chủ yếu của nghiệp vụ này là các loại trái phiếu ngắn hạn được phát

hành từ thị trường tiền tệ sơ cấp và bán lại ở thị trường thứ cấp.

Nghiệp vụ này phát sinh trong trường hợp một số chủ thể kinh tế cần bổ sung vốn bằng tiền của mình nên

phát hành một lượng trái phiếu ngắn hạn ra thị trường, trong khi một số chủ thế

khác đang muốn sinh lợi cho khoản vốn nhàn rỗi của mình bằng con đường kinh doanh trên thị trường tiền tệ, họ

sẽ mua bán trái phiếu ngắn hạn. Ở nghiệp vụ này, ngoài trái phiếu ngắn hạn thì còn có kỳ phiếu thương mại, khế

ước nợ, kỳ phiếu ngân hàng, các lọai thư tín dụng…. Và đặc

biệt là họat động của thị trường mở - thực hiện việc mua bán ngắn hạn dưới 1 năm các giấy tờ có giá trị như tín

phiếu, trái phiếu kho bạc. Thông qua nghiệp vụ này, NHTW điều tiết cung cầu về tiền tệ: tùy theo mục tiêu từng

thời kỳ mà NHTW bơm tiền hay rút bớt tiền ra khỏi lưu thông.

PHẦN II: THỰC TRẠNG THỊ TRƯỜNG TIỀN TỆ VIỆT NAM

2.1 Một số nét khái quát về quá trình hình thành và phát triển của thị

trường tiền tệ Việt Nam.

Thị trường tiền tệ là một bộ phận của thị trường tài chính, là thị trường vốn ngắn hạn

(có thời hạn dưới 1 năm). Luật Ngân hàng Nhà nước Việt Nam và Luật các Tổ chức tín dụng

(sửa đổi) cho phép các giấy tờ có giá dài hạn được giao dịch trên thị trường tiền tệ còn giúp

cho thị trường tiền tệ đóng vai trò là thị trường thứ cấp của các công cụ nợ dài hạn. Với sự

tham gia của Chính phủ, Ngân hàng Trung ương, các trung gian tài chính, thị trường tiền tệ

được đánh giá là thị trường có độ an toàn cao và là thị trường bán buôn hữu hiệu. Thị trường

tiền tệ được biết đến như là một thị trường phi tập trung, sôi động và mang tính toàn cầu.

Các giao dịch trên thị trường tiền tệ thường có thời hạn ngắn và rất ngắn, đặc biệt thị trường

cho vay qua đêm rất phát triển và chiếm một tỷ trọng đáng kể trong doanh số hoạt động của

thị trường tiền tệ. Khởi nguồn từ hoạt động cho vay,đi vay giữa các ngân hàng, thị trường

tiền tệ ngày càng phát triển đa dạng và linh hoạt. Với mục tiêu ban đầu là thị trường để bảo

đảm khả năng thanh khoản của các trung gian tài chính, thị trường tiền tệ đã phát triển trở

thành thị trường đầu tư vốn ngắn hạn, thị trường kinh doanh chênh lệch giá, thị trường của

các công cụ phòng ngừa rủi ro và các thị trường phái sinh. Thị trường tiền tệ là thị

trường hết sức nhạy cảm với những sự kiện biến động về kinh tế, chính

trị, xã hội vì vậy nó được coi như là thước đo của nền kinh tế.

Các bộ phận cấu thành của thị trường tiền tệ ở Việt Nam

Có thể thấy rằng, mặc dù đến nay quy mô của thị trường tiền tệ Việt Nam

còn rất khiêm tốn, nhưng các bộ phận cấu thành của thị trường đã hình thành

ở một mức độ nhất định. Đó chính là thị trường nội tệ và ngoại tệ liên ngân

hàng, thị trường đấu thầu tín phiếu Kho bạc, các hoạt động nghiệp vụ tiền tệ

của NHNN như nghiệp vụ cho vay của NHNN dưới các hình thức cho vay cầm

cố, chiết khấu giấy tờ có giá, hoạt động nghiệp vụ thị trường mở, nghiệp vụ

hoán đổi ngoại tệ … Thành viên tham gia thị trường, hàng hóa giao dịch trên

thị trường cũng như doanh số hoạt động của các nghiệp vụ thị trường tiền tệ

đều được từng bước mở rộng; hoạt động của thị trường đã từng bước được

hiện đại hoá, đáp ứng được yêu cầu hội nhập.

Trước hết, cần phải kể đến thị trường nội tệ và ngoại tệ liên ngân

hàng, nơi thực hiện việc điều tiết vốn ngắn hạn bằng đồng Việt Nam và

ngoại tệ giữa các ngân hàng.

- Về thị trường nội tệ liên ngân hàng được hình thành từ năm 1993 dưới hình thức

ban đầu là một thị trường tập trung, có tổ chức qua NHNN. Tuy nhiên, từ năm 1997, hoạt

động của thị trường diễn ra theo hình thức các ngân hàng trực tiếp vay mượn lẫn nhau

không thực hiện thông qua NHNN. Nhìn chung, các ngân hàng thường có quan hệ với nhau

đã dựa trên mức độ tín nhiệm để thỏa thuận phương thức giao dịch, thời hạn, lãi suất cũng

như các điều kiện đảm bảo tiền vay. Đến nay, phần lớn các giao dịch liên ngân hàng được

thực hiện dưới các hình thức tín chấp, bảo đảm bằng số dư tiền gửi đối ứng tại ngân hàng cho vay…. Thậm chí

một số ngân hàng đã thực hiện quan hệ vay mượn dưới hình thức gửi

tiền lẫn nhau. Cho đến nay, doanh số hoạt động trên thị trường đã tăng

đáng kể, phương thức giao dịch của thị trường ngày càng đổi mới, hầu

hết các giao dịch đều thực hiện qua mạng.

- Về thị trường ngoại tệ liên ngân hàng: Từ khi chính thức hình thành năm 1994 đến

nay, thị trường đã có những chuyển động đáng kể, đóng vai trò quan trọng trong việc kết nối

cung cầu ngoại tệ cho các ngân hàng. Thông qua thị trường, NHNN đã theo dõi được các

giao dịch về ngoại tệ trong hệ thống ngân hàng, nắm bắt diễn biến cung cầu và tham gia thị

trường với vai trò người mua bán cuối cùng. NHNN thực hiện can thiệp thị trường khi cần

thiết nhằm thực hiện mục tiêu chính sách tiền tệ trong từng thời kỳ. Từ năm 1999 đến nay,

bên cạnh việc điều hành linh hoạt tỷ giá, việc NHNN thực hiện các biện pháp can thiệp kịp

thời trên thị trường đã hỗ trợ cho các ngân hàng cân đối ngoại tệ và đặc biệt là góp phần ổn

định tỷ giá, tăng dự trữ ngoại hối của Nhà nước.

- Về thị trường đấu thầu tín phiếu Kho bạc, có thể khẳng định rằng, từ năm 1995, việc

đấu thầu tín phiếu Kho bạc qua NHNN đã mở ra một kênh huy động vốn với chi phí thấp cho

Ngân sách Nhà nước. Doanh số và tỷ trọng tín phiếu Kho bạc phát hành dưới hình thức đấu

thầu qua NHNN trong tổng doanh số huy động vốn của Kho bạc Nhà nước ngày càng tăng

qua các năm. Điều này phù hợp với xu thế phát triển thị trường và thông lệ quốc tế. Bên cạnh

đó, thị trường đấu thầu tín phiếu Kho bạc đã trở thành nguồn cung cấp hàng hóa chủ yếu cho

các giao dịch nghiệp vụ tiền tệ giữa NHNN với các ngân hàng thương mại (NHTM) nhất là

nghiệp vụ thị trường mở để thực thi chính sách tiền tệ quốc gia. Kỳ hạn tín phiếu Kho bạc

đến nay đã đa dạng hơn trước, gồm 364 ngày, 273 ngày và 182 ngày. Bên

cạnh các NHTM Nhà nước, các NHTM cổ phần, ngân hàng liên doanh và

chi nhánh ngân hàng nước ngoài cũng đã từng bước trở thành thành

viên tham gia thị trường.

- Về các hoạt động nghiệp vụ tiền tệ của NHNN: Từ tháng 7/2000, với

việc NHNN chính thức khai trương nghiệp vụ thị trường mở, đã đánh dấu một

bước đổi mới mạnh mẽ trong việc điều tiết tiền tệ gián tiếp theo các nguyên tắc

thị trường. Từ năm 2000 đến nay, nghiệp vụ thị trường mở đã được từng bước

hoàn thiện và chú trọng sử dụng để trở thành công cụ điều tiết tiền tệ chủ yếu

của NHNN. Tổng doanh số giao dịch nghiệp vụ thị trường mở theo cả 2 chiều

mua và bán tăng mạnh qua các năm; kỳ hạn giao dịch cũng được đa dạng hóa

từ 7-182 ngày; khối lượng giao dịch qua từng phiên, định kỳ giao dịch cũng

ngày càng tăng thêm. Việc điều hành nghiệp vụ thị trường mở ngày càng

mang tính thị trường hơn, qua đó tăng cường khả năng điều tiết của công cụ

này đến vốn khả dụng của các tổ chức tín dụng và các điều kiện trên thị trường tiền tệ.

Bên cạnh nghiệp vụ thị trường mở, nghiệp vụ tái cấp vốn của NHNN cũng được từng

bước đổi mới, hoàn thiện theo hướng nâng cao hiệu quả điều tiết tiền tệ gián tiếp của NHNN.

Đến nay tái cấp vốn của NHNN cho các NHTM chủ yếu được thực hiện dưới các hình thức

chiết khấu, tái chiết khấu, cho vay có đảm bảo bằng cầm cố giấy tờ có giá. Các hình thức cho

vay theo chỉ định của Chính phủ trước đây (từng chiếm tỷ trọng lớn trong cho vay tái cấp vốn)

đã giảm mạnh qua các năm. Thủ tục, quy trình xử lý đề nghị vay tái cấp vốn từng bước được

tinh giản, tạo thuận lợi cho các ngân hàng. Cơ chế tái cấp vốn được áp dụng bình đẳng cho

tất cả các ngân hàng, không phân biệt loại hình sở hữu. Đặc biệt từ năm 2003, thực hiện

Luật sửa đổi một số Điều Luật Ngân hàng Nhà nước, NHNN đã cho phép

cả các giấy tờ có giá dài hạn như các loại trái phiếu Chính phủ được sử dụng trong các giao

dịch giữa NHNN và các ngân hàng. Điều này làm tăng đáng kể khối lượng giấy tờ có giá

được giao dịch với NHNN, mở rộng khả năng tiếp cận của các ngân hàng đối với các kênh

hỗ trợ vốn của NHNN, tạo điều kiện nâng cao khả năng điều tiết của NHNN đối với thị trường

tiền tệ. Đến nay, bên cạnh các NHTM Nhà nước, khá nhiều NHTM cổ phần, ngân hàng liên

doanh và chi nhánh ngân hàng nước ngoài đã tiếp cận các kênh hỗ trợ vốn nêu trên của NHNN.

Lãi suất tái cấp vốn, lãi suất chiết khấu ngày càng được điều hành linh hoạt, phù hợp

với mục tiêu CSTT trong từng thời kỳ. Từ năm 2003, lãi suất tái cấp vốn và lãi suất chiết khấu

được điều chỉnh dần để hình thành khung lãi suất định hướng lãi suất thị trường. Cùng với

việc điều chỉnh lãi suất chiết khấu để trở thành lãi suất sàn, NHNN đã thực hiện phân bổ hạn

mức chiết khấu cho các ngân hàng. Qua đó, nghiệp vụ chiết khấu được điều hành như một

kênh hỗ trợ vốn thường xuyên với giá rẻ từ NHNN. Trong khi đó, nghiệp vụ cho vay có bảo

đảm bằng cầm cố giấy tờ có giá áp dụng lãi suất tái cấp vốn là mức lãi suất trần để NHNN

từng bước thực hiện vai trò là người cho vay cuối cùng trên thị trường.

Ngoài các kênh hỗ trợ vốn ngắn hạn của NHNN thông qua nghiệp vụ thị trường mở,

nghiệp vụ tái cấp vốn, NHNN còn thực hiện cho vay thấu chi và cho vay qua đêm trong thanh

toán điện tử liên ngân hàng. Thêm vào đó, từ 7/2001, NHNN bắt đầu thực hiện nghiệp vụ

hoán đổi ngoại tệ để hỗ trợ các tổ chức tín dụng gặp khó khăn tạm thời về vốn khả dụng VND

và nhằm đạt được mục tiêu chính sách tiền tệ. Thực tế công cụ này đã phát huy tác dụng

trong những thời điểm các NHTM thực sự khan hiếm về vốn khả dụng VND, nhất là đối với

các ngân hàng nước ngoài có ngoại tệ dư thừa nhưng lại khó khăn về vốn VND và không sở

hữu giấy tờ có gía ngắn hạn nên không có điều kiện tiếp cận các kênh

hỗ trợ vốn khác của Ngân hàng Nhà nước.

2.2. Thực trạng thị trường tiền tệ ở Việt Nam

2.2.1. Thị trường liên ngân hàng Doanh số giao dịch:

Giao dịch trên thị trường liên ngân hàng sôi động cho thấy thanh khoản

một số ngân hàng không còn ở trạng thái dư thừa.

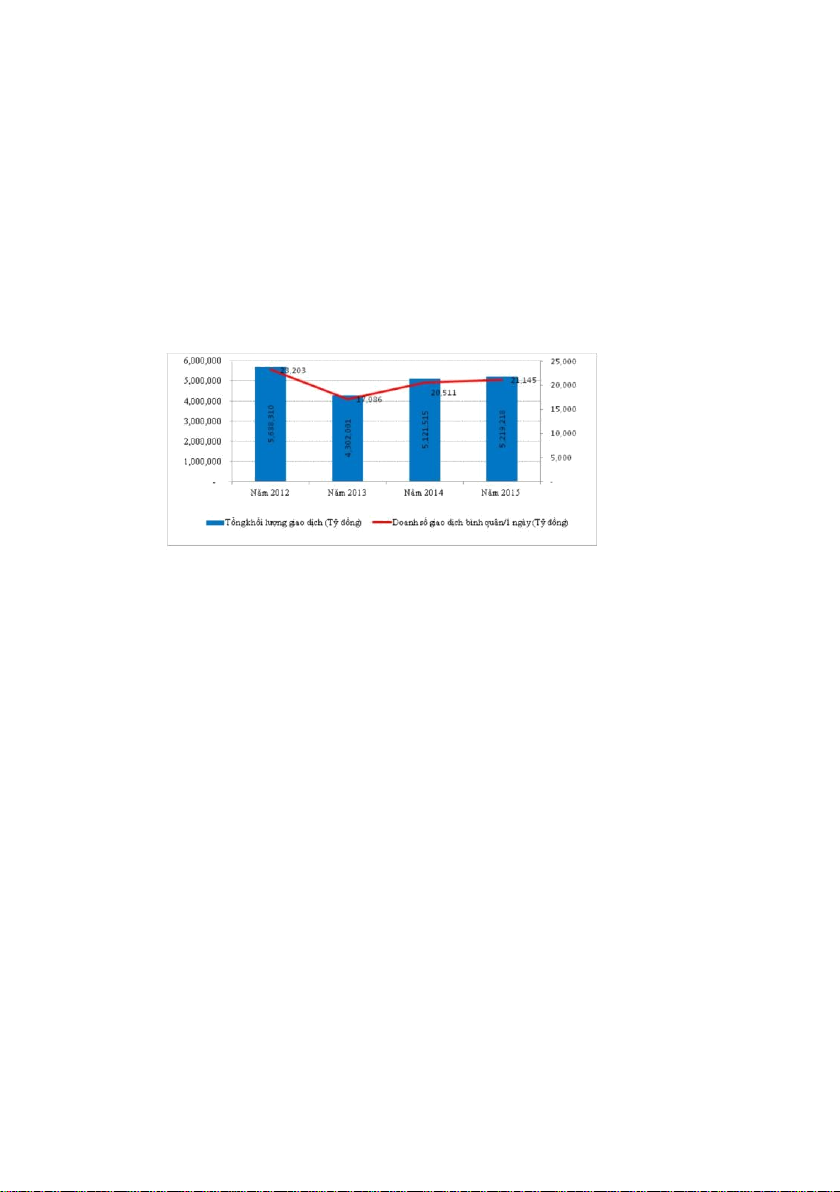

Biểu đồ 2.1. Diễn biến giao dịch trên thị trường liên ngân hàng những năm gần đây

Nguồn:Website NHNN (Số liệu năm 2015 tính đến ngày 29/12).

Khối lượng giao dịch, doanh số giao dịch bình quân/1 ngày, lãi suất và doanh số giao

dịch bình quân ở các kỳ hạn ngắn đều tăng so với năm 2015 cho thấy thanh khoản hệ thống

ngân hàng không còn ở trạng thái dư thừa như các năm trước đây. Trong năm 2015, tổng

khối lượng giao dịch trên thị trường liên ngân hàng ước trên 5,2 triệu tỷ đồng, giao dịch bình

quân 1 ngày là 21.145 tỷ đồng. Kết

quả trên đã chứng minh thị trường nội tệ liên ngân hàng đã thực hiện được vai

trò điều tiết vốn ngắn hạn bằng đồng Việt Nam giữa các ngân hàng, làm tăng

hiệu quả sử dụng nguồn vốn của các TCTD an toàn, hiệu quả.

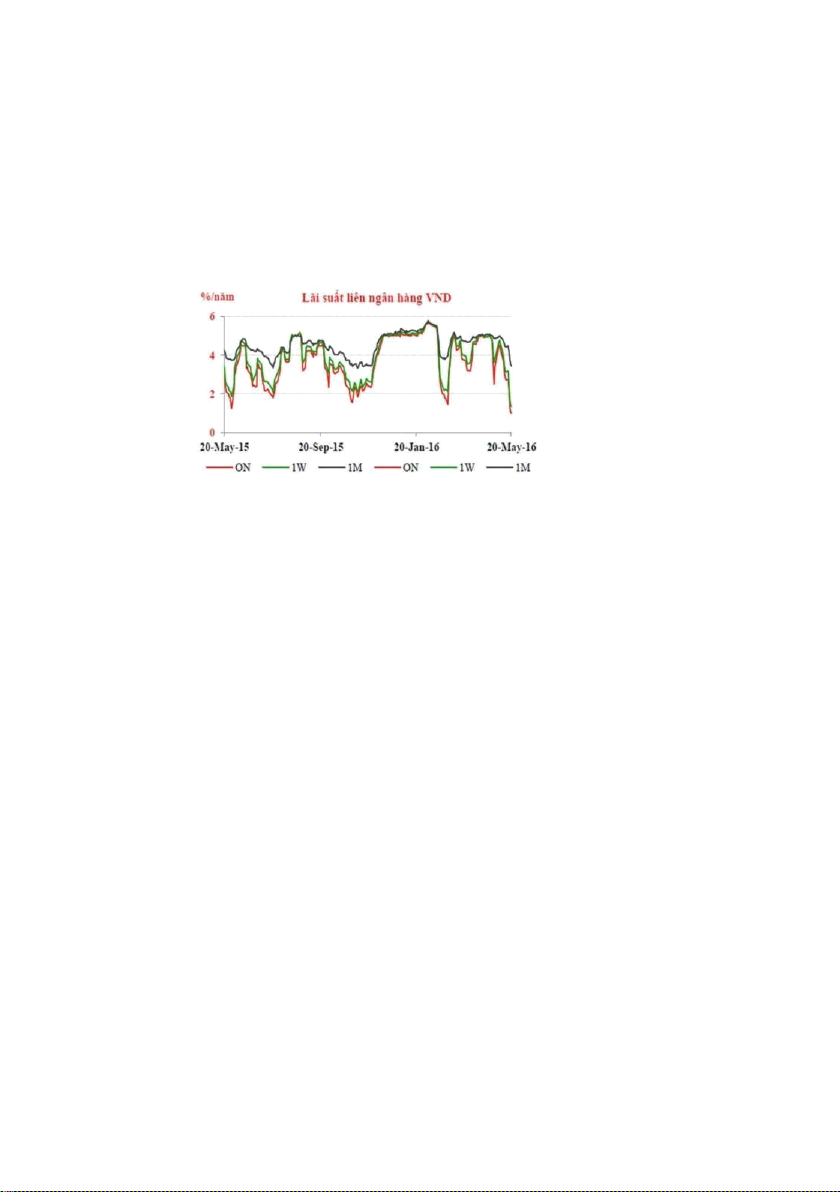

Lãi suất liên ngân hàng : Nguồn: NHNH

Lãi suất trên thị trường liên ngân hàng có những thay đổi lớn, do NHNN điều chỉnh.

Lãi suất bình quân trên thị trường liên ngân hàng không thay đổi ở kỳ hạn 01

tuần, tuy nhiên có sự biến động trái chiều ở các kỳ hạn chủ chốt còn lại từ 01 tháng

trở xuống. Cụ thể, trong năm 2015,khi lãi suất bình quân kỳ hạn qua đêm đổi chiều

giảm 0,02%/năm xuống còn 4,67%/năm, lãi suất bình quân kỳ hạn 2 tuần và 1 tháng

tiếp tục tăng lần lượt đến mức 4,92%/ năm và 4,98%/năm.

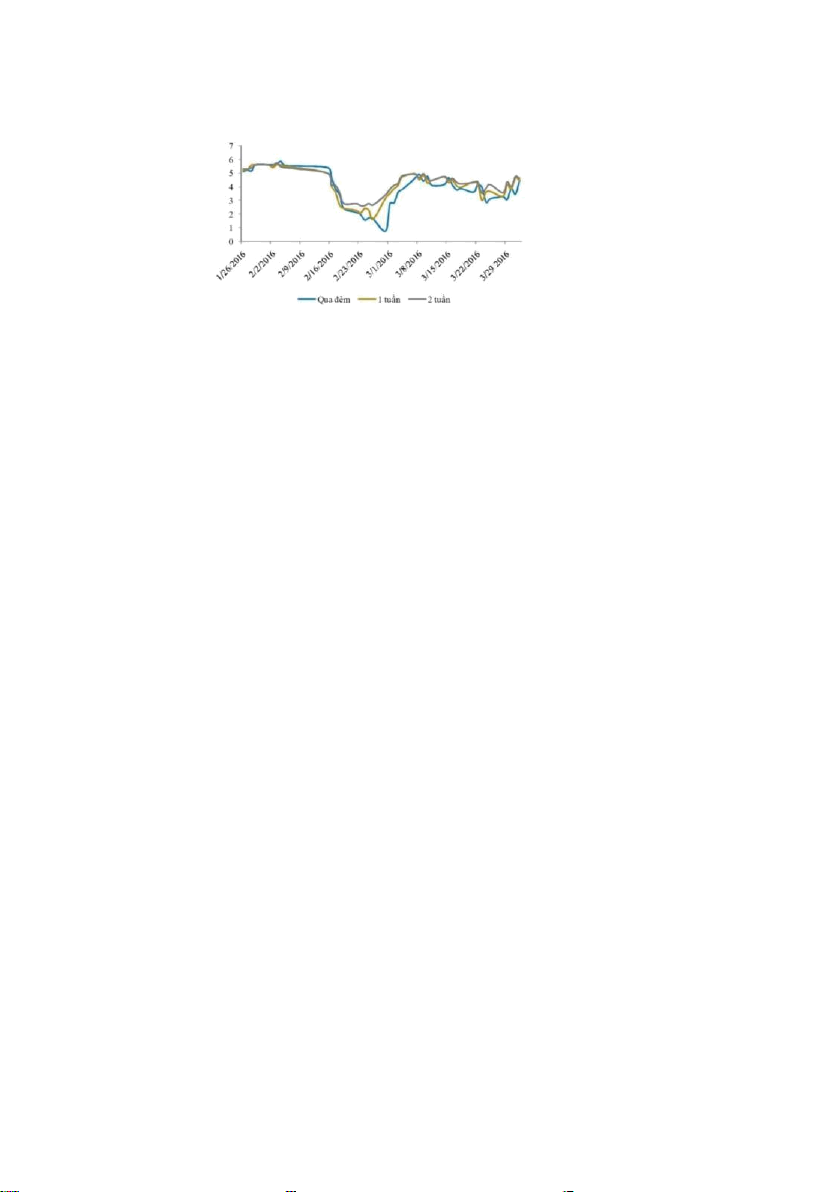

Biểu đồ 2.3 : Lãi suất liên ngân hàng quý I năm 2016 Nguồn: NHNN

Từ mốc quanh 5% ở cả ba kỳ hạn hồi đầu năm 2016, đến nay mặt

bằng lãi suất liên ngân hàng liên tục đi theo chiều hướng giảm về mức

thấp nhất trong lịch sử (dưới 0,8% ở cả ba loại kỳ hạn).

Cụ thể, tuần qua lãi suất trung bình kỳ hạn qua đêm và một tuần

giảm nhẹ 0,02-0,06% lần lượt xuống mức 0,57% và 0,61%/năm. Lãi suất

kỳ hạn hai tuần giảm mạnh hơn (giảm 0,13%) về mức 0,79%/năm.

Diễn biến lãi suất liên ngân hàng liên tiếp giảm xuống mức thấp nhất trong lịch sử

những tuần vừa qua cho thấy trạng thái dư thừa thanh khoản hệ thống các tổ chức tín dụng

không chỉ tiếp tục được duy trì mà còn đang tăng lên.

Nhiều khả năng, hoạt động mua tăng dự trữ ngoại hối của Ngân hàng Nhà

nước (NHNN) vẫn đang được thực hiện với liều lượng khá lớn nhằm tranh thủ diễn

biến thuận lợi của tỷ giá cũng như để tạo thêm nguồn ngoại tệ, đủ sức cân đối với

các nhu cầu sử dụng khác của quốc gia. Với trạng thái nguồn tiền trong hệ thống

như hiện nay, chúng tôi cho rằng mặt bằng lãi suất liên ngân hàng sẽ tiếp tục giữ ở

mức khá thấp, quanh mức 1% ở cả ba loại kỳ hạn trong vài tuần tới.

2.2.2. Thị trường đấu thầu tín phiếu Kho bạc

Việc đấu thầu tín phiếu Kho bạc qua NHNN đã mở ra một kênh huy động

vốn với chi phí thấp cho Ngân sách Nhà nước. Doanh số và tỷ trọng tín phiếu

Kho bạc phát hành dưới hình thức đấu thầu qua NHNN trong tổng doanh số huy

động vốn của Kho bạc Nhà nước tăng qua các năm. Điều này phù hợp với xu thế

phát triển thị trường và thông lệ quốc tế. Bên cạnh đó, thị trường đấu thầu tín

phiếu Kho bạc đã trở thành nguồn cung cấp hàng hóa chủ yếu cho các giao dịch

nghiệp vụ tiền tệ giữa NHNN với các NHTM, nhất là nghiệp vụ thị trường mở để

thực thi chính sách tiền tệ quốc gia.

Danh sách thành viên đấu thầu TPCP năm 2016 gồm có 21 thành viên

trong đó có 4 công ty chứng khoán, 15 ngân hàng và 2 thành viên đấu thầu đặc

biệt là Bảo hiểm Tiền gửi Việt Nam và Bảo hiểm Xã hội Việt Nam.

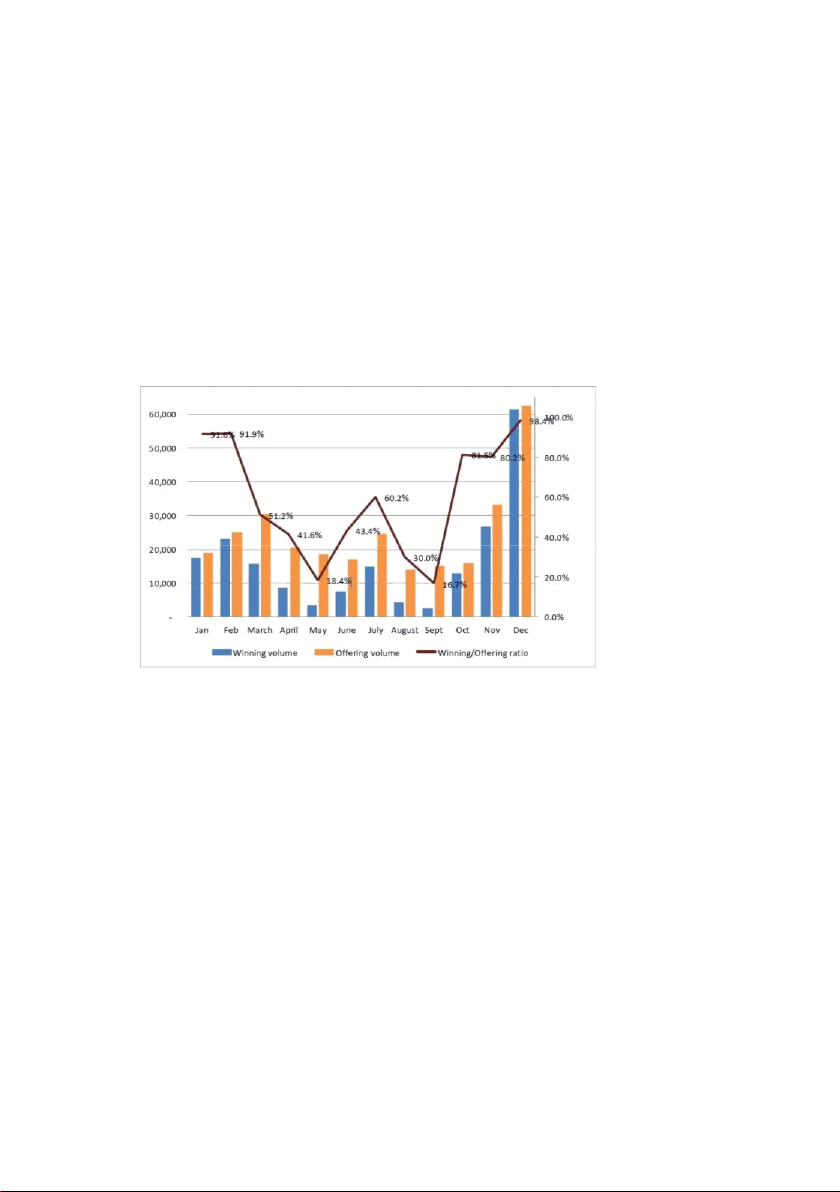

- Tháng 12/2015, Kho bạc Nhà nước đã tổ chức 6 phiên đấu thầu TPCP với tổng

giá trị gọi thầu là 62,400 tỷ đồng và tổng giá trị trúng thầu là 61,394 tỷ đồng, đạt

tỷ lệ 98.4%. Tính chung cả năm 2015, KBNN đã phát hành 197,745 tỷ đồng trái

phiếu và 31,130 tỷ đồng tín phiếu các kỳ hạn qua kênh đấu thầu.

- Trên thị trường sơ cấp Trái phiếu doanh nghiệp, Công ty Sotrans đã phát hành

thành công 400 tỷ đồng trái phiếu.

- Tổng giá trị giao dịch trái phiếu trong tháng 12 là 43,836 tỷ đồng, giảm 24.8%

so với tháng trước. Tất cả các giao dịch trong tháng này đều là giao dịch outright.

- Giá trị lưu hành của Trái phiếu Chính phủ tăng lên mức 78.01% (tương đương

582,832 tỷ đồng) từ mức 75.94% của cuối tháng trước, theo sau đó là Trái phiếu

Chính phủ bảo lãnh với tỷ lệ 18.71% (tương đương 139,781 tỷ đồng) và Trái

phiếu chính quyền địa phương với 3.28% (tương đương 24,510 tỷ đồng).

- Theo số liệu từ phòng chào giá các nhà tạo lập thị trường (Market Makers), lợi

suất giao dịch TPCP tại thời điểm cuối tháng 12 có biến động so với cuối tháng

trước như sau: kỳ hạn 1 năm giảm 8.9 điểm, kỳ hạn 2 năm tăng 5.2 điểm, kỳ hạn

3 tăng 9.9 điểm, kỳ hạn 5 năm giảm 0.6 điểm, kỳ hạn 7 năm tăng 1 điểm và kỳ

hạn 10 năm giảm 0.5 điểm.

Trong cả năm 2015, KBNN đã phát hành 197,745 tỷ đồng trái phiếu và

31,130 tỷ đồng tín phiếu các kỳ hạn qua kênh đấu thầu tại Sở Giao dịch Chứng

khoán Hà Nội. Ngoài ra, kể từ cuối tháng 7 KBNN còn phát hành riêng lẻ TPCP

kỳ hạn 20 năm cho một số công ty bảo hiểm.

Biểu đồ 2.4. Giá trị gọi thầu và trúng thầu TPCP từng tháng trong năm 2015 Nguồn: HNX, VBMA

Tài liệu liên quan:

-

Bánh kami tảo biển | Tiểu luận: Nghiên cứu & Dự báo Thị trường

214 107 -

Nghiên Cứu Thị Trường Cà Phê Hòa Tan 3in1 | Tiểu luận Nghiên cứu và dự báo thi trường

188 94 -

Nghiên cứu Công ty cổ phần tập đoàn DABACO Việt Nam | Tiểu luận Nghiên cứu và dự báo thị trường

193 97 -

Yếu Tố Tác Động đến Doanh Thu | Tiểu luận Nghiên cứu Dự báo Thị Trường

116 58 -

Tiểu luận Nghiên cứu dự báo nhu cầu sử dụng sản phẩm sữa bột Nestlé NAN OPTIPRO 3 | Đại học Kinh tế kỹ thuật công nghiệp

177 89