Thực tập giáo trình 1 - Phân tích một số các chỉ tiêu tài chính và giải pháp của Công ty CP Quản Lý Đường Sông số 6 | Học viện Nông nghiệp Việt Nam

Bài báo cáo này tập trung vào phân tích một số chỉ tiêu tài chính và giải pháp của Công ty CP Quản Lý Đường Sông Số 6. Nó cung cấp cái nhìn sâu sắc về tình hình tài chính và đề xuất các chiến lược tài chính để cải thiện hiệu suất kinh doanh của công ty.

Môn: Kế toán và Quản trị kinh doanh 32 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH ------

THỰC TẬP GIÁO TRÌNH 1 ĐỀ TÀI: H

PHÂN TÍCH MỘT SỐ CÁC CHỈ TIÊU TÀI CHÍNH VÀ

GIẢI PHÁP CỦA CÔNG TY CP QUẢN LÝ ĐƯỜNG

SÔNG SỐ 6

Giáo viên hướng dẫn: Ths. Đào Thị Hoàng Anh

Nhóm SV thực hiện: 196

Họ và tên Lớp MSV Nguyễn Việt Trung K66QTKDA 6660129 Trần Nguyệt Quỳnh K66QTKDA 6655550 Phạm Thị Hường K66QTKDA 6661579 Trịnh Thị Thảo K66QTKDA 6661621 Nguyễn Long Vũ K66QTKDA 6660133

HÀ NỘI - 2023

LỜI CẢM ƠN

Lời đầu tiên cho phép chúng em gửi lời cảm ơn chân thành tới Học viện

Nông nghiệp Việt Nam đã tạo điều kiện cho chúng em có cơ hội đi giao lưu học tập thực tế tại công ty

Chúng em xin gửi đến cô Đào Thị Hoàng Anh đã tận tình hướng dẫn trong

suốt thời gian qua, giúp đỡ chúng em hoàn thành bài báo cáo thực tập này lời cảm

ơn sâu sắc nhất. Đồng thời, chúng em xin gửi lời tri ân đến các thầy cô trong khoa

Kế toán và Quản trị kinh doanh nói riêng và thầy cô trường Học viện Nông nghiệp

Việt Nam nói chung – những người đã cùng góp sức truyền đạt kiến thức để giúp

chúng em có được nền tảng tốt như ngày hôm nay. Ngoài ra, nhóm xin chân thành

cảm ơn gia đình, bạn bè, những người đã luôn động viên, giúp đỡ chúng em trong

suốt quá trình học tập và thực tập giáo trình của mình.

Nhóm cũng xin gửi lời cảm ơn chân thành tới Ban Giám Đốc Công ty Cổ

phần Quản Lý đường sông số 6, các phòng ban và các anh chị khác trong phòng kế

toán đã tạo mọi điều kiện thuận lợi, giúp đỡ chúng em trong suốt thời gian thực tập tại công ty.

Mặc dù thời gian thực tập không ngắn cũng không dài nhưng nó là khoảng

thời gian rất đáng quý của nhóm em. Chúng em nhận thức được ràng với lượng

kiến thức và kinh nghiệm ít ỏi của bản thân, chắc chắn bài báo cáo sẽ khó tránh

khỏi thiếu sót. Kính mong quý thầy cô thông cảm và góp ý cho nhóm để kiến thức được hoàn thiện hơn.

Chúng Em xin chân thành cảm ơn! 1 MỤC LỤC

LỜI CẢM ƠN ....................................................................................................................................... 1

MỤC LỤC.............................................................................................................................................. 2

DANH MỤC BẢNG BIỂU ................................................................................................................... 3

DANH MỤC BIỂU ĐỒ ....................................................................................................................... 3

DANH MỤC TỪ VIẾT TẮT ............................................................................................................. 4

PHẦN I: MỞ ĐẦU .............................................................................................................................. 4

1. Lý do chọn đề tài........................................................................................................................... 4

2. Mục tiêu nghiên cứu ..................................................................................................................... 5

3. Đối tượng nghiện cứu ................................................................................................................... 5

4. Phạm vi nghiên cứu ...................................................................................................................... 5

5. Phương pháp nghiên cứu............................................................................................................. 5

PHẦN II: KẾT QUẢ NGHIÊN CỨU............................................................................................... 9

2.1. Đặc điểm địa bàn nghiên cứu ................................................................................................ 9

2.1.1.Quá trình hình thành và phát triển: ............................................................................... 12

2.1.1.1. .......................................................................................................................... Quá

trình hình thành của công ty ....................................................................................... 12

2.1.1.2. .......................................................................................................................... Quá

trình phát triển của công ty .......................................................................................... 12

2.1.1.3. .......................................................................................................................... Chức

năng và nhiệm vụ của công ty .................................................................................... 12

2.1.2.Đặc điểm sản xuất, quản lý tại công ty ........................................................................ 13

2.1.2.1. .......................................................................................................................... Đặc

điểm sản xuất tại công ty ............................................................................................. 13

2.1.2.2. .......................................................................................................................... Đặc

điểm quản lý tại công ty ............................................................................................... 13

2.2. Mô tả tinh hình tài chính của công ty ................................................................................... 13

2.3 Thực trạng tinh hình tài chính của doanh nghiệp thông qua phân tích các hệ số tài chính.13

2.3.1.Đánh giá khái quát tinh hình tài chính của công ty .................................................... 13

2.3.2.Phân tích cấu trúc tài chính và tinh hình bảo đảm nguồn vốn cho hoạt động kinh doanh. 14

2.3.2.1. .......................................................................................................................... Phân

tích cơ cấu tài sản ......................................................................................................... 14 2

2.3.2.2. .......................................................................................................................... Phân

tích cơ cấu nguồn vốn .................................................................................................. 17

2.3.2.3. .......................................................................................................................... Phân

tích mối quan hệ giữa tài sản và nguồn vốn ............................................................ 21

2.3.3. Kết quả hoạt động sản xuất kinh doanh của công ty qua 3 năm 2020 – 2022 ........ 23

2.4. Phân tích tinh hình tài chính của công ty thông qua các hệ số tài chính đặc trưng ... 26

2.4.1. Phân tích khả năng thanh toán.......................................................................................... 27

3. Giải pháp nâng cao tinh hình tài chính của Công ty cổ phần Đường Sông Số 6 ........... 31

3.1. Đánh giá chung về tinh hình tài chính của công ty ................................................ 31

3.2. Một số giải pháp nhằm nâng cao hiệu quả tài chính của Công ty cổ phần Quản lý

Đường sông số 6 32

PHẦN 3: Kết luận.............................................................................................................................. 34

TÀI LIỆU THAM KHẢO .................................................................................................................. 35

PHỤ LỤC ............................................................................................................................................ 36

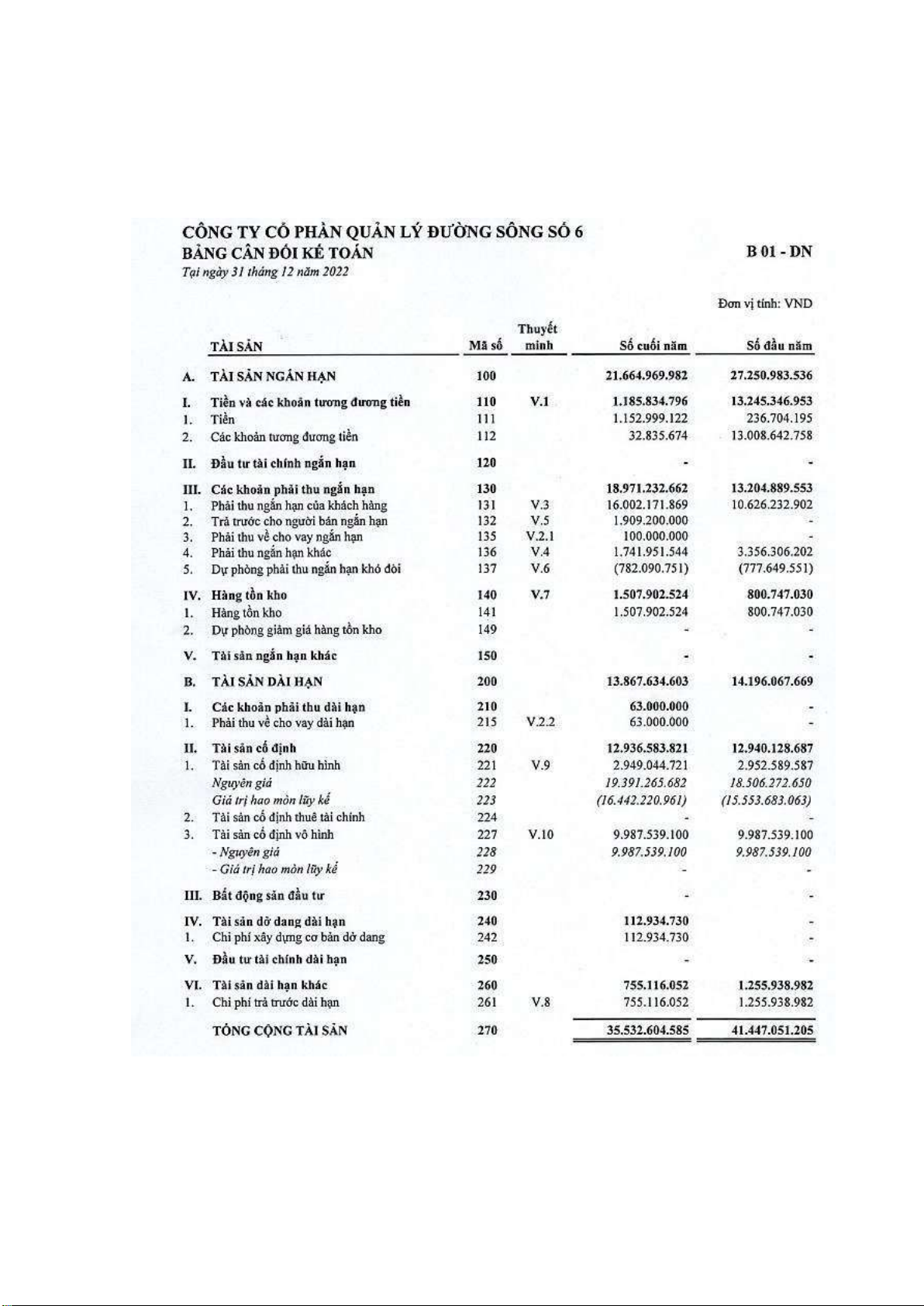

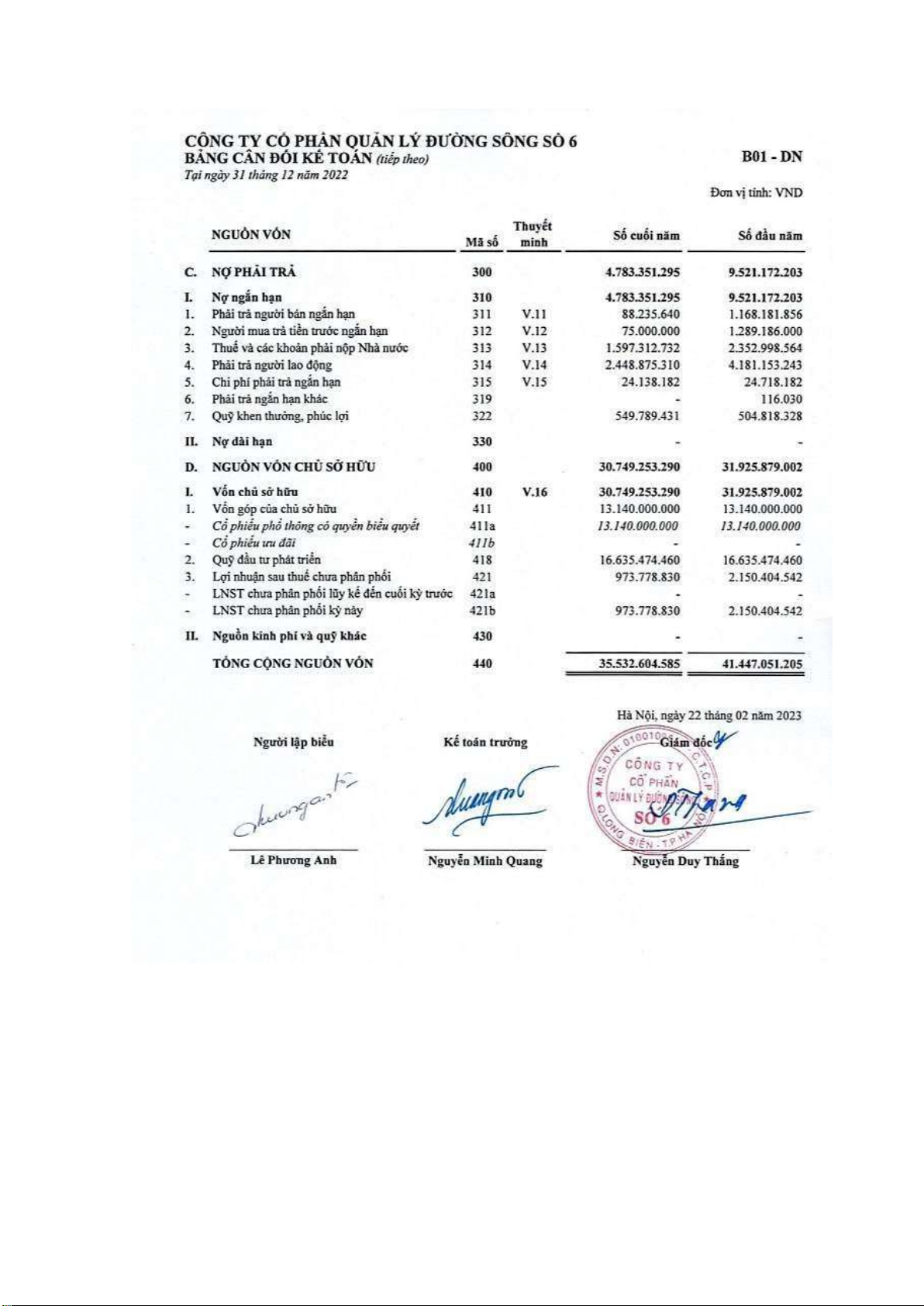

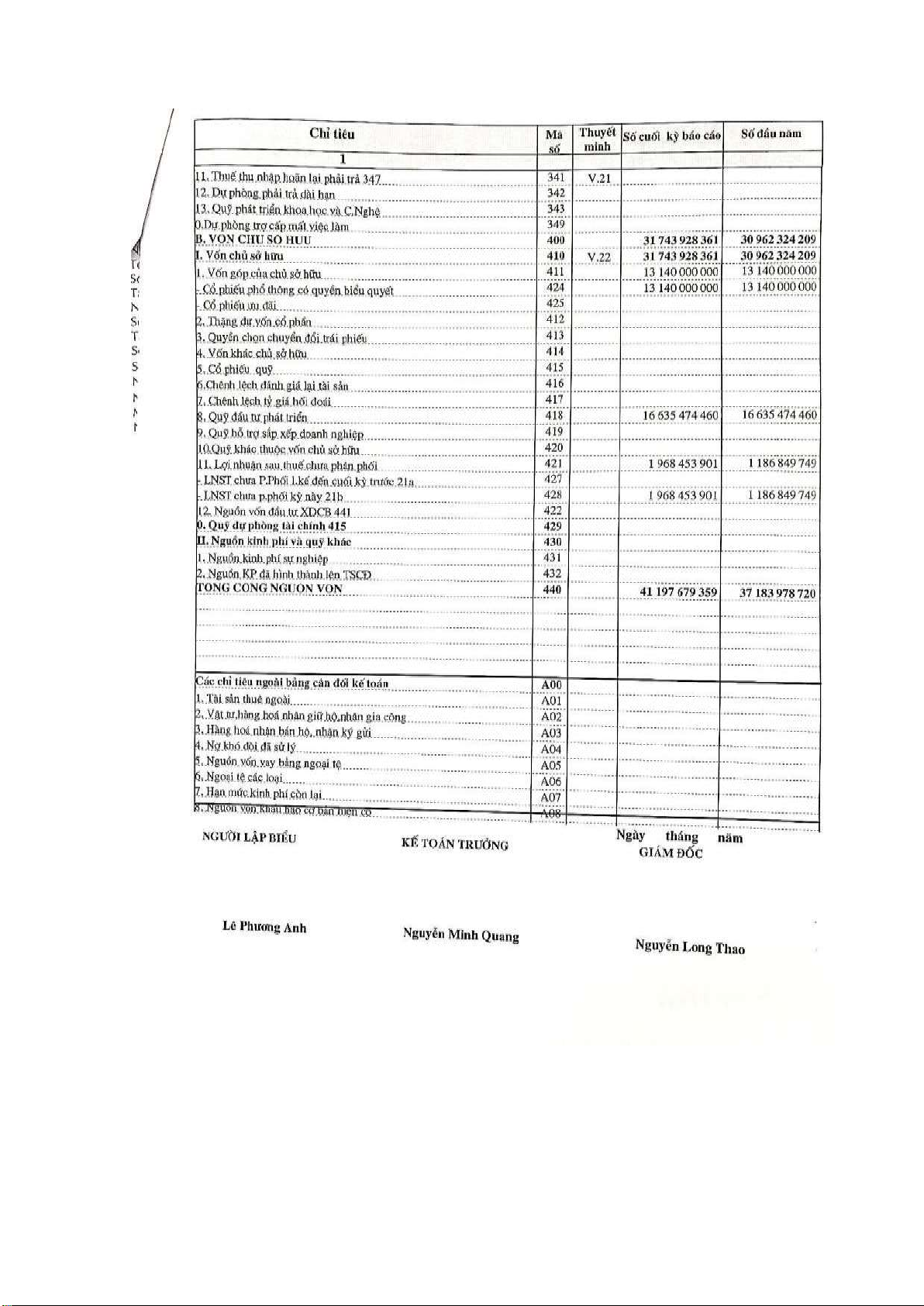

Phụ lục 1: Bảng cân đối kế toán Công ty Cổ phần Quản lý Đường sông số 6 năm 2022 36

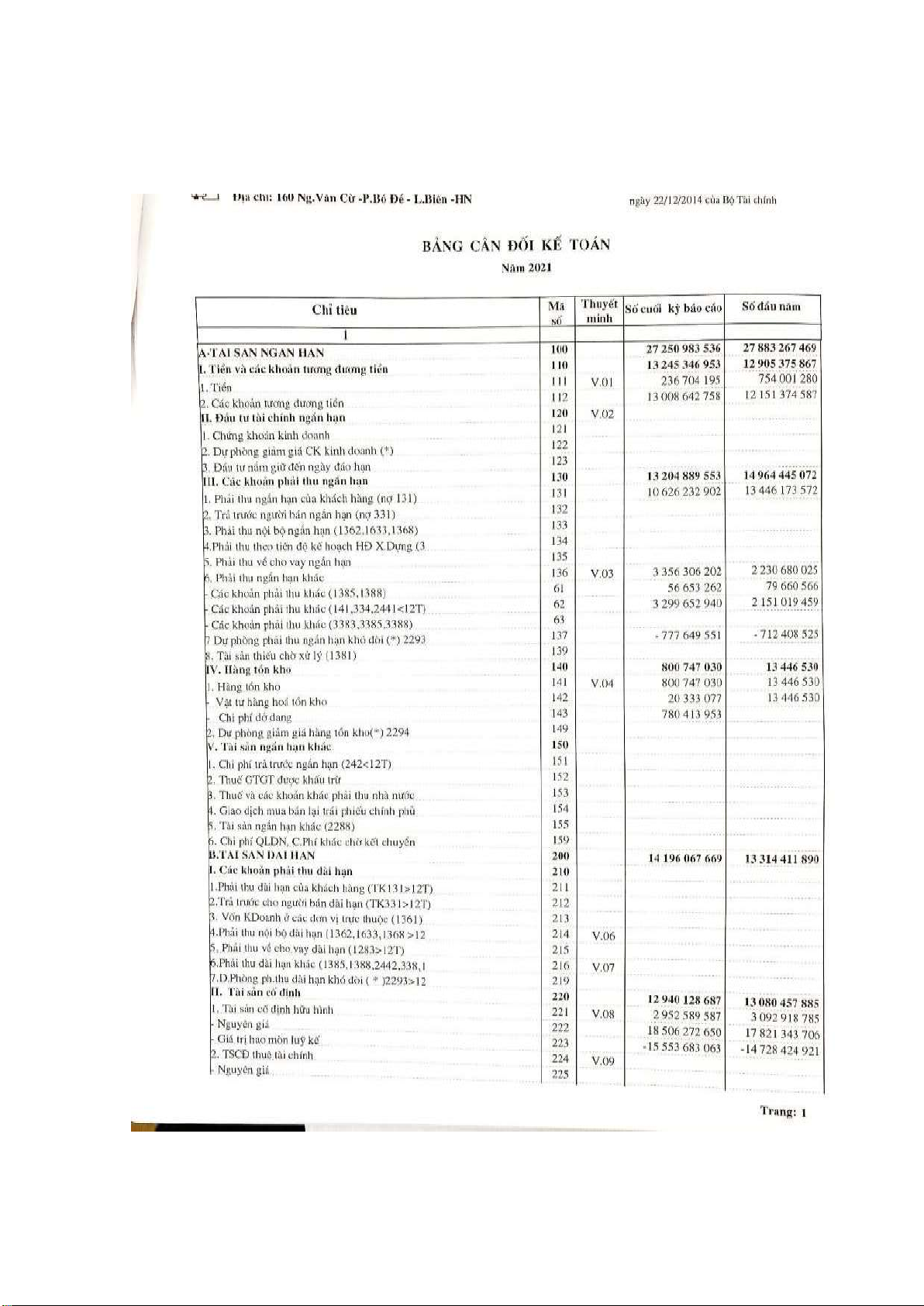

Phụ lục 2: Bảng cân đối kế toán Công ty Cổ phần Quản lý Đường sông số 6 năm 2021 38

Phụ lục 3: Bảng cân đối kế toán Công ty Cổ phần Quản lý Đường sông số 6 năm 2020 41

DANH MỤC BẢNG BIỂU Bảng Nội dung Trang 2.1

Đánh giá khái quát mức độ độc lập tài chính của Công ty CP Quản 12 lý Đường sông số 6 2.2

Phân tích cơ cấu tài sản của Công ty giai đoạn 2020-2022 14 2.3

Phân tích cơ cấu nguồn vốn của Công ty CP Quản lý Đường sông 17 số 6 giai đoạn 2020-2022 2.4

Phân tích mối quan hệ giữa tài sản và nguồn vốn của Công ty CP 20

Quản lý Đường sông số 6 giai đoạn 2020-2022 2.5

Kết quả hoạt động sản xuất kinh doanh của công ty qua 3 năm 2020 22 – 2022 3 2.6

Phân tích khả năng thanh toán ngắn hạn của Công ty Cổ Phần 24

Đường Sông Số 6 giai đoạn 2020-2022 2.7

Phân tích một số chỉ tiêu khả năng sinh lời của Công ty CP quản lý 26

Đường Sông số 6 giai đoạn 2020–2022

DANH MỤC BIỂU ĐỒ Biểu đồ Nội dung Trang 2.1

Tình hình biến động tài sản của công ty qua 3 năm 2020 - 2022 16 2.2

Tình hình biến động nguồn vốn của công ty qua 3 năm 2020 – 19 2022

DANH MỤC TỪ VIẾT TẮT DN Doanh nghiệp DT Doanh thu BH&CCDV

Bán hàng và cung cấp dịch vụ HĐKD Hoạt động kinh doanh LNKT Lợi nhuận trước thuế TNDN Thu nhập doanh nghiệp 4

PHẦN I: MỞ ĐẦU

1. Lý do chọn đề tài

Hiện nay cùng với sự đổi mới và phát triển của nền kinh tế thị trường và sự

cạnh tranh ngày càng quyết liệt giữa các thành phần kinh tế đã gây ra những thách

thức và khó khăn đối với các doanh nghiệp. Trong tình hình đó, để khẳng định

được vị trí của mình trên thị trường mỗi doanh nghiệp phải nắm vững tình hình

quan trọng cũng như kết quả hoạt động của kinh doanh. Để đạt được những yêu cầu

đó, các doanh nghiệp luôn phải quan tâm đến những tình hình tài chính vì nó có

quan hệ trực tiếp và cấp thiết đối với hoạt động sản xuất kinh doanh của doanh

nghiệp và ngược lại. Nhận thức được tầm quan trọng của việc phân tích hình tài

chính đối với sự phát triển của doanh nghiệp, kết hợp với kiến thức lý luận đã được

tiếp thu trên lớp và những tài liệu tham khao thực tế, cùng với sự giúp đỡ nhiệt tình

của các thầy cô giáo hướng dẫn, các anh chị trong Công ty em đã chọn đề tài:

“Phân tích một số các chỉ tiêu tài chính và giải pháp của Công ty cổ phần Quản

Lý Đường Sông Số 6”.

2. Mục tiêu nghiên cứu

- Phân Tích Chỉ Tiêu Tài Chính:

+ Đánh giá các chỉ tiêu thu nhập (lợi nhuận gộp, lợi nhuận ròng, v.v.).

+ Nghiên cứu các chỉ tiêu thanh khoản

+ Đánh giá cơ cấu vốn (tỷ suất nợ, vốn chủ sở hữu, v.v.).

- Ước Lượng Tác Động của Chúng Đối với Hiệu Suất Tài Chính:

+ Liên kết giữa lợi nhuận và các chỉ tiêu thu nhập.

+ Quan hệ giữa thanh khoản và khả năng thanh toán. - Đề Xuất Giải Pháp:

+Đề xuất các biện pháp cải thiện dựa trên kết quả phân tích.

+ Đưa ra các chiến lược tài chính có thể giúp giảm thiểu rủi ro và tối ưu hóa hiệu suất.

3. Đối tượng nghiện cứu

Đối tượng nghiên cứu là hệ thống thông tin kế toán đã được trình bày trên các

báo cáo tài chính của doanh nghiệp. 5

4. Phạm vi nghiên cứu

- Nội dung cần nghiên cứu gồm có: cơ sở lý luận về phân tích tài chính, thực

trạng tình hình tài chính của công ty giai đoạn 2020-2022, các giải pháp nhằm nâng

cao tình hình tài chính của công ty sẽ được chia thành 3 chương.

- Về mặt thời gian: số liệu thu nhập tại Công ty trong 3 năm 2020-2022

- Về mặt không gian: Công ty cổ phần Quản lý đường sông số 6 – 160 Nguyễn

Văn Cừ, phường Bồ Đề, Quận Long Biên, thành phố Hà Nội

5. Phương pháp nghiên cứu

Phương pháp thu thập số liệu thứ cấp bao gồm như sau:

Các giáo trình, trên mạng, bài giảng trên lớp, sách báo để tìm hiểu rõ lý luận

cơ bản của phân tích báo cáo tài chính như các khái niệm, mục tiêu, ý nghĩa và

phương pháp phân tích,…Có thể thông qua cả website của Công ty để tìm hiểu sâu về

lịch sử hình thành và phát triển, quá trình phát triển, tầm nhìn cơ cấu của công ty.

- Phương pháp phân tích số liệu: sau khi lấy được dữ liệu thu thập, tiến hành và

sắp xếp từng nhóm thông tin lại với nhau và loại bỏ những thông tin rác. Sử dụng biện

pháp thống kê và tính toán của số liệu báo cáo tài chính năm 2020-2022 để xác định

xu hướng và quy luật của số liệu.

- Phương pháp trình bày kết quả: sau khi có được kết quả của quá trình phân tích

sẽ được trình bày bằng diễn giải và một số bảng biểu để thấy rõ được thực trạng phân

tích của báo cáo tài chính.

• Phân tích hệ thống chỉ tiêu thông tin kế toán đã được trình bày:

+ Phân tích bảng cân đối kế toán

+ Phân tích báo cáo kết quả hoạt động sản xuất kinh doanh

+ Phân tích báo cáo lưu chuyển tiền tệ

+ Phân tích thuyết minh báo cáo tài chính

• Các phương pháp đặc thù:

❖ Nhóm chỉ tiêu phản ánh cơ cấu tài chính.

- Hệ số nợ được tính như sau: Hệ

Tổng nợ phải trả số = = k nợ

Tổng tài sản

k: Phản ánh mức độ phục thuộc tài chính của DN đối với các chủ nợ 6

Cho biết một đồng tài sản thì có bao nhiêu đồng vay nợ.

- Hệ số vốn chủ sở hữu được tính như sau:

Hệ số vốn

Tổng vốn chủ sở hữu chủ = = k sở hữu

Tổng nguồn vốn

k: Phản ánh mức độ độc lập hay phụ thuộc về mặt tài chính của doanh nghiệp

đối với các chủ nợ, khả năng tự tài trợ cho hoạt động kinh doanh của mình

- Hệ số nợ trên vốn chủ sở hữu được tính như sau:

Hệ số nợ

Tổng nợ phải trả

trên vốn = = k

chủ sở hữu

Tổng vốn chủ sở hữu

k: Đo lường quy mô của một doanh nghiệp, trong một đồng vốn chủ sở hữu có bao nhiêu đồng vay nợ

- Cơ cấu tài sản được tính như sau: Cơ cấu

Tổng tài sản ngắn hạn tài = = k sản

Tổng tài sản dài hạn

k: Phản ánh tỷ lệ tài sản ngắn hạn trên tài sản dài hạn của DN

❖ Nhóm chỉ tiêu phản ánh khả năng thanh toán.

- Hệ số khả năng thanh toán tổng quát được tính như sau:

Hệ số khả năng

Tổng tài sản thanh toán = = k tổng quát

Tổng nợ phải trả

k>2: Phản ánh khả năng thanh toán của doanh nghiệp rất tốt, tuy nhiên hiệu quả

sử dụng vốn có thể không cao và đòn bẩy tài chính thấp. Doanh nghiệp sẽ khó

có bước tăng trưởng vượt bậc.

1<=k<2: Phản ánh về cơ bản, với lượng tổng tài sản hiện có, doanh nghiệp

hoàn toàn đáp ứng được các khoản nợ tới hạn.

0<=k<1: Thể hiện khả năng thanh toán của doanh nghiệp thấp, khi chỉ số càng

tiến dần về 0, doanh nghiệp sẽ mất dần khả năng thanh toán, việc phá sản có thể

xảy ra nếu doanh nghiệp không có giải pháp thực sự phù hợp. 7

- Hệ số khả năng thanh toán ngắn hạn được tính như sau:

Hệ số khả năng

Tài sản ngắn hạn thanh toán = = k ngắn hạn

Nợ ngắn hạn

k<1: Thể hiện rằng doanh nghiệp có khả năng trả nợ kém, và điều này có thể là

tín hiệu tiền báo về sự yếu đuối về tài chính, dự báo khó khăn trong việc thanh

toán các khoản nợ ngắn hạn.

k>1: Cho thấy doanh nghiệp có khả năng cao để thanh toán các khoản nợ khi

đến hạn. Tỷ số cao đảm bảo khả năng thanh toán của doanh nghiệp, cũng như tăng tính thanh khoản

- Hệ số khả năng thanh toán nhanh được tính như sau: Tỷ số

giá trị tài sản lưu động – giá trị hàng tồn kho thanh = = k khoản

giá trị nợ ngắn hạn

k>1: Khi hệ số lớn hơn hoặc bằng 1 thể hiện cho khả năng thanh toán ngay các

khoản nợ ngắn hạn của doanh nghiệp nằm ở mức cao. Trong tình trạng này, đa

số doanh nghiệp không gặp phải vấn đề trong việc thanh toán luôn các khoản nợ ngắn hạn.

k<1: Điều này thể hiện rằng tài sản ngắn hạn phụ thuộc nhiều vào hàng tồn kho.

Những trường hợp như vậy thường đi kèm tình trạng tính thanh khoản của tài

sản ngắn hạn rất thấp.

- Hệ số khả năng thanh toán tức thời được tính như sau:

Hệ số khả năng

Tiền và tương đương tiền thanh toán = tức thời

Tổng số nợ ngắn hạn

k>=1 : bảo đảm được khả năng thanh toán

k<1: không bảo đảm được khả năng thanh toán

❖ Nhóm chỉ tiêu phản ánh khả năng sinh lời.

Khả năng sinh lời trên tổng tài sản (ROA): Tỷ số

Lợi nhuận sau thuế

lợi nhuận = x100% 8

trên tài sản

Tổng tài sản bình quân

Lợi nhuận sau thuế: là lợi nhuận ròng dành cho cổ phiếu thường

Tài sản: là tổng tài sản của doanh nghiệp ROA: đơn vị tính %

Khả năng sinh lời trên doanh thu (ROS): Tỷ suất

Lợi nhuận sau thuế

lợi nhuận = x100%

trên doanh thu Doanh thu

Một đồng doanh thu thu về bao nhiêu đồng lợi nhuận.

Sản phẩm, dịch vụ có bán giá thấp hơn so với các doanh nghiệp cùng ngành

hay không (Khi ROS của doanh nghiệp thấp hơn ROS ngành). Từ đó, doanh

nghiệp có thể tăng tỷ suất lợi nhuận bằng việc nâng giá bán sản phẩm, dịch vụ.

Khả năng sinh lời trên vốn chủ sở hữu (ROE): Tỷ suất

Lợi nhuận sau thuế

lợi nhuận = x100%

trên số vốn

Vốn sở hữu sở hữu

ROE giúp chủ doanh nghiệp xác định được mức lợi nhuận thu về khi đầu tư vốn

vào hoạt động kinh doanh.

ROE càng cao thì khả năng thu hồi vốn chủ sở hữu của doanh nghiệp càng lớn 9

PHẦN II: KẾT QUẢ NGHIÊN CỨU

2.1. Đặc điểm địa bàn nghiên cứu

• CÔNG TY CỔ PHẦN QUẢN LÝ ĐƯỜNG SÔNG SỐ 6

• Tên quốc tế: NO. 6 INLAND WATERWAY MANAGEMENT JOINT STOCK COMPANY

• Tên viết tắt: WAMACO NO.6

• Mã số thuế: 0100109515

• Địa chỉ thuế: 160 đường Nguyễn Văn Cừ, Phường Bồ Đề, Quận Long Biên, Thành phố Hà Nội • Ngành nghề kinh doanh:

- Quản lý bảo trì đường thủy nội địa;

- Thực hiện một số nhiệm vụ được giao về tuyên truyền Luật Giao thông

ĐTNĐ và các quy định đảm bảo TT ATGTĐTNĐ tại khu vực quản lý;

- Khảo sát địa hình; khảo lập phương án và thực hiện các công việc phụ trợ

phục vụ đảm bảo giao thông đường thủy;

- Sản xuất, sửa chữa, lắp đặt báo hiệu ĐTNĐ;

- Nạo vét luồng, vùng nước cảng, bến; san lấp mặt bằng;

- Điều tiết khống chế, chống va trôi, đảm bảo an toàn giao thông ĐTNĐ;

- Trục vớt, thanh thải chướng ngại vật;

- Mở và khai thác bến thủy nội địa; dịch vụ vận tải, cho thuê phương tiện thủy;

- Kinh doanh kho bãi, cho thuê văn phòng, nhà xưởng, kinh doanh kho vật tư thiết bị giao thông;

• Sơ bộ về tổ chức:

- Ban giám đốc, 04 phòng nghiệp vụ 07 đơn vị trực thuộc (06 Trạm Quản lý đường

sông và 01 Xí nghiệp Khảo sát công trình).

- Hiện nay công ty có 109 lao động, bao gồm: trình độ đại học 39 người; cao đẳng

3 người; trung cấp nghề 4 người; công nhân kỹ thuật 63 người. 10

( Hình ảnh bên ngoài Công ty Cổ phần Quản lý Đường sông Số 6 - 160 đường Nguyễn Văn

Cừ, Phường Bồ Đề, Quận Long Biên, Thành phố Hà Nội)

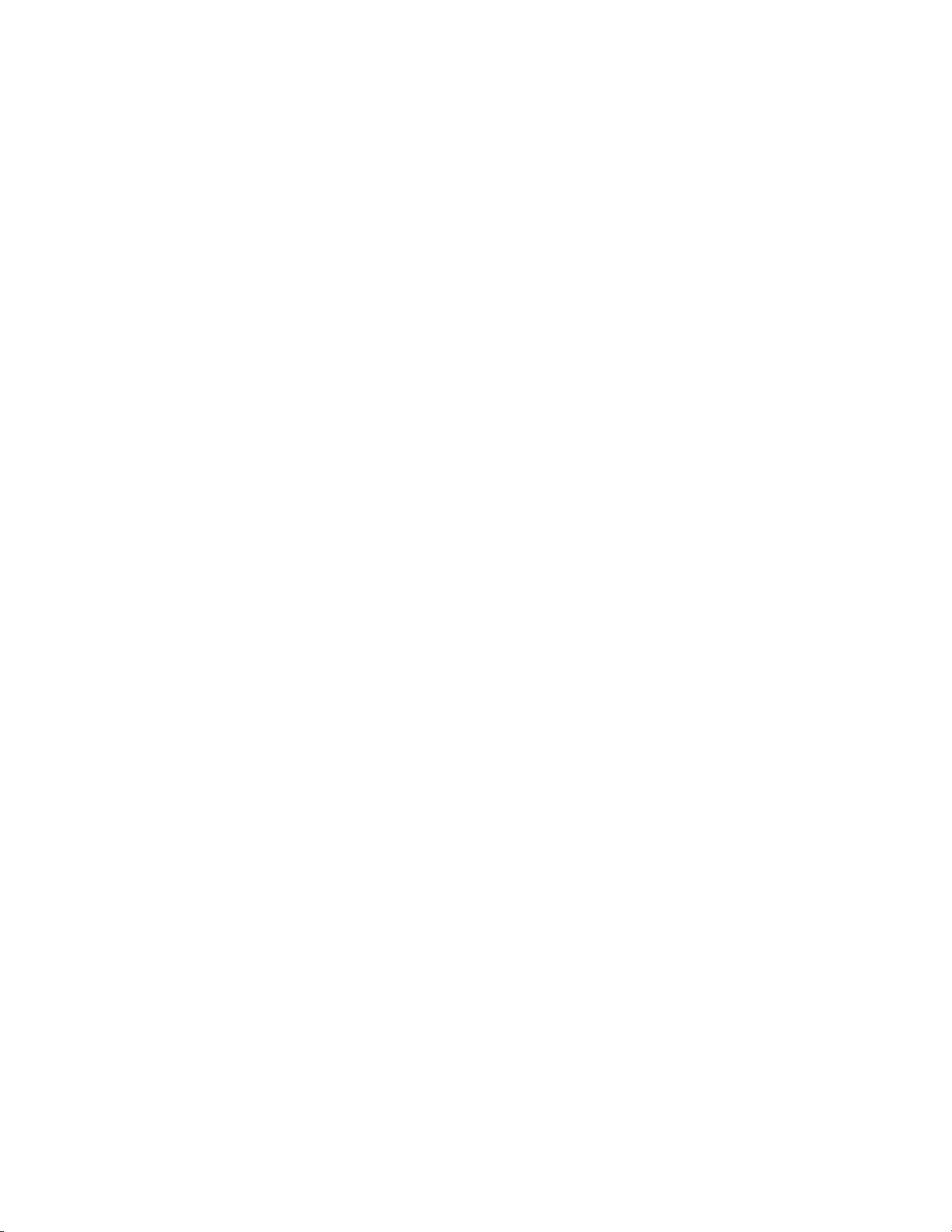

SƠ ĐỒ BỘ MÁY TỔ CHỨC

CÔNG TY CỔ PHẦN QUẢN LÝ ĐƯỜNG SÔNG SỐ 6

ĐẠI HỘI ĐỒNG CỔ ĐÔNG

HỘI ĐỒNG QUẢN TRỊ

BAN KIỂM SOÁT

BAN GIÁM ĐỐC PHÒNG KẾ PHÒNG PHÒNG TÀI HOẠCH PHÒNG TỔ KỸ

CHÍNH - KẾ CHỨC - K. DOANH THUẬT TOÁN HÀNH CHÍNH Xí nghiệp Trạm Trạm Trạm Trạm Trạm Trạm khảo sát QLĐS QLĐ QLĐS QLĐS QLĐS S QLĐS công Sơn Tây 11 Chèm Hà Nội trình K huyế n Vạn Điểm Dương Hà Lương

Cơ cấu quản trị doanh nghiệp

- Thành phần Hội đồng quản trị: Gồm 5 thành viên 1. Ông Phạm Ngọc Tuân: Chủ tịch HĐQT 2. Ông Vũ Quang Minh: UV HĐQT

3. Ông Nguyễn Đại Hải: UV HĐQT 4. Ông Nguyễn Duy Thắng: UV HĐQT 5. Ông Đỗ Hữu Huynh: UV HĐQT

- Ban kiểm soát: Gồm 3 thành viên 1. Ông Vũ Thắng: Trưởng ban

2. Bà Nguyễn Thị Hải Yến: KS viên 3. Bà Lê Thị Thu Hằng: KS viên

- Người Quản lý điều hành 1. Ông Nguyễn Long Thao: Giám đốc 2. Ông Bùi Quyết Thắng: Phó Giám đốc

3. Ông Nguyễn Minh Quang: Kế toán trưởng

2.1.1. Quá trình hình thành và phát triển:

2.1.1.1. Quá trình hình thành của công ty:

- Công ty cổ phần Quản lý đường sông số 6 được thành lập năm 2006 trên cơ sở cổ

phần hoá Đoạn Quản lý đường sông số 6 trực thuộc Cục Đường sông Việt Nam,

theo Quyết định số 4013/QĐ - BGTVT ngày 25 tháng 10 năm 2005 của Bộ Giao thông vận tải.

- Ngày hoạt động: 20/03/2006

2.1.1.2. Quá trình phát triển của công ty:

- Ngày 20 tháng 3 năm 2006, Công ty đã chính thức đủ điều kiện hoạt động kinh

doanh với tổng số vốn điều lệ: 13.140.000.000 đồng (Trong đó Nhà nước nắm giữ 69,2%).

- Từ tháng 9 năm 2017, Tổng công ty Đầu tư và kinh doanh vốn NN (SCIC) đã bán

toàn bộ số vốn Nhà nước cho Công ty Cổ phần Đầu tư Tổng hợp Hà Nội (SHN).

2.1.1.3. Chức năng và nhiệm vụ của công ty:

- Quản lý bảo trì đường thủy nội địa; 12

- Thực hiện một số nhiệm vụ được giao về tuyên truyền Luật Giao thông ĐTNĐ và

các quy định đảm bảo TT An toàn giao thông đường thủy nội địa tại khu vực quản lý

2.1.2. Đặc điểm sản xuất, quản lý tại công ty :

2.1.2.1. Đặc điểm sản xuất tại công ty:

- Sản xuất, sửa chữa, lắp đặt báo hiệu ĐTNĐ

- Nạo vét luồng, vùng nước cảng, bến; san lấp mặt bằng

2.1.2.2. Đặc điểm quản lý tại công ty:

- Khảo sát địa hình; khảo lập phương án và thực hiện các công việc phụ trợ

phục vụ đảm bảo giao thông đường thủy

- Điều tiết khống chế, chống va trôi, đảm bảo an toàn giao thông ĐTNĐ

- Nạo vét luồng, vùng nước cảng, bến; san lấp mặt bằng

- Trục vớt, thanh thải chướng ngại vật

- Mở và khai thác bến thủy nội địa; dịch vụ vận tải, cho thuê phương tiện thủy;

- Kinh doanh kho bãi, cho thuê văn phòng, nhà xưởng, kinh doanh kho vật tư thiết bị giao thông

2.2. Mô tả tình hình tài chính của công ty:

* Cơ cấu vốn hiện tại:

- Cổ phần của Công ty SHN:

909.200 CP = 69,2% Vốn điều lệ

- Cổ phần của các cổ đông khác:

404.800 CP = 30,8% Vốn điều lệ

- Tổng nguồn vốn chủ sở hữu thời điểm 31/12/2022: 35.532.604.585 đồng

2.3 Thực trạng tình hình tài chính của doanh nghiệp thông qua phân tích các

hệ số tài chính

2.3.1. Đánh giá khái quát tình hình tài chính của công ty

Đánh giá khái quát tình hình tài chính của công ty Mai Linh thông qua:

- Đánh giá khái quát tình hình huy động vốn của doanh nghiệp.

- Đánh giá khái quát mức độ độc lập tài chính.

- Đánh giá khái quát khả năng thanh toán.

- Đánh giá khái quát khả năng sinh lời. 13

Để đánh giá khái quát tình hình huy động vốn của doanh nghiệp là sự biến động

của tổng vốn chủ sở hữu giai đoạn 2020-2022 là tương đối ít, hơn nữa cũng thể

hiện đầy đủ tình hình tài chính của doanh nghiệp.

2.3.2. Phân tích cấu trúc tài chính và tình hình bảo đảm nguồn vốn cho hoạt

động kinh doanh

2.3.2.1. Phân tích cơ cấu tài sản

Từ số liệu BCTC của Công ty cổ phần Quản lý Đường sông số 6 (sau đây gọi tắt là

Công ty) các năm 2020, 2021 và 2022, tổng hợp được bảng 2.2 dưới đây: 14

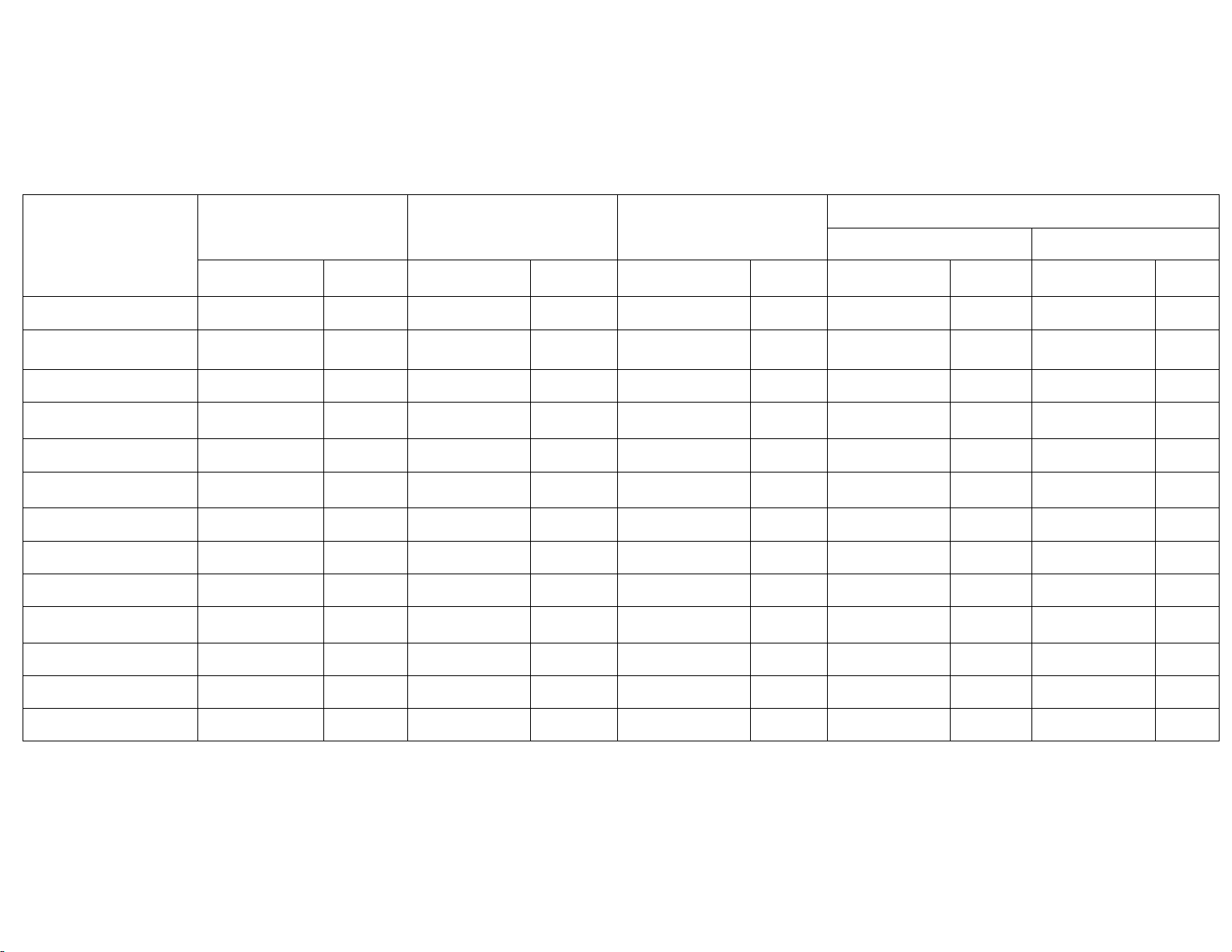

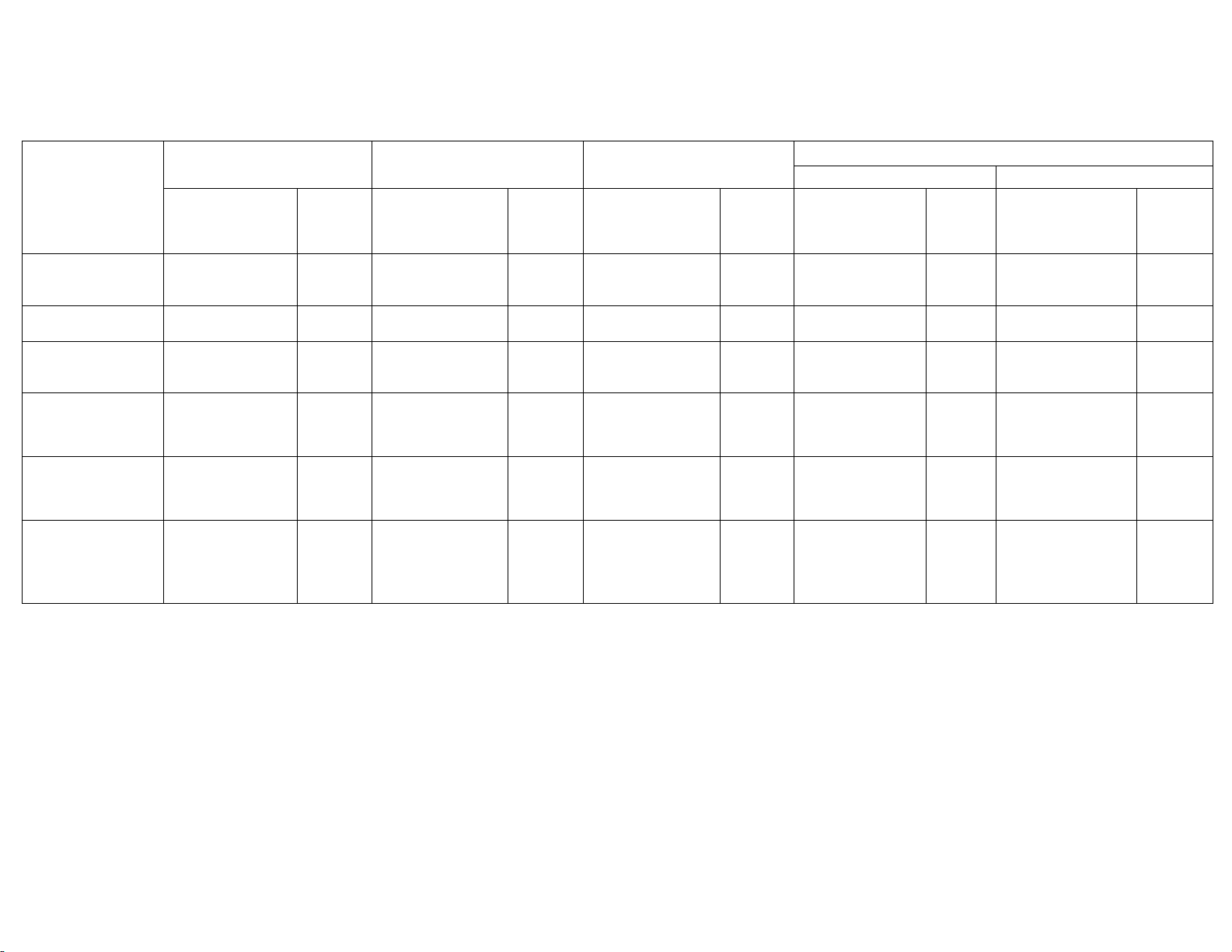

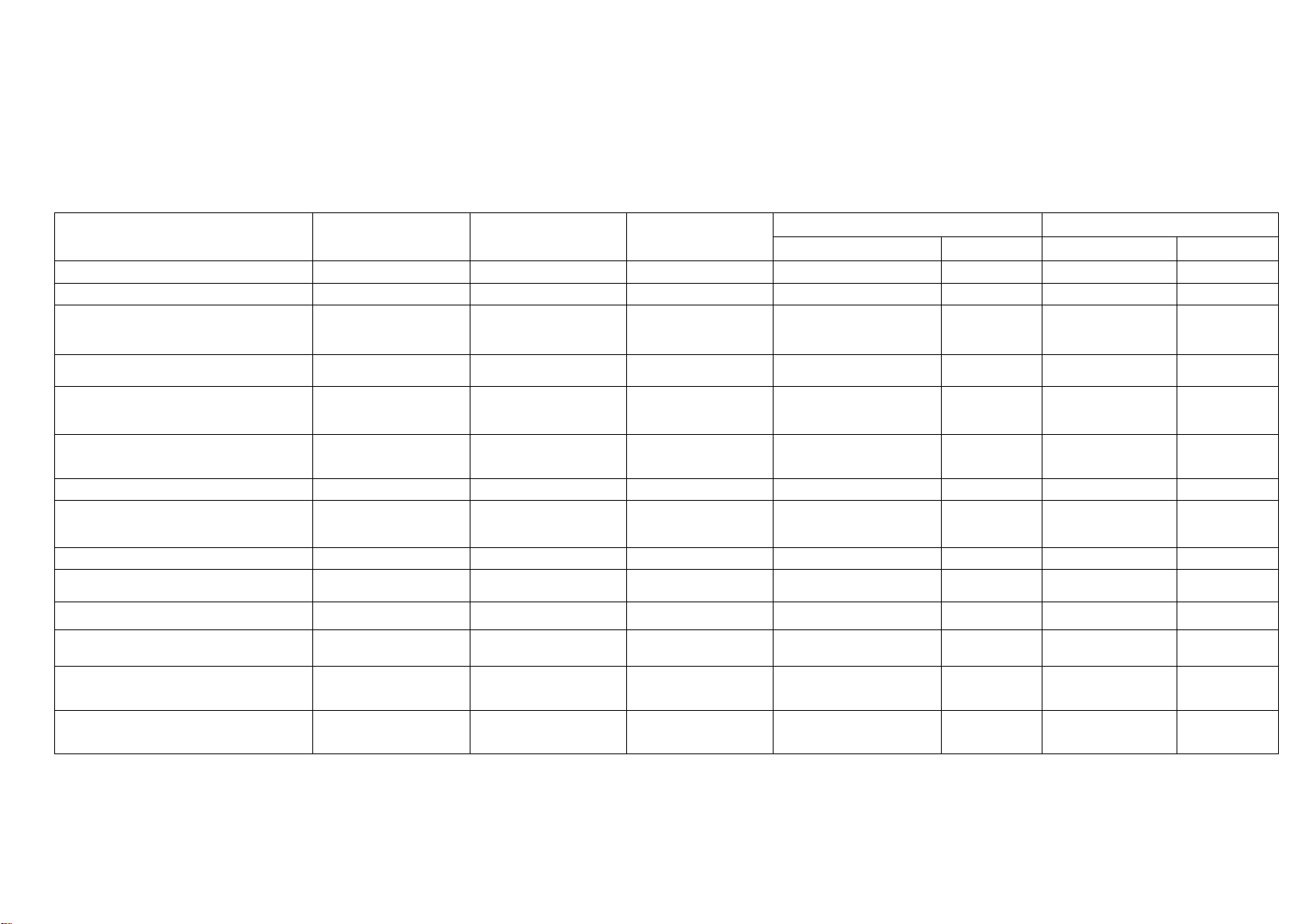

Bảng 2.2: Phân tích cơ cấu tài sản của Công ty giai đoạn 2020-2022

Đơn vị tính: Việt Nam đồng

Cuối năm 2022 so với năm 2020 2021 2022 Chỉ tiêu 2020 2021 Tỷ trọng Tỷ trọng Tỷ trọng Giá trị (%) Giá trị (%) Giá trị (%) (+/-) (%) (+/-) (%)

A. Tài sản ngắn hạn 27.883.267.469 67,68 27.250.983.536 65,75 21.664.969.982 60,97 -6.218.297.487 -22,30 -5.586.013.554 -20,50 I. Tiền và các khoản tương đương tiền 12.905.375.867 31,33 13.245.346.953 31,96 1.185.834.796 3,34 -11.719.541.071 -90,81 -12.059.512.157 -91,05 II. Đầu tư ngắn hạn 0 0 0 0 0 III. Các khoản phải thu ngắn hạn 14.964.445.072 36,32 13.204.889.553 31,86 18.971.232.662 53,39 4.006.787.590 26,78 5.766.343.109 43,67 IV. Hàng tồn kho 13.446.530 0,03 800.747.030 1,93 1.507.902.524 4,24 1.494.455.994 11114,06 707.155.494 88,31 V. Tài sản ngắn hạn khác 0 0 0 0 0

B. Tài sản dài hạn 13.314.411.890 32,32 14.196.067.669 34,25 13.867.634.603 39,03 553.222.713 4,16 -328.433.066 -2,31 I. Phải thu dài hạn 0 0 63.000.000 0,18 63.000.000 63.000.000 II. Tài sản cố định 13.080.457.885 31,75 12.940.128.687 31,22 12.936.583.821 36,41 -143.874.064 -1,10 -3.544.866 -0,03

III. Giá trị ròng TS đầu tư 0 0 0 0 0 IV. Đầu tư dài hạn 0 0 0 0 0

V. Tài sản dài hạn khác 233.954.005 0,57 1.255.938.982 3,03 755.116.052 2,13 521.162.047 222,76 -500.822.930 -39,88

Tổng cộng tài sản 41.197.679.359 100 41.447.051.205 100 35.532.604.585 100 -5.665.074.774 -13,75 -5.914.446.620 -14,27 15

Qua Bảng 2.2 ta thấy tổng tài sản của doanh nghiệp năm 2022 có xu hướng giảm

so với các năm 2020 và 2021. Tổng tài sản năm 2022 giảm so với năm 2021 là

5.914.446.620 đồng, tương ứng với 14,27%. Nguyên nhân chủ yếu là do tài sản

ngắn hạn năm 2022 giảm nhanh so với 2021, làm cho tài sản giảm là

5.586.013.554 đồng, tương ứng với 20,5%, trong khi tài sản dài hạn cũng giảm với

tỷ trọng giảm năm 2022 so với năm 2021 là 2,31% làm cho giá trị tài sản dài hạn

giảm là 328.433.066 đồng.

Mặc dù vẫn chiếm tỷ trọng lớn trong tổng tài sản nhưng tài sản ngắn hạn của

công ty có xu hướng giảm dần qua 3 năm. Nguyên nhân đến từ sự biến động của

các chỉ tiêu trong tài sản ngắn hạn. Tiền và các khoản tương đương tiền có biến

động giảm mạnh. Năm 2020 là 27.883.267.469 đồng với tỷ trọng 67,68%, năm

2021 giá trị 27.250.983.536 đồng với tỷ trọng 65,75% thì năm 2022 giá trị

21.664.969.982 đồng tỷ trọng là 60,97%. Giá trị chỉ tiêu giảm mạnh là do DN dùng

tiền để trả các khoản nợ phải trả.

Chỉ tiêu các khoản phải thu ngắn hạn và hàng tồn kho có xu hướng tăng qua các

năm nhưng tốc độ tăng của các chỉ tiêu này không nhanh bằng tốc độ giảm của chỉ

tiêu tiền và các khoản tương đương tiền do đó giá trị tài sản ngắn hạn giảm dần qua

các năm. Tiền và tương đương tiền là chỉ tiêu biến động mạnh trong tài sản ngắn

hạn. Nếu như năm 2021, giá trị là 13.245.346.953 đồng, tỷ trọng là 31,86%, thì

năm 2022 giá trị là 1.185.834.796 đồng tương ứng tỷ trọng là 3,34%. Giá trị của

tiền và tương đương tiền giảm mạnh làm cho tổng tài sản giảm.

Ngược lại, các khoản phải thu ngắn hạn là chỉ tiêu biến động tăng trong tài sản

ngắn hạn. Nếu như năm 2020 giá trị là 14.964.445.072 đồng chiếm tỷ trọng trên

tổng tài sản là 36,32%, năm 2021 giá trị là 13.204.889.553 đồng chiếm tỷ trọng

trên tổng tài sản là 31,86%, năm 2022 giá trị là 18.971.232.662 đồng tương ứng

với tỷ trọng là 53,39%. Riêng so sánh năm 2022 với năm 2021, giá trị của các

khoản phải thu ngắn hạn tăng làm cho tổng tài sản tăng tương ứng 5.766.343.109

đồng với tỷ trọng 43,67%. Kết quả này đã cho thấy sự nỗ lực trong việc duy trì mối

quan hệ khách hàng của công ty, tuy nhiên cũng có rủi ro liên quan đến khả năng

thu hồi công nợ và tình trạng bị chiếm dụng vốn. 16

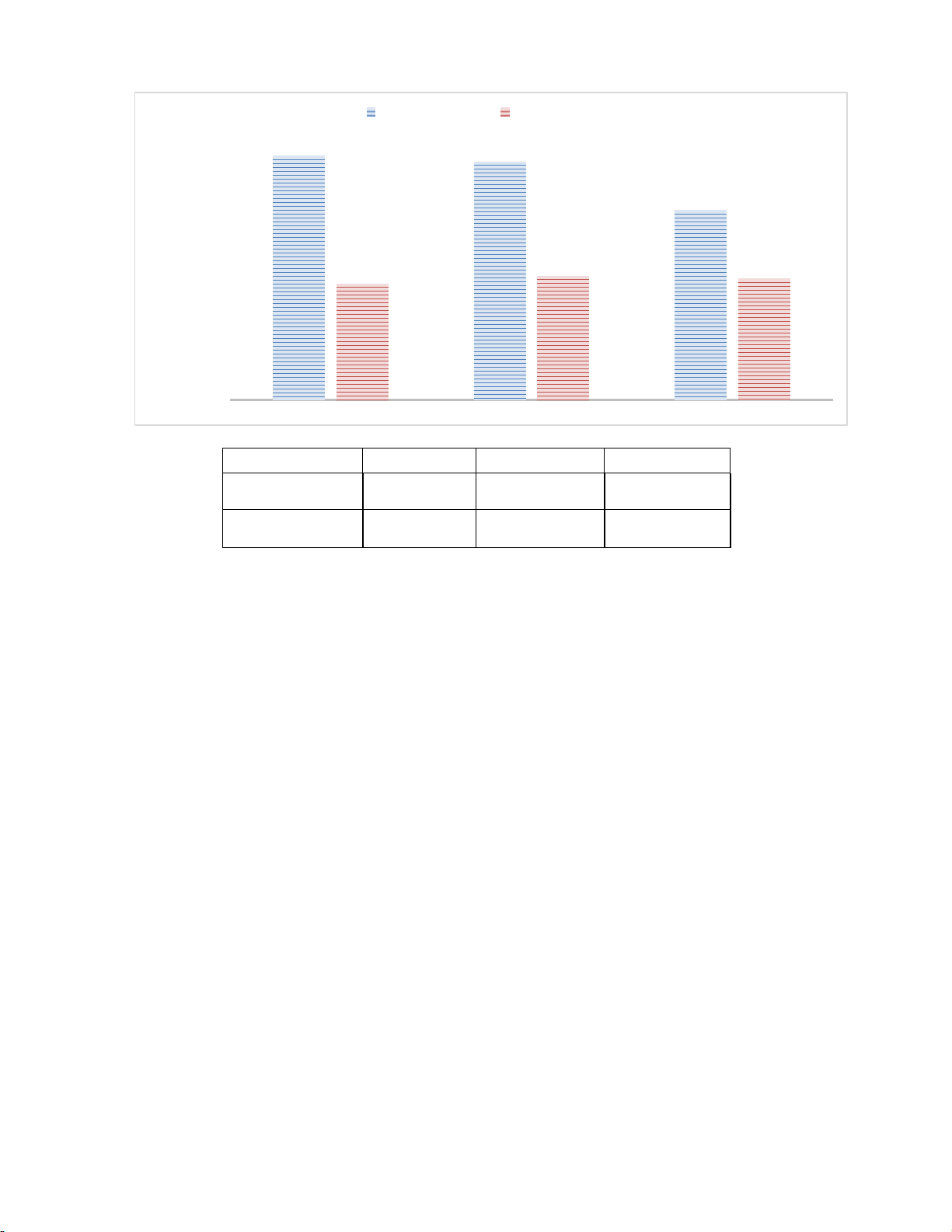

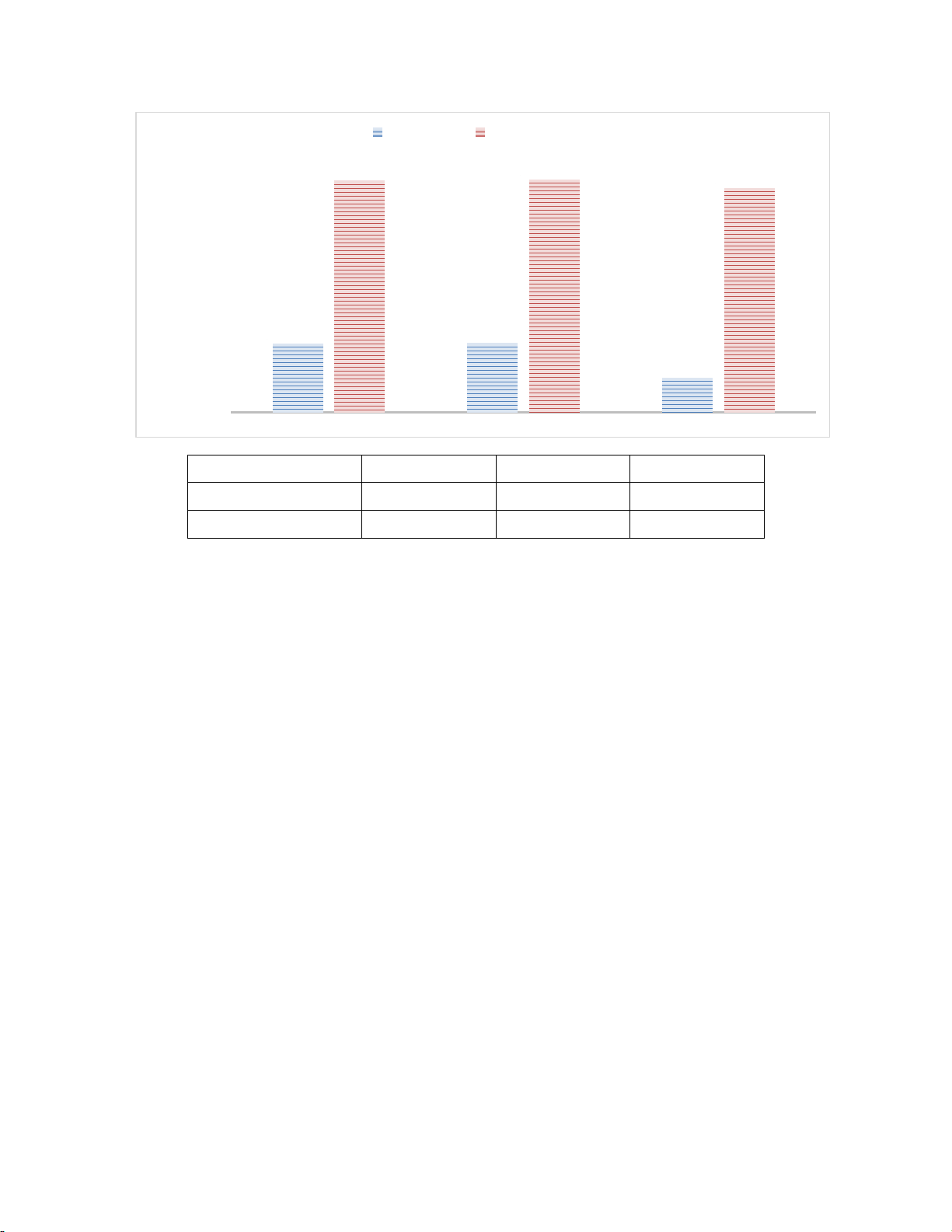

A. Tài sản ngắn hạn B. Tài sản dài hạn 3000000000 0 27883267469.0 27250983536.0 2500000000 0 0 0 21664969982.0 2000000000 0 0 1500000000 0 14196067669.0 13867634603.0 13314411890.0 0 0 0 1000000000 0 500000000 0 202 202 202 0 1 2 2020 2021 2022

A. Tài sản ngắn 27.883.267.46 hạn 27.250.983.536 21.664.969.982 9 13.314.411.89

B. Tài sản dài hạn 14.196.067.669 13.867.634.603 0

Biểu đồ 2.1: Tình hình biến động tài sản của công ty qua 3 năm 2020 - 2022

Biểu đồ 2.1 cho thấy giá trị tài sản dài hạn tương đối ổn định qua các năm trong

khi giá trị tài sản ngắn hạn từ năm 2020 – 2021 có giá trị gấp 0,7 lần năm 2022.

Xét cụ thể đối với tài sản ngắn hạn, năm 2020, tỷ trọng từ cao đến thấp lần lượt là

khoản phải thu ngắn hạn (36,32%), tiền (31.33%), hàng tồn kho (0.03%). Từ năm

2021, tỷ trọng hàng tồn kho có xu hướng tăng mạnh lên 1.93% năm 2021; 4.24%

năm 2022. Chỉ tiêu có tỷ trọng chủ yếu và tăng qua các năm là các khoản phải thu

ngắn hạn, trong đó chủ yếu là phải thu ngắn hạn của khách hàng. Điều này phù hợp

với tình hình thực tế của dịch bệnh làm cho tất cả các ngành nghề, thành phần kinh

tế đều gặp khó khăn, việc mở rộng hình thức bán hàng chưa thu tiền ngay giúp cho

hàng hoá được lưu thông một cách suôn sẻ, tránh ứ đọng hàng tồn kho cho công ty.

2.3.2.2. Phân tích cơ cấu nguồn vốn

Nguồn vốn của Công ty bao gồm Nợ phải trả và Vốn chủ sở hữu. Trong Nợ

phải trả bao gồm các khoản thuộc mục Nợ ngắn hạn và Nợ dài hạn, còn Vốn chủ

sở hữu cũng chỉ bao gồm mục Vốn chủ sở hữu và mục Nguồn kinh phí không phát

sinh. Từ số liệu BCTC các năm 2020, 2021 và 2022. 17

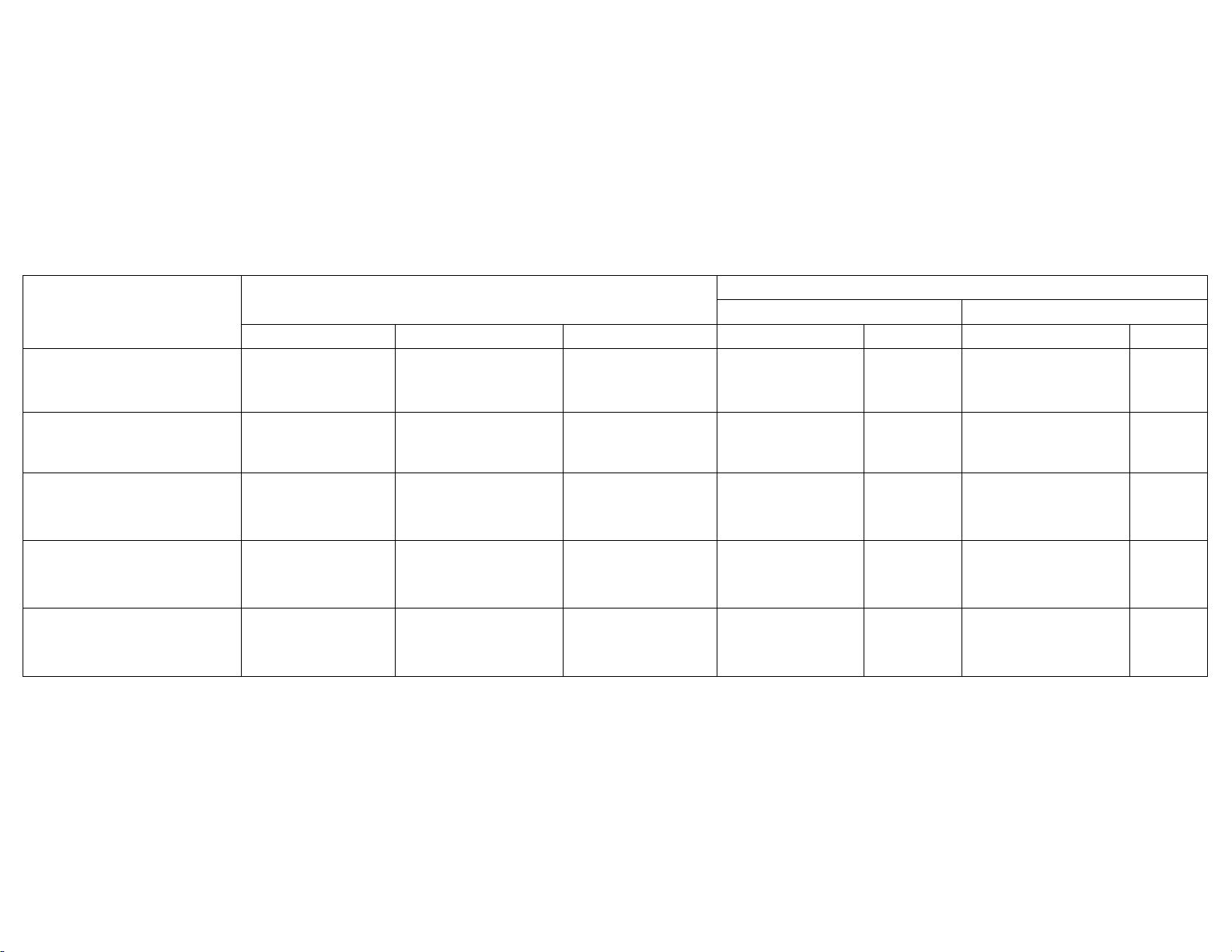

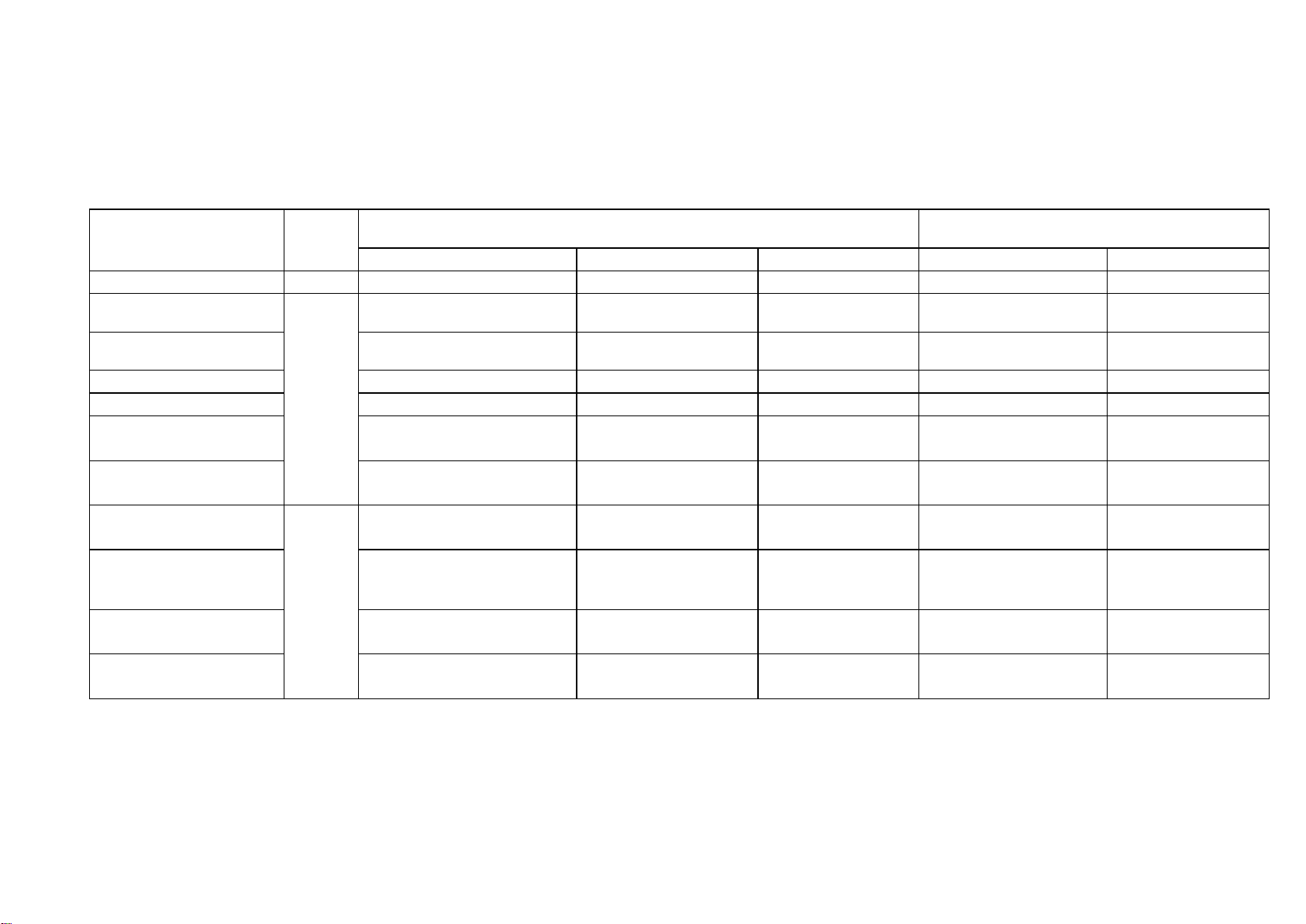

Bảng 2.3. Phân tích cơ cấu nguồn vốn của Công ty CP Quản lý Đường sông số 6

Cuối năm 2022 so với năm 2020 2021 2022 2020 2021 Chỉ tiêu Tỷ Tỷ Tỷ Giá trị trọng Giá trị trọng Giá trị trọng (+/-) (%) (+/-) (%) (%) (%) (%)

A. Nợ phải trả 9.453.750.998 22.95 9.521.172.203 22.97 4.783.351.295 13.46 -4.670.399.703 -49.40 -4.737.820.908 -49.76

I. Nợ ngắn hạn 9.453.705.998 22.95 9.521.172.203 22.97 4.783.351.295 13.46 -4.670.354.703 -49.40 -4.737.820.908 -49.76

II. Nợ dài hạn 0 0 0 0 0

B. Vốn chủ sở 31.743.928.36 hữu 1 77.05 31.925.879.002 77.03 30.749.253.290 86.54 -994.675.071 -3.13 -1.176.625.712 -3.69

I. Vốn chủ sở 31.743.928.36 hữu 1 77.05 31.925.879.002 77.03 30.749.253.290 86.54 -994.675.071 -3.13 -1.176.625.712 -3.69 Tổng cộng 41.197.679.35 nguồn vốn 9 100 41.447.051.205 100 35.532.604.585 100 -5.665.074.774 -13.75 -5.914.446.620 -14.27

giai đoạn 2020-2022

Đơn vị tính: Việt Nam đồng 18

Qua Bảng 2.3 và biểu đồ 2.2 năm 2022 so với năm 2021 giá trị tổng nguồn vốn

của Công ty giảm với giá trị là 5.914.446.620 đồng, tỷ trọng giảm là 14,27%. Có

sự biến động tương đối lớn như vậy nguyên nhân chủ yếu là sự giảm xuống của nợ

ngắn hạn. Năm 2021, nợ ngắn hạn là 9.521.172.203 đồng, tỷ trọng trên tổng nguồn

vốn là 22,97% thì đến năm 2022, nợ ngắn hạn là 4.783.351.295 đồng, tỷ trọng là

13,46%, mức giảm là 4.737.820.908 đồng tương ứng tỷ trọng giảm là 49,76%. Và

cũng có thể thấy rằng, trong ba năm 2020-2022, Công ty chỉ có các khoản nợ ngắn

hạn và không có các khoản nợ dài hạn, tức là các khoản nợ dài hạn bằng không.

Điều đó cho thấy, Công ty đang cần những nguồn vốn ngắn hạn để quay vòng vốn

nhanh, phục vụ cho nhu cầu sản xuất ngắn hạn.

Trong khi đó, vốn chủ sở hữu mặc dù giá trị biến động nhẹ qua ba năm nhưng tỷ

trọng so với tổng nguồn vốn lại tăng vào năm 2022, cụ thể là năm 2021 giá trị là

31.925.879.002 đồng, tỷ trọng là 77,03% thì đến năm 2022 giá trị là

30.749.253.290 đồng với tỷ trọng là 86,54%. Vốn chủ sở hữu biến động chủ yếu là

do biến động của lợi nhuận, trong khi đó, chỉ tiêu “Vốn góp của chủ sở hữu” qua 3

năm từ 2020 đến 2022 là không đổi, là 13.140.000.000 đồng.

Nhìn lại, có thể thấy rằng, cơ cấu nguồn vốn của công ty đang có sự chuyển dịch

tích cực. Tuy nhiên, chưa đa dạng hóa nguồn huy động để thực hiện tái cơ cấu toàn

diện theo mục tiêu đã đề ra. Công ty cần đảm bảo được mức độ hợp lý của các

khoản nợ vì rủi ro trong thanh toán các khoản nợ trong tương lai. 19 A. Nợ phải trả B. Vốn chủ sở hữu 3500000000 0 3174392836 3192587900 1 2 3074925329 0 3000000000 0 2500000000 0 2000000000 0 945375099 952117220 1500000000 8 3 0 478335129 500000000 5 0 0 202 202 202 0 1 2 2020 2021 2022 A. Nợ phải trả 9.453.750.998 9.521.172.203 4.783.351.295 B. Vốn chủ sở hữu

31.743.928.361 31.925.879.002 30.749.253.290

Biểu đồ 2.2: Tình hình biến động nguồn vốn của công ty qua 3 năm 2020 - 2022 20

2.3.2.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn

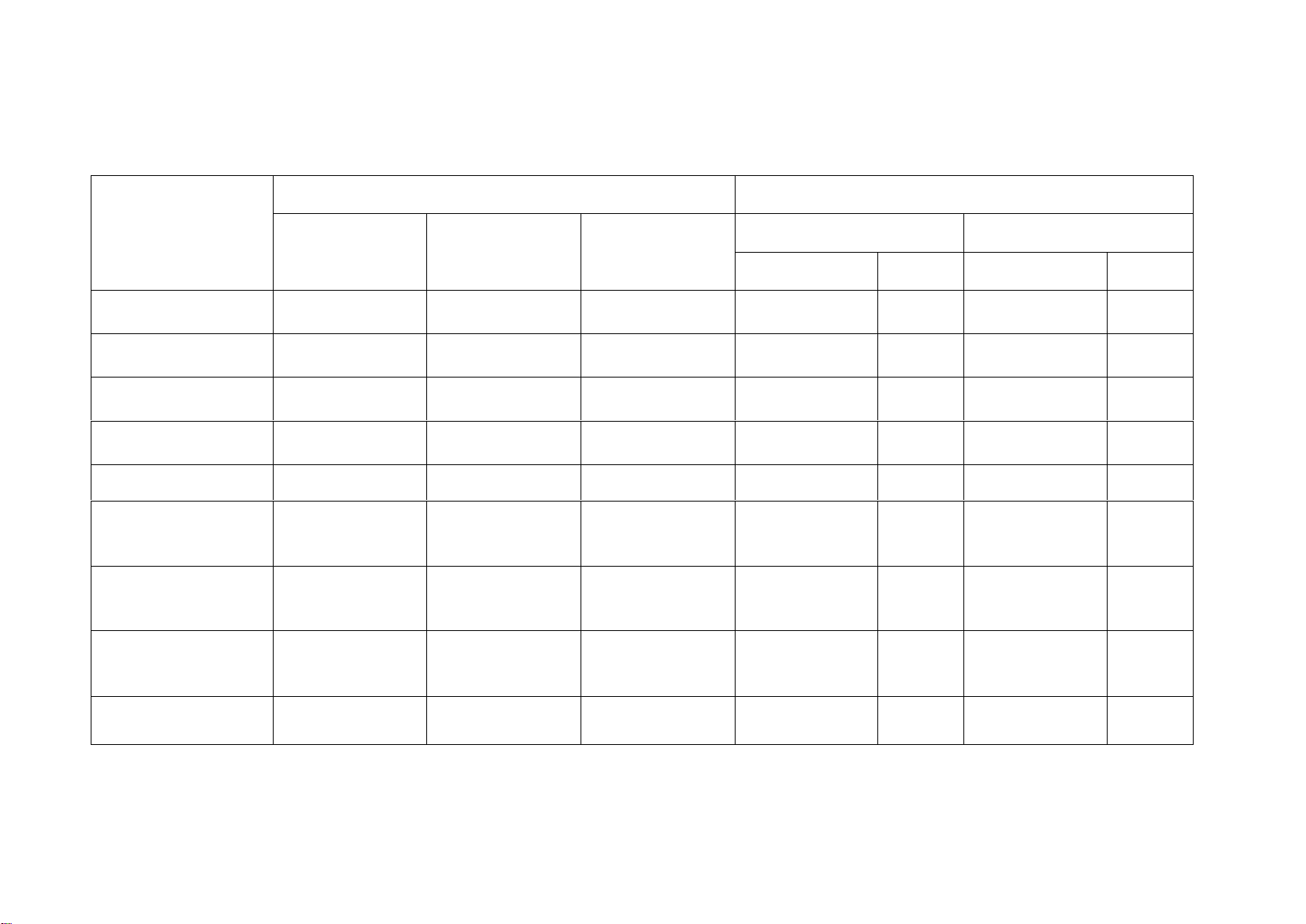

Bảng 2.4. Phân tích mối quan hệ giữa tài sản và nguồn vốn của Công ty CP Quản lý Đường sông số 6 giai đoạn 2020-2022

Đơn vị tính: Việt Nam đồng Cuối Cuối

năm 2022 so với năm Chỉ năm tiêu 2020 2021 2020 2021 2022 (+/-) (%) (+/-) (%) 1. Tổng nợ phải trả 9.453.750.998 9.521.172.203 4.783.351.295 -4.670.399.703 -49.40 -4.737.820.908 -49.76 2. Vốn chủ sở hữu 31.743.928.361 31.925.879.002 30.749.253.290 -994.675.071 -3.13 -1.176.625.712 -3.69 3. Tổng nguồn vốn = Tổng tài sản 41.197.679.359 41.447.051.205 35.532.604.585 -5.665.074.774 -13.75 -5.914.446.620 -14.27

4. Hệ số nợ so với tài sản = (1)/(3) (lần) 0,23 0,23 0,13 -0,09 -41,34 -0,095 -41,40

5. Hệ số tài sản so với VCSH = (3)/(2) (lần) 1,29 1,29 1,15 -0,14 -10,96 -0,143 -10,99 21

Qua Bảng 2.4, cho thấy hệ số nợ của công ty so với tài sản có xu hướng

biến động nhẹ qua các năm 2020, 2021, 2022. Năm 2020, hệ số nợ là 0,229

lần thì đến năm 2021, hệ số nợ là 0,230 lần nhưng đến năm 2022, hệ số này

giảm còn 0,135. Cùng với đó là hệ số tài sản so với vốn chủ sở hữu năm 2022

so với hai năm 2020, 2021 đang có xu hướng giảm, cụ thể là năm 2022 so với

năm 2021 giảm 0,143 lần tương ứng tỷ trọng giảm 10,99%. Điều này cho thấy

khả năng độc lập về tài chính của công ty ngày càng tăng, các tài sản đang

được đầu tư bằng nguồn vốn đi vay hoặc chiếm dụng vốn từ các khoản phải

trả người bán đã giảm thiểu. Tuy nhiên, việc có độc lập tự chủ tài chính cao

không đồng nghĩa với việc không tận dụng được nguồn vốn bên ngoài hay

khả năng sinh lời thấp. Công ty có thể tận dụng nguồn vốn bên ngoài để đầu

tư vào các dự án có khả năng sinh lời cao hơn, nhằm tăng cường khả năng đạt

được lợi nhuận. Việc tận dụng nguồn vốn bên ngoài cần phải được quản lý

cẩn thận để đảm bảo rằng công ty có khả năng trả nợ và duy trì việc tự chủ tài

chính trong tương lai. Do đó, mối quan hệ giữa tài sản và nguồn vốn của một

công ty phức tạp và yêu cầu sự cân nhắc cẩn thận để đảm bảo rằng công ty có

đầy đủ tài sản cần thiết và có khả năng tận dụng nguồn vốn bên ngoài một

cách bền vững để tạo ra lợi nhuận

Đánh giá khái quát mức độ độc lập tài chính của doanh nghiệp: Các chỉ tiêu

đánh giá khái quát mức độ độc lập về mặt tài chính của doanh nghiệp được

tổng kết trên bảng 2.1 như sau:

Bảng 2.1: Đánh giá khái quát mức độ độc lập tài chính của Công ty CP

Quản lý Đường sông số 6

Đơn vị tính: Việt Nam đồng Chỉ tiêu 2020 2021 2022 1. Vốn chủ sở 31.743.928.361 31.925.879.002 30.749.253.290 hữu 2.Tổng nguồn 41.197.679.359 41.447.051.205 35.532.604.585 vốn 3. Tài sản dài 13.314.411.890 14.196.067.669 13.867.634.603 hạn 4. TSCĐ 13.080.457.885 12.940.128.687 12.936.583.821 22 5. Hệ số tài trợ 0,77 0,77 0,87 = (1)/(2) (lần) 6. Hệ số tự tài 2,38 2,25 2,22 trợ TSDH = (1)/(3) (lần) 7. Hệ số tự tài 2,43 2,47 2,38 trợ TSCĐ = (1)/(4) (lần)

Bảng 2.1 cho biết, các chỉ tiêu đánh giá khái quát mức độ độc lập tài chính

của Công ty năm 2022 đều tăng so với các năm 2020 và 2021. Hệ số tự tài trợ

của năm 2022 là 0,87 lần cao hơn so với năm 2021 và 2020 là 0,77 lần lần

phản ánh khả năng tự bảo đảm về mặt tài chính và mức độ độc lập về mặt tài

chính của công ty. Trị số tự tài trợ TSDH năm 2022 là 2,22 lần chứng tỏ vốn

chủ sở hữu của công ty có thừa khả năng đáp ứng hay tài trợ tài sản dài hạn.

Điều đó sẽ giúp công ty tự đảm bảo về mặt tài chính góp phần bảo đảm an

ninh tài chính để vượt qua khó khăn. Đối với hệ số tự tài trợ TSCĐ năm 2022

là 2,38 lần đã phản ánh khả năng đáp ứng bộ phận tài sản cố định bằng vốn

chủ sở hữu. Điều đó chứng tỏ mức độ độc lập về tài chính của công ty đã

được cải thiện tương đối tốt, công ty cần phát huy các biện pháp để cải thiện

mức độ độc lập về tài chính.

2.3.3. Kết quả hoạt động sản xuất kinh doanh của công ty qua 3 năm

2020 – 2022 23

Bảng 2.5 : Kết quả hoạt động sản xuất kinh doanh của công ty qua 3 năm 2020 – 2022

Đơn vị tính : Việt Nam đồng Chỉ 2021/2020 2022/2021 tiêu 2020 2021 2022 Giá trị % Giá trị %

1 Doanh thu BH&CCDV 38.862.836.665 42.032.295.265 35.667.534.294 3.169.458.600 8.16 -6.364.760.971 -15.14

2 Các khoản giảm trừ DT 0 0 0 0 0 3 Doanh thu thuần về 38.862.836.665 42.032.295.265 35.667.534.294 BH&CCDV 3.169.458.600 8.16 -6.364.760.971 -15.14 4 Giá vốn hàng bán 31.242.163.270 33.845.476.778 30.962.905.009 2.603.313.508 8.33 -2.882.571.769 -8.52 5 Lợi nhuận gộp về 7.620.673.395 8.186.818.487 4.704.629.285 BH&CCDV 566.145.092 7.43 -3.482.189.202 -42.53

6 Doanh thu hoạt động tài 769.959.636 661.759.439 434.434.980 chính -108.200.197 -14.05 -227.324.459 -34.35

7 Chi phí quản lí doanh nghiệp 5.898.619.262 5.801.026.794 3.560.993.228 -97.592.468 -1.65 -2.240.033.566 -38.61

8 Lợi nhuận thuần từ HĐKD 2.492.013.769 3.047.551.132 1.578.071.073 555.537.363 22.29 -1.469.480.059 -48.22 9 Thu nhập khác 141.652.576 454.545 0 -141.198.031 -99.68 -454.545 -100.00 10 Chi phí khác 288.000.000 288.000.000 288.226.000 0 0.00 226.000 0.08

11 Lợi nhuận khác -146.347.424 -287.545.455 -288.226.000 -141.198.031 96.48 -680.545 0.24

12 Tổng LNKT trước thuế 2.345.666.345 2.760.005.677 1.289.845.073 414.339.332 17.66 -1470160604 -53.27

13 Chi phí thuế TNDN hiện 377.212.444 609.601.135 316.066.207 hành 232.388.691 61.61 -293534928 -48.15

14 Lợi nhuận sau thuế thu nhập DN 1.968.453.901 2.150.404.542 973.778.866 181.950.641 9.24 -1176625676 -54.72 24

Bảng 2.5 thể hiện kết quả hoạt động sản xuất kinh doanh của công ty qua 3 năm 2020 – 2022.

Doanh thu bán hàng và cung cấp dịch vụ có sự biến động tăng giảm qua

các năm, theo đó, xu hướng tăng từ năm 2020 – 2021 và giảm 15,14% vào

năm 2022. Điều này có thể lý giải do tình hình dịch bệnh ở Việt Nam đã được

kiểm soát, các hoạt động dần trở lại bình thường trong năm 2021 dẫn đến tăng

tích trữ hàng hóa để đẩy mạnh lại hoạt động bán hàng dẫn đến doanh thu

thuần về bán hàng và cung cấp dịch vụ tăng, đặc biệt năm 2021 tăng 8,61% so với năm 2020.

Tốc độ tăng giảm của giá vốn tương đồng với tốc độ tăng giảm của doanh

thu thuần về bán hàng và cung cấp dịch vụ.

Trong chi phí quản lý doanh nghiệp và chi phí bán hàng, khoản chi chiếm

tỷ trọng lớn là chi phí nhân viên quản lý và chi phí công cụ dụng cụ quản lý;

Các khoản chi phí này tăng lên sau đó lại giảm đi, tuy nhiên tốc độ giảm của

các loại chi phí không nhiều bằng tốc độ giảm của doanh thu, do vậy lợi

nhuận thuần từ hoạt động kinh doanh tăng lên vào năm 2021 và giảm vào năm

2022 (-1.469.480 nghìn đồng).

Với lợi nhuận kế toán trước thuế dương, công ty đóng thuế thu nhập

doanh nghiệp theo quy định hiện hành. Theo chính sách hỗ trợ của Nhà nước

về giãn nộp thuế trong thời kỳ đại dịch, các công ty, doanh nghiệp có thể lùi

thời gian nộp các khoản thuế cho Nhà nước. Tuy nhiên, theo báo cáo của công

ty không có khoản thu nhập hoãn lại từ năm này sang năm khác.

Với lợi nhuận sau thuế thu nhập doanh nghiệp dương qua các năm, công

ty tiến hành xác định lãi cơ bản trên cổ phiếu, số liệu cho thấy, lãi cơ bản trên

cổ phiếu có sự giảm nhẹ qua các năm. Công ty không phát hành thêm cổ

phiếu mới, số cổ phiếu hiện hành là 1.314 nghìn cổ phiếu, lãi cơ bản trên cổ

phiếu hiện tại là 741 đồng. 25

2.4. Phân tích tình hình tài chính của công ty thông qua các hệ số tài chính đặc trưng

Bảng 2.6. Phân tích khả năng thanh toán ngắn hạn của Công ty Cổ Phần Đường Sông Số 6 giai đoạn 2020-2022 Năm Chỉ

2022 so với năm 2021 tiêu ĐVT 2020 2021 2022 (+/-) % 1. Tổng tài sản 41.197.679.359 41.447.051.205 35.532.604.585 -5.914.446.620 -14.27% 2 Tài sản ngắn hạn 27.883.267.469 27.250.983.536 21.664.969.982 -5.586.013.554 -20.50% 3. Tổng nợ phải trả 9.453.750.998 9.521.172.203 4.783.351.295 -4.737.820.908 -49.76% 4. Nợ ngắn hạn 9.453.750.998 9.521.172.203 4.783.351.295 -4.737.820.908 -49.76% VNĐ 5. Hàng tồn kho 13.446.530 800.747.030 1.507.902.524 707155494 88.31% 6. Tiền và các khoản tương đương tiền 12.905.375.867 13.245.346.953 1.185.834.796 -12.059.512.157 -91.05% 7. Các khoản phải thu ngắn hạn 14.964.445.072 13.204.889.553 18.971.232.662 5.766.343.109 43.67% 8. Hệ số thanh toán tổng quát = (1)/(3) 4.36 4.35 7.43 3.08 70.64% 9. Hệ số thanh toán ngắn hạn = (2)/(4) 2.95 2.86 4.53 1.67 58.25% Lần 10. Hệ số thanh toán 2.95 2.78 4.21 1.44 51.69% nhanh = [(2)-(5)]/(4) 11. Hệ số thanh toán tức 1.37 1.39 0.25 -1.14 -82.18% thời = (6)/(3)(lần) 26

2.4.1. Phân tích khả năng thanh toán

Dựa vào bảng 2.5, nghiêm cứu phân tích từng chỉ tiêu ảnh hưởng đến khả

năng thanh toán nợ ngắn hạn ủa Công ty Cổ Phần Đường Sông Số 6:

- Hệ số thanh toán tổng quát của công ty đang ở mức ổn định nhưng năm

2022 là 7,43 tăng mạnh so với năm 2021 và 2022 , tỷ trọng lên tăng lên năm

2022 so với năm 2021 là 3,08 điều này cho thấy khả năng thanh toán của

doanh nghiệp khá tốt, tuy nhiên hiệu quả sử dụng vốn có thể không cao và

đòn bẩy tài chính thấp. Doanh nghiệp sẽ khó có bước tăng trưởng vượt bậc.

- Hệ số thanh toán nợ ngắn hạn của công ty luôn ở mức trung bình nhưng

không ổn định, cụ thể năm 2022 là 4,53 ; năm 2021 là 2,86 và năm 2020 là

2,95. Trong năm 2022, cứ một đồng nợ ngắn hạn thì được bảo đảm 4,53 đồng

giá trị tài sản ngắn hạn, so với năm 2021 thì hệ số này tăng 1,67 lần , tương

ứng tỷ trọng tăng 58,25%. Cho thấy dấu hiệu về khả năng thanh toán của công

ty đang tăng . Hệ số này khá hợp lí và khá an toàn do đặc thù của ngành , tài

sản ngắn hạn vẫn bảo đảm được các khoản nợ ngắn hạn. Điều đó chứng tỏ

một bộ phận của tài sản ngắn hạn đượ đầu tư nguồn vốn ổn định và có tính tự

chủ trong hoạt động tài chính

- Hệ số thanh toán nhanh, đây là hệ số đảm bảo các khoản nợ ngắn hạn

của donh nghiệp bằng tài sản ngắn hạn không bao gồm hàng tồn kho của

doanh nghiệp. Như đã phân tích ở hệ số thanh toán nợ ngắn hạn cho thấy khả

năng thanh toán nhanh cũng đang tăng bởi công ty đã đẩy nhanh quá trình giải phóng hàng tồn kho

Hệ số thanh toán tức thời là hệ số đảm bảo khoản nợ ngắn hạn của doanh

nghiệp bằng tài sản ngắn hạn được chuyển đổi thành tiền nhanh nhất, đó

chính tiền và tương đương tiền. Qua gia đoạn 2020-2022 cho thấy hệ thanh

toán tức thời của công ty đang có xu hướng không ổn định và đặc biệt tăng

nhẹ năm 2021, năm 2022 tuy có giảm so với 2021 là 1,14 lần, tương ứng tỷ

trọng giảm 82,18%. Nhìn tổng thể, có thể thấy đây là khó khăn chung của nền

kinh tế nói chung và ngành của công ty nói riêng. Công ty cần có những biện

pháp để tăng hệ số thanh toán tức thời phòng trừ rủi ro và các chính sách trả

nợ tích cực kịp thời. 27

Bảng 2.7. Phân tích một số chỉ tiêu khả năng sinh lời của Công ty CP quản lý Đường Sông Số 6 giai đoạn 2020–2022 Cuối năm

Cuối năm 2022 so với cuối năm Chỉ tiêu 2020 2021 2020 2021 2022 (+/-) % (+/-) % 1.Tổng tài sản bình quân( đồng) 39.190.829.040 41.322.365.282 38.489.827.895 -701.001.145 -1,79 -2.832.537.387 -6,85 2. Vốn chủ sở hữu bình quân (đồng) 31.353.126.285 31.834.903.682 31.337.566.146 -15.560.139 -0,05 -497.337.536 -1,56 3. Doanh thu thuần ( đồng) 35.667.534.294 38.862.836.665 42.032.295.265 -3.195.302.371 -8,22 -6.364.760.971 -15,14 4. Lợi nhuận sau thuế (đồng) 1.968.453.901 2.150.404.542 973.778.830 -994.675.071 -50,53 -1.176.625.712 -54,72

5. Tổng tài sản (đồng) 41.197.679.359 41.447.051.205 35.532.604.585 -5.665.074.774 -13,75 -5.914.446.620 -14,27 6. Tỷ suất sinh lời trên doanh thu(ROS) = (4)/(3) (lần) 0,05 0,05 0,03 -0,02 -46,10 -0,02 -46,64

7.Tỷ suất sinh lời trên

tổng tài sản (ROA) = (4)/(1) (lần) 0,05 0,05 0,03 -0,02 -49,63 -0,03 -51,38 8. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) = (4)/(2) (lần) 0,06 0,07 0,03 -0,03 -50,51 -0,04 -54,00 9. Đòn bẩy tài chính = (1)/(2) (lần) 1,25 1,30 1,23 -0,02 -1,74 -0,07 -5,38 28

Để phân tích khả năng sinh lời, chúng em đã tiến hành phân tích những

chỉ tiêu đó là tỷ suất sinh lời trên doanh thu, tỷ suất sinh lời trên tổng tài sản,

tỷ suất sinh lời trên vốn chủ sở hữu và tỷ suất sinh lời trên vốn đầu tư được trình bày ở bảng 2.7

Từ Bảng 2.7 một số chỉ tiêu về khả năng sinh lời của Công ty CP quản lý

Đường Sông Số 6, phân tích những ý sau:

- Tỷ suất sinh lời trên doanh thu (ROS) cho biết quy mô lợi nhuận được

tạo ra từ mỗi đồng doanh thu thuần. Theo bảng 2.7, năm 2020 đến 2021 con

số vẫn đứng yên ở mức 0,05 lần, đến năm 2022 thì lại bị giảm xuống còn

0,03. Năm 2020-2021 thì cứ 1 đồng tạo ra 0,05 đồng lợi nhuận sau thuế, đến

năm 2022 thì cứ 1 đồng doanh thu thuần nhưng chỉ tạo được 0,3 đồng lợi

nhuận sau thuế. Cho thấy năm 2022 so với năm 2021 và năm 2020 là không

có lãi. Không thấy được sự tăng lên mà lại giảm xuống vào năm 2022 so với

năm 2021 và 2020. Nguyên nhân làm cho năm 2022 có tỷ suất sinh lời trên

doanh thu giảm xuống so với 2 năm trước là do trong năm doanh thu giảm,

chi phí quản lý doanh nghiệp cũng như một số khoản mục chi phí của công ty

ở mức cao, đây là nhân tố làm cho lợi nhuận sau thuế của công ty bị giảm đi.

Ngoài ra, ta thấy chỉ tiêu ROS năm 2022 so với năm 2020,2021 không

được khả thi. Điều này cho thấy công tác quản lý chi phí của công ty không

có tín hiệu tích cực, doanh thu thuần cũng giảm so với 2 năm trước. Chính vì

vậy, Công ty cần có kế hoạch để đẩy mạnh hơn việc tiếp xúc với thị trường

một cách mạnh mẽ hơn nữa nhằm tăng doanh thu, song song với đó là tiết

kiệm chi phí và quản lý chi phí một cách tốt hơn.

-Tỷ suất sinh lời trên tổng tài sản (ROA) cho biết quy mô lợi nhuận sau

thuế được tạo ra từ mỗi đồng được đầu tư vào tổng tài sản của công ty, qua

đó phản ánh khả năng sinh lợi của các tài sản hoặc tần suất khai thác các tài

sản công ty. Theo bảng 2.7, năm 2020-2021 vẫn giữ nguyên ở mức 0,05 lần

và lại tiếp tục giảm ở năm 2022. Trong khi năm 2020-2021, cứ 1 đồng đầu tư

tài sản tạo ra được 0,05 đồng lợi nhuận sau thuế, nhưng đến năm 2022 thì cứ

1 đồng đầu tư vào tài sản lại chỉ tạo ra được 0,03 đồng lợi nhuận sau thuế.

Cho thấy năm 2022 so với năm 2021,2020 là không có lãi. Và cũng không có

sự tăng lên mà còn giảm đi vào năm 2022 so với năm 2020,2021. Nguyên

nhân có thể do là lợi nhuận của công ty giảm đi là do doanh thu giảm cùng

với các khoản chi phí của công ty cao. Tổng tài sản bình quân năm 2022 của

công ty đang có xu hương giảm đi so với năm 2021 là 2.832.537.387 đồng

ứng với tỷ trọng 6,85% và năm 2020 là 701.001.145 đồng ứng với tỷ trọng

1,79%. Như vậy, Công ty đang rất yếu trong việc nâng cao hiệu quả sử dụng tài sản.

- Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) cho biết quy mô lợi nhuận

sau thuế được tạo ra từ mỗi đồng đầu tư của các chủ sở hữu, từ đó phản ánh 29

hiệu quả sử dụng vốn chủ sở hữu ở công ty và mức doanh lợi tương đối mà

các cổ đông được hưởng khi đầu tư vào công ty. Do đó, (ROE) là một chỉ tiêu

được các nhà đầu tư đặc biệt quan tâm, thường xuyên được sử dụng để làm cơ

sở đánh giá khả năng sinh lời của công ty, giúp các nhà đầu tư tiềm năng ra

quyết định trong hoạt động đầu tư cổ phiếu vào công ty.

Theo bảng 2.7, năm 2020 thì cứ 1 đồng lợi nhuận thì tạo ra được 0,06

đồng lợi nhuận sau thuế, còn năm 2021 thì cứ 1 đồng vốn chủ sở hữu thì tạo

ra được 0,07 đồng lợi nhuận sau thuế, nhưng đến năm 2022 thì chỉ tạo được

0,03 đồng lợi nhuận sau thuế. Cho thấy năm 2022 so với năm 2021,2020 là

không có lãi, mặc dù năm 2021 so với 2020 có sự tăng nhẹ nhưng không đáng

kể nhưng năm 2022 so với năm 2021,2020 lại giảm xuống. Từ kết quả, có thể

thấy đang có dấu hiệu hoạt động kinh doanh đang đi xuống. Do vậy, Công ty

cần nâng đưa ra các phương án nhằm nâng cao hiệu quả sử dụng tài sản hơn

nữa, kiểm soát chi phí đồng thời nâng cao hơn nữa hiệu quả sử dụng vốn chủ

sở hữu từ đó tạo sức hút đối với các nhà đầu tư.

- Hệ số tài chính năm 2022 là 1,23 lần, giảm đi so với năm 2020, 2021 lần

lượt là 0,02 lần và 0,07 lần. Điều đó chứng tỏ khả năng tự chủ của công ty

còn thấp, chưa tận dụng triệt để đòn bẩy tài chính và ảnh hưởng xấu đến hiệu

quả sử dụng vốn chủ sở hữu cũng như hiệu quả sử dụng tài sản. 30

3. Giải pháp nâng cao tình hình tài chính của Công ty cổ phần Đường

Sông Số 6

3.1. Đánh giá chung về tình hình tài chính của công ty

3.1.1. Những kết quả đạt được

Về khả năng thanh toán: Trong năm 2022, chỉ số này có sự biến động

tương đối lớn do lượng tiền hao hụt và các khoản phải thu tăng lên bất thường

tuy nhiên khả năng thanh toán của công ty về cơ bản tốt. Các chỉ tiêu đều thể

hiện sự đảm bảo khả năng thanh toán từ tổng quát đến tức thời trong giai đoạn 2020, 2021

Về hiệu quả hoạt động: Mặc dù tình hình kinh tế - xã hội trên thế giới

và Việt Nam bị ảnh hưởng nhiều do tình hình dịch bệnh, tuy nhiên các hệ số

thể hiện hiệu quả hoạt động của công ty Cổ phần Quản lý Đường sông Số 6

đều tốt. Các khoản phải thu quay được nhiều vòng trong chu kỳ kinh doanh,

thời gian thu hồi tiền hàng nhanh chóng, hàng tồn kho không bị ứ đọng.

Về khả năng sinh lời: Các chỉ số phản ánh khả năng sinh lời của công

ty qua các năm đều dương. Công ty làm ăn có lãi, có nhiều đơn đặt hàng với

giá trị cao, đa phần là các doanh nghiệp ký kết làm việc lâu dài

Về chi phí qua 3 năm đều có xu hướng giảm đi đáng kể, đặc biệt chi

phí sản xuất kinh doanh và chi phí quản lý doanh nghiệp sau đại dịch được chi

tiêu tiết kiệm hơn dẫn đến lợi nhuận tăng .

3.1.2. Những hạn chế

Bên cạnh những kết quả đạt được, tình hình tài chính của công ty còn

những bất cập, khó khăn cần giải quyết:

Thứ nhất, tình hình dịch bệnh gây ảnh hưởng nghiêm trọng đến hoạt

động sản xuất kinh doanh chung của nền kinh tế. Công ty lại thuộc nhóm

ngành vận tải cho nên hoạt động kinh doanh bị trì trệ trong thời gian dài,

trong khi chi phí tăng cao do đầu vào từ các ngành nghề khác trở nên khan

hiếm, hiệu quả của các chính sách không đạt được như mong đợi do điều kiện

nền kinh tế thay đổi…

Thứ hai, bất cập đến từ phía công ty.

Hiệu quả sử dụng tài sản thấp, chưa tận dụng được triệt để đòn bẩy tài

chính. Công ty còn tồn đọng rất nhiều khoản phải thu ngắn hạn, trong khi

người mua trả tiền trước rất ít/giá trị thấp, hệ quả là quay đầu vốn chậm, các

tỷ suất sinh lời dương nhưng tương đối thấp so với các công ty cùng ngành.

Để khắc phục những điểm yếu còn tồn tại cũng như theo đuổi được các

mục tiêu, chiến lược mà Công ty đặt ra thì phải có những biện pháp vừa mang

tính tức thời giải quyết các vấn đề hiện tại nhưng cũng phải mang tính dài hạn

để phát triển công ty một cách lâu dài. 31

3.2. Một số giải pháp nhằm nâng cao hiệu quả tài chính của Công ty

cổ phần Quản lý Đường sông số 6

• Tăng hiệu quả sử dụng tài sản

Qua phân tích ở chương 2, ta thấy công ty đang có xu hướng giảm tài sản

ngắn hạn và tăng tài sản dài hạn nên công ty cần phân bổ nguồn vốn hợp lý để

đảm bảo các nguồn nợ ngắn hạn có thể đủ để đáp ứng cho tài sản ngắn hạn

cũng như dài hạn, nâng cao hiệu quả sử dụng vốn và phù hợp với lĩnh vực kinh doanh của công ty.

Vì vậy, để tăng hiệu quả sử dụng tài sản thì công ty cần phải sử dụng các

biện pháp để tăng tỷ suất sinh lời của tài sản và giảm mức hao phí của tài sản

như tìm cách tăng doanh thu thuần và lợi nhuận sau thuế thông qua việc mở

rộng thị trường, thu hút nhiều khách hàng cùng với những chương trình ưu đãi

tốt. Đồng thời có chính sách kiểm soát chặt chẽ từ khâu sản xuất đến tiêu thụ

tránh lãng phí nguồn lực.

• Tăng cường công tác quản lý các khoản phải thu

Như đã phân tích ở chương 2, ta thấy công ty cần có những giải pháp cho

việc tăng cường công tác quản lý các khoản phải thu:

- Tạo ra quy trình rõ ràng cho việc quản lý các khoản phải thu, bao gồm

việc ghi chép và theo dõi các khoản phải thu theo thời gian.

- Xác định rõ ràng về các điều khoản và điều kiện thanh toán, giúp tránh

các mâu thuẫn và tranh chấp về việc thu hồi các khoản phải thu.

-Thực hiện đánh giá và quản lý rủi ro liên quan đến các khoản phải thu,

bao gồm việc xác định khách hàng không thanh toán đúng hạn và thực hiện

các biện pháp khắc phục.

- Có chính sách bán hàng phù hợp như: Giảm giá, chiết khấu thanh toán

trong thời hạn quy định hoặc sớm hơn sẽ được nhận nhiều ưu đãi, nếu vượt

quá thời gian quy định thanh toán sẽ bị xử phạt theo chế tài và được ghi rõ

trong điều khoản hợp đồng trước khi ký kết.

- Tránh tình trạng “ứng tiền trước cho người bán” quá nhiều dẫn đến việc

trường hợp bị chiếm dụng vốn quá lâu trở thành các khoản thu khó đòi làm

ảnh hưởng đến kết quả kinh doanh.

• Đổi mới cách quản lý

- Tối ưu hóa quản lý tài chính: Đảm bảo rằng công ty có hệ thống quản lý

tài chính hiệu quả, bao gồm việc kiểm soát chi phí, tối ưu hóa thu nhập và

quản lý nợ. Điều này đòi hỏi việc theo dõi kỹ càng các hoạt động tài chính, có

chiến lược phù hợp và công cụ để đưa ra quyết định thông minh. Xem xét lại

các công đoạn hoạt động và quy trình làm việc để tìm cách tiết kiệm chi phí. 32

Tìm các phương thức vận hành hiệu quả hơn để giảm thiểu lãng phí và tăng hiệu quả công việc

- Tìm kiếm đối tác và hợp tác: Xem xét việc hợp tác với các công ty khác

trong ngành vận tải đường sông để chia sẻ tài nguyên và phân chia rủi ro. Hợp

tác có thể giúp tăng khả năng cạnh tranh và mở rộng phạm vi hoạt động của công ty.

- Đổi mới công nghệ: Đầu tư vào công nghệ mới để cải thiện hiệu suất và

tăng cường quản lý vận hành. Áp dụng các giải pháp công nghệ thông minh

như hệ thống giao thông thông minh, quản lý sản xuất tự động để cải thiện hoạt động của công ty

- Thực hiện ổn định sản xuất, phát triển hoạt động kinh doanh theo các

chiến lược, mục tiêu đã đề ra.

- Tìm kiếm nguồn vốn mới: Nếu công ty đang gặp khó khăn về tài chính,

xem xét tìm kiếm nguồn vốn mới từ các nhà đầu tư, ngân hàng hoặc tổ chức

tài chính khác. Lập kế hoạch chiến lược hợp lý để thu hút đầu tư và tăng

cường nguồn vốn cho công ty. 33

PHẦN 3: Kết luận

Trong bài báo cáo phân tích tình hình tài chính của công ty Công ty cổ

phần Đường Sông Số 6, chúng em đã xem xét và đánh giá chi tiết các chỉ số

và số liệu liên quan để cung cấp cái nhìn toàn diện về hiệu quả hoạt động tài chính của công ty.

Từ việc phân tích Bảng cân đối kế toán, chúng em đã nhận thấy khả năng

thanh toán và cung cấp dòng tiền của công ty là tương đối ổn định. Tuy nhiên,

lưu ý rằng công ty đang tồn đọng một khoản nợ phải thu lớn từ các khách

hàng. Do đó, công ty cần chú trọng đến hoạt động thu hồi nợ và tăng cường

quản lý nợ phải thu để giảm rủi ro.

Xem xét các chỉ số và dữ liệu liên quan để đánh giá hiệu suất tài chính của

công ty, từ các số liệu, chúng em nhận thấy rằng công ty đang gặp một số

thách thức trong tình hình tài chính. Doanh thu của công ty đã giảm trong giai

đoạn gần đây, điều này có thể cho thấy sự suy yếu trong hoạt động kinh doanh

của công ty. Hơn nữa, lợi nhuận cũng không đạt được mức tăng trưởng ổn

định trong thời gian gần đây.Điều này có thể phản ánh môi trường cạnh tranh

khốc liệt trong ngành công ty đang hoạt động, có thể dẫn đến áp lực giảm giá

cước vận chuyển và tăng chi phí hoạt động.

Ngoài ra, tình hình tài chính của công ty cũng bị ảnh hưởng bởi các yếu tố

khác như biến động giá nhiên liệu, chi phí vận hành và sự phụ thuộc vào

thành viên khách hàng lớn.

Để cải thiện tình hình tài chính, công ty cần xem xét và thực hiện những

biện pháp cần thiết. Điều này có thể bao gồm tối ưu hóa quản lý chi phí, tìm

kiếm các nguồn thu mới và đầu tư vào công nghệ hiện đại hơn để tăng cường hiệu suất hoạt động

Tóm lại, dựa trên việc phân tích tình hình tài chính của Công ty cổ phần

Đường Sông Số 6, chúng em khuyến nghị rằng công ty cần áp dụng các biện

pháp cần thiết để cải thiện tình hình tài chính, đồng thời nắm bắt các cơ hội

phát triển trong ngành công nghiệp vận chuyển. 34 TÀI LIỆU THAM KHẢO

1. Công ty cổ phần Quản lý đường sông số 6, Báo cáo tài chính đã kiểm

toán cho năm tài chính kết thúc ngày 21, tháng 12, năm 2022

2. Công ty cổ phần Quản lý đường sông số 6, Báo cáo

Tổng kết tình hình hoạt động và kết quả SXKD giai đoạn 2016 – 2020

Phương hướng sản xuất kinh doanh giai đoạn 2021-2025

3. Chi, N. T. (2015). Giáo trình phân tích tài chính doanh nghiệp.

4. Loan, Đ. T. (2013). Giáo trình kế toán tài chính trong các doanh

nghiệp. Đại học Kinh tế Quốc dân.

5. Hương, L. T., & Hào, V. D. (2003). Tài chính doanh nghiệp. NXB Đại

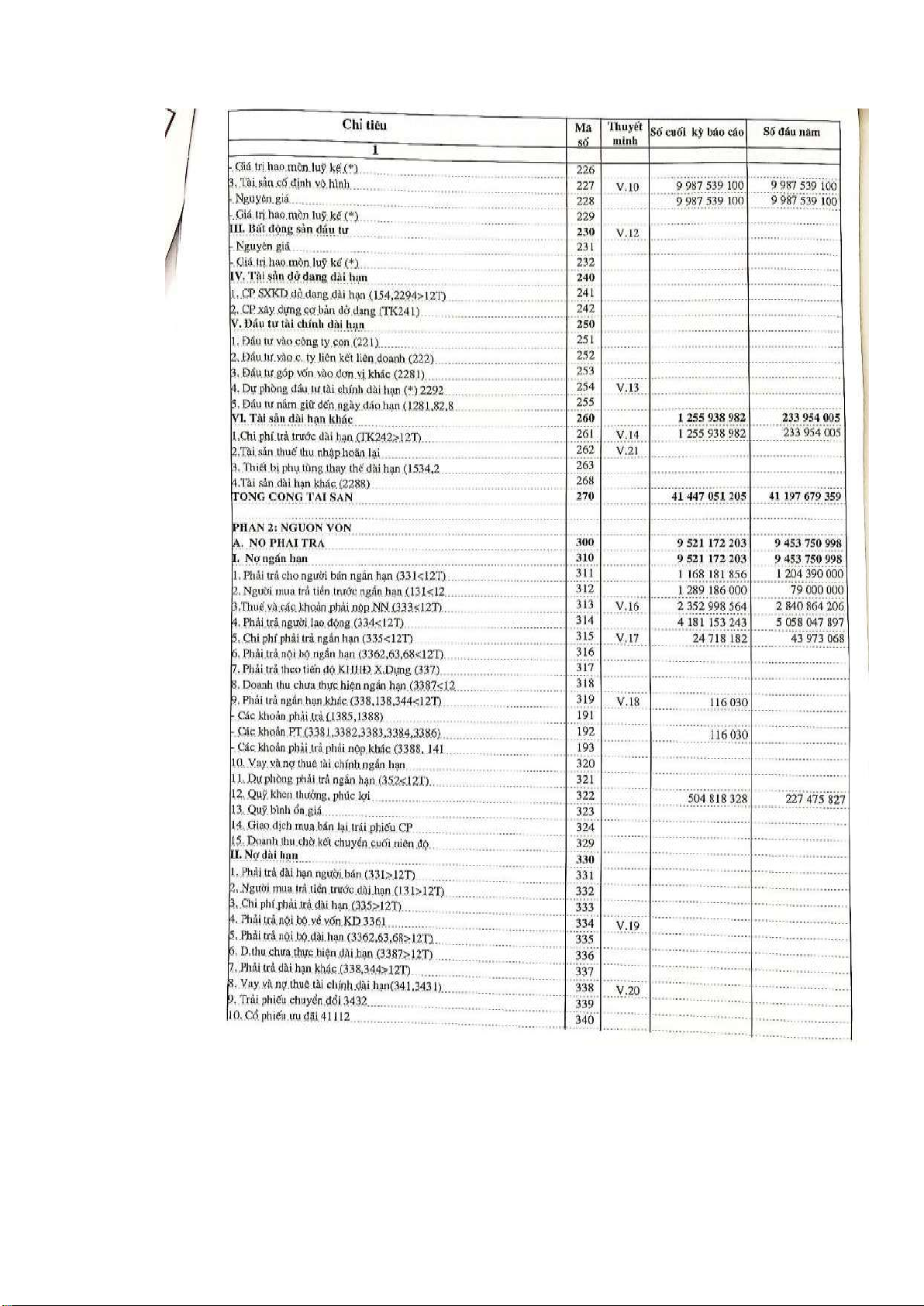

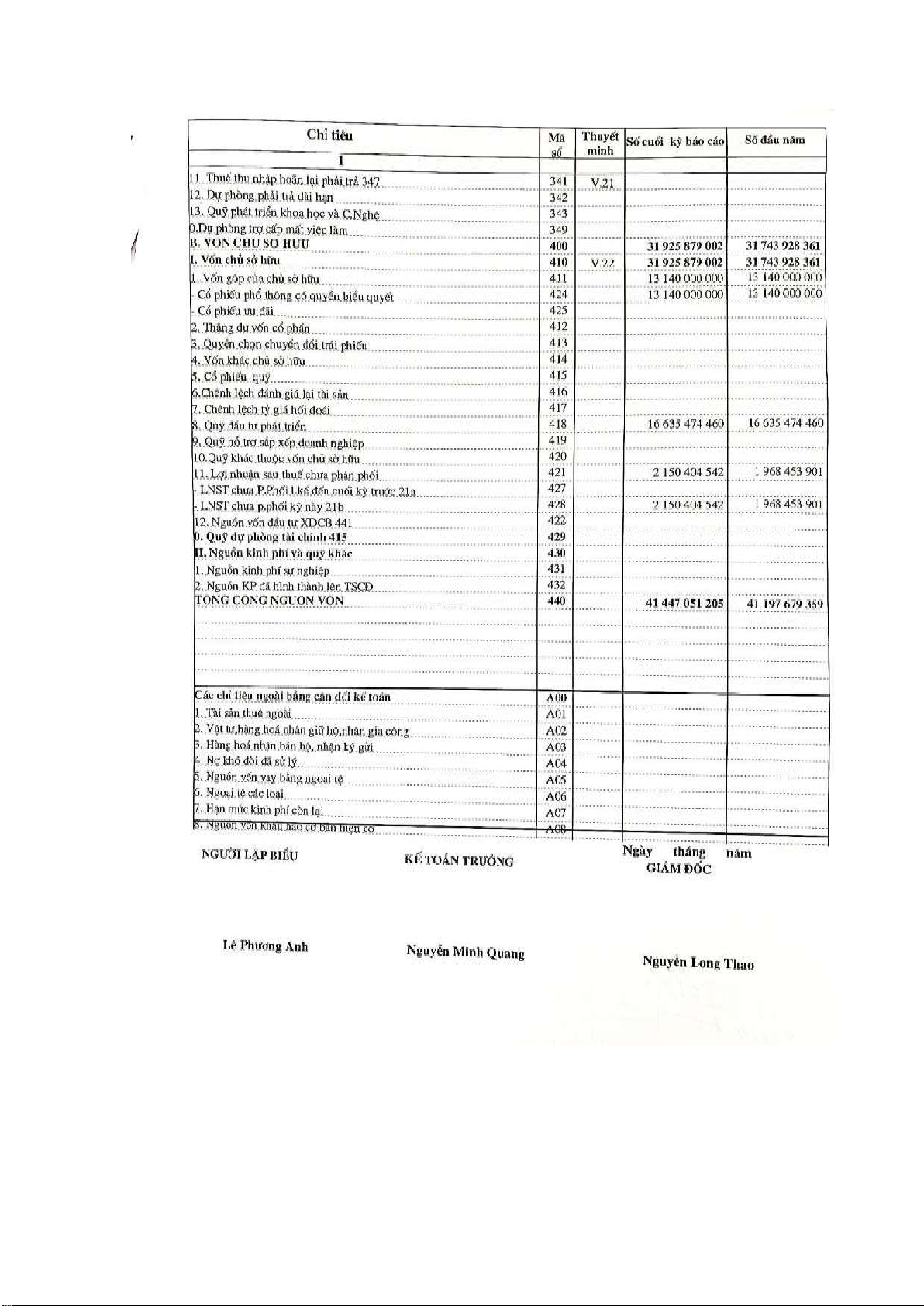

học Kinh tế Quốc dân–2012. 35 PHỤ LỤC

Phụ lục 1: Bảng cân đối kế toán Công ty Cổ phần Quản lý Đường sông số

6 năm 2022 36 37

Phụ lục 2: Bảng cân đối kế toán Công ty Cổ phần Quản lý Đường sông số

6 năm 2021 38 39 40

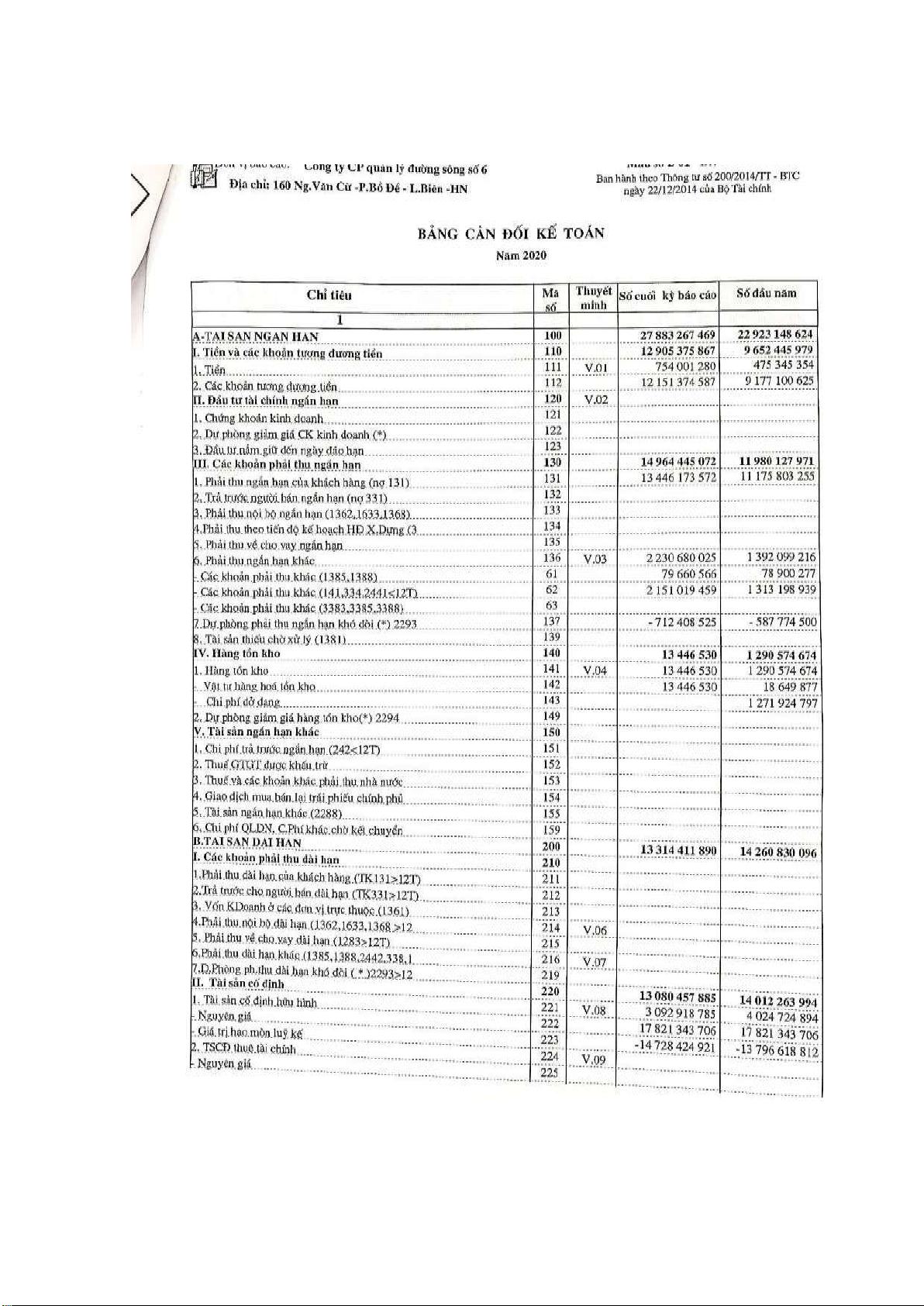

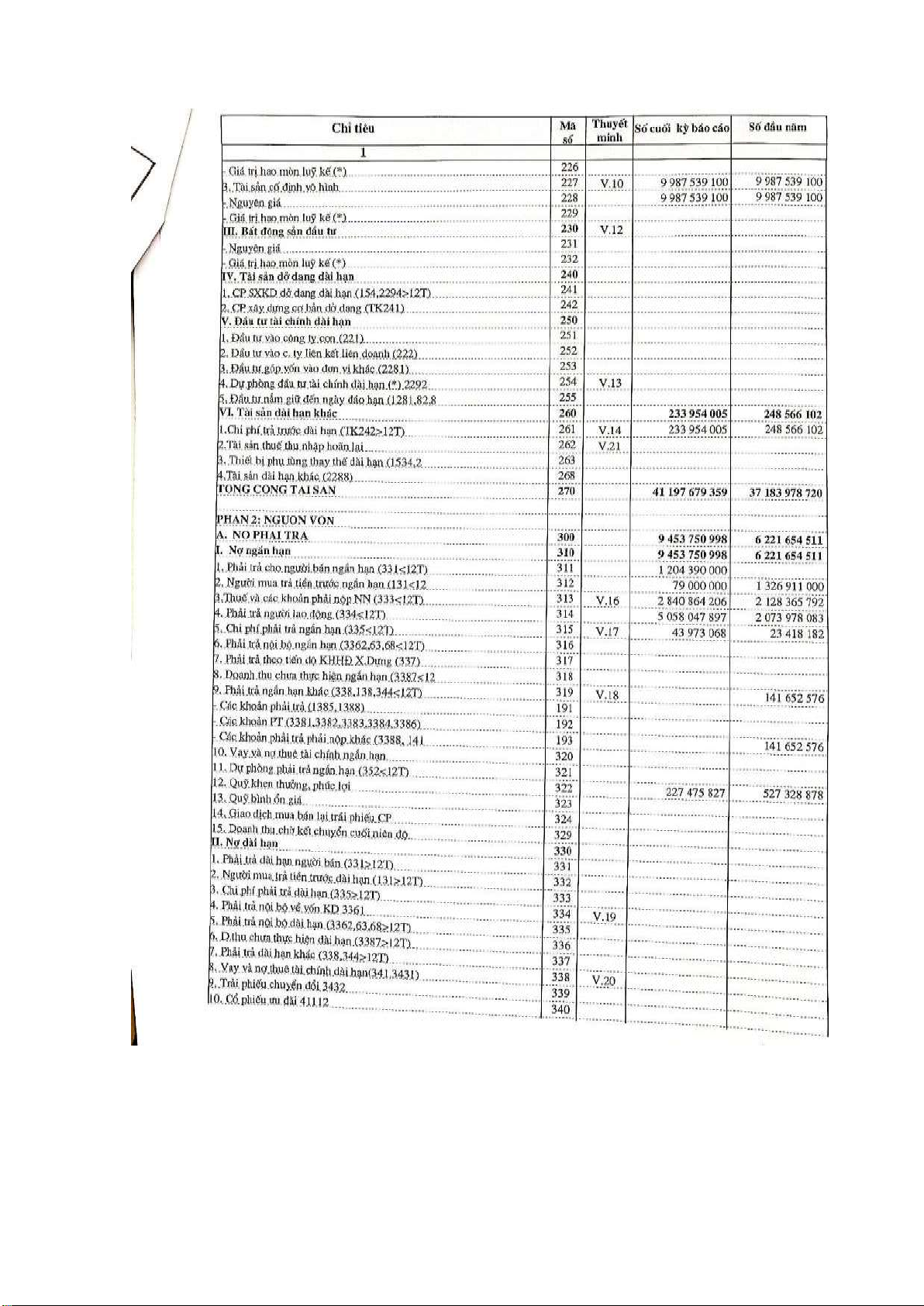

Phụ lục 3: Bảng cân đối kế toán Công ty Cổ phần Quản lý Đường sông số

6 năm 2020 41 42 43

Tài liệu liên quan:

-

Khóa luận tốt nghiệp: Thực trạng kế toán doanh thu cung cấp dịch vụ và xác định kết quả kinh doanh tại Công ty ABS môn Kế toán và Quản trị kinh doanh | Học viện Nông nghiệp Việt Nam

125 63 -

Thực trạng tình hình quản lý tài chính và vốn đầu tư trong doanh nghiệp môn Kế toán và quản lý kinh doanh | Học viện Nông nghiệp Việt Nam

161 81 -

Chương-2 - nghiên cứu khoa học môn Kế toán và quản lý kinh doanh | Học viện Nông nghiệp Việt Nam

171 86 -

Phương pháp nghiên cứu khoa học trong quản lý trong quản trị kinh doanh môn Kế toán và quản lý kinh doanh | Học viện Nông nghiệp Việt Nam

370 185 -

Tiểu luận | Kế hoạch kinh doanh cửa hàng mỹ phẩm AQN Shop | Học viện Nông nghiệp Việt Nam

392 196