Thực tập giáo trình 1 - Tìm hiểu về tình hiểu hoạt động kinh doanh của Công ty | Học viện Nông nghiệp Việt Nam

Bài báo cáo này tập trung vào việc tìm hiểu về tình hình hoạt động kinh doanh của Công ty. Nó bao gồm phân tích về lịch sử hình thành, đặc điểm tổ chức quản lý, nhân sự, tài sản, nguồn vốn và kết quả hoạt động sản xuất kinh doanh của công ty trong 3 năm gần nhất.

Môn: Kế toán và Quản trị kinh doanh 32 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

THỰC TẬP GIÁO TRÌNH 1

ĐỀ TÀI: TÌM HIỂU VỀ TÌNH HÌNH HOẠT

ĐỘNG KINH DOANH CỦA CÔNG TY CỔ PHẦN

XI MĂNG VICEM SÔNG THAO

Danh sách sinh viên nhóm 115 : Mã ST Mức Họ độ tham và tên sinh Ngành T gia viên 1 Phạm Thị Thúy 64556 Kế toán 100% Hằng 5 2 Nguyễn Quỳnh 64515 Kế toán 100% Trang 7 3 Lê Thị Ngoan 64668 Kế toán 100% 9 4 Phạm Thuý Hằng 64719 Kế toán 100% 0 5 Vũ Thị Diệp 64517 Kế toán 100% 8

LỜI CẢM ƠN

Để hoàn thành chuyên đề báo cáo thực tập này trước hết chúng

em xin gửi đến quý thầy, cô giáo trong khoa Kế toán và quản trị kinh

doanh Học Viện Nông Nghiệp Việt Nam lời cảm ơn chân thành. Đặc

biệt, chúng em xin gửi đến thầy Nguyễn Hải Núi người đã tận tình

hướng dẫn, giúp đỡ nhóm em hoàn thành chuyên đề báo cáo thực tập

này lời cảm ơn sâu sắc nhất. Em xin chân thành cảm ơn Ban Lãnh

Đạo, các phòng ban của công ty Cổ Phần xi măng vicem sông Thao

đã tạo điều kiện thuận lợi cho em được tìm hiểu thực tiễn trong suốt

quá trình thực tập tại công ty. Cuối cùng em xin cảm ơn các anh chị

phòng kế toán của công ty Cổ Phần xi măng vicem sông Thao đã giúp

đỡ, cung cấp những số liệu thực tế để em hoàn thành tốt chuyên đề

thực tập tốt giáo trình lần một này.

Đồng thời nhà trường đã tạo cho em có cơ hội được thực tập ,

cho em bước ra đời sống thực tế để áp dụng những kiến thức mà các

thầy cô giáo đã giảng dạy. Qua công việc thực tập này em nhận ra nhiều

điều mới mẻ và bổ ích trong nghề kế toán để giúp ích cho công việc sau này của bản thân.

Trong quá trình thực tập, mặc dù đã có nhiều cố gắng để hoàn thành bài

báo cáo một cách tốt nhất nhưng vẫn không tránh khỏi những thiếu sót và những

hạn chế. Vì vậy, chúng em rất mong nhận được sự đóng góp ý kiến của Thầy cô

để chúng em có kinh nghiệm hoàn thành bài tốt hơn.

Chúng em xin chân thành cảm ơn! i

Hà Nội, ngày 25 tháng 12 năm 2021 MỤC LỤC

LỜI CẢM ƠN .................................................................................................... i

MỤC LỤC ......................................................................................................... ii

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, HÌNH ẢNH ......................................... iv

DANH MỤC CÁC KÝ TỰ VIẾT TẮT............................................................ v

PHẦN 1: MỞ ĐẦU ........................................................................................... 1

1.1 Tính cấp thiết của đề tài .......................................................................... 1

1.2 Mục tiêu nghiên cứu ................................................................................ 1

1.3 Đối tượng và phạm vi nghiên cứu ........................................................... 2

1.3.1 Đối tượng nghiên cứu ........................................................................ 2

1.3.2 Phạm vi nghiên cứu ........................................................................... 2

1.3.2.1 Nội dung ...................................................................................... 2

1.3.2.2 Không gian .................................................................................. 2

1.3.2.3 Thời gian ...................................................................................... 2

1.4. Phương pháp nghiên cứu ....................................................................... 2

PHẦN 2: KẾT QUẢ NGHIÊN CỨU ............................................................... 4

2.1. Một số đặc điểm về địa điểm thực tập ................................................... 4

2.1.1. Lịch sử hình thành và phát triển ...................................................... 4

2.1.2. Đặc điểm tổ chức quản lý, nhân sự................................................... 5

2.1.2.1. Tình hình tổ chức công ty cổ phần xi măng vicem sông Thao ... 6

2.1.2.2. Bộ máy kế toán của đơn vị (đối với ngành kế toán) ................. 10

2.1.2.3. Tình hình nhân sự trong 3 năm 2018-2020 .............................. 14

2.1.3 Đặc điểm tổ chức kế toán của Công ty cổ phần xi măng vicem

Sông Thao ................................................................................................. 15

2.1.3.1 Hình thức kế toán đơn vị sử dụng ............................................. 15

2.1.3.2. Hệ thống chứng từ sử dụng ...................................................... 16

2.1.3.3. Các tài khoản sử dụng .............................................................. 17

2.1.3.4. Hệ thống báo cáo của công ty sử dụng ..................................... 17

2.1.3.5 Phương pháp hạch toán hàng tồn kho ...................................... 17 ii

2.1.3.6 Phần mềm kế toán đơn vị sử dụng............................................. 18 2.1.4.

Tình hình tài sản, nguồn vốn của doanh nghiệp trong 3 năm 2018-

2020........................................................................................................... 19 2.1.5.

Đặc điểm hoạt động sản xuất kinh doanh của công ty cổ phân xi

măng vicem sông Thao ............................................................................ 21

2.1.5.1 Chức năng và nhiệm vụ của công ty ......................................... 21

2.1.5.2 Các sản phẩm chính của công ty ............................................... 22

2.1.5.3 Công nghệ sản xuất của một số hàng hóa chủ yếu ................... 25

2.1.5.4 Thực trạng công tác kế toán nguyên vật liệu tại Công ty cổ phần

xi măng vicem Sông Thao ..................................................................... 27 2.1.6.

Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất

(2018-2020) ............................................................................................... 32

2.2 Thực trạng công tác kế toán tại công ty cổ phần xi măng vicem sông

Thao ............................................................................................................. 35

2.2.1 Ưu điểm ........................................................................................... 35

2.2.2 Những mặt còn hạn chế và nguyên nhân ....................................... 36

2.3 Phân tích ma trận SWOT ..................................................................... 37

PHẦN 3: KẾT LUẬN VÀ KIẾN NGHỊ ........................................................ 42

3.1 Kết luận.................................................................................................. 42

3.2 Kiến nghị................................................................................................ 43

DANH MỤC TÀI LIỆU THAM KHẢO ....................................................... 44 iii

DANH MỤC BẢNG BIỂU,

SƠ ĐỒ, HÌNH ẢNH Sơ đồ:

Sơ đồ 2.1 : Tổ chức bộ máy quản lý của Công ty cổ phần xi măng vicem ......... 7

Sông Thao .......................................................................................................... 7

Sơ đồ 2.2:Tổ chức bộ máy kế toán Công ty cổ phần xi măng vicem Sông Thao

. ........................................................................................................................ 11

Sơ đồ 2.3 : Trình tự luân chuyển chứng từ của Công ty .................................... 16

( Hình thức sổ Nhật ký chung) .......................................................................... 16

Sơ đồ 2.4: Sơ đồ công nghệ dây chuyền sản xuất sản phẩm Công ty cổ phần xi

măng vicem Sông Thao .................................................................................... 26 Bảng biểu:

Bảng 2.1: Cơ cấu lao động của công ty (Năm 2018- 2020) .............................. 14

Bảng 2.2: Tình hình tài sản, nguồn vốn của Công ty cổ phần xi măng vicem

Sông Thao ........................................................................................................ 20

Bảng 2.3: Tỉ lệ cấp phối cho bê tông và vữa xây Xi măng PC 40 ..................... 22

Bảng 2.4: Tỉ lệ cấp phối cho bê tông và vữa xây Xi măng PCB 30 ................... 23

Bảng 2.5: Kết quả thí nghiệm chất lượng sản phẩm Clinker của Công ty cổ phần

Xi măng Sông Thao thương phẩm CPC50 ........................................................ 25

Bảng 2.6: Hệ thống danh điểm NVL của Công ty cổ phần ................................ 32

xi măng vicem Sông Thao ................................................................................ 32

Bảng 2.7: Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2018-

2020) ................................................................................................................ 33 iv Hình ảnh:

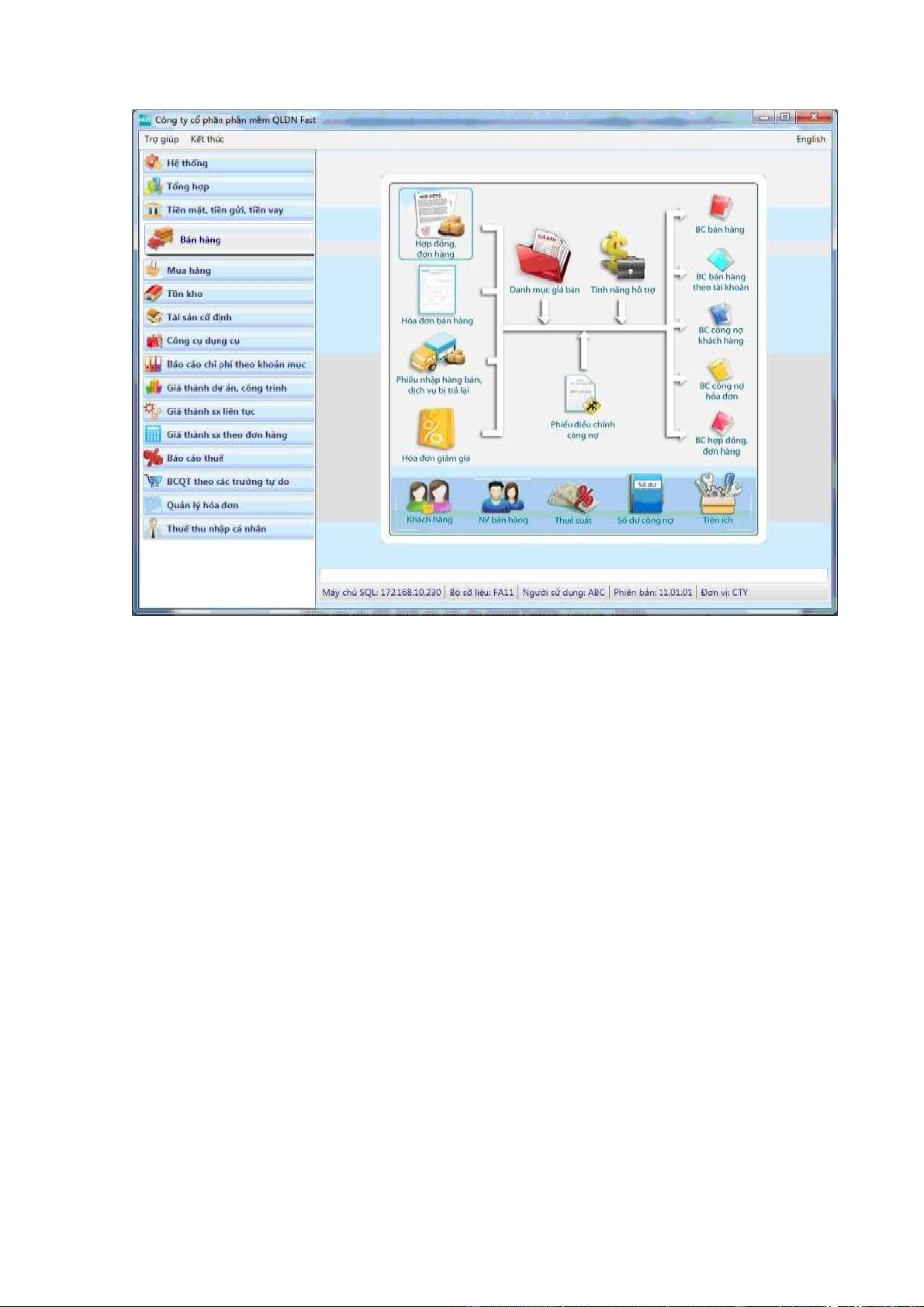

Hình 2.1 : Giao diện phần mềm FAST BUSINESS 3.0 .................................... 19

DANH MỤC CÁC KÝ TỰ VIẾT TẮT Từ viết tắt Tên đầy đủ Từ viết tắt Tên đầy đủ DN Doanh nghiệp TCKT Tài chính kế toán NVL Nguyên vật CCDC Công cụ dụng liệu cụ GTGT Giá trị gia tăng XDCB Xây dựng cơ bản SXKD Sản xuất kinh TSCĐ Tài sản cố định doanh CBCNV Cán bộ công nhân

TCCN và TCN Trung cấp chuyên viên nghiệp và trung cấp nghề Phòng TC-HC Phòng tổ chức BHYT Bảo hiểm tế -hành chính Phòng KDTT Phòng kinh doanh BHTN Bảo hiểm thất tiêu thụ nghiệm Phòng DHTT Phòng điều hành KPCĐ Kinh phí công trung tâm đoàn Phòng TN Phòng tí BHXH Bảo hiểm xã nghiệm hội LĐ Lao động Tài sản NH Tài sản ngắn hạn Nguồn vốn Nguồn vốn chủ Tài sản DH Tài sản dài hạn v CSH sở hữu vi

PHẦN 1: MỞ ĐẦU

1.1 Tính cấp thiết của đề tài

Trong quá trình học tập tại Học Viện Nông Nghiệp Việt Nam với sự nhiệt

tình giảng dạy, dưới sự hướng dẫn của các thầy, cô giảng viên chúng em đã được

cung cấp đầy đủ những lý luận, phương pháp nghiên cứu và hệ thống kế toán.

Nhưng để có thể vận dụng được những kiến thức đã học thì không thể thiếu

những kiến thực thực tế. Vì vậy thực tập, thực hành kế toán tại doanh nghiệp là

vô cùng cần thiết, giúp sinh viên chúng em rút ngắn khoảng cách từ lý thuyết đến thực tế.

Nhiều bạn sinh viên thậm chí chuẩn bị ra trường rồi vẫn chưa định hình

được công việc mình sẽ làm là gì và nó như thế nào. Thực tập sẽ coi như một

liều “thuốc thử”, giúp bạn xem xét được bản thân mình có yêu thích hay phù

hợp với công việc này không? Bạn mong muốn làm một công việc như thế nào?

Công việc theo chuyên ngành bạn đang học có đúng như những gì bạn tưởng

tượng không? Thực tập cho bạn cái nhìn rõ nét và cụ thể hơn về hướng đi của

bản thân trong tương lai. Khi đi làm, mọi thứ sẽ khác xa so với lớp học bình

thường của bạn. Không còn ngủ gật trong giờ, đi học muộn hay trốn làm bài tập.

Bạn sẽ phải thực hiện đúng giờ giấc công ty, hoàn thành hết các nhiệm vụ được

giao và có thái độ thực sự nghiêm túc khi làm việc. Bạn sẽ được làm quen và

trải nghiệm các kỹ năng mềm như làm việc nhóm, giao tiếp, quản lý… thay vì

ngồi ngáp ngắn ngáp dài với đống triết học Mác – Lenin hay kinh tế vĩ mô. Thực

tập là một cơ hội để sinh viên học hỏi, áp dụng những lý thuyết được học vào

thực tế và làm quen với môi trường làm việc quy củ và có được thành công cao

hơn khi đi làm thực sự.Thực tập chính là cầu nối giúp cho chúng em tiếp cận

được với công việc của chúng em sau khi ra trường.Nhận thấy tầm quan trọng

của thực tập đến công việc của chúng em sau khi ra trường nên chúng em đã

được nhà trường sắp xếp phân công thực tập tại Công Ty Cổ Phần Xi Măng Vicem Sông Thao.

1.2 Mục tiêu nghiên cứu 1

Mục tiêu chung : Tìm hiểu các đặc điểm và tình hình kinh doanh của công

ty cổ phần xi măng Vicem Sông Thao

Mục tiêu cụ thể : Thông qua quá trình nghiên cứu, báo cáo tập trung làm rõ các mục tiêu sau:

• Tìm hiểu quá trình hình thành và phát triển của công ty cổ phần xi măng Vicem Sông Thao .

• Đặc điểm tổ chức quản lý sản xuất kinh doanh của công ty cổ

phần xi măng Vicem Sông Thao .

• Bộ máy tổ chức của công ty cổ phần xi măng Vicem Sông Thao .

• Phân tích tình hình nhân sự của công ty trong 3 năm 2018-2020 .

• Phân tích tài sản , nguồn vốn của công ty trong 3 năm gần nhất (2018-2020) .

• Phân tích kết quả hoạt động sản xuất kinh doanh trong 3 năm từ 2018 đến 2020 .

1.3 Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

Tình hình hoạt động kinh doanh của công ty cổ phần xi măng Vicem Sông Thao

1.3.2 Phạm vi nghiên cứu

1.3.2.1 Nội dung

Tình hình hoạt động sản xuất kinh doanh của doanh nghiệp

1.3.2.2 Không gian

Công ty Cổ phần xi măng vicem sông Thao

Địa chỉ: Khu 9- Xã Ninh Dân- Huyện Thanh Ba- Tỉnh Phú Thọ

1.3.2.3 Thời gian

Thực tập tại công ty: từ 22/11/2021 đến 05/12/2021 2

Nghiên cứu tình hình công ty qua 3 năm từ 2018 – 2020

1.4. Phương pháp nghiên cứu

a. Phương pháp thu thập thông tin:

Sử dụng phương pháp quan sát, phỏng vấn các nhân viên trong công ty,

thu thập tài liệu giấy (Báo cáo tài chính), các chứng từ liên quan.

Bài làm sử dụng nguồn số liệu thứ cấp do các phòng ban chuyên môn

của công ty cung cấp bao gồm:

- Quá trình hình thành của công ty.

- Số liệu về kết quả kinh doanh và bảng cân đối kế toán của công ty từ năm 2018- 2020

- Các thông tin từ mạng internet, sách, báo có liên quan.

- Các sổ sách kế toán liên quan đến lương tại bộ phận HKSX doanh nghiệp.

b. Phương pháp xử lý số liệu:

Số liệu sau khi thu thập được nhóm tiến hành xử lý thông qua máy tính.

c. Phương pháp phân tích:

Phân tích những thông tin thu thập được từ thực tế cũng như trên giấy tờ,

từ đó tổng hợp, liên kết các thông tin đó lại với nhau

- Phương pháp phân tích SWOT: Trên cơ sở số liệu thu thập được, nhóm sàng

lọc, xử lý số liệu từ đó làm cơ sở phân tích thực tế hoạt động của đơn vị.

- Phương pháp so sánh: Đối chiếu các chỉ tiêu đã được lượng hoá để xác định

xu hướng, mức độ biến động doanh thu qua các năm.

- Phương pháp thống kê miêu tả:

Tổng hợp các phương pháp đo lường, mô tả và trình bày số liệu để rút ra

những kết luận từ những số liệu và thông tin được thu thập trong điều kiện không chắc chắn.

Mô tả những đặc tính cơ bản của dữ liệu thu thập được từ nghiên cứu qua các cách thức khác nhau.

Ngoài ra, báo cáo cũng khai thác thông tin từ Internet cùng các sách, báo, 3

tạp chí từ đó tổng hợp và phân tích lại những kết quả.

PHẦN 2: KẾT QUẢ NGHIÊN CỨU

2.1. Một số đặc điểm về địa điểm thực tập

2.1.1. Lịch sử hình thành và phát triển

Tên công ty: Công ty cổ phần xi măng VICEM Sông Thao.

Tên tiếng Anh: VICEM SONG THAO CEMENT JOINT STOCK COMPANY

Tên viết tắt: VICEM SONG THAO

Địa chỉ: Khu 9 - Xã Ninh Dân - Huyện Thanh Ba - Phú Thọ.

Người đại diện pháp luật: Nguyễn Quang Huy

Vốn điều lệ: 639.400.000.000

Điện thoại: 02103.884.927; Fax: 02103.884.929;

Tài khoản: 102010000726571 tại Ngân hàng TMCP công thương Đền Hùng - Phú Thọ;

Website: ximangsongthao.com.vn

Mã số thuế: 2600279082

Giấy phép đăng ký kinh doanh số: 2600279082;

Ngành nghề kinh doanh chủ yếu: Sản xuất xi măng và Đầu tư xây dựng

Công ty cổ phần xi măng Vicem Sông Thao đóng trên địa bàn Khu 9, xã

Ninh Dân, huyện Thanh Ba, tỉnh Phú Thọ. Tiền thân là Công ty cổ phần xi măng

Hùng Vương được thành lập ngày 06/03/2003 với 3 cổ đông sáng lập là Tổng

công ty đầu tư phát triển nhà và đô thị (HUD); Tổng Công ty Lắp máy Việt Nam

(LILAMA); Công ty cổ phần xi măng Phú Thọ. Trong đó, HUD là cổ đông chi

phối, chiếm 81% pháp định.Từ ngày 12/01/2005 đổi tên thành Công ty cổ phần

xi măng Sông Thao và đổi tên thành Công ty cổ phần xi măng Vicem Sông

Thao từ ngày 28/09/2017. 4

Dự án Nhà máy xi măng Sông Thao được triển khai đầu tư theo Quyết

định số:164/2002/QĐ-TTg ngày 18/11/2002 của Thủ tướng Chính phủ. Đây là

dự án xi măng lò quay đầu tiên thực hiện theo mô hình tổng thầu EPC do nhà

thầu trong nước đảm nhiệm gắn với chủ trương nâng cao tỷ lệ nội địa hóa. Tổng

công ty Lắp máy Việt Nam (LILAMA) được giao làm tổng thầu EPC. Dây

chuyền sản xuất được thiết kế đồng bộ, kỹ thuật tiên tiến, thiết bị hiện đại thế hệ

mới của các hãng Loesche; Schenck; Aumund; Haver&Boecker... Công suất

thiết kế 2.500 tấn Clinker/ngày tương đương 910 nghìn tấn xi măng/năm.

Tháng 10/2009, dây chuyền sản xuất của Công ty chính thức đi vào hoạt

động và cung cấp ra thị trường các sản phẩm clinker, xi măng chất lượng cao.

Các sản phẩm của Công ty bao gồm: Clinker, xi măng poóc lăng C 50, các loại pc xi măng PC40; PCB40; PCB30.

Trong quá trình xây dựng và phát triển, mặc dù còn gặp nhiều khó khăn

do nguồn cung clinker, xi măng trong nước tăng vượt cầu rất khó khăn trong

công tác tiêu thụ, nhưng công tác sản xuất kinh doanh của Công ty được duy trì

và phát triển với sự tăng trưởng ổn định hàng năm từ 3% - 5%. Đến nay, các

thiết bị của dây chuyền sản xuất đều vận hành vượt công suất thiết kế, trong đó

lò nung đạt vượt 10% (năm 2018 đạt 837 nghìn tấn Clinker; 06 tháng đầu năm

2019 đạt 491 nghìn tấn Clinker). Qua gần 10 năm hoạt động, Công ty đã sản

xuất 6,5 triệu tấn Clinker, cung cấp ra thị trường 7,4 triệu tấn xi măng các loại,

đáp ứng nhu cầu thị trường tại Phú Thọ, Lào Cai, Lai Châu,Vĩnh Phúc, Yên Bái,

Tuyên Quang, Sơn La...đảm bảo việc làm, thu nhập ổn định cho hơn 550 người

lao động, đóng góp tích cực vào sự phát triển kinh tể, xã hội tại địa phương.

Ngày 14/6/2017, thực hiện Quyết định của Bộ Xây dựng về việc chuyển

giao quyền đại diện phần vốn của HUD tại Công ty cổ phần xi măng Sông Thao

về Tổng công ty công nghiệp Xi măng Việt Nam (VICEM), Công ty chính thức

hội nhập vào ngôi nhà chung VICEM. Ngày 08/9/2017, Vicem Sông Thao đã

chính thức cho ra thị trường dòng sản phẩm mang thương hiệu “Xi măng 5

VICEM Sông Thao”, với phương châm “Xi măng Vicem Sông Thao - Diện

mạo mới - Sức mạnh mới”.

2.1.2. Đặc điểm tổ chức quản lý, nhân sự

2.1.2.1. Tình hình tổ chức công ty cổ phần xi măng vicem sông Thao

a. Sơ đồ cơ cấu tổ chức công ty xi măng vicem sông Thao 6

Hiện nay với quy mô hoạt động được mở rộng của Công ty thì việc tổ chức

bộ máy quản lý với chức năng nhiệm vụ rõ ràng, hợp lý là việc hết sức cần thiết

được thể hiện qua sơ đồ sau:

(Nguồn: Phòng tổ chức lao động - Công ty cổ phần xi măng vicem Sông Thao)

Sơ đồ 2.1 : Tổ chức bộ máy quản lý của Công ty cổ phần xi măng vicem Tổng giám đốc Phó TGĐ Phó TGĐ Phó TGĐ sản kinh xuất cơ điện doanh Phòng Phòng cơ Phòng Phòng Phòng TC công nghệ điện KDTT TC-HC Kế toán Xưởng Xưởng P. Kế khai thác P. Bảo vệ mỏ nước hoạch quân sự Xưởng Xưởng Phòng đầu Nguyên Điện liệu tư -TĐH Xưởng Lò Xưởng cơ P. Tổ chức nung khí - lao động Xưởng xi Xưởng xe măng máy Phòng Phòng vật ĐHTT tư Ban an Phòng TN toàn 7 Sông Thao

b. Chức năng nhiệm vụ của từng bộ phận

* Tổng giám đốc: Là người đứng đầu quyết định và lãnh đạo chung toàn

doanh nghiệp, là người đại diện hợp pháp của Công ty và hoàn toàn chịu trách

nhiệm về quá trình hoạt động và kết quả SXKD của Công ty trước pháp luật.

* Phó tổng giám đốc: Là người trực tiếp lãnh đạo các bộ phận, chịu trách

nhiệm trước Tổng giám đốc về lĩnh vực tài chính kế toán, kinh doanh, nhân sự, sản xuất …

Thay mặt Tổng giám đốc giải quyết các vấn đề cần thiết khi Tổng giám đốc vắng mặt.

* Phòng Tài chính kế toán:

- Tham mưu, giúp việc cho Tổng giám đốc Công ty quản lý tài chính và

mọi điều hành hoạt động kinh tế, tài chính trong Công ty theo đúng quy định của pháp luật.

- Tổ chức thực hiện toàn bộ công tác tài chính, kế toán, thống kê tài chính

và hạch toán kinh tế nội bộ theo quy định. Phân tích hoạt động kinh tế, thường

xuyên có số liệu báo cáo lãnh đạo Công ty theo chế độ báo cáo.

- Quản lý tài chính, thu chi tiền tệ, thống kê, hạch toán kế toán đảm bảo

thực hiện đúng quy định hiện hành của Nhà nước.

- Đề xuất tổ chức hệ thống thống kê kế toán phù hợp với yêu cầu, nhiệm vụ

đầu tư, sản xuất kinh doanh của Công ty.

- Kiểm tra, kiểm soát hướng dẫn thực hiện các chế độ quản lý kinh tế tài

chính, hạch toán kế toán, phát hiện và ngăn chặn kịp thời hiện tượng vi phạm

chính sách, tham ô, lãng phí, xâm phạm tài sản.

- Chủ trì trong công tác xây dựng giá thành sản phẩm sản xuất.

- Tham gia xây dựng giá bán và chính sách bán hàng. 8

- Lập các báo cáo kế toán, báo cáo thống kê của Công ty theo yêu cầu của

cấp có thẩm quyền.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao. * Phòng Cơ điện:

- Tham mưu cho Ban giám đốc các giải pháp kỹ thuật nhằm đảm bảo toàn

bộ thiết bị cơ, điện, động lực trong Công ty hoạt động bình thường và đạt năng suất cao.

- Giám sát việc sử dụng, sửa chữa các thiết bị trong nhà máy.

- Quản lý các đề tài khoa học kỹ thuật về lĩnh vực cơ, điện, xe máy.

- Chủ trì trong việc xây dựng các định mức tiêu hao vật tư cơ, điện cho vận hành sửa chữa.

- Chủ trì công tác sửa chữa các thiết bị có yêu cầu kỹ thuật cao, chủ trì lập

kế hoạch giám sát, đôn đốc, kiểm tra các công việc sửa chữa lớn.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao.

* Phòng Tổ chức hành chính:

- Thực hiện các công việc liên quan đến vấn đề nhân sự, có nhiệm vụ theo

dõi, đôn đốc việc thực hiện nề nếp, nội quy của CBCNV, quản lý văn bản, lưu

trữ hồ sơ thi đua, khen thưởng.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao.

* Phòng Kinh tế kế hoạch:

- Tham mưu, giúp việc cho Ban giám đốc Công ty trong công tác xây dựng

kế hoạch của Công ty, kiểm tra, đôn đốc việc thực hiện kế hoạch đã đề ra.

- Tham mưu giúp Ban giám đốc Công ty về công tác quản lý kinh tế, công

tác đấu thầu, hợp đồng kinh tế.

- Chủ trì xây dựng, tổng hợp kế hoạch sản xuất kinh doanh và đầu tư xây

dựng của Công ty. Đề xuất các biện pháp và giải pháp thực hiện.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao. 9

* Phòng Vật tư thiết bị:

- Có chức năng, nhiệm vụ cung ứng vật tư thiết bị đến các đơn vị sản xuất,

quản lý về số lượng, chất lượng các loại vật tư hàng hóa, máy móc thiết bị.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao. * Phòng Đầu tư:

- Thực hiện và quản lý quá trình đầu tư.

- Lập kế hoạch và chủ trì thực hiện các công tác bảo trì.

- Quản lý mốc giới và diện tích đất thuộc quyền sử dụng của Công ty.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao.

* Phòng Kinh doanh tiêu thụ:

- Khai thác và quản lý thị trường tiêu thụ, nghiệp vụ bán hàng, chính sách

bán hàng, phương án kinh doanh trong từng giai đoạn.

- Xây dựng và thực hiện các biện pháp tiếp thị, nắm bắt nhu cầu thị trường

đề xuất các giải pháp nhằm đáp ứng nhu cầu của khách hàng.

- Trực tiếp quản lý các biển quảng cáo, biển hiệu của Công ty tại các vị trí

không thuộc diện tích đất của Công ty.

- Thực hiện các nhiệm vụ khác khi được Ban giám đốc giao.

* Xưởng khai thác mỏ: khai thác đá vôi và đá sét.

* Xưởng nghiền liệu: nghiền liệu (sản xuất bột liệu) phục vụ sản xuất Clinker.

* Xưởng lò nung: sản xuất Clinker.

* Xưởng xi măng: sản xuất xi măng.

* Phòng điều hành trung tâm: điều khiển toàn bộ dây chuyền hoạt động và sản xuất của nhà máy.

* Phòng TN: nghiên cứu thành phần hoá học của nguyên vật liệu , phụ gia,

kiểm tra chất lượng của sản phẩm.

* Xưởng nước: cung cấp nước phục vụ sản xuất và sinh hoạt. 10

* Xưởng điện tự động hoá: quản lý sửa chữa hệ thống điện của toàn bộ nhà máy.

* Xưởng cơ khí: sửa chữa, kiểm tra, bảo dưỡng máy móc thiết bị của toàn nhà máy.

* Xưởng xe máy: vận chuyển đá vôi, đất sét từ nơi khai thác đến hệ thống băng tải.

Nhận xét: Cơ cấu tổ chức bộ máy quản lý của Công ty là tổng hợp các bộ

phận lao động quản lý khác nhau, có mối liên hệ phụ thuộc lẫn nhau được

chuyên môn hóa và có trách nhiệm, quyền hạn nhất định, được bố trí thành

những cấp khác nhau nhằm đảm bảo chức năng quản lý và phục vụ mục đích

chung ,tùy theo trách nhiệm cụ thể mà các phòng ban có chức năng nhiệm vụ

khác nhau nhưng lại p hối

hợp chặt chẽ với nhauh đtổảmto bả ợ K o cho hoạt động của 1 n á Công ty được thô p n g su ốt. g n ế

2.1.2.2. Bộ máy ế

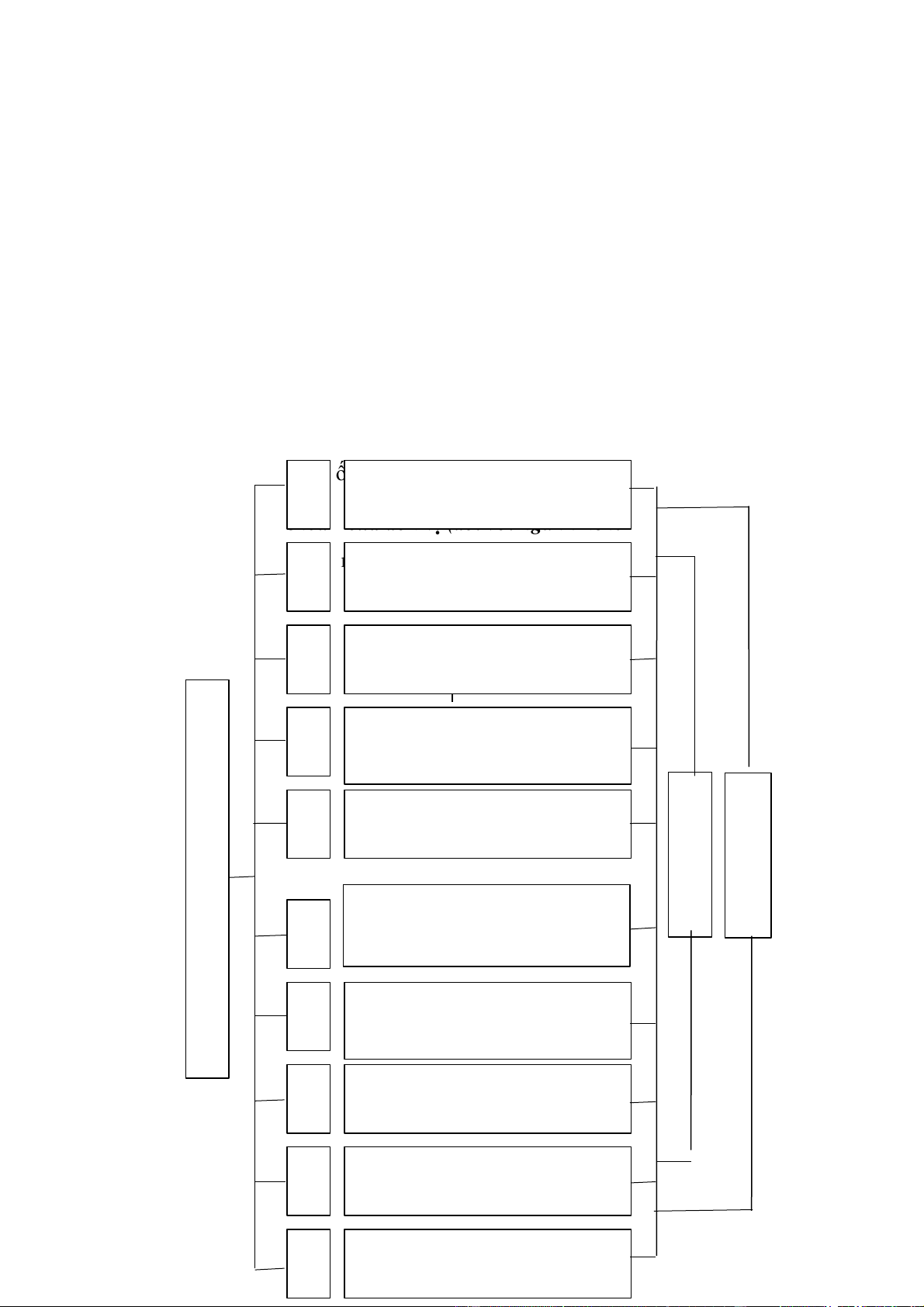

k toá n của đơn vị (đối với ngành kế to án) t phí a. Sơ đồ tổ chức b ộ máy kế toáh 2 àn g tí c h t t o i n h ợ ậ K n á h v i p p á ế n h à đồng v Tổ g h ký t 3 h và ậ to i ộ t á ư á i t n k ư ế t q h s n vốn t 1 á g o u u to Kế c â á y ế á h n n ế v n N t à h â n Kế v g i t (t h n ê 1 ử i v t v ề a i à g o K P n i n à ề n â á h y ế t ) n g n n t ó o h á p n ố h n ò t rư g n g ở kê n và X T Kế g p c l h ớ h D S â 1 n ữ s CĐ C t n a ử o a B á x , n ư ởn g t mặt t t h t 1 i o o K ề a á á n n ế n n h t c h nợ t t ô ụ i o K 3 ê n á v u ế g n à xã h l i b ư t t 1 hội ể và ả ơ i o K ề á m o n n ế n g 11 quỹ T 1 h ủ

(Nguồn: Phòng tài chính kế toán Công ty cổ phần xi măng vicem Sông Thao)

Sơ đồ 2.2:Tổ chức bộ máy kế toán Công ty cổ phần xi măng vicem Sông Thao

Phòng kế toán của Công ty gồm có: 1 Kế toán trưởng, 1 phó phòng và 15 kế toán viên. Trong quá trình hạch

toán của công ty mọi kế toán viên chịu trách nhiệm về phần hành kế toán của mình. Tạo thành các mắt xích

quan trọng trong dây chuyền hạch toán nhằm đảm bảo thu nhận chứng từ và cung cấp thông tin về các hoạt

động kinh tế tài chính của công ty một cách đầy đủ, chính xác và kịp thời.

Để phòng Tài chính kế toán hoàn thành trách nhiệm được giao, Kế toán

trưởng thực hiện phân công nhiệm vụ các phần hành bộ phận kế toán như sau: - Kế toán trưởng:

+ Chỉ đạo, tổ chức, sắp xếp, điều hành phòng TCKT thực hiện nhiệm vụ

theo quy định của Nhà nước, Tổng công ty và Công ty.

+ Chỉ đạo toàn bộ công tác tài chính - kế toán - thống kê của phòng phù

hợp với hoạt động sản xuất kinh doanh của DN và theo chế độ hiện hành của

Nhà nước và pháp luật.

+ Chỉ đạo toàn bộ công tác lập kế hoạch tài chính, báo cáo tài chính, quản

trị,... trong toàn Doanh nghiệp. - Phó phòng:

+ Chỉ đạo công tác lập, báo cáo, điều chỉnh kế hoạch tài chính hàng năm.

+ Chỉ đạo thường xuyên tình hình biến động, dự trữ (tài sản, vật tư, thành

phẩm, hàng hoá), biến động giá thành và định mức tiêu hao chi phí. Chỉ đạo các

cuộc kiểm kê đột xuất, định kỳ phục vụ công tác quản trị và tính giá thành sản phẩm.

+ Thay mặt Kế toán trưởng điều hành phòng TCKT và xử lý các công

việc được giao khi Kế toán trưởng đi vắng.

- Kế toán tổng hợp (số lượng: 1)

+ Kiểm tra, kết nối và tổng hợp số liệu từ các phần hành kế toán.

+ Lập sổ sách, báo cáo kế toán và báo cáo quản trị. 12

+ Tham mưu cho Tổng giám đốc, Kế toán trưởng quyết định xử lý tài

chính kịp thời thông qua báo cáo phân tích tình hình tài chính định kỳ.

- Kế toán tập hợp chi phí và tính giá thành sản phẩm (số lượng: 1)

+Theo dõi, kiểm soát và tập hợp toàn bộ chi phí trực tiếp cấu thành nên

sản phẩm sản xuất, tính giá thành sản phẩm dịch vụ.

+ Phân tích những nhân tố ảnh hưởng đến giá thành, ảnh hưởng của giá

thành đến kết quả SXKD, so sánh Z thực hiện và Z kế hoạch, có ý kiến tham

mưu, đề xuất Kế toán trưởng, Tổng giám đốc xử lý.

- Kế toán vật tư (số lượng: 3)

+ Thực hiện theo dõi, quản lý chặt chẽ tình hình nhập - xuất - tồn vật tư,

hàng hoá và CCDC tại các kho vật tư, kho CCDC trong toàn công ty.

+ Đảm bảo cung cấp số liệu tồn kho kịp thờ, chính xác cho lãnh đạo để có

kế hoạch mua sắm, dự trữ hàng hoá, vật tư, CCDC.

- Kế toán thuế (số lượng: 1)

+ Thực hiện và hướng dẫn kiểm tra công tác tính toán, kê khai nộp thuế tại công ty.

+ Nắm vững luật thuế áp dụng phục vụ kinh doanh hiệu quả và đảm bảo tính pháp lý.

- Kế toán thanh toán (số lượng: 1)

+ Theo dõi, quản lý, kiểm soát các khoản chi tiêu thường xuyên của Công

ty theo đúng chế độ tài chính và đúng quy định của Tổng công ty và của Công ty đề ra.

+ Kiểm soát, đôn đốc thanh toán các khoản công nợ tạm ứng.

- Kế toán ngân hàng (số lượng: 2)

+ Theo dõi, quản lý, kiểm soát các khoản tiền vay và tiền gửi ngân hàng

nhằm đảm bảo nguồn vốn trả nợ và SXKD.

+ Kiểm soát chứng từ thanh toán qua ngân hàng đúng đối tượng và chế độ quy định. 13

+ Tổng hợp, phân tích chi phí tài chính, biến động tỷ giá ảnh hưởng đến

kết quả sản xuất kinh doanh.

+ Phân loại nguồn vay hình thành nên tài sản của công ty.

- Kế toán TSCĐ - XDCB và sửa chữa lớn (số lượng:1)

+ Phản ánh giá trị hiện có, tình hình biến động các loại TSCĐ theo chỉ

tiêu nguyên giá và giá trị hao mòn.

+ Kiểm tra, kiểm soát, quyết toán sửa chữa lớn, phản ánh kịp thời chi phí trong kế toán.

+ Theo dõi, kiểm soát công tác lập dự toán, thanh quyết toán công trình XDCB.

- Kế toán tiêu thụ và công nợ phải trả (số lượng: 3)

+ Theo dõi, kiểm soát và thanh toán công nợ phải trả cho các nhà thầu và các đơn vị bán hàng.

+ Phân loại rõ ràng các đối tượng phải trả, tình hình thực hiện hợp đồng

mua bán vật tư, hàng hoá và dịch vụ.

- Kế toán tiền lương (Số lượng: 1)

+ Tính toán chính xác kịp thời đúng chính sách chế độ các khoản tiền

lương, BHXH, BHYT, BHTN tiền thưởng và khoản phụ cấp phải trả cho người lao động.

+ Kiểm tra tình hình tuyển dụng và sử dụng lao động, tình hình chấp hành

các chính sách, chế độ về lao động tiền lương, BHXH, BHYT, BHTN, KPCĐ và

tình hình sử dụng các quỹ trên.

- Thủ quỹ (số lượng: 1)

Theo dõi thực hiện thu chi quỹ tiền mặt, chứng chỉ có giá, hoá đơn GTGT

đầu ra và các tài liệu quan trọng theo yêu cầu của Kế toán trưởng.

Ngoài ra công ty còn có đội ngũ thống kê phân xưởng tại các xưởng sản

xuất phục vụ công tác kiểm kê vật tư.

Trong phòng TCKT, tuy mỗi cán bộ kế toán được giao một nhiệm vụ quản

lý một phần hành khác nhau nhưng có mối quan hệ mắt xích, liên kết chặt chẽ 14

với nhau, do đó tất cả các cán bộ kế toán phải có sự đoàn kết, phối hợp cùng

nhau mới hoàn thành được nhiệm vụ của mình.

2.1.2.3. Tình hình nhân sự trong 3 năm 2018-2020

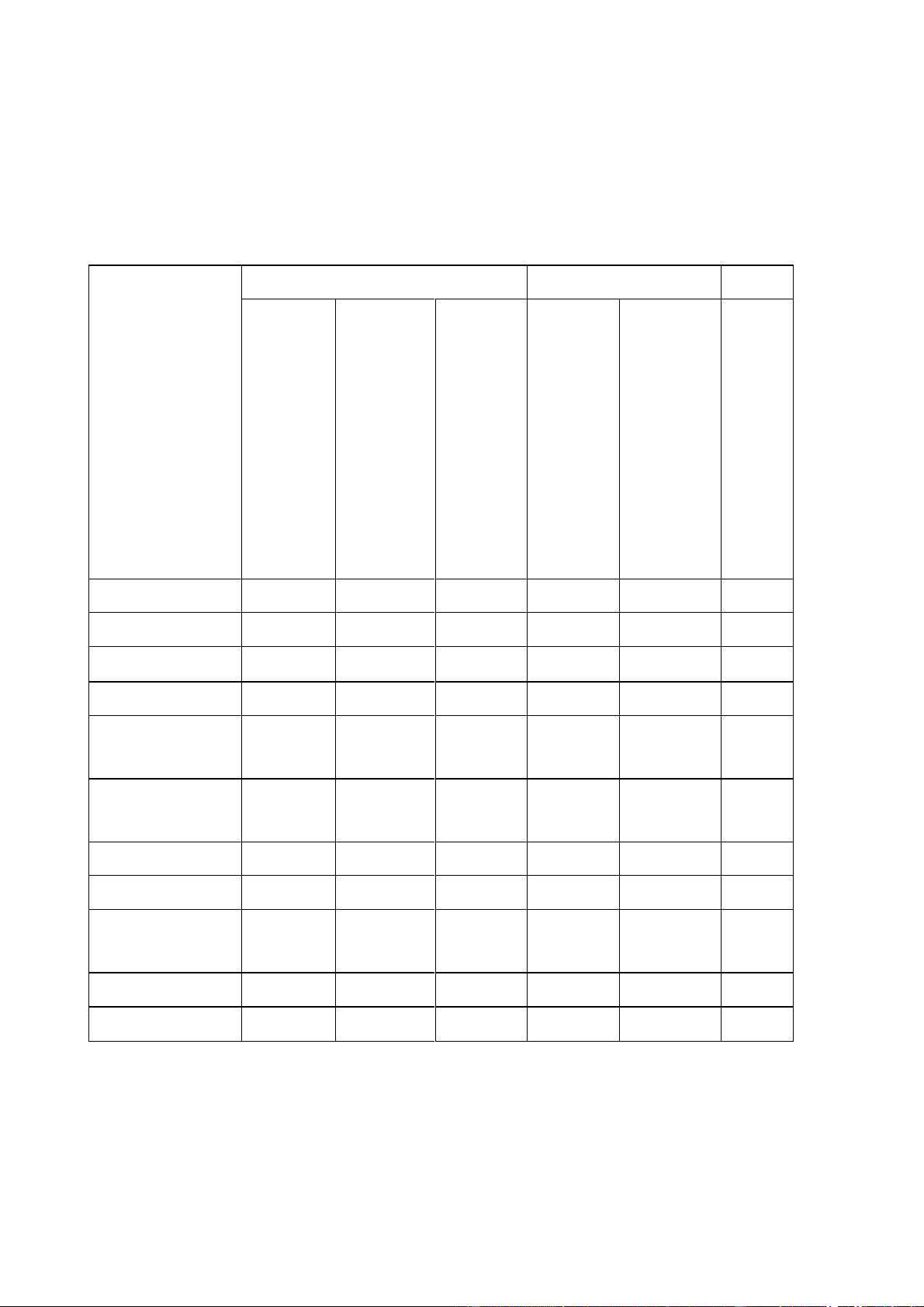

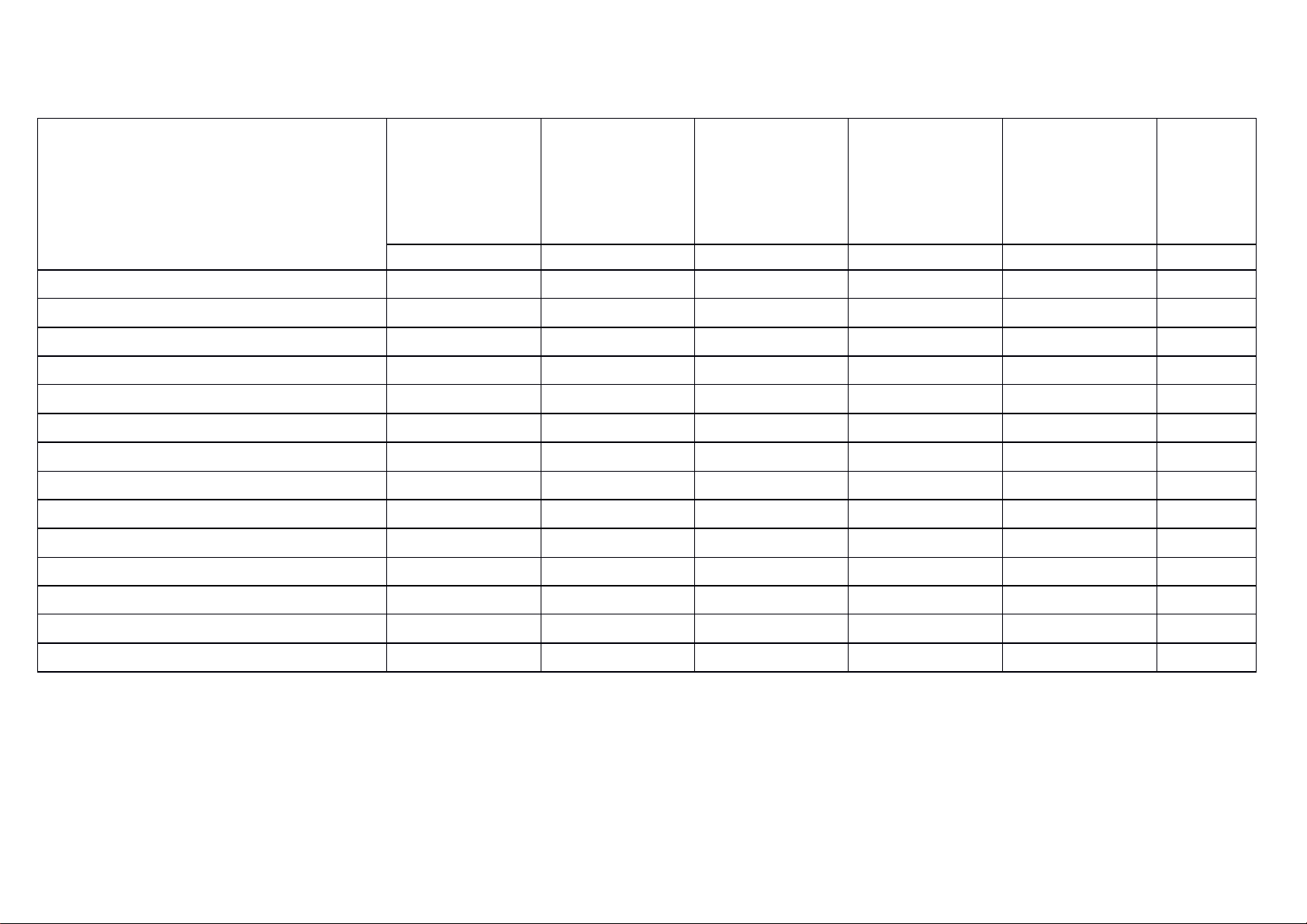

Bảng 2.1: Cơ cấu lao động của công ty (Năm 2018- 2020) Năm Chênh lệch Tốc độ Năm Năm phát Năm 2019 2019/201 Chỉ tiêu 2018 2020

2020/2019 triển Số LĐ 8 Số LĐ Số LĐ (%) bình (người) (%) (người) (người) quân (%)

Tổng số LĐ 548 549 553 100,18 100,72 100,45

I. Theo giới tính - Nam 446 447 450 100,22 100,67 100,44 - Nữ 102 102 103 100,00 100,98 100,48

II. Theo trình độ - Đại học và trên 119 121 123 101,68 101,65 101,66 đại học - Cao đẳng 49 47 53 95,91 112,76 104,00 - TCCN và TCN 380 381 377 100,26 98,95 99,60

III. Theo tính chất - Trực tiếp 285 286 285 100,35 99,65 100,00 - Gián tiếp 263 263 268 100,00 101,90 100,94

(Nguồn: Phòng tổ chức lao động) Nhận xét:

Nhìn chung từ năm 2018 đến năm 2020, tổng số lao động của công ty tăng

nhẹ và không có biến động lớn. Qua bảng số liệu trên ta thấy tổng số lao động 15

năm 2018 là 548 người. năm 2019 là 549 người, năm 2020 là 553 người. Lao

động Công ty khá đông với trình độ chuyên môn cao tổng lao động tăng dần qua

các năm chứng tỏ rằng quy mô công việc cũng mở rộng qua các năm thể hiện sự

phát triển của Công ty. Trong đó:

+ Phân theo giới tính: cả lao động nam và nữ có số lượng tăng đều qua 3

năm. Tốc độ tăng trưởng bình quân lần lượt là 0,44% và 0,48% . Tuy nhiên , lao

động nam tăng nhiều hơn lao động nữ cùng với đó lao động nam chiếm số lượng

nhiều hơn. Vì công việc nặng nhọc đòi hỏi người lao động cần có sức khỏe bền

bỉ nên số lượng lao động nam luôn chiếm tỷ trọng lớn phù hợp với ngành nghề kinh doanh của Công ty.

+ Phân theo trình độ lao động:

Trình độ Đại học, trên đại học năm 2019 so với năm 2018 có tăng nhưng

không đáng kể , cụ thể tăng 2 người( tăng 1,7%), vì công ty áp dụng khoa học

kỹ thuật tiên tiến nên cần nhân lực có trình độ chuyên môn cao. Công ty đã áp

dụng hiệu quả nên công ty vẫn tiếp tục tăng nhân lực trình độ Đại học, trên đại

học trong năm 2020 cụ thể tăng 2 người( tăng 1,7 %). Tốc độ tăng trưởng bình quân qua 3 năm 1,66%.

Điều này xuất phát từ thực tế công ty không quá đòi hỏi về trình độ học vấn

cao mà yêu cầu về kinh nghiệm thực tế.

+ Phân theo tính chất: Cả lao động trực tiếp và lao động gián tiếp có số

lượng tăng nhẹ qua 3 năm. Tốc độ tăng trưởng bình quân là 0,00% và 0,94% . ta

có thể thấy Công việc hoạt động chủ yếu trong lĩnh vực sản xuất và kinh doanh

xi măng nên lao động tham gia trực tiếp vào công việc sản xuất chiếm tỷ trọng lớn hơn .

2.1.3 Đặc điểm tổ chức kế toán của Công ty cổ phần xi măng vicem Sông Thao

2.1.3.1 Hình thức kế toán đơn vị sử dụng

Kỳ kế toán năm: Bắt đầu ngày 01/01 và kết thúc vào ngày 31/12 năm dương lịch. 16

Đơn vị tiền tệ: đơn vị sử dụng là đồng Việt Nam (VNĐ).

Nguyên tắc và phương pháp chuyển đổi các đồng tiền khác: quy ra

Đồng Việt Nam theo tỷ giá hối đoái tại thời điểm thanh toán.

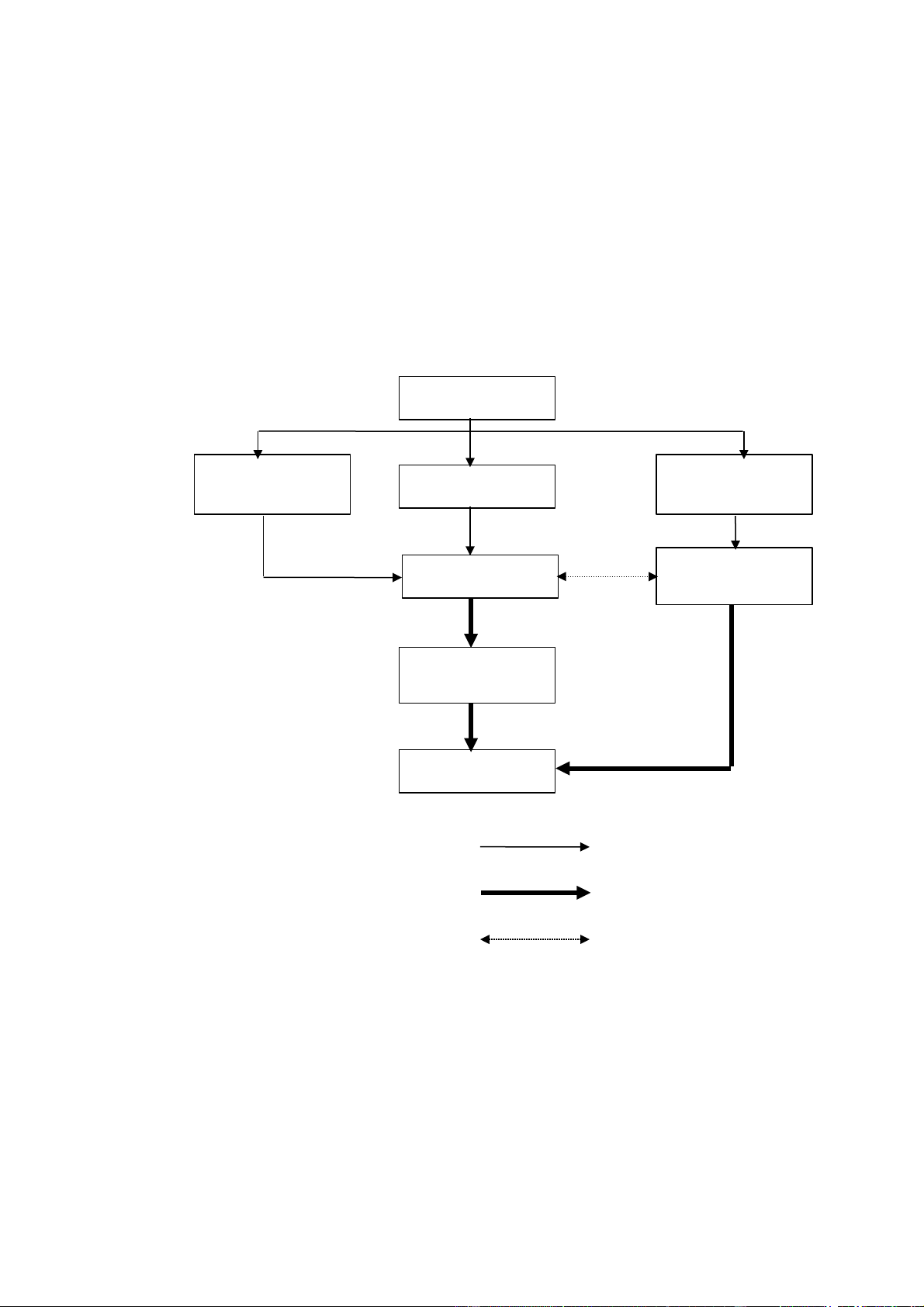

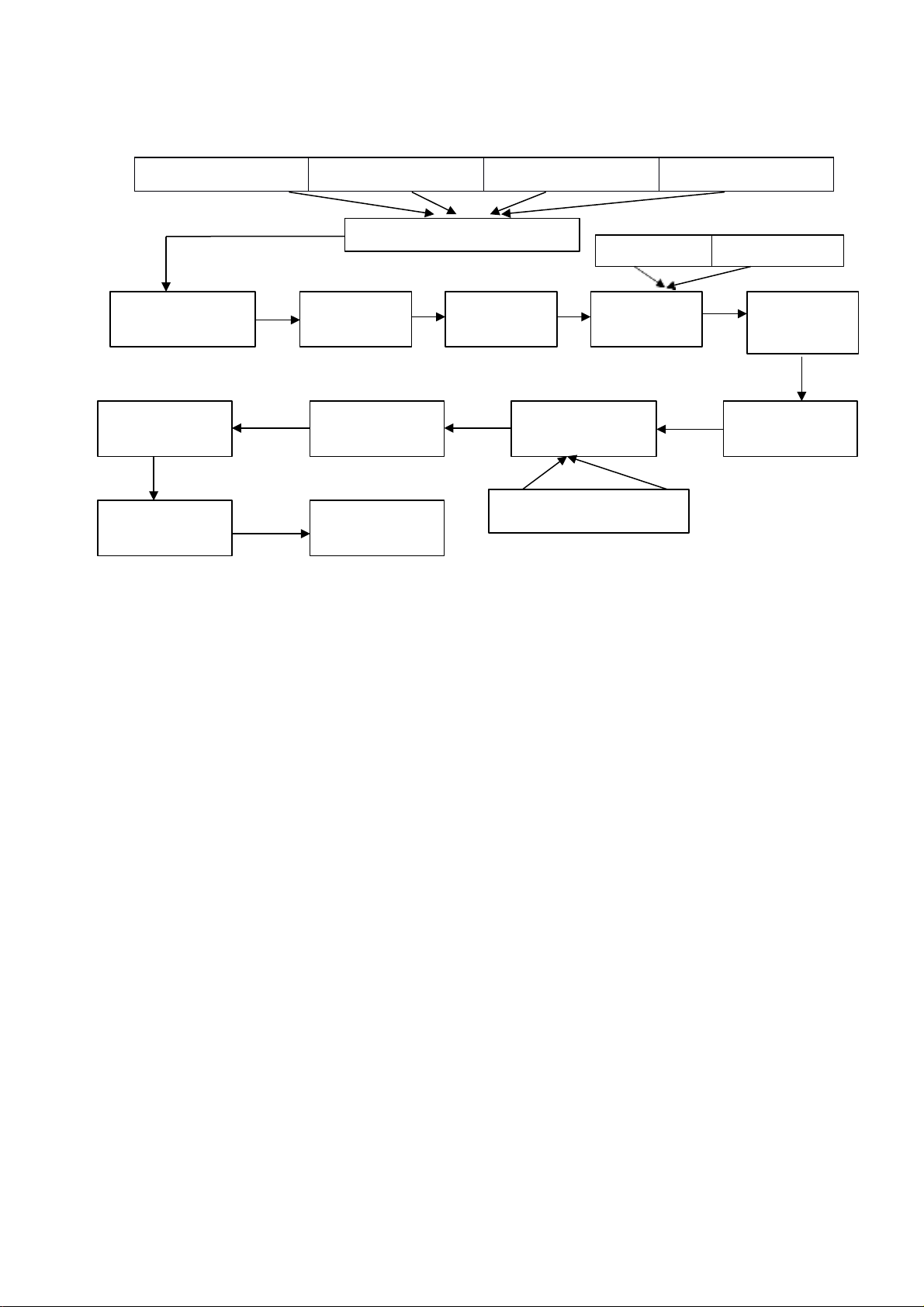

Hình thức sổ kế toán áp dụng tại Công ty cổ phần xi măng vicem

Sông Thao là hình thức Sổ Nhật ký chung. Sổ Nhật ký chung sử dụng

ghi chép các nghiệp vụ kinh tế tài chính phát sinh theo thứ tự thời gian. Chứng từ gốc Sổ nhật ký Sổ Thẻ nhập ký chung sổ kế toán đặc biệt chi tiết Sổ Bảng cái tổng hợp chi tiết Bảng cân đối số phát sinh Báo cáo tài chính Ghi chú: Ghi hàng ngày:

Ghi cuối tháng, định kỳ: Quan hệ đối chiếu :

Sơ đồ 2.3 : Trình tự luân chuyển chứng từ của Công ty

( Hình thức sổ Nhật ký chung)

2.1.3.2. Hệ thống chứng từ sử dụng

Căn cứ quyết định số 15/03/2006 QĐ-BTC ngày 20/03/2006 của Bộ

trưởng bộ tài chính và cập nhật các thông tư, quyết định của Bộ tài chính. 17

Công ty sử dụng các chứng từ kế toán trong danh mục chứng từ kế toán.

- Chứng từ về tiền: Phiếu thu, phiếu chi, giấy đề nghề tạm ứng, giấy đề

nghị thanh toán, séc, ủy nhiệm chi…

- Các chứng từ về hàng tồn kho: Phiếu nhập kho, phiếu xuất kho,

bảng kê mua hàng, bảng tổng hợp nhập-xuất-tồn…sử dụng trong các

nghiệp vụ liên quan đến hàng tồn kho.

- Các chứng từ về TSCĐ: Biên bản giao nhận TSCĐ, biên bản thanh

lý TSCĐ, bảng tính và phân bổ khấu hao tài sản cố định ...sử dụng

trong các nghệp vụ liên quan đến TSCĐ.

- Các chứng từ về lao động tiền lương: Bảng chấm công, bảng thanh

toán tiền lương, hợp đồng giao khoán, bảng phân bổ lương và các

khoản trích theo lương…

- Các chứng từ khác: Hóa đơn mua hàng, hóa đơn bán hàng…

2.1.3.3. Các tài khoản sử dụng

Công ty sử dụng hầu hết các tài khoản trong hệ thống tài khoản

kế toán được ban hành theo quyết định số 15/2006/QĐ- BTC ngày

20/03/2006 của Bộ trưởng Bộ tài chính.

2.1.3.4. Hệ thống báo cáo của công ty sử dụng

Công ty có hai hệ thống báo cáo là báo cáo tài chính và báo cáo quản trị trong đó:

Báo cáo tài chính là báo cáo về hoạt động kinh doanh của công ty

nhằm cung cấp thông tin cho các đối tượng bên ngoài công ty, bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh báo cáo tài chính;

2.1.3.5 Phương pháp hạch toán hàng tồn kho 18

Hàng tồn kho của Doanh nghiệp là tài sản lưu động của DN dưới

hình thái vật chất. Hàng tồn kho có thể mua từ bên ngoài, có thể do DN

sản xuất để dùng cho mục đích sản xuất, kinh doanh của DN, cung cấp

dịch vụ hoặc để bán.

Hàng tồn kho của mỗi Doanh nghiệp có thể bao gồm: nguyên vật

liệu, công cụ dụng cụ, sản phẩm dở dang, thành phẩm, hàng hoá.

- Trị giá vật tư hàng hoá phải đánh giá theo nguyên tắc giá thực tế

được quy định cụ thể cho từng loại vật tư, hàng hoá.

- Kế toán có nhiệm vụ xác minh giá trị thực tế của vật tư, hàng

hoá xuất kho theo giá thực tế bình quân gia quyền.

- Việc lựa chọn phương pháp kế toán hàng tồn kho áp dụng tại

Doanh nghiệp phải căn cứ vào đặc điểm, tính chất, số lượng, chủng loại

vật tư, hàng hoá và yêu cầu quản lý để có sự vận dụng thích hợp và

phải được thực hiện nhất quán trong niên độ kế toán. Do vậy, Công ty cổ

phần xi măng vicem Sông Thao áp dụng phương pháp Kê khai thường

xuyên. Phương pháp kê khai thường xuyên là phương pháp theo dõi và

phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn

vật tư, hàng hoá trên sổ Kế toán. Vì vậy giá trị vật tư, hàng hoá tồn kho

trên sổ kế toán có thể được xác định bất cứ thời điểm nào trong niên độ kế toán.

Cuối kỳ kế toán, căn cứ vào số liệu kiểm kê thực tế vật tư, hàng

hoá tồn kho, so sánh, đối chiếu với số liệu vật tư, hàng hoá tồn kho

trên sổ kế toán. Nếu có chênh lệch phải truy tìm ngay nguyên nhân và

có giải pháp xử lý kịp thời.

2.1.3.6 Phần mềm kế toán đơn vị sử dụng 19

Công ty cổ phần xi măng vicem Sông Thao là một doanh nghiệp

mới chuyển sang giai đoạn sản xuất kinh doanh trong thời kỳ hội nhập

“mạnh” với nền kinh tế khu vực và thế giới, để đáp ứng yêu cầu sản

xuất và kinh doanh trong một doanh nghiệp sản xuất công nghiệp lớn,

ngay từ đầu Công ty đã thuê xây dựng chương trình kế toán máy riêng

cho đơn vị. Hiện nay Công ty đang sử dụng chương trình Kế toán máy

FAST BUSINESS 3.0 của Công ty cổ phần phần mềm doanh nghiệp

FAST. Chương trình cho phép người làm công tác kế toán kiểm soát và

cập nhật các nghiệp vụ kinh tế phát sinh nhanh chóng lập báo cáo tài

chính và báo cáo quản trị cuối niên độ kế toán kịp thời. Toàn bộ sổ kế

toán và các chứng từ Thu chi (tiền mặt), UNC (thanh toán qua ngân

hàng), Tổng hợp nhập - xuất - tồn kho (phần vật tư sản phẩm hàng

hoá), công nợ phải thu và công nợ phải trả (phần công nợ), tiêu thụ và

kết quả kinh doanh (lãi, lỗ)... được cập nhật toàn bộ qua hệ thống

chương trình phần mềm kế toán. 20

(Nguồn phòng tài chính - kế toán Công ty)

Hình 2.1 : Giao diện phần mềm FAST BUSINESS 3.0

2.1.4. Tình hình tài sản, nguồn vốn của doanh nghiệp trong 3 năm 2018- 2020

Bên cạnh nguồn nhân lực, cơ cấu tài sản và nguồn hình thành tài sản cũng

là một trong những nhân tố quan trọng đảm bảo cho sự tồn tại và phát triển của

Công ty. Thông qua tình hình tài sản và nguồn vốn được thể hiện trên bảng Cân

đối kế toán của Công ty, chúng ta có thể biết được loại hình của đơn vị cũng như

quy mô hoạt động và mức độ tự chủ tài chính của Công ty.

Dưới đây là bảng số liệu phản ánh tình hình tài sản và nguồn vốn của Công

ty cổ phần xi măng vicem Sông Thao qua 3 năm 2018-2020. 21

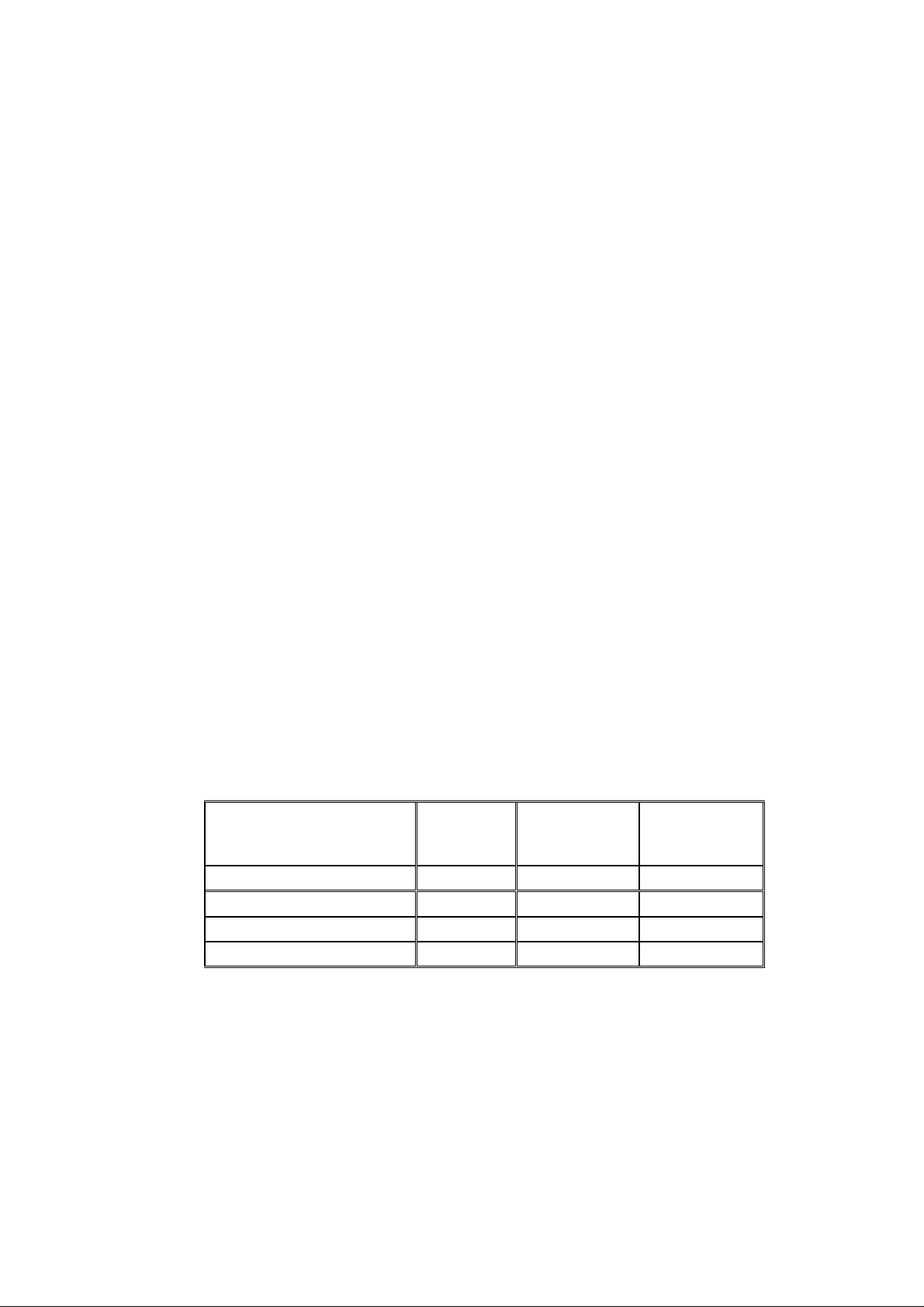

Bảng 2.2: Tình hình tài sản, nguồn vốn của Công ty cổ phần xi măng vicem Sông Thao Tốc độ phát So sánh So sánh triển Chỉ 2018 2019 2020 tiêu 2019/2018 2020/2019 bình quân GT GT GT % % % TÀI SẢN 1.026.848 1.185.724 1.138.924 115,47 96,05 104,89

A. Tài sản ngắn hạn 101.690 120.469 136.515 118,47 113,32 115.76

1. Tiền và các khoản tương đương 3.015 5064 5.637 167,96 111,40 136,75

2. Các khoản phải thu ngắn hạn 36.027 51236 64.315 142,22 125,53 133,80 3. Hàng tồn kho 62.132 63.954 66.209 102,93 103,53 103,44

4. Tài sản ngắn hạn khác 516 215 354 41,67 164,65 83,07

B. Tài sản dài hạn 925.158 1.065.255 1.002.409 115,14 94,28 103,92 1. Tài sản cố định 925.158 1.063.932 1.002.409 115 94,22 103,92

2. Tài sản dài hạn khác 1.323 NGUỒN VỐN 1.026.848 1.185.724 1.138.924 115,47 96,05 105,36

A. Nợ phải trả 375.689 480.577 425.575 127,99 88,56 106,30

B. Nguồn vốn chủ sở hữu 651.159 705.147 713.349 108,29 101,16 105,36

1. Vốn đầu tư của chủ sở hữu 639.400 689.400 689.400 107,82 100 103,92

2. Lợi nhuận sau thuế chưa phân phối 11.759 15.747 23.949 133,91 152,09 142,83

(Nguồn báo cáo tài chính Công ty cổ phần xi măng vicem Sông Thao) 20

Nhận xét: Từ số liệu ở bảng trên ta thấy tài sản và nguồn vốn của Công ty từ

năm 2018 đến năm 2020 đều có sự biến động:

Tổng tài sản năm 2019 tăng 15,47% so với năm 2018, do giai đoạn này

Công ty thực hiện các chính sách cải tiến máy móc, mở rộng quy mô sản xuất,

thực hiện được nhiều hợp đồng và mở rộng thị trường tiêu thụ. Năm 2020 tổng

tài sản đã giảm so với năm 2019, do công ty đem tiền đi thanh toán nợ phải trả

và bán hàng chưa thu được tiền làm tài sản ngắn hạn giảm. Tốc độ tăng trưởng

bình quân qua 3 năm là 4,89%

Tổng nguồn vốn tại năm 2019 tăng 15,47% so với năm 2018, do Công ty

tăng nợ phải trả khách hàng và công nhân viên, vay và nợ thuê tài chính để đầu

tư cơ sở hạ tầng, máy móc thiết bị nhằm tăng quy mô sản xuất. Tại năm 2020

tổng nguồn vốn giảm so với năm 2019, do Công ty đã chi trả được các khoản nợ

mà Công ty đã vay đồng thời các cổ đông đã chủ động tăng vốn góp của mình.

Để có thể độc lập về tài chính trong kinh doanh đặc biệt tại thời điểm dịch

Covid-l9, Công ty đã chấp hành nghiêm quy định và áp dụng nhiều biện pháp

chống dịch tại nơi làm việc để đảm bảo tiến độ và hiệu quả công việc như:

- Trong tình hình dịch bệnh diễn biến phức tạp, để đảm bảo chất lượng và

tiến độ công việc, Ban lãnh đạo Công ty đã thường xuyên chỉ đạo, điều

hành và tổ chức các cuộc họp, hội nghị dưới hình thức trực tuyến, thông

qua việc ứng dụng công nghệ thông tin.

- Kiểm tra thân nhiệt của CBCNV trước khi vào làm việc

- CBCNV thực hiện nghiên túc các biện pháp phòng, chống dịch “5K” của

Bộ Y tế; trang bị khẩu trang… tại nơi làm việc

- Xét nghiệm Covid - 19 cho các nhà thầu tham gia bảo dưỡng, sửa chữa

lớn tại Công ty bằng phương pháp Test nhanh.

2.1.5. Đặc điểm hoạt động sản xuất kinh doanh của công ty cổ phân xi

măng vicem sông Thao

2.1.5.1 Chức năng và nhiệm vụ của công ty

a. Chức năng: Theo Quyết định thành lập Công ty cổ phần xi măng vicem

Sông Thao có chức năng và nhiệm vụ chủ yếu là sản xuất xi măng và đầu tư xây dựng. 21

b. Nhiệm vụ: Công ty có nhiệm vụ thực hiện tốt các chính sách cơ chế quản

lý của Nhà nước, địa phương, thực hiện kinh doanh đúng nghành nghề đã đăng ký. -

Bán buôn xi măng, đẩy mạnh hoạt động sản xuất kinh doanh.

- Sản xuất kinh doanh xi măng, khai thác, chế biến: đất sét, đá các loại phục

vụ sản xuất xi măng, mua bán vật tư thiết bị, nguyên liệu phục vụ sản xuất

xi măng, đầu tư xây dựng.

- Đảm bảo uy tín chất lượng của sản phẩm và thương hiệu.

- Nghiên cứu phát triển và đưa ra các chủng loại xi măng mới phù hợp với thị

trường và đa dạng hóa sản phẩm của công ty.

- Chấp hành tốt mọi chủ trương, chính sách và đường lỗi của Đảng và Nhà nước.

- Nâng cao trình độ quản lý nguồn nhân lực trong công ty góp phần nâng cao

hiệu quả kinh doanh, giảm lãng phí, trì trệ, tắc trách trong khâu quản lý.

2.1.5.2 Các sản phẩm chính của công ty:

a. Xi măng PC 40: Sản phẩm PC 40 có ưu điểm đáp ứng được cho

xây dựng mọi công trình như: nhà dân dụng, nhà cao tầng, cầu

đường, xây dựng thủy điện, ... với giá thành sản phẩm thấp,

chống xâm thực trong các môi trường, độ bền cao, có hệ số dư

mác cao, độ dẻo lớn, phù hợp với khí hậu Việt Nam. Chi tiết sản phẩm:

• Hướng dẫn Tỉ lệ cấp phối cho bê tông và vữa xây

Bảng 2.3: Tỉ lệ cấp phối cho bê tông và vữa xây Xi măng PC 40 Bê tông Vữa xây Vật liệu Đơn vị mác 200 mác 100 Xi măng Kg 50 50 Cát vàng Lít 60 124 Đá dăm cỡ 1x2 Lít 116 Nước sạch Lít 26 30

• Điều kiện sử dụng và bảo quản

- Xi măng để nơi khô ráo, thoáng, chống ẩm ướt, cách mặt đất, cách tường 20cm.

- Không xếp chồng cáo quá 10 bao. 22

- Lô hàng nào sản xuất trước, sử dụng trước.

• Lưu ý trong quá trình sử dụng

- Không tiếp xúc trực tiếp với xi măng và vữa, nên đeo khẩu trang khi làm việc.

- Dùng vật liệu sạch, không nhiễm mặn, sử dụng hỗn hợp đá trộn trong 90 phút.

- Che chắn mưa năng trong 10 giờ đầu, khi mới đổ bê tông, sau đó

thực hiện dưỡng ẩm trong vòng 20 ngày.

- Trong các trường hợp cần thiết nên tham khảo ý kiến nhà sản xuất.

b. Xi măng PCB 30: có ưu điểm đáp ứng được cho xây dựng mọi

công trình như: nhà dân dụng, nhà cao tầng, cầu đường, xây

dựng thủy điện, ... với giá thành sản phẩm thấp, chống xâm thực

trong các môi trường, độ bền cao, có hệ số dư mác cao, độ dẻo

lớn, phù hợp với khí hậu Việt Nam. Chi tiết sản phẩm:

• Hướng dẫn Tỉ lệ cấp phối cho bê tông và vữa xây

Bảng 2.4: Tỉ lệ cấp phối cho bê tông và vữa xây Xi măng PCB 30 Bê tông Vữa xây Vật liệu Đơn vị mác 200 mác 100 Xi măng Kg 50 50 Cát vàng Lít 60 124 Đá dăm cỡ 1x2 Lít 116 Nước sạch Lít 26 30

• Điều kiện sử dụng và bảo quản

- Xi măng để nơi khô ráo, thoáng, chống ẩm ướt, cách mặt đất, cách tường 20cm.

- Không xếp chồng cáo quá 10 bao.

- Lô hàng nào sản xuất trước, sử dụng trước. 23

• Lưu ý trong quá trình sử dụng

- Không tiếp xúc trực tiếp với xi măng và vữa, nên đeo khẩu trang khi làm việc.

- Dùng vật liệu sạch, không nhiễm mặn, sử dụng hỗn hợp đá trộn trong 90 phút.

- Che chắn mưa năng trong 10 giờ đầu, khi mới đổ bê tông, sau đó

thực hiện dưỡng ẩm trong vòng 20 ngày.

- Trong các trường hợp cần thiết nên tham khảo ý kiến nhà sản xuất.

c. Clinker CPC 50: Clinker xi măng poóclăng thương phẩm

Cpc50. Các trị số 50 là hoạt tính cường độ của Clinker xi măng

poóclăng thương phẩm tính bằng N/mm2. Chi tiết sản phẩm:

Yêu cầu Kết Phương pháp TT

Các chỉ tiêu

Đơn vị kỹ thuật quả thử Giới hạn bền nén TCVN 6016 : - 03 ngày ± 45 2011 1 phút N/mm2 ≥ 25 31,4 - 28 ngày ± 08 N/mm2 ≥ 50 53,0 giờ 65,1 2 Hàm lượng CaO % Min 63 TCVN 141 : 2008 2 20 ÷ 21,8 3 Hàm lượng SiO2 % TCVN 141 : 2008 22,5 5 4 Hàm lượng Al2O3 %

4,5 ÷ 6,5 4,70 TCVN 141 : 2008 5 Hàm lượng Fe2O3 %

3,0 ÷ 4,5 3,04 TCVN 141 : 2008 6 Hàm lượng MgO % Max 3,5 0,81 TCVN 141 : 2008 7 Hàm lượng SO3 % Max 1,0 0,36 TCVN 141 : 2008 8 Hàm lương CaOtd % Max 1,5 0,73 TCVN 141 : 2008 9 Hàm lượng MKN % Max 1,0 0,33 TCVN 141 : 2008 10 Hàm lượng CKT % Max 1,0 0,52 TCVN 141 : 2008 24 63,1 11 C3S % Min 54 2 15,0 12 C2S % 12 ÷ 22 2 13 C3A % 7 ÷ 12 7,31 14 C4AF % 7 ÷ 12 9,25 15 LSF % Min 92 94,8 65,2 TCVN 7024 : 16 Cỡ hạt 5 ÷ 25mm % Min 40 2 2002 TCVN 7024 : 17 Độ ẩm % Max 1,0 0,29 2002

Bảng 2.5: Kết quả thí nghiệm chất lượng sản phẩm Clinker của Công ty cổ phần

Xi măng Sông Thao thương phẩm CPC50

2.1.5.3 Công nghệ sản xuất của một số hàng hóa chủ yếu

Công ty cổ phần xi măng vicem Sông Thao có nhiệm vụ sản xuất xi măng

nhằm phục vụ khách hàng thông qua các Nhà phân phối chính. Trên thực tế

Công ty gặp phải sự cạnh tranh của các thương hiệu vốn có trên thị trường.

Chính vì vậy mà để thu hút khách hàng Công ty cổ phần xi măng vicem Sông

Thao không ngừng nâng cao chất lượng, uy tín của sản phẩm, tiết kiệm chi phí,

hạ giá thành sản phẩm. Sản phẩm tiêu thụ chủ yếu của Công ty là: Clinker, xi măng rời, xi măng bao.

Quy trình sản xuất của xi măng được tổ chức qua 5 giai đoạn:

Sản xuất đá vôi, đá sét Sản xuất bột liệu Sản xuất Clinker Sản xuất xi măng rời Sản xuất xi măng bao

Thông qua 4 xưởng trực tiếp sản xuất, và 6 xưởng phụ trợ sản xuất.

Quy trình công nghệ sản xuất sản phẩm của Công ty được thiết kế một cách

khoa học và cụ thể được thể hiện qua sơ đồ sau: 25 Đá vôi Đá sét Bôxit Xỷ Pirit

Cân định lượng vi tính Than mịn Dầu MFO Máy nghiền Silô bột Tháp trao Lò nung Hệ thống nguyên liệu liệu đổi nhiệt làm lạnh Hệ thống Máy nghiền Cân định Silô Clinker silô xi măng xi măng lượng vi tính chính phẩm Thạch caoBazalt Máy đóng Xi măng bao bao

(Nguồn: Công ty cổ phần xi măng vicem Sông Thao)

Sơ đồ 2.4: Sơ đồ công nghệ dây chuyền sản xuất sản phẩm

Công ty cổ phần xi măng vicem Sông Thao

Những nét chính về dây chuyền sản xuất:

* Nguyên liệu chính dùng để sản xuất xi măng là đá vôi và đất sét, ngoài ra

người ta dùng xỷ pirit (hoặc quặng sắt) và Bôxit làm nguyên liệu chính.

Đá vôi khai thác tại mỏ Ninh Dân được vận chuyển bằng hệ thống băng tải

đưa về kho đồng nhất sơ bộ. Đất sét khai thác tại mỏ sét Đông Thành và đưa về kho đồng nhất sơ bộ.

* Máy nghiền nguyên liệu và đồng nhất:

Đá vôi sét và phụ gia điều chỉnh được đưa vào các két trung gian. Từ đó,

qua hệ thống cân bằng định lượng, nguyên liệu được cấp vào máy nghiền qua

băng tải chung. Bột liệu đạt yêu cầu được vận chuyển tới silô đồng nhất qua hệ

thống máng khí động và gầu nâng.

* Hệ thống lò nung và làm lạnh Clinker: 26

Lò nung của nhà máy xi măng Sông Thao được thiết kế sử dụng vòi phun

đa kênh ROTAELAM, với hệ thống Cyclon trao đổi nhiệt 2 nhánh 5 tầng cùng

hệ thống Canciner. Clinker sau khi ra khỏi lò được đưa vào giàn làm nguội kiểu

ghi BMHSA. Clinker sau khi qua thiết bị làm nguội đến nhiệt độ 85oC được vận

chuyển tới silô, bột tả hoặc Clinker thứ phẩm đổ vào silô thứ phẩm tháp ra ngoài. * Nhiên liệu:

Nhiên liệu nhà máy sử dụng than antraxit và dầu FO. Dầu được tập kết tới

các két chứa được hệ thống phân phối cung cấp cho các vòi phun và máy

nghiền. Than từ kho tổng hợp được vận chuyển vào các két chứa trung gian

trước khi cấp vào máy nghiền. Clinker từ các silô, thạch cao, và phụ gia từ kho

chứa tổng hợp được vận chuyển lên két máy nghiền bằng hệ thống băng tải và

gầu nâng. Từ két máy nghiền, Clinker được cấp vào máy nghiền xi măng (máy

nghiền sơ bộ và máy nghiền bi hai ngăn). Xi măng thành phẩm được vận chuyển

tới 4 silô chứa xi măng bột bằng hệ thống máng khí và gầu nâng.

* Đóng bao và xuất xi măng:

Từ đáy các silô chứa, qua hệ thống cửa tháo liệu xi măng được vận chuyển

tới các két chứa của máy đóng bao hoặc các bộ phận xuất xi măng rời. Hệ thống

máy đóng bao gồm 4 máy đóng bao HAVER kiểu quay 8 vòi với cân định lượng

tự động. Các bao xi măng qua hệ thống băng tải sẽ được vận chuyển tới các máng xuất xi măng.

2.1.5.4 Thực trạng công tác kế toán nguyên vật liệu tại Công ty cổ phần xi

măng vicem Sông Thao

a. Đặc điểm nguyên vật liệu và yêu cầu quản lý tại Công ty Công ty

sử dụng hàng ngàn các nguyên vật liệu cho quá trình

sản xuất. Các nguyên vật liệu này có đặc điểm, tính chất khác nhau do

đó việc quản lý và phân loại là khó khăn. Một số loại NVL như: thạch

cao, đá vôi, đất sét, phụ gia, than dầu… Với số 27

lượng và chủng loại nhiều như vậy việc tổ chức quản lý tình hình thu

mua và sử dụng NVL vào quá trình sản xuất là khó khăn, đòi hỏi phải

có trình độ chuyên môn và trách nhiệm cao của cán bộ nói chung và

cán bộ kế toán nói riêng.

Sản phẩm của Công ty thường được chọn để phục vụ xây dựng

các công trình lớn của đất nước. Chất lượng sản phẩm được người

tiêu dùng, thị trường đánh giá cao. Nguyên vật liệu là một trong những

yếu tố hàng đầu để quyết định chất lượng sản phẩm do đó công tác thu

mua chọn lựa nhà cung cấp và tìm hiểu chất, đánh giá chất lượng là hết sức quan trọng.

Một trong những thuận lợi khi xây dựng Nhà máy và trở thành lợi thế

của Công ty trên thị trường đó là lợi thế về nguyên vật liệu. Địa điểm

của Công ty được đặt sát ngay vùng nguyên vật liệu chính (đá vôi và đất

sét) với trữ lượng lớn. Để phục vụ sản xuất Công ty khai thác đá vôi và

đất sét ngay tại các mỏ cách nhà máy 5 km với khối lượng lớn không

qua nhập kho. Đây là một đặc thù riêng nên tổ chức công tác kế toán có

nhiều khác biệt. So với các khu vực khác, đá vôi và đất sét được khai

thác và sử dụng tại Công ty được đánh giá có chất lượng tốt. Đây rõ

ràng là một lợi thế của Công ty, giảm được chi phí so với việc mua

nguyên vật liệu đồng thời lại được sử dụng NVL với chất lượng tốt do đó

giảm được giá thành có lợi trong cạnh tranh.

Ngoài nguyên vật liệu chính là đá vôi và đất sét được khai thác ở

mỏ. Các nguyên vật liệu chính khác như: thạch cao, đất giàu sắt, đất

phụ gia xi măng gabrô, chất trợ nghiền… được nhập kho dự trữ với

khối lượng lớn. Quá trình xuất kho để sản xuất sản phẩm cũng diễn ra

thường xuyên và liên tục và số lượng NVL xuất kho tuân thủ theo các

định mức kỹ thuật. Các 28

NVL phụ như Bi đạn, gạch chịu lửa, nhớt máy, mỡ máy…nhiều và

phong phú chủng loại. Các phụ tùng thay thế, nhiên liệu rất đa dạng.

Bên cạnh đó còn có hàng nghìn các loại NVL khác phục vụ cho quá

trình sản xuất đòi hỏi Công ty phải xây dựng một hệ thống kho tàng

đầy đủ theo quy định, đảm bảo tiêu chuẩn bảo quản và quản lý các

loại NVL giúp phục vụ sản xuất liên tục không bị gián đoạn và bị ảnh hưởng.

Chi phí nguyên vật liệu là một trong những thành phần của chỉ tiêu

giá thành sản phẩm. Đặc biệt chi phí NVL luôn chiếm tỷ trọng lớn trong

chỉ tiêu giá thành xi măng của Công ty. Với mục tiêu quan trọng là hạ giá

thành, nâng cao lợi nhuận thì việc sử dụng hợp lý, tiết kiệm mà vẫn

đảm bảo chất lượng sản phẩm dựa trên các định mức kỹ thuật đó được

tính toán và dự toán chi phí có ý nghĩa quyết định trong việc thực hiện mục tiêu này.

Trong suốt các giai đoạn từ khâu thu mua, khai thác, bảo quản, quản lý,

xuất kho để phục vụ cho sản xuất sản phẩm đều phải được đảm bảo

chất lượng, tuân thủ quy định chung và đạt hiệu quả kinh tế. Việc xuất

dùng NVL cho sản xuất sản phẩm thường theo định mức do phòng kỹ

thuật quản lý tính toán dựa trên định mức được Hội đồng quản trị phê

duyệt, đồng thời dựa trên kế hoạch khối lượng sản xuất trong kỳ. Quá

trình thu mua NVL dựa trên kế hoạch sản xuất sản phẩm. Chính vì thế

giúp cho Công ty tránh được tình trạng ứ đọng vốn do dự trữ quá

nhiều và đặc biệt là tránh được sự lãng phí trong quá trình sản xuất.

b. Yêu cầu quản lý nguyên vật liệu tại Công ty cổ phần xi măng vicem Sông Thao

NVL là một yếu tố không thể thiếu được của quá trình sản xuất kinh

doanh. Chi phí NVL chiếm tỷ trọng lớn trong tổng chi 29

phí. Vì vậy quản lý tốt khâu thu mua, dự trữ và sử dụng NVL là điều kiện

cần thiết đảm bảo chất lượng, tiết kiệm chi phí, góp phần tăng lợi nhuận cho Công ty.

Do là doanh nghiệp khai thác và chế biến nên công ty ngoài việc

tăng cường trang thiết bị máy móc, phương tiện hiện đại cho khai thác và

sản xuất thì doanh nghiệp còn chú trọng tới công tác quản lý và sử dụng

một cách hiệu quả nhất nguyên vật liệu để làm giảm hao hụt tự nhiên,

tránh mất mát, lãng phí nhằm hạ chi phí và là điều kiện để có thể hạ giá

thành, thu được lợi nhuận cao nhất.

Công tác quản lý nguyên vật liệu ở Công ty cổ phần xi măng

vicem Sông Thao được thực hiện ở cả kho và phòng kế toán. Tại kho,

chỉ quản lý nguyên vật liệu về số liệu về số lượng và chủng loại. Ở

phòng kế toán có nhiệm vụ quản lý cả về số lượng và giá trị. Do đặc

tính, đặc thù của ngành khai khoáng nên công ty ít dự trữ nguyên vật

liệu nhưng khi các xưởng sản xuất có nhu cầu thì công ty tổ chức mua

nguyên vật liệu theo đúng dự toán đề ra. Việc mua và dự trữ nguyên

vật liệu chỉ áp dụng trong trường hợp nguyên vật liệu khan hiếm, hoặc

có dự báo chính xác nguyên vật liệu đó trong thời gian ngắn sẽ tăng

giá. Nhưng nguyên vật liệu chỉ dự trữ trong thời gian ngắn để hạn chế

tình hình ứ đọng vốn, mà vẫn đảm bảo được tiến độ sản xuất của Công ty.

Trong khâu thu mua nguyên vật liệu phải quản lý về khối lượng,

quy cách, chủng loại, giá mua, thuế GTGT được khấu trừ và chi phí

mua. Đồng thời phải thực hiện kế hoạch mua theo đúng tiến độ, thời

gian phù hợp với sản xuất kinh doanh của doanh nghiệp. 30

Trong quá trình bảo quản nguyên vật liệu gồm hệ thống kho tàng

bến bãi phải đáp ứng được yêu cầu kỹ thuật và điều kiện bảo quản phù

hợp của từng loại nguyên vật liệu, bên cạnh đó kế toán phải kiểm tra,

xác định được mức dự trữ phù hợp để có thể giảm lượng nguyên vật

liệu tiêu hao, mất mát trong quá trình bảo quản chưa đưa vào sản xuất

cả về số lượng, chất lượng và giá trị từ đó đảm bảo tiến trình sản xuất

không bị ngừng trệ gián đoạn.

Trong khâu sử dụng NVL cần phải tổ chức tốt việc ghi chép, phản

ánh tình hình xuất dùng và sử dụng NVL. Trên cơ sở đó so sánh với

định mức, dự toán chi phí, đánh giá hiệu quả sử dụng NVL. Từ đó tìm

biện pháp sử dụng NVL, hạ thấp chi phí sản xuất và giá thành sản phẩm

tăng thu nhập cho doanh nghiệp.

Trong khâu dự trữ đòi hỏi DN phải xác định được định mức tối

đa, tối thiểu nhằm đảm bảo cho quá trình sản xuất được tiền hành

thường xuyên không bị ngừng trệ do thiếu NVL hoặc gây tình trạng ứ

đọng vốn do dự trữ quá nhiều.

c. Phân loại nguyên vật liệu và căn cứ phân loại tại Công ty cổ

phần xi măng vicem Sông Thao

Cũng như các doanh nghiệp sản xuất khác với một số lượng NVL

lớn, chủng loại phong phú, Công ty cổ phần xi măng vicem Sông Thao

đã tiến hành phân loại NVL để hạch toán thuận lợi và nâng cao hiệu quả quản lý.

Căn cứ vào nội dung kinh tế và yêu cầu quản trị của Công ty, NVL

được chia thành các loại sau:

- Nguyên, vật liệu chính: Là đối tượng lao động chính cấu thành nên

thực thể sản phẩm như: Đá vôi, đất sét là nguyên liệu do Công ty tự khai

thác tại mỏ đá và mỏ sét; Thạch cao, quặng sắt, 31

xỷ pirit, đá bazan, các loại phụ gia, nguyên vật liệu chính khác do

Công ty mua từ bên ngoài.

- Vật liệu phụ: Tuy không trực tiếp cấu thành nên thực thể sản phẩm

nhưng được kết hợp với nguyên vật liệu chính để hoàn thiện sản phẩm

như vỏ bao. Và các loại vật liệu phụ để đảm bảo cho quá trình sản xuất

cũng như các máy móc hoạt động bình thường và phục vụ cho nhu cầu

kỹ thuật. Gồm có: Vật liệu nổ, nhớt máy, mỡ máy, bi đạn, sắt thép kim

khí các loại, gạch chịu lửa, hoá chất và vật liệu phụ khác…

- Nhiên liệu: Đây là những vật liệu quan trọng nó gồm có các loại tạo

nhiệt năng trong quá trình sản xuất xi măng. Bao gồm: Than cám 4aHG,

Dầu ma Zút, Dầu diezel, xăng, nhiên liệu động lực khác….

- Vật liệu khác: Là các loại chưa được xếp vào các loại trên. Gồm

có các bán thành phẩm mua ngoài, các phế liệu.

Với cách phân loại nói trên đã đáp ứng được yêu cầu hạch toán.

Và để thuận tiện tránh nhầm lẫn trong công tác quản lý và hạch toán.

Trên cơ sở phân loại như trên, Công ty đã phân loại chi tiết hơn các loại

NVL bằng cách xây dựng hệ thống danh điểm cho từng vật tư.

Để thuận lợi cho công tác quản lý và công tác hạch toán NVL

Công ty đã xây dựng hệ thống các danh điểm cho NVL. Và để đáp ứng

được yêu cầu đó, Công ty cổ phần xi măng vicem Sông Thao đã ứng

dụng tin học vào công tác kế toán để giúp cho việc quản lý NVL một

cách chính xác, chặt chẽ. Công ty đã tiến hành mã hoá đối tượng kế

toán là NVL tới từng danh điểm. Vì vậy, danh mục NVL được xây dựng

chi tiết cho hơn 5000 danh điểm NVL khác nhau. Lập danh điểm NVL là quy định, áp 32

đặt cho mỗi NVL một ký hiệu thay thế tên gọi, quy cách của chúng. Có

nhiều cách để xây dựng hệ thống danh điểm NVL hệ thống danh điểm

NVL của Công ty cổ phần xi măng vicem Sông Thao được xây dựng theo

bảng danh mục đã được mã hóa như sau:

Bảng 2.6: Hệ thống danh điểm NVL của Công ty cổ phần

xi măng vicem Sông Thao Mã NVL Mã NVL Tên nguyên vật ĐVT TK NVL ( kế toán ) ( Tại kho ) liệu Chất trợ nghiền 01090001 01090001 Kg 15227 ESE 258 Dầu bôi trơn 02010002 02010002 Lít 15222 Wolfracoat ……. ……. ... ... ..... 15211 0107001 0107001 Đất giàu sắt Tấn 3 Đất phụ gia XM 15211 0108001 0108001 Tấn Gabrô 3 Thạch cao Trung 15211 0104001 0104001 Tấn Quốc 5 15211 02040032 02040032 Gạch chịu lửa Viên 4 Dầu diezel 15211 0302001 0302001 Lít 0,25%S 6 ……… ……… ........ ...... ....... 15231 0301001 0301001 Than cám 4aHG Tấn 1

Với việc phân loại và quản lý tới từng danh điểm và cách thức mã hoá

xây dựng hệ thống danh điểm tương đối khoa học, ta có thể biết được

NVL này thuộc nhóm nào, người quản lý trực tiếp, quy cách chủng loại…

Danh điểm được sử dụng thống nhất giữa các bộ phận quản lý trong

Công ty giúp cho công ty tiết kiệm 33

được nhiều thời gian, chi phí và đạt hiệu quả cao trong quản lý và

công tác kế toán NVL tại Công ty.

2.1.6. Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2018-2020)

Bảng 2.7: Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2018- 2020) TIÊU NĂM SO SÁNH 2018 2019 2020 2019/2018 2020/2019 hàng và cung cấp 596.995.233.743 58.822.925.202 83.752.628.670 10% 142,38 m trừ doanh thu n 596.995.233.743 58.822.925.202 83.752.628.670 10% 142,38 án 541.331.633.655 57.432.308.930 71.664.953.695 11% 124,78 55.663.600.088 1.390.616.272 12.087.674.975 2,49% 869,23 t dộng tài chính 10.642.524.807 1.710.273.517 14.448.669.363 16,07% 844,82 h 135.819.304.331 25.173.527.305 9.242.418.967 19% 36,71 ng 49.305.647.467 2.350.685.500 5.786.943.621 4,77% 246,18 doanh nghiệp 18.958.911.504 2.266.630.206 10.376.432.340 11,95% 457,79 oạt động kinh

-137.777.738.407 -26.659.953.222 1.130.549.410 19% -4,24 c 806.888.171 497.930.993 136.186.673 61,71% 27,35 266.000.329 334.058.166 1.817.474.110 125,59% 544,06 ác 540.887.842 163.872.827 -1.681.287.437 30,3% -1025,97 n kế toán trước

-137.236.850.565 -26.496.080.395 -550.738.027 19% 2,08 hu nhập doanh 34 thuế thu nhập

-137.236.850.565 -26.496.080.395 -550.738.027 19% 2,08 n cổ phiếu

(Nguồn: BCTC 2018,2019,2020) Nhận xét - Giai đoạn 2018-2019:

Năm 2019 doanh thu thuần giảm 538.172.308.541 (giảm 10%), cùng với đó

giá vốn giảm 483.899.324.725 (giảm 11%) so với năm 2018 chứng tỏ công ty

chưa kiểm soát tốt các loại chi phí.

Tốc độ tăng của doanh thu hoạt động tài chính là 16,07% thấp hơn so với tốc

độ tăng của chi phí tài chính là 19% . Chứng tỏ hoạt đông đầu tư của công ty đạt hiệu quả không cao.

Lợi nhuận sau thuế Công ty năm 2019 so với năm 2018 tăng mạnh, cụ thể

tăng 19%, do Công ty đã tập trung đẩy mạnh sản xuất, nâng cao chất lượng sản

phẩm, làm cải thiện giá vốn hàng bán . 35 - Gai đoạn 2019- 2020:

Năm 2020 doanh thu thuần tăng 24.929.703.468 (tăng 142,38%) cùng

với đó giá vốn tăng 14.232.644.765 (tăng 124,78%) so với năm 2019

chứng tỏ công ty đã kiểm soát được các loại chi phí

Tốc độ tăng của doanh thu hoạt động tài chính là 844,82% cao hơn so

với tốc độ của chi phí tài chính là âm 36,71% chứng tỏ hoạt động đầu tư

của công ty đạt hiệu quả khá cao .

Lợi nhuận sau thuế Công ty năm 2020 so với năm 2019 có tăng nhưng

ở mức nhỏ, cụ thể tăng 2,08%, do Công ty chưa tập trung hiệu quả việc

đẩy mạnh sản xuất, nâng cao chất lượng sản phẩm, làm cải thiện giá vốn hàng bán

Hoạt động kinh doanh phụ thuộc vào nhiều yếu tố thị trường , thị

trường tiêu dùng , sự phát triển của ngành xây dựng trong xã hội . Do đó

doanh nghiệp phải có tầm nhìn , có phương pháp tổ chức kinh doanh ,

quản lý chi phí hiệu quả nhất để tăng mục tiêu lợi nhuận trong những năm tới .

2.2 Thực trạng công tác kế toán tại công ty cổ phần xi măng vicem sông Thao

2.2.1 Ưu điểm: - Về bộ máy kế toán:

Nhìn chung bộ máy kế toán của công ty được tổ chức phù hợp với yêu

cầu quản lý. Mô hình kế toán tập trung không ngừng phù hợp với quy mô

sản xuất của Công ty mà còn góp phần đảm bảo sự chỉ đạo kịp thời của

lãnh đạo Công ty với hoạt động sản xuất kinh doanh.

Bộ máy kế toán được tổ chức gọn nhẹ, khoa học, đảm bảo tính hiệu

quả trong công việc nên đã phát huy tính năng động, trong công việc. Việc

bố trí nhân viên kế toán trong công ty như hiện nay đảm bảo cho công

việc kế toán của công ty được tiến hành thuận lợi, công việc kế toán được

phân công một cách hợp lý cho từng nhân viên. Tổ chức công tác kế toán 35

đã đi vào nề nếp tạo điều kiện thuận lợi cho công tác kế toán được tiến

hành nhanh gọn, chính xác, đáp ứng về cơ bản yêu cầu thông tin của lãnh

đạo Công ty. Về tổng thể, tổ chức công tác kế toán nói chung và công tác

kế toán NVL nói riêng tuân thủ đúng chế độ kế toán mới ban hành, phần

nào góp phần nâng cao hiệu quả quản lý.

- Về phương pháp hạch toán hệ thống chứng từ, sổ sách kế toán:

Công ty hạch toán theo hình thức nhật ký chung. Đây là hình thức kế

toán đơn giản, dễ làm, sử dụng ít sổ. Hệ thống chứng từ, sổ sách theo quy

định của Bộ tài chính, chứng từ kế toán được luân chuyển hợp lý với hệ

thống báo cáo tài chính và báo cáo nội bộ được cung cấp kịp thời giúp ban

lãnh đạo Công ty có đầy đủ thông tin giúp cho việc ra quyết định của ban

giám đốc được đúng đắn.

Công ty áp dụng phương pháp kê khai thường xuyên để thực hiện kế

toán hàng tồn kho và kế toán chi tiết vật liệu sử dụng phương pháp thẻ

song song được sử dụng nhất quán trong niên độ kế toán, đáp ứng yêu cầu

theo dõi thường xuyên liên tục một cách tổng hợp tình hình biến động vật

tư. Tại Công ty NVL được phân loại rõ ràng: NVL chính, NVL phụ, nhiên

liệu, phụ tùng thay thế, vật liệu khác.

2.2.2 Những mặt còn hạn chế và nguyên nhân

Qua thời gian thực tập tại Công ty cổ phần xi măng vicem Sông Thao,

từ đó em thấy bên cạnh những ưu điểm cơ bản mà Công ty đã thực hiện

tốt vẫn còn một số hạn chế trong công tác kế toán mà em xin được phép

nêu ra để tìm các giải pháp hoàn thiện. Qua đó em cũng bổ sung thêm

được một số kiến thức cho mình cả trong lý thuyết và thực tiễn.

Trong quá trình quản lý và sử dụng kế toán còn tồn tại những hạn chế sau:

Về bộ máy kế toán: Phòng kế toán chưa có sự luân chuyển công việc

giữa các kế toán viên mà công việc cố định cho từng người. Mỗi kế toán

viên chỉ nắm rõ và hiểu chắc phần hành của mình mà không thể làm thay 36

cho người khác khi có một người đi vắng thì người khác không thể làm

thay công việc của người vắng mặt, do vậy công tác kế toán không được

diễn ra liên tục và công việc bị ứ đọng lại, gây ra sự chậm trễ như nộp báo

cáo thuế, báo cáo tài chính không đúng thời gian quy định…

Về công tác chứng từ sổ sách: Trong quá trình nhập vật tư còn một số

lượng vật tư đã nhập vào kho Công ty và được đưa vào sử dụng trong sản

xuất nhưng về thủ tục hóa đơn và chứng từ vẫn chưa đủ để tiến hành làm

phiếu nhập kho, do đó việc vào sổ sách và báo cáo số lượng vật tư nhập

trong tháng chưa kịp thời. Do các Bộ phận, phòng ban trong Công ty còn

buông lỏng việc cập nhật các chứng từ về nguyên vật liệu…và đôi khi

cũng chưa thật chính xác, chưa thật hợp lý. Do vậy Công ty cần phải đưa

ra chính sách quản lý thật đúng đắn, chặt chẽ để công tác kế toán hoạt

động có hiệu quả hơn, chính xác hơn.

Về tổ chức công tác quản lý, theo dõi NVL: Hiện nay vẫn còn tình

trạng ở 2 kho khác nhau đều có những vật tư giống nhau nên việc mã hóa

vật tư gặp rất nhiều khó khăn, cùng một tên vật tư nhưng lại có hai mã

khác nhau ở 2 kho khác nhau. Để tiện cho việc mã hóa vật tư được chính

xác những thứ vật tư giống nhau cần được đưa về một kho để tiện cho

việc mã hóa, bảo quản, bảo dưỡng, cấp phát được kịp thời, chính xác

không gây ứ đọng vốn.

2.3 Phân tích ma trận SWOT

Cơ hội (O)

Nguy cơ (T) O1- Kinh tế trong nước T1- Sự thâm nhập

phát triển ổn định và thu

thị trường của đối thủ

nhập của người dân ngày cạnh tranh mới từ càng cao. nước ngoài.

O2- Tiềm năng thị trường T2- Sự gia tăng đầu

Ma trận SWOT

xi măng trong nước còn lớn. tư vào sản xuất kinh

O3- Nhu cầu về xây lắp , doanh của các doanh 37

xây dựng , sửa chữa ngày nghiệp hoạt động càng cao. trong lĩnh vực xi măng trong nước. T3- Khả năng cạnh tranh về giá.

Mặt mạnh (S)

Chiến lược SO: Sử dụng

Chiến lược ST: Sử

các điểm mạnh để tận dụng dụng các điểm

cơ hội bên ngoài

mạnh để hạn chế và

né tránh các mối đe

dọa từ môi trường bên ngoài S1- Thương hiệu 1- Sử dụng các điểm Tận dụng điểm

mạnh, được người tiêu mạnh S1, S2, S3, S5, mạnh S3, S4, S5 để dùng tín nhiệm.

S6, S7 để tận dụng các vượt qua đe dọa T1, S2- Mạng lưới phân cơ hội O1, O2, O3 T2, T3 (Chiến lược phối rộng.

(Chiến lược phát triển khác biệt hóa sản S3- Hệ thống máy thị trường). phẩm). móc và dây chuyền sản 2- Sử dụng các điểm xuất hiện đại. mạnh S3, S4, S5 để S4- Hoạt động tận dụng các cơ hội nghiên cứu và phát O2, O3 (Chiến lược triển mạnh. phát triển sản phẩm S5- Tiềm lực tài mới). chính lớn mạnh. 3- Sử dụng điểm mạnh S6- Giá thành sản

S5 để tận dụng cơ hội phẩm hợp lý. O1, O2 (Chiến lược S7- Chất lượng sản phát triển công nghệ phẩm đảm bảo. mới).

Mặt yếu (W)

Chiến lược WO: Khắc

Chiến lược WT: Tối

phục điểm yếu để nắm bắt

thiểu hóa các điểm 38

cơ hội và tận dụng cơ hội

yếu để tránh khỏi

để hạn chế điểm yếu

mối đe dọa W1- Chưa khai thác

Hạn chế điểm yếu W1 để Tối thiểu hóa điểm

hết công suất của thiết tận dụng các cơ hội O1, O2 yếu W1 để tránh đe bị, máy móc.

(Chiến lược nâng cao năng dọa T3, T4 (Chiến W2- Quản lý nguyên lực sản xuất). lược cạnh tranh về vật liệu tồn kho chưa giá). hiệu quả.

Một số giải pháp:

❖ Chiến lược SO: Sử dụng các điểm mạnh để tận dụng cơ hội bên ngoài

1. Chiến lược phát triển thị trường

- Kết hợp S1, S2 và O2: tận dụng thương hiệu tốt để quảng bá, giới thiệu

rộng rãi tới khách hàng đồng thời với mạng lưới phân phối rộng có thể

marketing trực tiếp để thu hút thị phần, thúc đẩy nâng cao doanh số, tiếp

cận khách hàng và mở rộng thị trường khi tiềm năng thị trường xi măng trong nước còn lớn

- Kết hợp S5 và O1: tận dụng tài chính mạnh để nâng cao tổng sản lượng

quốc nội làm nền tảng vươn ra các nước bạn khi thị trường trong nước

dần phát triển để làm bàn đạp

- Kết hợp S3 và O3: tận dụng hệ thống máy móc, dây chuyền hiện đại để

tăng lượng sản phẩm đầu ra ( lượng cung )nhằm giảm giá thúc đẩy lượng

cầu khi cầu về xây dựng, sửa chửa ngày càng cao từ đây dễ dàng mở rộng

thị trường bằng cách tăng đầu ra

- Kết hợp S6, S7 và O2: tận dụng điểm mạnh giá thành hợp lí, chất lượng

dễ dàng tìm kiếm đối tác và nhà phân phối khi cơ hội về thị trường xi

măng trong nước lớn ( có nhiều người buôn bán nhỏ lẻ, có thể làm đại lí cho họ )

2. Chiến lược phát triển sản phẩm mới 39

- Kết hợp S4 và O3 tận dụng điểm mạnh là hoạt động tích cực trong việc

nghiên cứu để tạo ra sản phẩm độc quyền tiện dụng đáp ứng nhu cầu mà

cầu hết các doanh nghiệp khác chưa có để gây ấn tượng, thu hút lượng thị

phần lớn bằng sản phẩm độc quyền khi cơ hội là nhu cầu xây dựng và sửa chữa tăng

- Kết hợp S3 và O3: tận dụng điểm mạnh về thiết bị hiện đại để sản xuất ra

nhiều sản phẩm hơn, chất lượng lớn khi nhu cầu về xây dựng, sửa chửa tăng

- Kết hợp S5 và O2: tận dụng tài chính mạnh để nâng cao chất lượng đầu

vào như đội ngũ nghiên cứu giỏi, lao động tốt, nguyên – vật liệu tốt... để

tăng chất lượng sản phẩm nhằm khai thác tối đa cơ hội, trở thành người

dẫn đầu khi cơ hội là tiềm năng thị trường xi măng còn lớn

3. Chiến lược phát chiển công nghệ mới

- Kết hợp S5 và O1: tận dụng tài chính mạnh để quảng bá, chiến lược

marketing trong thời đại 4.0 để dễ dàng tìm kiếm khách hàng khi thu nhập

người dân tăng và kinh tế ổn định

- Kết hợp S5 và O2: tận dụng tài chính mạnh để nhập các đầu vào công

nghệ hiện đại như máy móc điều khiển từ xa, các trang thiết bị hiện đại để

sản xuất ra lượng đầu ra lớn và chất lượng, khai thác tối đa cơ hội khi

tiềm năng thị trường xi măng trong nước phát triển mạnh

❖ Chiến lược ST: Sử dụng các điểm mạnh để hạn chế và né tránh các

mối đe dọa từ môi trường bên ngoài

- Kết hợp S3 và T3: tận dụng hệ thống và dây chuyền sản xuất hiện đại để

sản xuất nhiều đầu ra hơn, chất lượng hơn đồng thời giảm giá mạnh do

sản xuất nhiều hơn tạo ưu điểm và ưu thế hơn so với các doanh nghiệp

khác làm giảm nguy cơ bị cạnh tranh về giá

- Kết S4 với T1: tận dụng họa động nghiên cứu mạnh để tạo ra sản phẩm

độc quyền nhằm giữ chân khách hàng, sản phẩm đáp ứng thỏa mãn cho

khách hàng hơn nhằm giảm nguy cơ, mối đe dọa từ đối thủ nước ngoài 40

- Kết hợp S5 với T2: tận dụng tài chính để nhập đầu vào chất lượng, đồng

thời tạo lượng đầu ra nhiều hơn tiêu chuẩn hơn, sản phẩm tốt, hoặc có thể

marketing thương hiệu để tạo điểm nhấn trong lòng khách hàng giảm

nguy cơ bị mất khách hàng khi các doanh nghiệp cùng ngành đẩy mạnh

đầu tư trong hoạt động sản xuất kinh doanh

❖ Chiến lược WO: Khắc phục điểm yếu để nắm bắt cơ hội và tận dụng

cơ hội để hạn chế điểm yếu:

- Kết hợp W1 và O1, O2: khắc phục điểm yếu bằng cách thuê thêm lao

động, cho lao động động tăng ca hoặc làm thêm giờ nhằm tận dụng cơ

hội thu nhập dân chúng tăng và kinh tế ổn định đồng thời tiềm năng thị

trường xi măng trong nước tăng nhằm thúc đẩy cung, cũng như nâng cao năng suất bình quân.

❖ Chiến lược WT: Tối thiểu hóa các điểm yếu để tránh khỏi mối đe dọa:

- Kết hợp W1 để tránh T3,T4: thuê thêm lao động hoặc cho lao động làm

thêm giờ nhằm tạo ra năng suất bình quân lớn lớn, tăng lượng đầu ra khi

năng suất lớn sẽ dễ dàng giảm giá thành và né tránh nguy cơ bị mất khách

hàng do cạnh tranh về giá hay sự gia tăng đầu tư vào sản xuất kinh doanh

của doanh nghiệp cùng ngành 41

PHẦN 3: KẾT LUẬN VÀ KIẾN NGHỊ

3.1 Kết luận

Trong khoảng thời gian thực tập tại Công ty cổ phần xi măng

Vicem Sông Thao, tuy thời gian không nhiều nhưng dưới sự chỉ bảo,

hướng dẫn tận tình của các cô chú, anh chị Phòng Tài chính - kế toán và

GVHD: TS. Nguyễn Hải Núi, chúng em đã có được những kinh nghiệm

thực tiễn quý báu qua việc tìm hiểu các đặc điểm, tình hình khinh doanh

của công ty. Từ đó phần nào nắm bắt được phần nào những công việc cần

phải làm đối với một phần hành kế toán.

Nhìn lại kết quả đạt được và so sánh với những mục tiêu đặt ra ban

đầu cho bài báo cáo cũng như quá trình thực tập thì bài báo cáo đã hoàn

thành hầu như tất cả những mục tiêu ban đầu đề ra. Cụ thể:

Qua việc tìm hiểu về đặc điểm và tình hình kinh doanh của công ty,

chúng em đã biết thêm về bộ máy quản lý, cách thức làm việc của đơn vị

là như thế nào. Thấy được đơn vị có bộ máy tổ chức gọn nhẹ, phù hợp với

quy mô của doanh nghiệp. Nhóm em đã mạnh dạn đưa ra một số ý kiến

với nguyện vọng hoàn thiện hơn nữa trong việc nâng cao hiệu quả hoạt

động sản xuất kinh doanh.

Khi tìm hiểu các chứng từ, báo cáo tài chính 3 năm gần nhất của

công ty, chúng em đã nắm bắt được thêm các thông tin về tình hình tài sản

ngắn hạn , dài hạn và nguồn vốn, kết quả hoạt động kinh doanh của công

ty trong 3 năm và qua đó rút ra những so sánh và nhật xét.

Tìm hiểu về đặc điểm hoạt động sản xuất kinh doanh của công ty cổ

phân xi măng vicem sông Thao chúng em đã biết thêm về quy trình hoạt

động và sản xuất của một nhà máy xi măng. Công ty cổ phần xi măng

vicem Sông Thao có nhiệm vụ sản xuất xi măng nhằm phục vụ khách

hàng thông qua các Nhà phân phối chính. Trên thực tế công ty gặp phải sự 42

cạnh tranh của các thương hiệu vốn có trên thị trường. Chính vì vậy mà để

thu hút khách hàng công ty không ngừng nâng cao chất lượng, uy tín của

sản phẩm, tiết kiệm chi phí, hạ giá thành sản phẩm. Sản phẩm tiêu thụ chủ

yếu của Công ty là: Clinker, xi măng rời, xi măng bao.

Nắm bắt được công tác kế toán trong doanh nghiệp cần có những gì( Tìm

hiểu được hình thức sổ kế toán áp dụng tại Công ty, Biết thêm về các chứng từ,

các tài khoản, hệ thống báo cáo, phần mềm kế toán mà công ty sử dụng, phương

pháp hạch toán hàng tồn kho, thực trạng công tác kế toán NVL....). Trong quá

trình hạch toán của công ty mọi kế toán viên từ kế toán NVL, kế toán tiền

lương,... đến kế toán trưởng đều phải chịu trách nhiệm về phần hành kế toán của

mình. Tạo thành các mắt xích quan trọng trong dây chuyền hạch toán nhằm đảm

bảo thu nhận chứng từ và cung cấp thông tin về các hoạt động kinh tế tài chính

của công ty một cách đầy đủ, chính xác và kịp thời.

3.2 Kiến nghị

Trên cơ sở tìm hiểu khái quát chung về Công ty và tình hình thực tế tại

Công ty cổ phần xi măng vicem Sông Thao, nhóm em xin mạnh dạn đề xuất một

số giải pháp nhằm khắc phục những hạn chế còn tồn tại. Các giải pháp chủ yếu bao gồm:

Hoàn thiện hơn nữa công tác kế toán của doanh nghiệp để kế toán thực hiện

tốt chức năng là công cụ quản lý đắc lực của doanh nghiệp.

Luôn đi sát, kiểm tra thường xuyên tình hình sản xuất kinh doanh. Từ đó

phát hiện những khó khăn để có những giải pháp kịp thời, đúng đắn.

Quan tâm hơn nữa nhu cầu của doanh nghiệp về vốn, công nghệ và của

nhân viên về vật chất cũng như tinh thần để nâng cao hiệu quả kinh doanh.

Công ty cần có sự luân chuyển công việc giữa các kế toán viên, nâng cao

trình độ nhân viên và thay đổi tác phong làm việc cho nhân viên

Trong đó vấn đề quan trọng nhất là Công ty phải không ngừng tạo điều

kiện cho đội ngũ kế toán được học hỏi cập nhật các quyết định mới và nâng cao

trình độ để việc hạch toán được chính xác, kịp thời, đúng quy định. 43

DANH MỤC TÀI LIỆU THAM KHẢO

1. Giáo trình Nguyên lý kế toán. Học Viện Nông nghiệp Việt Nam.

2. Giáo trình Kế toán tài chính 1. Trường Học Viện Nông nghiệp Việt Nam.

2. Giáo trình Kế toán tài chính 2. Trường Học Viện Nông nghiệp Việt Nam.

4. Bộ Tài chính. Chuẩn mực Kế toán Việt Nam.

5. Bộ Tài chính. Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp.

6. Chính phủ. Nghị định số 51/2013/NĐ-CP ngày 14/5/2013.

7. Các tài liệu về tình hình hoạt động kinh doanh của công ty Cổ Phần xi măng vicem sông Thao.

8. Phòng tổ chức lao động Công ty Cổ Phần xi măng vicem sông Thao. Báo cáo

tình hình lao động năm 2018, 2019, 2020.

9. Thông tin Công ty Cổ Phần xi măng vicem sông Thao, Website: http://ximangsongthao.com.vn 44 45 i

Tài liệu liên quan:

-