Thực tập giáo trình 2 - Kế toán bán hàng | Học viện Nông nghiệp Việt Nam

Bài báo cáo này tập trung vào việc phân tích thực trạng kế toán bán hàng và đề xuất giải pháp nhằm hoàn thiện kế toán bán hàng cho công ty. Nó cũng tổng hợp một số cơ sở lý luận về kế toán bán hàng trong doanh nghiệp.

Môn: Kế toán và Quản trị kinh doanh 32 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH ---------****---------

THỰC TẬP GIÁO TRÌNH 2

ĐỀ TÀI: KẾ TOÁN BÁN HÀNG TẠI CÔNG TY TNHH

CUNG CẤP ĐIỆN TỬ - VIỄN THÔNG NGỌC TRANG

Danh sách sinh viên nhóm 109 ST Họ Mã sinh Chuyên và Tên Ngành T viên ngành 1 Nguyễn Thị Thu Hiền 652042 Kế toán Kế toán 2 Nguyễn Hương Giang 654160 Kế toán Kế toán 3 Nguyễn Ngọc Thanh Mai 651372 Kế toán Kế toán 4 Nguyễn Thị Ngọc Mai 650447 Kế toán Kế toán

NGƯỜI HƯỚNG DẪN: TS.LẠI PHƯƠNG THẢO

HÀ NỘI - 2023

LỜI CẢM ƠN

Bốn tuần thực tập ngắn ngủi là cơ hội cho nhóm em tổng hợp và hệ thống

hóa lại những kiến thức đã học, đồng thời kết hợp với thực tế để nâng cao kiến

thức chuyên môn. Tuy chỉ có bốn tuần thực tập, nhưng qua quá trình thực tập,

nhóm em đã mở rộng tầm nhìn và tiếp thu rất nhiều kiến thức thực tế. Từ đó

nhóm em nhận thấy việc cọ sát thực tế là vô cùng quan trọng – nó giúp sinh viên

xây dựng nền tảng lý thuyết được học ở trường vững chắc hơn. Trong quá trình

thực tập, từ chỗ còn bỡ ngỡ cho đến thiếu kinh nghiệm, nhóm em đã gặp phải rất

nhiều khó khăn nhưng với sự giúp đỡ của quý thầy cô khoa Kế toán và Quản trị

kinh doanh và sự nhiệt tình của các cô chú, anh chị trong công ty TNHH cung

cấp điện tử - viễn thông Ngọc Trang đã giúp nhóm em có được những kinh

nghiệm quý báu để hoàn thành tốt kì thực tập này cũng như viết lên bài báo cáo.

Nhóm em xin chân thành cảm ơn

Lời đầu tiên cho nhóm em được gửi lời cảm ơn chân thành nhất đến quý

thầy, cô giáo trong khoa Kế toán & Quản trị Kinh doanh, Học viện Nông Nghiệp

Việt Nam, Bộ môn Kế toán đã tận tình hướng dẫn em trong suốt quá trình làm

báo cáo khóa luận tốt nghiệp.

Em cũng xin trân trọng cảm ơn Ban lãnh đạo Công ty TNHH cung cấp điện

tử - viễn thông Ngọc Trang đã tạo điều kiện cho nhóm em có cơ hội được thực

tập tại Công ty, đặc biệt là các anh chị trong phòng kế toán đã dành thời gian

hướng dẫn, chỉ bảo tận tình cho nhóm em.

Đặc biệt em xin gửi lời cảm ơn sâu sắc đến T.S Lại Phương Thảo - Giảng

viên khoa Kế toán & Quản trị kinh doanh đã tận tâm, dành nhiều thời gian

hướng dẫn để nhóm em có thể hoàn thành bài báo cáo này.

Vì thời gian và kiến thức còn hạn hẹp nên bài báo cáo không thể tránh khỏi

những thiếu sót, rất mong sự góp ý của quý thầy, cô để nhóm em rút kinh

nghiệm và hoàn thành tốt hơn

Nhóm em xin chân thành cảm ơn! MỤC LỤC

LỜI CẢM ƠN ..................................................................................................... i

MỤC LỤC.......................................................................................................... ii

DANH MỤC BẢNG ......................................................................................... iv

DANH MỤC CHỨNG TỪ ................................................................................. v

DANH MỤC MẪU SỐ ..................................................................................... vi

PHẦN I MỞ ĐẦU ........................................................................................... 1

1.1. Đặt vấn đề ................................................................................................... 1

1.2. Mục tiêu nghiên cứu .................................................................................... 2

1.2.1. Mục tiêu chung ......................................................................................... 2

1.2.2. Mục tiêu cụ thể ......................................................................................... 2

1.3. Đối tượng và phạm vi nghiên cứu ................................................................ 2

1.3.1. Đối tượng nghiên cứu ............................................................................... 2

1.3.2 Phạm vi nghiên cứu ................................................................................... 2 1.4. Cơ sở lí thuyết và phương pháp nghiên cứu….

……………………………...2

1.4.1. Cơ sở lý thuyết ......................................................................................... 3 1.4.1.1. Một số khái ....... niệm cơ bản…

................................................. 3 1.4.1.2. Đặc điểm của hoạt động kinh doanh thương mại ........................ 3

1.4.1.3. ý nghĩa, vai trò, nhiệm vụ của kế toán bán hàng………………………… 4

1.4.1.4. Các phương thức bán hàng……………………………………………… 6 1.4.1.5. Các phương thức thanh toán…

.......................................... 8 1.4.1.6. Tổ chức công tác kế toán bán hàng…

.......................................... 9 1.4.2. Phương pháp nghiên cứu….

……………………………………………...17 1.4.2.1. Phương pháp thu thập số liệu…

......................................... 17 1.4.2.2. Phương pháp xử lí, phân tích số liệu…

.................................... 18

PHẦN II KẾT QUẢ NGHIÊN CỨU ............................................................. 19

2.1 Đặc điểm địa bàn nghiên cứu ...................................................................... 19

2.1.1 Quá trình hình thành và phát triển ............................................................ 19

2.1.2. Đặc điểm hoạt động kinh doanh .............................................................. 20

2.1.3. Đặc điểm tổ chức bộ máy kế toán và hình thức kế toán tại Công ty… .... 21

2.1.4. Tình hình cơ bản của Công ty qua 3 năm 2020-2022… ......................... 24

2.1.4.1. Tình hình lao động… .......................................................................... 24

2.1.4.2. Tình hình tài sản nguồn vốn… ............................................................. 27

2.1.4.3. Kết quả kinh doanh… .......................................................................... 30

2.2 Thực trạng kế toán bán hàng tại công ty TNHH cung cấp điện tử - viễn thông

Ngọc Trang ...................................................................................................... 33

2.2.1. Đặc điểm hàng hóa của công ty ảnh hưởng tới kế toán bán hàng tại Công

ty TNHH cung cấp điện tử - viễn thông Ngọc Trang ........................................ 33

2.2.2 Thực trạng kế toán bán hàng tại TNHH cung cấp điện tử - viễn thông Ngọc

Trang ................................................................................................................ 34

2.3 Môṭ số giải pháp đề xuất nhằm nâng cao công tác kế toán bán hàng tại Công

ty TNHH cung cấp điện tử - viễn thông Ngọc Trang ........................................ 44

2.3.1 Đánh giá công tác kế toán bán hàng tại Công ty ........................................... 44

2.3.2 Môṭ số giải pháp đề xuất nhằm nâng cao công tác kế toán bán hàng tại

Công ty TNHH cung cấp điện tử- viễn thông Ngọc Trang ................................ 47

PHẦN III KẾT LUẬN ..................................................................................... 48

3.1 Kết luận ...................................................................................................... 48

3.2 Kiến nghị .................................................................................................... 49

TÀI LIỆU THAM KHẢO ................................................................................ 50

DANH MỤC BẢNG

Bảng 2.1. Tình hình lao động của công ty trong 3 năm (2020-2022)................. 24

Bảng 2.2. Tình hình Tài sản và Nguồn vốn của công ty qua 3 năm (2020-2022)

. ........................................................................................................ 27

Bảng 2.3. Tình hình kết quả kinh doanh của công ty qua 3 năm (2020-2022)

. ........................................................................................................ 30

DANH MỤC CHỨNG TỪ

Mẫu chứng từ 2.1. Phiếu xuất kho .................................................................... 35

Mẫu chứng từ 2.2. Hóa đơn GTGT ................................................................... 36

Mẫu chứng từ 2.3: Giấy báo có......................................................................... 37

Mẫu chứng từ 2.4. Phiếu xuất kho… ................................................................ 40

DANH MỤC MẪU SỐ

Mẫu số 2.1. Sổ cái TK 511 ............................................................................... 38

Mẫu sổ 2.2: Sổ cái TK 632 ............................................................................... 41

Mẫu sổ 2.3. Sổ cái TK 642 ............................................................................... 44 PHẦN I MỞ ĐẦU

1.1. Đặt vấn đề

Ngày nay, nền kinh tế Việt Nam đang phát triển theo xu thế toàn cầu hóa và

hội nhập với trình độ phát triển ngày càng cao của kinh tế thế giới. Mỗi doanh

nghiệp là một tế bào và là một bộ phận quan trọng trong tăng trưởng kinh tế

của một quốc gia. Hoạt động kinh doanh của các thành phần này ngày càng trở

nên đa dạng, phong phú và năng động, ngày càng đòi hỏi phải có pháp luật

quản lý của các quốc gia, các biện pháp kinh tế phù hợp và một trong những

công cụ quản lý, trong đó khoa học hữu hiệu hàng đầu là kế toán. Cùng với sự

phát triển không ngừng của nền kinh tế, kế toán cũng không ngừng phát triển

và hoàn thiện về nội dung, phương pháp và hình thức tổ chức để đáp ứng nhu

cầu quản lý ngày càng lớn của các doanh nghiệp và các chủ thể xã hội.

Thực tế cho thấy doanh nghiệp nào cũng mong muốn sản phẩm của mình

tiêu thụ được và thu được lợi nhuận cao nhất sau khi trừ đi các chi phí liên

quan. Vì vậy, quá trình bán hàng không thể tách rời việc xác định kết quả hoạt

động của doanh nghiệp. Vì vậy kế toán bán hàng và xác định kết quả hoạt động

kinh doanh đã trở thành công cụ hữu hiệu để quản lý hoạt động sản xuất kinh

doanh của doanh nghiệp. Thông tin kế toán kế toán doanh thu, chi phí giúp nhà

quản trị hiểu được chính xác tình hình hoạt động kinh doanh của doanh nghiệp,

để từ đó đưa ra các quyết định quản lý phù hợp, nâng cao hiệu quả sản xuất

kinh doanh của doanh nghiệp.

Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang là đơn vị thương

mại, với hoạt động bán hàng là hoạt động chính của đơn vị. Sản phẩm hàng hóa

của công ty đa dạng chủng loại, mẫu mã, kích thước. Công tác kế toán bán hàng

tại công ty đóng vai trò quan trọng trong việc cung cấp đầy đủ thông tin cho nhà

quản lý, giúp cho nhà quản lý phân tích đánh giá, lựa chọn phương án kinh

doanh có hiệu quả nhằm phục vụ tốt cho khách hàng và đứng vững trên thị trường.

Nhận thức được điều này cùng những kiến thức đã tiếp thu được tại trường

kết hợp với thời gian thực tập tại Công ty TNHH cung cấp điện tử - viễn thông

Ngọc Trang nên em đã lựa chọn và nghiên cứu đề tài: “Kế toán bán hàng tại

Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang”.

1.2. Mục tiêu nghiên cứu

1.2.1. Mục tiêu chung

Phân tích thực trạng kế toán bán hàng tại Công ty, qua đó đưa ra các giải pháp

nhằm hoàn thiện kế toán bán hàng cho Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang

1.2.2. Mục tiêu cụ thể

Tổng hợp một số cơ sở lý luận về kế toán bán hàng trong doanh nghiệp

Phân tích thực trạng kế toán bán hàng tại Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang.

Đánh giá, đề xuất giải pháp nhằm hoàn thiện kế toán bán hàng cho Công ty.

1.3. Đối tượng và phạm vi nghiên cứu

1.3.1. Đối tượng nghiên cứu

Công tác kế toán bán hàng tại Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang.

1.3.2 Phạm vi nghiên cứu

1.3.2.1 Nội dung:

Đề tài tập trung nghiên cứu về kế toán bán hàng tại Công ty TNHH cung

cấp điện tử - viễn thông Ngọc Trang, trong đó tập trung vào các nội dung cụ thể

kế toán doanh thu bán hàng; kế toán giá vốn hàng bán, chi phí bán hàng, các

khoản giảm trừ doanh thu

1.3.2.2.Không gian

Đề tài được thực hiện tại Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang

Địa chỉ: Phòng 205 Tầng 2 tòa nhà MHDI 86 Lê Trọng Tấn – Khương Mai – Thanh Xuân – Hà Nội

1.3.2.3.Thời gian

Thời gian nghiên cứu: 20/02/2023 – 19/03/2023

Thu thập số liệu phân tích: Số liệu từ năm 2020 – 2022

1.4. Cơ sở lý thuyết và phương pháp nghiên cứu

1.4.1. Cơ sở lý thuyết

1.4.1.1. Một số khái niệm cơ bản

Bán hàng tuy là khâu cuối cùng trong quá trình hoạt động kinh doanh của

một doanh nghiệp thương mại nhưng nếu thực hiện không tốt việc bán hàng thì

mọi cố gắng của doanh nghiệp trong các giai đoạn trươc trở nên vô nghĩa. Quá

trình bán hàng sẽ quyết đến khả năng tài chính , khả năng thu hồi vốn để thực

hiện tái sản xuất ở doanh nghiệp (Nguyễn Phúc Sinh – 2019)

Quá trình bán hàng là quá trình doanh nghiệp chuyển quyền sở hữu về hàng

hoá , dịch vụ cho khách hàng ,đồng thời là quá trình trao đổi để thực hiện giá trị

của hàng , tức là chuyển vốn của doanh nghiệp từ hình thức hàng hoá sang hình

thái tiền tệ . ( Nguyễn Thị Thủy – 2017)

Quá trình bán hàng ở các doanh nghiệp nói chung và doanh nghiệp thương

mại nói riêng có những đặc điểm chính sau đây:

Có sự trao đổi mua bán, thỏa thuận giữa người mua và người bán, người

bán đồng ý bán, người mua đồng ý mua, họ trả tiền hoặc chấp nhận trả tiền

Có sự thay đổi quyền sở hữu về hàng hóa, người bán mất quyền sở hữu,

người mua có quyền sở hữu hàng hóa đã mua bán. Trong quá trình tiêu thụ hàng

hóa, các doanh nghiệp cung cấp cho khách hàng một khối lượng hàng hóa và

nhận lại của khách hàng một khoản gọi là doanh thu bán hàng.

1.4.1.2. Đặc điểm của hoạt động kinh doanh thương mại

Theo Đặng Thị Loan (2006) Hoạt động kinh doanh thương mại là hoạt

động lưu thông phân phối hàng hoá trên thị trường buôn bán hàng hoá của từng

quốc gia riêng biệt hoặc giữa các quốc gia với nhau. Hoạt động thương mại có

đặc điểm chủ yếu sau :

+ Lưu chuyển hàng hoá gồm hai giai đoạn: Mua hàng và bán hàng qua

khâu chế biến làm thay đổi hình thái vật chất của hàng .

+ Đối tượng kinh doanh thương mại là các loại hàng hoá phân theo từng nghành hàng :

Hàng vật tư, thiết bị (tư liệu sản xuất – kinh doanh );

Hàng công nghệ phẩm tiêu dùng;

Hàng lương thực , thực phẩm chế biến.

Quá trình lưu chuyển hàng hoá được thực hiện theo hai phương thức bán

buôn và bán lẻ , trong đó : Bán buôn là bán hàng hoá cho các tổ chức bán lẻ tổ

chức sản xuất , kinh doanh , dịch vụ hoặc các đơn vị xuất khẩu để tiếp tục quá

trình lưu chuyển của hàng ; bán lẻ là bán hàng cho người tiêu dùng cuối cùng.

1.4.1.3. Ý nghĩa, vai trò, nhiệm vụ của kế toán bán hàng * Ý nghĩa

Qúa trình sản xuất luôn gắn liền với quá trình tiêu thụ sản phẩm: sản xuất là

khâu trực tiếp sáng tạo ra của cải vật chất, sáng tạo ra giá trị mới. Bán hàng là

khâu cuối cùng của một chu kỳ sản xuất kinh doanh, có hoàn thành tốt khâu này

thì doanh nghiệp mới có điều kiện để bù đắp các chi phí về lao động sống và lao

động vật hoá đã bỏ ra trong khâu sản xuất, đảm bảo cho quá trình tái sản xuất

được mở rộng ( Trương Thị Thủy – 2010)

Trong nền kinh tế thị trường hiện nay, có sự quan tâm hàng đầu của các

doanh nghiệp là làm thế nào để sản phẩm, hàng hoá, dịch vụ của mình được tiêu

thụ trên thị trường và được thị trường chấp nhận về mặt giá cả, chấtlượng…Tiêu

thụ sản phẩm được hay không có nghĩa sống còn đối với các doanh nghiệp.

Thực hiện tốt quá trình bán hàng là doanh nghiệp có thể tồn tại và phát

triển. Nên doanh nghiệp cung cấp sản phẩm hàng hoá kịp thời, đúng qui cách,

phẩm chất và số lượng sẽ làm tăng uy tín cho lợi nhuận cho doanh nghiệp.

* Vai trò

Theo Ngô Thế Chi và Trương Thị Thủy (2008)

Bán hàng đóng một vai trò rất quan trọng không chỉ đối với bản thân mỗi

doanh nghiệp và với cả sự phát triển chung của toàn bộ nền kinh tế xã hội.

Đối với doanh nghiệp, hoạt động bán hàng chính là điều kiện quyết định

giúp doanh nghiệp tồn tại và phát triển, thông qua nghiệp vụ bán hàng doanh

nghiệp tạo được doanh thu, nhanh chóng thu hồi vốn kinh doanh đồng thời tạo

ra lợi nhuận. Lúc này doanh nghiệp có điều kiện để thực hiện phân phối lợi ích

vật chất giữa doanh nghiệp với Nhà nước, doanh nghiệp với người lai động hoặc

doanh nghiệp với chủ doanh nghiệp hay nói cách khác là để phân phối hài hòa 3 lợi ích:

+ Lợi ích của Nhà nước thông qua các khoản thuế và lệ phí

+ Lợi ích của doanh nghiệp thông qua lợi nhuận

+ Lợi ích của người lao động thông qua tiền lương và các khoản ưu đãi

Đối với nền kinh tế quốc dân thì việc thực hiện tốt khâu bán hàng là điều

kiện để kết hợp chặt chẽ giữa lưu thông hàng hóa và lưu thông tiền tệ, thực hiện

chu chuyển tiền mặt, ổn định và củng cố giá trị đồng tiền, là điều kiện để ổn

định và nâng cao đời sống của người lao động nói riền và toàn xã hội nói chung.

* Nhiệm vụ

Để thực sự là công cụ cho qua trình quản lý, kế toán bán hàng phải thực

hiện tốt và đầy đủ các quy định sau:

+ Tổ chức kế toán để phản ánh và ghi chép đầy đủ, kịp thời, chính xác tình

hình hiện có và có sự biến động của từng loại hàng hóa theo chỉ tiêu số lượng,

chất lượng, chủng loại và giá trị

+ Phản ánh và ghi chép đầy đủ, kịp thời và chính xác các khoản doanh thu,

các khoản giảm trừ doanh thu và chi phí cuat từng hoạt động trong doanh

nghiệp. Đồng thời theo dõi và đôn đốc các khoản phải thu của khách hàng

+ Phản ánh, tính toán chính xác kết quả của hoạt động bán hàng. Kiểm tra,

giám sát tình hình thực hiện kết quả bán hàng và tình hình thực hiện kết quả bán

hàng và tình hình thực hiện với nghĩa vụ Nhà nước

+ Cung cấp thông tin chính xác, trung thực và đầy đủ về tình hình bán hàng

và kết quả bán hàng phục vụ cho việc lập báo cáo tài chính và định kỳ phân tích

hoạt động kinh tế liên quan đến quá trình bán hàng phục vụ cho công tác quản lý doanh nghiệp.

Từ những thông tin trên, bộ phận kế toán sẽ cung cấp kịp thời, chính xác,

đầy đủ cho nhà quản lý để nắm bắt tình hình thực tế của doanh nghiệp. Đồng

thời giúp cho nhà quản lý có giải pháp thúc đẩy quá trình bán hàng của đơn vị,

nâng cao hiệu quả kinh doanh…

* Chứng từ và lưu chuyển chứng từ

Theo Nguyễn Thị Tâm và Nguyễn Xuân Tiến (2014) - mọi nghiệp vụ kinh

tế, tài chính phát sinh đều phải lập chứng từ và chỉ lập một lần cho mỗi nghiệp

vụ đó. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo mẫu quy định

❖ Chứng từ sử dụng trong bán hàng

- Hóa đơn GTGT (Hóa đơn đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ) - Phiếu xuất kho

- Phiếu thu hoặc giấy báo Có

- Giấy xác nhận nợ (nếu có)

- Bảng kê thanh toán nợ….

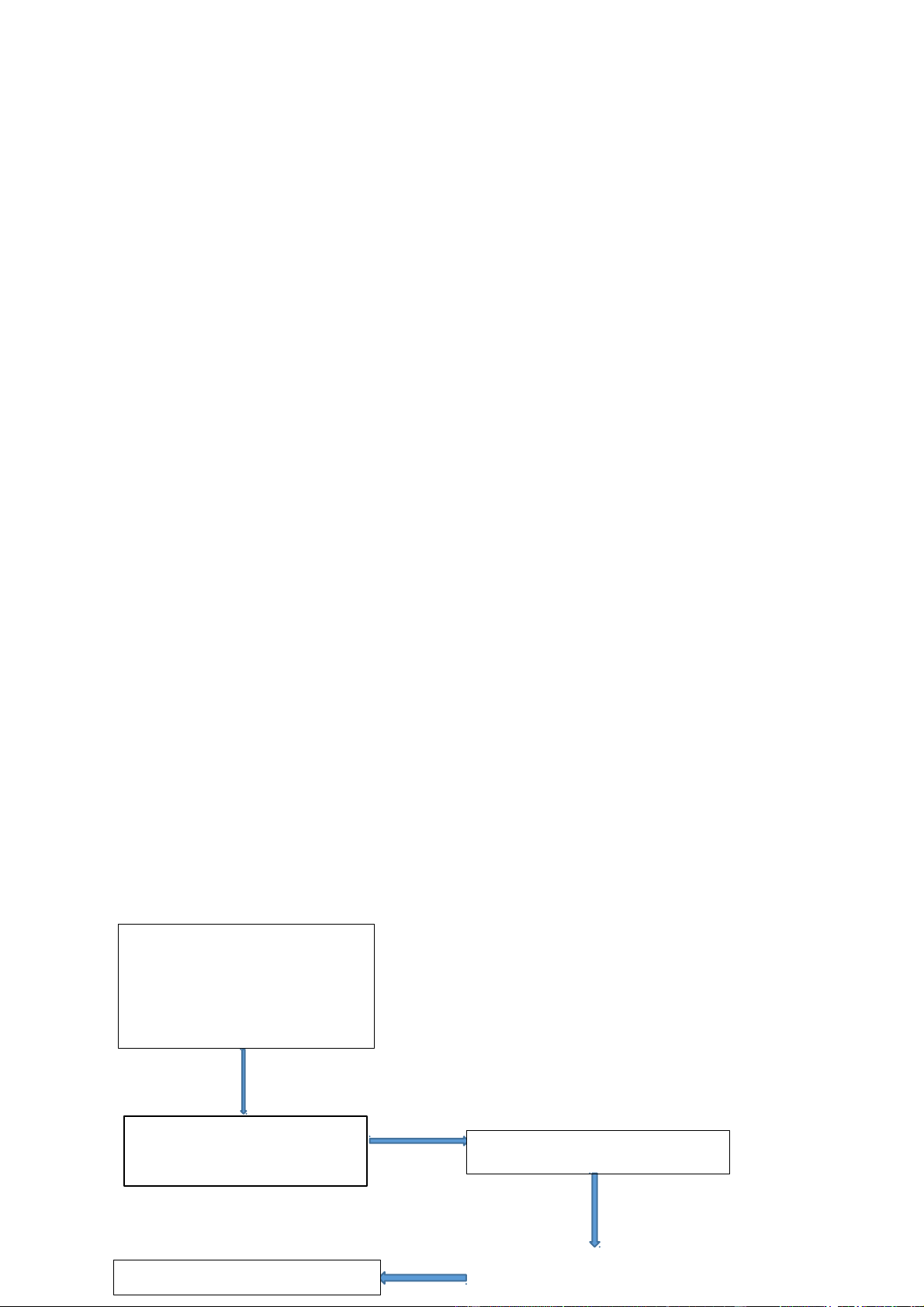

* Sơ đồ luân chuyển chứng từ trong hoạt động bán hàng của Công ty

Để đảm bảo cho việc luân chuyển chứng từ được nhanh và phù hợp cần phải

tổ chức xác định rõ chức trách, nhiệm vụ của từng bộ phận liên quan đến sử

dụng chứng từ nhằm giảm bớt các thủ tục không cần thiết Gặp mặt xem hợp đồng bán hàng. Gửi báo giá sản phẩm Lập phiếu xuất kho và Xuất kho hàng hóa hóa đơn Thanh toán hang hóa Giao hàng bán

Sơ đồ 1.1: Lưu đồ luân chuyển chứng từ trong nghiệp vụ bán hàng

(Nguồn: Nguyễn Thị Tâm, 2014)

Bước 1: Công ty sử dụng hợp đồng bán hàng nhằm hai bên có sự kí kết

thương lượng về giá cả và các điều khoản trong hợp đồng. Hợp đồng bán hàng

là chứng từ phổ biến và quan trọng đối với mọi hoạt động giao dịch để đảm bảo

tính pháp lý trong quá trình kinh doanh.

Bước 2: Căn cứ vào số lượng đơn hàng trên hợp đồng đã được xác nhận,

bên kho xác nhận số lượng hàng và lập phiếu xuất kho và hóa đơn.

Bước 3: Xác nhận số lượng hàng trên phiếu xuất, hàng sẽ được soạn đầy đủ

để giao đến khách hàng. đơn hàng sẽ được vận chuyển đến địa điểm cần giao hàng

Bước 4: Đơn hàng được vận chuyển đến địa điểm xác nhận, bên vận

chuyển đưa giấy kí kết bàn giao hàng hóa cho khách hàng nhằm xác nhận đơn

hàng đã được bàn giao đầy đủ sau khi khách hàng kiểm tra số lượng sản phẩm.

Bước 5: Khách hàng sẽ trả tiền theo như trong hợp đồng đã ghi

1.4.1.4. Các phương thức bán hàng

* Phương thức bán buôn

Là phương thức bán hàng hoá thông qua người mua trung gian để họ trực

tiếp vận chuyển bán cho người tiêu dùng hoặc nhà sản xuất. Phương thức này

giúp doanh nghiệp có khả năng thu hồi vốn nhanh chóng nhờ khối lượng hàng

hoá tiêu thụ nhiều song cũng có rủi ro bị chiếm dụng vốn vì doanh nghiệp không

trực tiếp thực hiện giao dịch kinh tế với người bán mà chỉ qua trung gian nên có

khả năng bên mua thiếu thiện chí hoặc chậm thanh toán. Có 2 hình thức sau:

Bán buôn qua kho: Là phương thức bán buôn mà trong đó, hàng mua về

được nhập kho, sau đó được xuất từ kho của doanh nghiệp cho người mua buôn

dưới hai hình thức là bán buôn hàng hóa qua kho theo hình thức giao hàng trực

tiếp hoặc bán buôn hàng hóa qua kho theo hình thức chuyển hàng. Đối với bán

buôn hàng hóa qua kho theo hình thức giao hàng trực tiếp thì bên mua cử đại

diện đến kho của doanh nghiệp thương mại để nhận hàng. Doanh nghiệp thương

mại xuất kho hàng hóa giao trực tiếp cho đại diện bên mua. Sau khi đại diện bên

mua nhận đủ hàng, thanh toán tiền hoặc chấp nhận nợ, hàng hóa được xác định

là tiêu thụ. Đối với bán buôn hàng hóa qua kho theo hình thức chuyển hàng thì

căn cứ vào hợp đồng kinh tế đã ký kết hoặc theo đơn đặt hàng, doanh nghiệp

thương mại xuất kho hàng hóa, chuyển hàng hóa đến địa điểm đã được quy định

trong hợp đồng. Hàng hóa chuyển bán vẫn thuộc quyền sở hữu của doanhnghiệp

thương mại; chỉ khi nào được bên mua kiểm nhận, thanh toán hoặc chấp nhận

thanh toán thì số hàng chuyển giao mới được coi là tiêu thụ, người bán mất

quyền sở hữu về số hàng đã giao.

Bán buôn giao hàng vận chuyển thẳng: Doanh nghiệp thương mại sau khi

mua hàng, không đưa vào nhập kho mà chuyển bán thẳng cho bên mua. Phương

thức này được thực hiện theo hai hình thức là bán buôn hàng hóa vận chuyển

theo hình thức giao hàng trực tiếp hoặc bán buôn hàng hóa vận chuyển thẳng

theo hình thức chuyển hàng. Đối với hình thức giao hàng trực tiếp thì doanh

nghiệp thương mại sau khi mua hàng, giao trực tiếp cho đại diện bên mua tại

kho người bán. Sau khi đại diện bên mua kí nhận đủ hàng, bên mua đã thanh

toán tiêng hàng hoặc chấp nhận nợ, hàng hóa được xác nhận là đã tiêu thụ. Đối

với hình thức bán buôn hàng hóa vận chuyển thẳng theo hình thức chuyển hàng

thì doanh nghiệp thương mại sau khi mua hàng, nhận hàng mua, vận chuyển

hàng đến giao cho bên mua tại địa điểm đã thỏa thuận. Hàng hóa chuyển bán

trong trường hợp này vẫn thuộc quyền sở hữu của doanh nghiệp thương mại.

Khi nhận được tiền của bên mua thanh toán hoặc giấy báo của bên mua đã nhận

được hàng và chấp nhận thanh toán thì hàng hóa được chuyển đi mới được xác nhận là tiêu thụ.

* Phương thức bán lẻ

Là phương thức bán hàng trực tiếp cho người tiêu dùng hoặc tổ chức kinh

tế, đơn vị kinh tế tập thể mua về mang tính chất tiêu thụ nội bộ. Đặc trưng của

phương thức bán lẻ là kết thúc nghiệp vụ bán hàng thì sản phẩm rời khỏi lĩnh

vực lưu thông đi vào lĩnh vực tiêu dùng, giá trị sử dụng của sản phẩm được thực

hiện. Hàng bán lẻ thường có khối lượng nhỏ và được thanh toán ngay.

Phương thức bán lẻ bao gồm các hình thức sau:

Bán hàng thu tiền tập trung: quá trình bán hàng tách ra 2 giai đoạn: thu tiền và giao hàng

Bán hàng thu tiền trực tiếp: việc thu tiền và giao hàng không tách rời nhau.

Nhân viên bán hàng trực tiếp thu tiền và giao hàng cho khách. Hết giờ làm nhân

viên phải nộp tiền lại cho cửa hàng trưởng hay thủ quỹ và lập các báo cáo bán

hàng sau khi kiểm kê hàng.

* Phương thức bán hàng đại lý

Là hình thức bán hàng mà doanh nghiệp giao cho đơn vị hoặc cá nhân cán

bộ phải trả hoa hồng cho họ, số hàng vẫn thuộc quyền sở hữu của doanh nghiệp.

Doanh nghiệp giao hàng cho cơ sở đại lý, ký gửi các cơ sở này trực tiếp bán

hàng. Bên nhận đại lý, ký gửi sẽ trực tiếp bán hàng và xác định kết quả kinh

doanh, thanh toán tiền hàng cho doanh nghiệp và được hưởng hoa hồng đại lý bán.

* Phương thức bán hàng trả góp

Bán hàng trả chậm, trả góp là hình thức bán hàng mà người mua được trả

tiền mua hàng thành nhiều lần trong một thời gian nhất định và người mua phải

trả cho doanh nghiệp bán hàng số tiền lớn hơn giá bán trả tiền ngay một lần.

* Phương thức tiêu thụ nội bộ

Là phương thức bán hàng các đơn vị thành viên trong cùng doanh nghiệp

với nhau giữa đơn vị chính với các đơn vị trực thuộc hoặc sử dụng sản phẩm,

hàng hóa cho mục đích biếu tặng, quảng cáo hay để trả công cho người lao động thay tiền lương.

1.4.1.5. Các phương thức thanh toán

* Phương tức thanh toán trực tiếp bằng tiền mặt

Là hình thức thanh toán được thực hiện thông qua việc trực tiếp nhập xuất

tiền mặt của doanh nghiệp mà không thông qua nghiệp vụ thanh toán của ngân

hàng. Người mua nhận được hàng thì sẽ thanh toán ngay cho doanh nghiệp bằng

tiền mặt hoặc doanh nghiệp sẽ ghi giấy nhận nợ cho khách hàng và sẽ được

thanh toán bằng tiền mặt trong thời gian thỏa thuận. Hình thức này thường được

sử dụng khi người mua là những khách hàng nhỏ, lẻ, mua hàng với khối lượng không nhiều.

* Thanh toán qua ngân hàng

Là phương thức thanh toán chi trả bằng tiền thông qua trung gian – ngân

hàng bằng cách chuyển khoản của người mua sang tài khoản của người bán.

Phương thức này tiết kiệm được chi phí in ấn, quản lý tiền tệ, tiết kiệm thời gian,

kiểm soát được tình hình tài chính của mỗi doanh nghiệp, chống tham ô, lãng

phí.. Tùy từng thương vụ, khách hàng mà việc thanh toán có thể được thực hiện

theo một số phương thức sau:

+ Thanh toán chuyển khoản qua ngân hàng + Thanh toán bằng Séc

+ Thanh toán Ủy nhiệm chi

+ Thanh toán bằng tín dụng

* Phương thức thanh toán trả chậm

Thanh toán chậm: Hình thức này có đặc trưng cơ bản là từ khi giao hàng

tới lúc thanh toán hàng có một khoảng thời gian nhất định (tùy thuộc vào hai bên mua bán)

1.4.1.6. Kế toán bán hàng trong doanh nghiệp

a) Kế toán giá vốn hàng bán

❖ Khái niệm

Giá vốn là giá thực tế xuất kho hoặc giá thành thực tế của sản phẩm, hàng

hóa, lao vụ, dịch vụ hoàng thành và đã xác định tiêu thụ, và các khaonr khác

được tính vào giá vốn để xác định kết quả kinh doanh trong kì ❖ Nội dung

Giá vốn hàng bán là toàn bộ chi phí liên quan đến quá trình bán hàng gồm có

trị giá phân bổ cho hàng hóa bán ra trong kỳ. Xác định giá vốn hàng bán được

tính bằng một trong những phương pháp sau: Phương pháp thực tế đích danh,

phương pháp nhập trước - xuất trước (FIFO), phương pháp nhập sau – xuất

trước (LIFO), phương pháp bình quân gia quyền.Trong quá trình sản xuất kinh

doanh muốn đem lại lợi nhuận tối đa cho doanh nghiệp thì phải quản lý chặt chẽ

vốn kinh doanh, sử dụng hiệu quả nhất nguồn vốn của doanh nghiệp. Nó là chìa

khóa tối ưu hóa lợi nhuận của doanh nghiệp. Muốn vậy doanh nghiệp phải xác

định chính xác chi phí phát sinh trong kỳ. giá vốn hàng bán là một trong những

khoản chi phí chiếm tỷ trọng lớn trong quá trình sản xuất kinh doanh. Quản lý

tốt giá vốn hàng bán không những giúp tính chính xác lợi nhuận mà còn phản

ánh đúng trị giá hàng tồn kho, giúp nhà quản trị đưa ra được những chính sách kinh doanh kịp thời.

Theo thông tư 133/2016/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp

ban hành ngày 26/08/2016, để xác định giá trị hàng tồn kho cuối kì, kế toán có

thể áp dụng một trong các phương pháp sau:

+ Phương pháp bình quân gia quyền

+ Phương pháp nhập trước, xuất trước

+ Phương pháp thực tế đích danh

+ Phương pháp giá bán lẻ

* Chứng từ sổ sách sử dụng Phiếu xuất kho

Sổ chi tiết giá vốn hàng bán

Bảng Nhập – Xuất – Tồn.

Sổ cái TK632 và các chứng từ khác có liên quan.

* Tài khoản sử dụng

TK 632 “Giá vốn hàng bán” dùng để phản ánh trị giá vốn của hàng hóa và các chi phí liên quan.

Tk 632 không có số dư cuối kỳ * Kết cấu: Nợ TK 632 Có Số phát sinh tăng Số phát sinh giảm

- Trị giá vốn của sản phẩm, hàng

- Kết chuyển giá vốn của sản phẩm,

hóa, dịch vụ đã bán trong kì

hàng hóa, dịch vụ đã bán trong kì

- Chi phí nguyên vật liệu , nhân

- Khoản hoàn nhập dự phòng giảm công giá HTK

- Số trích lập dự phòng giảm giá

- Trị giá hàng bán bị trả lại nhập HTK kho

- Các khoản hao hụt của HTK

- Khoản chiết khấu thương mại

(Nguồn: BTC, 2016)

b) Kế toán doanh thu bán hàng

Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong

kỳ hạch toán, phát sinh từ hoạt động sản xuất kinh doanh thông thường của

doanh nghiệp góp phần làm tăng vốn chủ sở hữu. Doanh thu bán hàng và cung

cấp dịch vụ là toàn bộ số tiền thu được hoặc sẽ thu được từ các giao dịch và

nghiệp vụ phát sinh doanh thu như bán sản phẩm, hàng hóa, cung cấp dịch vụ

cho khách hàng bao gồm cả các khoản phụ thu và phí thu thêm ngoài giá bán.

Doanh thu có ý nghĩa rất lớn đối với mỗi doanh nghiệp là nguồn tài chính

tiềm năng quan trọng để trang trải các khoản chi phí hoạt động kinh doanh là

nguồn quan trọng để các doanh nghiệp có thể thực hiện nghĩa vụ với Nhà nước

các khoản thuế, là nguồn để tham gia góp vốn cổ phần, tham gia liên doanh. Các

nhà quản trị doanh nghiệp luôn luôn cần thông tin một cách chi tiết cụ thể về chi

phí - doanh thu và kết quả của từng hoạt động, từng loại sản phẩm, lao vụ dịch

vụ để đáp ứng yêu cầu quản lý vĩ mô, để có những quyết định đúng đắn cho sự

phát triển của doanh nghiệp không chỉ trong thời gian hiện tại mà cả về tương lai

lâu dài. Việc kế toán chi tiết chi phí doanh thu - kết quả sẽ giúp chủ doanh

nghiệp quyết định nên mở rộng hay thu hẹp quy mô sản xuất, quyết định tiếp tục

hoạt động hay chuyển hướng hoạt động.

* Chứng từ, sổ kế toán sử dụng - Hợp đồng kinh tế - Hóa đơn GTGT

- Phiếu xuất kho, biên bản đối chiếu công nợ

- Phiếu thu, giấy báo Có của ngân hàng, Sao kê sổ phụ ngân hàng

- Sổ chi tiết bán hàng, sổ cái tài khoản TK 511,..

TK 511 không có số dư cuối kỳ

* Tài khoản sử dụng

Tài khoản 5111 - Doanh thu bán hàng hóa

Tài khoản 5112- Doanh thu bán thành phẩm

Tài khoản 5113- Doanh thu cung cấp dịch vụ

Tài khoản 5118 - Doanh thu khác * Kết cấu Nợ TK 511 Có Số phát sinh tăng Số phát sinh giảm

Số thuế phải nộp (thuế TTĐB, thuế

Doanh thu bán hàng sản phẩm, hàng

xuất khẩu, thuế GTGT, thuế

hóa và cung cấp dịch vụ của DN BVMT)

thực hiện trong kì kế toán

Chiết khấu thương mại, giảm giá

hàng bán và doanh thu của hàng bán bị trả lại trong kì

c) Kế toán các khoản giảm trừ doanh thu

❖ Nội dung :

Các khoản giảm trừ doanh thu dùng để phản ánh toàn bộ số tiền giảm trừ cho

người mua hàng được tính giảm trừ vào doanh thu hoạt động kinh doanh của

doanh nghiệp. Các khoản được phép ghi giảm doanh thu bao gồm:

Chiết khấu thương mại: là khoản tiền chênh lệch giá bán nhỏ hơn giá niêm

yết doanh nghiệp đã giảm trừ cho người mua hàng do việc người mua hàng đã

mua sản phẩm, hàng hóa, dịch vụ với khối lượng lớn theo thỏa thuận về chiết

khấu thương mại đã ghi trên hợp đồng kinh tế mua bán hoặc các cam kết mua, bán hàng.

Hàng bán bị trả lại : là số sản phẩm hàng hóa, dịch vụ doanh nghiệp đã xác

định tiêu thụ nhưng bị khách hàng trả lại do vi phạm các điều kiện cam kết trong

hợp đồng kinh tế như hàng kém phẩm chất, sai quy cách, chủng loại.

Giảm giá hàng bán: là khoản giảm trừ được doanh nghiệp (bên bán) chấp

thuận một cách đặc biệt trên giá đã thỏa thuận trong hóa đơn, vì lý do hàng bán

bị kém phẩm chất, không đúng quy cách, hoặc không đúng thời hạn đã ghi trong hợp đồng.

Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT nộp theo phương pháp trực tiếp.

❖ Kết cấu và nội dung tài khoản phản ánh các khoản giảm trừ doanh thu

Theo thông tư 133 (BTC, 2016) TK 511 “Doanh thu bán hàng và cung cấp

dịch vụ”, được sử dụng để phản ánh các khoản giảm trừ doanh thu.

* Chứng từ, sổ kế toán sử dụng

- Biên bản xác nhận hàng hóa bị trả lại

- Biên bản xác nhận giảm giá hàng bán

- Phiếu chi, Giấy báo Nợ

- Sổ chi tiết, sổ cái TK 511 (các tài khoản giảm trừ doanh thu)

* Tài khoản sử dụng: TK 521 – Các khoản giảm trừ doanh thu Nợ TK 521 Có Số phát sinh tăng Số phát sinh giảm

Khoản chiết khấu thương mại

dịch vụ khách hàng được hưởng.

Kết chuyển các khoản giảm trừ

Doanh thu của hàng bị trả lại.

Số giảm giá hàng đã bán.

Theo quyết định 48 tài khoản 521 – Các khoản giảm trừ doanh thu có 3 tài khoản cấp 2:

Tài khoản 521.1 Chiết khấu thương mại

Tài khoản 521.2 Giảm giá hàng bán

Tài khoản 521.3 Hàng bán bị trả lại

d) Chi phí bán hàng * Nội dung:

Chi phí bán hàng là toàn bộ chi phí phát sinh liên quan đến quá trình bán

sản phẩm, hàng hóa và cung cấp dịch vụ của doanh nghiệp. Bao gồm: Chi phí

nhân viên bán hàng, chi phí vật liệu bao bì, chi phí dụng cụ đồ dùng, chi phí

khấu hao TSCĐ, chi phí bảo hành sản phẩm, chi phí dịch vụ mua ngoài và chi

phí bằng tiền khác. Mục tiêu của mỗi doanh nghiệp là tối đa hóa lợi nhuận để

đạt mục tiêu ấy các doanh nghiệp luôn phải nỗ lực hết mình trong việc giảm

thiểu được chi phí có liên quan đến hoạt động sản xuất kinh doanh. Trong doanh

nghiệp thương mại, chi phí bán hàng là chỉ tiêu chất lượng quan trọng, phản ánh

trình độ tổ chức, quản lý kinh doanh của doanh nghiệp. Quy mô bán chi phí bán

hàng lớn hay nhỏ ảnh hưởng trực tiếp đến quyền lợi của doanh nghiệp

* Chứng từ sổ sách sử dụng

- Bảng thanh toán lương, BHXH cho nhân viên bán hàng

- Phiếu chi, Ủy nhiệm chi

- Sổ chi tiết TK 642, … ✓

Tài khoản sử dụng

TK 6421 “Chi phí bán hàng”: Dùng để tập hợp và kết chuyển chi phí thực

tế phát sinh liên quan đến tiêu thụ sản phẩm, hàng hóa của doanh nghiệp. Nợ TK 642.1 Có Số phát sinh tăng Số phát sinh giảm

Chi phí bán hàng phát sinh trong kỳ Cuối kỳ kết chuyển chi phí bán

hàng và tài khoản liên quan

Kết chuyển chi phí bán hàng vào TK 911 – Xác định kết quả kinh doanh để

tính kết quả kinh doanh trong kỳ

TK 642 – Chi phí bán hàng không có số dư

1.4.2. Phương pháp nghiên cứu

1.4.2.1. Phương pháp thu thập số liệu

Thu thập số liệu thứ cấp

Thu thập thông tin thứ cấp là cách thức thu thập các tài liệu số liệu thông

tin có sẵn trong các sách báo, tạp chí, các báo cáo khoa học, internet hoặc bài

luận văn tốt nghiệp tại thư viện Học Viện Nông Nghiệp Việt Nam. BCTC tại

phòng kế toán năm 2020, 2021, 2022

1.4.2.2. Xử lý, phân tích số liệu

* Phương pháp thống kê mô tả

Từ số liệu thu thập được tiến hành sắp xếp, tính toán và trình bày nhằm

phản ánh quy mô hoạt động kinh doanh của doanh nghiệp.

* Phương pháp phân tích số liệu

Phương pháp so sánh

So sánh tình hình biến động của công ty về tình hình lao động, các vấn đề liên

quan đến tài sản, nguồn vốn cũng như kết quả sản xuất kinh doanh qua các năm

2020, 2021, 2022 để có mức điều chỉnh phù hợp cho sự phát triển trong tương lai.

So sánh tuyệt đối phản ánh quy mô của chỉ tiêu nghiên cứu. Khi so sánh bằng

số tuyệt đối sẽ thấy rõ được sự biến động về quy mô của chỉ tiêu nghiên cứu

giữa kỳ phân tích với kỳ gốc.

So sánh tương đối: Khác với số tuyệt đối, khi so sánh tương đối, sẽ nắm được

kết cấu, mối quan hệ, tốc độ phát triển, mức độ phổ biến và xu hướng biến động

của các chỉ tiêu kinh tế. PHẦN II

KẾT QUẢ NGHIÊN CỨU

2.1 Đặc điểm địa bàn nghiên cứu

2.1.1 Quá trình hình thành và phát triển

Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang là một trong

những công ty phát triển theo định hướng thương mại và điện tử. Tuy mới thành

lập từ năm 2017 nhưng công ty đã đi tiên phong trong lĩnh vực xây dựng, điện

tử,... trở thành thương hiệu quen thuộc và là đối tác tin cậy của nhiều doanh

nghiệp trong nước và quốc tế.

Với 5 năm hoạt động, công ty đã có một hệ thống khách hàng ổn định. Mọi

hoạt động kinh doanh của công ty luôn hướng tới mục tiêu tôn trọng và bảo đảm

quyền lợi cho khách hàng, chinh phục khách hàng bằng chất lượng sản phẩm và dịch vụ tối ưu.

Mang lại cho mọi người một môi trường làm việc thân thiện, chuyên

nghiệp, ổn định. Phần lớn các thành viên trong Công ty đã làm việc từ những

buổi đầu thành lập. Công ty cũng áp dụng nhiều chế độ thu hút và gìn giữ người

tài, đầu tư và phát triển đội ngũ nhân viên, đánh giá cao năng lực và đóng góp

của mỗi thành viên cho Công ty

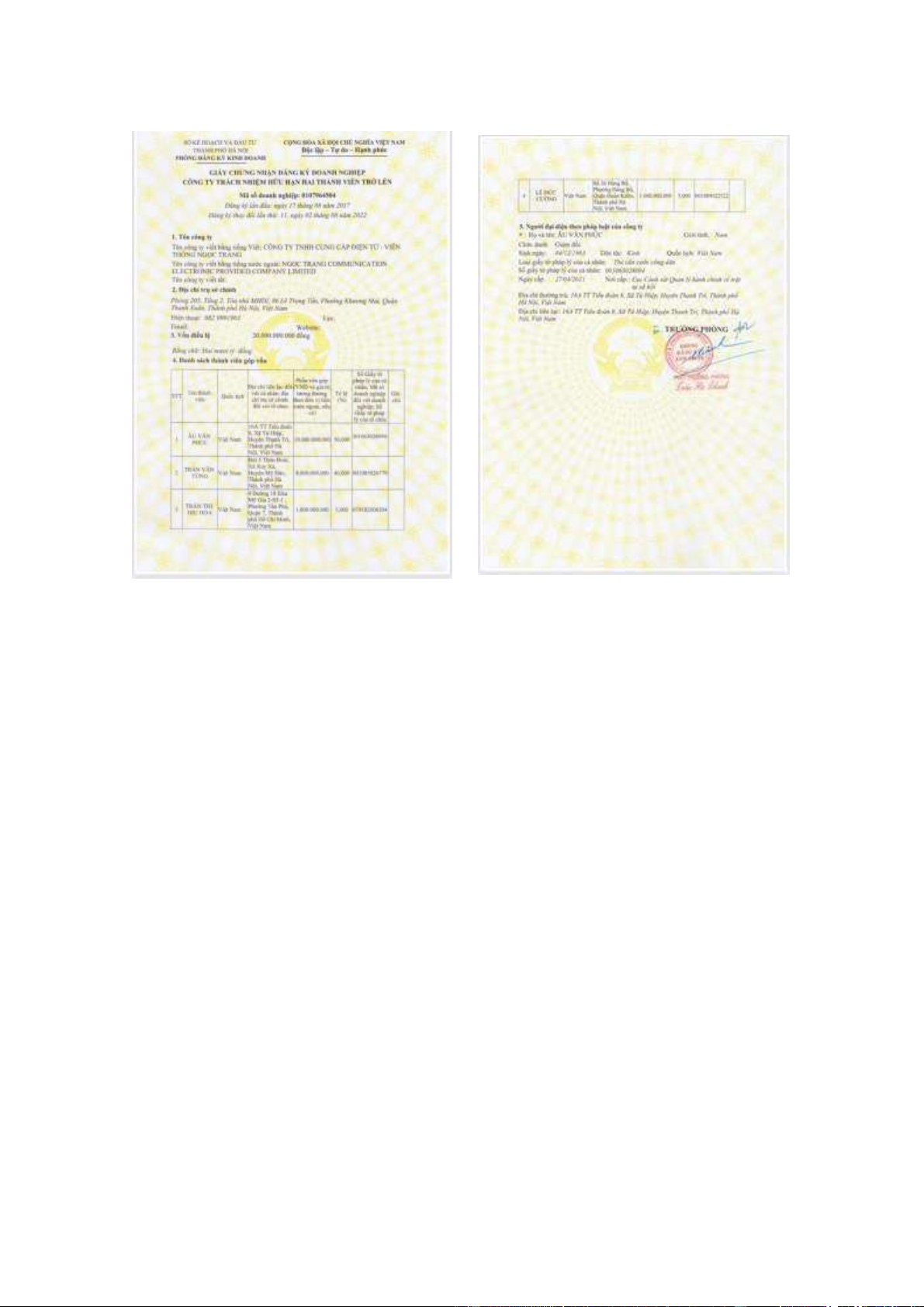

- Tên công ty: Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang

- Địa chỉ: Phòng 205 Tầng 2 tòa nhà MHDI 86 Lê Trọng Tấn – Khương Mai

– Thanh Xuân – Hà Nội - Mã số thuế: 0107964504

- Người đại diện: Đặng Duy Hùng

- Vốn điều lệ theo giấy chứng nhận đăng ký kinh doanh là: 20.000.000.000

(hai mươi tỷ đồng chẵn)

- Ngành nghề kinh doanh chính: Bán buôn kim loại và quặng kim loại

( thép và sắt), hạt nhựa nguyên sinh, nông sản ( sắn lát khô, ngô hạt)

2.1.2. Đặc điểm hoạt động kinh doanh của công ty

Hiện nay, công ty có chức năng chủ yếu là bán buôn kim loại và quặng

kim loại, hạt nhựa nguyên sinh và nông sản

Các sản phẩm của công ty:

Ảnh 2.1: Một số mặt hàng của Công ty

Hạt nhựa nguyên sinh có một số loại như ABS, PP, PC,PS-GPPS, PA, HIPS, POM, PMMA,….

Các quặng kim loại thường là các oxide, sulfide, silicat, hoặc kim loại "tự sinh"

Sắn lát khô ( Tapioca Chips) được dùng làm nguyên liệu trong sản xuất thức

ăn gia súc, Xuất Khẩu để sản xuất axit, cồn (hay còn gọi là nhiện liệu sinh học ethanol)…

Ảnh 2.2: Giấy phép đăng ký kinh doanh của Công ty

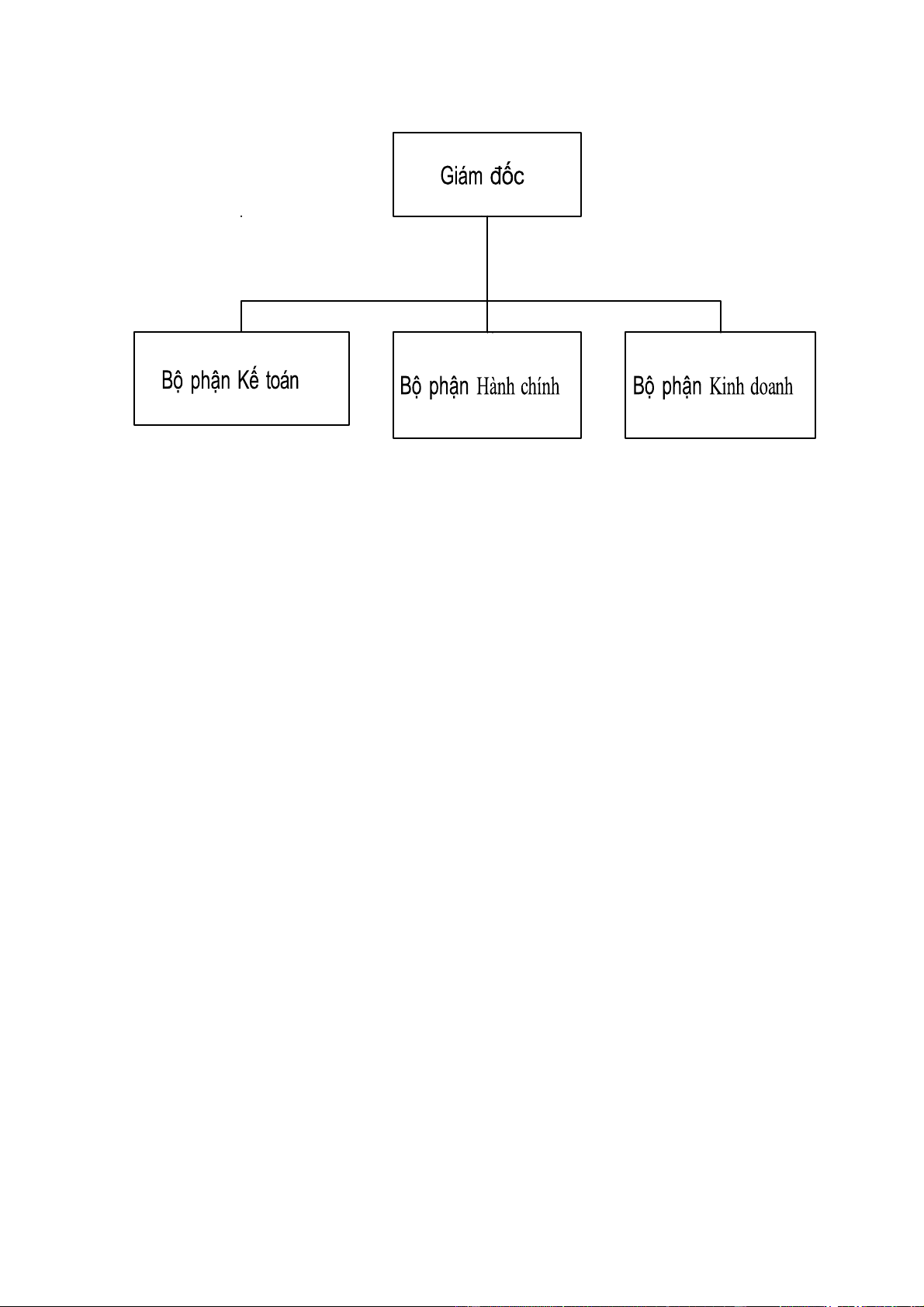

2.1.3. Đặc điểm tổ chức bộ máy quản lí và hình thức kế toán tại Công ty

2.1.3.1. Tổ chức bộ máy quản lý tại công ty.

Sơ đồ tổ chức công ty cũng chính là cách gián tiếp để xác định trách

nhiệm và cách thức thể hiện vai trò của mỗi cá nhân trong bộ máy doanh nghiệp.

Nhìn vào sơ đồ, nhân viên cũng sẽ biết được công việc của mình được thực hiện

như thế nào, ai là người quản lý, cần báo cáo cho ai và người chịu trách nhiệm

cho công việc. Chính vì vậy có thể nói các mối liên hệ, cách thức giao tiếp và

trao đổi công việc cũng được thể hiện rõ qua sơ đồ. Sơ đồ bộ máy quản lý của

Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang được thể hiện qua sơ đồ ở dưới đây:

Sơ đồ 2.6: Tổ chức bộ máy quản lí Công ty

(Nguồn: Phòng Tài chính – kế toán)

Tổ chức bộ máy của Công ty được tổ chức theo mô hình trực tuyến. Giám

đốc đứng đầu ra quyết định đóng vai trò hết sức quan trọng trong việc chỉ đạo

hoạt động của Công ty. Với cách tổ chức tập trung các phòng ban tại Công ty,

thông tin điều hành được đưa ra nhanh chóng, chính xác và kịp thời, đảm bảo

quyền hành và mệnh lệnh được thực hiện nhanh chóng.

* Giám đốc công ty:

Quyết định các vấn đề liên quan đến hoạt động hằng ngày của Công ty. Tổ

chức thực hiện kế hoạch kinh doanh và phương án đầu tư của Công ty. Kiến

nghị phương án bố trí cơ cấu tổ chức, quy chế quản lý nội bộ của Công ty. Bổ

nhiệm, miễn nhiệm, cách chức các chức danh quản lý trong Công ty, kể cả cán

bộ quản lý thuộc thẩm quyền bổ nhiệm của Tổng Giám Đốc.

* P. Hành chính

Thực hiện công tác văn thư, lưu trữ, đánh máy, bảo vệ nội bộ, bảo vệ Công ty.

Thực hiện chế độ quản lý hệ thống thông tin liên lạc, thiết bị văn phòng, xe máy

và lực lượng lái xe. Thực hiện chế độ lao động, hợp đồng lao động. Thiết lập hệ

thống sổ sách kế toán, vàthực hiện báo cáo quyết toán thuế, thống kê kế toán,

báo cáo tài chính (theo định kỳ hoặc bất thường). Báo cáo tình hình thực hiện

hợp đồng kinh tế, báo cáo tổng kết tình hình thực hiện sản xuất kinh doanh của

công ty. Thiết lập việc thu chi, cập nhật chứng từ, hạch toán các quỹ, quản lý

nguồn vốn tìm kiếm nguồn vốn để phát triển Công Ty.

* P. Kinh doanh

Làm dịch vụ môi giới bất động sản và phụ trách các Văn phòng giao dịch bất

động sản về nghiệp vụ. Dịch vụ tiếp thị và phân phối độc quyền cho các nhà đầu

tư dự án bất động sản như căn hộ chung cư, căn hộ cao cấp cho thuê tại các

trung tâm đô thị.Thực hiện các dịch vụ hỗ trợ giao dịch mua bán, chuyển

nhượng, thuê bất động sản.

* P. Kế toán

Chịu trách nhiệm về các dịch vụ tài chính, viết và thu thập các hoá đơn, số

liệu phản ánh vào sổ sách và cung cấp thông tin kịp thời phục vụ cho việc ra

quyết định của Giám đốc. Đảm bảo thực hiện thu chi tài chính đúng chế độ hiện

hành của nhà nước và quy định về thuế, bảo hiểm xã hội, bảo hiểm y tế và các

nghĩa vụ đối với nhà nước bên cạnh đó phòng còn có chức năng đề xuất các biện

pháp tiết kiệm chi phí, tăng doanh lợi, bảo toàn và tăng vốn kinh doanh của công ty.

2.1.3.2. Hình thức ghi sổ kế toán tại công ty

Hình thức kế toán trên máy tính:

Tất cả các hoạt động ghi chép, phản ánh theo dõi các nghiệp vụ kinh tế phát

sinh, tổng hợp lập báo cáo tài chính đều được thực hiện trên máy tính bởi phần

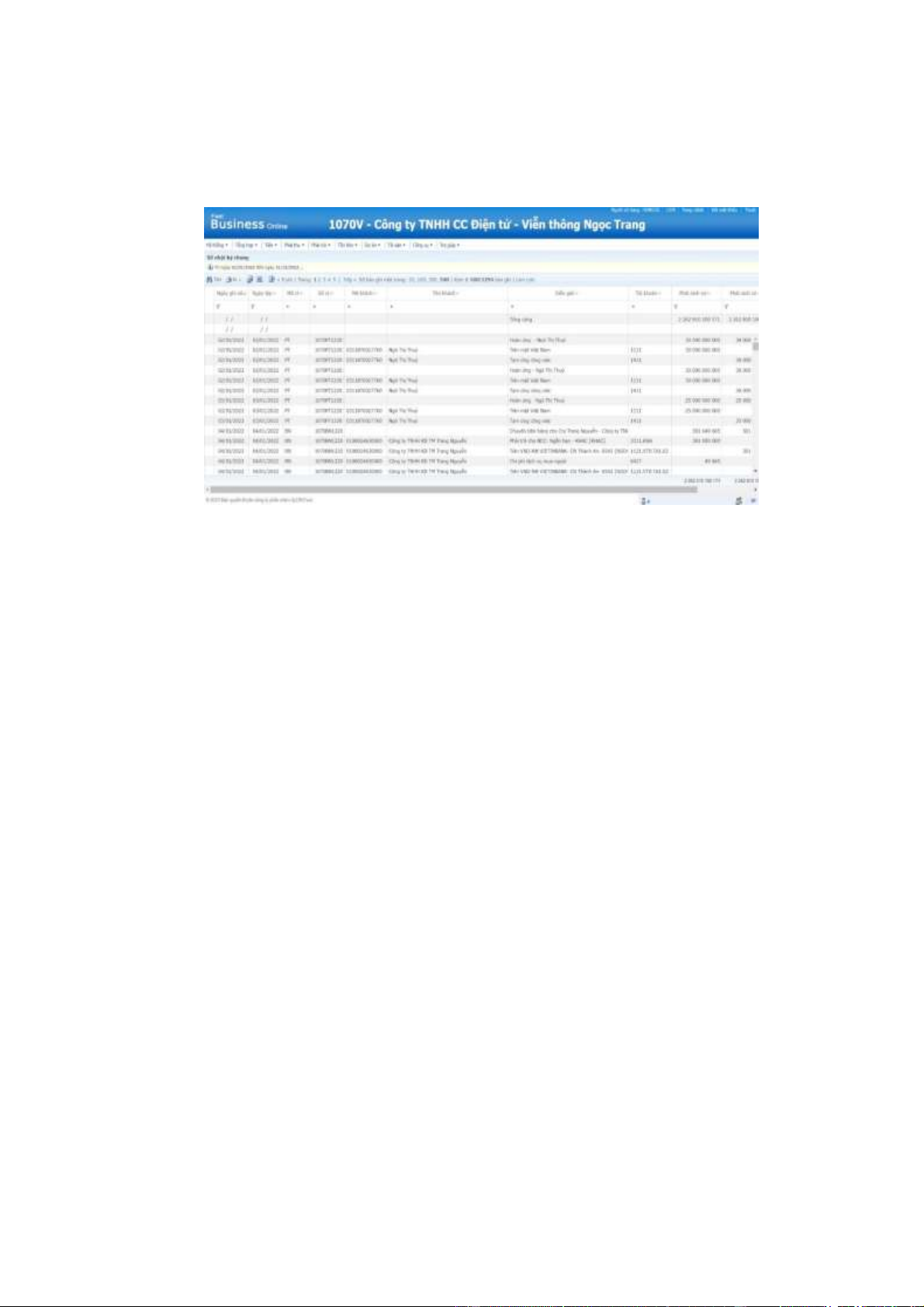

mềm kế toán “FAST BUSINESS ONLINE”

Hằng ngày kế toán căn cứ vào chứng từ kế toán, xác định tài khoản ghi Nợ,

tài sản ghi Có để nhập dữ liệu vào máy tính theo các bảng, biểu được thiết kế

sẵn trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, các thông tin

được tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết liên quan.

Cuối tháng, cuối quý, cuối năm hoặc khi nào cần thiết, kế toán thực hiện các bút

toán phân bổ, kết chuyển và lập báo cáo tài chính. In các báo cáo cần thiết.

Nhìn chung khi sử dụng phần mềm kế toán thì công việc của tổ chức kế

toán công ty đã được tinh giảm. Kế toán trưởng là người có trình độ và kinh

nghiệm lâu năm trong nghề.

Ảnh 2.3: Giao diện phần mềm kế toán “fast business online”

2.1.4 Tình hình cơ bản của Công ty qua 3 năm 2020-2022

2.1.4.1 Tình hình lao động

Lao động là một trong những nhân tố quyết định đến quá trình hoạt động

kinh doanh, là nhân tố quan trọng hàng đầu không thể thiếu trong mọi khâu của

quá trình sản xuất, là yếu tố quyết định sự thành công hiệu quả thiết thực hơn

trong kinh doanh. Tùy vào đặc điểm sản xuất kinh doanh mà lao động ở mỗi

công ty có yêu cầu và tính chất riêng

Qua bảng cơ cấu lao động của Công ty ta thấy số lượng cán bộ, công nhân

viên của công ty tăng không đáng kể qua các năm gần đây. Năm 2021, số lượng

lao động chỉ tăng so với năm 2020 (từ 10 lao động lên 16 lao động). Đặc biệt

trong năm 2022, số lượng lao động tăng so với năm 2021 (từ 16 lao động lên 21

lao động). Điều này thể hiện công ty đang rất ổn định và ngày càng phát triển

* Theo giới tính

Cơ cấu lao động theo giới tính của công ty có sự phân bổ không đồng đều,

khoảng cách chênh lệch tỷ lệ lao động nam nữ biến động qua các năm.

Năm 2020 trong tổng số 10 lao động có 3 lao động nữ và 7 lao động nam,

tương ứng với 30% và 70%.

Đến năm 2021, tỷ lệ lao động nữ có sự tăng nhẹ với số lượng là 5 lao

động, nâng tỷ trọng lao động nữ trong tổng số lao động lên 31,25%. Lao động

nam tăng 4 lao động, chiếm 68,75% trong tổng số lao động.

Năm 2022 biến động nhẹ với số lao động nữ tăng 1 lao động chiếm

28,75% và số lao động nam tăng 4 lao động chiếm 71,43%

Sở dĩ, số lượng nam giới lại chiếm số đông như vậy cũng bởi vì lĩnh vực làm

việc của công ty nên cần chủ yếu cần phái mạnh để đáp ứng nhu cầu của công

ty, Nữ giới chủ yếu làm việc ở văn phòng liên quan đến các công việc không đòi hỏi thể lực cao.

Trình độ học vấn: Số lượng lao động có trình độ đại học, cao đẳng, lao

động phổ thông có biến động qua các năm, như sau:

Năm 2020, trong tổng số 10 lao động có 8 lao động có trình độ học vấn

đại học, cao đẳng và có 1 lao động phổ thông, 1 chưa qua đào tạo. Tỷ lệ lần lượt là 80% , 10% và 10%

Năm 2021 số lao động có trình độ đại học, cao đẳng tăng 3 lao động do

tuyển thêm nhân viên phục vụ cho việc mở thêm cơ sở, chi nhánh mới. Số lao

động phổ thông tăng 2 người và chưa qua đào tạo tăng 1 người. Tỷ lệ lao động

của năm nay là 68,75%, 12,50% và 18,75%

Năm 2022, số lao động có trình độ đại học, cao đẳng tăng 3 vì ảnh hưởng

của dịch bệnh nên Công ty khó tìm kiếm được nhiều nguồn nhân lực phục vụ cho nhu cầu của Công ty

Qua phân tích tình hình lao động dựa theo chỉ tiêu trình độ học vấn cho

thấy, lao động có trình độ đại học, cao đẳng chiếm đa số trên tổng số lao động.

Sự biến động qua các năm cho thấy công ty đang có xu hướng sử dụng lao động

có trình độ để nâng cao hiệu quả làm việc.

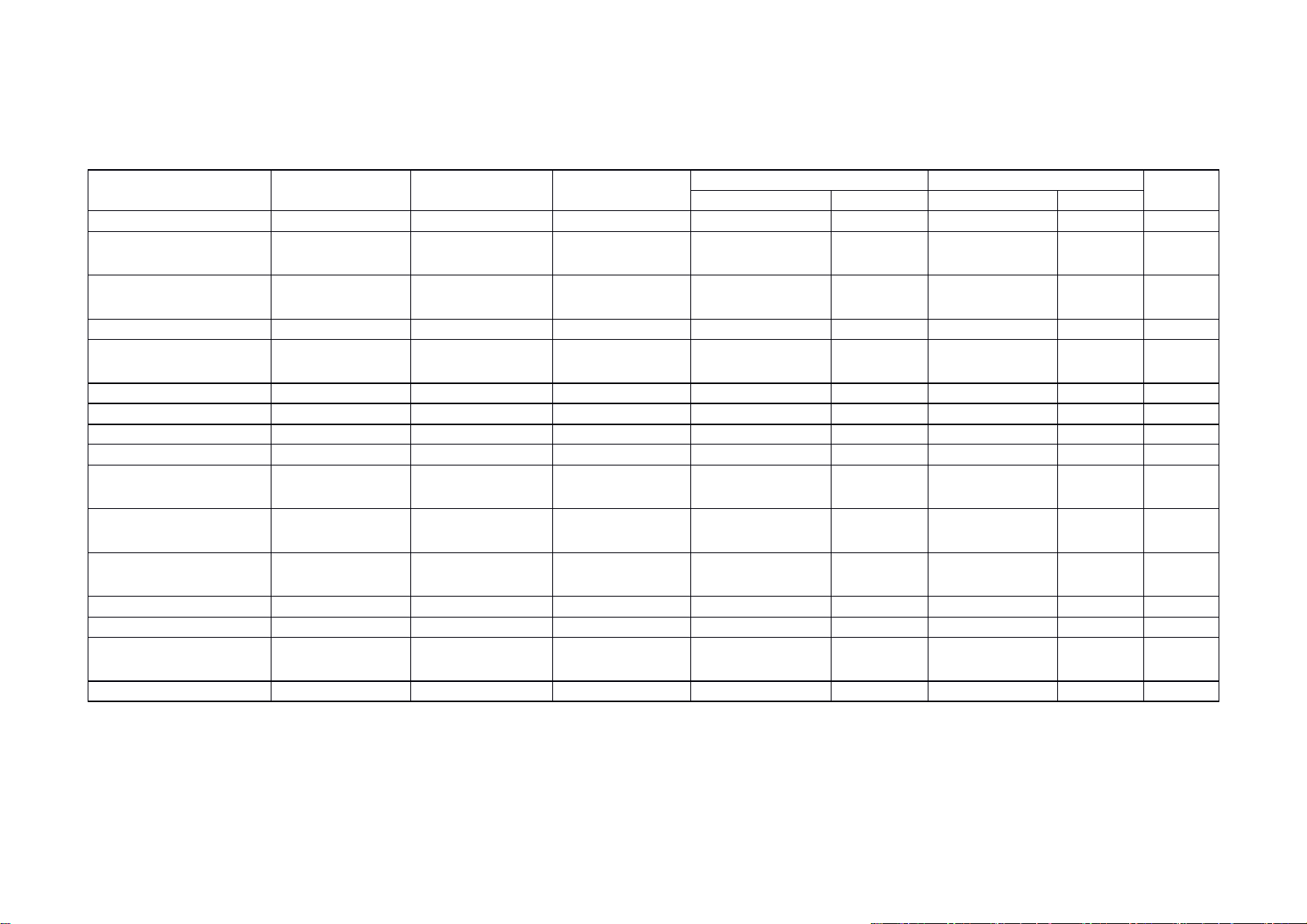

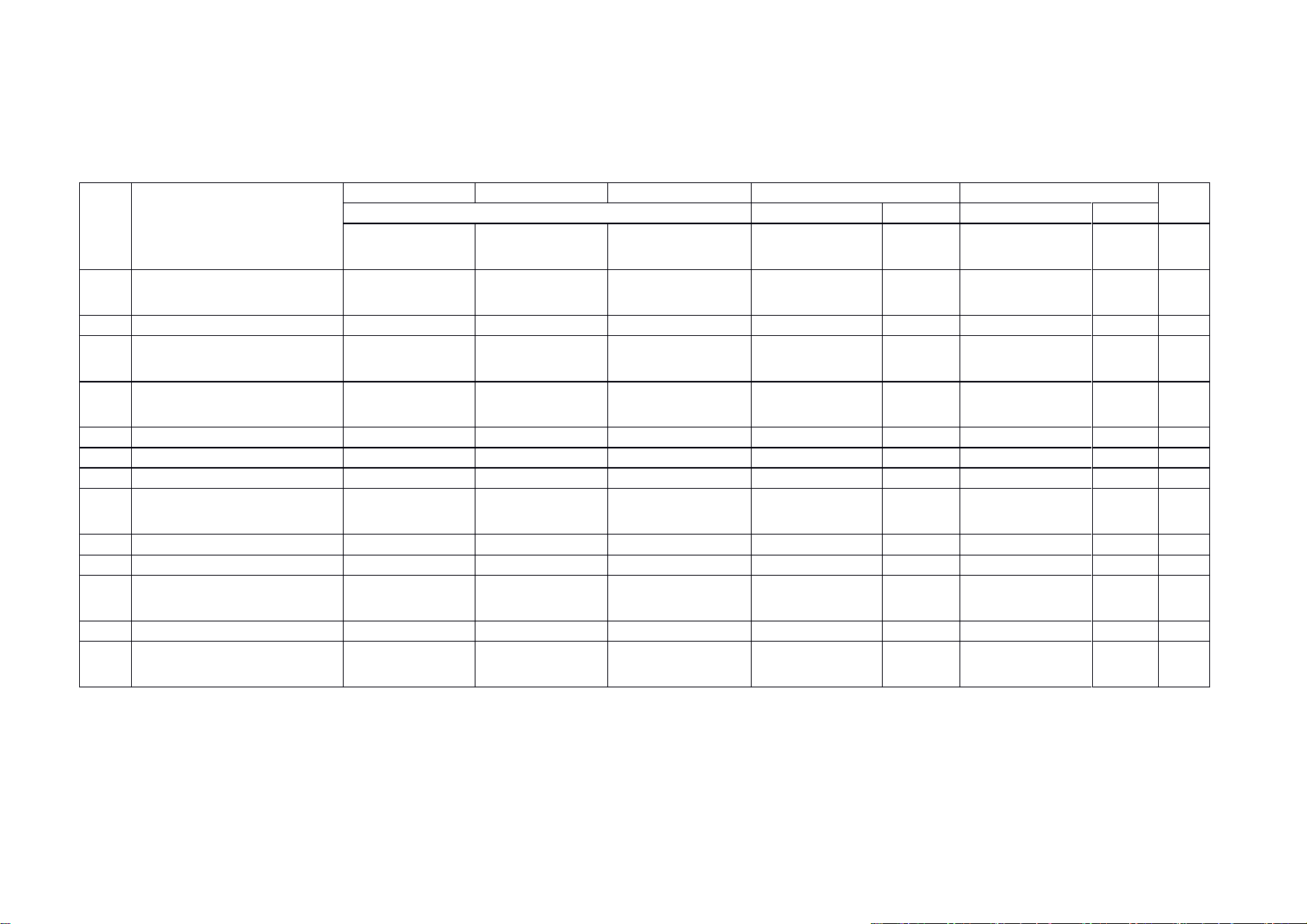

Bảng 2.1. Tình hình lao động của công ty trong 3 năm (2020-2022) Năm 2020 Năm 2021 Năm 2022

So sánh (%) Số Phân loại Cơ cấu Số lượng Cơ cấu Số lượng Cơ cấu Bình lượng 2020/2021 2021/2022 (người) quân (%) (người) (%) (người) (%)

Tổng số lao động 10 100,00 16 100,00 21 100,00 160 131,25 144,91

Phân loại theo công việc Lao động trực tiếp 6 60,00 9 56,25 13 61,90 150 144,44 147,20 Lao động gián tiếp 4 40,00 7 43,75 8 38,10 175 114,29 141,42

Phân loại theo trình độ Đại học 5 50,00 7 43,75 9 42,86 140 128,57 134,16 Cao đẳng 3 30,00 4 25,00 5 23,81 133,33 125,00 129,10 Trung cấp 1 10,00 3 18,75 3 14,29 300 100,00 173,21 Chưa qua đào tạo 1 10,00 2 12,50 4 19,05 200 200,00 200,00

Phân loại theo giới tính Nam 7 70,00 11 68,75 15 71,43 157,14 136,36 146,39 Nữ 3 30,00 5 31,25 6 28,57 166,67 120,00 141,42

(Nguồn: Phòng Hành chính)

2.1.4.2 Tình hình tài sản và nguồn vốn của Công ty

Tình hình tài sản – nguồn vốn sẽ cho ta cái nhìn tổng quát về khả năng

cũng như năng lực của doanh nghiệp. Điều này thể hiện quá trình nỗ lực và tiềm

năng phát triển của doanh nghiệp trong hiện tại cũng như tương lai.

Từ số liệu được tổng hợp ở bảng 2.2 cho thấy tình hình tài sản - nguồn

vốn của Công ty qua 3 năm đều có sự biến động. Hàng tồn kho của 3 năm đều

là 0 đồng vì công ty bán hàng không qua kho.

Khoản phải thu ngắn hạn chiếm tỉ trọng cao nhất. Nguyên nhân là do Công

ty có môṭ lượng lớn khách hàng thân thiết, đây đều là những khách hàng lớn đã

làm ăn lâu năm với Công ty. Vì vâỵ , Công ty thường có các chính sách thanh toán trả c h â m

̣ cho các khách hàng này, dẫn đến các khoản phải thu ngắn hạn qua

3 năm đều tăng. Tuy nhiên, Công ty cần thực hiêṇ viêc ̣ trích lâp̣ dự phòng nợ

phải thu khó đòi nhằm dự kiến trước các tổn thất có thể xảy ra. Việc trích lập

khoản dự phòng đồng nghĩa với việc dự kiến trước các tổn thất, để khi những rủi

ro kinh tế bất ngờ xảy ra, công ty có nguồn kinh phí xử lý kịp thời những rủi ro

này, hoạt động kinh doanh sẽ không phải chịu ảnh hưởng nặng nề, không phải

chịu những tổn thất không đáng có.

Tiền và các khoản tiền tương đương năm 2021 so với năm 2020 (354) triệu

đồng chiếm 64,9%. Năm 2022 so với năm 2021 (120 )triệu đồng chiếm 72.79 %

Có thể thấy rằng công ty phát triển và mở rộng quy mô hoạt động qua các năm khá tốt

Tài sản ngắn hạn: Các khoản phải thu và tiền chiếm tỉ trọng lớn trong cơ

cấu tài sản ngắn hạn, chiếm khoảng 80% trong tổng số.

Tình hình nguồn vốn : Phải trả người bán năm 2021 so với năm 2020

giảm mạnh (74.752.567.566) tỷ đồng chiếm 32,5%. Năm 2022 so với năm 2021

tăng 11.180.298.814 tỷ đồng chiếm 131,1%. Phải trả người bán qua 3 năm bình

quân chiếm 65,3% trong tổng số nợ phải trả. Vốn góp chủ sở hữu qua 3 năm đều

là 20.000.000.000 tỷ đồng chiếm 100%.

Bảng 2.2. Tình hình Tài sản và Nguồn vốn của công ty qua 3 năm (2020-2022) Chỉ 2021/2020 2022/2021 tiêu Năm 2020 Năm 2021 Năm 2022 BQ +/- % +/- %

A - Tài sản ngắn han 134.206.596.712 122.836.248.962 137.148.737.354 (11.370.347.750) 91.5 14.312.488.392 111.7 101,1 I. Tiền và các khoản tương 1.008.775.812 654.766.411 534.429.153 (354.009.401) 64,9 (120.337.258) 81,6 72,79 đương tiền II. Các khoản phải thu ngắn 133.197.820.900 122.143.482.551 136.488.634.150 (11.054.338.349) 91,7 14.345.151.599 111,7 101,2 hạn III, Hàng tồn kho IV, Tài sản ngắn hạn 38.000.000 112.074.051 38.000.000 74.074.051 294,9 khác B - TSDH 13.600.000 13.600.000

Tổng tài sản 134.206.596.712 122.836.248.962 137.148.737.354 (11.370.347.750) 91,5 14.312.488.392 111,7 101,1

C. Nợ phải trả 110.759.837.078 95.308.395.298 109.620.883.690 (15.451.441.780) 86 14.312.488.392 115 99,5 1. Phải trả người bán 110.754.724.399 36.002.156.833 47.182.555.647 (74.752.567.566) 32,5 11.180.398.814 131,1 65,3 2. Thuế và các khoản phải 5.112.679 6.238.456 777.778 1.125.786 122,0 -5460.687 12,5 39,0 nộp nhà nước 3 Vay và nợ thuê tài 59.300.000.000 62.421.994.709 59.300.000.000 3.121.994.709 105,3 chính 4 Phải trả người lao động 15.555.556 15.555.556

B. Vốn CSH 23.446.759.634 27.527.853.664 27.527.553.664 4.081.094.030 117,4 0 100 108,35 I.Vốn góp CSH 20.000.000.000 20.000.000.000 20.000.000.000 100 100 100 II. LNST chưa phân phối 3.446.759.634 7.527.853.664 7.527.553.664 4.081.094.030 218,4 100 147,8

Tổng cộng nguồn vốn 134.206.596.712 122.836.248.962 137.148.737.354 (11.370.347.750) 91,5 14.312.488.392 111,7 101,1

(Nguồn: Phòng kế toán)

2.1.4.3 Kết quả kinh doanh của Công ty qua 3 năm

Kết quả sản xuất kinh doanh là mục tiêu cuối cùng của mỗi doanh nghiệp.

Nó là chỉ tiêu để đánh giá hiệu quả sản xuất kinh doanh là căn cứ quan trọng để

có quyết định cho kế hoạch sản xuất tiếp theo. Có thể biểu hiện bằng nhiều chỉ

tiêu khác nhau: số lượng, giá trị hoặc gián tiếp qua chỉ tiêu khác.

Theo bảng 2.3 về tình hình kết quả kinh doanh của Công ty (2020-2022) có thể thấy:

Về doanh thu:

Doanh thu thuần năm 2020 là 114,7 tỷ giảm hơn so với năm 2021 tương

ứng tỉ lệ là 157,9%. Nguyên nhân của sự thay đổi này là do lượng tiêu thụ của

các cửa hàng bị chậm, khó khăn trong việc phân phối nên đơn đặt hàng của công

ty bị giảm. Ngoài ra, những khách hàng khác chuyển qua mua hàng từ các công

ty đối thủ, sức ép về giá và cạnh tranh gắt gao.

Doanh thu hoạt động tài chính chiếm tỉ trọng nhỏ do công ty không có khoản

đầu tư nào mà doanh thu tài chính là tiền lãi phát sinh trong tài khoản ngân hàng của công ty.

Về lợi nhuận:

Nhìn chung lợi nhuận 3 năm của công ty có sự biến động rõ rệt. Cụ thể

năm 2021 lợi nhuận sau thuế giảm hơn so với năm 2020, nguyên nhân là do

công ty đổi trả hàng cho các chuỗi siêu thị - thực hiện các điều khoản đổi trả

hàng theo Hợp đồng mua bán đã kí kết. Mặt khác do Tác nhân chủ yếu là đại

dịch SARS Covid -19 đã ảnh hưởng không nhỏ dẫn đến sức ép thị trường với

nguồn cung khó khăn và thị trường đầu ra khan hiếm. Về các khoản giảm trừ

doanh thu, công ty không có khoản giảm trừ doanh thu là do công ty bán hàng

cho khách hàng mua với giá trị lớn sẽ giảm giá cho khách ngay trên hợp đồng đã

thỏa thuận. Công ty đã không ngừng cố gắng có những bước đi đột phá hơn, mở

rộng lĩnh vực kinh doanh. Mặc dù, thời gian đầu còn gặp nhiều khó khăn.

Bảng 2.3. Tình hình kết quả kinh doanh của công ty qua 3 năm (2020-2022) Năm 2020 Năm 2021 Năm 2022 Năm 2021/2020 Năm 2022/2021 STT Chỉ tiêu BQ Giá trị (VNĐ) Số tiền (%) Số tiền (%) Doanh thu bán hàng và cung 1 cấp dịch vụ

114.797.043.220 181.209.918.061 259.773.926.802 66.412.874.841 157,9 78.564.008.741 143,4 150,4

Doanh thu thuần về bán hàng 2

114.797.043.220 181.209.918.061 259.773.926.802 66.412.874.841 157,9 78.564.008.741 143,4 150,4 và cung cấp dịch vụ 3 Giá vốn hàng bán

108.038.707.175 172.251.482.046 247.214.158.224 64.212.774.871 159,4 74.962.676.178 143,5 151,3

Lợi nhuận gộp về bán hàng 4 6.758.336.045 8.958.436.015 12.559.768.578 2.200.099.970 132,6 3.601.332.563 140,2 136,3 và cung Doanh thu hoạt động tài 5 40.413 1.251.401 1.066.545 1.210.988 3096,5 (184.856) 85,2 513,7 Chính 6 Chi phí tài chính 0 1.029.349.341 3.853.774.884 1.029.349.341 0,0 2.824.425.543 374,4 0,0 7 Chi phí bán hàng 2.472.711.094 2.633.626.169 3.024.190.231 160.915.075 106,5 390.564.062 114,8 110,6 8

Chi phí quản lý doanh nghiệp 260.371.216 195.328.844 211.962.636 (65.042.372) 75,0 16.633.792 108,5 90,2

Lợi nhuận thuần từ hoạt động 9 4.025.294.148 5.101.383.062 5.470.907.372 1.076.088.914 126,7 369.524.310 107,2 116,6 kinh doanh 10 Chi phí khác 1.090.000 15.524 35 (1.074.476) 1,4 (15.489) 0,2 0,6 11 Lợi nhuận khác (1.090.000) (15.524) (35) 1.074.476 1,4 15.489 0,2 0,6

Tổng lợi nhuận kế toán trước 12 4.024.204.148 5.101.367.538 5.470.903.872 1.077.163.390 126,8 369.536.334 107,2 116,6 thuế 13 Chi phí thuế TNDN 561.755.920 1.020.273.508 1.094.180.774 458.517.588 181,6 73.907.266 107,2 139,6

Lợi nhuận sau thuế thu nhập 14 3.462.448.228 4.081.094.030 4.376.723.098 618.645.802 117,9 295.629.068 107,2 112,4 doanh nghiệp

( Nguồn: Phòng kế toán )

Về chi phí:

Giá vốn hàng bán tăng từ 108.0 tỷ năm 2020 lên 247.2 tỷ năm 2022,

mức tăng. Giá vốn hàng bán năm 2021 và 2020 thấp hơn doanh thu thuần.

Chi phí quản lý kinh doanh nhìn chung có xu hướng tăng bao gồm

các loại chi phí: chi lương nhân viên bộ phận quản lý, bộ phận bán

hàng, chi dịch vụ mua ngoài,…

2.2 Thực trạng công tác kế toán bán hàng tại công ty TNHH cung cấp điện

tử - viễn thông Ngọc Trang

2.2.1. Đặc điểm hàng hóa của Công ty ảnh hưởng tới kế toán bán hàng tại

Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang

Với đặc điểm của một doanh nghiệp thương mại, công việc kinh

doanh là mua vào, bán ra nên công tác tổ chức kinh doanh là tổ chức quy

trình luân chuyển hàng hoá chứ không phải là quy trình công nghệ sản xuất.

* Đặc điểm hàng hóa của Công ty: Công ty chuyên bán các hạt nhựa

nguyên sinh, thép và nông sản ( sắn lát khô, ngô hạt) Một số loại thép Chất liệu

Tên sản phẩm Mã hóa Thép Thép HĐ46 THĐ46 Thép Thép HĐ47 THĐ47 Thép Thép HĐ48 THĐ48

Một số loại hạt nhựa nguyên sinh Chất liệu

Tên sản phẩm Mã hóa Nhựa

Hạt nhựa nguyên sinh PP H5300 NH5300 Nhựa

Hạt nhựa nguyên sinh LLDPE FD2HS NF002 Nhựa

Hạt nhựa nguyên sinh HDPE NH001

* Quy trình quản lí hàng hóa 31

Quản lí hoạt động nhập kho: Cần nhập kho hàng hóa sau khi mua

hàng về, sau đó lập thành mẫu yêu cầu và gửi cho kế toán. Sau đó kế toán

sẽ lập phiếu nhập kho. Phiếu sẽ được lập thành nhiều liên: 1 liên lưu lại

ssor theo dõi nhập kho, 2-3 liên gửi cho nhân viên nhập vào kho hàng.

Nhân viên mua hàng sẽ giao hàng hóa cho thủ kho Công ty. Hàng hóa sẽ

fđược kiểm kê trước khi nhập kho. Thủ kho sẽ kí nhận sau khi đã nhập kho,

lưu lại 1 liên ghi thẻ kho, 1 liên giao cho kế toán, 1 liên giao cho người

nhập hàng => kế toán ghi sổ và hạch toán nhập kho

* Hình thức bán hàng của Công ty: Công ty bán hàng chủ yếu là hình

thức bán buôn do hàng hóa có số lượng lớn. Bán hàng trực tiếp cho đối tác,

giao hàng tại kho Công ty hoặc kho đối tác tùy theo thỏa thuận từng hợp

đồng. Khách hàng của Công ty là các doanh nghiệp, cửa hàng bán buôn,…

có quy mô lớn để phục vụ cho việc sản xuất kinh doanh. Thường thì những

doanh nghiệp, cửa hàng này sẽ kí hợp đồng dài hạn với Công ty và là khách

hàng quen biết làm ăn lâu dài với Công ty.

* Hình thức thanh toán: 100% bằng chuyển khoản.

* Chính sách bán hàng: Đối với những khách hàng có mối quan hệ

hợp tác lâu dài với công ty thì có những chính sách giá linh hoạt, mềm dẻo

như khuyến mại kèm theo hàng hóa, chiết khấu thanh toán… Đối với

những khách hàng mới, giao dịch không thường xuyên thì bán theo giá niêm yết.

+ Đổi trả hàng: Khi hàng hóa có vấn đề về chất lượng, không đúng

quy cách công ty có trách nhiệm thu lại hàng hóa và giao ngay hàng hóa

đúng theo quy cách. Trong quá trình bán hàng, nếu sản phẩm bán chậm

hoặc không tiêu thụ được trong vòng 90 ngày kể từ khi công ty xuất hàng,

công ty sẽ cho phép khách hàng đổi trả hàng ngay (áp dụng cho chuỗi cửa hàng) 32

+ Chiết khấu thương mại: Áp dụng cho đơn đặt hàng đầu tiên và

khách hàng đạt mức chỉ tiêu mà Công ty đưa ra

* Thực trạng kế toán bán hàng trực tiếp tại cửa hàng của Công ty

Tiêu thụ hàng hóa là khâu quyết định tới kết quả hoạt động kinh

doanh, quyết định tới sự tồn tại và phát triển của các doanh nghiệp, đặc biệt

là các doanh nghiệp thương mại. Công ty TNHH cung cấp điện tử - viễn

thông Ngọc Trang bán hàng qua hình thức bán buôn trực tiếp tại Công ty.

* Phương thức bán buôn trực tiếp: bán với số lượng lớn, khách

hàng xem hàng , đồng ý về chất lượng giá cả thì sẽ mua hàng và trả tiền

ngay. Hình thức thanh toán : 100% bằng chuyển khoản

* Chứng từ sử dụng: Hợp đồng kinh tế, đơn đặt hàng, bảng báo giá,

Phiếu yêu cầu xuất kho, phiếu xuất kho kiêm vận chuyển nội bộ, Biên bản

bàn giao hàng hóa, hóa đơn GTGT, Giấy báo có

* Đặc điểm của phương thức bán buôn:

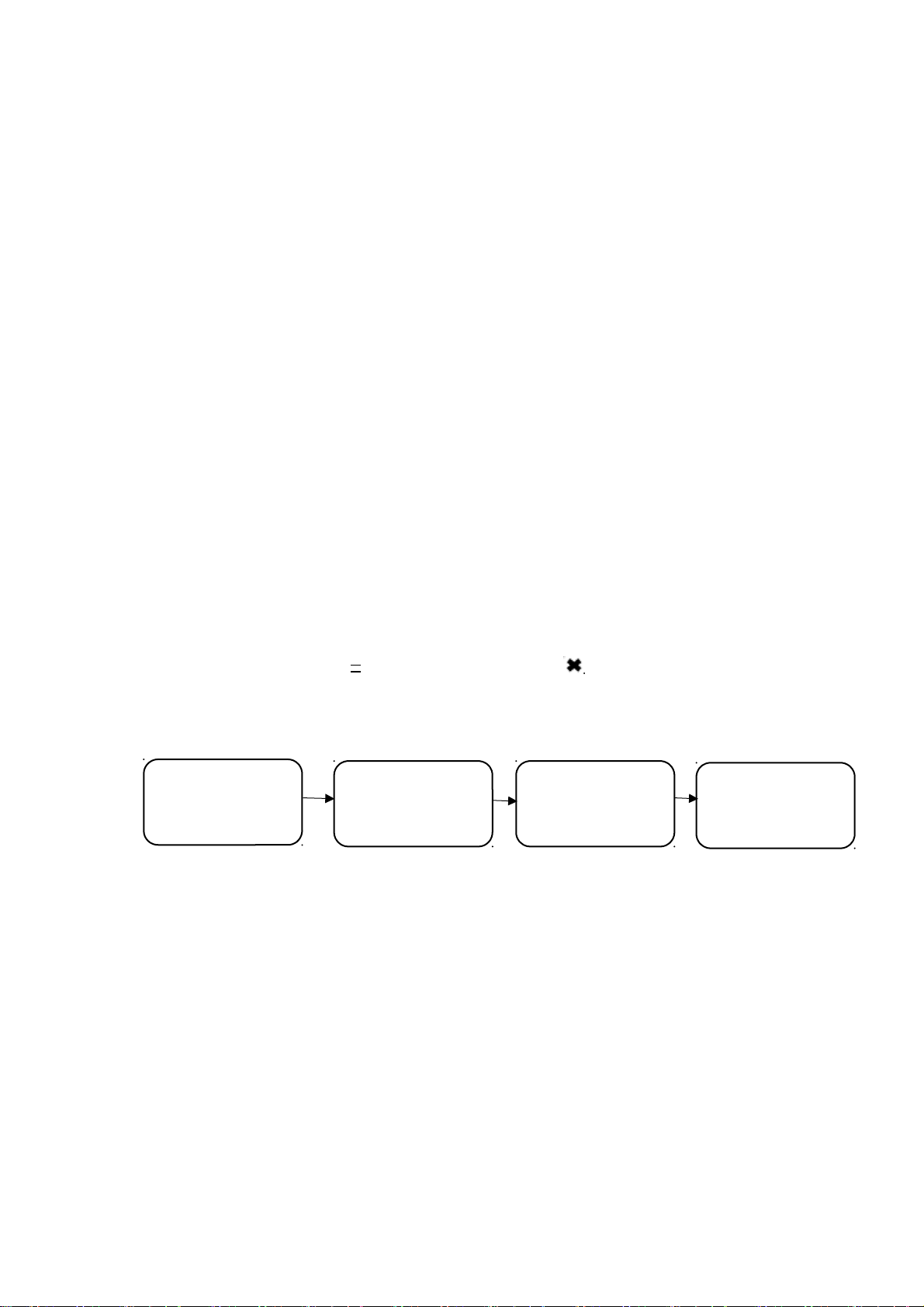

Sơ đồ 2.3. Quy trình bán buôn trực tiếp của Công ty

(Nguồn: Bộ phận Bán hàng của Công ty)

Căn cứ Yêu cầu xuất kho đã được phê duyệt, Kế toán kho chuẩn bị

hàng và lập Phiếu xuất kho kiêm vận chuyển nội bộ, bàn giao hàng cho Bộ

phận bán hàng, Bộ phận bán hàng chịu trách nhiệm vận chuyển hàng hóa 33

bàn giao cho khách hàng theo thông tin được được hai bên thỏa thuận từ trước.

Sau khi hoàn thành bàn giao hàng hóa, hai bên ký biên bản bàn giao

hàng hóa theo số lượng giao nhận thực tế, căn cứ vào biên bản bàn giao

hàng hóa, kế toán bán hàng có trách nhiệm lập hóa đơn GTGT ngay trong

ngày gửi cho khách hàng theo đúng quy định của pháp luật.

Phương thức thanh toán: 100% chuyển khoản vào tài khoản công ty.

Thời hạn, tiến độ thanh toán: theo quy định của từng hợp đồng cụ thể.

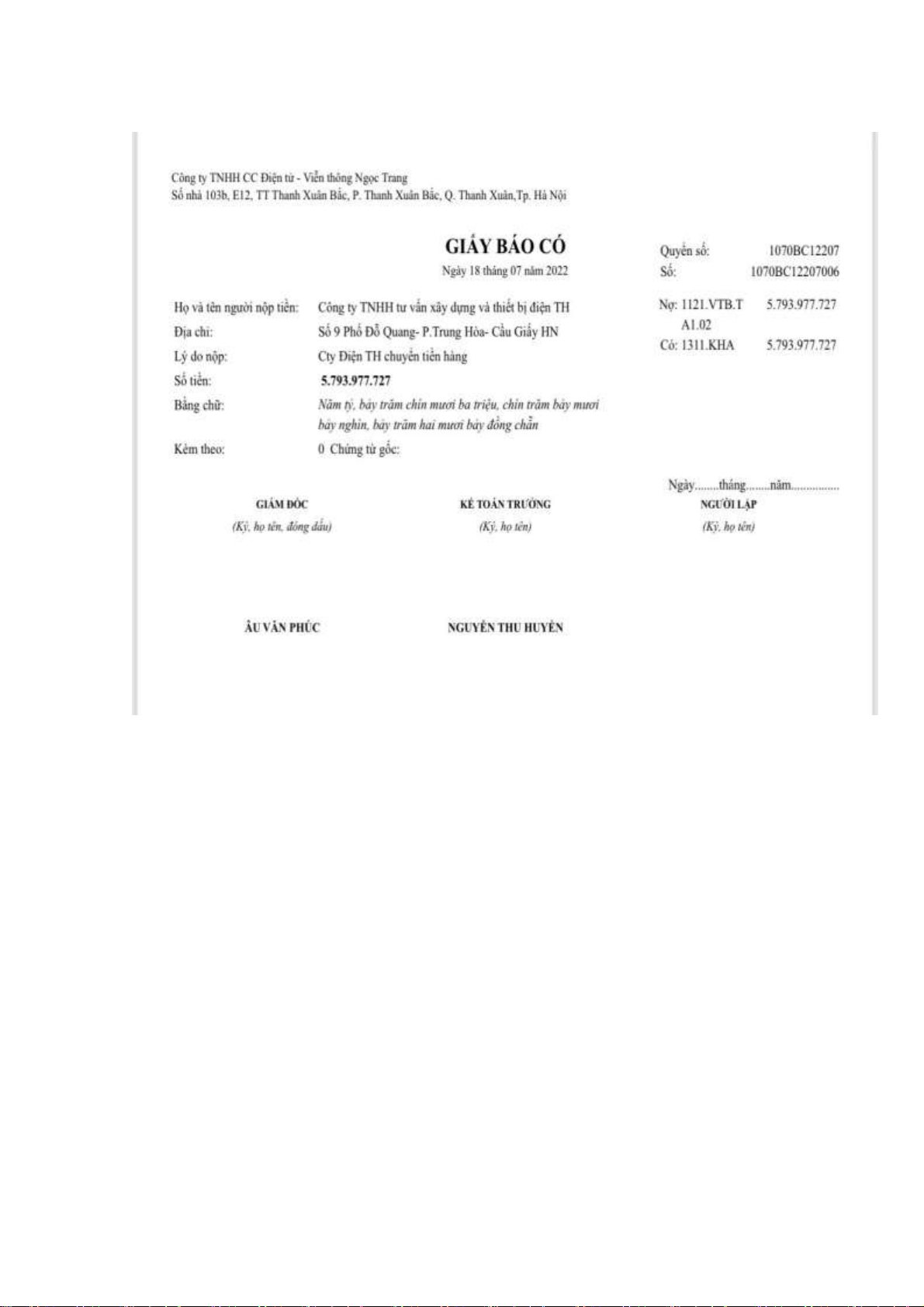

Chứng từ ghi nhận khoản tiền khách hàng đã thanh toán: Giấy báo có của ngân hàng

Ngay sau khi các bên thực hiện đầy đủ các điều khoản và trách nhiệm

trong hợp đồng thì hợp đồng sẽ tự động thanh lý hoặc hai bên sẽ ký biên

bản thanh lý hợp đồng - tùy theo từng hợp đồng

2.2.2. Thực trạng kế toán bán hàng tại Công ty TNHH cung cấp điện tử - viễn

thông Ngọc Trang

Kế toán bán hàng giúp cho các nhà lãnh đạo Công ty có cái nhìn tổng

quan, chi tiết về hoạt động bán hàng của mình, đây chính là căn cứ để các

nhà lãnh đạo có những quyết định đúng đắn về kế hoạch bán hàng của

doanh nghiệp nói riêng và định hướng phát triển doanh nghiệp nói chung.

❖ Các chính sách kế toán tại Công ty

Công ty TNHH cung cấp điện tử - viễn thông Ngọc Trang áp dụng

Chế độ kế toán doanh nghiệp nhỏ và vừa ban hành theo thông tư

133/2016/TT-BTC do Bộ tài chính ban hành. Công ty sử dụng đơn vị tiền tệ

là VNĐ, nếu có nghiệp vụ kinh tế phát sinh bằng ngoại tệ thì đều được quy

đổi ra VNĐ theo tỷ giá giao dịch bình quân liên ngân hàng tại thời điểm quy đổi.

Phương pháp tính giá trị hàng tồn kho được xác định theo phương

pháp bình quân gia quyền. Phương pháp hạch toán hàng tồn kho theo 34

phương pháp kê khai thường xuyên. Công ty tính thuế theo phương pháp

khấu trừ. Phương pháp tính khấu hao TSCĐ Công ty áp dụng phương pháp

khấu hao TSCĐ theo đường thẳng. Hình thức sổ sách kế toán của Công ty

đang áp dụng là hình thức Nhật ký chung, mọi nghiệp vụ phát sinh đều căn

cứ vào chứng từ gốc để phán ánh kết quả ghi chép và tổng hợp chi tiết theo

hệ thống sổ và trình tự ghi sổ.

* Phương pháp kế toán bán hàng tại Công ty

Mọi nghiệp vụ kinh tế phát sinh đều được ghi vào sổ nhật ký chung

sau đó được ghi vào các sổ chi tiết, sổ cái liên quan tùy thuộc vào yêu cầu

của giám đốc. Cách kế toán ghi các hóa đơn liên quan đến nghiệp vụ bán hàng

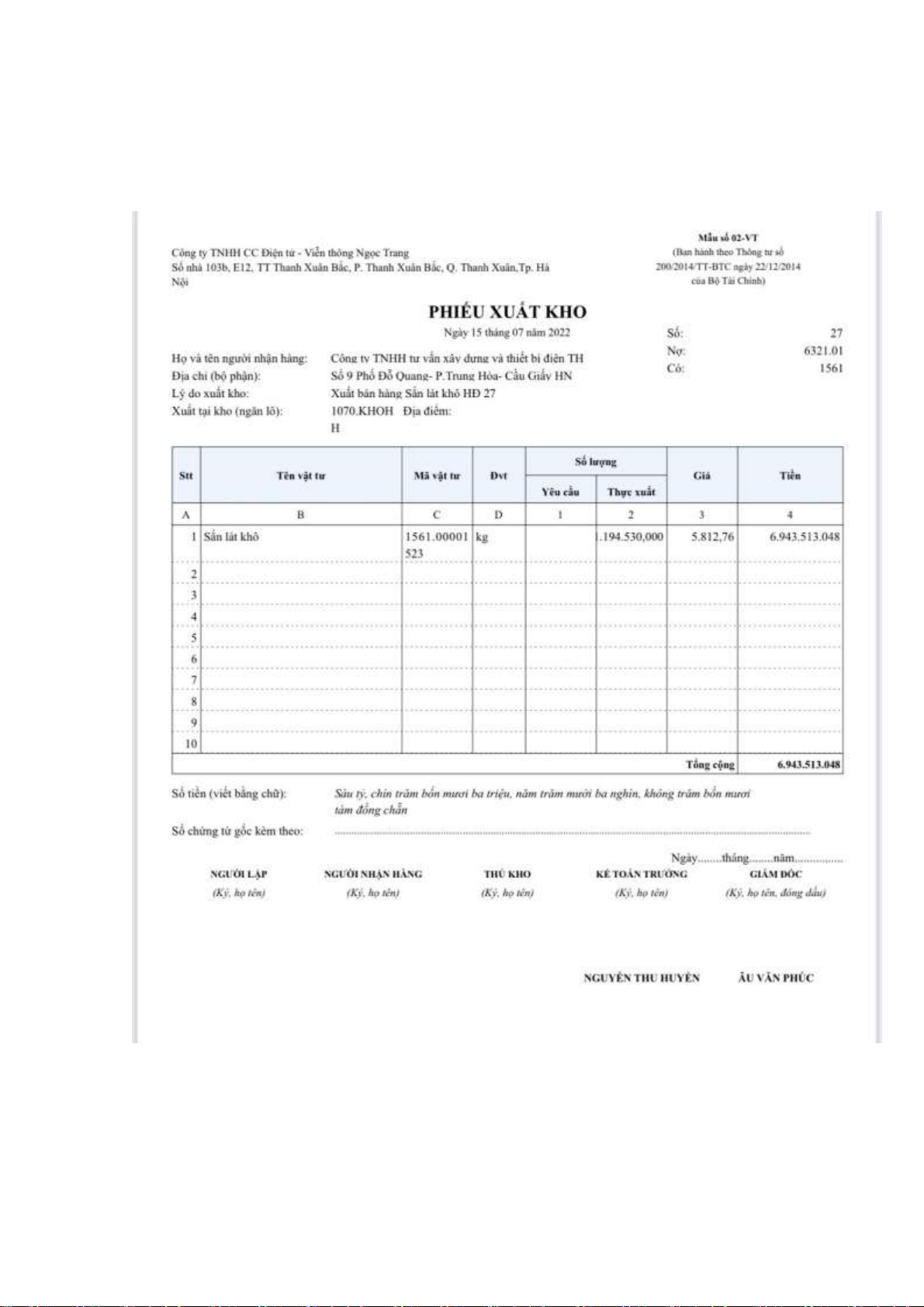

* Phiếu xuất kho: Do kế toán bên kho ghi và gửi sang. Giá ghi tên phiếu xuất

kho là giá vốn hàng bán (dùng trong quản lý)

* Hóa đơn GTGT:

Giá ghi trên hóa đơn GTGT là giá bán chưa có thuế. Khi khách hàng

mua hàng hóa/ sản phẩm có giá trị dưới 200.000 đồng thì sẽ không ghi hóa đơn GTGT.

* Phiếu thu

Phiếu thu có thể do nhân viên bán hàng kiêm thu ngân hoặc kế toán

viên ghi, được lập khi khách hàng thanh toán bằng tiền mặt. Phiếu thu được

lập làm 2 liên. Trên phiếu thu ghi số tiền mà khách hàng đã thanh toán khi mua hàng.

Trên phiếu thu đủ chữ ký của Giám đốc, kế toán trưởng và người

mua hàng, trường hợp giao phiếu thu cho khách hàng ngay khi mua hàng

thì khó có đầy đủ các chữ ký, kế toán bán hàng sẽ đóng dấu treo, trong

phiếu thu đó có chữ ký của kế toán bán hàng và người mua hàng. 35

Khi mua hàng thì khách hàng sẽ nhận được hóa đơn bán hàng. Tùy

theo yêu cầu của khách hàng mà kế toán đưa cho hóa đơn GTGT hoặc phiếu thu.

❖ Hệ thống báo cáo kế toán

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính,

tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu

cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích

của những người sử dụng trong việc đưa ra các quyết định kinh tế.

* Các loại báo cáo tài chính: Bảng cân đối kế toán Mẫu B01 – DN

Báo cáo kết quả hoạt động kinh doanh Mẫu B02 – DN

Bản thuyết minh báo cáo tài chính Mẫu B09 – DN

Bảng cân đối tài khoản Mẫu F01 – DN

- Hệ thống báo cáo quản trị: Công ty không sử dụng mẫu báo cáo quản

trị thống nhất, mà tùy theo yêu cầu của các cấp quản trị, kế toán sẽ lập trên

phần mềm Microsort Excel, tuy nhiên vẫn đảm bảo phản ánh đầy đủ thông

tin cần thiết theo yêu cầu của từng báo cáo.

* Kế toán doanh thu bán hàng

Chứng từ sử dụng: Hóa đơn GTGT, Phiếu thu, giấy báo có ...

Tài khoản sử dụng: TK 511 – Doanh thu bán hàng và cung cấp dịch

vụ để phản ánh doanh thu bán hàng thực tế của Công ty. Doanh thu được

xác định theo giá trị hợp lý của các khoản đã thu hoặc sẽ thu được.

Trình tự hạch toán: Căn cứ vào bảng kê bán buôn hàng hóa, kế toán

lập hóa đơn GTGT bán hàng, bán dịch vụ sau đó kế toán ghi sổ Nhật ký 36

chung, sổ chi tiết tài khoản và sổ cái tài khoản. Định kỳ kết xuất để xác

định kết quả bán hàng.

Doanh thu bán hàng tại công ty được xác định căn cứ vào hợp đồng ký

kết với khách hàng. Khi hàng hóa của công ty xuất bán, kế toán dựa vào

hóa đơn GTGT để xác định doanh thu bán hàng. Công ty sử dụng tài khoản

511 để phản ánh doanh thu bán hàng.

Doanh thu được ghi nhận khi kết quả giao dịch được xác định được

xác định một cách đáng tin cậy và công ty có khả năng thu được lợi ích

kinh tế từ các giao dịch này

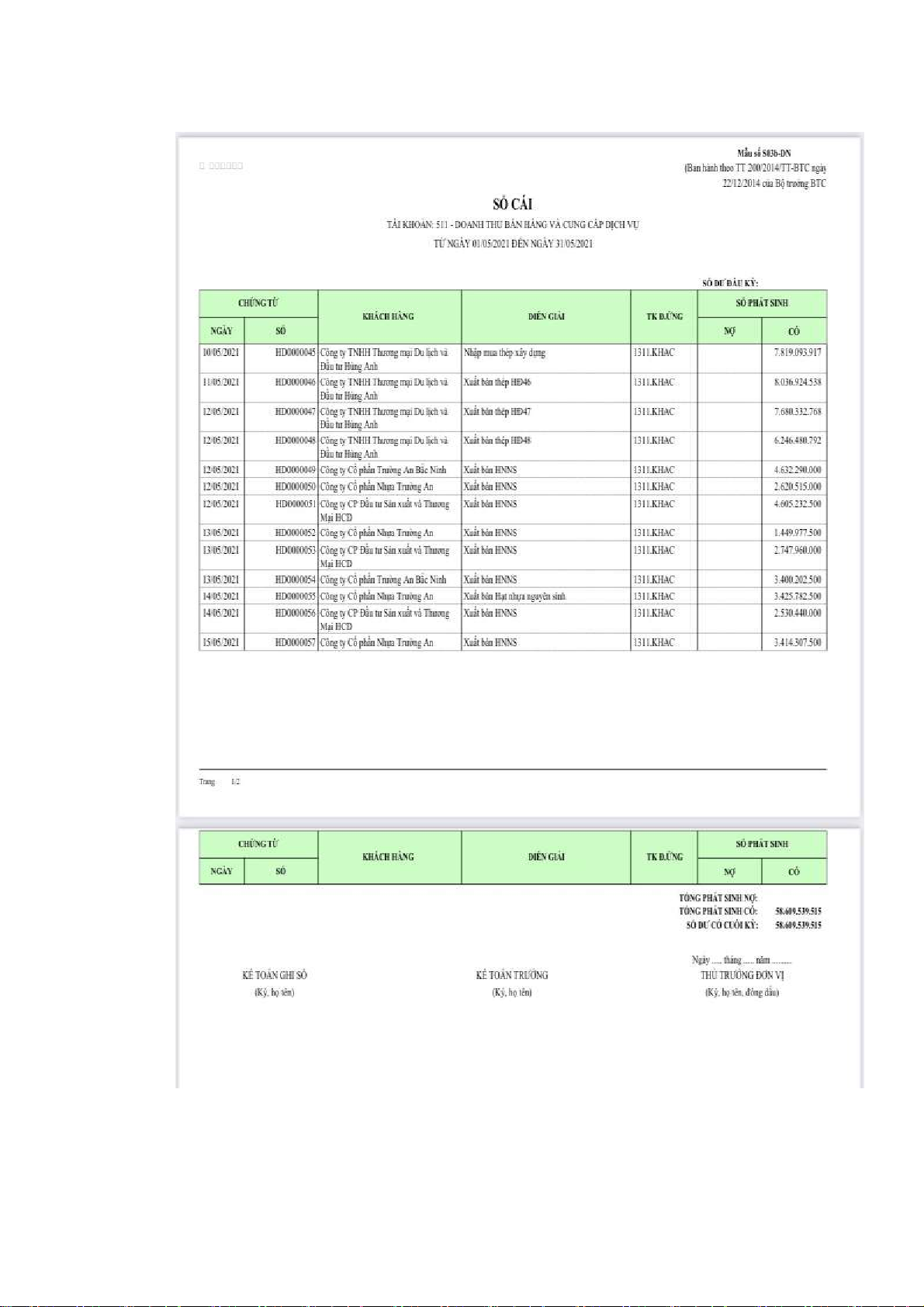

Mẫu sổ 2.1: Sổ cái TK 511 37

(Nguồn: Bộ phận Kế toán Công ty)

Cuối tháng kế toán kết chuyển doanh thu 38 Nợ TK 511: 58.609.539.515 Có TK 911: 58.609.539.515

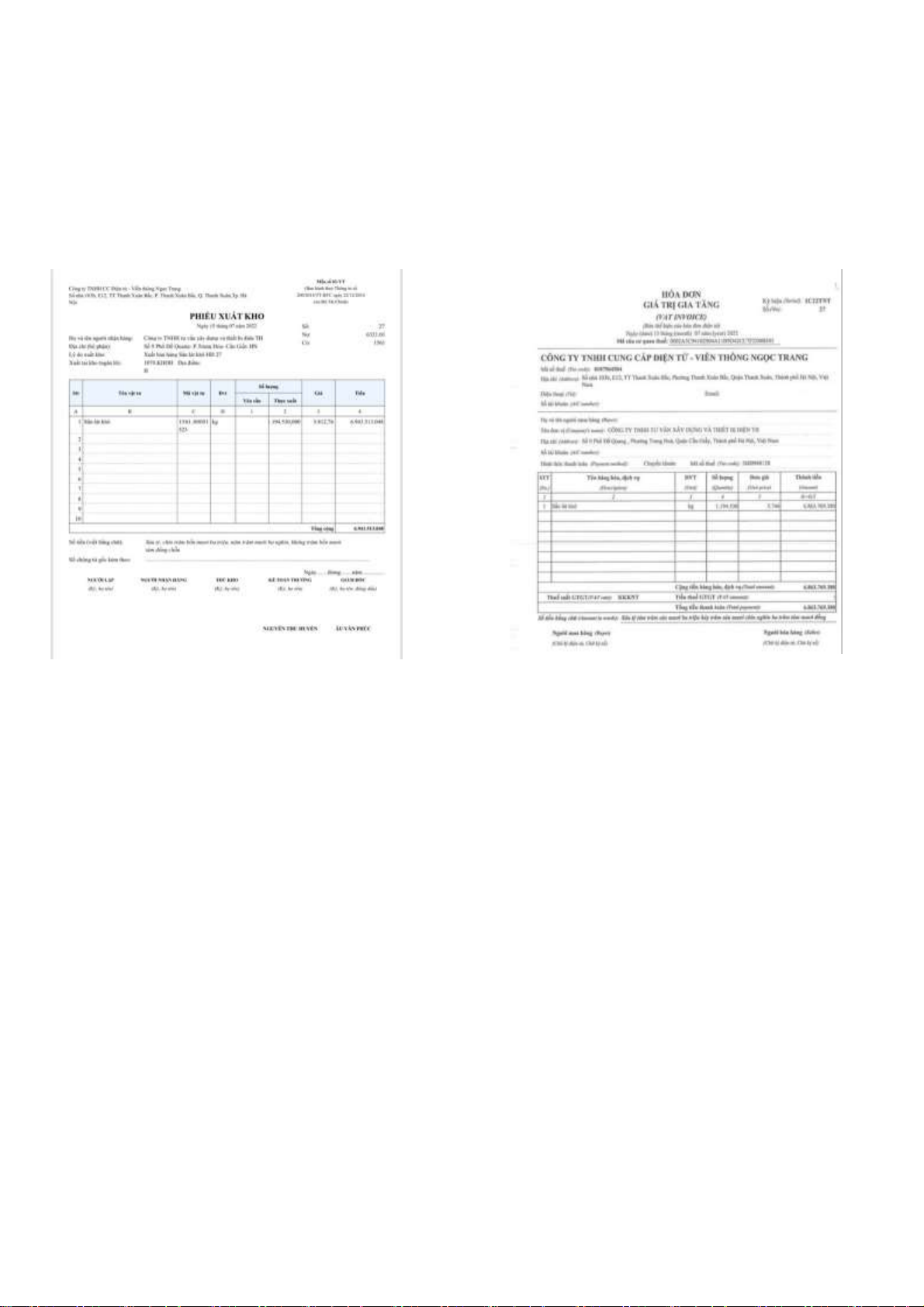

Mẫu chứng từ số 2.1: Phiếu xuất kho

Mẫu chứng từ số 2.2: Hóa đơn GTGT

( Nguồn: Phòng Kế toán Công ty)

Ngày 15 tháng 07 năm 2022 công ty xuất kho, chuyển hàng cho công ty

TNHH tư vấn và xây dựng TH. Phiếu xuất kho số 27. Phiếu xuất kho do

thủ kho lập được thành lập 01 bản gốc và 01 bản sao.

Kế toán tiến hành lập hóa đơn GTGT số 27,giá trị hóa đơn GTGT là

6.863.769.380 đồng, khách hàng chưa thanh toán. Hóa đơn GTGT số 27 là

căn cứ ghi nhận doanh thu.

Kế toán ghi nhận doanh thu và hạch toán trên phần mềm kế toán Fast Business online như sau:

Vào mục thêm khách hàng,khai báo mã khách hàng,tên khách hàng địa

chỉ và mã số thuế (nếu có). Ấn “ lưu” phần mềm sẽ tự động lưu trữ thông tin của khách hàng. 39

Chọn hình thức chứng từ bán hàng :”Bán hàng”

Chọn phương thức thanh toán: Khách hàng chưa thanh toán nên kế toán

chọn “Chưa thu tiền” sau đó chọn “chuyển khoản”

Sau khi chọn hình thức chứng từ bán hàng và phương thức thanh

toán,phần mềm sẽ tự động định khoản.

Nhập “Diễn giải” và “Nhân viên bán hàng”

Khai báo các thông tin “mã thanh toán” “giới hạn tiền nợ”, “đến ngày”,

“tài khoản ngân hàng”, “tên ngân hàng”, “tỉnh thành”.

Tại tab khai báo số lượng hàng chọn hàng hóa xuất bán,nhập số lượng và đơn giá

Nếu hóa đơn GTGT chưa tính thuế thì hạch toán thuế GTGT vào

Trường hợp bán hàng kiêm phiếu xuất kho và lập kèm hóa đơn,kế toán

tích chọn ô “Kiêm phiếu xuất kho” và “Lập kèm hóa đơn”.

Khai báo ở phiếu xuất và hóa đơn

Sau khi hoàn tất ta ấn “Lưu” phần mềm sẽ tự động cập nhật dữ liệu lên

Mẫu chứng từ số 2.3. Giấy báo có 40

* Kế toán các khoản giảm trừ doanh thu

Chính sách giá của công ty linh hoạt và thay đổi với từng đối tượng

khách hàng. Khi ký kết hợp đồng với người mua, tùy theo mối quan hệ và

thỏa thuận giữa hai bên, công ty sẽ bán theo giá đã thỏa thuận trên hóa đơn

bán hàng. Doanh thu có thể được đo lường một cách đáng tin cậy. Nếu hợp

đồng quy định quyền trả lại dịch vụ đã mua của bên mua trong một số điều

kiện nhất định, thì doanh thu chỉ được ghi nhận khi các điều kiện cụ thể

không còn tồn tại và bên mua không có quyền trả lại dịch vụ đã cung cấp 41

* Kế toán giá vốn

Khi kế toán xác định doanh thu trên phần mềm kế toán, cũng đồng

thời định khoản giá vốn hàng bán. Dựa vào phiếu xuất kho, kế toán bán

hàng khai báo số liệu trên phần mềm kế toán, số liệu sẽ được cập nhật và

kết chuyển vào sổ tài khoản giá vốn hàng bán. Số liệu trên số cái TK 632 là

tổng hợp cả một tháng của các nghiệp vụ phát sinh, không phản ánh riêng

lẻ tùng nghiệp vụ trong ngày.

Kế toán sử dụng tài khoản 632 - Giá vốn hàng bán hạch toán chung

cho trị giá hàng xuất kho. Ngoài ra, kế toán còn sử dụng tài khoản liên quan

khác như: 156, 154, 911,… Phương pháp xác định giá vốn hàng bán: Công

ty sử dụng phương pháp bình quân gia quyền để tính giá vốn hàng bán.

Hàng tồn kho được hạch toán theo phương pháp kê khai thường xuyên.

Phương pháp tính giá xuất kho: Phương pháp bình quân gia quyền cuối kỳ Giá thực tế từng Số lượng từng Giá đơn vị từng loại xuất kho loại xuất kho bình quân

Chứng từ sử dụng: Phiếu xuất kho Chứng từ gốc Sổ Sổ Nhật ký chi tiết TK Sổ cái TK 632 (PKT) chung

Sổ sách sử dụng: Sổ chi tiết TK, sổ Nhật ký chung, sổ cái TK 632

Kế toán sử dụng Phiếu xuất kho làm căn cứ để vào sổ kế toán. Công

ty tiến hành đặt in phiếu xuất kho theo đúng mẫu quy định có sẵn, phù hợp

với nhu cầu sử dụng của Công ty cũng như quy định pháp luật.

Trên phiếu xuất kho các thông tin tên công ty, địa chỉ công ty, số điện

thoại, họ tên người nhận hàng, lý do xuất kho, xuất tại kho nào; nội dung

hàng hóa xuất: số lượng, giá trị, thành tiền, thuế giá trị gia tăng; chữ ký của

những người liên quan phải được thể hiện đầy đủ. 42

Mẫu chứng từ số 2.4: Phiếu xuất kho

(Nguồn; Phòng Kế toán Công ty) 43

Mẫu sổ 2.2: Số cái TK 632

( Nguồn: Bộ phận Kế toán Công ty)

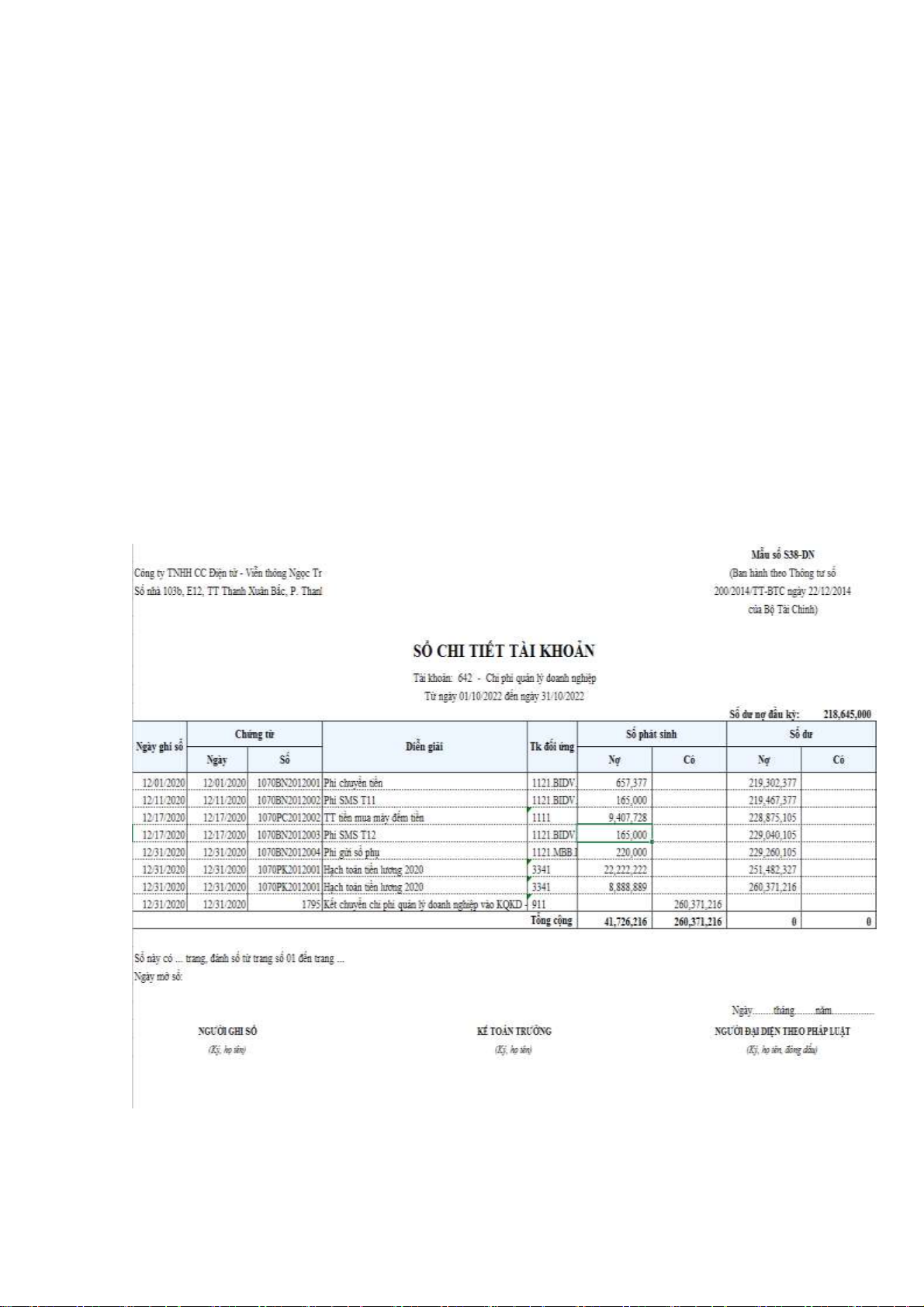

Kế toán chi phi bán hàng

Để tập hợp chi phí bán hàng kế toán Công ty sử dụng tài khoản 642.1

– “Chi phí bán hàng”. Chi phí bán hàng phát sinh trong kỳ bao gồm những

khoản chi phí như: Chi phí tiền lương nhân viên bán hàng, các khoản phụ

cấp trích theo lương, chi phí thuê cửa hàng, khấu hao TSCĐ, chi phí công

cụ dụng cụ và các chi phí bằng tiền khác phục vụ quá trình bán hàng. 44

- Chứng từ sử dụng: Phiếu chi, hóa đơn mua dịch vụ, giấy báo nợ…

Bảng phân bổ khấu hao TSCĐ, bảng thanh toán lương

- Sổ sách sử dụng: Sổ nhật ký chung, sổ cái chi phí bán hàng.

- Tài khoản sử dụng: TK 642.1 – Chi phí bán hàng

Chi phí bán hàng là các khoản chi phí phát sinh liên quan đến hoạt

động tiêu thụ hàng hóa trong kỳ của công ty. Chi phí bán hàng tại công ty bao gồm: - Chi phí nhân viên

- Chi phí nguyên vật liệu, bao bì: Vật liệu, sản phẩm chào hàng

- Chi phí dụng cụ, đồ dùng; - Chi phí khấu hao TSCĐ; - Chi phí bảo hành;

- Chi phí dịch vụ mua ngoài: Chi phí quảng cáo; xăng dầu, sửa

chữa, khám xe; thuê ngoài vận chuyển;... - Mô tả nghiệp vụ:

+ Kế toán thanh toán sẽ lập Phiếu chi.

+ Thủ quỹ sẽ căn cứ vào Phiếu chi để thu tiền, đồng thời ghi sổ quỹ.

+ Kế toán thanh toán căn cứ vào Phiếu chỉ có chữ ký của thủ quỹ và

người nhận tiền để ghi số kể toán tiền mặt.

Kế toán chi phí quản lý doanh nghiệp

Chi phí quản lý doanh nghiệp là toàn bộ chi phí liên quan đến việc

quản lý và phục vụ chung cho hoạt động kinh doanh của công ty.

Chi phí quản lý doanh nghiệp bao gồm nhiều khoản có thể khác nhau

và liên quan đến mọi hoạt động kinh doanh của Công ty. Khi các khoản chi

phí phát sinh tùy theo từng nội dung chi phí, nếu là chi phí tiền lương, bảo

hiểm xã hội của bộ phận quản lý thì chứng từ gốc sẽ là bảng chấm công,

bảng thanh toán lương và BHXH, nếu là chi phí mua đồ dùng dụng cụ quản 45

lý thì chứng từ gốc là hóa đơn bán hàng do người bán lập…và các chứng từ liên quan khác.

Kế toán sử dụng TK 642.2 để tập hợp và kết chuyển các chi phí liên

quan đến hoạt động và công tác quản lý công ty. Các tài khoản liên quan:

TK 111, 334, 338,….. Căn cứ vào chứng từ liên quan, kế toán vào sổ chi

tiết TK 642.2, cuối tháng vào sổ 642.2 và tập hợp chi phí, thực hiện bút

toán kết chuyển sang tài khoản 911 để xác định kết quả

Tài khoản sử dụng: TK 642 - “Chi phí quản lý doanh nghiệp”

Mẫu sổ 2.3: Sổ cái TK 642

( Nguồn: Phòng Kế toán Công ty) 46

2.3 Môṭ số giải pháp đề xuất nhằm nâng cao kế toán bán hàng tại Công ty

TNHH cung cấp điện tử - viễn thông Ngọc Trang

2.3.1 Đánh giá kế toán bán hàng tại Công ty

Nếu bán hàng là khâu quan trọng trong quá trình hoạt động kinh

doanh của doanh nghiệp thì kế toán bán hàng cũng là một phần khá quan

trọng của công tác kế toán doanh nghiệp. Đó là bộ phận cung cấp thông tin

về công tác bán hàng, là công cụ đắc lực cho nhà quản lý. Qua thời gian

thực tập tìm hiểu tình hình thực tế kế toán bán hàng tại Công ty TNHH

cung cấp điện tử - viễn thông Ngọc Trang, chúng tôi xin đưa ra một số nhận xét sau đây:

2.3.1.1. Ưu điểm

Nhìn chung, kế toán bán hàng đã cung cấp những thông tin cần thiết

cho công tác quản lý kinh doanh của công ty. Đồng thời các thông tin do bộ

phận kế toán cung cấp nhanh chóng, chính xác, kịp thời và đầy đủ, giúp

cho việc kiểm tra, đối chiếu số liệu giữa các bộ phận kế toán, giúp cho việc

lập báo cáo kế toán thuận lợi, dễ dàng, chính xác:

Công ty lựa chọn mô hình tổ chức công tác kế toán tập trung tạo điều

kiện nắm bắt kịp thời toàn bộ thông tin về hoạt động kinh tế của doanh nghiệp

Nhân viên tại công ty có trình độ Đại học, nắm vững chế độ kế toán tài chính

Trên cơ sở các tài khoản thống nhất theo quy định thì Công ty đã dựa

trên đặc điểm kinh doanh, đặc điểm kế toán của mình để lựa chọn các tài

khoản hạch toán các nghiệp vụ kế toán phát sinh phù hợp. Qua các tài

khoản sử dụng trong định khoản các nghiệp vụ kinh tế đã cung cấp nhiều

thông tin cho các bộ phận trong Công ty các cơ quan liên quan đến Công ty

một cách chính xác, ngắn gọn. 47

Việc vận dụng các tài khoản để hạch toán chi tiết là tương đối phù hợp

với nghiệp vụ phát sinh, phù hợp với hình thức kế toán mà doanh nghiệp áp dụng.

Với đặc trưng về ghi sổ kế toán theo hình thức “ Nhật ký chung” các

nghiệp vụ tiêu thụ phát sinh trong ngày được ghi chép đầy đủ trên một sổ

chi tiết, tổng hợp, kiểm tra quan hệ đối chiếu số liệu chặt chẽ, tạo điều kiện

cho công tác bán hàng được thực hiện nhanh chóng và kịp thời.

Công ty sử dụng hệ thống chứng từ và các tài khoản kế toán đúng với

chế độ và biểu mẫu do Bộ Tài Chính ban hành. Hệ thống tài khoản của

công ty đã phản ánh đầy đủ mọi hoạt động kinh tế phát sinh. Việc sắp xếp,

phân loại các tài khoản trong hệ thống tài khoản của công ty là phù hợp với

tình hình sản xuất kinh doanh.

Công ty sử dụng phần mềm kế toán nhờ đó giúp lưu trữ sổ sách nhanh

gọn, đầy đủ. Giúp tiết kiệm được nhiều thời gian cũng khối lượng công

việc làm được lớn hơn. Việc lưu trữ thông tin và lập sổ sách đã được thực

hiện trên máy vi tính và chỉ in ra với sự lựa chọn đối với sổ sách cần thiết

phục vụ cho kinh doanh, quản lý. Nên doanh nghiệp đã trực tiếp giảm được

một phần chi phí, đồng thời giảm được số lượng các chứng từ và sổ lưu trữ ở kho.

Về công tác quản lý: Kế toán đã ghi chép đầy đủ tình hình thanh toán

tiền hàng đối với khách hàng, tình hình nhập, xuất, tồn hàng hóa, cung cấp

các số liệu giúp cho hoạt động kinh doanh của công ty đạt hiệu quả.

Số liệu kế toán được ghi chép rõ ràng, phản ánh trung thực, chính xác

tình hình hiện có, tăng, giảm hàng hóa trong kỳ.Giữa kế toán tổng hợp và

kế toán chi tiết cũng thường xuyên đối chiếu để đảm bảo các thông tin về

tình hình biến động của hàng hóa một cách chính xác.

Về phương thức bán hàng và phương thức thanh toán: Các phương

thức bán phù hợp với điều kiện Công ty. Giúp kế toán quản lý tốt những 48

biến động của hàng hóa trong công. Hình thức thanh toán khá phong phú

thuận tiện cho khách hàng.

Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung

toàn bộ công việc kế toán được tập trung tại phòng kế toán với đội ngũ

nhân viên có trình độ, năng lực, có kinh nghiệm nghề nghiệp, nhạy bén với

những đòi hỏi của thị trường, họ được giao nhiệm vụ cụ thể, mang tính

chuyên môn cao. Các nhân viên kế toán luôn hoàn thành nhiệm vụ, cung

cấp thông tin kế toán một cách thường xuyên, đầy đủ, chính xác giúp ban

lãnh đạo công ty đánh giá được kết quả sản xuất kinh doanh của công ty mình.

2.3.1.2 Nhược điểm

Bên cạnh những ưu điểm, kế toán của Công ty còn tồn tại những hạn

chế, chưa phù hợp sau đây:

Về bộ máy kế toán: Nhân viên kế toán bán hàng kiêm kế toán thuế

trong công ty dẫn đến tình trạng gian lận sai sót là điều không tránh khỏi,

điều này vi phạm nguyên tắc bất kiêm nhiệm.

Về chứng từ, sổ sách: Việc lập hóa đơn GTGT của công ty đôi khi vẫn

vi phạm chế độ kế toán. Đối với khách hàng quen, công ty không tiến hành

lập hóa đơn GTGT ngay tại thời điểm phát sinh nghiệp vụ mà thường tiến

hành lập sau. Công ty chưa mở sổ chi tiết từng nhóm tài khoản chi tiết theo

từng đối tượng hàng hóa, dịch vụ gây khó khăn trong công tác quản cho từng măṭ hàng bán ra.

Về phương thức bán hàng: Việc mở rộng, tìm kiếm khách hàng ở công ty

còn hạn chế, chưa được chú trọng.

Về một số khoản chi phí phát sinh trong công ty: Một số khoản chi phí

phát sinh trong quá trình bán hàng phát sinh không có hóa đơn, chứng từ rõ

ràng dẫn đến tình trạng gian lận giữa kế toán và lái xe không tránh khỏi. Các

khoản chi này vì không có hóa đơn, chứng từ nên không được tính vào chi phí

hợp lý khi quyết toán thuế vì vậy công ty phải tự chịu khoản chi phí này. 49

Dù đã mã hóa sản phẩm nhưng do đặc điểm hàng hóa là các mặt

hàng có mẫu mã tương tự nhau nên vẫn có thể tồn tại các sai phạm có thể

xảy ra như nhân viên bán hàng tuồn hàng từ ngoài vào để bán với mức giá

như cửa hàng. Trên thị trường cũng có rất nhiều sản phẩm tương tự mặt

hàng của Công ty tuy nhiên các mã sản phẩm vẫn chung chung chưa mang

tính đặc điểm Công ty.

3.3.2 Môṭ số giải pháp đề xuất nhằm nâng cao kế toán bán hàng tại Công ty

TNHH cung cấp điện tử - viễn thông Ngọc Trang

Về bộ máy kế toán: Để tránh được hiện tượng gian lận, sai sót trong

công tác kế toán, công ty cần có biện pháp chặt chẽ hơn trong công tác

quản lý nhân sự vàcó thể tuyển thêm nhân viên kế toán thuế để đảm bảo

tính hợp lý, hợp lê ̣trong công tác kế toán thuế và kế toán bán hàng

Về chứng từ, sổ sách: Kế toán cần tuân thủ chặt chẽ chế độ kế toán

khi phản ánh các nghiệp vụ kinh tế phát sinh, phải lập chứng từ chính

xác, đầy đủ nội dung ngay tại thời điểm phát sinh nghiệp vụ theo đúng

trình tự thời gian, việc này giúp hạn chế những sai sót, nhầm lẫn số liệu

đảm bảo tính đúng đắn theo đúng nguyên tắc chế độ kế toán. Công ty

cũng cần mở sổ chi tiết cho từng nhóm hàng bán hàng trong kỳ.

Về các khoản giảm trừ doanh thu: Công ty nên áp dụng chiết khấu

thanh toán nếu khách hàng thanh toán ngay hoặc thanh toán trước hạn, như

vậy có thể giúp công ty quay nhanh vòng quay của vốn lưu động mà không mất chi phí vay.

Về phương thức bán hàng: Công ty nên chủ động hơn nữa tìm kiếm, liên

hệ khách hàng, tìm kiếm nhiều mặt hàng đa dạng và hiệu quả để nhiều

khách hàng tin tưởng tin dùng sản phẩm của công ty đảm bảo việc kinh

doanh của công ty thuận lợi hơn.

Về khoản chi phí phát sinh trong công ty: Cần có phương án điều

chỉnh cụ thể, rõ ràng về các khoản chi phí trong Công ty để hạn chế tổn 50 thất cho DN

Hoàn thiện hệ thống báo cáo phục vụ cho nhà quản trị : Để đáp ứng nhu

cầu quản trị các nhà quản trị doanh nghiệp cần các thông tin một cách chi tiết,

đầu đủ, kịp thời về doanh thu, chi phí, kết quả của từng hoạt động, từng nhón

sản phẩm hàng hóa dịch vụ. Từ đó, đưa ra các quyết định cho sự phát triển của doanh nghiệp. PHẦN III KẾT LUẬN

3.1 Kết luận

Cùng với sự chuyển đổi của nền kinh tế và xu thế hội nhập, hiệu quả

từ hoạt động kinh doanh ngày càng trở thành mục tiêu lâu dài cần đạt tới

của doanh nghiệp. Đối với mỗi doanh nghiệp, hiệu quả kinh doanh thể hiện

ở nhiều mặt và phụ thuộc vào nhiều yếu tố, trong đó kế toán bán hàng là

một trong những yếu tố hết sức quan trọng và ảnh hưởng trực tiếp đến kết

quả kinh doanh của doanh nghiệp.

Việc phân tích, đánh giá kế toán bán hàng sẽ giúp cho doanh nghiệp

chủ động về mặt tài chính, góp phần giúp các nhà quản lý nhìn thấy trước

được những rủi ro đang tiềm ẩn trong hoạt động kinh doanh của mình, từ