Tiểu luận: "chiến lược chuyển đổi số của BIDV"

Tiểu luận môn chuyển đối số với đề tài: " chiến lược chuyển đổi số của BIDV" của Trường đại học Kinh tế - luật, đại học Thành Phố Hồ Chí Minh giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao.

Môn: Chuyển đổi số 52 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36207943

ĐẠI HỌC QUỐC GIA TP. HỒ CHÍ MINH

TRƯỜNG ĐẠI HỌC KINH TẾ LUẬT

CHIẾNLƯỢCCHUYỂNĐỔISỐCỦABIDV

Mã lớp học phần: 225MI5202

Giảng viên: Vũ Văn Điệp NHÓM3 STT Họ và tên MSSV 1 Đặng Phan Khánh Huyền K224070876 2 Bùi Tuấn Đạt K224070868 3 Nguyễn An Khang K224070880 4 Lý Thị Trang K224070913

TP. Hồ Chí Minh, ngày 11 tháng 08 năm 2023. 111 lOMoARcPSD| 36207943 MỤCLỤC

1. Tổng quan về doanh nghiệp.....................................................................................3

1.1. Lịch sử hình thành và phát triển BIDV..............................................................3

1.2. Tầm nhìn và sứ mệnh:........................................................................................4

1.3. Mô hình kinh doanh:..........................................................................................5

1.4. Cơ cấu tổ chức bộ máy hành chính:...................................................................6

2. Phân tích doanh nghiệp:........................................................................................ 10

2.1. SWOT...............................................................................................................1 0

2.2. Giải pháp..........................................................................................................14

3. Kế hoạch thực hiện Hệ thống Omni BIDV iBank................................................14

3.1. Xây dựng kế hoạch...........................................................................................14 3.1.1. Đánh giá nguồn

lực..................................................................................15 3.1.2. Mục

tiêu...................................................................................................16 3.1.1.1. Mục tiêu ngắn

hạn...........................................................................16 3.1.1.2. Mục tiêu dài

hạn..............................................................................17

3.1.3. Phạm vi ứng dụng....................................................................................18

3.1.4. Yêu cầu về chức năng..............................................................................18

3.2. Kế hoạch triển khai.......................................................................................... 19

3.2.1. Thiết kế giao diện người dùng.................................................................19

3.2.2. Phát triển tính năng, dịch vụ....................................................................20 3.2.2.1. Dịch vụ BIDV

iConnect..................................................................20

3.2.2.2. Phương thức bảo

mật...................................................................... 21

3.2.3. Kiểm thử và sửa lỗi:.................................................................................22 3.2.4. Quảng

bá:.................................................................................................22

3.3. Dự báo rủi ro:....................................................................................................23

4. Kết luận:.................................................................................................................. 23

4.1. Đánh giá giải pháp:........................................................................................... 23

4.1.1. Ưu iểm:..................................................................................................24 lOMoARcPSD| 36207943

4.1.2. Nhược iểm:........................................................................................... 24

4.1.3. Giải pháp.................................................................................................24

4.2. Kết quả............................................................................................................. 25

1. Tổng quan về doanh nghiệp

1.1. Lịch sử hình thành và phát triển BIDV

Ngày 26/4/1957, Ngân hàng Kiến thiết Việt Nam (tiền thân của Ngân hàng TMCP Đầu

tư và Phát triển Việt Nam-BIDV) chính thức ược thành lập. BIDV tự hào là ngân hàng

có lịch sử lâu ời nhất trong hệ thống các tổ chức tín dụng Việt Nam. Lịch sử xây dựng

và phát triển của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam là một chặng ường

ầy gian nan thử thách nhưng cũng rất ỗi tự hào gắn với từng thời kỳ lịch sử bảo vệ và

xây dựng phát triển ất nước của dân tộc Việt Nam…

Truyền thống 66 năm là hành trang ưa BIDV trở thành Ngân hàng thương mại cổ phần

hàng ầu trong khu vực. BIDV nằm trong top 2000 công ty lớn và quyền lực nhất thế

giới (Forbes bình chọn); Top 300 Thương hiệu ngân hàng giá trị nhất toàn cầu (Brand

Finance); Top 10 doanh nghiệp lớn nhất Việt Nam 4 năm liên tiếp.

Lịch sử Ngân hàng TMCP Đầu tư và Phát triển Việt Nam ã có 4 lần thay ổi tên gọi phù

hợp với từng thời kỳ xây dựng và phát triển ất nước:

1957 -1981: Ngân hàng Kiến Thiết Việt Nam

Giai oạn “Ngân hàng Kiến thiết Việt Nam” trực thuộc Bộ Tài chính (1957 - 1981) với

chức năng chính là hoạt ộng cấp phát vốn ngân sách nhà nước cho ầu tư xây dựng cơ

bản theo nhiệm vụ của Nhà nước giao, phục vụ công cuộc xây dựng chủ nghĩa xã hội ở

miền Bắc và sự nghiệp giải phóng miền Nam, thống nhất Tổ quốc.

1981– 1990: Ngân hàng Đầu tư và Xây dựng Việt Nam

Giai oạn “Ngân hàng Đầu tư và Xây dựng Việt Nam” gắn với một thời kỳ sôi nổi của

ất nước - chuẩn bị và tiến hành công cuộc ổi mới (1981 - 1990), thực hiện tốt nhiệm vụ

trọng tâm là phục vụ nền kinh tế, cùng với cả nền kinh tế chuyển sang hoạt ộng theo cơ

chế kinh tế thị trường.

1990 – 2012: Ngân hàng Đầu tư và Phát triển Việt Nam lOMoARcPSD| 36207943

Giai oạn “Ngân hàng Đầu tư và Phát triển Việt Nam” gắn với quá trình chuyển ổi của

BIDV từ một ngân hàng chuyên doanh sang hoạt ộng theo cơ chế của một ngân hàng

thương mại, tuân thủ các nguyên tắc thị trường và ịnh hướng mở cửa của nền kinh tế.

2012 – nay: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

Giai oạn chuyển ổi hoạt ộng theo mô hình Ngân hàng TMCP. Đây là một bước phát

triển mạnh mẽ của BIDV trong tiến trình hội nhập. Đó là sự thay ổi căn bản và thực

chất về cơ chế, sở hữu và phương thức hoạt ộng khi BIDV cổ phần hóa thành công, trở

thành ngân hàng thương mại cổ phần hoạt ộng ầy ủ theo nguyên tắc thị trường với ịnh

hướng hội nhập và cạnh tranh quốc tế mạnh mẽ.

1.2. Tầm nhìn và sứ mệnh: - Sứ mệnh: BIDV

em lại lợi ích, tiện ích tốt nhất cho khách hàng, cổ ông,

người lao ộng và cộng ồng xã hội. -

Tầm nhìn ến 2030: BIDV phát triển trở thành ịnh chế tài chính hàng ầu khu vực

Đông Nam Á, có nền tảng số tốt nhất Việt Nam, phấn ấu thuộc nhóm 100 Ngân hàng

lớn nhất khu vực Châu Á. lOMoARcPSD| 36207943

1.3. Mô hình kinh doanh:

Hoạt ộng chính Mục tiêu Phân khúc khách hàng

Hoạt ộng chủ yếu BIDV muốn Đối tác chính

trong 4 lĩnh vực cung cấp một Quan hệ khách BIDV nhắm

cốt lõi: Ngân dịch vụ ngân hàng tới nhiều phân Đối tác chính:

hàng, Bảo hiểm, hàng tiện lợi. BIDV cung cấp sự khúc khách Dịch vụ tài + Hana Bank Đầu tư chứng hàng như: Cá khoán, Đầu tư tài trợ giúp cá nhân chính áng tin nhân, doanh + VEC thông qua nhân chính. cậy và kết nghiệp nhỏ và

nối với các viên quản lý quan vừa, công ty + VINASME ngân

hàng hệ và ại diện dịch lớn, khách vụ khách hàng ể Những nguồn lực quốc tế khác. hàng quốc tế giải áp yêu cầu quan trọng có ược từ của khách hàng và ối tác cung cấp dịch vụ + Công nghệ tư vấn. + Nhân lực BIDV cung cấp dịch vụ hỗ trợ + Chi phí khách hàng thông Những hoạt ộng qua các kênh liên lạc như iện thoại, chính do ối tác email và trang thực hiện web ể giải áp các + Tích hợp toàn diện câu hỏi, xử lý các dịch vụ của khiếu nại và cung cấp hỗ trợ kỹ BIDV trên nền tảng thuật. InfoCMS kết nối với cổng API. Các kênh truyền Nguồn lực chính thông:

+ VEC sẽ cam kết 6 BIDV có mạng nội dung với BIDV BIDV quảng bá lưới chi nhánh và gồm: liên quan ến hình ảnh ến với máy ATM rộng trao ổi thông tin về khách hàng bằng khắp Việt Nam các dự án ầu tư; ưu nhiều cách như:

tiên trong việc sử Cơ sở hạ tầng công quảng bá trên các

dụng các dịch vụ nghệ thông tin trang mạng xã hội

ngân hàng liên quan mạnh mẽ và sử chính thống,

ến các giải pháp dụng các nền tảng TV, quảng bá hình

công nghệ trong bán công nghệ ể hỗ trợ ảnh trên các

vé iện tử và các giải hoạt pháp công nghệ lOMoARcPSD| 36207943

cao trong lĩnh vực ộng ngân hàng và tòa nhà, máy

ầu tư, quản lý xây dịch vụ kỹ thuật ATM,…

dựng ường cao tốc; số. góp vốn, mua cổ

phần và trở thành Đội ngũ nhân

cổ ông chiến lược viên có kỹ năng

VEC; duy trì các chuyên gia trong

loại tài khoản, ưu các lĩnh vực bao

tiên lựa chọn và sử gồm tài chính, dụng các sản quản lý rủi ro,

phẩm/dịch vụ của dịch vụ khách ối tác… hàng và công nghệ. Cơ cấu chi phí ịnh Dòng doanh thu Chi phí thiết kế app

BIDV kiếm thu từ lãi suất và phí dịch vụ

ược áp dụng cho các giao dịch và dịch vụ

Chi phí trả cho nhân viên và tài sản cố ngân hàng.

Quảng bá ến với người dùng

Nhận hoa hồng và phí giao dịch từ việc

cung cấp dịch vụ tài chính và giao dịch thương mại.

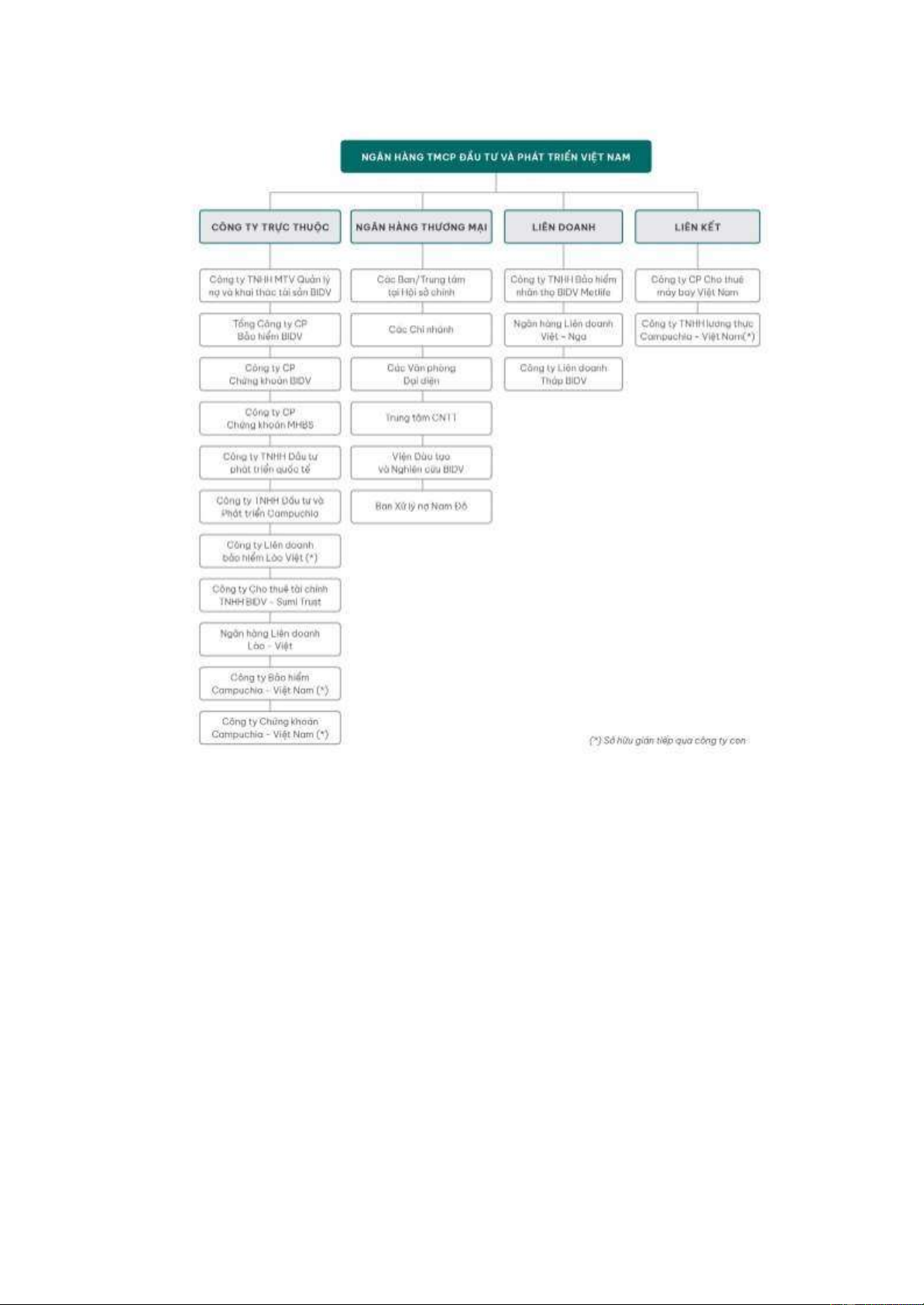

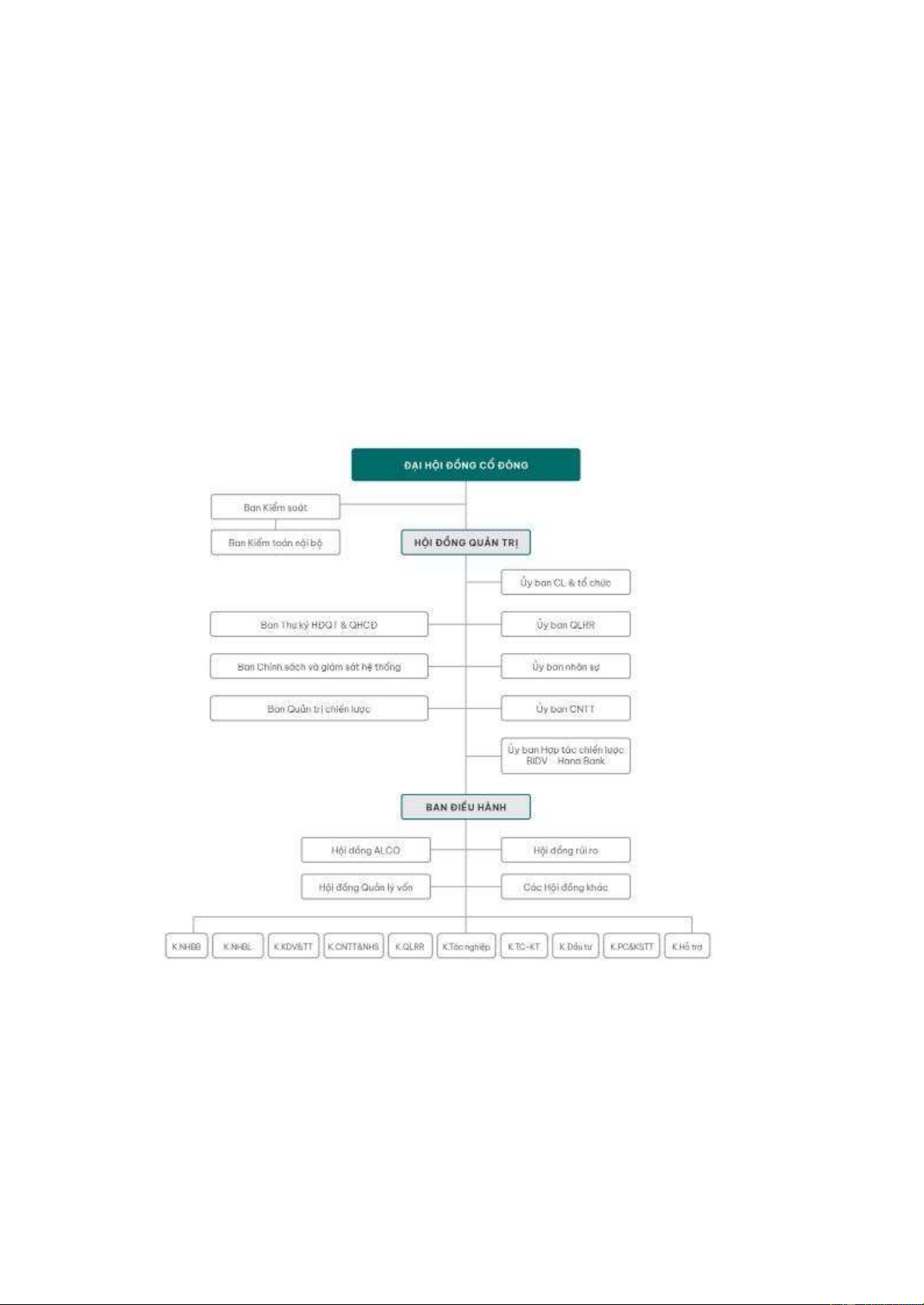

1.4. Cơ cấu tổ chức bộ máy hành chính:

Về tổ chức bộ máy

BIDV chia công ty ra 4 khối hoạt ộng kinh doanh chính, bao gồm Khối các Công ty

trực thuộc, Khối Ngân hàng Thương mại, Khối Công ty Liên doanh và Khối Công ty

liên kết hoạt ộng chủ yếu trong 4 lĩnh vực cốt lõi: Ngân hàng, Bảo hiểm, Đầu tư chứng

khoán, Đầu tư tài chính. Việc phân chia cụ thể, rõ ràng các khối phụ trách các lĩnh vực

cụ thể giúp công ty dễ dàng phát triển cả chiều ngang và chiều dọc của công ty, cho

phép mở rộng cũng như i sâu vào thúc ẩy một lĩnh vực tăng trưởng. lOMoARcPSD| 36207943

Về cơ cấu tổ chức quản lý nhân sự

- Cơ cấu tổ chức quản lý có những ặc iểm cơ bản như sau:

+ Thực hiện tổ chức công ty trực tuyến chức năng và theo sản phẩm: phân chia công

việc công ty thành các bộ phận chủ yếu theo chức năng và sản phẩm, mỗi phòng, ban

chỉ ảm nhận những công việc chuyên môn nhất ịnh.

+ Phát huy khả năng giám sát và iều hành: dễ dàng kiểm soát sự hoạt ộng riêng rẽ của

các nhóm trong các lĩnh vực, dễ dàng thay ổi, bổ sung, cắt giảm nhân lực. lOMoARcPSD| 36207943

+ Có chế ộ trách nhiệm rõ ràng, hợp lý: sự phân công cụ thể từng nhiệm vụ về từng

phòng, ban và ảm bảo sự công bằng, minh bạch các công việc này.

+ Tận dụng tốt khả năng của nguồn lực: nhân viên sẽ ược làm việc trong các nhóm mà

mình có nhiều ưu iểm, phát huy vai trò của nhân viên.

+ Có tính thống nhất và ồng bộ cao, tập trung cao ộ: các kết quả sẽ quy về các nhóm

trước khi ược báo cáo lên tổng công ty, các ầu công việc cũng sẽ ược tập trung lại trước

khi phân công, nhân viên còn có thể tập trung vào chuyên môn của mình vào một lĩnh

vực, sản phẩm cụ thể, nâng cao năng suất lao ộng và chất lượng sản phẩm. Điểm mạnh

+ Các hiệu suất cao và vượt trội, giúp thực hiện công việc nhanh chóng, ít có sai sót, ầu ra có chất lượng. lOMoARcPSD| 36207943

+ Việc phân nhóm theo chức năng và sản phẩm giúp cho kỹ năng và kinh nghiệm của nhân viên

ược nâng cao, giúp họ có thêm kiến thức và chuyên môn, ạt hiệu quả

cao, họ có thể học hỏi từ nhau ể từ ó ưa nhóm công việc phát triển hơn.

+ Giúp tạo ra một hệ thống quản lý hiệu quả hơn, vì mỗi bộ phận chịu trách nhiệm về

một lĩnh vực hoặc sản phẩm dịch vụ riêng, từ ó giúp quản lý và theo dõi hoạt ộng dễ dàng hơn.

+ Giúp tạo ra sự linh hoạt trong việc phân công công việc, vì các nhân viên có thể

chuyển ổi giữa các bộ phận theo yêu cầu của công việc mà không gây ảnh hưởng ến công ty.

+ Giúp tạo ra sự cạnh tranh giữa các bộ phận, từ ó ẩy mạnh sáng tạo và ổi mới sản phẩm

ể tăng doanh số và lợi nhuận. Điểm yếu

+ Hiệu quả của mỗi bộ phận là không thể phủ ịnh, tuy nhiên họ ôi khi không phối hợp

ược với nhau làm giảm năng suất. Việc vô tình cạnh tranh với nhau vì lợi ích riêng rẻ

của từng phòng, ban mà không ặt lợi ích công ty lên hàng ầu ôi khi làm giảm chất lượng

kết quả ầu ra, làm tinh thần nhân viên i xuống, mất oàn kết trong công ty.

+ Việc thông tin hay mệnh lệnh cấp trên ưa xuống có thể bị thay ổi, sửa chữa do qua

quá nhiều cấp bậc, mà ôi khi những sự thay ổi ó mang tính chủ quan. Điều ó dẫn ến

nhiều sự ổi mới, sáng tạo không ược phát huy.

+ Khó khăn trong khâu quản lý chung, ặc biệt là khi các kết quả ược thống kê, báo cáo

dưới dạng các dữ liệu với tiêu chuẩn và hệ thống khác nhau, iều này ảnh hưởng ến chiến

lược hoạch ịnh, ôi khi chỉ tập trung vào phát triển một lĩnh vực nào ó mà bỏ quên các lĩnh vực khác.

Ngoài ra, BIDV là một trong những ngân hàng lớn nhất Việt Nam, vì vậy công tác tuyển

dụng của BIDV ược thực hiện rất chặt chẽ bằng cách ặt ra tiêu chuẩn rõ ràng, tiến hành

phỏng vấn và kiểm tra năng lực. BIDV thường có các chương trình tuyển dụng ịnh kỳ

trong năm, ặc biệt là vào các vị trí chuyên môn cao như quản lý và chuyên viên tài lOMoARcPSD| 36207943

chính. BIDV luôn tìm kiếm những ứng viên thật sự có năng lực, ủ tài năng, kinh nghiệm

và phẩm chất ạo ức vượt trội cho công ty mình.

Để ảm bảo cho sự phát triển vững mạnh của tổ chức, BIDV có các hoạt ộng ể ào tạo nội

bộ,... giúp nhân viên cải thiện kỹ năng, nâng cao trình ộ,.... Ngoài ra, công ty còn thiết

kế các chương trình ào tạo chuyên sâu trong và ngoài nước, nhằm không chỉ phát triển

kỹ năng chuyên môn mà còn kỹ năng mềm cho ội ngũ nhân lực. Các chế ộ lương thưởng,

ánh giá hiệu suất công bằng ể ộng viên nhân viên cùng với chính sách phúc lợi phù hợp

cũng thúc ẩy một tổ chức công ty phát triển bền vững cùng với thời ại.

2. Phân tích doanh nghiệp: 2.1. SWOT Điểm mạnh (S):

Nằm trong nhóm Big 4 ngân hàng nhà nước: Được thành lập từ năm 1957, trải qua hơn

60 năm phát triển, BIDV là một trong các ngân hàng nhà nước hoạt ộng tại Việt Nam

có lợi nhuận lớn nhất hiện nay. Ngân hàng BIDV có Nhà nước là cổ ông lớn nhất, chiếm

hơn 50% cổ phần và có quyền iều phối hoạt ộng.

Tiềm lực tài chính mạnh: Báo cáo tài chính quý IV/2021 của BIDV cho thấy, năm 2021,

ngân hàng này có sự tăng trưởng ấn tượng và ang là quán quân của toàn hệ thống về

nhiều phương diện. Theo báo cáo của BIDV tại Hội nghị Triển khai nhiệm vụ công tác

Đảng và công tác kinh doanh năm 2023, ến hết ngày 31/12/2022, tổng tài sản của BIDV

ạt hơn 2,08 triệu tỷ ồng, tăng trưởng gần 21% so với năm 2021.

Tiếp cận công nghệ tài chính nhanh: Tại Ngân hàng TMCP Đầu tư và Phát triển Việt

Nam (BIDV), xu hướng hợp tác với các công ty Fintech và trung gian thanh toán ã giúp

cho khách hàng tiếp cận với các dịch vụ tài chính a dạng phong phú. Với sự hợp tác của

các công ty Fintech và các nhà cung cấp sản phẩm dịch vụ, hiện nay khách hàng của

BIDV ã có thể thanh toán hơn 300 loại dịch vụ trong các lĩnh vực: Giáo dục, viễn thông,

giao thông, iện, nước, bảo hiểm, chứng khoán, tài chính tiêu dùng, truyền hình, giải trí,

mua sắm trực tuyến, ấu thầu… lOMoARcPSD| 36207943

Mạng lưới phân phối rộng khắp: Không chỉ kinh doanh trong lĩnh vực tài chính, Ngân

hàng TMCP Đầu Tư & Phát Triển Việt Nam còn sở hữu hệ thống ngân hàng – bảo hiểm

– chứng khoán – ầu tư tài chính. Mạng lưới của BIDV ược phủ sóng với 1.085 chi

nhánh, phòng giao dịch cả ở trong và ngoài nước, 10 công ty con và chi nhánh ại diện

tại các quốc gia trong khu vực như Lào, Campuchia, Myanmar, Nga, Đài Loan (Trung

Quốc).Về hệ thống thanh toán, BIDV hiện có gần 70.000 máy POS và gần 2.000 máy

ATM trên khắp cả nước. Hệ thống phân phối rộng khắp như vậy giúp cho các khách

hàng của ngân hàng này dễ dàng tìm kiếm iểm giao dịch hoặc ATM của BIDV tại bất cứ âu mong muốn.

Chiến lược Marketing ược ầu tư bài bản: Trong các phương án tái cơ cấu doanh nghiệp

tầm nhìn ến năm 2030, BIDV cũng ã ặt rõ sự cần thiết của những iều trên. Từ năm 2014,

BIDV ã kết hợp cùng với agency nổi tiếng Ogilvy & Mather triển khai dự án “Tư vấn

xây dựng chiến lược phát triển thương hiệu ến năm 2020, tầm nhìn ến năm 2030”. Sự

hợp này với mong muốn hiểu hơn nữa những ánh giá, cảm nhận và mong ợi từ phía

khách hàng ối với BIDV. Từ những nghiên cứu chi tiết, ngân hàng BIDV ã ặt mục tiêu

xây dựng hình ảnh thương hiệu gần gũi hơn với khách hàng. BIDV hướng ến xây dựng

tầm nhìn về một ngân hàng tận tâm, lắng nghe và kịp thời thấu hiểu những nhu cầu,

mong muốn của khách hàng. Điểm yếu (W):

Ứng dụng trên iện thoại còn nhiều hạn chế: Hiện nay hầu hết tất cả các Ngân hàng trong

nước ều cung cấp dịch vụ Internet Banking. Chính sự tiện ích này ã giúp cho việc

chuyển tiền online trở nên nhanh chóng và tiện lợi. BIDV SmartBanking cũng là một

trong số ứng dụng ược cài ặt và sử dụng nhiều nhất. Tuy nhiên, vẫn còn một số vấn ề

bất cập cần có hướng xử lý triệt ể. Các lỗi thường gặp trong ứng dụng BIDV

SmartBanking bao gồm: BIDV SmartBanking không chuyển ược tiền; Không nhận ược

mã OTP BIDV; Bảo trì hệ thống thường xuyên; Lỗi kết nối interface bị gián oạn;

Chuyển tiền thành công nhưng không nhận ược tiền; v.v.

Lực lượng lao ộng có trình ộ chiếm tỉ lệ cao nhưng chưa thực sự năng ộng, năng lực

tiếp thị còn hạn chế làm ảnh hưởng ến khả năng quảng bá hình ảnh, thương hiệu và khả lOMoARcPSD| 36207943

năng cạnh tranh. Sản phẩm dịch vụ còn chưa ược a dạng, tiến ộ triển khai các dịch vụ

mới trên nền tảng công nghệ hiện ại công chậm và chất lượng của các dịch vụ này chưa

ổn ịnh. Chất lượng sản phẩm dịch vụ còn chưa ồng ều, danh mục sản phẩm dịch vụ

chưa a dạng, sức cạnh tranh thấp.

Nền tảng số còn yếu: Công nghệ thông tin mặc dù ã ược chú trọng hơn tuy nhiên nếu

so sánh với các ngân hàng trong khu vực thì công nghệ của BIDV chỉ ở mức trung

bình,cơ sở hạ tầng về công nghệ thông tin như máy chủ, ường truyền, kết nối,... chưa

áp ứng ược lượng truy cập dữ liệu lớn.Bên cạnh ó, thiết bị công nghệ hiện ại

nhưng khả năng khai thác chưa cao còn nhiều lúng túng. Cơ hội (O):

Pháp luật về vay vốn ngày càng ược minh bạch: Tại Chỉ thị số 01 về tổ chức thực hiện

các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2022, Ngân hàng Nhà nước

yêu cầu các tổ chức tín dụng có hoạt ộng ại lý bảo hiểm phải chấp hành nghiêm các quy

ịnh của pháp luật về kinh doanh bảo hiểm; tăng cường kiểm tra, kiểm soát nội bộ ối với

hoạt ộng ại lý bảo hiểm trên toàn hệ thống. Xử lý nghiêm những trường hợp yêu cầu

khách hàng phải mua các loại bảo hiểm khi cấp tín dụng cho khách hàng. Trước ó, Bộ

Tài chính cho biết, pháp luật về kinh doanh bảo hiểm ã có các quy ịnh nhằm bảo ảm

việc tham gia bảo hiểm là tự nguyện, trên cơ sở nhu cầu và khả năng tài chính của khách

hàng, nghiêm cấm việc lợi dụng chức vụ, quyền hạn nhằm ép buộc khách hàng giao kết hợp ồng bảo hiểm.

Sự quan tâm của chính phủ: Chính phủ ban hành Quyết ịnh số 1813/QĐ-TTg về Đề án

phát triển thanh toán không dùng tiền mặt tại Việt Nam giai oạn 2021-2025. Một trong

những nội dung tại Đề án Phát triển thanh toán không dùng tiền mặt ó là, Thủ tướng

Chính phủ giao Ngân hàng Nhà nước phối hợp với Bộ Tư pháp, các bộ, ngành liên quan

nghiên cứu, ề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia giai oạn

2021 – 2025. Bên cạnh ó, Ngân hàng Nhà nước cũng ược giao trong năm 2022 phải

hoàn thành cơ chế thử nghiệm có kiểm soát hoạt ộng công nghệ tài chính (Fintech)

trong lĩnh vực ngân hàng. lOMoARcPSD| 36207943

Sự phát triển của chuyển ổi số: Ngày càng nhiều người quan tâm ến các phương thức

thanh toán mới trên thị trường. Thanh toán sinh trắc học (chẳng hạn như quét vân tay,

nhận dạng giọng nói/khuôn mặt hoặc quét võng mạc) ược quan tâm ặc biệt. Có tới 83%

người tiêu dùng trong nước hiện ã biết ến các phương thức thanh toán này và a số cũng

quan tâm trải nghiệm chúng. Thẻ không số cũng dần ược nhận biết bởi 62% người tiêu

dùng và có tới 77% người tiêu dùng. Nguy cơ (T):

Nguồn nhân lực số ngành ngân hàng còn nhiều hạn chế: Navigos Search ánh giá, nguồn

ứng viên trong mảng chuyển ổi số trong ngành Ngân hàng tại Việt Nam hiện nay rất

hạn chế, cả về số lượng và chất lượng. Về chất lượng, rất hiếm các ứng viên có kinh

nghiệm ể triển khai áp dụng các công nghệ tiên tiến nhất. Về số lượng, ngân hàng có

nhu cầu tuyển số lượng lớn và trong thời gian ngắn nhưng lượng ứng viên ạt yêu cầu

không ủ áp ứng. Đây là thách thức áng chú ý khi phân tích mô hình SWOT của ngân

hàng BIDV. Theo quan sát của Navigos Search, sự cạnh tranh về các ứng viên trong

ngành này rất khốc liệt. Đặc biệt với các vị trí về IT, một trong những nền tảng quan

trọng trong việc chuyển ổi số, luôn khan hiếm ứng viên. Không chỉ có các ngân hàng

cần tuyển các vị trí IT, mà các công ty từ các lĩnh vực khác như tài chính, thương mại

iện tử, y tế giáo dục… ều muốn tuyển các ứng viên trong mảng này.

Thách thức về chuyển ổi số: Sự phát triển ngày càng tinh vi của công nghệ số cũng kéo

theo sự gia tăng lỗ hổng bảo mật và tội phạm công nghệ cao. Đối với lĩnh vực thanh

toán gồm thanh toán thẻ qua POS, thanh toán iện tử gần ây có những diễn biến phức tạp

với những hành vi, thủ oạn mới, tinh vi hơn. Do vậy, thách thức cho toàn bộ ngành

Ngân hàng Việt Nam nói chung và cho lĩnh vực thanh toán nói riêng trong bối cảnh

cách mạng công nghiệp 4.0 chính là vấn ề an toàn cho hệ thống ngân hàng, hệ thống

thanh toán, vấn ề bảo mật thông tin và vấn ề về các loại tội phạm công nghệ cao, cũng

như thách thức về trình ộ, năng lực, số lượng và chất lượng ội ngũ cán bộ công nghệ thông tin. lOMoARcPSD| 36207943 2.2. Giải pháp

Dựa vào phân tích mô hình SWOT, ta thấy ược những iểm mạnh, iểm yếu cũng như

là cơ hội và thách thức mà BIDV ang ối mặt. Trên cơ sở ó, nhóm 3 lựa chọn tập trung

vào vấn ề cải thiện trải nghiệm của khách hàng là tổ chức.

Với ịnh hướng phát triển BIDV iBank trở thành kênh số chủ ạo áp ứng toàn diện nhu

cầu của khách hàng tổ chức, BIDV dự kiến sẽ dừng cung cấp dịch vụ BIDV Business

Online chậm nhất ngày 01/06/2022 và cung cấp dịch vụ ngân hàng iện tử trên một nền

tảng duy nhất là BIDV iBank.

Đây là kế hoạch nhằm ảm bảo chất lượng dịch vụ tốt nhất, mang ến nhiều tiện ích

hữu hiệu và nâng cao trải nghiệm cho khách hàng. BIDV sẽ gửi thông tin chi tiết ến

từng khách hàng về kế hoạch chuyển ổi dịch vụ.

3. Kế hoạch thực hiện Hệ thống Omni BIDV iBank

3.1. Xây dựng kế hoạch

Vào tháng 7/2017, BIDV ban hành Nghị quyết về ịnh hướng phát triển ngân

hàng số tại doanh nghiệp. Đây là một phần của chiến lược phát triển kinh doanh tổng

thể của ngân hàng trong giai oạn 2017-2025, ồng thời là tầm nhìn ến năm 2030. Tuy

nhiên do ảnh hưởng của ại dịch COVID-19, quá trình chuyển ổi số có phần chậm lại,

chiến lược chuyển mục tiêu sang 2021-2025 tầm nhìn ến năm 2030.

Và nhằm áp ứng xu hướng chuyển ổi số quốc gia, vào ngày 28/05/2021, Đảng ủy

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) ã ban hành Nghị Quyết số

04-NQ/TW nhằm lãnh ạo việc triển khai chiến lược chuyển ổi số của ngân hàng ến năm

2025 và tầm nhìn ến năm 2030. Bên cạnh ó, BIDV cũng ã thành công tổ

chức Lễ phát ộng Chiến dịch chuyển ổi số nền khách hàng với chủ ề "BIDV Digi Up -

Thay ổi ể dẫn ầu". Đây là một bước i dài và mạnh mẽ của BIDV trong quá trình nỗ lực

chuyển ổi số trong hoạt ộng ngân hàng nhằm cung cấp dịch vụ tốt hơn cho khách hàng.

BIDV ã xác ịnh “Số hóa toàn diện và tối ưu trải nghiệm khách hàng tổ chức” là một

trong những mục tiêu chiến lược hoạt ộng của ngân hàng và tập trung, ưu tiên việc nâng lOMoARcPSD| 36207943

cấp, cải tiến các tính năng quan trọng dành cho khách hàng tổ chức. Đặc biệt, BIDV ã

triển khai Hệ thống Omni BIDV iBank hoàn toàn mới dành cho khách hàng doanh

nghiệp. Hệ thống này là một ngân hàng số a kênh dành cho tất cả khách hàng tổ chức

sử dụng các sản phẩm, dịch vụ ngân hàng số với trải nghiệm ồng nhất và liền mạch trên

cả 2 nền tảng là website (trên máy tính) và mobile app (trên thiết bị di ộng).

3.1.1. Đánh giá nguồn lực

Kỹ thuật: bao gồm hạ tầng về công nghệ, phần mềm, phần cứng và các công nghệ hỗ

trợ khác. BIDV ã ảm bảo rằng họ có ủ tài nguyên và khả năng về mặt kỹ thuật ể triển

khai chiến dịch một cách lâu dài và bền vững bằng việc nâng cấp hệ thống hiện có, triển

khai các ứng dụng di ộng và web, và ảm bảo tính bảo mật và ổn ịnh của hệ thống.

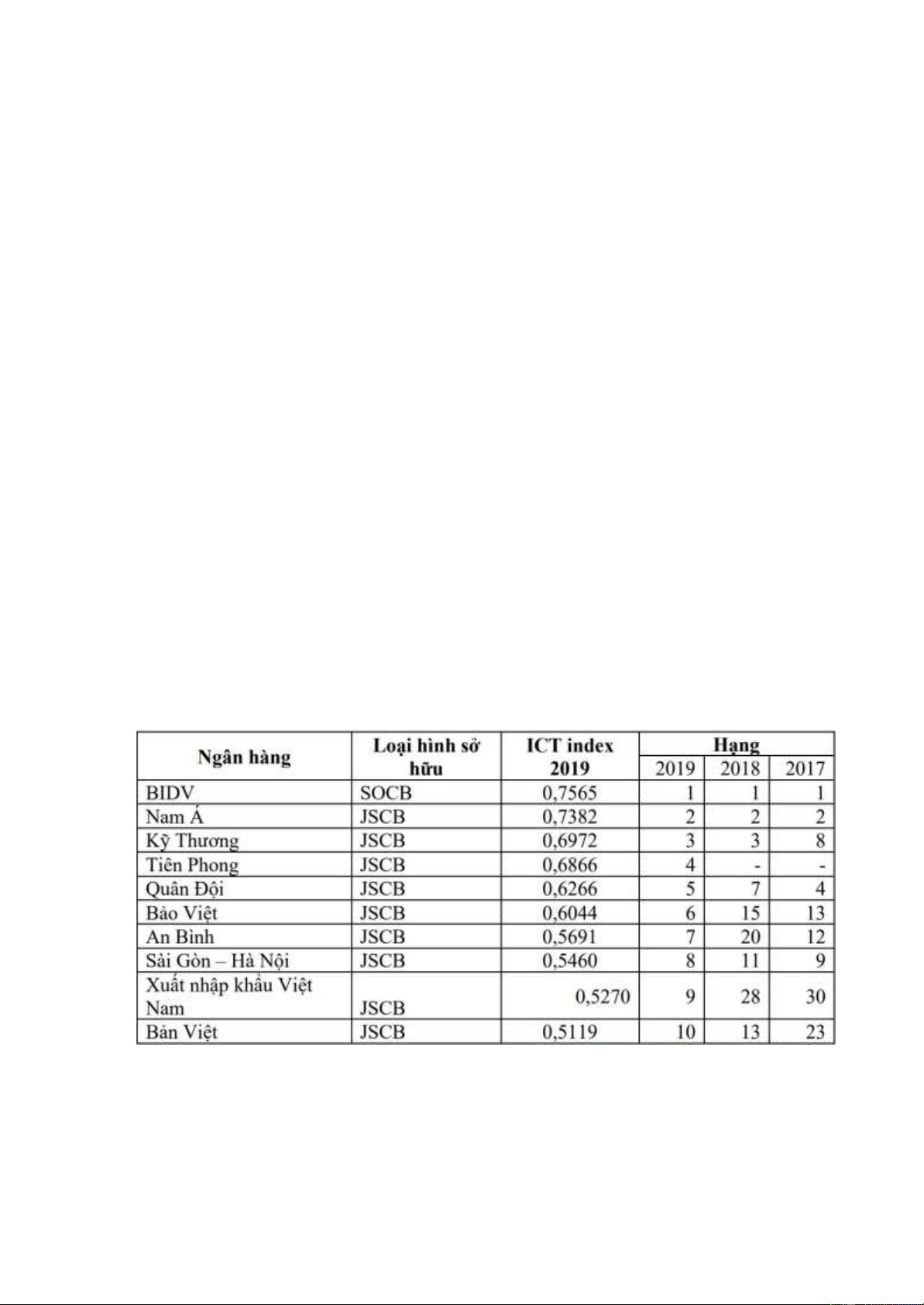

Tài chính: Là một ngân hàng có vốn ầu tư Nhà nước nên nguồn lực tài chính của

BIDV luôn ược ảm bảo ể ngân hàng này tiến hành chuyển ổi số, ầu tư cho các chiến

lược nhảy vọt về công nghệ và tiên tiến. BIDV liên tục ứng ầu về ICT index trong giai

oạn 2017 - 2019, và ứng ầu về chỉ số sẵn sàng cho phát triển và ứng dụng CNTT. Trong

ó, các hạng mục về hạ tầng kỹ thuật, ứng dụng CNTT nội bộ ngân hàng ứng ầu trong năm 2019.

Chú thích: SOCB là ngân hàng TMCP có sở hữu nhà nước, JSCB là ngân hàng TMCP tư nhân. lOMoARcPSD| 36207943

(Nguồn: Báo cáo chỉ số sẵn sàng cho phát triển và ứng dụng CNTT - TT Việt Nam 2019)

Nhân lực: Để triển khai chiến dịch Omni Banking, BIDV ảm bảo rằng họ có ủ nhân

lực có kỹ năng chuyên môn và kiến thức phù hợp, bao gồm có các chuyên gia công

nghệ thông tin, nhân viên hỗ trợ, chuyên gia quảng cáo và các nhân viên quản lý. Đảm

bảo có ội ngũ nhân lực có ủ năng lực và khả năng ể triển khai và quản lý là iều rất quan

trọng nhằm duy trì và vận hành cả 1 chiến dịch.

Bên ngoài: BIDV có mối quan hệ hợp tác mật thiết và ngày càng mở rộng với các ối

tác công nghệ, nhà cung cấp dịch vụ, hoặc các chuyên gia như FPT, Hitachi, IBM,...

Những ối tác này có thể cung cấp sự hỗ trợ chuyên môn, công nghệ hoặc tài chính hay

hạ tầng lưu trữ ể giúp BIDV triển khai chiến dịch một cách hiệu quả và nhanh chóng hơn. 3.1.2. Mục tiêu

3.1.1.1. Mục tiêu ngắn hạn

Triển khai hệ thống ổn ịnh: Mục tiêu ngắn hạn ầu tiên của Omni iBank là triển khai

một hệ thống ngân hàng trực tuyến ổn ịnh và hoạt ộng một cách hiệu quả. Điều này ảm

bảo rằng khách hàng có thể tiếp cận và sử dụng dịch vụ ngân hàng một cách thuận tiện

và không gặp rắc rối kỹ thuật.

Cải thiện trải nghiệm khách hàng: Omni iBank nhằm tăng cường trải nghiệm khách

hàng bằng cách cung cấp giao diện người dùng thân thiện, dễ sử dụng và tùy chỉnh. Hệ

thống cung cấp các tính năng tiện ích như thanh toán hóa ơn trực tuyến, chuyển khoản

tiền tệ và quản lý tài khoản một cách thuận tiện và nhanh chóng.

Bảo mật và an toàn: Mục tiêu quan trọng khác là ảm bảo an toàn và bảo mật thông

tin khách hàng. Omni iBank cần triển khai các biện pháp bảo mật mạnh mẽ ể bảo vệ dữ

liệu khách hàng, ngăn chặn các hoạt ộng gian lận và ảm bảo rằng hệ thống không bị xâm nhập. lOMoARcPSD| 36207943

3.1.1.2. Mục tiêu dài hạn

Mở rộng phạm vi dịch vụ: Một mục tiêu dài hạn của Omni iBank là mở rộng phạm

vi dịch vụ ể phục vụ nhiều khách hàng hơn. Hệ thống có thể mở rộng ể hỗ trợ các sản

phẩm và dịch vụ ngân hàng phổ biến như vay mượn, ầu tư tài chính, bảo hiểm và quản lý tài sản.

Tăng cường tích hợp và a kênh: Omni iBank ịnh hướng trong dài hạn có thể tích hợp

ược với các ứng dụng di ộng, trang web bán lẻ và các nền tảng kỹ thuật số khác, ảm bảo

rằng khách hàng có thể truy cập và quản lý tài khoản từ nhiều kênh khác nhau.

Phát triển công nghệ mới: Hệ thống Omni iBank cũng có thể ặt mục tiêu phát triển

công nghệ mới ể áp ứng các xu hướng và yêu cầu ngân hàng công nghệ cao trong tương

lai. Điều này có thể bao gồm sử dụng trí tuệ nhân tạo, blockchain và các công nghệ mới

khác ể cải thiện quy trình kinh doanh và tăng cường trải nghiệm khách hàng.

Những mục tiêu trên giúp Omni iBank không chỉ cung cấp dịch vụ ngân hàng trực

tuyến hiệu quả mà còn áp ứng nhu cầu và mong ợi của khách hàng trong cả ngắn hạn và dài hạn.

3.1.3. Phạm vi ứng dụng

BIDV cung cấp cho Khách hàng dịch vụ ngân hàng iện tử BIDV iBank thông qua

việc truy cập trang web http://bidv.com.vn hoặc ứng dụng di ộng ược ăng tải chính thức

trên các kho ứng dụng di ộng hoặc các hệ thống, nền tảng khác ược BIDV cung cấp

trong từng thời kỳ, bao gồm các dịch vụ phi tài chính, dịch vụ tài chính, dịch vụ BIDV iConnect…

Phạm vi ứng dụng rộng rãi của BIDV iBank không chỉ dừng lại ở ứng dụng di ộng

hay trang web mà còn khai thác các kênh tiềm năng như mạng xã hội ể tương tác với

khách hàng hay ứng dụng sự hỗ trợ từ AI nhằm hỗ trợ giải quyết các vấn ề phát sinh về

các dịch vụ ngân hàng và ối tác của họ, ồng thời cung cấp hỗ trợ và giải áp các câu hỏi

một cách nhanh chóng và tiện lợi. lOMoARcPSD| 36207943

Đối tượng mà chiến dịch hướng ến là những khách hàng vô cùng tiềm năng, không

chỉ là khách hàng cá nhân như người lao ộng, doanh nhân, sinh viên,... với các nhu cầu

cá nhân như quản lý tài khoản, vay vốn, thanh toán mà còn cả ối tượng là khách hàng

doanh nghiệp, doanh nghiệp nhỏ và vừa (SMEs) bằng việc cung cấp các giải pháp tài

chính, vay vốn, quản lý tài chính ể hỗ trợ hoạt ộng kinh doanh của khách hàng doanh

nghiệp hay khách hàng quốc tế ến từ các quốc gia khác với các nhu cầu như chuyển tiền

quốc tế, thẻ tín dụng quốc tế, và các dịch vụ tài chính quốc tế khác.

3.1.4. Yêu cầu về chức năng

Dịch vụ ngân hàng iện tử BIDV iBank dành cho khách hàng tổ chức là hệ sinh thái

dịch vụ ngân hàng trực tuyến a dạng, bao gồm toàn bộ các tiện ích của BIDV Business

Online và bổ sung nhiều tính năng mới ưu việt như sau: -

Dịch vụ phi tài chính: Vấn tin giao dịch chuyển tiền quốc tế; dịch vụ Quản lý ơn

vị chấp nhận thẻ; Quản lý chứng từ chứa chữ ký số. -

Dịch vụ tài chính: Chuyển tiền trong nước; Chuyển tiền quốc tế; Thanh toán

lương; Thanh toán bảng kê; Mua bán ngoại tệ Online; Dịch vụ công (Nộp NSNN,

BHXH…); Quản lý thẻ tín dụng… -

Dịch vụ quản lý dòng tiền tập trung: Điều chuyển vốn tự ộng; Kiểm soát dòng

tiền; Quản lý dòng tiền… -

Ứng dụng Mobile App trên nền tảng a kênh cho phép liên thông giao dịch giữa

hai kênh Web-App với nhiều tiện ích mới: Thanh toán VietQR, cá thể hóa giao diện

người dùng theo yêu cầu… -

Các dịch vụ khác: Quản lý chứng từ chứa Chữ ký số, dịch vụ kết nối ERP doanh

nghiệp với nền tảng số BIDV (BIDV- i Connect). lOMoARcPSD| 36207943

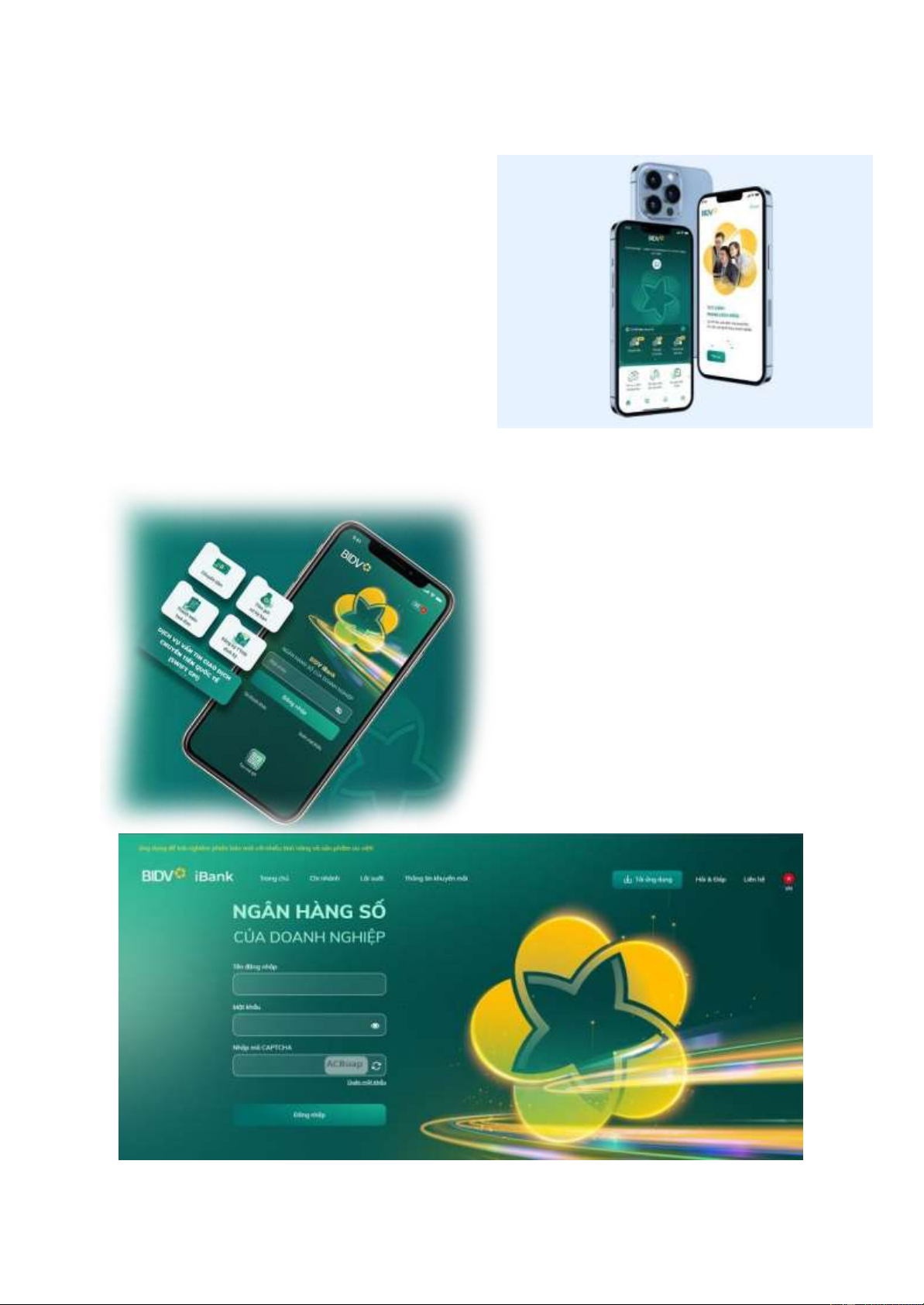

3.2. Kế hoạch triển khai

3.2.1. Thiết kế giao diện người dùng -

Màu sắc: iBank sử dụng màu sắc chủ

ạo liên quan ến thương hiệu BIDV, ví dụ như

xanh lá cây, vàng và trắng. Màu sắc sử dụng

trong giao diện ơn giản, tươi sáng và dễ nhìn. -

Giao diện chính: Giao diện

chính của iBank bao gồm các mục

như thông báo, tài khoản ngân hàng,

chuyển khoản, thanh toán hóa ơn, và

các tính năng khác. Các mục ược hiển

thị dưới dạng biểu tượng ể người

dùng có thể dễ dàng nhận diện và truy cập. lOMoARcPSD| 36207943

Giao diện BIDV iBank phiên bản website

3.2.2. Phát triển tính năng, dịch vụ

3.2.2.1. Dịch vụ BIDV iConnect -

Dịch vụ BIDV iConnect: là dịch vụ cho phép doanh nghiệp sử dụng các sản phẩm

dịch vụ ngân hàng trực tiếp trên hệ thống/ phần mềm quản trị nội bộ của khách hàng

(phần mềm kế toán, nhân sự, quản trị tài chính,…- gọi tắt là ERP) thông qua kết nối iện

tử với các nền tảng số của BIDV. Thông tin giao dịch ược cập nhật tức thời về

hệ thống ERP khách hàng. -

Đối tượng sử dụng: Các doanh nghiệp, tổ chức ang sử dụng các hệ thống, phần

mềm nội bộ, có khả năng kết nối ến các nền tảng số của BIDV ể truyền/ nhận dữ liệu. -

Hệ thống bảo mật: Kết nối giữa khách hàng và ngân hàng ược mã hóa và xác

thực bằng các công nghệ bảo mật hiện ại. Các giao dịch tài chính ược xác thực bằng các

yếu tố nâng cao áp ứng theo quy ịnh của Ngân hàng nhà nước (Bộ user – password,

Smart OTP, Chữ ký số công cộng) -

Hệ thống/ phần mềm nội bộ của khách hàng có khả năng tích hợp với hệ thống

của BIDV: Là hệ thống, phần mềm quản lý nội bộ doanh nghiệp của khách hàng, bao

gồm nhưng không giới hạn bởi các hệ thống, phần mềm ERP/kế toán/ nhân sự/ quản trị

tài chính…, ược kết nối iện tử với ngân hàng qua chương trình BIDV iBank. Áp dụng

tiêu chuẩn kết nối thông dụng qua API, kết nối ường truyền tới Ngân hàng qua

Leasedline hoặc Internet có VPN.

Cụ thể, BIDV-ERP Connection là dịch vụ cho phép doanh nghiệp thực hiện giao dịch

ngân hàng trực tuyến trên phần mềm quản lý nội bộ của doanh nghiệp (phần mềm kế

toán, phần mềm quản lý nhân sự, phần mềm quản trị tài chính…) thông qua kết nối với

hệ thống ngân hàng iện tử BIDV iBank. Theo ó, nhiều hoạt ộng giao dịch tài chính của

doanh nghiệp sẽ ược thực hiện trên một hệ thống, giúp doanh nghiệp quản lý hoạt ộng

một cách chủ ộng hơn, nhất là khi việc tiếp xúc và thực hiện các giao dịch trực tiếp bị

hạn chế do ảnh hưởng của dịch bệnh Covid-19. lOMoARcPSD| 36207943

BIDV ã kết nối thành công hệ thống iBank với các phần mềm nội bộ dành cho doanh

nghiệp tiêu biểu là phần mềm Fast Business Online của Công ty Cổ phần Phần mềm

Quản lý Doanh nghiệp (FAST).

Với dịch vụ ngân hàng iện tử BIDV iBank ược tích hợp trực tiếp trên Fast Business

Online, chỉ cần các thiết bị như máy tính, laptop, máy tính bảng hay iện thoại thông

minh là các kế toán viên ã có thể dễ dàng thực hiện các giao dịch như: Chi lương, chi

trả nhà cung cấp, xem số dư các tài khoản, kiểm tra trạng thái giấy báo nợ với thông tin

ầy ủ và chính xác như trên hệ thống BIDV.

3.2.2.2. Phương thức bảo mật

Phương thức bảo mật là phương thức xác thực Khách hàng trong các giao dịch tài

chính. Hiện tại, BIDV iBank sử dụng phương thức bảo mật là Chữ ký số công cộng và Smart OTP. -

Smart OTP: một phần mềm ược cài ặt trên các thiết bị di ộng ( iện thoại di ộng,

máy tính bảng), cho phép người sử dụng chủ ộng lấy mã xác thực giao dịch OTP cho

các giao dịch trên BIDV iBank. Smart OTP sẽ ược gửi ến thiết bị di ộng ăng ký sử dụng

dịch vụ ể xác thực giao dịch trước khi hoàn tất giao dịch. -

Chữ ký iện tử: Là chữ ký ược tạo lập dưới dạng từ, chữ, số, ký hiệu, âm thanh

hoặc các hình thức khác bằng phương tiện iện tử, gắn liền hoặc kết hợp một cách logic với thông

iệp dữ liệu, có khả năng xác nhận người ký thông iệp dữ liệu và xác nhận

sự chấp thuận của người ó ối với nội dung thông iệp dữ liệu ược ký.

3.2.2.3. Phương thức xử lý giao dịch chuyển tiền trong nước -

Phương thức xử lý giao dịch tự ộng: Các giao dịch ủ iều kiện xử lý tự ộng sẽ ược

chương trình xử lý hoàn toàn tự ộng. Các giao dịch không ủ iều kiện xử lý tự ộng sẽ bị

từ chối thực hiện, trừ giao dịch trên 100 tỷ ồng chuyển theo kênh thanh

toán liên ngân hàng và giao dịch trích nợ tài khoản ngoại tệ sẽ ược chuyển về Back

Office ể cán bộ ngân hàng xử lý thủ công. lOMoARcPSD| 36207943 -

Phương thức xử lý giao dịch bán tự ộng: Các giao dịch ủ iều kiện xử lý tự ộng

sẽ ược chương trình xử lý tự ộng. Các giao dịch không ủ iều kiện xử lý tự ộng sẽ ược

chuyển về màn hình xử lý lệnh chuyển tiền trong nước của cán bộ ngân

hàng ể xử lý thủ công. -

Phương thức xử lý giao dịch thủ công: Tất cả giao dịch ược ẩy về màn hình xử

lý lệnh chuyển tiền trong nước của cán bộ ngân hàng ể xử lý thủ công (bao gồm cả các

giao dịch ủ iều kiện xử lý tự ộng).

3.2.3. Kiểm thử và sửa lỗi:

BIDV ã có giai oạn thử nghiệm chiến dịch ể chạy thử các ứng dụng trước khi tung ra

thị trường chính thức. Điều này cho phép công ty có thể phát hiện ược những lỗi và có

thể phân loại ra theo thứ tự ưu tiên, tìm hiểu nguyên nhân như liên quan ến các lỗi lập

trình, tương tác giữa các chức năng hay vấn ề hệ thống ể kịp thời khắc phục hoặc có

biện pháp về lâu dài như việc sửa lỗi trong mã nguồn, cập nhật và nâng cấp phiên bản

ứng dụng, iều chỉnh cấu hình hệ thống hoặc thực hiện các tác vụ bảo trì. Việc theo dõi

và bảo trì hệ thống lâu dài cũng giúp phát hiện các sự cố một cách nhanh chóng và khắc

phục ở những lần cập nhật sau. 3.2.4. Quảng bá:

Công ty ã ầu tư vào quảng cáo như trực tiếp tại các iểm giao dịch, trực tuyến trên báo

iện tử và Internet ể giới thiệu iBank cho khách hàng tiềm năng. Quảng cáo tập trung

vào những ưu iểm và tính năng nổi bật của dịch vụ, như tiện lợi, an toàn và khả năng

thực hiện nhiều giao dịch ngân hàng trực tuyến. Ngoài ra, BIDV còn trưng bày và giới

thiệu các iểm ặc biệt của iBank ến các khách hàng thông qua các buổi triển lãm công

nghệ, tại các banner quảng cáo ở những nơi thu hút khách hàng hay có các chương trình

khuyến mãi hấp dẫn, ể khách hàng trải nghiệm và tin tưởng thêm nữa tính năng mới mẻ và ưu việt này lOMoARcPSD| 36207943

BIDV chi nhánh An Giang trao thưởng Chương trình khuyến mại “Omni BIDV

iBank Một iểm chạm – Ngàn ưu ãi”

(Nguồn: Báo An Giang)

Ngân hàng còn tạo nhiều cơ hội lắng nghe phản hồi từ khách hàng và có nhiều sự

sửa ổi, bổ sung ể phát triển cũng như áp ứng các nhu cầu thiết yếu này.

3.3 Dự báo rủi ro: -

Trong ngắn hạn: những rủi ro trước mắt có thể kể ến như sự thiếu ồng bộ ở các

chi nhánh, thiếu tính ổn ịnh của ứng dụng trên các nền tảng hay hiệu suất chưa cao do

hạ tầng kỹ thuật hay do các sự cố có liên quan. -

Trong dài hạn: những rủi ro lâu dài bao gồm sự cạnh tranh ến từ vị trí các ối thủ

tiềm năng, bài toán về bảo mật thông tin, ặc biệt là các thông tin mang tính quan trọng

của người dùng hay hơn cả là sự ổi mới của thời ại công nghệ kỹ thuật ặt ra yêu cầu cao

hơn nữa ở việc nâng cao trải nghiệm của khách hàng. 4. Kết luận: 4.1 Đánh giá: lOMoARcPSD| 36207943

Với tính hình hiện tại, BIDV ngoài việc phải ối mặt với những thách thức tài chính,

trải nghiệm của khách hàng cũng là một trong những vấn ề ược ặt lên hàng ầu khi nhu

cầu của khách hàng ngày một tăng cao, ặc biệt các khách hàng là những tổ chức, doanh

nghiệp. Do ó, phát triển Omni iBank là một giải pháp vô cùng hợp lý lúc này. Song

song với những thế mạnh ã mang lại , hệ thống Omni iBank cũng còn tồn tại một số

khuyết iểm cần ược khắc phục ể cải tiến cũng như nâng cao chất lượng phục vụ khách hàng. 4.1.1. Ưu iểm:

Cải thiện trải nghiệm khách hàng: cho phép khách hàng có thể tiếp cận và sử dụng dịch

vụ ngân hàng mọi lúc, mọi nơi thông qua ứng dụng di ộng và web, tăng tính tiện lợi và linh hoạt.

Tăng cường hiệu suất giao dịch: sử dụng trí tuệ nhân tạo và tự ộng hóa quy trình ể giảm

thời gian xử lý và tăng tốc ộ giao dịch, tăng khả năng tương tác với khách hàng thông qua công nghệ AI.

Cung cấp dịch vụ thông minh: áp dụng trí tuệ nhân tạo ể thực hiện các chức năng ánh

giá, phân tích tài chính cá nhân và cung cấp gợi ý, tư vấn cho khách hàng. lOMoARcPSD| 36207943 4.1.2. Nhược iểm:

Triển khai trong giai oạn ầu có thể có những trục trặc về mặt kỹ thuật hay công nghệ do

hạ tầng chưa ồng bộ bởi mạng lưới phủ sóng lớn nhưng hệ thống cơ sở vật chất vẫn

chưa ủ ảm bảo ể áp ứng.

Chiến dịch yêu cầu có sự cải tiến mạnh mẽ ến từ nhiều phía, iều ó òi hỏi phải ầu tư một

nguồn lực rất lớn về nhiều mặt, iều này trong thời gian ngắn sẽ gây tốn kém và ảnh

hưởng ến kết quả kinh doanh trong báo cáo tài chính. 4.1.3. Giải pháp

Thường xuyên kiểm tra, bảo dưỡng hệ thống kỹ thuật.

Nâng cao, cải thiện cơ sở vật chất ể tận dụng ược hết tất cả các chức năng của công

nghệ và tránh các trường hợp lỗi xảy ra khi hệ thống ang hoạt ộng.

Huy ộng vốn từ nước ngoài, kêu gọi ầu tư từ các nhà ầu tư lớn trong nước và quốc tế.

Hợp tác ầu tư cùng các doanh nghiệp khác ể cùng nhau phát triển hệ thống. lOMoARcPSD| 36207943 4.2. Kết quả

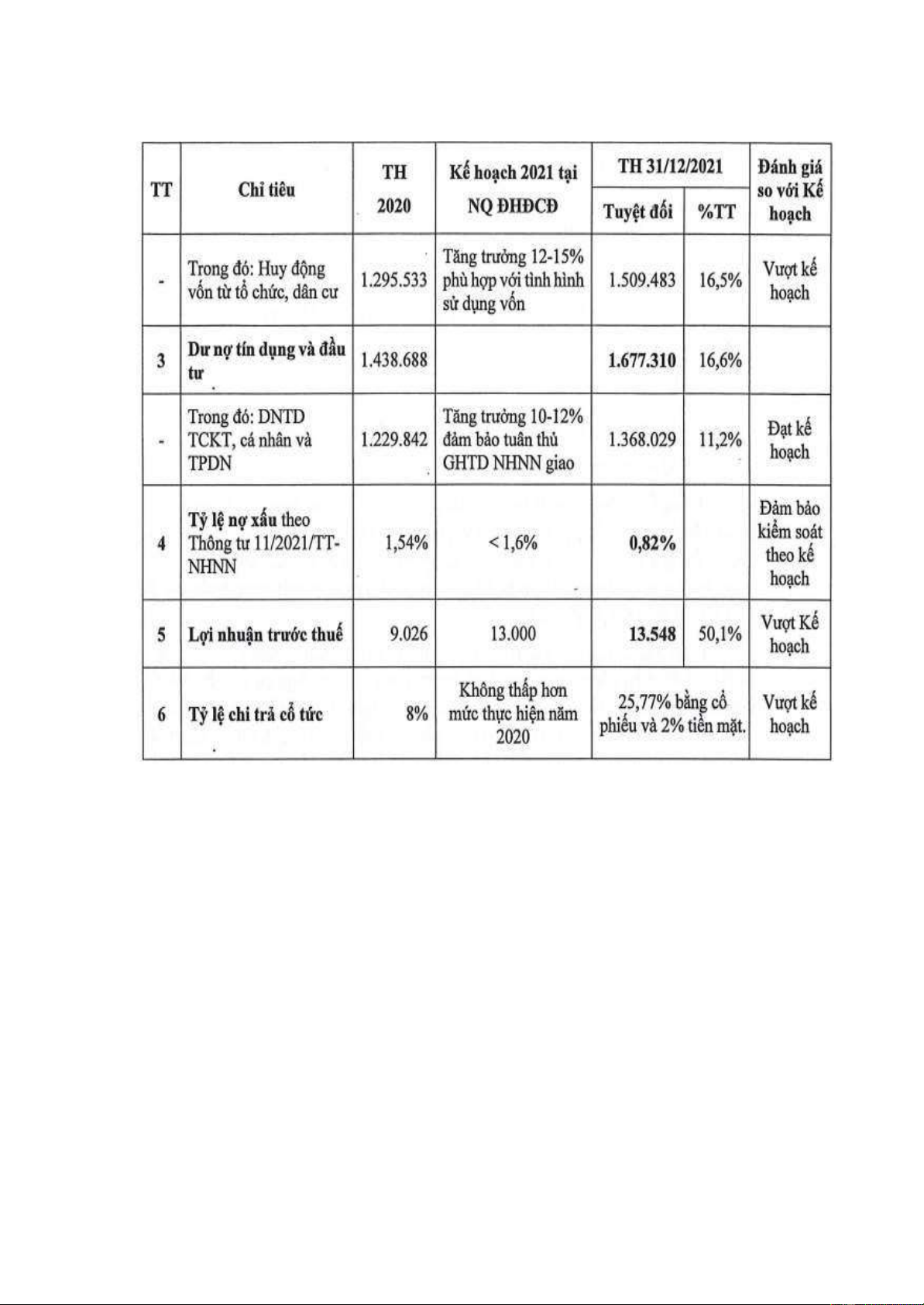

So sánh kết quả hoạt ộng của BIDV năm 2020 và năm 2021 (Đơn vị: tỷ ồng,%)

(Nguồn: Báo cáo của ban iều hành - kết quả hoạt ộng kinh doanh năm 2021 của BIDV)

Tính ến cuối năm 2021, tổng tài sản của BIDV ạt 1.761.696 tỷ, tăng 16,2% so với năm

2020, tiếp tục là NHTMCP có tổng tài sản lớn nhất Việt Nam.

Nguồn vốn huy ộng áp ứng ủ nhu cầu sử dụng vốn, ảm bảo an toàn thanh khoản hệ

thống, cụ thể là tổng nguồn vốn huy ộng ến 31/12/2021 ạt 1.641.777 tỷ. Trong ó huy

ộng vốn tổ chức, dân cư ạt 1.509.483 tỷ, tăng 16,5% so với ầu năm; chiếm hơn 11%

thị phần tiền gửi toàn ngành. lOMoARcPSD| 36207943

Tổng dư nợ tín dụng và ầu tư ạt 1.677.310 tỷ, tăng 16,6% so với năm 2020; trong ó dư

nợ tín dụng riêng lẻ ạt 1.333.232 tỷ, tăng 11,77% so với năm 2020, tuân thủ giới hạn

tín dụng NHNN giao (tối a 12%), dư nợ tín dụng hợp nhất ạt 1.368.029 tỷ, tăng 11,2%

so với ầu năm, cao hơn mức thực hiện năm 2020, chiếm hơn 13% dư nợ tín dụng toàn

nền kinh tế, ứng ầu về thị phần cho vay TCKT và dân cư trong khối NHTMCP. Ngoài

ra, chất lượng tín dụng cũng ược kiểm soát chặt chẽ: tỷ lệ nợ xấu thời iểm 31/12/2021

ở mức 0,82%, kiểm soát theo úng mục tiêu NHNN và ĐHĐCĐ giao hàng năm; trích

lập dự phòng rủi ro hàng năm theo quy ịnh, trong ó năm 2021, trích ủ 100% DPRR

cho dư nợ cơ cấu theo các Thông tư 01/03/14 của NHNN, sớm hơn 2 năm so với

yêu cầu của NHNN; Tỷ lệ bao phủ nợ xấu riêng khối NHTM thời iểm 31/12/2021 ạt 235%.

Giá trị vốn hóa thị trường năm 2021 ạt 187,2 nghìn tỷ ồng, ứng thứ 6 trên thị trường chứng khoán Việt Nam.

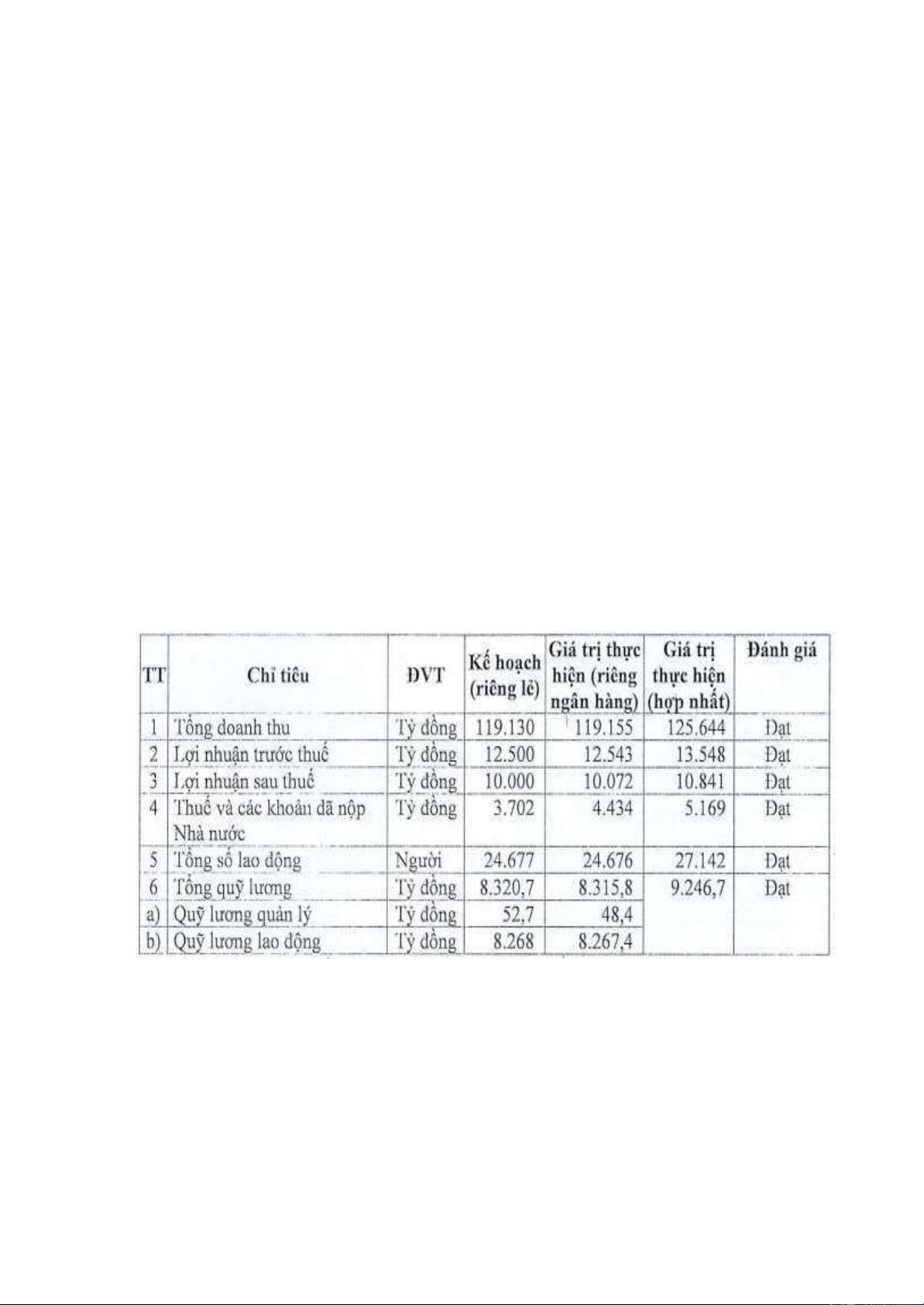

(Nguồn: Báo cáo của ban iều hành - kết quả hoạt ộng kinh doanh năm 2021 BIDV)

Hình 4.4.2 Một số chỉ tiêu về hoạt ộng kinh doanh của BIDV năm 2021

Tổng doanh thu hợp nhất năm 2021 ạt 125.644 tỷ ồng, tăng 0,8% so với năm 2020.

Tổng doanh thu riêng lẻ năm 2021 ạt 119.155 tỷ ồng, hoàn thành vượt kế hoạch tài

chính do Ngân hàng Nhà nước giao. lOMoARcPSD| 36207943

Lợi nhuận trước thuế hợp nhất năm 2021 ạt 13.548 tỷ ồng, tăng 50,1% so với năm

2020. Chênh lệch thu chi hợp nhất năm 2021 ạt 43.029 tỷ, tăng 33% so với năm 2020.

Ngoài ra, chất lượng tín dụng cũng ược kiểm soát chặt chẽ: Tỷ lệ nợ xấu thời iểm

31/12/2021 ở mức 0,82%, kiểm soát theo úng mục tiêu NHNN và ĐHĐCĐ giao

hàng năm; trích lập dự phòng rủi ro hàng năm theo quy ịnh, trong ó năm 2021, trích

ủ 100% DPRR cho dư nợ cơ cấu theo các Thông tư 01/03/14 của NHNN, sớm hơn

2 năm so với yêu cầu của NHNN; Tỷ lệ bao phủ nợ xấu riêng khối NHTM thời iểm 31/12/2021 ạt 235%. lOMoARcPSD| 36207943

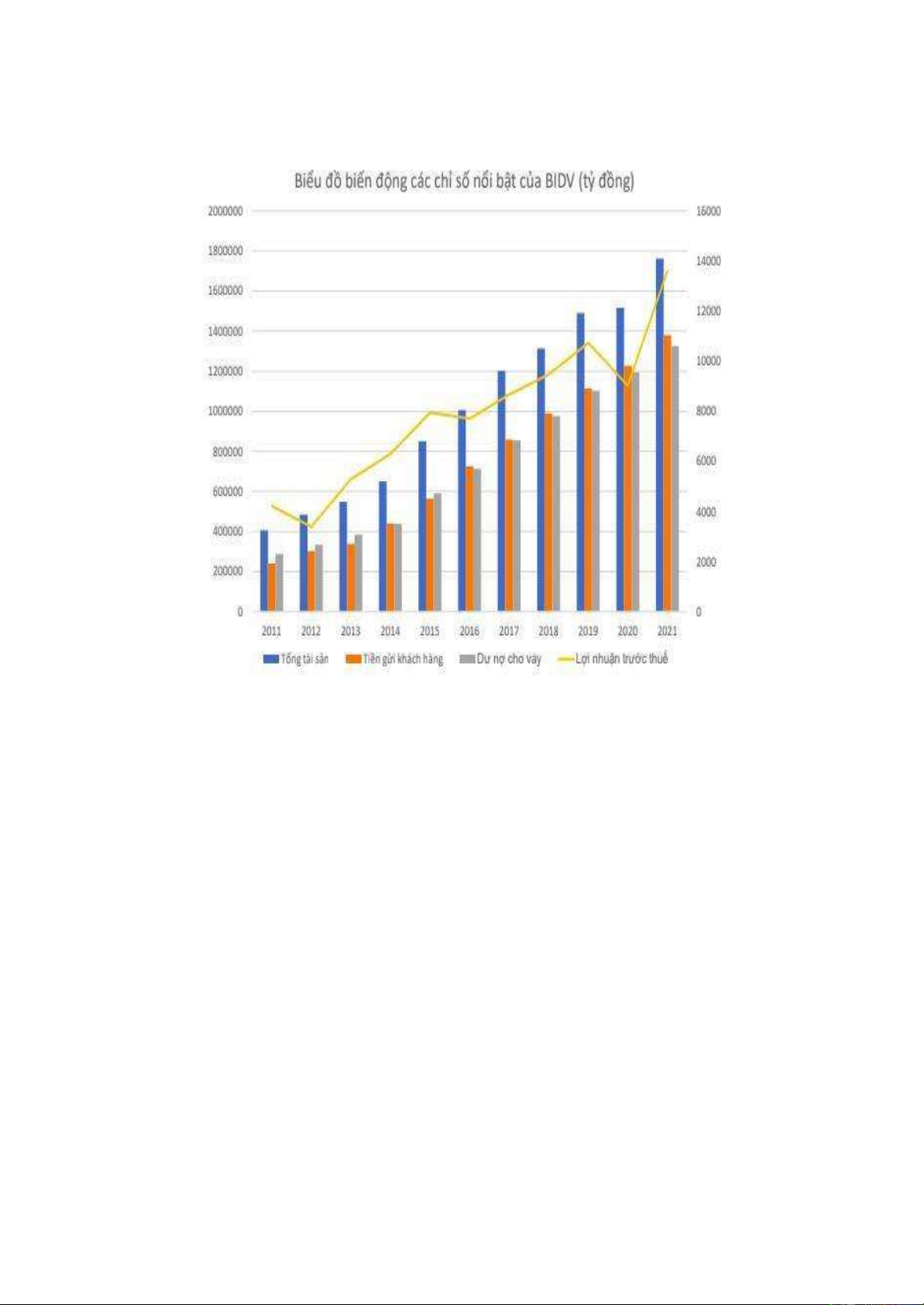

Hình 4.3.3 Biểu ồ biến ộng các chỉ số nổi bật của BIDV qua các năm (Đơn vị: tỷ ồng)

(Nguồn: Báo CafeBiz - Thông tin kinh doanh - Doanh nhân)

Vượt lên khó khăn của ại dịch Covid-19, BIDV ã xuất sắc hoàn thành các mục tiêu ược

ề ra nhờ vào thành công của chiến lược chuyển ổi số , iều này không chỉ ược thể hiện

bằng những con số mà nó còn ược thể hiện qua những thành tích, giải thưởng vinh dự

như: danh hiệu Sao Khuê 2022 với các sản phẩm ứng dụng công nghệ số dành cho

khách hàng, ược vinh danh "Ngân hàng chuyển ổi số tiêu biểu 2021" (Hiệp hội Ngân

hàng Việt Nam - VNBA và Tập oàn Dữ liệu Quốc tế tại Việt Nam IDG Vietnam),BIDV

iBank ược vinh danh là Ứng dụng số sáng tạo nhất Việt Nam (2021-Tạp chí Global Banking & Finance)... lOMoARcPSD| 36207943

Đại diện BIDV nhận giải thưởng Ngân hàng Chuyển ổi số tiêu biểu

BIDV nhận ồng thời 4 giải thưởng Ngân hàng Việt Nam tiêu biểu Nhờ

những bước i úng ắn, những chiếc lược chuyển ổi số i kịp thời ại, BIDV ã

vượt qua hàng ngàn khó khăn ể ạt ược thành công to lớn, vượt qua các ngân lOMoARcPSD| 36207943

hàng ối thủ. Dưới ây là bảng so sánh giữa hai ngân hàng có tuổi ời hoạt ộng lâu dài BIDV và Agribank: BIDV Agribank

Số người dùng tiếp cận Tính ến ầu năm 2022, số lượng khách hàng cá nhân sử dụng BIDV SmartBanking ạt hơn 7

triệu lượt, số lượng Trung tâm chăm sóc khách hàng doanh

nghiệp sử dụng BIDV khách hàng năm 2022 ã

iBank ạt hơn 82.000 thực hiện hơn 2,5 triệu

khách hàng, tăng lần tin nhắn SMS và OTT,

lượt 55% và 44% so với tiếp nhận trên 2 triệu

năm 2020. Năm 2022, số cuộc gọi ến và chủ ộng

lượt yêu cầu ược hỗ trợ a thực hiện trên 1 triệu

cuộc gọi i qua các tổng kênh 24/7 và gọi chăm

sóc khách hàng chủ ộng ài 1800, 1900. Số lượng

tăng 26% so với năm khách hàng mở tài

trước cùng tỷ lệ giải khoản thanh toán và sử

quyết yêu cầu của khách dụng sản phẩm, dịch vụ

hàng trong cuộc gọi ầu gia tăng i kèm của tiên ạt hơn 98,5%. Agribank ạt 20,64 triệu

tài khoản. Có 14,5 triệu khách hàng ăng ký sử dụng Mobile Banking,

số lượng khách sử dụng Agribank E-Mobile tăng

trưởng ổn ịnh với mức tăng lOMoARcPSD| 36207943 hơn 2,2 triệu khách hàng so với ầu năm

Số lượng giao dịch

Chiến dịch Omni iBank Giao dịch qua Mobile

phát triển 17.370 khách Banking năm 2022 ạt hàng mới, với trên 2,8 638 triệu giao dịch với

triệu giao dịch tài chính; mức tăng trưởng 100%, chiến dịch Trade Up doanh số giao dịch tăng thúc ẩy chuyển tiền 148% so với năm 2021, quốc tế và TTTM, phát Số lượng giao dịch triển 1.375 khách hàng

thanh toán ạt 78,48 triệu

mới, số lượng giao dịch giao dịch, tăng tăng 421% so với năm 44,54%; doanh số thanh

toán 23,83 triệu tỷ ồng, 2021. tăng 25,87%; bình quân

Dịch vụ SMEasy dành có tới 315.200 giao dịch/ngày, tăng 45,12% riêng cho khách hàng

doanh nghiệp nhỏ và so với năm 2021.

vừa, cải tiến và mở rộng hệ thống BIDV EZone…theo ó tỷ trọng giao dịch qua các kênh

số trên tổng số giao dịch toàn hệ thống năm 2022 ạt 75,9%, tăng so với năm 2021 (66,9%). lOMoARcPSD| 36207943 Doanh thu Tổng hợp các mảng kinh doanh, thu nhập Trong năm 2022, tổng hoạt ộng của BIDV thu nhập hoạt ộng của trong năm 2022 ạt xấp xỉ 69.593 tỷ, tăng Agribank ạt 76.802 tỷ 11,4%. Trong khi chi ồng, tăng 27% so với phí hoạt ộng tăng năm trước và chi phí 15,8% lên 22.548 tỷ

ồng. Tỷ lệ CIR tăng từ hoạt ộng cũng tăng lên 31,1% lên 32,4%. 27.554 tỷ ồng, tương ứng tăng 14% so với cùng kỳ. Tổng thu nhập ạt 159.945 tỷ ồng, tăng 21,7% so với năm 2021, ạt 120% kế hoạch. Lợi nhuận ạt 22.539 tỷ ồng lOMoARcPSD| 36207943

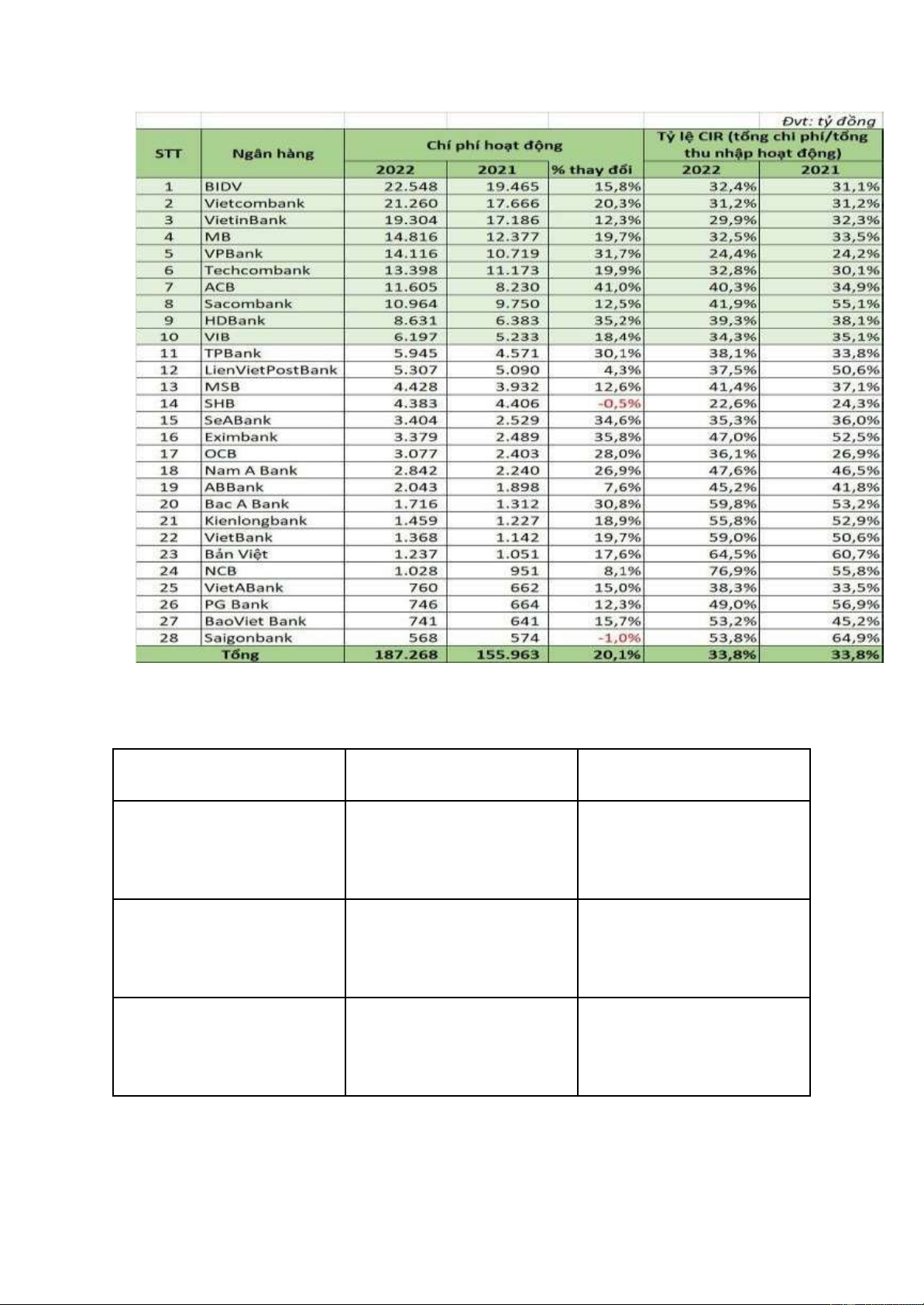

BIDV ứng ầu trong số những ngân hàng có chi phí hoạt ộng cao nhất Bảng

phân chia công việc và mức ộ hoàn thành của các thành viên Họ và tên Công việc phụ trách Kết quả

Đặng Phan Khánh Huyền Nhóm trưởng, Phần 3.1 Trách nhiệm, hoàn thành công việc 100%, úng deadline Nguyễn An Khang

Phần 3.2, chỉnh sửa file, Trách nhiệm, hoàn thành lỗi chính tả

nhiệm vụ ược giao 100%, úng deadline Bùi Tuấn Đạt Phần 1, phần 2 Trách nhiệm, hoàn thành

nhiệm vụ ược giao 100%, úng deadline lOMoARcPSD| 36207943 Lý Thị Trang

Phần 4, tìm hình ảnh, số Trách nhiệm, hoàn thành liệu

nhiệm vụ ược giao 100%, úng deadline

Tài liệu liên quan:

-

Bài 1 Chuyển đổi số | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

26 13 -

Đáp án đợt 3 Cuộc thi trắc nghiệm tìm hiểu về Chuyển đổi số tỉnh Đắk Lắk năm 2025 môn Chuyển đổi số | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

23 12 -

Công ty Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

228 114 -

Loại khẩu trang Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

213 107 -

Giao tiếp trong Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

241 121