Tiểu luận Đánh giá quy trình giao nhận hàng hóa xuất khẩu bằng đường biển của công ty TNHH Holcom Việt Nam

Tiểu luận Đánh giá quy trình giao nhận hàng hóa xuất khẩu bằng đường biển của công ty TNHH Holcom Việt Nam Báo cáo thực tập giáo trình 2 của Học viện Nông nghiệp Việt Nam giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao.

Môn: Báo cáo thực tập (BCTT-2021) 28 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH & THỰC TẬP GIÁO TRÌNH 2

ĐỀ TÀI/địa điểm thực tập:

ĐÁNH GIÁ QUY TRÌNH GIAO NHẬN HÀNG HÓA XUẤT KHẨU BẰNG

ĐƯỜNG BIỂN CỦA CÔNG TY TNHH HOLCOM VIỆT NAM

Danh sách sinh viên nhóm 225: ST Họ và tên Mã sinh Ngành Chuyên ngành T viên 1 Nguyễn Thùy Trang 654782

KE&QTKD Logistics & quản lý chuỗi cung ứng 2 Nguyễn Hoàng Tú 652323

KE&QTKD Logistics & quản lý chuỗi cung ứng 3 Nguyễn Đức Tiến 654764

KE&QTKD Logistics & quản lý chuỗi cung ứng 4 Kiều Thành Luân 652033

KE&QTKD Logistics & quản lý chuỗi cung ứng 5 Trần Nguyễn Khôi 655188

KE&QTKD Logistics & quản lý chuỗi Nguyên cung ứng

Người hướng dẫn: Ths. Đào Hồng Vân Hà Nội – 2023

BỐ CỤC BÁO CÁO PHẦN 1: MỞ ĐẦU

1.1 Tính cấp thiết của đề tài 1.2 Mục tiêu nghiên cứu 1.2.1 Mục tiêu chung 1.2.2 Mục tiêu cụ thể

1.3 Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu 1.3.2 Phạm vi nghiên cứu

1.4 Cơ sở lý thuyết và phương pháp nghiên cứu 1.4.1 Cơ sở lý thuyết

1.4.1.1 Khái niệm về giao nhận hàng hóa xuất khẩu

1.4.1.2 Tầm quan trọng của giao nhận hàng hóa xuất khẩu

1.4.1.3 Quy trình giao nhận hàng hóa xuất khẩu

1.4.1.4 Các nhân tố ảnh hưởng

1.4.2 Phương pháp nghiên cứu

PHẦN 2: KẾT QUẢ NGHIÊN CỨU

2.1 Giới thiệu tổng quan về Công ty TNHH Holcom Việt Nam 2.1.1 Tổng quan chung

2.1.2 Lịch sử hình thành

2.1.3 Đặc điểm hoạt động sản xuất kinh doanh của Công ty

2.1.3.1 Chức năng và nhiệm vụ của Công ty

2.1.3.2 Lĩnh vực hoạt động của Công ty 2.1.4 Tổ chức bộ máy 2.1.5 Tình hình lao động

2.1.6 Kết quả sản xuất kinh doanh giai đoạn 2019-2021

2.2 Thực trạng quy trình giao nhận xuất khẩu bằng đường biển của Công ty TNHH Holcom Việt Nam

2.2.1 Sơ đồ mối quan hệ các bên liên quan đến quy trình

2.2.2 Sơ đồ quy trình giao nhận xuất khẩu bằng đường biển của Công ty TNHH Holcom Việt Nam

2.2.3 Phân tích quy trình giao nhận hàng hóa xuất khẩu bằng đường biển của

Công ty TNHH Holcom Việt Nam 2.3 Đánh giá 2.4 Giải pháp

2.4.1 Tăng thị phần mặt hàng hoặc nhóm hàng

2.4.2 Thúc đẩy công việc làm thủ tục hàng hóa tại kho bãi và cảng

2.4.3 Nâng cao hiệu quả kinh doanh và doanh thu

PHẦN 3: KẾT LUẬN VÀ KIẾN NGHỊ 3.1 Kết luận 3.2 Kiến nghị

3.2.1 Kiến nghị với Nhà nước

3.2.2 Kiến nghị với ban lãnh đạo Công ty BÀI LÀM

PHẦN 1: MỞ ĐẦU

1.1 Tính cấp thiết của đề tài

- Cơ chế mở cửa nền kinh tế và xu thế hội nhập quốc tế đã làm cho nền kinh tế nước nhà

có những bước phát triển vượt bậc, từng bước tham gia các tổ chức kinh tế trong khu vực

và trên thế giới cụ thể là ASEAN và WTO. Ngành hàng vận tải biển có đóng góp không

nhỏ trong giao lưu văn hóa, kinh tế, chính trị, hàng hóa…Điều này làm cho nhu cầu về

xuất nhập khẩu đường biển trở nên thiết yếu hơn bao giờ hết.

- Có xây dựng và thực hiện tốt vấn đề vận chuyển hàng hóa thì mới thoả mãn được nhu

cầu đa dạng của khách hàng, đem lại hiệu quả kinh tế cho mỗi công ty cũng như tăng

nguồn thu cho đất nước. Một trong những đơn vị vận tải đường biển đóng góp tích cực vào

sự phát triển của nền kinh tế nói chung và kinh doanh vận tải đường biển quốc tế nói riêng

phải kể đến Công ty TNHH Holcom Việt Nam. Đây là một công ty vận tải đường biển

quốc tế hoạt động lâu năm ở nước ta.

➢ Đề tài: “Đánh giá quy trình giao nhận hàng hóa xuất khẩu bằng đường biển của

Công ty TNHH Holcom Việt Nam”

1.2 Mục tiêu nghiên cứu 1.2.1 Mục tiêu chung

Trên cơ sở phân tích thực trạng quy trình giao nhận hàng hóa xuất khẩu từ đó đề

xuất một số giải pháp nhằm hoàn thiện quy trình và giảm bớt hạn chế còn tồn tại. 1.2.2 Mục tiêu cụ thể

• Góp phần hệ thống hóa cơ sở lý luận về quy trình giao nhận hàng hóa xuất khẩu

• Phân tích thực trạng hoạt động giao nhận và xuất khẩu hiện có ở Công ty TNHH Holcom Việt Nam

• Đề xuất một số giải pháp nhằm hoàn thiện quy trình giao nhận hàng hóa

xuất khẩu, nâng cao hiệu quả hoạt động của Công ty.

1.3 Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

Quy trình giao nhận hàng hóa xuất khẩu bằng đường biển 1.3.2 Phạm vi nghiên cứu

− Về không gian: Công ty TNHH Holcom Việt Nam địa chỉ Lô 3A, khu đô thị Sài

Đồng, Phường Phúc Đồng, Quận Long Biên, Thành phố Hà Nội, Việt Nam − Về thời gian:

+ Thời gian nghiên cứu: 2023

+ Số liệu thu thập: 2019-2021

1.4 Cơ sở lý thuyết và phương pháp nghiên cứu 1.4.1 Cơ sở lý thuyết

1.4.2 Phương pháp nghiên cứu

- Thu thập số liệu: Thứ cấp, sơ cấp (cách chọn mẫu, phỏng vấn ai, số lượng bao

nhiêu, nội dung phỏng vấn (thiết kế bảng hỏi, cách phỏng vấn, …) Câu hỏi phỏng vấn:

Những yêu cầu nghiêm ngặt trong công đoạn đóng hàng cho xuất khẩu từ kho?

Những khó khăn, khác biệt trong khâu thanh toán so với thanh toán nội địa và khi

nào thanh toán hợp đồng?

Bộ chứng từ cần đảm bảo những yếu tố gì?

- Phương pháp phân tích: Thống kê mô tả, thống kê so sánh, chỉ tiêu phân tích,…

- Các phương pháp đặc thù khác (theo đề tài)….

PHẦN 2: KẾT QUẢ NGHIÊN CỨU

2.1 Giới thiệu tổng quan về Công ty TNHH Holcom Việt Nam 2.1.1 Tổng quan chung

Công ty TNHH Holcom Việt Nam là doanh nghiệp chuyên doanh ngành cửa, nhôm

kính kiến trúc trong suốt 10 năm qua. Tại thị trường Việt Nam, Công ty cung cấp

đa dạng các sản phẩm : “cửa đi, cửa sổ, vách kính, lam chắn nắng, tấm nhôm,..”

cho các công trình dân dụng, công nghiệp cũng như thương mại với chất lượng sản

phẩm ổn định, tính thẩm mỹ cao và cam kết bảo hành trong nhiều năm.

2.1.2 Lịch sử hình thành

Tiền thân là Công ty hoạt động trong lĩnh vực nhôm kính kiến trúc và năng lượng

từ năm 2005. Với ngành nghề kinh doanh chính là sản xuất và thầu thi công hệ

thống cửa, trần nhôm, lam nhôm cho các công trình dân dụng.

2.1.3 Đặc điểm hoạt động sản xuất kinh doanh của Công ty

a. Chức năng và nhiệm vụ của Công ty

Về chức năng, Công ty là một doanh nghiệp có đầy đủ tư cách pháp nhân theo

pháp luật Việt Nam, hoạt động kinh doanh quốc tế, tham gia trực tiếp vào hoạt

động sản xuất thành phẩm, vận chuyển xuất khẩu hàng hóa bằng đường biển trong và ngoài nước. Nhiệm vụ:

- Mở rộng, nâng cao kết quả sản xuất kinh doanh

- Tăng cường các mối quan hệ hợp tác, cải tạo nền sản xuất của xã hội

- Làm tròn nghĩa vụ đối với Nhà nước

- Cải thiện đời sống công nhân viên

- Bảo vệ môi trường, an ninh trật tự

b. Lĩnh vực hoạt động của Công ty

• Xuất nhập khẩu các mặt hàng kinh doanh

• Vận tải hàng hóa bằng đường bộ

• Xay xát và sản xuất bột thô

• Sản xuất tinh bột và các sản phẩm từ tinh bột

• Sản xuất đồ gỗ xây dựng

• Sản xuất plastic và cao su tổng hợp dạng nguyên sinh

• Sản xuất sản phẩm từ plastic: cửa nhựa lõi thép

• Sản xuất các sản phẩm bằng kim loại: cửa kim loại, cửa đi, cửa sổ, cửa chớp, cổng, lan can, mái che

• Gia công cơ khí; xử lý và tráng phủ kim loại

• Lắp đặt hệ thống, hoàn thiện công trình xây dựng

• Bán buôn vật liệu, máy móc, thiết bị phụ tùng

• Cho thuê xe có động cơ: ô tô

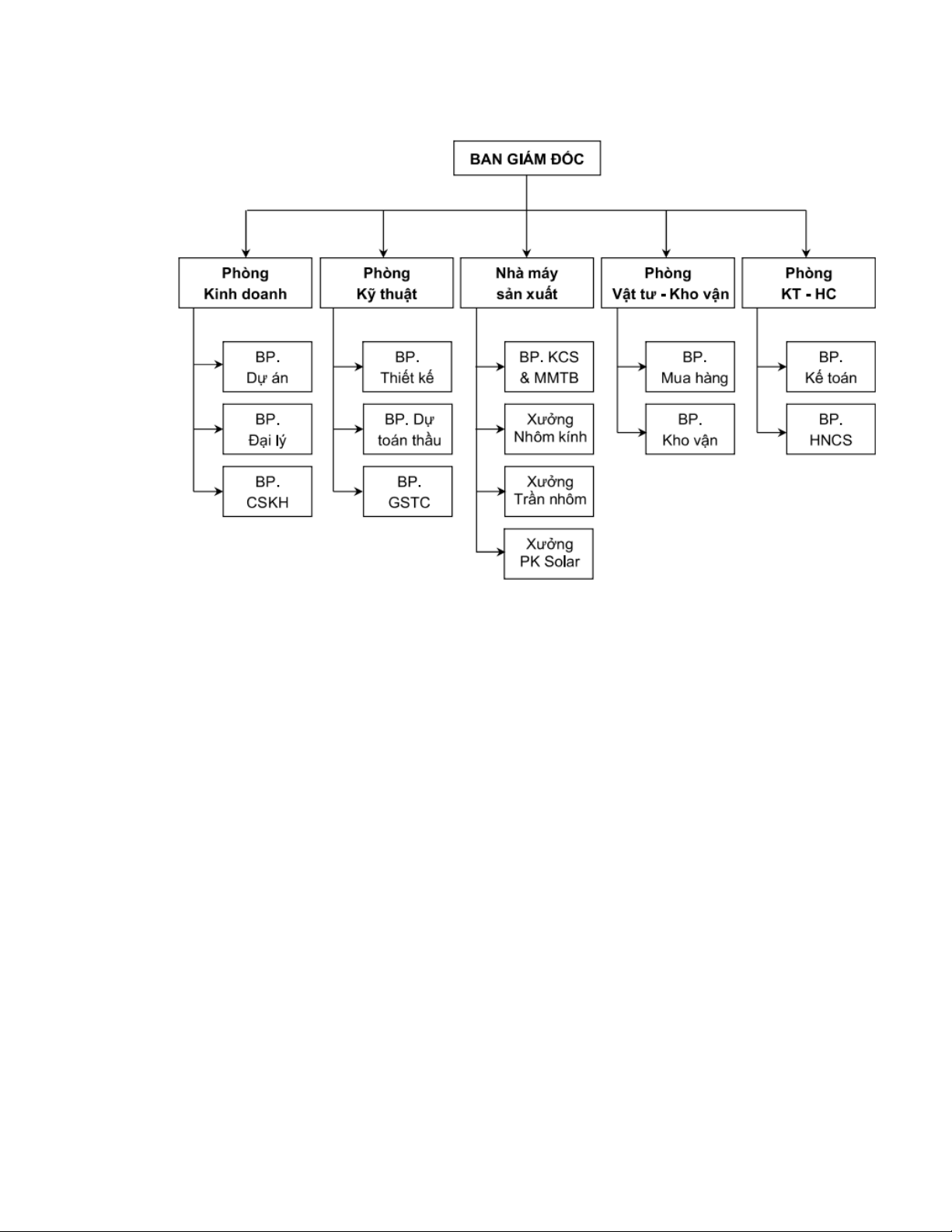

• Thiết kế chuyên dụng: trang trí nội thất 2.1.4 Tổ chức bộ máy

Sơ đồ 2.1: Tổ chức bộ máy Công ty TNHH Holcom Việt Nam 2.1.5 Tình hình lao động

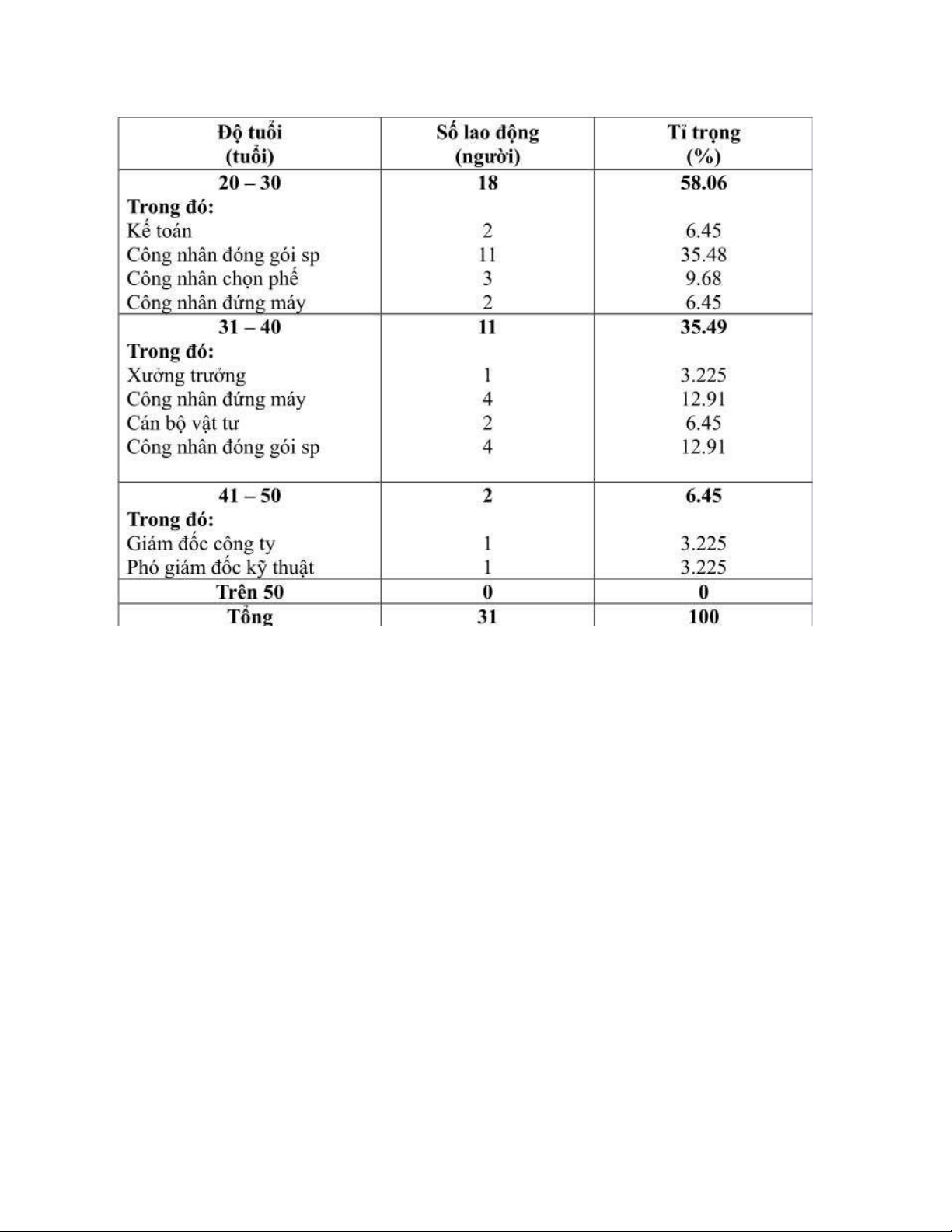

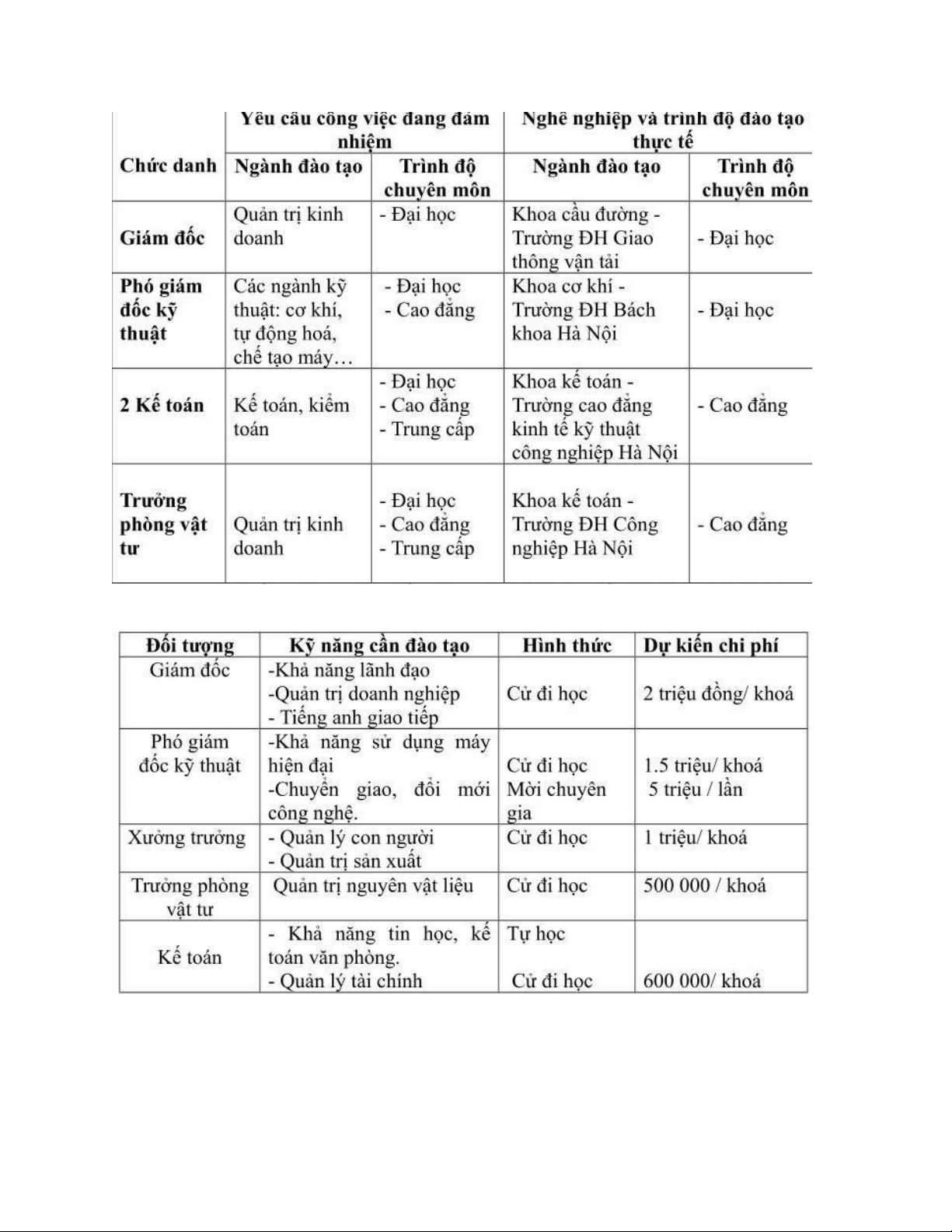

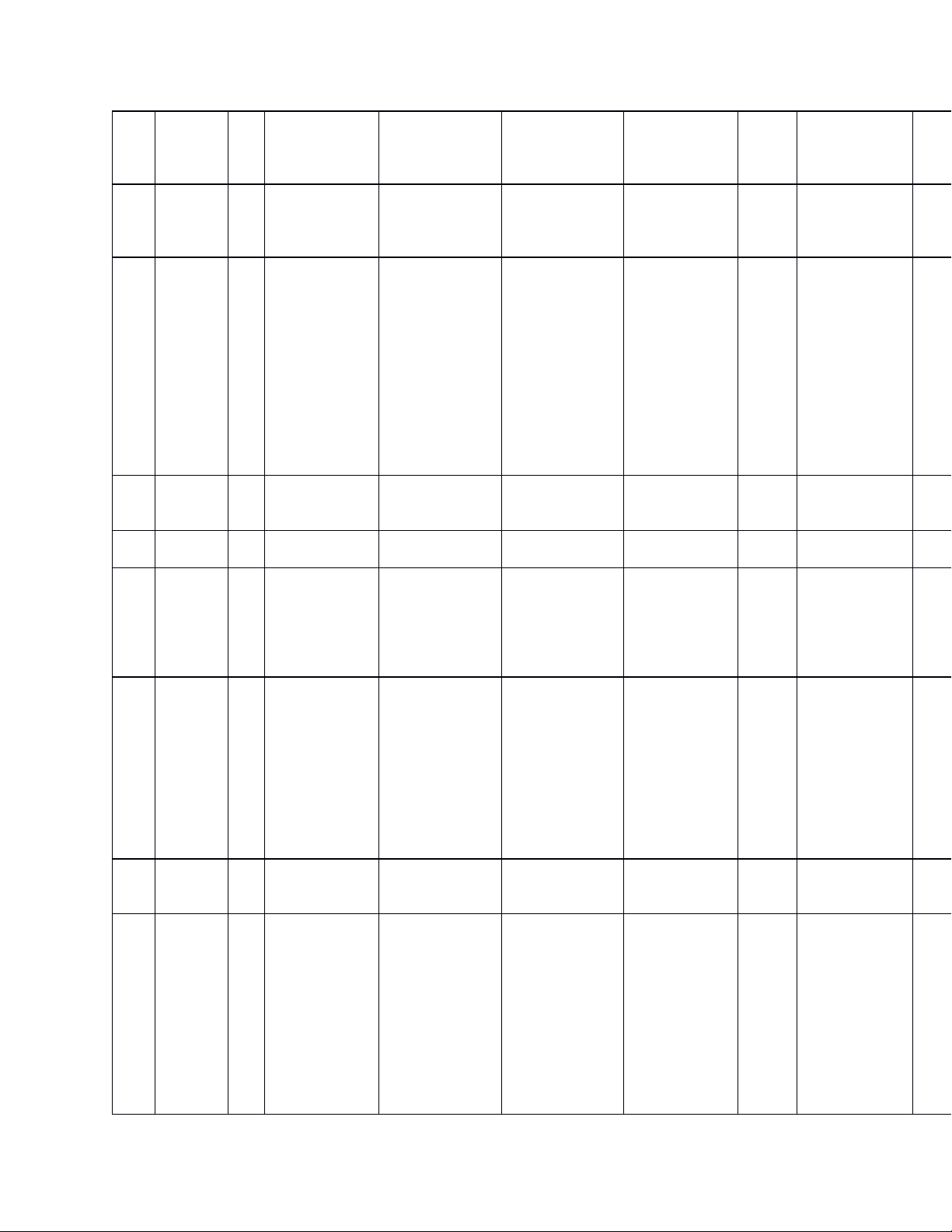

2.1.7 Kết quả sản xuất kinh doanh giai đoạn 2019-2021 STT Chỉ M 2019 2020 2021

Chênh lệch 20/19

Chênh lệch 21/20 tiêu ã Giá trị % Giá trị % 1 Doanh

01 73.289.534. 102.605.348. 100.040.215. 293158139 28,5 (256513372 (2,5 thu 948 927 204 79,0 71 3,0) bán hàng và cung cấp dịch vụ 2 Các 02 khoản trừ doanh thu 3 Doan 1 73.289.53 102.605.34 100.040.21 293158139 28,5 (256513372 (2,5 h thu 0 4.948 8.927 5.204 79,0 71 3,0) về bán hàng và cung cấp dịch vụ (10 = 01 - 02) 4 Giá

11 56.432.941. 78.908.979.3 80.032.172.1 224760374 28,4 1123192767 1,42 vốn 910 96 63 86,0 83 ,0 hàng bán 5 Lợi 2 16.856.59

23.696.369. 20.008.043. 683977649 28,8 (368832649 (15, nhuận 0 3.038 531 041 3,0 64 0,0) 5) về bán hàng và cung cấp dịch vụ (20 = 10 - 11) 6 Doanh 21 173.328 242.659 0 69331,0 28,5 (242659,0) (10 thu 71 hoạt động tài chính 7 Chi phí 22 919.052.34

1.286.673.28 1.895.412.52 367620939, 28,5 608739239, 47,3 tài 7 6 5 0 71 0 chính - 23 919.052.34

1.286.673.28 1.895.412.52 367620939, 28,5 608739239, 47,3 Trong 7 6 5 0 71 0 đó: Chi phí lãi vay 8

Chi phí 24 10.809.427. 15.133.199.0 11.560.602.4 432377115 28,5 (357259660 (23, quản 889 45 42 6,0 71 3,0) 8) lý kinh doanh 9 Lợi

30 5.128.286. 7.276.739.8 6.552.028.0 214845372 29,5 (724711785 (9,9 nhuận 130 59 74 9,0 25 ,0) từ hoạt động kinh doanh (30 = 20 + 21 - 22 - 24) 10 Thu 31 4.902.718 6.863.805 16.863.805 1961087,0 28,5 10000000,0 145 nhập 71 2 khác 11 Chi phí 32 366.447.67 513.026.745 75.693.295 146579070, 28,5 (437333450 (85, khác 5 0 71 ,0) 6) 12 Lợi 4 (36154495 (506.162.9

(58829490) (144617982 28,5 447333449, (88, nhuận 0 7) 39) ,0) 71 0 7) khác (40 = 31 - 32) 13 Tổng 5

4.766.741. 6.770.576.9 6.493.198.5 200383574 29,5 (277378335 (4,0 lợi 0 173 19 84 6,0 96 ,0) nhuận kế toán trước thuế (50 = 30 + 40) 14 Chi phí 51 83.352.196 116.693.074 1.530.078 33340878,0 28,5 (115162996 (98, thuế 71 ,0) 9) TNDN 15 Lợi 6

4.683.388. 6.653.883.8 6.491.668.5 197049486 29,6 (162215339 (2,4 nhuận 0 977 45 06 8,0 14 ,0) sau thuế thu nhập doanh nghiệ p (60 = 50 - 51)

Qua bảng kết quả hoạt động kinh doanh trong 3 năm từ 2019 - 2021, ta có thể nhận

thấy hoạt động kinh doanh của công ty từ năm 2019 - 2021 với mức tổng doanh

thu năm 2019 là 73.239 triệu VNĐ đến năm 2020 tăng 29,316 triệu VNĐ, còn năm

2021 (khi bị chững lại) so với năm 2020 giảm 2,565 triệu VNĐ. Từ năm 2019 đến

năm 2020 công ty có bước đột phá trong hoạt động kinh doanh khi ảnh chịu ảnh

hưởng dịch bệnh nhưng Công ty vẫn tăng cao được doanh thu.

Lợi nhuận sau thuế năm 2020 so với năm 2019 tăng 2.230 triệu VNĐ, năm 2021 so

với năm 2020 giảm nhẹ 124 triệu VNĐ. Do ảnh hưởng của dịch bệnh khiến tình

hình của công ty chững lại ở năm 2021 toàn bộ công ty đều cố gắng để tiếp tục phát triển.

Tài liệu liên quan:

-

Đề cương gợi ý cho chuyên đề thực hành nghề nghiệp | Học viên nông nghiệp Việt Nam

36 18 -

Introduction to Trac Nghiem - Instructor and Student Guide V2

71 36 -

Báo cáo thực tập: Phân tích hoạt động sản xuất kín - Học viện nông nghiệp Việt Nam

268 134 -

Báo cáo thực tập: Các hình thức trả lương của công ty cổ phần đầu tư phát triển Bắc Bình - Học viện nông nghiệp Việt Nam

550 275 -

Báo cáo thực tập kỹ thuật - Học viện nông nghiệp Việt Nam

522 261