Tiểu luận giữa kỳ hệ thống thông tin kế toán | Trường Đại học Kinh tế – Luật

Lời nói đầu tiên cho nhóm chúng em gửi lời cảm ơn sâu sắc đến thầy Vũ Văn Điệp, người đã cung cấp đầy đủ kiến thức về môn học để nhóm có thể thực hiện được chủ đề này. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán tài chính (KTTC22) 11 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46348410

ĐẠI HỌC QUỐC GIA THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT __________ TIỂU LUẬN

TỔ CHỨC DỮ LIỆU

TRONG HỆ THỐNG THÔNG TIN KẾ TOÁN GVHD: Vũ Văn Điệp Lớp: 221KK1303 Nhóm: 3 TP.HCM, tháng 11 năm 2022 lOMoAR cPSD| 46348410

DANH SÁCH THÀNH VIÊN NHÓM 3 HỌ VÀ TÊN MSSV PHÂN CÔNG MỨC ĐỘ HOÀN THÀNH Lâm Ngọc Khánh Huyên K195042228 Thuyết trình Nguyễn Diệu Thiện K204090475 Thuyết trình Dương Thanh Uyên

K204090478 Nội dung chương Nguyễn Cao Hoàn Vỹ

K204090480 Nội dung chương Phạm Thị Yên Hồng

K204091641 Trình bày tiểu luận, ppt Phan Võ Duy Luân

K204091646 Nội dung chương I lOMoAR cPSD| 46348410 LỜI CẢM ƠN

Lời nói đầu tiên cho nhóm chúng em gửi lời cảm ơn sâu sắc đến thầy Vũ Văn Điệp,

người đã cung cấp đầy đủ kiến thức về môn học để nhóm có thể thực hiện được chủ đề này.

Tuy nhiên, với những hạn hẹp về kiến thức cũng như kinh nghiệm thực tiễn, bài

tiểu luận chắc chắn không thể không có sai sót. Vì vậy, nhóm chúng em rất mong

hững nhận xét, đánh giá từ thầy để bài tiểu luận trở nên hoàn thiện hơn.

Cuối cùng, xin cảm ơn chân thầy đến thầy! TP.HCM, tháng 11 năm 2022 Sinh viên nhóm 3 lOMoAR cPSD| 46348410

NHẬN XÉT, ĐÁNH GIÁ

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

.............................................................................................................................. MỤC LỤC

PHẦN MỞ ĐẦU..............................................................................................................1

1. Mục tiêu nghiên cứu..............................................................................................1 III lOMoAR cPSD| 46348410

2. Kết cấu tiểu luận:...................................................................................................1

CHƯƠNG 1: TỔNG QUAN VỀ TỔ CHỨC CƠ SỞ DỮ LIỆU TRONG HTTTKT.......2

1.1 Khái niệm hệ thống thông tin kế toán..................................................................2

1.2 Tổ chức dữ liệu trong hệ thống thông tin kế toán................................................2

1.2.1. Xác định yêu cầu thông tin........................................................................2

1.2.2 Xây dựng danh mục đối tượng kế toán......................................................3

1.2.3. Tổ chức thu thập dữ liệu đầu vào...............................................................3

1.2.4. Tổ chức mã hóa các dữ liệu đã thu thập....................................................3

CHƯƠNG 2: TỔ CHỨC DỮ LIỆU TRONG HTTTKT..................................................5

2.1. Quy trình tổ chức dữ liệu....................................................................................5

2.1.1. Quy trình tô chức dữ liệu trong HTTTKT truyền thống............................5

2.1.1.1. Quy trình xử lý.................................................................................5

2.1.1.2. Đặc điểm tổ chức xử lý....................................................................5

2.1.1.3. Nhược điểm của HTTTKT truyền

thống..........................................6

2.1.2. Quy trình tổ chức dữ liệu trong HTTTKT xử lý bằng máy........................6

2.2. Xác định dữ liệu cần thu thập - mô hình REA....................................................9

2.2.1. Mô hình REA............................................................................................9

2.2.1.1. Khái quát mô hình REA...................................................................9

2.2.1.2. Các bước xây dựng mô hình

REA..................................................10

2.2.1.3. Cách vẽ mô hình REA....................................................................10

2.2.1.4. Ví dụ mô hình REA minh họa chu trình doanh thu........................10

2.2.2. Nội dung dữ liệu thu thập:.......................................................................10

2.2.3. Thành phần thu thập dữ liệu:...................................................................11

2.2.3.1. Chứng từ........................................................................................11

2.2.3.2.Tài khoản........................................................................................11

2.2.3.3. Đối tượng chi tiết...........................................................................11

2.3. Thu thập, ghi nhận dữ liệu ...............................................................................12 lOMoAR cPSD| 46348410

2.3.1. AIS thủ công............................................................................................12

2.3.2. AIS trên nền máy tính..............................................................................12

2.4. Lưu trữ dữ liệu..................................................................................................13

2.4.1. So sánh cách thức lưu trữ dữ liệu trên AIS thủ công và AIS máy tính....13

2.4.2. Lưu trữ dữ liệu trên tập

tin........................................................................13 2.4.2.1. Khái

quát.........................................................................................13

2.4.2.2. Các loại tập tin lưu trữ dữ

liệu........................................................13

2.4.3. Mã hóa các thực thể mang dữ liệu...........................................................14

2.4.3.1. Ý nghĩa..........................................................................................14

2.4.3.2.Các phương pháp mã hóa...............................................................15

2.4.3.3 Những điều cần lưu ý khi mã hóa...................................................15

2.4.5. Xử lý thông tin dữ liệu trên máy tính.......................................................16

2.4.5.1. Xử lý tương tác..............................................................................16

2.4.5.2. Xử lý phân tán................................................................................16

2.4.6. Phương thức nhập dữ liệu........................................................................16

2.4.6.1. Theo thời gian thực (Real-time).....................................................16

2.4.6.2. Theo lô ( Batch).............................................................................16

2.4.6.3. Nhập liệu theo thời gian thực, xử lý theo lô...................................16

2.5. Tổ chức dữ liệu.................................................................................................17

2.5.1. Tổ chức dữ liệu theo kiểu tập tin.............................................................17

2.5.2. Tổ chức dữ liệu theo cơ sở dữ liệu...........................................................18

2.5.2.1. Khái niệm về cơ sở dữ

liệu.............................................................18

2.5.2.2. Hệ quản trị cơ sở dữ liệu................................................................18

2.5.2.3. Ưu điểm của tổ chức dữ liệu theo cơ sở dữ

liệu.............................18

2.5.2.4. Ảnh hưởng của csdl đối với công việc của kế toán........................19 V lOMoAR cPSD| 46348410

2.5.3. Mối liên kết giữa các tập tin....................................................................19

2.5.3.1. Mối liên kết 1-1..............................................................................19

2.5.3.2. Mối liên kết 1-n..............................................................................20

2.5.3.2. Mối liên kết n-n..............................................................................21

CHƯƠNG 3: ĐÁNH GIÁ THỰC TRẠNG TỔ CHỨC DỮ LIỆU HTTTKT CỦA MỘT

TỔ CHỨC......................................................................................................................22

3.1. Thực trạng tổ chức dữ liệu trong hệ thống thông tin kế toán của các doanh

nghiệp sản xuất xi măng Bắc Miền Trung...............................................................22

3.1.1. Thực trạng tổ chức hệ thống thu nhận dữ liệu đầu vào............................22

3.1.1.1. Các loại dữ liệu thu thập cho hệ thống thông tin kế toán quản trị...22

3.1.1.2. Tổ chức xây dựng nguồn tin ..........................................................23

3.1.1.3. Phương pháp thu thập thông tin.....................................................23

3.1.1.4. Tổ chức nhân sự thu nhận, chuẩn hóa và nhập dữ liệu đầu vào......24

3.1.2. Thực trạng tổ chức hệ thống lưu trữ thông tin.........................................25 3.2.

Đánh giá thực trạng tổ chức dữ liệu trong hệ thống thông tin kế toán của các doanh

nghiệp sản xuất xi măng Bắc Miền Trung.....................................................25

3.2.1. Những điểm đạt được..............................................................................25

3.2.1.1. Tổ chức hệ thống thu nhận dữ liệu đầu vào....................................25

3.2.1.2. Tổ chức hệ thống lưu trữ thông tin: ...............................................26

3.2.2. Hạn chế....................................................................................................26

3.2.2.1. Tổ chức hệ thống thu nhận dữ liệu đầu

vào....................................26

3.2.2.2. Tổ chức hệ thống lưu trữ thông

tin.................................................26

PHẦN KẾT LUẬN........................................................................................................27

DANH MỤC THAM KHẢO.........................................................................................28 DANH MỤC HÌNH ẢNH lOMoAR cPSD| 46348410

Hình 1 : Quy trình xử lý dữ liệu trong AIS .......................................................................... 2

Hình 2 : Sự khác biệt giữa kế toán, hệ thống thông tin, hệ thống thông tin quản lý ............ 2

Hình 3 : Yêu cầu thông tn trong doanh nghiệp ..................................................................... 3

Hình 4 : Quy trình tổ chức thu thập dữ liệu cho các đối tượng chi tiết ............................... 3

Hình 5 : Quy trình tổ chức mã hóa dữ liệu ........................................................................... 4

Hình 6 : Quy trình xử lý dữ liệu trong HTTTKT truyền thống ............................................ 5

Hình 7 : Quy trình ghi sổ ...................................................................................................... 6

Hình 8 : Quy trình tổ chức dữ liệu trong HTTTKT bằng máy tính ...................................... 7

Hình 9 : Tổ chức dữ liệu theo hệ quản trị CSDL.................................................................. 7

Hình 10 : Hệ quản trị cơ sở dữ liệu ...................................................................................... 8

Hình 11 : Minh họa mô hình REA và cách xác định dữ liệu cần thu thập ......................... 10

Hình 12 : Mô hình REA chu trình doanh thu ..................................................................... 11

Hình 13 : Tổ chức chứng từ ................................................................................................ 12

Hình 14 : Tổ chức tài khoản ............................................................................................... 13

Hình 15 : Tổ chức đối tượng chi tiết .................................................................................. 13

Hình 16 : Quá trình thu thập, ghi nhận dữ liệu trong IAS thủ công ................................... 14

Hình 17 : Quá trình thu thập, ghi nhận dữ liệu trong IAS trên nền máy tính ..................... 14

Hình 18 : Lưu trữ dữ liệu trên tập tin ................................................................................. 15

Hình 19 : Tập tin chính ....................................................................................................... 16 Hình 20 : Tập tin

phụ........................................................................................................14 .......................... 16

Hình 21 : Hạn chế của tổ chức dữ liệu theo kiểu tập tin .................................................... 20

Hình 22 : Tổ chức dữ liệu theo cơ sở dữ liệu ..................................................................... 20

Hình 23 : Liên kết tập tin 1-1 ............................................................................................. 22

Hình 24 : Mối liên kết 1-n .................................................................................................. 23

Hình 25 : Mối liên kết n:n .................................................................................................. 24

DANH MỤC VIẾT TẮT VII lOMoAR cPSD| 46348410 HTTTKT

Hệ thống thông tin kế toán AIS

Hệ thống thông tin kế toán SXKD Sản xuất kinh doanh DN Doanh nghiệp TCCTKT

Tổ chức chứng từ kế toán CĐKT Chế độ kế toán TTKT Thông tin kế toán DL Dữ liệu CSDL Cơ sở dữ liệu lOMoAR cPSD| 46348410 PHẦN MỞ ĐẦU

1. Mục tiêu nghiên cứu:

Cách thức xác định dữ liệu cần thu thập.

So sánh quá trình thu thập, lưu trữ và xử lý dữ liệu giữa AIS thủ công và AIS máy tính.

Các hoạt động ghi nhận dữ liệu trong AIS thủ công và AIS máy tính.

Cách thức lưu trữ dữ liệu trong AIS thủ công và AIS máy tính.

Vai trò của các tập chính, tập tin nghiệp vụ.

Các phương pháp mã hóa thực thể mang dữ liệu.

Các phương thức nhận dữ liệu.

Các cấu trúc tổ chức dữ liệu.

2. Kết cấu tiểu luận:

Tiểu luận bao gồm phần mở đầu, nội dung, kết luận.

Phần nội dung gồm 3 chương:

Chương 1: Tổng quan về tổ chức dữ liệu trong HTTTKT.

Chương 2: Tổ chức dữ liệu trong HTTTKT.

Chương 3: Đánh giá thực trạng tổ chức dữ liệu trong hệ thống thông tin kế toán của một tổ chức.

CHƯƠNG 1: TỔNG QUAN VỀ TỔ CHỨC CƠ SỞ DỮ LIỆU TRONG HTTTKT

1.1 Khái niệm hệ thống thông tin kế toán

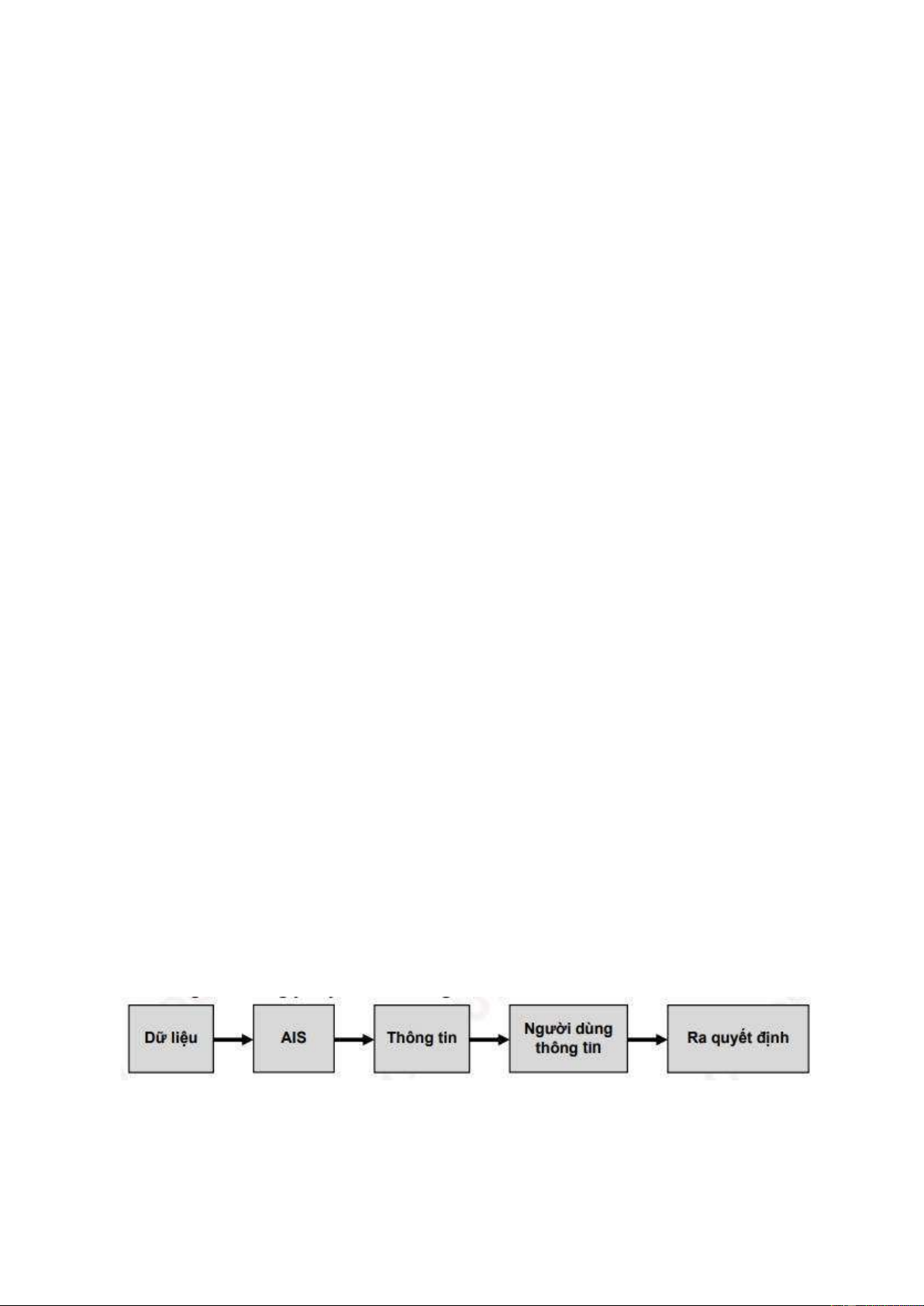

Khái niệm hệ thống thông tin kế toán Hệ thống thông tin kế toán (AIS) nhận biết,

thu thập, xử lý và cung cấp thông tin kinh tế về một tổ chức sử dụng các công nghệ khác

nhau. Nó nhận biết và ghi nhận những ảnh hưởng tài chính của các nghiệp vụ của doanh

nghiệp. AIS phân bổ thông tin về các nghiệp vụ cho những người liên quan để ra quyết

định hoặc phối hợp thực hiện các công việc trọng yếu phát sinh trong đơn vị. lOMoAR cPSD| 46348410

Hình 1: Quy trình xử lý dữ liệu trong AIS

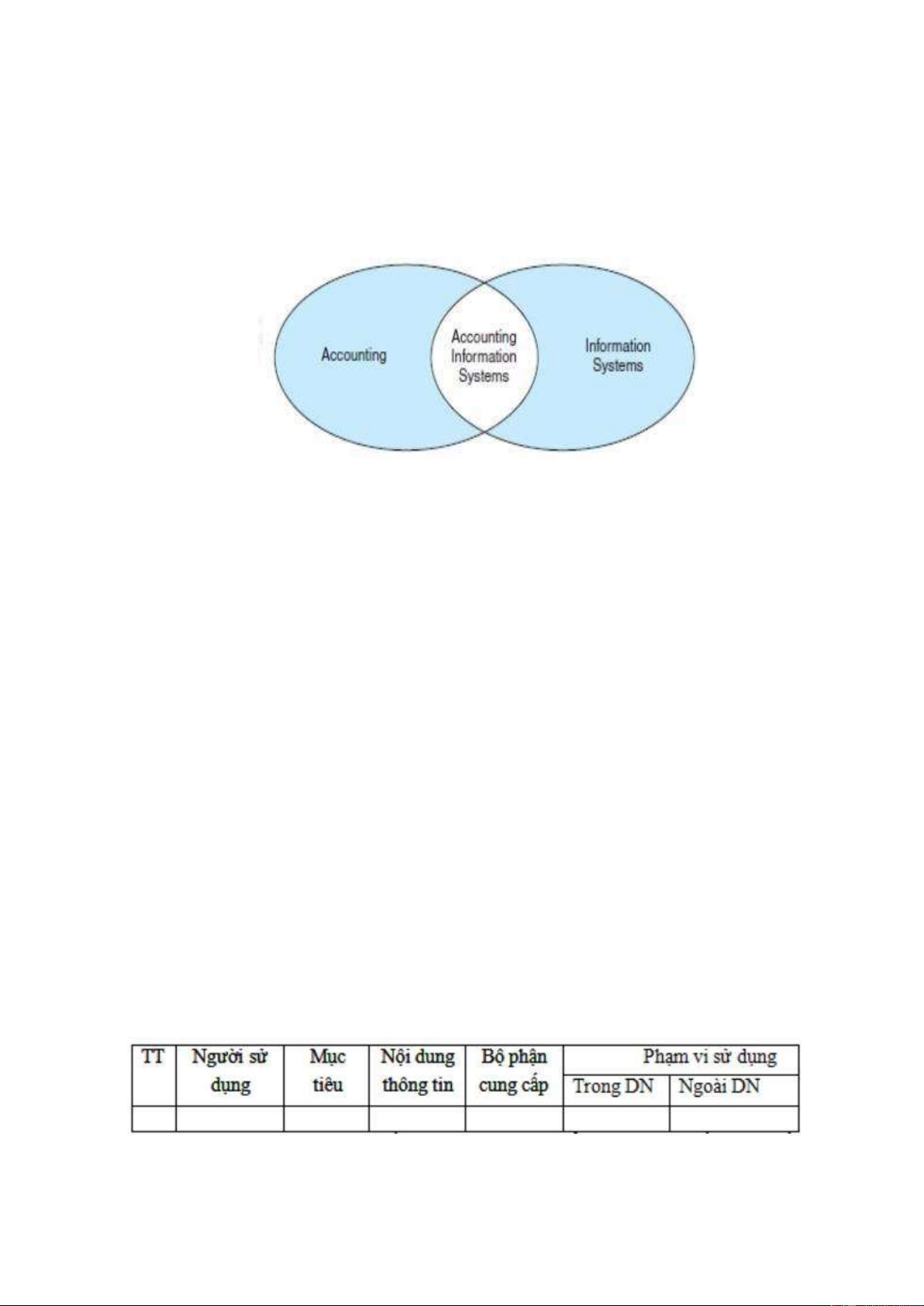

Phân biệt mối quan hệ, sự khác biệt giữa kế toán và hệ thống thông tin, hệ thống

thông tin quản lý bằng sơ đồ sau:

Hình 2: Sự khác biệt giữa kế toán, hệ thống thông tin, hệ thống thông tin quản lý

1.2 Tổ chức dữ liệu trong hệ thống thông tin kế toán

Dữ liệu kế toán là những thông tin được ghi chép về các nghiệp vụ tài chính phát

sinh trong quá trình SXKD của DN và các thông tin khác được cung cấp từ môi trường,

như từ nhà nước, cơ quan chủ quản, các chuyên gia… Tổ chức dữ liệu kế toán, gồm:

(1) Xác định yêu cầu thông tin,

(2) Xây dựng danh mục đối tượng kế toán,

(3) Tổ chức thu thập dữ liệu đầu vào,

(4) Tổ chức mã hóa dữ liệu đã thu thập.

1.2.1. Xác định yêu cầu thông tin

Khi tiến hành TCCTKT cần xác định đối tượng sử dụng trong và ngoài DN. Đối

với đối tượng sử dụng bên ngoài DN, thông tin cần cung cấp là thông tin tài chính qua

hệ thống các chỉ tiêu trong các BCTC theo quy định của CĐKT. Đối với đối tượng sử

dụng trong DN, có nhiều cấp độ quản lý, quyết định cần đưa ra sẽ khác nhau do đó việc

xác định TTKT cần cung cấp để phục vụ cho việc ra quyết định là khác nhau. Yêu cầu

thông tin trong DN, được tổng hợp theo bảng mô tả như sau: 2 lOMoAR cPSD| 46348410

Hình 3: Yêu cầu thông tn trong doanh nghiệp

Xác định chính xác nhu cầu thông tin là cơ sở để xác định các đối tượng kế toán

trong DN, tổ chức vận dụng CĐKT và phương pháp kế toán phù hợp.

1.2.2 Xây dựng danh mục đối tượng kế toán

Đối tượng kế toán là tài sản, nguồn vốn và quá trình kinh doanh của DN. Khi xây

dựng danh mục đối tượng kế toán cần đáp ứng các yêu cầu “(1) Xây dựng theo mức độ

từ tổng hợp đến chi tiết, (2) Xác định các đối tượng quản lý có liên quan, (3) Xây dựng

hệ thống mã số cho các đối tượng quản lý chi tiết và (4) Quá trình tổ chức dữ liệu đầu

vào cho hệ thống kế toán là xác định các nội dung dữ liệu, tổ chức thu thập và ghi nhận

các nội dung liên quan đến hoạt động SXKD của DN vào hệ thống kế toán”

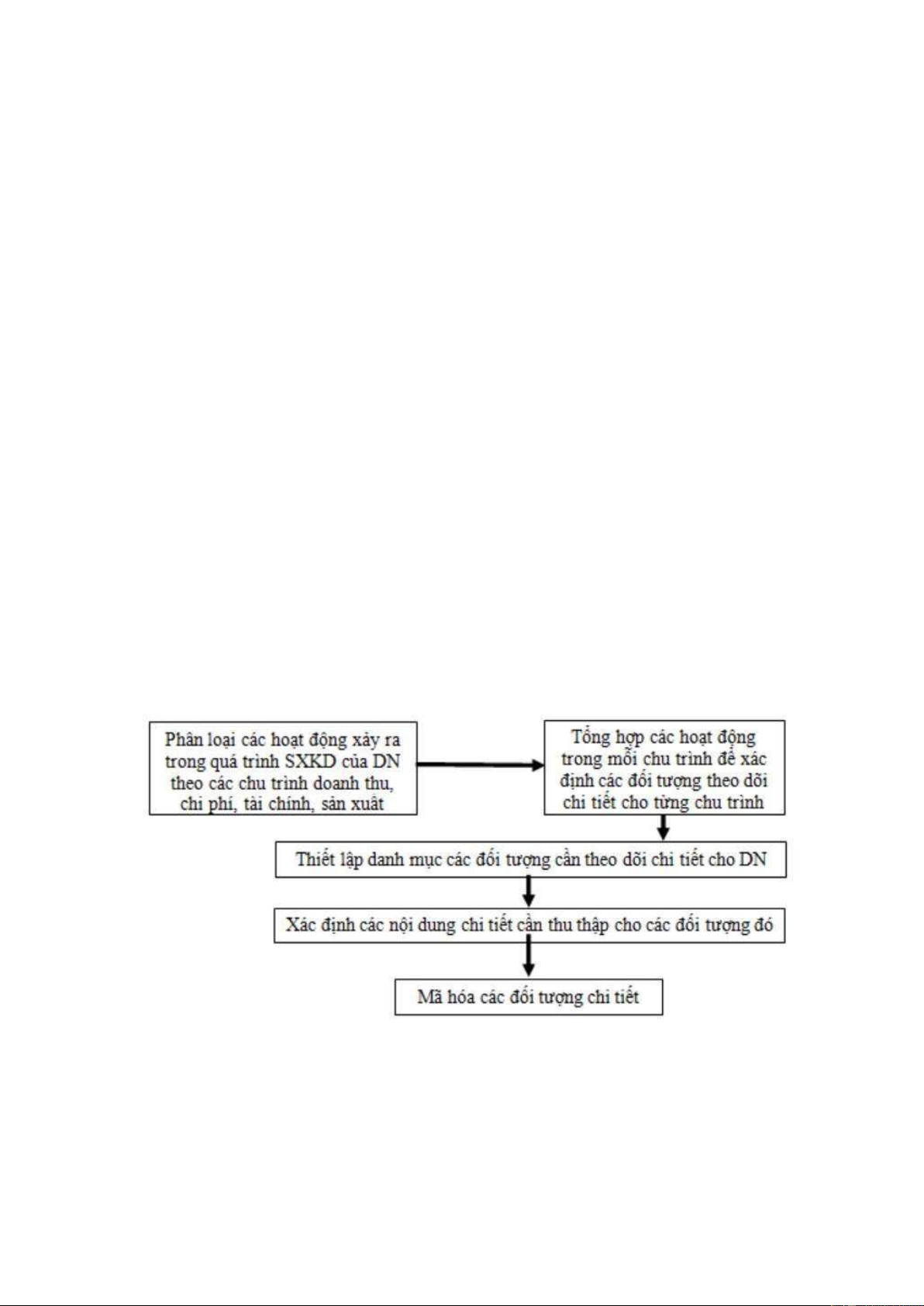

1.2.3. Tổ chức thu thập dữ liệu đầu vào

Có 3 nhóm dữ liệu được ghi vào hệ thống kế toán, đó là dữ liệu các đối tượng

quản lý chi tiết, dữ liệu các đối tượng kế toán, dữ liệu các hoạt động trong SXKD của

DN. Đối tượng quản lý chi tiết là các loại nội dung liên quan đến nhiều hoạt động trong

cùng chu trình. Các đối tượng chi tiết này cần được mô tả nhiều nội dung chi tiết theo

yêu cầu quản lý và thông tin.

Hình 4: Quy trình tổ chức thu thập dữ liệu cho các đối tượng chi tiết

Mỗi hoạt động căn cứ vào yêu cầu quản lý, thông tin để xác định các đối tượng

cần theo dõi chi tiết, theo từng chu trình, sau đó xác định nội dung chi tiết cần thu thập

như, mã đối tượng, tên đối tượng, các nội dung mô tả khác như địa chỉ, mã số thuế… lOMoAR cPSD| 46348410

1.2.4. Tổ chức mã hóa các dữ liệu đã thu thập

Hình 5: Quy trình tổ chức mã hóa dữ liệu

Như vậy quy trình tổ chức mã hóa dữ liệu, trước hết là xác định đối tượng quản lý

cần mã hóa, sau đó xác định nội dung cần thu thập cho đối tượng mã hóa, tiếp đến xác

định nội dung trên bộ mã gồm mô tả đối tượng và nội dung quản lý của đối tượng, cuối

cùng lựa chọn phương pháp mã hóa.

Phương pháp mã hóa thường sử dụng là mã hóa tổng hợp gồm nhiều phương pháp

mã hóa bên trong bộ mã, như mã gợi nhớ với các kí tự có độ dài thống nhất để mô tả

cho các nội dung quản lý có ít thành phần bên trong nội dung đó. Sử dụng mã số liên

tiếp với các chữ số có độ dài thống nhất để mô tả cho các nội dung quản lý có nhiều

thành phần bên trong nội dung đó.

Sử dụng mã phân cấp để sắp xếp trình tự các nhóm mã liên quan đến các nội dung

có quan hệ phân cấp từ cao đến thấp. Thiết kế cấu trúc và độ dài bộ mã cần thỏa mãn

các yêu cầu “(1) Đáp ứng yêu cầu hệ thống tự động hóa xử lý thông tin, (2) Cần lựa

chọn hệ thống mã hóa, độ dài và cấu trúc mã để có thể giải quyết toàn bộ các bài toán

của hệ thống, (3) Đảm bảo nguyên tắc không trùng lắp trong nhóm đối tượng đồng nhất,

(4) Không đưa vào hệ thống mã hóa các dấu hiệu (thuộc tính) mà chúng không liên

quan đến tất cả các phần tử, (5) Các thuộc tính của đối tượng đưa vào để tạo nên các lớp

phân loại (mức cao) cần phải cố định, (6) Khi lựa chọn hệ thống mã hóa, cấu trúc và độ

dài của mã cần tính đến khả năng mã hóa cho các phần tử mới của tệp”. 4 lOMoAR cPSD| 46348410

CHƯƠNG 2: TỔ CHỨC DỮ LIỆU TRONG HTTTKT

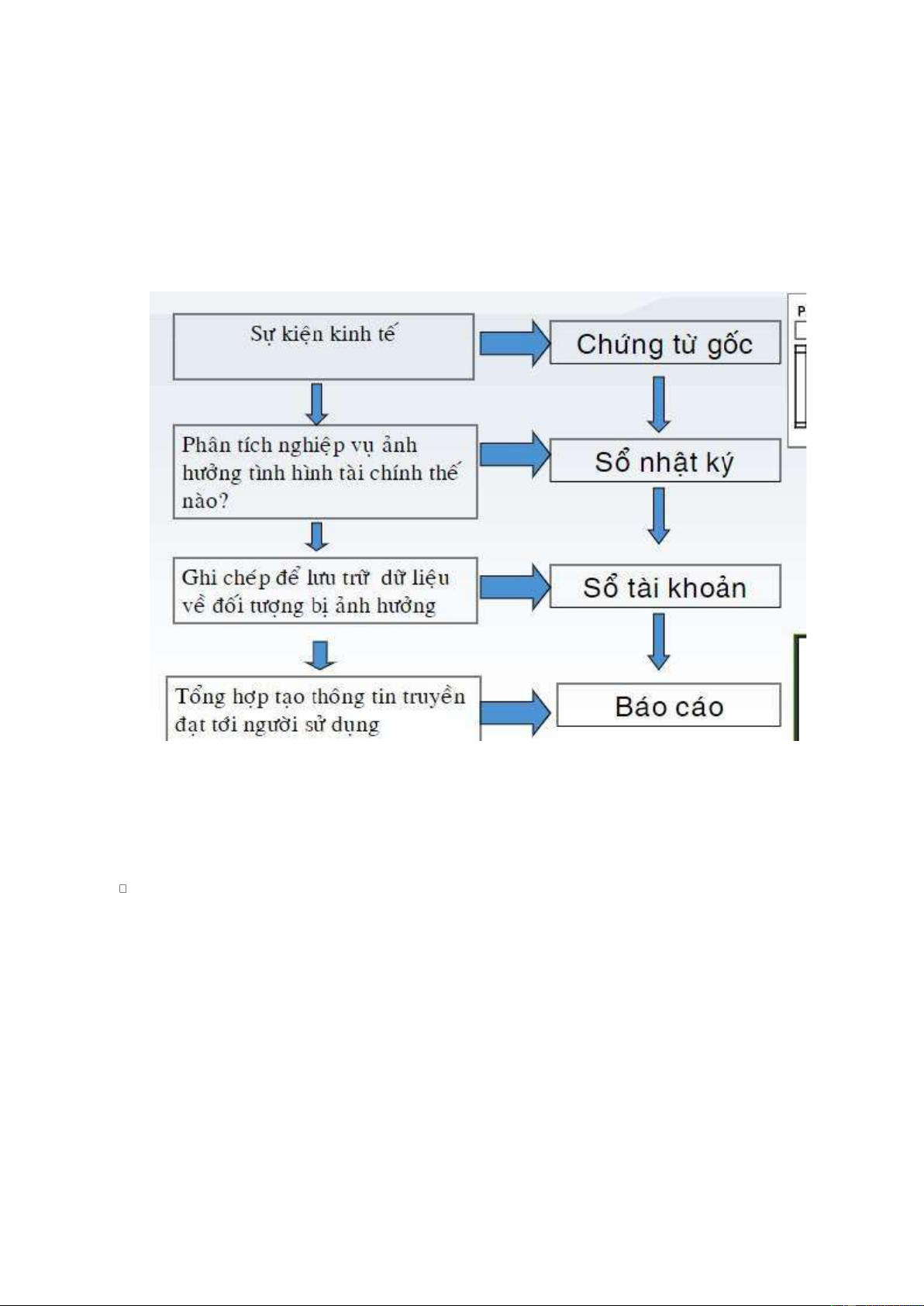

2.1. Quy trình tổ chức dữ liệu

2.1.1. Quy trình tô chức dữ liệu trong HTTTKT truyền thống

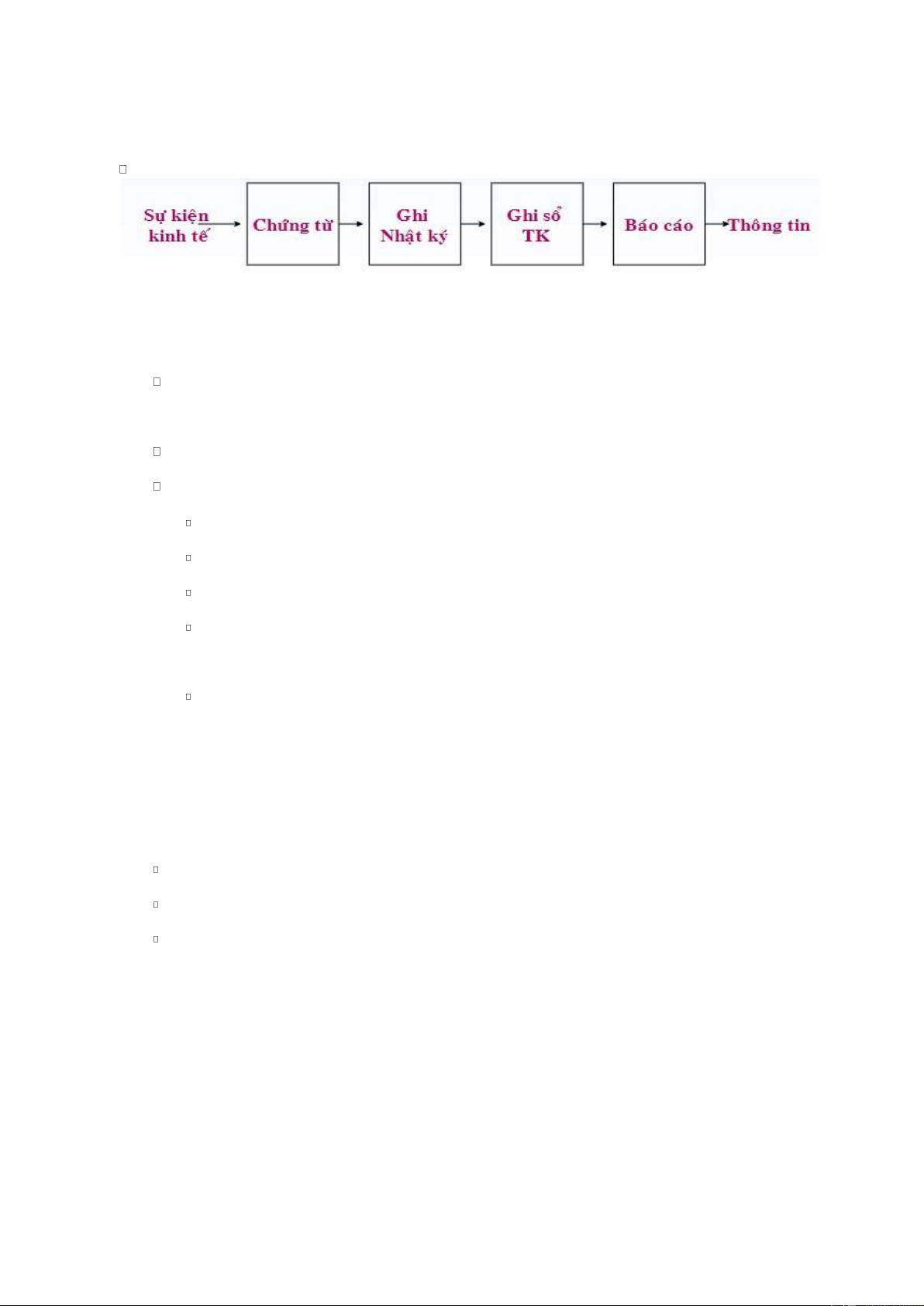

2.1.1.1. Quy trình xử lý

Hình 6: Quy trình xử lý dữ liệu trong HTTTKT truyền thống

2.1.1.2. Đặc điểm tổ chức xử lý Dữ liệu:

Tập trung các dữ liệu liên quan tình hình tài chính. Bộ phận kế toán chỉ ghi

nhận những hoạt động kinh tế phát sinh liên quan đến tình hình tài chính của tổ chức mà thôi.

Lưu trữ trong các sổ kế toán riêng biệt theo từng đối tượng kế toán, trùng lắp dữ liệu .

Chia sẻ DL còn bị hạn chế lOMoAR cPSD| 46348410

Các hình thức sổ KT

Hình 7: Quy trình ghi sổ

2.1.1.3. Nhược điểm của HTTTKT truyền thống

Ghi chép trùng lắp -> Dữ liệu lưu trữ trùng lắp Thay đổi HT khó khăn, mất thời gian hơn

Dữ liệu lưu trữ phân tán -> Chia sẻ thông tin, dữ Hậu khó khăn Thông tin cung cấp Thông tin tài chính.

Mức độ chi tiết của thông tin.

Thời gian cung cấp thông tin chậm, không phản ảnh tức thời tình hình.

Khó lập các báo cáo linh hoạt theo nhiều tiêu thức khác nhau -> Không đáp

ứng được thông tin cho nhiều đối tượng khác nhau.

Thông tin phải do người ghi chép dữ liệu lập HTTT kế toán xử lý bằng máy kế toán xử lý bằng máy

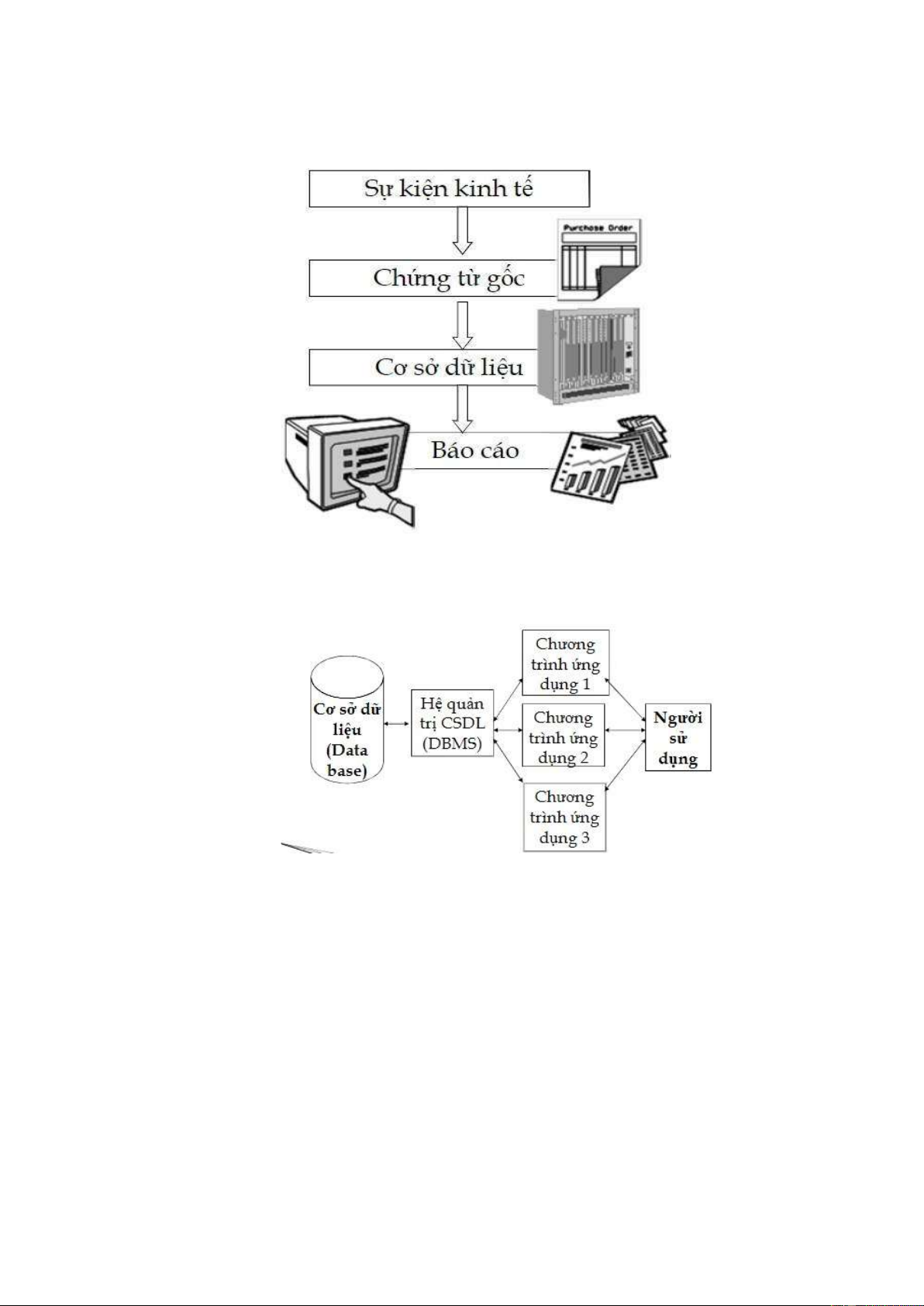

2.1.2. Quy trình tổ chức dữ liệu trong HTTTKT xử lý bằng máy

Quy trình tổ chức dữ liệu trong HTTTKT xử lý bằng máy thường thông qua ba bước chính.

Tạo các dữ liệu và được ghi ban đầu trên chứng từ

Dữ liệu được lưu trữ trên các tập tin liên quan

Người sử dụng lựa chọn hay tạo báo cáo về thông tin yêu cầu 6 lOMoAR cPSD| 46348410

Hình 8: Quy trình tổ chức dữ liệu trong HTTTKT bằng máy tính

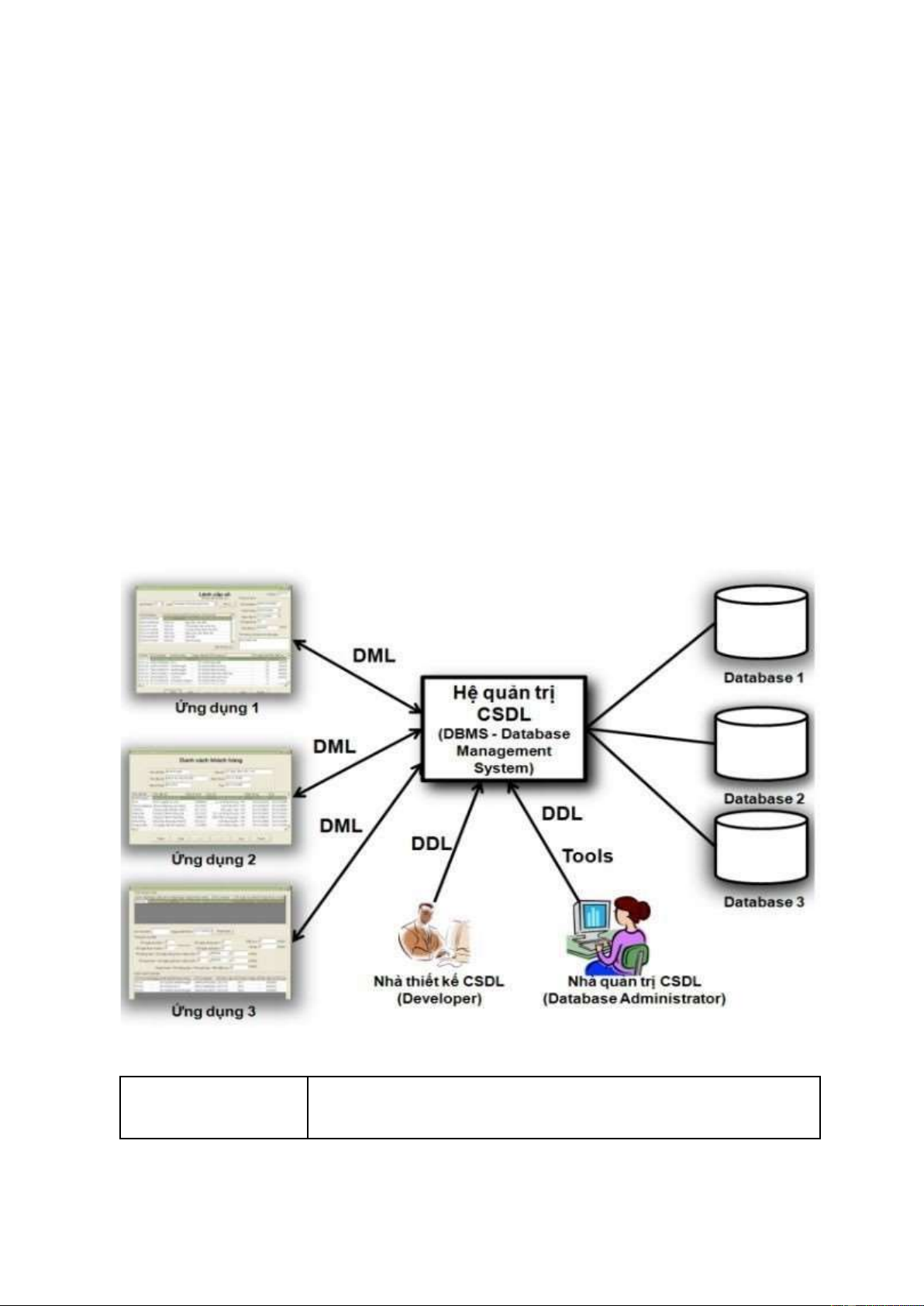

2.1.3. Tổ chức dữ liệu theo hệ quản trị cơ sở dữ liệu

Hình 9: Tổ chức dữ liệu theo hệ quản trị CSDL

Hệ quản trị cơ sở dữ liệu (DBMS) chính là một gói phần mềm được dùng để xác

định, thao tác cũng như truy xuất và quản lý dữ liệu. Hệ quản trị thường sẽ thao tác với

các dữ liệu của chính DBMS. Ví dụ như: định dạng dữ liệu, tên của file, cấu trúc của

bản record và cả cấu trúc của file. Ngoài ra, hệ quản trị cũng sẽ giúp xác định những

quy tắc nhằm xác thực cũng như thao tác với những dữ liệu này.

Lợi ích của việc sử dụng hệ quản trị cơ sở dữ liệu này là giúp các nhà quản trị hệ

thống dễ dàng thực hiện các thao tác như tìm kiếm, lọc, xóa, chỉnh sửa hay tạo mới dữ lOMoAR cPSD| 46348410

liệu trên cơ sở dữ liệu. Để làm được điều này trên các hệ quản trị cơ sở dữ liệu các nhà

quản trị hệ thống thường sử dụng ngôn ngữ truy vấn mang tính cấu trúc: Structured Query Language hay SQL.

Sử dụng cơ sở dữ liệu (CSDL) để tổ chức dữ liệu là phương pháp thông dụng

nhất hiện nay. Toàn bộ dữ liệu được tập trung và tổ chức theo những khuôn mẫu thống

nhất. Khi CSDL được tổ chức theo mô hình quan hệ, dạng phổ biến nhất, dữ liệu được

lưu trữ trong các bảng, còn gọi là các quan hệ theo thuật ngữ của CSDL. Nhưng không

giống như các bảng dữ liệu thông thường, trong các quan hệ có những cơ chế để các

bảng có thể móc nối, liên kết với nhau.

Ngoài ra, cấu trúc của hệ thống CSDL cũng có một số điểm khác biệt. Các

chương trình ứng dụng không giao tiếp trực tiếp với CSDL mà qua một trung gian gọi là

hệ quản trị cơ sở dữ liệu (HQTCSDL).

Hình 10: Hệ quản trị cơ sở dữ liệu Ưu điểm Nhược điểm 8 lOMoAR cPSD| 46348410

-Tránh được sự trùng -

Việc quản trị, vận hành, bảo trì HQTCSDL cần có lặp dữ liệu

nhữngcon người có trình độ nhất định, được đào tạo, có kiến

- Dễ dàng trong việc thức, kinh nghiệm để CSDL có thể vận hành trôi chảy, không

bảo dưỡng dữ liệu - hỏng hóc trong một khoảng thời gian dài.

Quản lý dữ liệu nhất -

Cần có chi phí đáng kể để đầu tư ban đầu cũng như để quán

vận hành: trang bị phần cứng, phần mềm, huấn luyện nhân

viên, thuê mướn chuyên viên. -Sự độc lập của dữ liệu với các chương trình ứng dụng -Kiểm soát, quân quyền truy cập dữ liệu: Quyền xem, sửa, xóa,..

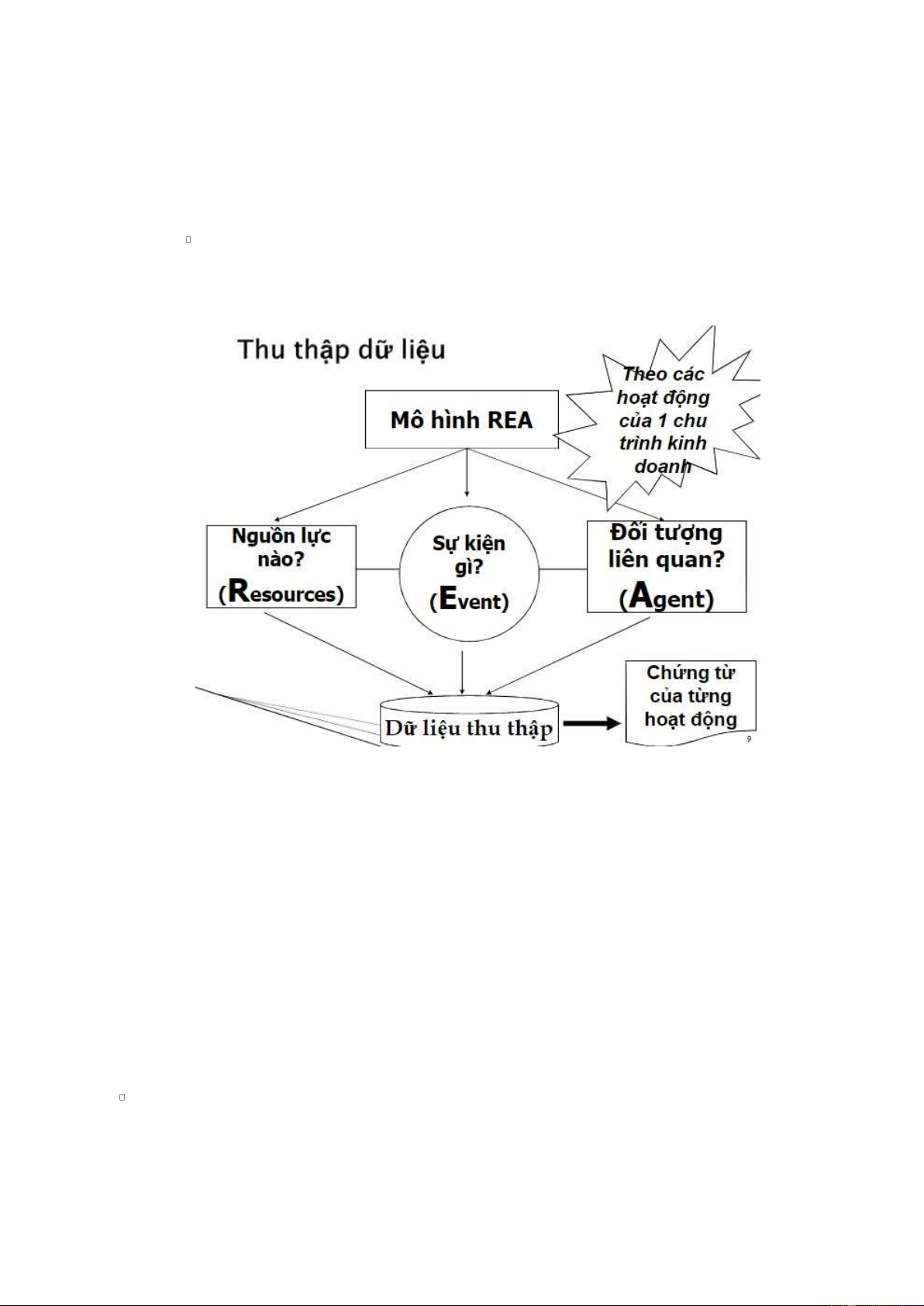

2.2. Xác định dữ liệu cần thu thập - mô hình REA 2.2.1. Mô hình REA

2.2.1.1. Khái quát mô hình REA

REA là khung cơ sở kế toán được sử dụng để mô hình hóa các nội dung sau của

một tổ chức, các nguồn lực kinh tế , các sự kiện kinh tế và các đại diện kinh tế và mối

quan hệ giữa chúng. Một khi đã được xác định, các dữ liệu kế toán và phi kế toán có thể

được nhận diện, thu thập và lưu trữ trong mối quan hệ với cơ sở dữ liệu.

Từ kho dữ liệu này, các quan điểm của người sử dụng được xây dựng để đáp ứng

nhu cầu của tất cả người dùng trong tổ chức. Tính khả dụng của nhiều chế độ xem cho

phép sử dụng linh hoạt dữ liệu giao dịch và cho phép phát triển thông tin kế toán.

Nguồn lực: bao gồm các tài sản của doanh nghiệp. Chúng được xác định là các

đối tượng khan hiếm và chịu sự kiểm soát của doanh nghiệp.

Sự kiện: Các sự kiện kinh tế là những hiện tượng ảnh hưởng đến sự thay đổi

các nguồn lực. Chúng có thể là kết quả của các hoạt động như sản xuất, trao

đổi, tiêu dùng và phân phối. Các sự kiện kinh tế là những yếu tố thông tin lOMoAR cPSD| 46348410

quan trọng của hệ thống kế toán và nên được nắm bắt trong một hình thức

rất chi tiết để cung cấp một cơ sở dữ liệu phong phú.

Đại diện: Các đại diện kinh tế là các cá nhân tham gia vào một sự kiện kinh

tế. Họ có thể là các bên ở trong hoặc ngoài doanh nghiệp. Họ có quyền sử

dụng hoặc thanh lý các nguồn lực kinh tế.

Hình 11: Minh họa mô hình REA và cách xác định dữ liệu cần thu thập

2.2.1.2. Các bước xây dựng mô hình REA

Bước 1: tìm hiểu môi trường và mục tiêu của tổ chức.

Bước 2: xác định trong chu trình kinh doanh có những sự kiện kinh doanh nào.

Bước 3: phân tích sự kiện ở bước 1, 2 để xác định các yếu tố nguồn lực, tác nhân, địa điểm.

Bước 4: xác định các hành vi, đặc trưng và các thuộc tính của sự kiện, nguồn lực

và tác nhân, từ đó xác định mối quan hệ giữa chúng.

2.2.1.3. Cách vẽ mô hình REA

Sử dụng hình chữ nhật để nêu tên sự kiện, nguồn lực và tác nhân, đường thẳng nêu

mối quan hệ giữa chúng. 10

Tài liệu liên quan:

-

Đề cương chi tiết môn Tài Chính Cá Nhân | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

25 13 -

Bộ đề trắc nghiệm quan hệ quốc tế | Trường Đại học Kinh tế – Luật

537 269 -

Đề thi Kinh tế tài chính | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

284 142 -

Thông báo về việc giải thể doanh nghiệp | Trường Đại học Kinh tế – Luật

246 123