Tiểu luận "Phân tích tài chính của tập đoàn Vingroup" | Đại học Kinh tế Tp HCM

Tiểu luận môn Quản trị tài chính với đề tài "Phân tích tài chính của tập đoàn Vingroup" của sinh viên trường Đại học Kinh tế Thành phố Hồ Chí Minh giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị tài chính (QTTC) 12 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.1 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ TPHCM

VIỆN ĐÀO TẠO SAU ĐẠI HỌC

TIỂU LUẬN MÔN QUẢN TRỊ TÀI CHÍNH Đề tài:

PHÂN TÍCH TÀI CHÍNH TẬP ĐOÀN VINGROUP Sàn: HOSE Mã CK: VIC

GVHD : TS NGÔ QUANG HUÂN

Học viên: Nguyễn Ái Hà Phan Lớp :QTKD_Ngày2_K22

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

A. TỔNG QUAN VỀ VINGROUP:

Tên công ty: Công Ty Cổ Phần Vingroup

Địa chỉ: Số 7, Đường Bằng Lăng 1, Khu Đô thị Sinh thái Vinhomes Riverside, Phường Việt

Hưng, Quận Long Biên, Hà Nội

Điện thoại: +84 (4) 3974 9999 Fax: +84 (4) 3974 8888

Website: http://www.vingroup.net Email: info@vingroup.net

1. LĨNH VỰC HOẠT ĐỘNG:

- Tập đoàn VinGroup (trước đây là Vincom) là chủ đầu tư bất động sản lớn nhất Việt Nam.

Cuối năm 2011 công ty sáp nhập với Vinpearl, trở thành một trong những công ty có giá trị

vốn hóa lớn nhất Việt Nam. Công ty là chủ đầu tư lớn nhất của cả nước trên các phân khúc

bất động sản thương mại, nghỉ dưỡng và khu dân cư đô thị. Các dự án bất động

sản thương mại nổi bật đã hoàn thành của VinGroup bao gồm Vincom Centers Bà Triệu tại

Hà Nội và Vincom Center B tại TP. HCM.

- Trước khi sáp nhập, Vinpearl được biết đến chủ yếu nhờ phát triển và điều hành các dự án

Vinpearl Resort Nha Trang và Vinpearl Land tại đảo Hòn Tre, thuộc vịnh biển Nha Trang.

Tổ hợp Vinpearl Land bao gồm một công viên giải trí, một công viên nước và nhiều khu nghỉ dưỡng cao cấp. 1

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

2. ĐỊNH HƯỚNG HOẠT ĐỘNG:

- Chiến lược chính của VIC trong việc thu gom đất cho các dự án nhà ở (Vincom Centers Bà

Triệu, Times City, Royal City) là liên doanh với các công ty có cơ sở sản xuất nằm quanh

các thành phố lớn. Khi các xí nghiệp này được di dời sang vùng phụ cận trong quá trình mở

rộng thành phố, VIC tiến hành mua mặt bằng và chuyển mục đích sử dụng thành đất cho

mục đích ở với thời gian ngắn hơn nhiều.

- Đối với các dự án tại các vị trí “vàng” như Vincom Center A và Vincom Center B, công ty

cho tới giờ chủ yếu mua lại các chung cư và văn phòng cũ tới hạn xây lại, sau đó xây mới

các cao ốc thương mại cao cấp.

- Gần đây, chúng tôi cũng nhận thấy một số chiến lược mới của VIC trong việc thu gom đất.

Đối với dự án Vincom Village và Long Biên, VIC sẽ xây dựng cơ sở hạ tầng như cầu đường

để đổi lấy đất. Việc xây dựng các dự án tái định cư và nhà xã hội đổi lấy đất cũng là một

chiến lược mà VIC đang cân nhắc, dù chúng tôi vẫn chưa được biết tên và địa điểm cụ thể của các dự án mới.

- Sau khi sáp nhập và đổi thương hiệu tập đoàn năm 2011, VinGroup giờ đây được chia làm

bốn thương hiệu chính, tập trung vào bốn nhóm chiến lược:

- VINCOM tập trung vào phát triển nhà ở, cũng như phát triển, quản lý và điều hành bất động sản thương mại. 2

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

- VINPEARL tập trung vào phát triển, quản lý và điều hành các dự án liên quan đến du

lịch, bao gồm nhiều khách sạn, khu nghỉ dưỡng, công viên giải trí, sân golf và biệt thự ven biển.

- VINCHARM tập trung vào điều hành các thẩm mỹ viện, phòng tập thể hình và spa.

- VINMEC tập trung vào điều hành các bệnh viện cao cấp và cung cấp các dịch vụ chăm sóc sức khỏe.

- Hiện VinGroup đang thi công nhiều dự án quy mô lớn, trong đó có Times City, Royal City,

Vincom Center A (TP. HCM) và Vincom Village. Ngoài ra, Vinpearl có hàng chục

dự án đang thi công tại các thành phố du lịch như Đà Lạt, Hội An, Cam Ranh và Đà Nẵng.

B. PHÂN TÍCH TÀI CHÍNH:

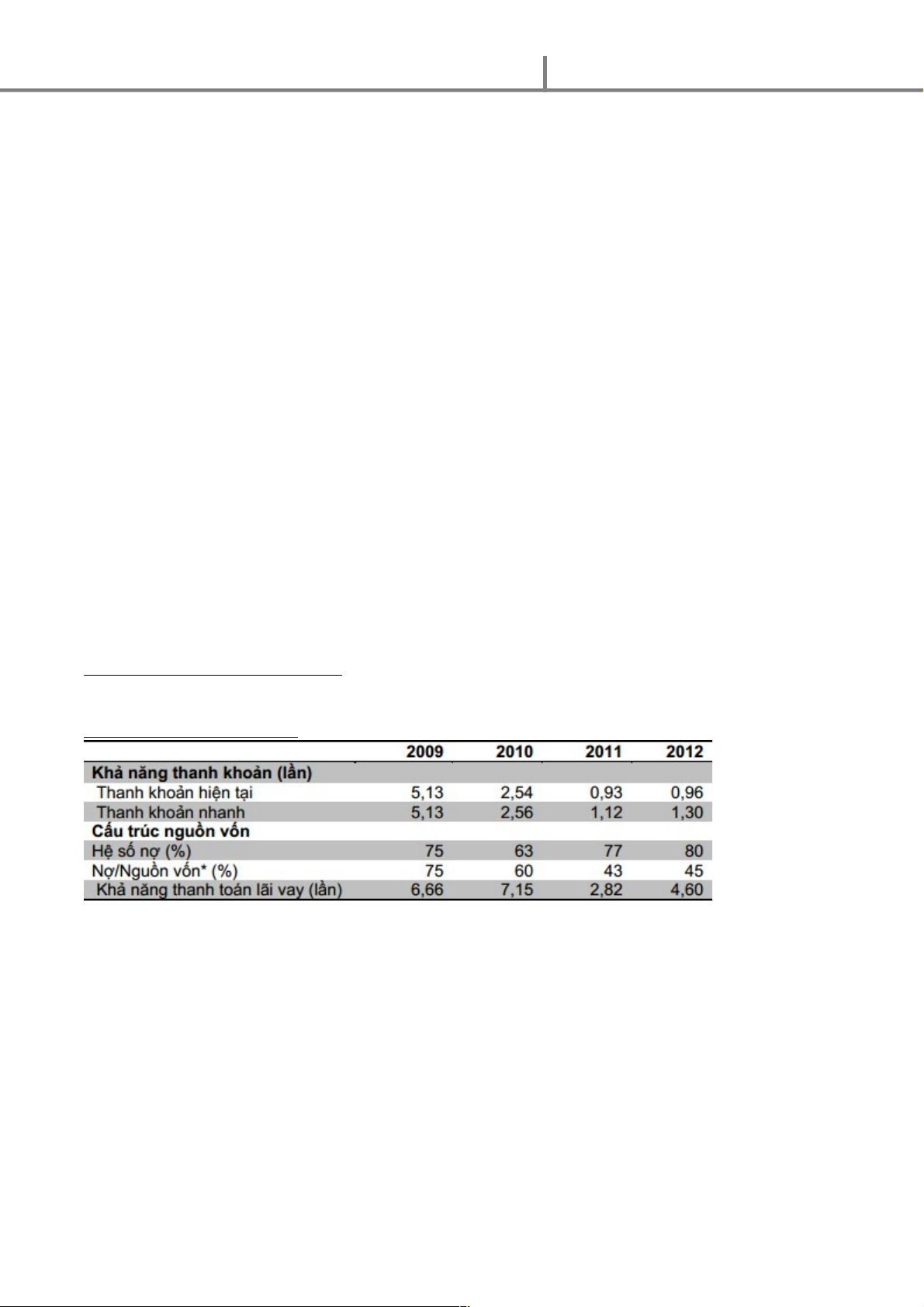

1. RỦI RO TÀI CHÍNH:

- Do đầu tư xây dựng các dự án Eden, Royal City, Vincom Village và Times City từ năm

2010 đến nay nên chỉ tiêu khả năng thanh khoản của Vingroup có xu hướng giảm dần, hệ số

nợ tăng cao. Cụ thể, cuối Quý 2/2012 hệ số nợ là 80%, khá cao so với các doanh nghiệp khác trong ngành. 3

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

- Tuy nhiên, các chỉ số này chưa phản ánh chính xác tình trạng tài chính của doanh nghiệp, do

các khoản nợ bao gồm cả người mua trả tiền trước, chiếm 44% tổng nợ, đây là khoản ứng của

người mua mà Vingroup không phải hoàn trả lại. Nếu loại trừ người mua trả tiền trước ra

khoải tổng nợ, thì hệ số nợ trên nguồn vốn tại cuối 2012 là 45%, vẫn nằm trong mức an toàn.

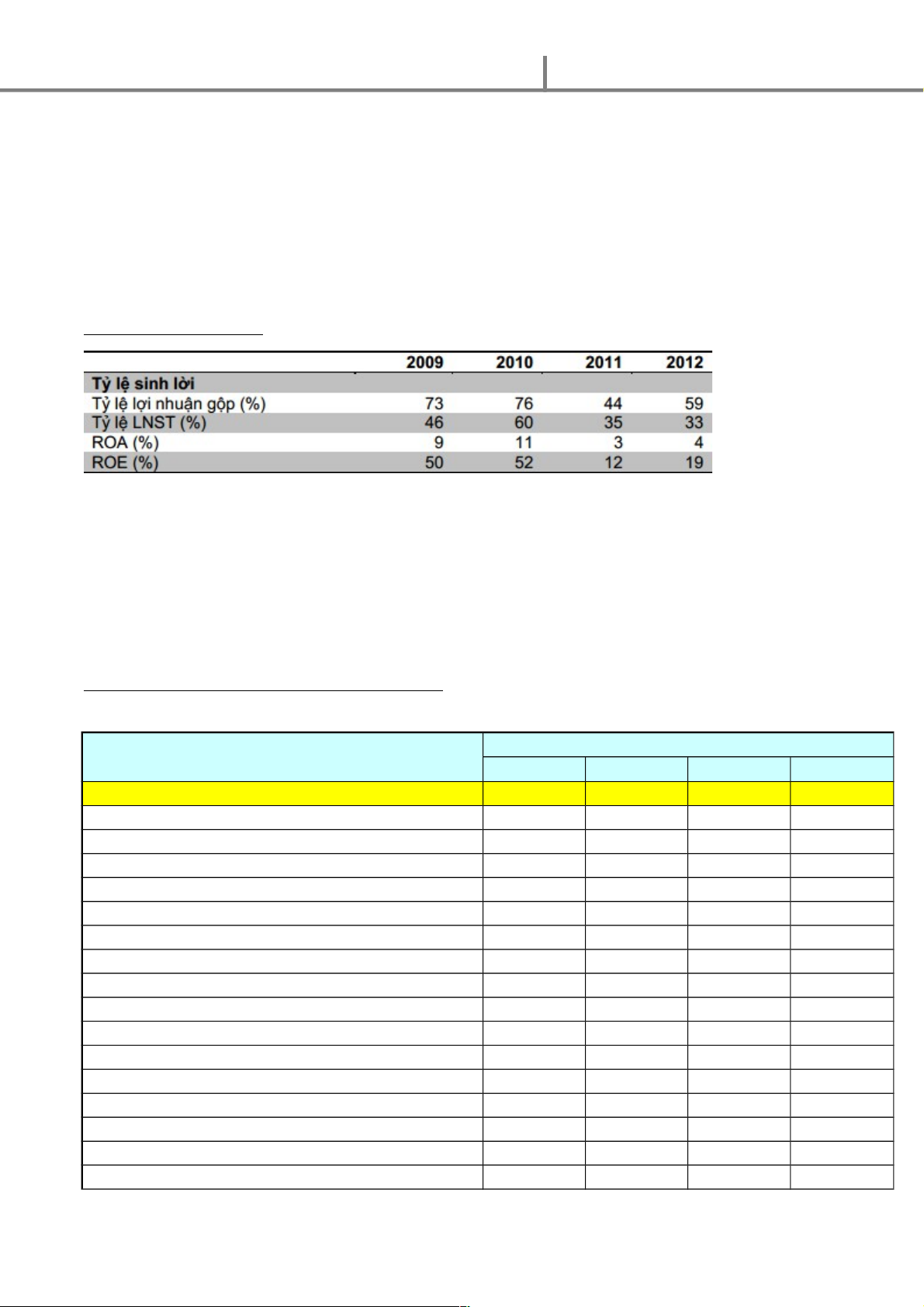

2.HỆ SỐ SINH LỜI:

Tỷ suất lợi nhuận gộp của Vingroup khá cao do các hoạt động kinh doanh chính có mức sinh lời tốt.

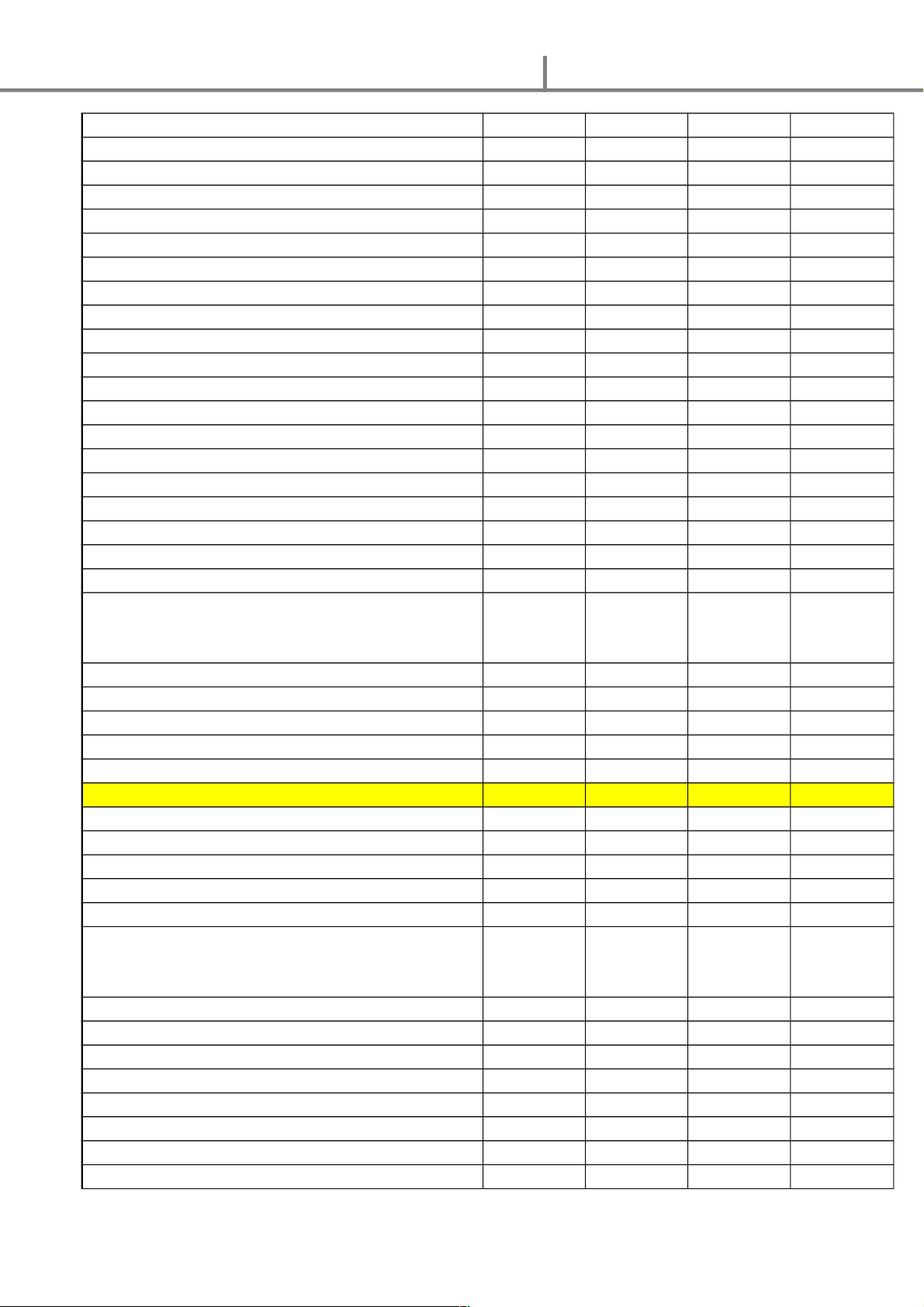

3. CƠ CẤU BẢNG CÂN ĐỐI KẾ TOÁN: Tỷ trọng 2009 2010 2011 2012 Tài sản 100.00% 100.00% 100.00% 100.00% Tài sản ngắn hạn 52.60% 50.97% 56.43% 51.58%

Tiền và các khoản tương đương tiền 9.97% 5.79% 3.47% 2.90% Tiền 3.05% 3.14% 1.85% 0.36%

Các khoản tương đương tiền 6.92% 2.65% 1.62% 2.54%

Các khoản đầu tư tài chính ngắn hạn 34.22% 14.61% 11.76% 6.92%

Đầu tư chứng khoán ngắn hạn 34.42% 14.64% 11.82% 6.96%

Dự phòng giảm giá đầu tư ngắn hạn -0.20% -0.04% -0.06% -0.04%

Các khoản phải thu ngắn hạn 7.04% 21.66% 14.46% 6.82% Phải thu của khách hàng 2.39% 1.02% 3.09% 2.20%

Trả trước cho người bán 2.48% 6.27% 5.75% 3.77%

Phải thu từ các bên liên quan 1.88% 4.04% 0.00% Các khoản phải thu khác 0.29% 1.43% 5.63% 0.88%

Dự phòng các khoản phải thu khó đòi 0.00% -0.01% -0.02% Hàng tồn kho 0.10% 8.66% 26.14% 31.86% Hàng tồn kho 0.10% 8.66% 26.18% 31.87%

Dự phòng giảm giá hàng tồn kho 0.00% -0.04% -0.02% 4

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

Tài sản ngắn hạn khác 1.27% 0.25% 0.61% 0.31%

Chi phí trả trước ngắn hạn 0.01% 0.08% 0.12% 0.07%

Thuế GTGT được khấu trừ 0.20% 0.16% 0.42% 0.42%

Thuế và các khoản phải thu nhà nước 0.00% 0.01% 0.01% Tài sản ngắn hạn khác 1.06% 0.01% 0.06% 2.58% Tài sản dài hạn 47.40% 49.03% 43.57% 48.42% Tài sản cố định 31.05% 18.03% 18.33% 19.25%

Tài sản cố định hữu hình 0.27% 0.63% 4.99% 8.15% Nguyên giá 0.39% 0.74% 5.07% 9.53% Giá trị hao mòn lũy kế -0.12% -0.11% -0.08% -1.38%

Tài sản cố định vô hình 3.70% 0.00% 0.48% 1.04% Nguyên giá 3.74% 0.00% 0.55% 1.14% Giá trị hao mòn lũy kế -0.04% 0.00% -0.07% -0.10%

Chi phí xây dựng cơ bản dở dang 27.08% 16.72% 12.86% 10.06%

Bất động sản đầu tư 3.71% 13.95% 11.15% 11.90% Nguyên giá 4.19% 14.39% 11.77% 12.47% Giá trị hao mòn lũy kế -0.49% -0.45% -0.62% -0.57%

Các khoản đầu tư tài chính dài hạn 10.11% 14.74% 5.83% 5.67%

Đầu tư vào công ty liên kết, liên doanh 5.99% 12.61% 2.45% 2.89% Đầu tư dài hạn khác 4.85% 2.14% 3.38% 2.78%

Dự phòng giảm giá đầu tư tài chính dài hạn khác -0.73% -0.01% 0.00%

Tài sản dài hạn khác 1.93% 1.38% 1.89% 2.06%

Chi phí trả trước dài hạn 1.87% 1.32% 1.83% 1.98%

Tài sản thuế thu nhập hoãn lại 0.05% 0.06% 0.02% 0.08% Tài sản dài hạn khác 0.00% 0.01% 0.03% 0.00%

Lợi thế thương mại 0.61% 0.93% 6.38% 9.54% Nguồn vốn 100.00% 100.00% 100.00% 100.00% Nợ phải trả 74.60% 63.46% 76.76% 80.52% Nợ ngắn hạn 10.25% 20.08% 60.91% 45.94% Vay ngắn hạn 1.69% 1.13% 13.02% 5.49% Phải trả cho người bán 1.02% 0.43% 1.52% 3.05%

Người mua trả tiền trước 0.01% 3.55% 33.92% 31.89%

Thanh toán theo hợp đồng chuyển nhượng

BĐS tại các dự án 0.00% 0.00% 33.87% 31.68%

Thanh toán theo các hợp đồng khác 0.00% 0.00% 0.04% 0.20%

Thuế và các khoản phải nộp Nhà nước 2.42% 3.85% 0.87% 0.55%

Phải trả người lao động 0.01% 0.05% 0.08% 0.06% Chi phí phải trả 2.19% 2.04% 5.28% 3.04%

Chi phí lãi vay trích trước 0.00% 0.00% 1.60% 1.53%

Chi phí xây dựng trích trước 0.00% 0.00% 3.52% 1.37% Phải trả khác 0.00% 0.00% 0.16% 0.13%

Phải trả các bên liên quan 2.27% 0.05% 0.00% 5

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

Các khoản phải trả, phải nộp ngắn hạn khác 0.64% 8.98% 6.22% 1.86%

Tiền ứng vốn từ khách hàng 0.00% 0.00% 4.16% 1.37%

Các khoản phải trả, phải nộp ngắn hạn khác 0.00% 0.00% 2.06% 0.50% Nợ dài hạn 64.35% 43.38% 15.85% 34.59% Phải trả dài hạn khác 0.40% 0.51% 0.56% 0.79% Vay dài hạn 62.98% 42.80% 15.23% 33.61%

Thuế thu nhập hoãn lại phải trả 0.95% 0.07% 0.06% 0.18%

Dự phòng trợ cấp mất việc làm 0.01% 0.01% 0.00% Vốn chủ sở hữu 14.44% 26.17% 18.31% 18.91% Vốn chủ sở hữu 14.44% 26.17% 18.31% 18.91%

Vốn đầu tư của chủ sở hữu 13.95% 14.25% 11.01% Vốn cổ phần 0.00% 0.00% 0.00% 12.55% Thặng dư vốn cổ phần 5.40% 5.82% 6.74% 7.12% Cổ phiếu quỹ -13.26% -2.75% -2.03% -2.50%

Chênh lệch tỷ giá hối đoái -0.08% 0.00%

Vốn bổ sung từ lợi nhuận 0.01% 0.01% 0.00% Quỹ dự phòng tài chính 0.01% 0.01% 0.02% 0.02%

Lợi nhuận sau thuế chưa phân phối 8.41% 8.83% 2.55% 1.72%

Lợi ích của cổ đông thiểu số 10.96% 10.37% 4.93% 0.57% Nhận xét :

- Tỷ lệ tài sản ngắn hạn và dài hạn ít biến động qua các năm, đã thể hiện chính sách phân bổ

nguồn lực của Công ty là ổn định kênh đầu tư.

- Tỷ lệ nợ trên tổng nguồn vốn rất cao (trên 50%) và đang giảm dần qua các năm, đồng thời

vốn chủ sở hữu tăng dần quan các năm đã thể hiện chính sách tài trợ của doanh nghiệp là tăng

cơ cấu vốn chủ sở hữu, huy động vốn bằng việc phát hành thêm cổ phiếu tăng tỷ lệ vốn chủ

sở hữu đề giảm rủi ro trong hoạt động sản xuất kinh doanh, và tạo cơ cấu ngồn vốn tài trợ tối uu nhất…

- Cơ cầu nguồn vốn và cơ cấu tài sản của doanh nghiệp thể hiện chính sách tài chính của

doanh nghiệp là đầu tư vào tài sản cố định và đầu tư tài chính dài hạn thông qua nguồn tài trợ

là vay dài hạn và tăng vốn chủ sở hữu bằng việc phát hành thêm cổ phiếu thường. Tuy nhiên 6

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

tỷ lệ nợ vẫn đang cao dãn đến rủi ro kinh doanh lớn, Công ty cần có chính sách nhằm giảm tỷ

lệ nợ trên tổng nguồn vốn của mình trong những năm tới.

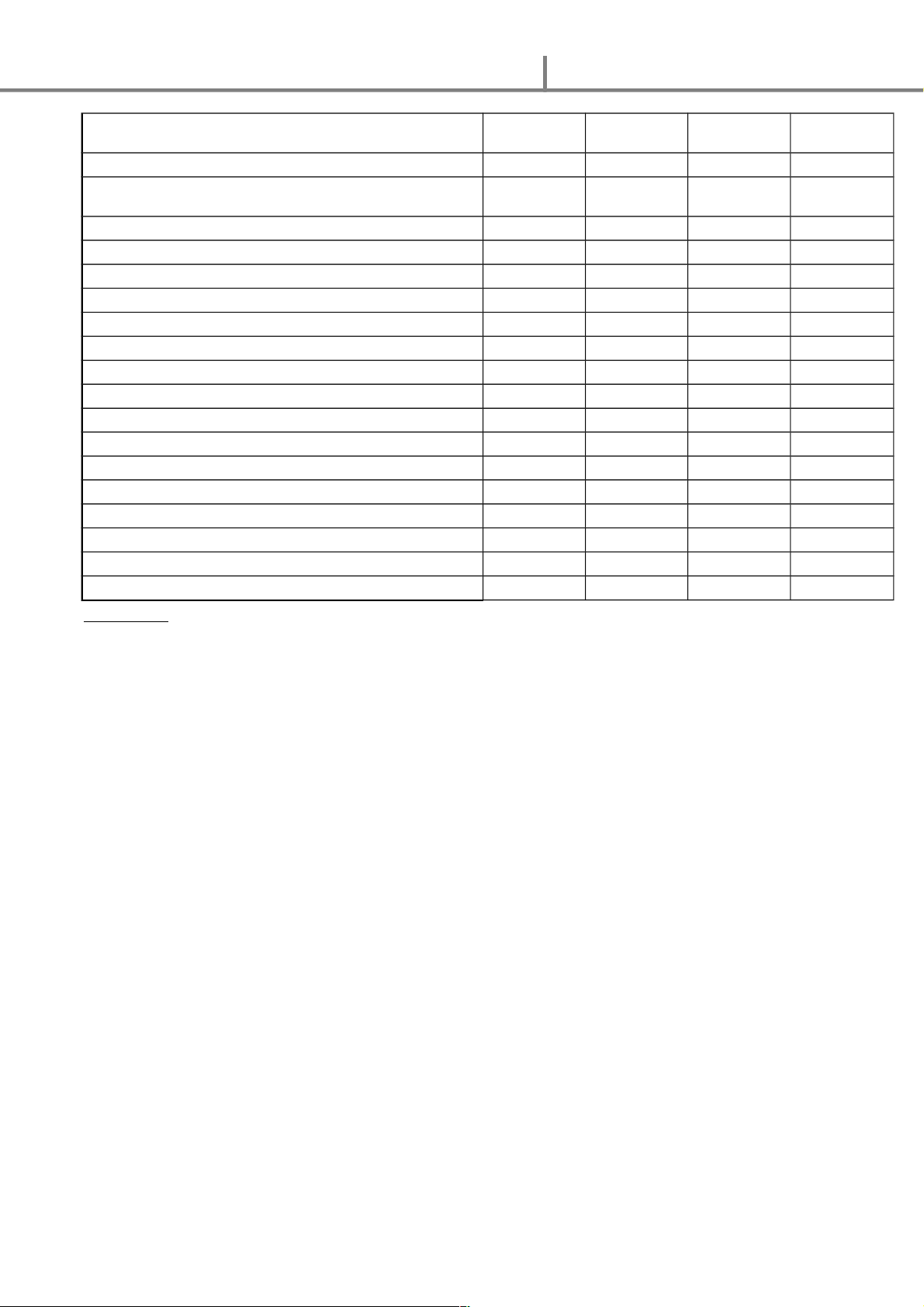

4.CƠ CẤU LỜI LỖ: Tỷ trọng 2009 2010 2011 2012

Doanh thu bán hàng và cung cấp dịch vụ 100.00% 100.00% 100.00% 100.04%

Các khoản giảm trừ doanh thu -0.04%

Doanh thu thuần về bán hàng và cung cấp dịch vụ 100.00% 100.00% 100.00% 100.00%

Giá vốn hàng bán và cung cấp dịch vụ -27.21% -23.94% -56.46% -51.77%

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 72.79% 76.06% 43.54% 48.23%

Doanh thu hoạt động tài chính 21.92% 33.06% 72.93% 14.91% Chi phí tài chính -19.15% -25.50% -39.10% -15.71%

Trong đó: Chi phí lãi vay -12.38% -13.21% -34.90% -13.88% Chi phí bán hàng -0.62% -0.76% -4.33% -2.59%

Chi phí quản lý doanh nghiệp -5.56% -6.19% -19.20% -12.41%

Lợi nhuận thuần từ hoạt động kinh doanh 69.38% 76.68% 53.85% 32.43% Thu nhập khác 0.30% 4.63% 5.64% 1.45% Chi phí khác -0.19% -1.85% -4.39% -0.51% Lợi nhuận khác 0.12% 2.78% 1.25% 0.09%

Phần lợi nhuận hoặc lỗ trong công ty liên kết liên doanh 0.61% 1.69% 8.50% 0.22%

Lợi nhuận kế toán trước thuế 70.11% 81.15% 63.60% 33.59%

Chi phí thuế TNDN hiện hành -14.68% -18.09% -16.77% -10.64%

Chi phí thuế TNDN hoãn lại 0.37% -0.27% -0.43% 0.42%

Lợi nhuận sau thuế thu nhập doanh nghiệp 55.80% 62.79% 46.40% 23.36%

Lợi ích của cổ đông thiểu số 10.29% 3.23% 10.90% 3.48%

Lợi nhuận sau thuế của cổ đông của công ty mẹ 45.51% 59.56% 35.50% 19.88% Nhận xét :

- Lợi nhuận gộp năm 2010 đã tăng mạnh so với 2009 là do Công ty đã có chính sách tiết

kiệm chi phí nhằm giảm giá vốn hàng bán trong năm 2010. Đồng thời trong năm 2010, 2011

doanh thu về hoạt động tài chính đã tăng mạnh. 7

Phân tích tài chính tập đoàn VINGRUOP Nguyễn Ái Hà Phan QTKD_N2_K22

- Tỷ suất lợi nhuận sau thuế của Công ty các năm 2010, 2011,2012 giảm mạnh so với 2009 do

một số chi phí trong vẫn còn ở mức cao đã ảnh hưởng đến hiệu quả sản xuất kinh doanh của

Doanh nghiệp như : Chi phí hoạt động tài chính, chi phí quản lý doanh nghiệp, thuế thu

nhập ...Công ty cần có các biện pháp nhằm giảm thiểu các chi phí này để tăng hiệu quả hoạt

động trong những năm tới. 8

Document Outline

- A. TỔNG QUAN VỀ VINGROUP:

- 1. LĨNH VỰC HOẠT ĐỘNG:

- 2. ĐỊNH HƯỚNG HOẠT ĐỘNG:

Tài liệu liên quan:

-

Hội nhập kinh tế quốc tế

52 26 -

Bài Tập Quản Trị Tài Chính Doanh Nghiệp - Đ19KT - Có Đáp Án

56 28 -

Bài Tập Nhóm Ma Trận CPM, IFE của doanh nghiệp - Đại học Kinh tế Thành phố Hồ Chí Minh

317 159 -

Đề thi kết thúc học phần môn quản trị tài chính

460 230 -

Hồ sơ viết xin học bổng | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

208 104