Tiểu Luận Quản Trị Rủi Ro Tài Chính và Công Cụ Phái Sinh | Môn Quản trị tài chính - Trường Cao đẳng Du lịch Sài Gòn

Công cụ phái sinh là một công cụ mà có giá trị bắt nguồn từ các tài sản cơ sở, chẳng hạn như hàng hóa (Cà phê, đường, cao su, vàng bạc,…), chứng khoán (Cổ phiếu, tín phiếu, trái phiếu,…), tiền tệ ( Tỷ giá, lãi suất, ngoại hối,…). Tài liệu được sưu tầm gồm 31 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị tài chính(FM) 5 tài liệu

Trường: Trường Cao đẳng Du lịch Sài Gòn 80 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420

NGHIÊN CỨU VỀ CÁC CÔNG CỤ TÀI CHÍNH PHÁI SINH VIỆT NAM

Sinh viên thực hiện : Phan Thanh Thiên MSSV : 2121011660

Nguyễn Thục Quyên MSSV : 2121012449

Giáo viên hướng dẫn : TS. Bùi Ngọc Toản lOMoAR cPSD| 58675420 MỤC LỤC :

I. Giới thiệu : ...................................................................................................................... 3

1. Khái quát về TCPSVN: ............................................................................................. 3

1.1. Định nghĩa ............................................................................................................ 3

1.2. Phân loại công cụ phái sinh: ............................................................................... 3

1.3. Lịch sử phát triển của TCPSVN ........................................................................ 5

1.4. Pháp lý hiện hành ................................................................................................ 6

2. Phân tích các sản phẩm phái sinh đang giao dịch: ................................................. 7

2.1. Hợp đồng tương lai VN30 ................................................................................... 7

2.2. Hợp đồng tương lai trái phiếu Chính phủ ........................................................ 8

II. Thực trạng về vấn đề nghiên cứu : ............................................................................. 8

1. Thực trạng thị trường: .............................................................................................. 8

1.1. Khối lượng giao dịch: .......................................................................................... 8

1.2. Tính thanh khoản ................................................................................................ 9

1.3. Cấu trúc nhà đầu tư ............................................................................................ 9

1.3.1. Nhà đầu tư phòng ngừa rủi ro: ................................................................... 9

1.3.2. Nhà đầu tư đầu cơ: ...................................................................................... 10

1.3.3. Nhà đầu tư tạo lập thị trường: ................................................................... 10

1.3.4. Nhà đầu tư nhỏ lẻ: ....................................................................................... 10

2. Đánh giá rủi ro : ....................................................................................................... 10

2.1. Rủi ro về thanh khoản : .................................................................................... 10

2.1.1. Về khối lượng giao dịch : ............................................................................ 11

2.1.2. Về chênh lệch giá mua-bán : ...................................................................... 12

2.1.3. Về tâm lí thị trường : .................................................................................. 17

2.2. Rủi ro thao túng thị trường : ............................................................................ 18

2.3. Rủi ro hệ thống : ................................................................................................ 19

3. Thách thức về sự phổ biến của các công cụ phái sinh đối với người đầu tư : .... 22

4. Ưu điểm và những mặt có lợi :4.1. Tăng cường thanh khoản thị trường làm cho

thị trường trở nên linh hoạt ....................................................................................... 23

hơn : ........................................................................................................................... 23

4.2. Bảo vệ người đầu tư : ........................................................................................ 23 lOMoAR cPSD| 58675420

4.3. Sinh lời khi thị trường biến động :................................................................... 24

4.4. Các ưu điểm khác : ............................................................................................ 25

5. Những mặt hạn chế : ................................................................................................ 25

5.1. Việc sử dụng phái sinh để thực hiện phòng hộ rủi ro cho danh mục cơ sở đối

với nhà đầu tư cá nhân nhỏ lẻ sẽ kém hiệu quả so với tổ chức lớn : ................... 25

5.2. Những rủi ro đáng lo ngại diễn biến trên thị trường : ................................... 25

6. Giải pháp phát triển thị trường .............................................................................. 27

6.1. Hoàn thiện khung pháp lý, xây dựng chính sách và quy định mạnh mẽ : ... 27

6.2. Tăng cường chế tài xử phạt đối với trường hợp thao túng để chuộc lợi : .... 27

6.3. Nâng cao nhận thức nhà đầu tư , đào tạo và giáo dục nhà đầu tư về các công

cụ tài chính phái sinh để nâng cao nhận thức và kỹ năng của họ bằng cách : ... 27

6.4. Phát triển đa dạng sản phẩm và mở rộng qui mô .......................................... 28

6.5. Những giải pháp khác giúp thị trị hoàn thiện hơn :....................................... 29

III. Kết luận : ................................................................................................................... 30

TÀI LIỆU THAM KHẢO : ............................................................................................ 30 I. Giới thiệu :

1. Khái quát về TCPSVN: 1.1. Định nghĩa

Công cụ phái sinh là một công cụ mà có giá trị bắt nguồn từ các tài sản cơ sở, chẳng

hạn như hàng hóa (Cà phê, đường, cao su, vàng bạc,…), chứng khoán (Cổ phiếu, tín

phiếu, trái phiếu,…), tiền tệ ( Tỷ giá, lãi suất, ngoại hối,…). Các công cụ tài chính

phái sinh có giá trị thay đổi theo giá trị của các tài sản cơ sở chính vì vậy sự biến đổi

của các tài sản cơ sở chính là điều kiện hình thành các công cụ tài chính phái sinh.

1.2. Phân loại công cụ phái sinh:

Các công cụ trên thị trường tài chính phái sinh rất đa dạng, nhìn chung có các công cụ chính như:

Hợp đồng kỳ hạn (Forwards):

- Là hợp đồng được thỏa thuận giữa người bán và người mua để chấp nhận thực

hiện giao dịch mua hoặc bán tài sản vào một thời điểm xác định trong tương lai với

mức giá đã được ấn định vào ngày hôm nay. lOMoAR cPSD| 58675420 - Đặc điểm:

+ Trong hợp đồng kỳ hạn, giá hàng hóa vào thời điểm đáo hạn hợp đồng có thể

thay đổi tăng hay giảm so với mức giá đã ký kết trong hợp đồng. Khi đó, bên mua

hoặc bên bán sẽ bị thiệt hại do đã cam kết một mức giá thấp hơn hoặc cao hơn so với giá thị trường.

+ Giá của hợp đồng là giá thực hiện trong tương lai và được ấn định tại thời

điểm ký hợp đồng. Chính vì vậy, rủi ro không có khả năng chi trả của hợp đồng có hai chiều.

+ Hoàn toàn được giao dịch trên thị trường OTC + Linh

hoạt về thời gian, không gian, số lượng hàng hóa - Ví dụ về HĐ kỳ hạn:

X muốn mua 1 ngôi nhà vào năm tới, Y có 1 căn nhà muốn bán cũng vào thời gian

đó. Y thỏa thuận bán nhà của mình cho X sau 1 năm nữa với giá 104,000$ (K), hợp

đồng này là hợp đồng kì hạn. Vì X mua nên X mong giá sẽ tăng trong tương lai và

ngược lại Y muốn giá giảm. Cuối năm, giả sử thị trường là 110,000$ (ST) trong khi

Y có nghĩa vụ phải bán với giá 104,000$ (K) => Y lỗ 6000$, X lãi 6000$ Hợp

đồng tương lai (Futures) : -

Hợp đồng tương lai là hợp đồng thỏa thuận giữa bên mua và một bên

là sở giao dịch hoặc trung tâm thanh toán về việc giao và nhận 1 khối lượng tài

sản xác định tại một thời điểm nhất định trong tương lai với một mức giá đã được ấn định sẵn. -

Tiền thu được từ HĐ tương lai (Pay off) tương tự như HĐ kỳ hạn. - Đặc điểm:

+ Tính chuẩn hóa: Hợp đồng tương được niêm yết và giao dịch dựa trên các

điều khoản như chất lượng, loại tài sản, cách thức thanh toán,… được quy định bởi

Sở giao dịch chứng khoán.

+ Bù trừ và ký quỹ: Ký quỹ nhằm đảm bảo nghĩa vụ thanh toán của cả bên

mua và bên bán đúng với cam kết hợp đồng. Yêu cầu thanh toán bù trừ hàng ngày

được thực hiện khi giá cả được hoạch toán theo giá trị thực tế.

+ Tính thanh khoản cao: Các nhà đầu tư có thể đóng vị thế là người bán hoặc

mua bất cứ lúc nào nếu nắm được các điều khoản trong hợp đồng. lOMoAR cPSD| 58675420

+ Đòn bẫy tài chính: Đây là hiệu ứng giúp các nhà đầu tư thu về một mức lợi

nhuận lớn từ hợp đồng tương lai và cao hơn việc đầu tư vào thị trường tài sản cơ sở.

Hợp đồng hoán đổi (Swaps) :

- Hợp đồng hoán đổi là một dạng thỏa thuận giữa hai bên, trong đó hai bên đồng

ý trao đổi dòng tiền, tài sản hoặc nghĩa vụ với nhau theo các điều khoản đã được

thỏa thuận trước. Hợp đồng hoán đổi thường được sử dụng để: Phòng ngừa rủi ro,

đầu cơ, tối ưu hóa cơ cấu tài chính.

Hợp đồng quyền chọn (Options) :

- Hợp đồng quyền chọn là một hợp đồng cho phép (nhưng không bắt buộc) người

mua quyền chọn mua hoặc bán một tài sản cơ sở với một mức giá xác định trước

(giá thực hiện) trong một khoảng thời gian nhất định.

1.3. Lịch sử phát triển của TCPSVN Thế giới: •

Thế kỷ 17: Giao dịch phái sinh trên nông sản xuất hiện đầu tiên tại thị trường Nhật Bản và Hà Lan.

(Cụ thể giao dịch phái sinh trên nông phẩ đầu tiên diễn ra tại Sở giao dịch Gạo

Dojima – Osaka – Nhật Bản. Vào lúc đó, tại Hà Lan, giao dịch phái sinh trên

lúa mì để phục vụ nhu cầu của các quốc gia Châu Âu để tích trữ và chi trả bằng nông phẩm.) •

Thế kỷ 19: Thị trường phái sinh trên nông sản phát triển mạnh mẽ tại Hoa

Kỳ. Bước ngoặt cho việc mở rộng giao dịch thương mai và lưu chuyển vốn

toàn cầu thành các sản phẩm phái sinh trên những tài sản cơ sở khác nông sản. •

Đầu thế kỷ 20: Hội đồng mậu dịch kỳ hạn ra đời tại Chicago – Hoa Kỳ. Các

loại hợp đồng kỳ hạn mua bán nông sản hình thành là tiền đệ để các hợp đồng

mua bán kỳ hạn để khắc phục nhược điểm, rủi ro tác động đến nông phẩm

như: yếu tố thời tiết, khí hậu,…. Lần lượt hợp đồng tương lai cung ra đời nhằm

khắc phục nhược điểm của hợp đồng kỳ hạn như không có tính chuẩn hóa và khó bán lại. •

Thế kỷ 21: Thị trường phái sinh phát triển bùng nổ với sự ra đời của các sản

phẩm phái sinh mới và công nghệ giao dịch tiên tiến. Việt Nam: lOMoAR cPSD| 58675420 •

2002: Giao dịch phái sinh trên hàng hóa đầu tiên (hợp đồng tương lai điều thô). •

2007: Giao dịch phái sinh trên cổ phiếu (quyền chọn cổ phiếu) được thực hiện

trực tiếp giữa các công ty chứng khoán và khách hàng. •

2010: Ban hành Luật Giao dịch hàng hóa phái sinh. •

2014: Ra đời Sở Giao dịch Chứng khoán Hà Nội (HNX). •

10/08/2017: Khai trương thị trường chứng khoán phái sinh (TTCKPS) với sản

phẩm đầu tiên là hợp đồng tương lai chỉ số VN30. •

2018: Ra đời Trung tâm Lưu ký Chứng khoán Việt Nam (VSD). •

2020: Ban hành Luật Chứng khoán sửa đổi. •

2022: Khởi động giao dịch hợp đồng tương lai VN30 Mini và hợp đồng tương

lai trái phiếu Chính phủ. Thành tựu: •

Số lượng sản phẩm phái sinh ngày càng đa dạng. •

Thanh khoản thị trường được cải thiện, giá trị giao dịch tăng trưởng đều đặn. Thách thức: •

Trình độ nhà đầu tư hạn chế. •

Cơ sở hạ tầng chưa hoàn thiện.

1.4. Pháp lý hiện hành

- Kinh doanh chung chứng khoán phái sinh được quy định bởi một số văn bản pháp luật sau: •

Luật Chứng khoán 2020: Quy định chung về kinh doanh chứng khoán phái

sinh, bao gồm các điều khoản về định nghĩa, tổ chức hoạt động, quyền và

nghĩa vụ của các bên tham gia. •

Nghị định 155/2020/NĐ-CP: Quy định chi tiết về kinh doanh chứng khoán

phái sinh, bao gồm các điều khoản về sản phẩm phái sinh, điều kiện giao dịch, quản lý rủi ro. •

Thông tư của Uỷ ban Chứng khoán Nhà nước: Hướng dẫn chi tiết về các

hoạt động liên quan đến kinh doanh chứng khoán phái sinh.

- Hình thức kinh doanh chung phổ biến: lOMoAR cPSD| 58675420 •

Công ty chứng khoán: Là tổ chức được cấp phép hoạt động kinh doanh

chứng khoán, bao gồm cả chứng khoán phái sinh. •

Quỹ đầu tư chứng khoán: Là tổ chức huy động vốn từ nhà đầu tư để đầu tư

vào chứng khoán, bao gồm cả chứng khoán phái sinh. •

Công ty quản lý quỹ đầu tư chứng khoán: Là tổ chức quản lý hoạt động của

quỹ đầu tư chứng khoán, bao gồm cả hoạt động đầu tư vào chứng khoán phái sinh.

- Lựa chọn hình thức kinh doanh chung phù hợp: •

Căn cứ vào mục đích kinh doanh, năng lực tài chính, kinh nghiệm quản lý rủi ro,... •

Tham khảo ý kiến luật sư để được tư vấn cụ thể.

Thủ tục tham gia kinh doanh chung chứng khoán phái sinh: •

Mở tài khoản giao dịch chứng khoán phái sinh tại công ty chứng khoán. •

Ký hợp đồng giao dịch chứng khoán phái sinh với công ty chứng khoán. •

Nộp ký quỹ theo quy định. •

Giao dịch chứng khoán phái sinh theo hướng dẫn của công ty chứng khoán.

Quyền và nghĩa vụ của các bên tham gia: •

Công ty chứng khoán: Có trách nhiệm cung cấp thông tin, tư vấn, môi giới

giao dịch cho nhà đầu tư. •

Nhà đầu tư: Có quyền tự quyết định giao dịch, chịu trách nhiệm về rủi ro giao dịch.

2. Phân tích các sản phẩm phái sinh đang giao dịch:

2.1. Hợp đồng tương lai VN30

Hợp đồng tương lai chỉ số VN30 đại diện cho 30 cổ phiếu tiềm năng và dẫn đầu thị

trường với giá trị vốn hóa lớn và tính thanh khoản cao. Sản phẩm phái sinh đầu tiên

có mặt trên thị trường Việt Nam chính thức được niêm yết tại HOSE. Hợp đồng

tương lai chỉ số VN30 sẽ được điều chỉnh theo tỷ lệ khối lượng cổ phiếu có thể chuyển nhượng.

- Một số thông tin chung của hợp đồng tương lai chỉ số VN30:

+ Tên: Hợp đồng tương lai chỉ số VN30. lOMoAR cPSD| 58675420

+ Mã hợp đồng: VN30FYYMM.

+ Tài sản cơ sở: Chỉ số VN30.

+ Quy mô hợp đồng: Điểm chỉ số cơ sở * 100.000 đồng.

2.2. Hợp đồng tương lai trái phiếu Chính phủ.

Hợp đồng tương lai trái phiếu chính phủ (TPCP) hay còn được một số quốc gia gọi

là sản phẩm tương lai lãi suất, là một thỏa thuận mua hoặc bán tài sản cơ bản, là trái

phiếu chính phủ, với giá cố định tại một mức cụ thể thời gian trong tương lai. Cả hai

bên có nghĩa vụ thực hiện hợp đồng này khi hợp đồng hết hạn.

Một số thông tin chung của hợp đồng tương lai trái phiếu chính phủ:

+ Tài sản cơ sở TPCP do Kho bạc Nhà nước phát hành, kỳ hạn 5 năm, mệnh giá

=100,000 đồng, lãi suất danh nghĩa 5%/năm, trả lãi định kỳ 12 tháng/lần, trả gốc khi đến hạn.

+ Mã hợp đồng Theo quy ước của HNX

+ Hệ số nhân 10,000 trái phiếu +

Quy mô hợp đồng 1 tỷ đồng

II. Thực trạng về vấn đề nghiên cứu :

1. Thực trạng thị trường:

1.1. Khối lượng giao dịch: •

Biến động giá: Khi giá của tài sản cơ sở biến động mạnh, nhà đầu tư có xu

hướng giao dịch nhiều hơn để kiếm lợi nhuận hoặc phòng ngừa rủi ro. •

Tin tức thị trường: Các tin tức kinh tế, chính trị, xã hội có thể ảnh hưởng đến

tâm lý nhà đầu tư và dẫn đến thay đổi khối lượng giao dịch. •

Khối lượng mở (OI): OI là số lượng hợp đồng đang được mở tại một thời

điểm nhất định. OI cao cho thấy thị trường đang có nhiều nhà đầu tư tham gia

và có thể dẫn đến khối lượng giao dịch cao. •

Chi phí giao dịch: Chi phí giao dịch thấp sẽ khuyến khích nhà đầu tư giao dịch nhiều hơn. •

Cơ sở hạ tầng thị trường: Hệ thống giao dịch hiệu quả và thanh khoản cao

sẽ khuyến khích nhà đầu tư giao dịch nhiều hơn.

- Ví dụ : Thị trường chứng khoán Việt Nam tháng 10/2023: lOMoAR cPSD| 58675420 •

VN-Index: Chỉ số VN-Index tăng mạnh từ 1.170 điểm (01/10/2023) lên

1.350 điểm (31/10/2023), tăng 15,38%. •

Khối lượng giao dịch: Khối lượng giao dịch bình quân trên sàn HOSE tháng

10/2023 đạt 1,2 tỷ cổ phiếu/phiên, tăng 52,3% so với tháng 9/2023.

1.2. Tính thanh khoản

- Là khả năng mua hoặc bán một tài sản nhanh chóng và dễ dàng với mức giá

hợp lý. Thị trường tài chính phái sinh được đánh giá là thanh khoản cao khi có

nhiều người tham gia giao dịch và chênh lệch giá mua - giá bán (bid-ask spread) thấp.

- Yếu tố ảnh hưởng đến tính thanh khoản: •

Khối lượng giao dịch: Khối lượng giao dịch cao cho thấy có nhiều người

tham gia thị trường, giúp việc mua bán tài sản dễ dàng hơn. •

Chênh lệch giá mua - giá bán (bid-ask spread): Chênh lệch giá mua - giá

bán thấp cho thấy nhà đầu tư có thể mua hoặc bán tài sản với mức giá gần với giá thị trường. •

Khả năng tiếp cận thị trường: Nhà đầu tư dễ dàng truy cập thị trường và thực hiện giao dịch. •

Biến động giá: Biến động giá thấp giúp nhà đầu tư dễ dàng dự đoán giá cả và thực hiện giao dịch. •

Quy định của pháp luật: Quy định của pháp luật tạo điều kiện thuận lợi cho hoạt động giao dịch. - Ví dụ :

Hợp đồng tương lai VN30: Biến động giá bình quân hợp đồng tương lai VN30

trong tháng 12/2023 là 1%, cho thấy thị trường có biến động tương đối thấp.

Hợp đồng quyền chọn VNM30: Biến động giá bình quân hợp đồng quyền chọn

VNM30 trong tháng 12/2023 là 2%, cho thấy thị trường có biến động cao hơn so

với hợp đồng tương lai VN30.

1.3. Cấu trúc nhà đầu tư.

1.3.1. Nhà đầu tư phòng ngừa rủi ro: •

Sử dụng hợp đồng phái sinh để bảo vệ danh mục đầu tư khỏi biến động giá của tài sản cơ sở. lOMoAR cPSD| 58675420 •

Ví dụ: Doanh nghiệp nhập khẩu sử dụng hợp đồng tương lai USD/VND để

phòng ngừa rủi ro biến động tỷ giá hối đoái.

1.3.2. Nhà đầu tư đầu cơ: •

Mục tiêu kiếm lợi nhuận từ biến động giá của tài sản cơ sở. •

Sử dụng các chiến lược giao dịch phức tạp để tối đa hóa lợi nhuận. •

Ví dụ: Nhà đầu tư mua hợp đồng quyền chọn mua cổ phiếu XYZ khi dự đoán giá cổ phiếu sẽ tăng.

1.3.3. Nhà đầu tư tạo lập thị trường: •

Cung cấp thanh khoản cho thị trường bằng cách mua và bán hợp đồng phái sinh. •

Thường là các tổ chức tài chính lớn với nguồn vốn dồi dào. •

Ví dụ: Các công ty chứng khoán đóng vai trò tạo lập thị trường cho hợp đồng tương lai VN30.

1.3.4. Nhà đầu tư nhỏ lẻ: •

Tham gia thị trường phái sinh với số vốn nhỏ. •

Thường sử dụng các chiến lược giao dịch đơn giản. •

Cần cẩn trọng vì thị trường phái sinh tiềm ẩn nhiều rủi ro.

Ngoài ra, còn có các nhóm nhà đầu tư khác như: •

Quỹ đầu tư: Tham gia thị trường phái sinh để tối ưu hóa lợi nhuận cho quỹ. •

Nhà đầu tư tổ chức: Tham gia thị trường phái sinh để quản lý rủi ro hoặc đầu cơ.

2. Đánh giá rủi ro :

2.1. Rủi ro về thanh khoản :

Công cụ chứng khoán phái sinh, bao gồm hợp đồng tương lai và quyền chọn trên

chứng khoán, đã trở thành một phần không thể thiếu của thị trường tài chính Việt

Nam. Tuy nhiên, việc này mang lại nhiều lợi ích cho nhà đầu tư và doanh nghiệp,

nhưng các công cụ này cũng mang lại những rủi ro, đặc biệt là về thanh khoản. Trong

thị trường chứng khoán phái sinh , thanh khoản có thể bị ảnh hưởng do nhiều nguyên nhân, bao gồm : lOMoAR cPSD| 58675420

2.1.1. Về khối lượng giao dịch :

Sở Giao dịch Chứng khoán Hà Nội (HNX) thông báo rằng thị trường phái sinh Việt

Nam, hoạt động trong sáu năm với các hợp đồng tương lai VN30, đã cho thấy mức

tăng trưởng trung bình hàng năm là 27,46%. Điều này cho thấy một xu hướng tăng

trưởng mạnh mẽ và ổn định cho thị trường phái sinh, tạo điều kiện cho giao dịch tích

cực và thu hút ngày càng nhiều nhà đầu tư.

Quy mô và thanh khoản của các hợp đồng tương lai VN30 đã thể hiện mức tăng

trưởng đáng kể, trung bình 38,65% mỗi năm từ năm 2018 đến năm 2022. Đặc biệt,

năm 2020 chứng kiến mức tăng trưởng cao nhất là 79,9% so với năm 2019, trong

khi năm 2022 đã tăng 43,8% so với năm 2021.

Vào tháng 6 năm 2023, cùng với sự sôi động trên thị trường cơ sở, giao dịch phái

sinh cũng tăng so với tháng trước. Cụ thể, khối lượng giao dịch trung bình cho hợp

đồng tương lai VN30 đạt 176.615 hợp đồng mỗi phiên, tăng 12,22%, giá trị giao

dịch (theo danh nghĩa) trung bình đạt 19.507 tỷ đồng mỗi phiên, tăng 17,27% so với

tháng trước. Đến cuối tháng, khối lượng hợp đồng mở (OI) đạt 52.832 hợp đồng,

tăng 6,57%. Đáng chú ý, phiên giao dịch vào ngày 6 tháng 6 năm 2023 ghi nhận

mức OI cao nhất trong tháng với 58.516 hợp đồng.

Trong 7 tháng đầu năm 2023, khối lượng giao dịch trung bình đạt 225.178 hợp đồng

mỗi phiên, giảm 17,41% so với năm 2022. Tuy giảm nhưng vẫn là mức giao dịch

trung bình cao thứ hai chỉ sau mức cao nhất trong năm 2022.

Khối lượng hợp đồng mở (OI) của các hợp đồng VN30 đã tăng từ 8.077 hợp đồng

vào cuối năm 2017 lên 62.077 hợp đồng vào cuối tháng 7 năm 2023. Khối lượng

giao dịch cao nhất đạt 647.457 hợp đồng vào ngày 25 tháng 10 năm 2022 và OI cao

nhất được ghi nhận vào ngày 30 tháng 3 năm 2023 với 71.190 hợp đồng.

Về cơ cấu nhà đầu tư, tỷ lệ tham gia của nhà đầu tư nước ngoài vào tháng 6 năm

2023 tăng lên 2,88% tổng khối lượng giao dịch trên thị trường, trong khi tỷ lệ giao

dịch tự doanh của các công ty chứng khoán cũng tăng lên 1,94% giá trị giao dịch trên thị trường.

Số lượng tài khoản giao dịch tiếp tục tăng, đạt 1.315.280 tài khoản vào cuối tháng 6

năm 2023, tăng 2,36% so với tháng trước. Trong 6 tháng đầu năm 2023, tổng khối

lượng giao dịch cho các hợp đồng tương lai VN30 đạt 28.767.692 hợp đồng, giá trị lOMoAR cPSD| 58675420

giao dịch theo danh nghĩa đạt 3.054 nghìn tỷ đồng, tăng 14,4% về khối lượng giao

dịch và giảm 12,06% về giá trị giao dịch so với cùng kỳ năm trước. Tính bình quân

phiên trong 6 tháng đầu năm 2023, khối lượng giao dịch đạt 237.750 hợp đồng mỗi

phiên, giá trị giao dịch đạt 25,24 nghìn tỷ đồng mỗi phiên, tương ứng tăng 13,45%

về khối lượng giao dịch trung bình và giảm 12,79% về giá trị giao dịch trung bình

so với 6 tháng đầu năm 2022. Đáng chú ý, Hợp đồng tương lai trái phiếu chính phủ không có giao dịch.

Dữ liệu về khối lượng giao dịch trong thời gian hoạt động của các hợp đồng chỉ số

VN30 cung cấp minh chứng rõ ràng về sự ổn định và tăng trưởng của thanh khoản

trên thị trường phái sinh tại Việt Nam.

2.1.2. Về chênh lệch giá mua-bán :

Các chiến lược giao dịch trên thị trường tài chính dần được phong phú hóa với sự ra

đời của hợp đồng tương lai chỉ số chứng khoán. Hơp đồng tương lai là sản phẩm

phái sinh đơn giản nhất cho nhà đầu tư làm quen trong bối cảnh thị trường chứng

khoán phái sinh là môt thi trường mới. Với chỉ số cổ phiếu làm tài sản cơ sở, hơp ̣

̣ đồng tương lai cho phép nhà đầu tư nắm giữ vi thế mua/bán với môt ṛ ổ cổ

phiếu ̣ thay vì từng loại cổ phiếu và khó nắm giữ đúng tỷ lê từng mã chứng khoán

tương ̣ tự như rổ cổ phiếu của chỉ số, nhờ đó cũng giảm thiểu các chi phí giao dich phát sinh.

Nhà đầu tư có thể gặp rủi ro thanh khoản vì thanh khoản của thị trường hợp đồng

tương lai chỉ số VN30 có thể thay đổi từ thời điểm này sang thời điểm khác.

Xét vào mốc thời gian 19/09/2022:

Tuần qua, dòng tiền đầu tư trở nên thận trọng hơn, ưu tiên những tài sản mang tính

phòng thủ bỏi trong khoảng thời gian này thị trường chứng khoán toàn cầu “chấp

nhận” chịu áp lực điều chỉnh khi chính sách tiền tệ của các ngân hàng trung ương

thay đổi từ nới lỏng sang thắt chặt. Đây cũng là lý do giải thích tình trạng giao dịch

kém sôi động trên thị trường cổ phiếu. Lực cầu không tăng, trong khi nguồn cung

luôn chực chờ, tạo áp lực điều chỉnh cho chỉ số VN30.

Thêm vào đó, hợp đồng tương lai chỉ số VN30 tháng 9 kết thúc với quãng thời gian

giao dịch khá ngắn cũng gây bất lợi cho dòng tiền chọn vị thế mua. Thời điểm VN30

nằm trong xu hướng giảm dài hạn, thì chọn vị thế kỳ vọng giá tăng sẽ cần phải có

quỹ thời gian dài nếu muốn cân bằng lại mức độ rủi ro phải chịu đựng. Tuần đáo hạn lOMoAR cPSD| 58675420

phái sinh với nhịp điều chỉnh ngày cuối tuần là hệ quả của việc mất cân bằng giữa

tỷ lệ mua (Long) và bán (Short).

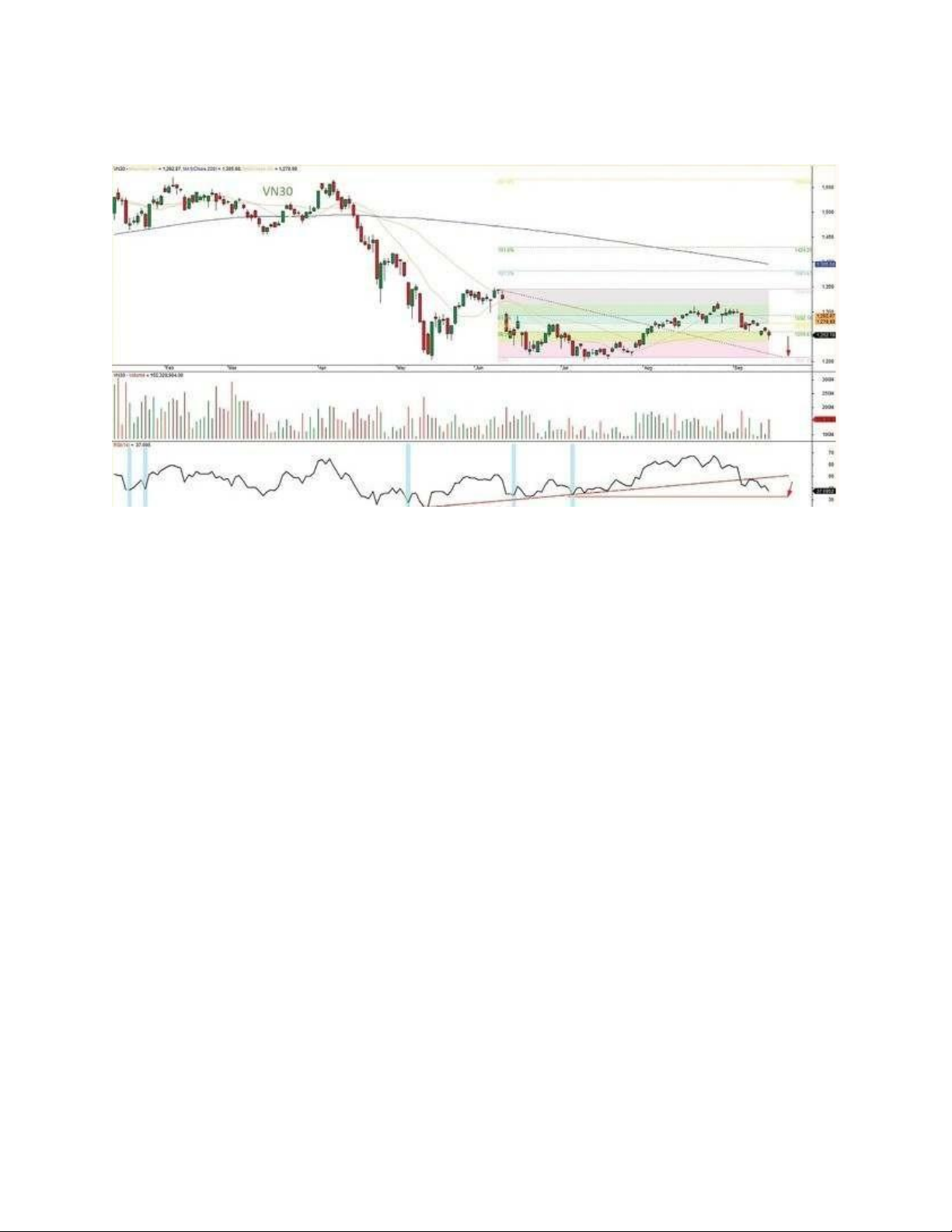

Đồ thị kỹ thuật chỉ số VN30.

Với đà giảm được tăng cường thì nhiều khả năng chỉ số sẽ tiếp tục điều chỉnh cho

đến khi tìm được điểm cân bằng mới. Xét về mẫu hình kỹ thuật, VN30 đã thủng cản

hỗ trợ mạnh được xác nhận từ Fibonacci 1.260 điểm. Đồng thời, giá tạo kênh giảm

tiếp diễn kết hợp với thanh khoản mua bắt đáy không đáng kể định hướng cho VN30

tìm về nền hỗ trợ mới tại 1.200 điểm.

Kịch bản trên được củng cố với vận động giá từ chỉ báo sức mạnh tương đối RSI khi

chính thức phá vỡ hỗ trợ xu hướng quan trọng được xác lập từ tháng 4/2022. Theo

đó, định hướng về lại vùng quá bán mức 30% là mục tiêu của RSI. Điều này tương

ứng với việc kỳ vọng giá sẽ có diễn biến giảm trong giao dịch mới.

Sau những kỳ vọng về mẫu hình cái nêm với việc giá cổ phiếu không giảm quá thềm

1.265 điểm là áp lực bán liên tiếp liên quan đến thông tin vĩ mô cả trong và ngoài

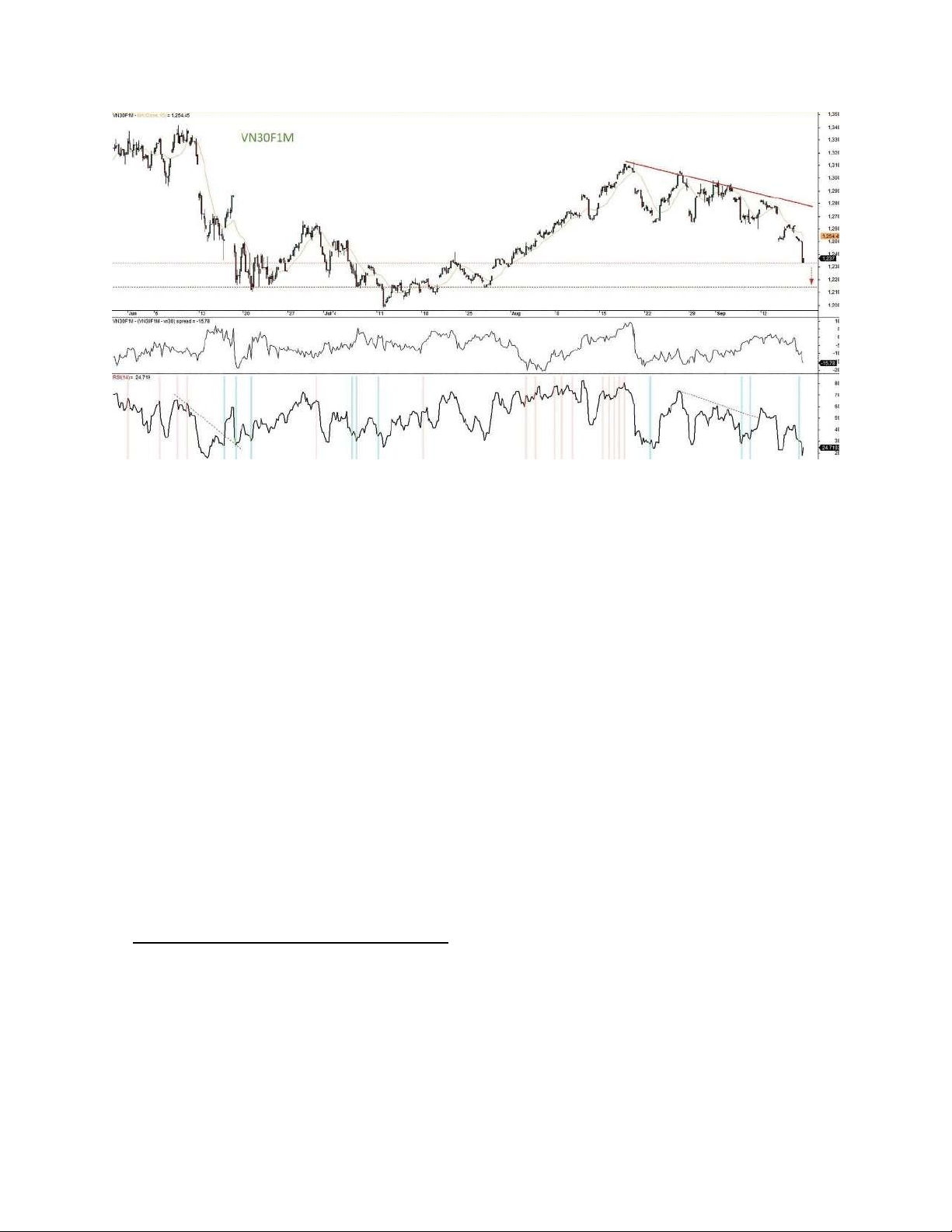

nước. Đồng thời, hợp đồng tháng 10 có mức xuất phát điểm thấp khiến cho đồ thị

kỹ thuật ngắn hạn mang sắc thái khá tiêu cực. lOMoAR cPSD| 58675420

Đồ thị kỹ thuật hợp đồng VN30F1M.

Nhìn chung, thời điểm này khó có thể kỳ vọng lực mua tăng cao, mặc cho chỉ báo

RSI liên tiếp đưa ra tín hiệu phân kỳ dương. Nguyên nhân trực tiếp đến từ trạng thái

của VN30 không tích cực. Nhưng nếu quan sát với chỉ báo tâm lý về mức chênh lệch

giá, mức vênh âm gần 16 điểm thể hiện rõ nhà đầu tư chấp nhận trả “phí” khá đắt để

sở hữu được vị thế bán. Ngược lại, bên mua chưa thể hiện động thái sẵn sàng mở vị

thế bắt đáy sau những pha điều chỉnh sâu gần nhất.

Do vậy, trạng thái thị trường nhìn chung đang ủng hộ bên bán. Kịch bản giao dịch

phù hợp lúc này là cân nhắc mở vị thế bán khi giá kết thúc nhịp hồi kỹ thuật trong

các phiên đầu tuần. Mục tiêu là giá lùi về nền hỗ trợ 1.210 điểm, hoặc 1.200 điểm.

Ngược lại, bên mua chỉ nên hành động khi trạng thái tâm lý ngắn hạn “bình tĩnh” trở

lại tại ngưỡng hỗ trợ 1.210 điểm.

Qua những số liệu phân tích trên ta thấy được trong giai đoạn này chịu sự ảnh hưởng

của biến động toàn cầu ảnh hưởng đến thị trường trong nước làm cho thị trường kém

sôi nổi dẫn đến thanh khoản rất khó khăn cho vị thế mua.

Xét vào mốc thời gian 21/08/2023:

Trên thị trường chứng khoán phái sinh phiên cuối tuần qua, các hợp đồng tương lai

đóng cửa giảm điểm rất mạnh trong bối cảnh thị trường cơ sở cũng biến động bất

ngờ. Cả các hợp đồng tương lai và chỉ số cơ sở đều giảm rất sâu. Cụ thể, các hợp

đồng giảm từ -58,8 điểm đến -68,4 điểm; trong khi chỉ số VN30 giảm -57,72 điểm. lOMoAR cPSD| 58675420

Tương tự chỉ số cơ sở, hợp đồng tháng hiện tại VN30F2309 cũng giảm lớn với 58,8

điểm, mặc dù đây là mức giảm thấp nhất so với 3 hợp đồng còn lại. Hợp đồng

VN30F2309 chạm ngưỡng hỗ trợ ngắn hạn tại 1.176 điểm và hồi phục về cuối phiên.

Biên độ chênh lệch âm giữa hợp đồng tháng 9 và chỉ số cơ sở duy trì.

Thanh khoản thị trường chứng khoán phái sinh cũng tăng rất mạnh trong phiên biến

động bất ngờ. Theo đó, tổng khối lượng giao dịch hợp đồng tương lai đạt 285.114

hợp đồng, trong đó, hợp đồng tháng 9 đạt 283.971 hợp đồng.

Biểu đồ kỹ thuật hợp đồng VN30F2309. Nguồn: SSI Research.

Trên biểu đồ kỹ thuật khung 1 giờ, chỉ báo sức mạnh tương đối (RSI) rơi vào vùng

quá bán; đường trung bình động hội tụ phân kỳ (MACD) tiếp tục mở rộng tín hiệu

giảm ngắn hạn và chưa thể hiện dấu hiệu cân bằng trở lại. Tuy nhiên, theo SSI lOMoAR cPSD| 58675420

Research với phản ứng tích cực tại ngưỡng hỗ trợ 1.176 điểm, hợp đồng VN30F2309

có khả năng hồi phục nhẹ sau nhịp giảm mạnh. Điều kiện cần để hợp đồng này hồi

phục là nhịp kiểm tra lại vùng 1.176 - 1.180 điểm thành công. Với xu hướng có thể

tạm dừng đà giảm ngắn hạn, SSI Research khuyến nghị nhà đầu tư mở vị thế Long

tại vùng 1.180 điểm, cắt lỗ dưới 1.176 điểm và kỳ vọng chốt lãi tại 1.195 điểm.

Trên thị trường cơ sở, chỉ số VN30 đóng cửa tại 1.190,1 điểm, giảm -57,72 điểm

(4,63%). Khối lượng giao dịch tăng đột biến gần 33% so với phiên trước, khớp lệnh 424 triệu đơn vị.

Trên biểu đồ, chỉ số VN30 đánh mất vùng 1.200 điểm và tạm thời đóng cửa trên nền

hỗ trợ ngắn hạn 1.185 điểm. Chỉ báo kỹ thuật như RSI và chỉ báo xu hướng (ADX)

tiếp tục suy giảm, trong đó RSI vẫn duy trì ở vùng trung tính. Như vậy, góc nhìn kỹ

thuật đánh giá chỉ số VN30 có thể hồi phục nhẹ trên nền hỗ trợ ngắn hạn này.

Dựa vào đó các hợp đồng tương lai đóng cửa giảm điểm rất mạnh trên thị trường

chứng khoán phái sinh phiên cuối tuần qua. Thị trường chứng khoán phái sinh chịu

tác động từ áp lực xả rất lớn từ thị trường cơ sở. Thanh khoản thị trường phái sinh

cũng tăng rất mạnh so với phiên kế trước.

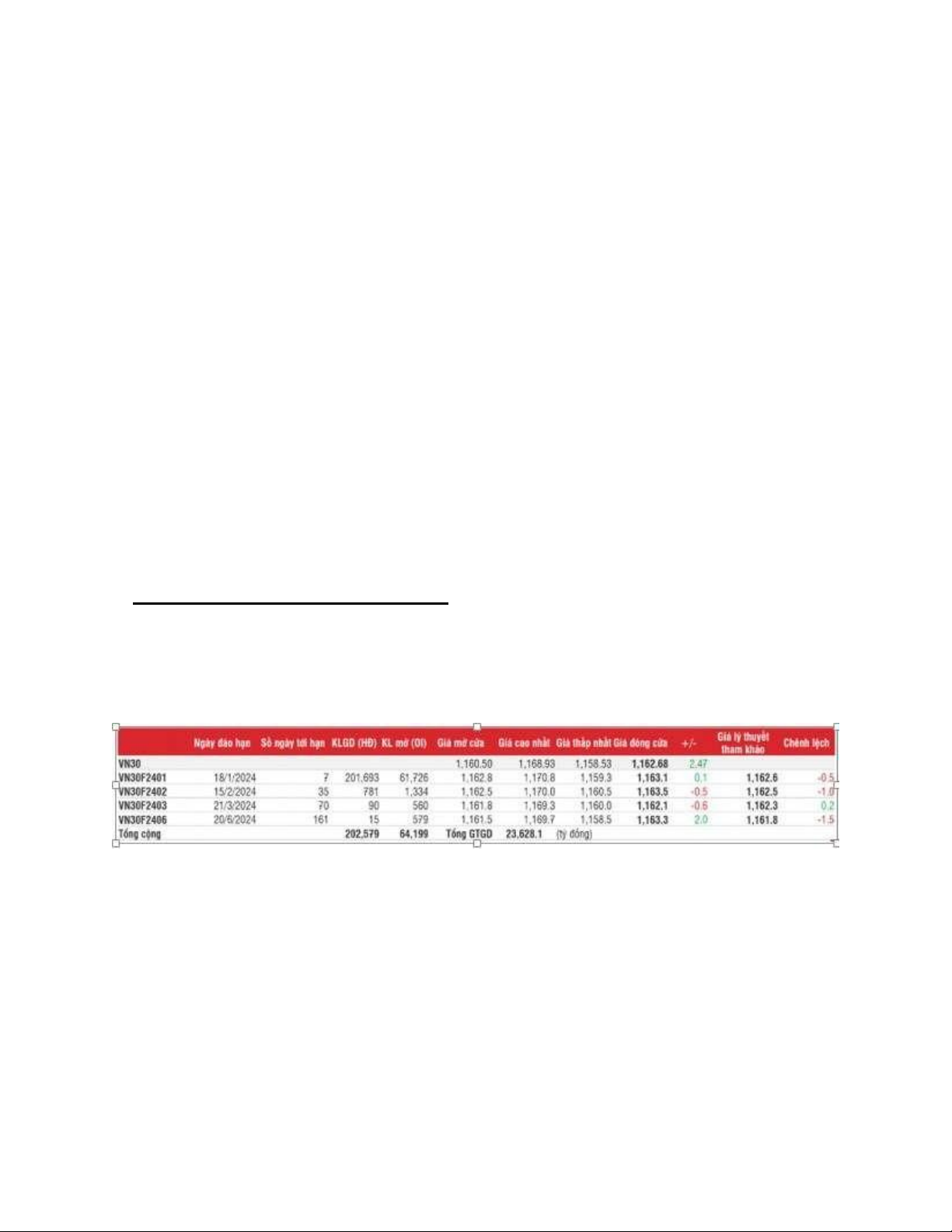

Xét vào mốc thời gian 10/01/2024:

Trên thị trường chứng khoán phái sinh phiên giao dịch ngày 10/1, các hợp đồng

tương lai đóng cửa phân hóa. Mức độ phân hóa là không lớn trong bối cảnh thị

trường cơ sở cũng giằng co, rung lắc. Cụ thể, các hợp đồng tương lai biến động từ

0,6 điểm đến +2,0 điểm; trong khi đó, chỉ số cơ sở tăng +2,47 điểm.

Hợp đồng tháng hiện tại VN30F2401 đóng cửa tại 1.163,1 điểm, tăng chỉ +0,1 điểm

so với phiên trước. Mức tăng này thấp hơn chỉ số cơ sở nên khoảng cách chênh lệch

dương thu hẹp về mức +0,42 điểm. Trạng thái chênh lệch dương vẫn duy trì trên hợp

đồng VN30F2402 và VN30F2406, trong khi hợp đồng VN30F2403 âm nhẹ.

Thanh khoản thị trường chứng khoán phái sinh tạo bất ngờ khi tăng khá mạnh trong

phiên và lấy lại mốc 200 nghìn hợp đồng. Cụ thể, tổng khối lượng giao dịch các hợp

đồng tương lai đạt 202.579 hợp đồng, trong đó, riêng hợp đồng tháng hiện tại đạt 201.693 hợp đồng. lOMoAR cPSD| 58675420

Biểu đồ kỹ thuật hợp đồng VN30F2401.

Trên biểu đồ kỹ thuật khung 1 giờ, hợp đồng VN30F2401 đang tích lũy chặt quanh

vùng 1.160 - 1.170 điểm. Các chỉ báo kỹ thuật như chỉ báo sức mạnh tương đối (RSI)

và đường trung bình động hội tụ phân kỳ (MACD) vẫn cho thấy tín hiệu tích cực.

Theo đó, SSI Research dự báo, xu hướng tăng ở hợp đồng VN30F2401 sẽ duy trì và

khả năng bứt phá qua vùng 1.170 điểm để hướng đến vùng 1.176 - 1.178 điểm.

Trên thị trường cơ sở, chỉ số VN30 kết phiên tại 1.162,68 điểm, tăng nhẹ +2,47 điểm

(+0,21%). Khối lượng giao dịch tăng đột biến trở lại, khi khớp lệnh 349,7 triệu đơn

vị. Chỉ số VN30 đang tích lũy dưới ngưỡng kháng cự ngắn hạn 1.170 điểm. Những

chỉ báo kỹ thuật như RSI và chỉ báo xu hướng (ADX) vẫn giữ tín hiệu tích cực. Qua

đó, chỉ số VN30 có khả năng tăng điểm và vượt qua vùng 1.170 điểm để tiếp cận

khu vực 1.176 - 1.180 điểm.

Các hợp đồng tương lai đóng cửa phân hóa trên thị trường chứng khoán phái sinh

phiên giao dịch ngày 10/1. Biên độ phân hóa của các hợp đồng là không lớn trong

bối cảnh thị trường cơ sở vẫn giằng co, rung lắc. Thanh khoản thị trường cải thiện

tích cực khi lấy lại mốc 200 nghìn hợp đồng.

2.1.3. Về tâm lí thị trường :

Thị trường chứng khoán phái sinh tại Việt Nam không chỉ phản ánh những yếu tố

kinh tế và tài chính mà còn chịu ảnh hưởng mạnh mẽ từ tâm lý thị trường. Dưới đây

là một số đặc điểm chính về tâm lý thị trường trong lĩnh vực này: lOMoAR cPSD| 58675420

Thị trường chứng khoán phái sinh thường mang lại cảm giác mạnh mẽ về tính biến

động và không chắc chắn. Nhà đầu tư thường đối mặt với các biến động lớn trong

giá cả và tình hình thị trường, điều này có thể tạo ra cảm giác lo sợ và không an tâm.

Việc kiểm soát cảm xúc và đưa ra quyết định dựa trên thông tin và phân tích chính

xác là rất quan trọng để thành công trong thị trường này.

Nhà đầu tư thường rất quan tâm đến diễn biến của thị trường chứng khoán phái sinh,

đặc biệt là về các chỉ số chính như giá cả, khối lượng giao dịch và hợp đồng mở

(OI). Tâm lý thị trường thường được thúc đẩy bởi sự mong đợi về lợi nhuận và sự lo lắng về rủi ro.

Trong thị trường chứng khoán phái sinh, tâm lý bầy đàn thường có ảnh hưởng mạnh

mẽ. Khi một số nhà đầu tư lớn hoặc các tổ chức chính sách thị trường thực hiện các

hành động cụ thể, như mua hoặc bán lớn, thì có thể gây ra một làn sóng phản ứng từ

phía các nhà đầu tư khác, dẫn đến sự gia tăng đột ngột hoặc giảm giá cả.

Tâm lý thị trường trong thị trường chứng khoán phái sinh ở Việt Nam cũng phản ánh

sự chịu đựng và khả năng phục hồi của thị trường sau các biến động. Nhà đầu tư có

thể trải qua các giai đoạn cảm xúc từ sự hoảng loạn đến sự kỳ vọng và lạc quan khi thị trường phục hồi.

Tin tức và thông tin có ảnh hưởng lớn đến tâm lý thị trường trong thị trường chứng

khoán phái sinh. Thông tin tích cực có thể tạo ra sự lạc quan và tăng cường niềm tin

vào thị trường, trong khi tin tức tiêu cực có thể gây ra sự lo lắng và làm giảm niềm tin.

Tâm lý của nhà đầu tư thường liên quan đến sự cân nhắc giữa rủi ro và thưởng.

Những người tham gia thị trường thường có xu hướng tìm kiếm cơ hội sinh lời cao

hơn trong khi cân nhắc đến rủi ro mà họ phải chịu.

2.2. Rủi ro thao túng thị trường :

Trong thị trường chứng khoán phái sinh của Việt Nam, sự thiếu công bằng và minh

bạch là một vấn đề đáng lo ngại. Các nhà đầu tư lớn thường có ưu thế về thông tin

và tài nguyên, dẫn đến sự chênh lệch trong quyền lợi giữa họ và các nhà đầu tư nhỏ

lẻ. Điều này có thể tạo ra một môi trường giao dịch không công bằng, không minh

bạch và không đảm bảo cho tất cả các bên tham gia.

Các công cụ chứng khoán phái sinh, như hợp đồng tương lai và quyền chọn, cung

cấp nhiều cơ hội cho các nhà đầu tư không trung thực để thực hiện các hành vi gian

lận và . Các hành động như đặt lệnh mua/bán lớn để đẩy giá hoặc phát tán thông tin lOMoAR cPSD| 58675420

giả mạo có thể ảnh hưởng đến giá cả và thanh khoản của thị trường, gây ra sự không

ổn định và mất niềm tin.

Trên lý thuyết, phái sinh thể hiện tâm lý thị trường và đi theo thị trường cơ sở. Nhưng

với thị trường Việt Nam, từ khi đưa vào hoạt động chứng khoán phái sinh đến nay

đã xảy ra một số trường hợp tác động ngược, tiêu cực tới thị trường cơ sở. Khi thị

trường xuất hiện nhiều tin đồn tiêu cực làm cho cổ phiếu giảm sàn hàng loạt khiến

nhà đầu tư lo sợ. Nhiều cổ phiếu bị dư bán sàn, nhất là cổ phiếu bất động sản, thậm

chí cả những “ông lớn” tạo thành làn sóng… và từ đó, nhà đầu tư lớn kỳ vọng thị

trường cơ sở giảm sâu nên họ đặt lệnh Short (bán khống) trên phái sinh để kiếm lời,

diều này cần phải có nguồn tiền và dòng tiền. Ví dụ, khi nhà đầu tư đặt lệnh Long

(kỳ vọng giá lên) trên giao dịch phái sinh thì phải đồng thời mua vào cổ phiếu trên

thị trường cơ sở thì mới hưởng lợi và ngược lại. Trong khi đó, quy mô giao dịch của

thị trường cơ sở hiện xuống còn chưa tới 10.000 tỷ đồng thì lượng vốn cần để can

thiệp vào thị trường cơ sở nhằm hưởng lợi trên phái sinh là chuyện tương đối dễ

dàng với các “cá mập”.

Một trong những nguyên nhân khiến thị trường chứng khoán phái sinh có cơ hội làm

“méo mó” thị trường chứng khoán cơ sở là do một số công ty chứng khoán đang cấp

tỷ lệ ký quỹ (margin) cho nhà đầu tư tham gia phái sinh quá thấp. Hơn nữa, giao dịch

trên thị trường phái sinh là giao dịch T0 có thể mua bán ngay, thay vì thị trường cơ

sở mua cổ phiếu phải chờ 2 ngày sau mới về tài khoản (T+2,5) nên nhiều rủi ro hơn.

Sự thiếu rõ ràng và mâu thuẫn trong các quy định và quy trình pháp lý cũng tạo ra

rủi ro thao túng thị trường. Các lỗ hổng pháp lý có thể tạo điều kiện cho các hành vi

không đạo đức và thao túng thị trường, mà không có hậu quả pháp lý.

Thao túng thị trường chứng khoán phái sinh có thể gây ra những hậu quả kinh tế và

xã hội nghiêm trọng. Nó có thể dẫn đến sự mất mát tài sản cho các nhà đầu tư, làm

suy yếu niềm tin vào thị trường, và gây ra sự không ổn định trong hệ thống tài chính và kinh tế nói chung.

2.3. Rủi ro hệ thống :

Thị trường chứng khoán phái sinh ở Việt Nam mang lại nhiều cơ hội đầu tư nhưng

cũng đi kèm với rủi ro hệ thống, tức là các nguy cơ có thể lan rộng và ảnh hưởng

đến toàn bộ hệ thống tài chính. Dưới đây là một số rủi ro hệ thống trong công cụ

chứng khoán phái sinh ở Việt Nam:

Thị trường chứng khoán phái sinh ở Việt Nam không hoạt động độc lập mà thường

liên kết mật thiết với các thị trường chứng khoán quốc tế. Mối liên kết này có thể tạo

ra rủi ro hệ thống khi có sự cố xảy ra ở các thị trường lớn trên thế giới, như khủng lOMoAR cPSD| 58675420

hoảng tài chính toàn cầu, ảnh hưởng đến thị trường chứng khoán phái sinh ở Việt

Nam. Trong năm 2022, thị trường chứng khoán toàn cầu đối mặt với áp lực điều

chỉnh do chính sách tiền tệ thay đổi từ nới lỏng sang thắt chặt. Tuy nhiên, điều này

mang lại kỳ vọng từ nhà đầu tư, rằng với các biện pháp tăng lãi suất mạnh mẽ, nền

kinh tế và thị trường chứng khoán sẽ tránh được lạm phát và suy thoái.

Trong tháng 5, kỳ vọng về chỉ số giá tiêu dùng (CPI) đã được kiềm chế, khiến dòng

tiền trở lại thị trường và tạo ra một giai đoạn hồi phục kéo dài đến cuối tháng 8. Tuy

nhiên, CPI tháng 8 lại kích hoạt một chuỗi điều chỉnh mới. Dù các ngân hàng trung

ương, đặc biệt là Fed, tăng lãi suất để chống lạm phát, nhưng CPI vẫn tăng, đặc biệt

là CPI lõi. Điều này làm tăng nguy cơ lạm phát và dòng tiền đang sẵn sàng cho

những biện pháp điều tiết thị trường mạnh mẽ hơn.

Sự biến động của tài sản toàn cầu trong thời gian này rõ ràng, với lãi suất trái phiếu

chính phủ Mỹ kỳ hạn 10 năm tăng mạnh. Nhà đầu tư chuyển hướng đến các tài sản

an toàn và kỳ vọng vào sự tăng cao từ lãi suất, trong khi nhiều tài sản khác giảm mạnh.

Tình hình này tạo ra một bối cảnh tiêu cực cho thị trường chứng khoán phái sinh

trong nước, khi tỷ lệ lợi nhuận/rủi ro thấp, ít tài sản được kỳ vọng tăng giá. Mặc dù

vậy, niềm tin vào chỉ số VN30 vẫn được duy trì, với quan điểm rằng chỉ số chỉ trải

qua một giai đoạn mất đà trong chu kỳ tăng trưởng, và vẫn tồn tại kỳ vọng tích cực.

Sự kết nối giữa các phần tử trong thị trường chứng khoán phái sinh có thể làm lan

truyền rủi ro một cách nhanh chóng và rộng rãi. Một sự kiện xảy ra tại một đối tác

hoặc một phần của thị trường có thể lan ra các phần khác, gây ra tình trạng bán tháo

đột ngột hoặc làm suy giảm niềm tin.

Thị trường chứng khoán phái sinh thường liên kết chặt chẽ với thị trường cơ sở, nơi

mà các tài sản cơ bản được giao dịch. Một sự cố xảy ra trong thị trường phái sinh có

thể lan rộng sang thị trường cơ sở và ngược lại, tạo ra sự mất cân bằng và rủi ro hệ thống.

Chứng khoán phái sinh có thể được sử dụng làm công cụ để “nhà tạo lập thị

trường” (MMs) thoát hàng cơ sở nhanh hơn mà vẫn giữ được lợi nhuận kỳ vọng. - Ví dụ

MMs mua nhóm cổ phiếu VN30 ở vùng 1.000 điểm và kỳ vọng bán ở vùng 1.500

điểm. Khi chưa có phái sinh, để có thể bán được giá trung bình là 1.500 điểm, MMs

phải thực hiện việc kéo/xả nhiều nhịp mới có thể bán được hết hàng cơ sở ở vùng

Tài liệu liên quan:

-

Ôn tập kiến thức cơ bản Môn Quản trị tài chính | Trường Cao đẳng Du lịch Sài Gòn

77 39 -

TOP câu hỏi trắc nghiệm chương 1, 2 Môn Quản trị tài chính | Trường Cao đẳng Du lịch Sài Gòn

83 42 -

Nghiệp vụ và Câu hỏi Trắc nghiệm Môn Quản trị tài chính | Trường Cao đẳng Du lịch Sài Gòn

87 44 -

Trắc nghiệm quản trị tài chính

296 148