Tiểu luận : Quản trị tiền mặt - thực trạng và giải pháp ở công ty Việt Hà | Trường Đại học Kinh Tế

Tiểu luận : Quản trị tiền mặt - thực trạng và giải pháp ở công ty Việt Hà | Trường Đại học Kinh Tế. Tài liệu gồm 29 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị kinh doanh quốc tế (UEH) 17 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Qu n trị tiền mặt - Thực tr ng và gi i pháp Công ty Việt Hà Trần Hòa Bình Trư ng Đ i học Kinh tế

Luận văn Th c sĩ ngành: Qu n trị kinh doanh; Mã số: 60 34 05

Ngư i hướng dẫn: PGS.TS. Trần Thị Thái Hà Năm b o vệ: 2010

Abstract: Tổng quan cơ s lý luận về qu n trị tiền mặt trong ho t động s n xuất kinh

doanh của doanh nghiệp. Phân tích thực tr ng ho t động qu n trị tiền mặt và đánh giá

hiệu qu ho t động này t i Công ty Việt Hà. Đưa ra những nhận xét, đánh giá về ưu –

nhược điểm, qua đó đưa ra gi i pháp nhằm hoàn thiện ho t động qu n trị tiền mặt t i Công ty Việt Hà.

Keywords: Công ty Việt Hà; Qu n lý tiền mặt; Qu n trị doanh nghiệp Content PH N M Đ U 1. Đ t v n đ .

T i sao có những doanh nghiệp kinh doanh có lãi nhưng họ vẫn bị phá s n? Lý do là

b i họ không đủ tiền mặt để phục vụ cho ho t động SXKD chứ không ph i vì không có lợi

nhuận. Với những giai đo n phát triển khác thì tiền mặt vẫn luôn là nhân tố quan trọng đ m

b o cho ho t động kinh doanh được thông suốt. Phân tích như trên thì dư ng như tiền mặt

luôn là thứ mà doanh nghiệp muốn nắm giữ. Nhưng một nhà qu n trị thông minh sẽ không

bao gi bỏ qua yếu tố “chi phí cơ hội” của việc nắm giữ tiền mặt. Các lý thuyết tài chính

doanh nghiệp nói rằng mỗi doanh nghiệp nên có một mức tiền mặt thích hợp. Lượng tiền mặt

ph i đủ để đ m b o ho t động thư ng xuyên, ngoài ra còn dự trữ cho các tình huống khẩn

cấp, những dự tính trong tương lai.

Qu n trị tiền mặt chính là công tác qu n trị tài chính giúp cho tiền mặt thực hiện được

vai trò của nó một cách hiệu qu nhất. Trong môi trư ng kinh doanh hiện nay, qu n trị tiền

mặt không chỉ giúp đ m b o ho t động của doanh nghiệp mà còn giúp nguồn lực tiền mặt

được sử dụng đem l i hiệu qu cao.

Công ty SXKD đầu tư và dịch vụ Việt Hà đã có quá trình tồn t i và phát triển lâu dài

từ năm 1966. Sau hơn 40 năm tồn t i và phát triển, Công ty từ chỗ chỉ là một nhà máy nhỏ đã

tr thành Tập đoàn kinh tế ho t động theo mô hình Công ty mẹ – công ty con. Với định

hướng phát triển ngày càng đa d ng và m rộng, qu n trị tiền mặt càng tr nên quan trọng đối với Công ty Việt Hà.

Những vấn đề nêu trên cùng với nhu cầu nghiên cứu khoa học trong bối c nh môi

trư ng nhiều thay đổi, đề tài “Quản trị tiền mặt – thực trạng và giải pháp ở Công ty Việt

Hà” được chọn nghiên cứu để góp phần vào kho tàng công trình nghiên cứu khoa học hiện nay.

2. Tình hình nghiên cứu

Qu n trị tiền mặt là một nội dung quan trọng trong qu n trị tài chính nói chung. Về

vấn đề này đã hình thành một khung lý thuyết tương đối đầy đủ. các giáo trình trong nước,

qu n trị tiền mặt xuất hiện là một phần của giáo trình qu n trị tài chính, trong đó được trình

bày một cách tổng quát, cơ b n các nội dung chính. Một số giáo trình có thể nêu như: cuốn

“Tài chính doanh nghiệp hiện đại” (2003) của TS. Trần Ngọc Thơ (chương 28, 30); cuốn

“Quản trị tài chính doanh nghiệp” (2007) của tác gi Nguyễn H i S n (chương 15), cuốn

“Quản trị tài chính ngắn hạn” (2007) do tác gi Nguyễn Tấn Bình chủ biên …. Ngoài ra, chỉ

có ít tác phẩm xuất b n trong nước chuyên sâu vào vấn đề qu n trị tiền mặt, tiêu biểu là cuốn

“Chiến lược quản trị dòng tiền mặt tạo ra lợi nhuận” (2008) của tác gi Nguyễn Văn Dung.

Các giáo trình nước ngoài viết về đề tài này thì khá là phong phú. Trong đó có những

giáo trình chuyên sâu, trình bày chi tiết các vấn đề liên quan đến tiền mặt, dòng tiền mặt trong

doanh nghiệp và qu n trị tiền mặt. Các tác phẩm tiêu biểu như: Cuốn Corporate Finance –

Theory and Practice (second edition) (2001), của Aswath Damodaran; Cuốn Fundamentals of

Corporate Finance (sixth edition) (2003) của David Whitehurst; đặc biệt là cuốn Short-Term

Financial Management (third edition) (2005) của Terry S. Maness và John T. Zietlow.

Liên quan đến đề tài qu n trị tiền mặt còn có các bài báo, các diễn đàn trên m ng

internet. Tuy nhiên các bài viết chủ yếu nêu vai trò và tầm quan trọng của qu n trị tiền mặt

đối với các doanh nghiệp nhưng không đưa ra nội dung cụ thể về qu n trị tiền mặt. Về các

công trình nghiên cứu khoa học, các bài luận văn đã thực hiện thì chủ yếu nêu vấn đề qu n trị

tiền mặt trong nội dung chung của qu n trị tài s n lưu động. Rất ít luận văn trình bày chi tiết về qu n trị tiền mặt.

Xét mặt thực tiễn, việc áp dụng lý thuyết qu n trị tiền mặt vào ho t động cụ thể t i

doanh nghiệp Việt Nam còn chưa rộng rãi. T i Công ty Việt Hà hiện nay, công tác qu n trị

tiền mặt chưa được thực hiện đầy đủ, theo một quy trình khoa học. Cho đến th i điểm này

cũng chưa có nghiên cứu nào về việc thực hiện công tác qu n trị tiền mặt t i Công ty Việt Hà.

Vì vậy, việc tập trung nghiên cứu một cách hệ thống về lý luận và thực tiễn đề tài qu n trị tiền

mặt, áp dụng cho Công ty Việt Hà là rất cần thiết.

3. M c đích vƠ nhi m v nghiên cứu

- Trình bày trên phương diện lý luận vai trò và nội dung của ho t động qu n trị tiền

mặt trong ho t động s n xuất kinh doanh của doanh nghiệp.

- Phân tích thực tr ng ho t động qu n trị tiền mặt và đánh giá hiệu qu ho t động này t i Công ty Việt Hà.

- Nhận xét đánh giá ưu – nhược điểm, qua đó đưa ra gi i pháp hoàn thiện ho t động

qu n trị tiền mặt t i Công ty Việt Hà.

4. Đ i t ợng vƠ ph m vi nghiên cứu

Luận văn nghiên cứu thực tr ng qu n trị tiền mặt t i Công ty Việt Hà trong th i gian 3

năm từ 2006 đến 2008. Từ đó đưa ra gi i pháp và định hướng cho ho t động qu n trị tiền mặt

của Công ty trong th i gian tới. 2 5. Ph ng pháp nghiên cứu

Trong ph m vi luận văn này, chủ yếu sử dụng các phương pháp sau:

+ Phương pháp thu thập tài liệu

+ Phương pháp so sánh, tỷ lệ + Phương pháp mô t

6. D ki n đóng góp c a lu n văn

- Về mặt lý luận, luận văn một trong số ít công trình nghiên cứu khoa học hiện nay

phân tích chuyên sâu, chi tiết về qu n trị tiền mặt; là cơ s lý thuyết tương đối cơ b n, đầy đủ

để áp dụng vào ho t động thực tiễn t i các doanh nghiệp.

- Về mặt thực tiễn, đây là nghiên cứu đầu tiên về qu n trị tiền mặt t i Công ty Việt Hà

trong đó phân tích về thực tr ng và đưa ra những gi i pháp hoàn thiện. 7. B c c c a lu n văn

Ngoài phần m đầu và kết luận, kết cấu của luận văn gồm có 3 chương:

Chương 1: Lý luận chung về quản trị tiền mặt của doanh nghiệp.

Chương 2: Thực trạng quản trị tiền mặt tại Công ty Việt Hà.

Chương 3: Hoàn thiện hoạt động quản trị tiền mặt tại Công ty Việt 3 CH

NG 1: Lụ LU N CHUNG V

QU N TR TI N M T C A DOANH NGHI P 1.1.

KHÁI QUÁT CHUNG V TI N M T 1.1.1.

Khái ni m ti n m t, ti n m t trong ho t đ ng SXKD

Các nhà kinh tế định nghĩa tiền là bất cứ phương tiện nào được thừa nhận chung để

thanh toán cho việc mua bán, trao đổi hàng hoá dịch vụ hoặc thanh toán nợ nần. Trong lĩnh

vực tài chính doanh nghiệp, tiền mặt được hiểu bao gồm tiền tồn quỹ và tiền trên tài kho n

thanh toán của doanh nghiệp ngân hàng.

Tiền mặt là một thành phần quan trọng trong tài s n lưu động.

Tiền mặt = Nợ dài hạn + Vốn chủ sở hữu + Nợ ngắn hạn

- Tài sản lưu động khác ngoài tiền mặt - Tài sản cố định 1.1.2.

Chi phí c a vi c nắm gi ti n m t

Chi phí nắm giữ: do tỷ lệ sinh l i trực tiếp trên tiền mặt bằng không cộng với nh hư ng của l m phát.

Chi phí cơ hội: chính là kho n lợi nhuận có thể có được nếu đem tiền mặt đi đầu tư.

Chi phí cơ hội có thể được tính bằng kho n lợi tức thông qua lãi suất của chứng khoán ngắn

h n có tính thanh kho n cao. 1.1.3.

LỦ do nắm gi ti n m t

Đối với một doanh nghiệp, có ba động cơ để doanh nghiệp nắm giữ tiền mặt là:

Đ ng c ho t đ ng, giao d ch: mức tồn quỹ tiền mặt được ho ch định để đáp ứng kịp

th i các kho n chi tiêu phục vụ cho ho t động s n xuất kinh doanh.

Đ ng c d tr : là một hành động dự phòng trước kh năng gia tăng nhu cầu chi tiêu

do tăng quy mô ho t động s n xuất kinh doanh hoặc nhanh chóng đáp ứng những cơ hội kinh doanh đột xuất.

Đ ng c đ u c : là một ph n ứng trước sự khan hiếm, biến động giá c hàng hoá

nguyên vật liệu hoặc sự biến động về tỷ giá hối đoái trên thị trư ng. 1.1.4.

S luơn chuyển c a ti n m t trong quá trình SXKD

Ho t đ ng của hầu hết các doanh nghiệp được bắt đầu bằng tiền mặt. Từ đó, tiền mặt

được chuyển đổi thành những lo i tài s n khác nhau, t o ra đòn bẩy hoặc m rộng ho t động

kinh doanh với các kho n đi vay và cuối cùng là biến nó tr l i thành tiền mặt nhưng với số

lượng lớn hơn ban đầu.

S luơn chuyển c a ti n m t có thể được phân tích thành các chu kỳ, có mối liên hệ

chặt chẽ. Kỳ luân chuyển tiền mặt, nằm trong chu kỳ kinh doanh của doanh nghiệp, là kho ng

th i gian tính từ lúc doanh nghiệp thực sự tr tiền cho nhà cung cấp đến khi thực sự thu hồi

tiền của khách hàng. đây, ta thấy có sự chênh lệch, một kẽ h giữa dòng thu tiền mặt và

dòng chi tiền mặt. Chính kẽ h này là nguyên nhân có thể khiến doanh nghiệp rơi vào tình

tr ng mất kh năng thanh toán và phá s n.

Hình 1.3 : Dòng tiền và chu kỳ kinh doanh ngắn hạn

của một công ty sản xuất tiêu biểu Mua Bán hà ng hoá Sả n phẩ m Thời gian Thời gian tồ n kho 4 khoả n phả i thu Thời gian Thời gian Kỳ luân chuyể n khoả n phả i trả tiề n mặ t

Tuy nhiên, ho t động của doanh nghiệp rất đa d ng, tất c các ho t động này đều có

sự tham gia của tiền mặt. Việc qu n lý tiền mặt còn bao gồm qu n lý những dòng thu, chi tiền

mặt rất phức t p trong doanh nghiệp. 1.1.5.

S khác nhau gi a lợi nhu n vƠ dòng ti n m t

Để phân biệt giữa lợi nhuận và dòng tiền mặt, ta so sánh hai chỉ tiêu là lợi nhuận ròng

và ngân lưu ròng: Lợi nhuận ròng = Doanh thu – Chi phí

Ngân lưu ròng = Dòng thu tiền – Dòng chi tiền

Như vậy, ngân lưu ròng dương hay âm không có nghĩa là lãi hay lỗ, ngược l i lãi hay

lỗ thì không đồng nghĩa là có tiền mặt hay không.

Về cơ b n, sự khác nhau này là kết qu của bốn kiểu giao dịch sau đây:

- Giao dịch làm tăng lợi nhuận nhưng chưa làm tăng lượng tiền mặt ngay.

- Giao dịch làm gi m lợi nhuận nhưng chưa làm gi m lượng tiền mặt ngay.

- Giao dịch làm tăng lượng tiền mặt nhưng chưa tác động đến lợi nhuận ngay.

- Giao dịch làm gi m lượng tiền mặt mà chưa tác động đến lợi nhuận ngay. 1.2. QU N TR TI N M T 1.2.1.

Khái quát chung v qu n tr ti n m t 1.2.1.1.

Nội dung quản trị tiền mặt

Qu n trị tiền mặt bao gồm các nội dung sau:

+ Kiểm soát thu, chi tiền mặt

+ Ho ch định ngân sách tiền mặt

+ Xác định nhu cầu tồn trữ tiền mặt tối ưu

+ Chính sách tài chính trong qu n trị tiền mặt

Qu n trị tiền mặt trong mối liên hệ với các công tác qu n trị tài chính khác:

Trước hết, công tác qu n trị tiền mặt có quan hệ thống nhất và tác động qua l i với

công tác qu n trị những tài s n lưu động khác là qu n trị hàng tồn kho và qu n trị kho n ph i

thu. Ngoài ra, công tác qu n trị tiền mặt còn đặt trong mối liên hệ với những công tác qu n trị

tài chính ngắn h n khác đó là qu n trị kho n ph i tr , qu n trị đầu tư ngắn h n và huy động vốn ngắn h n. 1.2.1.2.

Các nhân tố ảnh hưởng đến hoạt động quản trị tiền mặt

+ Các nhân tố khách quan nh hư ng đến ho t động qu n trị tiền mặt

+ Các nhân tố chủ quan nh hư ng đến ho t động qu n trị tiền mặt 1.2.2.

Kiểm soát thu, chi ti n m t 5 1.2.2.1.

Các khoản thu, chi tiền mặt

Ho t động của doanh nghiệp có thể chia thành những lĩnh vực khác nhau, trong đó tồn

t i những kho n thu, chi tiền mặt đa d ng và có đặc trưng riêng. Ta phân tích các kho n thu –

chi tiền mặt trong 3 lĩnh vực ho t động chính của doanh nghiệp:

+ Tiền mặt trong ho t động kinh doanh - điều hành doanh nghiệp

+ Tiền mặt trong ho t động đầu tư – phát triển doanh nghiệp

+ Tiền mặt trong ho t động tài chính – vốn hoá doanh nghiệp 1.2.2.2.

Dòng tiền trong quá trình thu, chi tiền mặt

a) Phân tích tiền trôi nổi trong thanh toán – tiền đang chuyển (float) Lượng tiền Số dư tiền mặt Số dư tiền mặt trôi nổi = - theo thực tế theo sổ sách

Tiền trôi nổi xuất hiện là do sự chậm chễ th i gian từ lúc doanh nghiệp ghi nhận

kho n thu, chi tiền mặt phát sinh đến lúc việc thu chi được thực hiện. đây, chúng ta cần

phân biệt tiền trôi nổi trong quá trình chi tiền (Disbursement float) và tiền trôi nổi trong quá

trình thu tiền (Col ection float). Lượng tiền trôi nổi ròng sẽ là tổng hợp của các lượng tiền trôi

nổi trong thu và chi tiền mặt.

Sự chậm chễ gây ra lượng tiền trôi nổi sẽ mang l i lợi ích cho ngư i chi tr và gây

thiệt h i cho ngư i nhận thanh toán. Do đó bên nhận thanh toán sẽ cố gắng tăng tốc các kho n

thu của mình và bên chi tr cũng sẽ cố chậm trễ trong kho n chi tr .

b) Đo lư ng tiền trôi nổi

Lượng tiền mặt trôi nổi là chênh lệch giữa số dư tiền mặt thực tế và số dư tiền mặt

theo sổ sách. Để có được chỉ tiêu tổng quát, ta đo lư ng lượng tiền trôi nổi trung bình. Chỉ

tiêu lượng tiền trôi nổi trung bình phụ thuộc vào c số lượng tiền mặt tham gia giao dịch lẫn

lượng th i gian chậm chễ trong quá trình thu chi tiền mặt.

Ý nghĩa của chỉ tiêu lượng tiền trôi nổi trung bình còn phụ thuộc vào dấu của chỉ tiêu.

Nếu chỉ tiêu mang dấu dương thì chỉ tiêu này tăng sẽ tốt cho doanh nghiệp và ngược l i. Vấn

đề chỗ để c i thiện chỉ tiêu này, doanh nghiệp cần đẩy nhanh tốc độ thu tiền và kiểm soát quá trình chi tiền. 1.2.2.3.

Tăng tốc độ thu hồi, giảm tốc độ chi tiêu tiền mặt.

a) Đẩy nhanh tốc độ thu hồi tiền mặt liên quan đến chính sách tín dụng

đây có sự đánh đổi giữa 2 mục tiêu là đẩy nhanh tốc độ thu hồi tiền mặt và làm gia

tăng doanh thu bán hàng. Chính sách tín dụng của doanh nghiệp được thực hiện thông qua

việc kiểm soát 4 biến số: tiêu chuẩn tín dụng, chính sách chiết khấu, th i h n bán chịu và

chính sách thu tiền

b) Gi m tốc độ chi tiền mặt

Nhà qu n trị tài chính có thể trì hoãn việc thanh toán, nhưng chỉ trong ph m vi th i

gian mà các chi phí tài chính, tiền ph t hay sự xói mòn vị thế tín dụng thấp hơn những lợi

nhuận do việc chậm thanh toán đem l i.

c) Thiết lập hệ thống thanh toán tập trung qua ngân hàng 6

Hệ thống thanh toán tập trung qua ngân hàng là một m ng lưới các tài kho n ký thác

t i các ngân hàng, những tài kho n này cho phép doanh nghiệp doanh nghiệp duy trì các

kho n tiền gửi của họ. Đồng th i, ngân hàng cũng m các tài kho n chi tiêu cho doanh nghiệp

nhằm thực hiện và duy trì kh năng thanh toán, chi tr của họ. Hệ thống ngân hàng và hệ

thống hộp thư chuyển tiền nhanh làm cho một kho n tiền từ khi thanh toán đến khi sẵn cho sử

dụng ngắn hơn. Tuy nhiên, doanh nghiệp cần ph i đánh giá cẩn thận về mặt chi phí khi sử dụng hệ thống này.

d) Lựa chọn phương thức chuyển tiền

Có thể dựa vào phương pháp phân tích điểm hoà vốn. Phương pháp này cho phép ta so

sánh lợi ích và chi phí mà các phương thức chuyển tiền khác nhau đem l i, từ đó lựa chọn

phương thức chuyển tiền tối ưu. 1.2.3.

Ho ch đ nh ngơn sách ti n m t

“Có thể bạn không sợ thiếu tiền, nhưng bạn sẽ phải lo lắng rằng, không biết mình sẽ

thiếu khi nào, thiếu bao nhiêu và trong bao lâu”. Ngân sách tiền mặt là một kế ho ch ngắn

h n dùng để xác định nguồn thu tiền mặt và nhu cầu chi tiêu tiền mặt. 1.2.3.1.

Dự báo các khoản thu tiền mặt

a) Dự báo tiêu thụ s n phẩm

Dự toán tiêu thụ s n phẩm là điểm kh i đầu của hầu hết các dự báo tài chính trong

doanh nghiệp, và nó tác động trực tiếp đến việc dự báo các kho n thu tiền của doanh nghiệp.

Các phương pháp dự báo tiêu thụ s n phẩm bao gồm:

Các ph ng pháp đ nh tính: phương pháp lấy ý kiến của ban qu n lý điều hành,

phương pháp lấy ý kiến hỗn hợp của lực lượng bán hàng, phương pháp nghiên cứu thị trư ng

ngư i tiêu dùng, phương pháp chuyên gia (Delphi).

Các ph ng pháp đ nh l ợng: phương pháp số bình quân, phương pháp san bằng

hàm mũ, phương pháp phân tích chuỗi th i gian, phương pháp dự báo với mô hình kinh tế lượng.

b) Xây dựng dự báo thu tiền mặt

Số lượng tiêu thụ s n phẩm dự kiến là một yếu tố đầu vào quyết định đến doanh thu

bán hàng của doanh nghiệp. Lúc này, doanh thu dự kiến được tính: Doanh thu

Số lượng sản phẩm Đơn giá bán dự kiến = x

tiêu thụ dự kiến dự kiến

Bên c nh tiền thu được từ việc tiêu thụ s n phẩm, số tiền thu được còn từ các ho t

động khác. Chú ý rằng việc xây dựng dự báo thu tiền mặt không chỉ quan tâm đến số tiền thu

được mà còn c th i gian dự kiến thu tiền. 1.2.3.2.

Dự báo các khoản chi tiền mặt a) Phân lo i chi phí

Phân lo i chi phí là cần thiết để xây dựng phương thức dự báo chi tiền mặt.

+ Phơn lo i theo cách ứng xử c a chi phí: chi phí bất biến, chi phí kh biến, chi phí hỗn hợp

+ Phơn lo i theo chức năng ho t đ ng: chi phí s n xuất, ngoài s n xuất 7 b) Chi phí tiêu chuẩn

Chi phí tiêu chuẩn (còn gọi là chi phí định mức) là chi phí dự tính để s n xuất một s n

phẩm hay thực hiện một dịch vụ cho khách hàng. Hệ thống chi phí tiêu chuẩn là cơ s để các

nhà qu n lý lập dự toán chi phí ho t động và kiểm soát chi phí.

c) Xây dựng dự báo chi tiền mặt

D báo chi phí s n xu t: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực

tiếp, chi phí s n xuất chung

D báo chi phí ngoƠi s n xu t: về nguyên tắc, việc dự báo chi phí ngoài s n xuất,

đây chủ yếu là chi phí bán hàng và qu n lý doanh nghiệp, cũng được chia thành hai bộ phận là

chi phí kh biến và chi phí bất biến.

Xơy d ng d báo chi ti n m t: Việc dự báo chi phí chỉ là cơ s để xây dựng kế

ho ch chi tiêu tiền mặt của doanh nghiệp. Việc dự báo doanh nghiệp ph i chi tiền mặt bao

nhiêu t i th i điểm nào còn ph i xem xét đến chính sách chi tr tiền cho khách hàng, cho nhân viên... 1.2.3.3.

Dự báo ngân sách tiền mặt

a) Phương pháp lập mô hình dự báo ngân sách tiền mặt

Ph ng pháp l ch thu chi: chỉ có những kho n thực thu và thực chi tiền mới được

ghi nhận. Ngân lưu ròng sẽ bằng tổng ngân lưu vào trừ tổng ngân lưu ra.

Lưu ý rằng trong phương pháp lịch thu chi chưa tính đến đầu tư ngắn h n và huy động

vốn ngắn h n, đó là những ho t động diễn ra sau khi doanh nghiệp biết mình thừa hay thiếu tiền mặt.

Ph ng pháp đi u ch nh k toán th c t phát sinh

Theo phương pháp này, doanh thu và chi phí được ghi nhận trong báo cáo khi chúng

thực tế phát sinh. Từ đó ta sẽ tính được lợi nhuận bằng doanh thu trừ đi chi phí. Bước tiếp

theo là điều chỉnh lợi nhuận để ra chỉ tiêu ngân lưu ròng. Phương pháp này chỉ phù hợp với

dự báo trung dài h n còn với th i gian ngắn h n thì nó không đủ chi tiết để đ m b o độ chính xác. b) Kế ho ch linh ho t

Lập kế ho ch linh ho t là việc lập dự báo về kho n thu và chi các mức độ ho t động

khác nhau trong ph m vi tối thiểu đến tối đa. Với kế ho ch linh ho t, doanh nghiệp sẽ chủ

động hơn trước những biến động của điều kiện môi trư ng cũng như kiểm soát mức chênh

lệch ngân sách chính xác hơn. 1.2.4.

Xác đ nh nhu c u tồn tr ti n m t t i u

Mô hình tối ưu hoá tiền mặt thực chất là sự cân bằng giữa tiền mặt và chứng khoán

ngắn h n. Các lo i chứng khoán giữ vai trò bước đệm cho tiền mặt vì doanh nghiệp có thể đầu

tư tiền mặt vào chứng khoán có tính thanh kho n cao, nhưng khi cần thiết cũng có thể chuyển

đổi chúng sang tiền mặt một cách nhanh chóng.

Có 3 mô hình thư ng được dùng để xác định mức tồn trữ tiền mặt tối ưu:

- Mô hình tồn trữ tiền mặt tối ưu EOQ – mô hình Baumol: phát triển từ mô hình

lượng đặt hàng tối ưu, mô hình có mục tiêu tối thiểu hoá các chi phí bao gồm chi 8

phí giao dịch bán chứng khoán thu về tiền mặt và chi phí cơ hội của việc nắm giữ tiền mặt.

- Mô hình Miller Orr: xác định các giới h n kiểm soát của số dư tiền mặt gồm giới

h n trên và giới h n dưới. Hai giới h n này là dấu hiệu để quyết định mua, bán chứng khoán.

- Mô hình Stone: c i tiến tính thực tiễn của quá trình tối ưu hoá mô hình Miller Orr

bằng cách cho phép nhà qu n trị căn cứ vào nhận thức và kinh nghiệm của mình về

dòng ngân lưu công ty để đưa ra quyết định thích hợp. 1.2.5.

Chính sách tƠi chính trong qu n tr ti n m t

Các chính sách tài chính trong qu n trị tiền mặt được xây dựng căn cứ vào kết qu của

dòng ngân lưu. Nếu ngân lưu ròng dương, nhà qu n trị ph i tìm cơ hội đầu tư ngắn h n để

sinh l i. Nếu ngân lưu ròng âm, nhà qu n trị ph i thu xếp một nguồn tiền ngắn h n để tài trợ

t m th i cho kho n thiếu hụt đó.

- Huy động vốn ngắn h n cho nhu cầu tiền mặt: các nguồn huy động vốn rất đa d ng,

nhà qu n trị cần phân tích so sánh giữa chi phí đi vay, th i h n vay và ưu điểm của

các nguồn vay để đưa ra quyết định đúng đắn.

- Đầu tư các kho n tiền nhàn rỗi: đầu tư với danh mục như thế nào, lượng bao nhiêu,

th i gian bao lâu ph i là quyết định cân bằng giữa lợi nhuận và rủi ro, đ m b o tính

thanh kho n và tương thích với dự báo ngân lưu của công ty. 1.3.

PHÂN TệCH, ĐÁNH GIÁ CÔNG TÁC QU N TR TI N M T 1.3.1.

Đánh giá công tác d báo, ho ch đ nh ti n m t

Đánh giá bằng cách lập báo cáo về mức chênh lệch giữa kế ho ch và thực tế doanh

thu, chi phí, lượng tiền thu, lượng tiền chi. Báo cáo về các mức chênh lệch này một mặt sẽ

cho thấy công tác dự báo được chính xác đến đâu. Mặt khác, việc phân tích nguồn gốc của sự

chênh lệch sẽ giúp doanh nghiệp hiểu được nguyên nhân dẫn đến chênh lệch và đưa ra những

điều chỉnh kịp th i và thích hợp. 1.3.2.

Tồn tr ti n m t vƠ kh năng cơn đ i nhu c u ti n m t a) Tồn trữ tiền mặt

Theo dõi số dư tiền mặt và số phát sinh thu chi tiền mặt giúp nhà qu n trị thấy tình

hình tiền mặt thực tế ra sao, số dư tiền mặt có đ m b o được mức cần thiết hay không. Nói

cách khác, Công ty đang thiếu hay thừa tiền mặt. Số dư tiền mặt thấp, cân đối thu chi âm, việc

bổ sung ngân quỹ không đ m b o sẽ khiến doanh nghiệp rơi vào tình tr ng căng thẳng tài

chính. Ngược l i, số dư tiền mặt quá lớn, doanh nghiệp không đầu tư hiệu qu nguồn tiền

nhàn rỗi thì l i đang lãng phí nguồn lực.

b) Phân tích biến động thu chi trong các lĩnh vực ho t động

Việc phân tích biến động các dòng tiền trong từng lĩnh vực ho t động SXKD, ho t

động đầu tư và ho t động tài chính sẽ giúp tìm ra xu hướng và kh năng cân đối dòng tiền cho

nhu cầu của từng ho t động cũng như nhu cầu của toàn doanh nghiệp.

- Xem xét cân đối thu chi trong từng lĩnh vực ho t động trong năm vừa qua. 9

- Phân tích theo chiều ngang: phân tích biến động từng dòng thu chi, so sánh số liệu

năm sau với số liệu năm trước.

- Phân tích theo chiều dọc: phân tích cơ cấu dòng tiền thay đổi qua 2 năm. 1.3.3.

M t s ch tiêu đánh giá công tác qu n tr ti n m t

a) Đánh giá kh năng thanh kho n Kh năng thanh kho n

Một công ty được coi là có tính thanh kho n tốt nếu có đủ nguồn tài chính để trang tr i

các nghĩa vụ tài chính đúng h n với chi phí thấp nhất. Tính thanh kho n của công ty còn được

nhìn nhận trong kh năng m rộng đầu tư, trang tr i các nhu cầu đột xuất, đáp ứng kịp th i

các cơ hội kinh doanh bằng dòng ngân lưu của công ty.

Chỉ tiêu đánh giá kh năng thanh kho n: phân tích dòng tiền có vai trò quan trọng bậc

nhất trong đánh giá tính thanh kho n của công ty, vấn đề là xem xét kh năng t o ra ngân lưu

cần thiết và mức độ dự trữ thanh kho n của công ty đó. - Số dư thanh kho n Vay ngắn hạn và Số dư Tiền mặt và các nợ dài hạn đến thanh khoản = -

khoản tương đương tiền hạn - Chỉ số thanh kho n

Tiền mặt đầu kỳ + Ngân lưu từ hoạt động kinh doanh trong Chỉ số kỳ thanh khoản =

Vay ngắn hạn đầu kỳ + Nợ dài hạn đến hạn trả đầu kỳ

- Kỳ luân chuyển tiền mặt Kỳ luân

chuyển tiền mặt = Chu kỳ kinh doanh - Số ngày trả tiền = Số ngày thu tiền + Số ngày tồn kho -

Số ngày trả tiền

Tính linh ho t tƠi chính

Vấn đề cốt lõi trong tính linh ho t tài chính là quyết định một tỷ lệ tăng trư ng như thế

nào nhằm tương thích với chính sách tài chính của công ty mà không bị lệ thuộc nhiều vào

vốn huy động thêm từ bên ngoài. Tốc độ tăng trư ng hợp lý này được gọi là mức tăng trư ng

bền vững. Khi tốc độ tăng trư ng thấp hơn mức tăng trư ng bền vững thì công ty sẽ có ngân

lưu dồi dào để tr nợ. Khi tốc độ tăng trư ng cao hơn mức tăng trư ng bền vững, công ty ph i

sử dụng thêm ngân lưu từ ho t động tài chính (huy động vốn) hoặc ngân lưu từ ho t động đầu

tư ( bán đầu tư tài chính).

b) Một số chỉ tiêu đánh giá khác liên quan đến qu n trị tiền mặt

- Tỷ số ho t động (operating ratio)

- Tỷ số đầu tư (investment ratio)

- Tỷ lệ các lo i nguồn cung cấp vốn trong tổng nguồn thu của tiền - Tỷ số chi tr cổ tức 10 CH

NG 2: TH C TR NG QU N TR

TI N M T T I CÔNG TY VI T HÀ 2.1.

GI I THI U KHÁI QUÁT V CÔNG TY VI T HÀ 2.1.1.

L ch sử hình thƠnh vƠ phát triển c a Công ty Vi t HƠ

- Thành lập tháng 09/1966, tên gọi ban đầu là “Xí nghiệp Nước chấm”, mặt hàng

kinh doanh chủ yếu là nước chấm, dấm, tương..

- Ngày 04/05/1982 đổi tên thành “Nhà máy thực phẩm Hà Nội” theo Quyết định số

1652/QĐ-UB của UBND Thành phố Hà Nội. Chế thử thành công và đưa vào s n

xuất các mặt hàng khác là rượu chanh, mì sợi, kẹo bánh ….

- Từ 1987 đến 1992 là giai đo n nhà máy đã hoàn toàn tự chủ, m hướng xuất khẩu

sang Liên Xô cũ và Đông Âu, chủ yếu là kẹo bọc đư ng và nước chấm. Các nước

Đông Âu lâm vào khủng ho ng cuối năm 1989, Công ty mất đi thị trư ng tiêu thụ

và lâm vào tình tr ng hết sức khó khăn, gần như ch gi i thể.

- Công ty vay vốn đầu tư mua dây truyền thiết bị hiện đ i của Đan M ch để s n xuất

s n phẩm mới là bia lon Halida. Ngày 02/6/1992 UBND Thành phố Hà Nội đưa ra

quyết định số 1224/QĐ-UB, chuyển “Nhà máy Thực phẩm Hà Nội” thành “Nhà

máy bia Việt Hà” thuộc Liên hiệp Thực phẩm vi sinh.

- Tháng 2/1993, bia Halida được tổ chức qu n lý chất lượng Liên hiệp Anh tặng cúp

b c về chất lượng Carlberg nổi tiếng của Đan M ch. Nhà máy liên doanh với hãng

bia Carslberg, góp 40% vốn. Từ đây, chia thành hai bộ phận: dây chuyền s n xuất

bia lon đưa vào liên doanh lấy tên là Liên doanh nhà máy bia Đông Nam Á; phần

s n xuất bia hơi gọi là nhà máy bia Việt Hà.

- Ngày 2/11/1994, UBND Thành phố Hà Nội ra Quyết định số 2817/QĐ-UB đổi tên

nhà máy thành “Công ty bia Việt Hà” với chức năng: SXKD các lo i bia hộp, bia

chai, bia hơi và nước gi i khát có ga, không ga, nước khoáng.

- Ngày 04 tháng 09 năm 2002, “Nhà máy bia Việt Hà” được đổi tên thành “Công ty

sản xuất kinh doanh đầu tư và dịch vụ Việt Hà” trực thuộc S Công nghiệp Hà

Nội theo quyết định số 6130/QĐ-UB của UBND thành phố Hà Nội, gọi tắt là

“Công ty Việt Hà”.

- Ngày 13/12/2005, UBND thành phố Hà Nội ra quyết định số 220/2005/QĐ-UB về

việc chuyển “Công ty sản xuất kinh doanh đầu tư và dịch vụ Việt Hà” sang tổ

chức và ho t động theo mô hình Công ty mẹ – Công ty con. 2.1.2.

Đ c điểm tổ chức, SXKD c a Công ty Vi t HƠ 2.1.2.1.

Cơ cấu sản xuất kinh doanh

“Công ty sản xuất kinh doanh đầu tư và dịch vụ Việt Hà” hiện nay là công ty nhà

nước, tổ chức và ho t động theo mô hình Công ty mẹ – Công ty con, có ngành nghề kinh

doanh đa d ng, trực tiếp thực hiện các ho t động s n xuất kinh doanh và có vốn đầu tư vào

các công ty con, công ty liên kết.

Hình 2.1: Cơ cấu sản xuất kinh doanh của Công ty Việt Hà CÔNG TY VIỆT HÀ (Công ty mẹ) 11

ĐƠN VỊ HẠCH TOÁN CÁC CÔNG TY CÁC CÔNG TY PHỤ THU C LIÊN KẾT CON 2.1.2.2.

Tổ chức bộ máy quản lý

Bộ máy qu n lý của công ty được được thực hiện theo mô hình kết hợp trực tuyến –

chức năng. Nhìn chung, nguồn lực của công ty được bố trí một cách tương đối hợp lý, gọn

nhẹ. Công ty luôn có kế ho ch đ m b o lao động, sắp xếp đúng ngư i đúng việc, phù hợp với kh năng. 2.1.3.

K t qu SXKD c a Công ty giai đo n 2006 ậ 2009

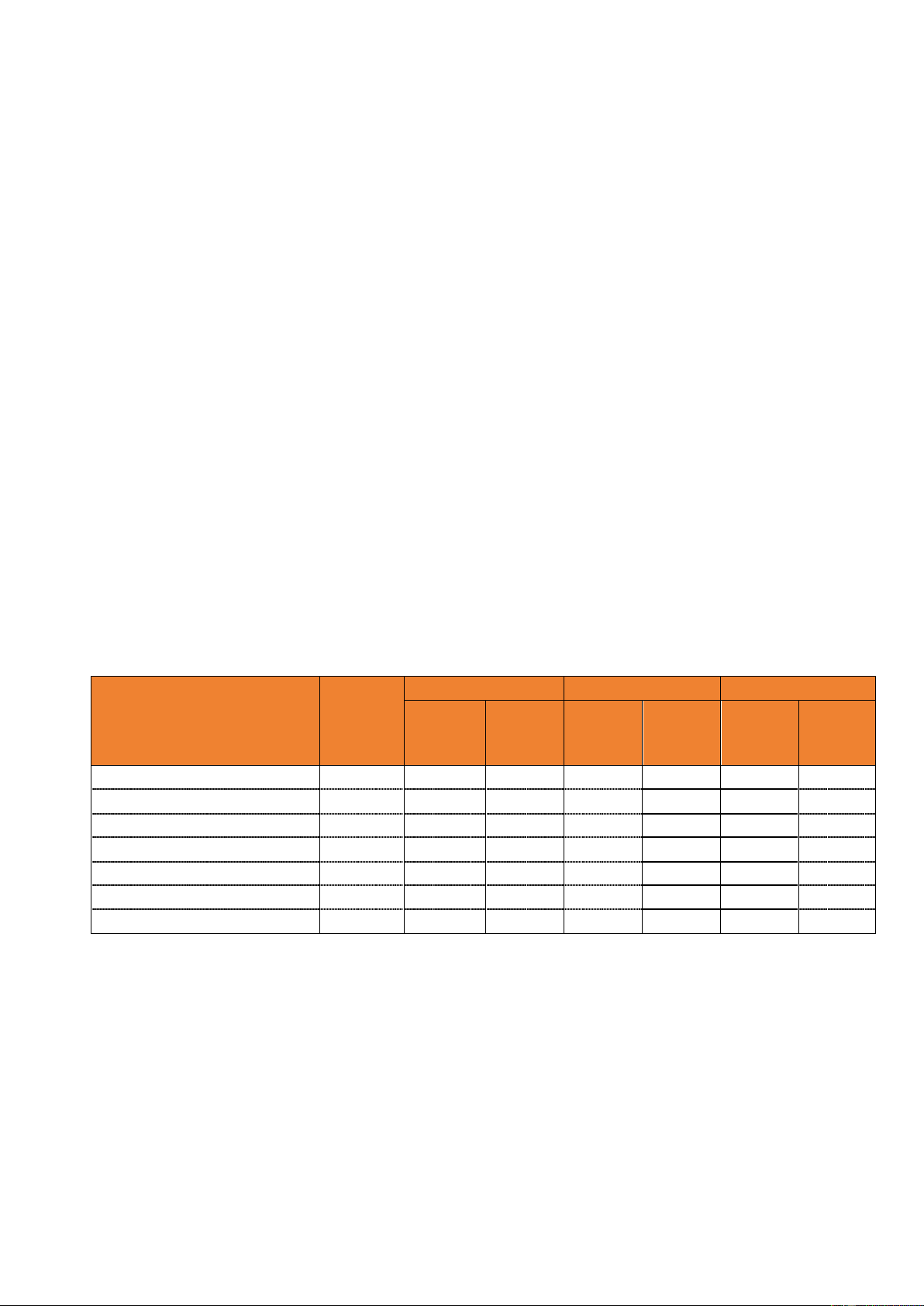

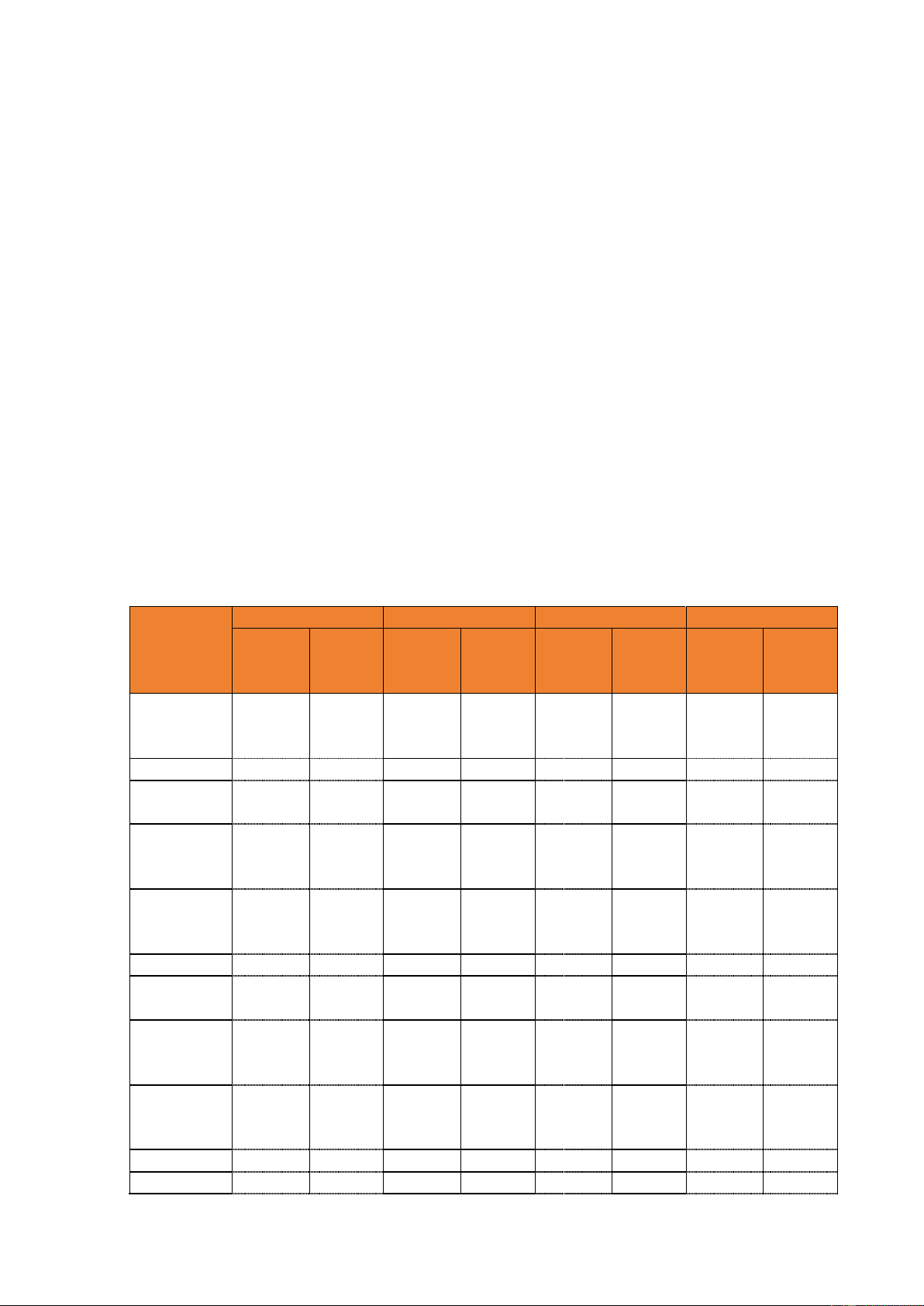

Bảng 2.1: Kết quả SXKD của Công ty Việt Hà giai đoạn 2006 - 2009 Năm Năm 2007 Năm 2008 Năm 2009 Ch ti 2006 Giá tr Tỷ l Giá tr Tỷ l Giá tr Tỷ l êu (triệu (triệu tăng (triệu tăng (triệu tăng đồng) đồng) (%) đồng) (%) đồng) (%) Vốn chủ s hữu 253.532 253.234 -0,1% 253.234 0,0% 299.690 18,3%

Tổng doanh thu và thu nhập 146.065 188.717 29,2% 170.619 -9,6% 122.725 -28,1% Tổng chi phí 127.430 156.368 22,7% 152.420 -2,5% 96.890 -36,4% Lợi nhuận trước thuế 18.635 32.349 73,6% 18.199 -43,7% 25.835 41,9% Nộp ngân sách 24.161 26.722 10,6% 15.273 -42,8% 9.198 39,8% Tổng số CBCNV 385 415 7,8% 305 -26,5% 271 -11,1% Thu nhập BQ ngư i/ tháng 2,40 3,20 33,3% 3,30 3,1% 3,65 10,6%

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

Nhìn chung, ta nhận xét rằng giai đo n 2006 -2009 là giai đo n mà kết qu ho t động

SXKD của Công ty có nhiều biến động, đặc biệt là năm 2008 hầu hết các chỉ tiêu đều có xu

hướng gi m. Tuy nhiên xét trong bối c nh Công ty chịu tác động của nhiều yếu tố từ bên

trong cũng như bên ngoài, kết qu ho t động vẫn có lãi là đáng khích lệ. Năm 2009, khi ho t

động s n xuất dần đi vào ổn định, mặc dù doanh thu có gi m nhưng Công ty đã tiết kiệm chi

phí, làm tăng lợi nhuận. Tin rằng trong các năm tới, khi ho t động của Công ty đã m rộng và

ổn định, Công ty sẽ đ t được những thành tích, kết qu cao trong ho t động s n xuất kinh doanh của mình. 12 2.2. CÁC NHÂN T NH H

NG Đ N HO T Đ NG QU N TR TI N M T T I CÔNG TY VI T HÀ 2.2.1.

Các nhơn t khách quan nh h ng đ n ho t đ ng qu n tr ti n m t t i Công ty

a) Môi trư ng đầu tư kinh doanh

Nền kinh tế Việt Nam đã và đang có sự phát triển nhanh chóng m ra cơ hội đầu tư

kinh doanh cho các doanh nghiệp, đặc biệt sau khi Việt Nam chính thức gia nhập WTO vào

ngày 11/01/2007. Việt Nam là một trong những nước có tốc độ tăng trư ng kinh tế cao nhất khu vực và thế giới.

Năm 2008, khủng ho ng tài chính bùng phát t i Mỹ và lan rộng toàn cầu, kéo theo sự

sụp đổ đồng lo t của nhiều định chế tài chính. Hiện nay, nền kinh tế thế giới nói chung đã có

những dấu hiệu phục hồi nhưng vẫn còn tiềm ẩn nhiều nguy cơ.

b) Biến động cung cầu và giá c trên thị trư ng

Nền kinh tế vẫn gặp ph i khó khăn trước những bất ổn, nh hư ng của l m phát kéo

dài, biến động của thiên tai… tác động tới cung cầu, giá c trên thị trư ng. Ta có thể xem xét

tình hình thông qua chỉ số giá tiêu dùng ba năm gần đây. Biến động trên đã tác động lớn đến

qu n trị tài chính nói chung và qu n trị tiền mặt nói riêng.

c) Nhu cầu của ngư i tiêu dùng và mức độ c nh tranh trên thị trư ng

Lĩnh vực s n xuất Công ty có hai s n phẩm chính Bia hơi Việt Hà và nước tinh khiết

Opal là những thị trư ng c nh tranh khốc liệt nhưng cũng đầy tiềm năng.

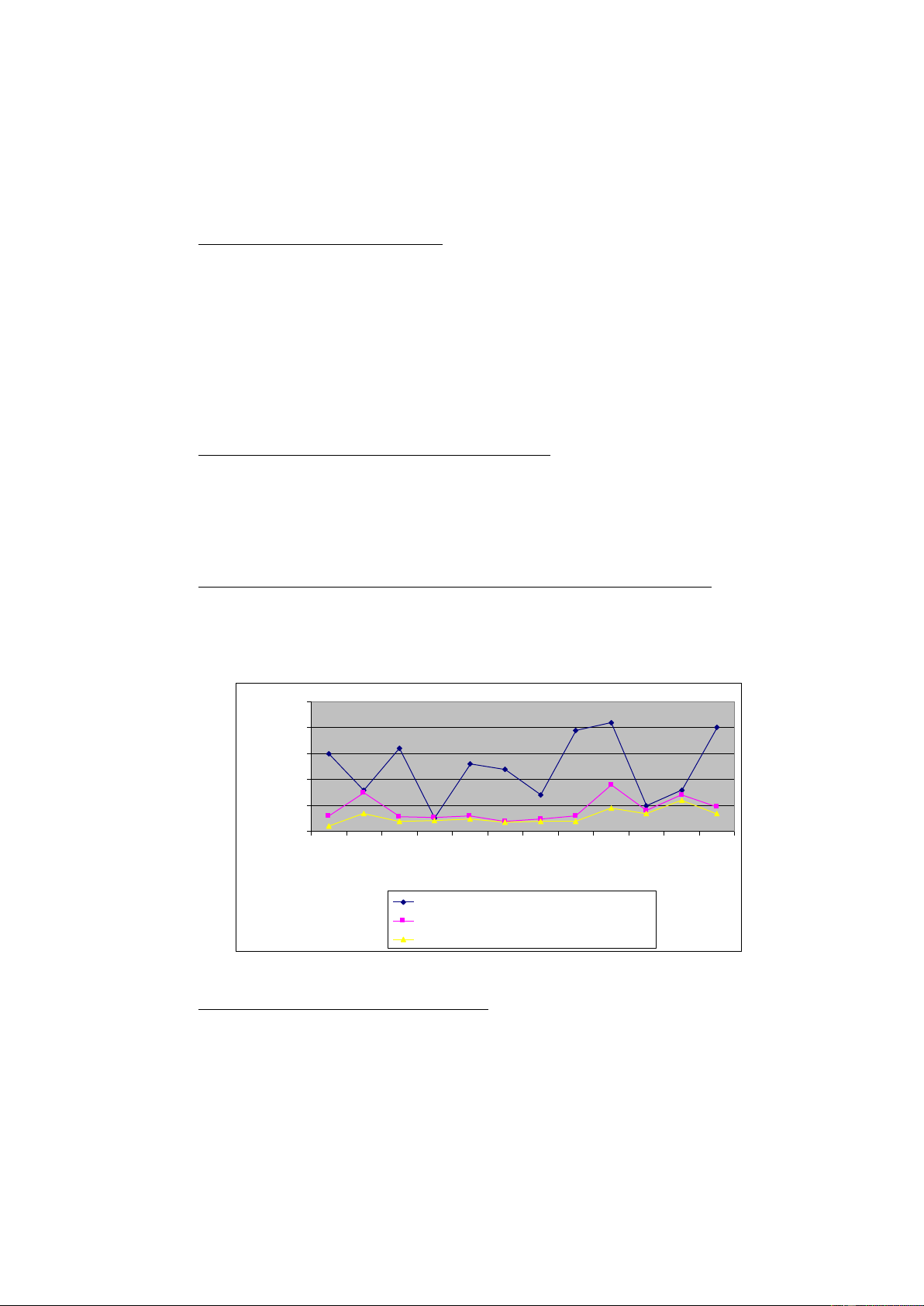

Hình 2.4 : Tốc độ tăng trưởng sản lượng bia giai đoạn 1996-2007 0.250 0.200 ởng 0.150 0.100 tăng trư 0.050 Tốc đ 0.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 năm

Tốc độ tăng trưởng sản lượng bia Việt Nam

Tốc độ tăng trưởng sản lượng bia Châu Á

Tốc độ tăng trưởng sản lượng bia Thế giới

Nguồn : BVSC – Công ty cổ phẩn chứng khoán Bảo Việt

d) nh hư ng của môi trư ng tự nhiên

Những biến động của môi trư ng tự nhiên, cùng với sự khủng ho ng kinh tế đã khiến

giá c nguyên vật liệu nông s n tăng m nh. Diễn biến bất thư ng của th i tiết cũng nh hư ng

lớn đến việc tiêu thụ s n phẩm, đặc biệt là s n phẩm mang tính mùa vụ cao như của Công ty Việt Hà. 2.2.2.

Đ c điểm SXKD nh h ng đ n ho t đ ng qu n tr ti n m t t i Công ty Vi t HƠ 13

a) Chính sách đầu tư kinh doanh

Đối với Nhà máy Bia, từ năm 2005, Công ty đầu tư góp vốn xây dựng Nhà máy bia

Việt Hà II, nay là Công ty cổ phần bia và nước gi i khát Việt Hà. Đầu năm 2008, Nhà máy

Bia Việt Hà đã ngừng ho t động để tiến hành c i t o sửa chữa và hoàn thành vào quý I năm

2009. Việc phân chia thị trư ng tiêu thụ cũng được tiến hành.

Về ho t động của nhà máy nước Opal trong những năm gần đây không có nhiều tiến

triển, tuy nhiên đây vẫn là một thị trư ng có nhiều cơ hội.

Công ty Đay, cuối năm 2008 đã dừng ho t động, chuyển đổi mục đích sử dụng đất.

Diện tích đất của Công ty Đay t m th i cho các đơn vị thuê địa điểm, kho bãi.

Th i gian qua, Công ty Việt Hà triển khai một số dự án:

- Dự án nhà máy bia Việt Hà II t i khu công nghiệp Từ Sơn, Bắc Ninh.

- Dự án c i t o, nâng cấp thiết bị và nhà xư ng Nhà máy bia Việt Hà.

- Dự án cụm công nghiệp thị trấn Ch , Yên Phong, Bắc Ninh.

- Công ty có hai dự án đang tiến hành triển khai những bước đầu tiên đó là dự án

Nhà máy rượu quốc tế t i Bắc Ninh và dự án xây dựng tổ hợp thương m i và nhà

t i 87 Lĩnh Nam, Hoàng Mai, Hà Nội.

b) Đặc tính s n phẩm và quy trình s n xuất s n phẩm

S n phẩm bia h i Vi t HƠ : được s n xuất theo dây truyền công nghệ của Đan M ch.

Nguyên liệu chính để s n xuất là Malt và hoa Houblon ph i nhập ngo i, ngoài ra còn có một

số nguyên vật liệu khác như g o, chất trợ lọc, nhiên liệu nấu…

S n phẩm n c tinh khi t Opal : được s n xuất trên dây truyền theo kiểu chế biến

liên tục, nguyên vật liệu để s n xuất nước tinh khiết cũng tương đối đơn gi n.

c) Đặc điểm và tình hình tiêu thụ s n phẩm

V th tr ng vƠ ph ng thức tiêu th s n phẩm

Sau khi phân chia thị trư ng, hiện nay Công ty Việt Hà chỉ tiêu thụ bia hơi t i các đ i

lý nội thành. Khách hàng của Công ty là khách lẻ, đến lấy hàng trực tiếp.

S n phẩm nước tinh khiết Opal tiêu thụ hai thị trư ng chủ yếu là Hà Nội và Nam

Định. Việc phân phối s n phẩm thông qua hai kênh là trực tiếp đến các hộ gia đình, các doanh

nghiệp và gián tiếp thông qua các các nhà hàng, quán gi i khát…

V chính sách thu ti n : S n phẩm bia hơi Việt Hà đang áp dụng phương thức thu

tiền ngay. Còn s n phẩm nước tinh khiết Opal, hai phương thức thu tiền thanh toán ngay hoặc

chậm thanh toán được áp dụng cho đối tượng khách hàng khác nhau.

V s n l ợng, doanh thu tiêu th : c hai s n phẩm chính bia hơi Việt Hà và nước

tinh khiết Opal đều có tính mùa vụ cao. Doanh thu tiêu thụ bia hơi Việt Hà chiếm tỷ trọng chủ

yếu trong tổng doanh thu, còn s n phẩm nước tinh khiết Opal chỉ chiếm một tỷ lệ rất nhỏ,

doanh thu s n phẩm đay cũng không đáng kể.

d) Đặc điểm tổ chức tài chính

- Kế ho ch tài chính của Công ty Việt Hà

- Báo cáo tài chính của Công ty Việt Hà

- Tổ chức công tác kế toán của Công ty Việt Hà 14 2.3.

TH C TR NG VÀ PHÂN TệCH HO T Đ NG QU N TR TI N M T T I CÔNG TY VI T HÀ 2.3.1.

Th c tr ng ho t đ ng qu n tr ti n m t t i Công ty Vi t HƠ 2.3.1.1.

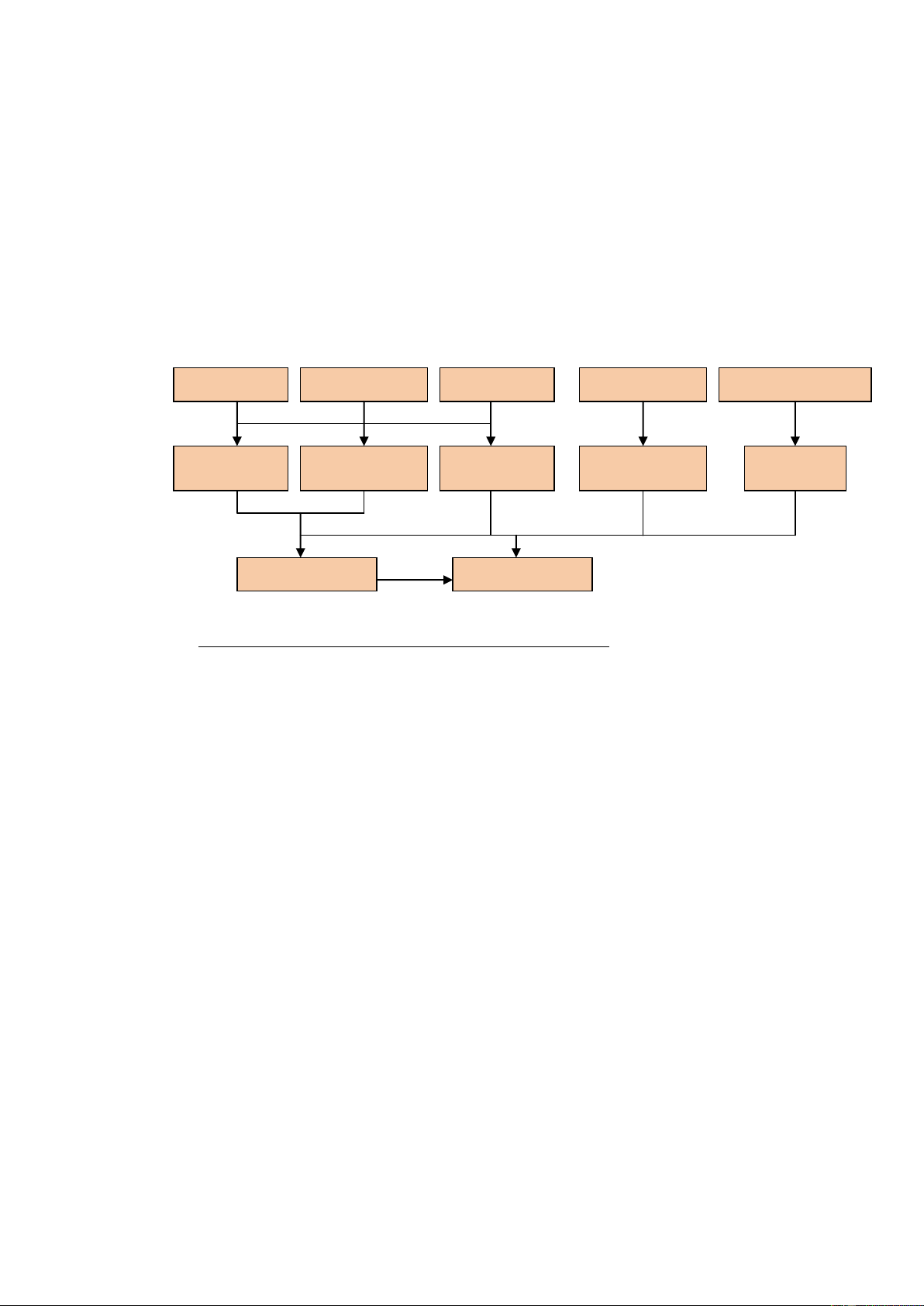

Xây dựng kế hoạch thu, chi tiền mặt

Những dự toán ban đầu về s n lượng, doanh thu và chi phí được phân cấp từ các đơn

vị, bộ phận lập dự toán, sau đó báo cáo cho phòng kế ho ch, phòng tài chính để điều chỉnh và

tổng hợp cho dự toán toàn Công ty. Các báo cáo kế ho ch đều được xây dựng cụ thể cho các

tháng trong năm. Quy trình dự toán được thực hiện như sau:

Hình 2.7: Quy trình xây dựng kế hoạch thu, chi tiền mặt tại Công ty Việt Hà Nhà máy Bia Nhà máy Opal Công ty Đay Phòng tổ chức Phòng hà nh chính Kế hoạch Kế hoạch Chi phí Chi phí Chi phí sản lượng sản xuất bán hà ng lương, thưởng hà nh chính Phòng kế hoạch Phòng tà i chính

Nguồn: Phòng tài chính – Công ty Việt Hà

a) Kế ho ch s n lượng, doanh thu và kế ho ch s n xuất

K ho ch s n l ợng tiêu th

Sản phẩm Bia hơi Việt Hà: Ban lãnh đ o sẽ phân tích một số yếu tố chủ yếu để đưa ra

kế ho ch s n lượng tiêu thụ năm tới. Nhiệm vụ của bộ phận kinh doanh Nhà máy Bia là phân

bổ để đưa ra kế ho ch s n lượng tiêu thụ cho từng tháng. Căn cứ để phân chia s n lượng là

s n lượng tiêu thụ thực tế năm trước và tỷ lệ thay đổi s n lượng kế ho ch so với năm trước,

đồng th i ph i lưu ý đến tính mùa vụ của s n phẩm.

Sản phẩm nước tinh khiết Opal: bộ phận kinh doanh Nhà máy nước trực tiếp đưa ra và

phương pháp tính cũng tương đối đơn gi n. S n lượng kế ho ch sẽ được tính bằng s n lượng

năm trước tăng thêm 15 đến 20% tuỳ vào tình hình kinh doanh. K ho ch s n xu t

Kế ho ch s n lượng tiêu thụ sẽ được chuyển đến bộ phận s n xuất: Sản lượng sản Sản lượng tiêu Nhu cầu tồn Số lượng tồn xuất trong tháng = + - thụ trong tháng cuối tháng đầu tháng

Đặc biệt với Bia hơi Việt Hà, do tiêu thụ c bia hơi thành phẩm s n xuất và bia hơi

kinh doanh, s n lượng tiêu thụ thư ng lớn hơn so với công suất. Do đó, kế ho ch s n xuất bia

hơi thư ng khá ổn định dựa vào kh năng và công suất s n xuất.

Căn cứ vào kế ho ch s n xuất và định mức tiêu hao, bộ phận s n xuất các Nhà máy sẽ

ra kế ho ch trong đó cụ thể số lượng nguyên vật liệu cần thiết theo từng tháng. Ngoài ra, bộ

phận s n xuất còn ph i xây dựng kế ho ch các chi phí s n xuất khác.

K ho ch doanh thu vƠ chi mua nguyên v t li u s n xu t s n phẩm 15

Báo cáo kế ho ch của các nhà máy sẽ được chuyển tới phòng kế ho . Doanh thu tiêu Sản lượng tiêu Đơn giá thụ dự kiến = x thụ dự kiến dự kiến Số lượng NVL

Số lượng NVL cần Nhu cầu tồn Số lượng tồn cần mua = + - dùng trong tháng cuối tháng đầu tháng Chi phí mua Số lượng NVL Đơn giá NVL dự kiến = x dự kiến dự kiến

b) Xây dựng dự toán chi phí bán hàng

Việc xây dựng dự toán chi phí bán hàng cũng do bộ phận marketing – kinh doanh của

từng đơn vị thực hiện. Các chi phí bán hàng chủ yếu bao gồm:

- Chi phí trang bị, tài trợ cho khách hàng: có thể là tài trợ bằng tiền hoặc bằng hiện

vật. Các nhân viên marketing từng khu vực ph i lên kế ho ch gồm th i gian cấp

hàng dự kiến và số lượng theo định mức trang bị cho khách hàng.

- Chi phí nhân viên bán hàng, marketing: gồm chi phí xăng xe, chi phí điện tho i cho

nhân viên, chi tiền công tác phí, chi phí tiếp khách… được quy định định mức cụ

thể cho từng vị trí, khu vực ho t động của nhân viên.

- Chi phí vận chuyển, bốc xếp thuê ngoài: thực hiện theo hợp đồng thư ng xuyên, dự

toán căn cứ vào s n lượng tiêu thụ kế ho ch và đơn giá hợp đồng.

- Chi các ho t động qu ng cáo và hội nghị khách hàng: kế ho ch gồm th i gian diễn

ra các ho t động và chi phí dự kiến cho các ho t động đó.

c) Xây dựng dự toán chi phí tiền lương, tiền thư ng và chi phí hành chính

Xơy d ng d toán chi phí ti n l ng, ti n th ng: chi phí tiền lương và các kho n

trích theo lương tính toán trên cơ s là số lượng cán bộ công nhân, quy định về mức lương

cho cán bộ công nhân viên và những quy định tiền lương của nhà nước. Ngoài ra, phòng tổ

chức còn dự toán chi phí tiền ăn ca, các kho n tiền thư ng …

Xơy d ng d toán chi phí hƠnh chính: các chi phí hành chính tương đối đa d ng,

nhiều kho n mục. Việc xây dựng chi phí hành chính hiện nay t i Công ty Việt Hà chỉ mang

tính chất tương đối, dựa vào chi phí phát sinh năm trước là chủ yếu.

d) Các doanh thu, chi phí khác và tổng hợp dự toán

Các kho n thu nhập và chi phí khác bao: chi tiền đầu tư mua sắm tài s n, chi tiền phục

vụ triển khai các dự án, thu tiền lãi liên doanh, thu tiền cổ tức,… hiện nay không được xây

dựng dự báo một cách cụ thể mà chỉ ước lượng tương đối những kho n chính theo những

thông tin, kế ho ch đầu tư của Công ty. Phòng tài chính kế toán chỉ xây dựng b ng tổng hợp

tình hình thực hiện các dự án cho thấy một phần kế ho ch chi tiền trong công tác triển khai các dự án đầu tư. Tổng hợp d toán

Căn cứ vào các báo cáo dự toán do những đơn vị, bộ phận cung cấp, phòng tài chính

sẽ lên các kế ho ch s n xuất kinh doanh nói chung cũng như kế ho ch thu chi tiền mặt nói 16

riêng. Kế ho ch ngân sách tiền mặt t i Công ty Việt Hà được thực hiện theo phương pháp lịch thu chi. 2.3.1.2.

Kiểm soát thu, chi tiền mặt

a) Kiểm soát thu tiền mặt

Phương thức thu tiền đối với khách hàng mua bia là thanh toán ngay và trực tiếp bằng

tiền mặt. Do đó việc kiểm soát thu tiền mua bia tương đối đơn gi n thông qua báo cáo tình hình tiêu thụ bia.

Đối với s n phẩm nước Opal, do có chính sách bán chịu nên ngoài báo cáo tiêu thụ

nước, nhà máy nước ph i lập báo cáo chi tiết công nợ của các khách hàng.

b) Kiểm soát chi tiền mặt

Việc kiểm soát chi tiền được thực hiện đối với hai đối tượng gồm:

- Kiểm soát chi tiền thực tế qua báo cáo tình hình thực hiện kế ho ch s n xuất, kế

ho ch chi phí t i từng bộ phận.

- Theo dõi việc thanh toán đối với những nhà cung cấp quan trọng. 2.3.1.3.

Quản lý tiền mặt tồn trữ và bảo đảm nhu cầu tiền mặt

Công ty Việt Hà không xây dựng mô hình tính mức tồn trữ tiền mặt tối ưu. Việc qu n

lý tiền mặt tồn trữ bao gồm tiền mặt tồn quỹ và tiền gửi ngân hàng được quy định trong quy

chế qu n lý tài chính của Công ty. Theo quy định: số dư tiền mặt tồn quỹ vượt quá 300 triệu

đồng khi không có kế ho ch chi và ý kiến của lãnh đ o; lượng tiền mặt trong tài kho n ngân

hàng tối thiểu ph i duy trì mức 5 tỷ đồng.

Việc qu n lý tổng lượng tiền mặt tồn trữ và b o đ m nhu cầu tiền mặt do kế toán thanh

toán tiền gửi ngân hàng thực hiện. Hàng tháng, kế toán ph i lập báo cáo tiền mặt tồn trữ và

tình hình các kho n đầu tư, kho n vay ngắn h n. Khác với đầu tư tài chính dài h n, các công

cụ tài chính ngắn h n mà Công ty sử dụng tương đối đơn gi n chủ yếu là các kho n tiền gửi,

kho n vay có kỳ h n với lãi suất thấp và an toàn. 2.3.1.4.

Đánh giá, kiểm soát hoạt động quản trị tiền mặt

Công tác kiểm soát, đánh giá ho t động qu n trị tiền mặt t i Công ty Việt Hà do phòng

tài chính kế toán của thực hiện. Ba nội dung chính của công tác đánh giá, kiểm soát ho t động qu n trị tiền mặt là:

- Đánh giá tình hình thực hiện kế ho ch dự toán tiền mặt

- Tính toán và phân tích những chỉ tiêu trong công tác qu n trị tiền mặt

- Đưa ra những điều chỉnh trong ho t động qu n trị tiền mặt. 2.3.2.

Phân tích ho t đ ng qu n tr ti n m t t i Công ty Vi t HƠ 2.3.2.1.

Phân tích công tác dự báo tiền mặt

Do Công ty Việt Hà không xây dựng kế ho ch đầy đủ các kho n thu chi trong ho t

động của Công ty, nên để phân tích, so sánh số liệu tổng hợp thực tế thu chi với kế ho ch là

không tương ứng. Trong nội dung này, luận văn chỉ phân tích hai chỉ tiêu chính là s n lượng

tiêu thụ s n phẩm Bia hơi Việt Hà và nước tinh khiết Opal. 17

S n lượng tiêu thụ nước Opal với số lượng tương đối nhỏ, việc tiêu thụ qua các năm

cũng không biến động lớn. Do đó, việc xây dựng kế ho ch s n lượng tiêu thụ s n phẩm nước

tinh khiết Opal khá đơn gi n và tương đối chính xác.

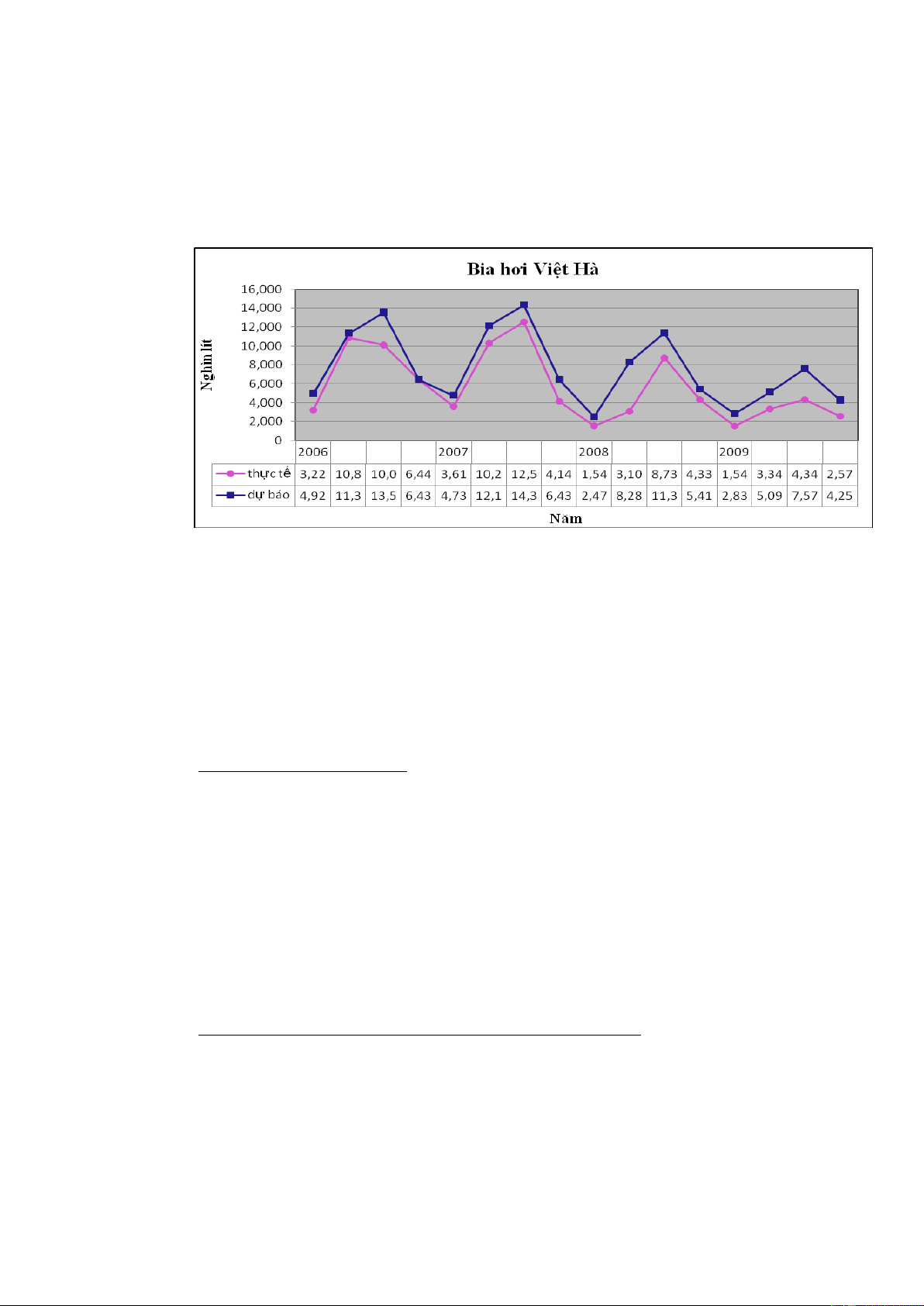

Hình 2.8: Phân tích dự báo sản lượng

Nước tinh khiết Opal, Bia hơi Việt Hà 2006 -2009

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

Còn đối với s n phẩm bia hơi Việt Hà, do đặc điểm s n phẩm tiêu thụ với số lượng

lớn, lượng tiêu thụ l i phụ thuộc nhiều vào tình hình th i tiết, nên việc dự báo s n lượng tiêu

thụ s n phẩm bia hơi Việt Hà cũng phức t p hơn. Với phương pháp dự báo như hiện nay số

lượng dự báo có nhiều sai lệch so với thực tế. B i ho t động tiêu thụ bia hơi Việt Hà là ho t

động chính của Công ty, nên sự sai lệch trong dự báo s n lượng sẽ tác động đến nhiều chỉ tiêu dự báo khác. 2.3.2.2.

Tồn trữ tiền mặt và khả năng cân đối nhu cầu tiền mặt

a) Phân tích tồn trữ tiền mặt

Từ b ng số liệu, ta thấy kết qu tồn trữ tiền mặt t i các th i điểm cuối quý, cuối năm

khá bất ổn. Tồn trữ tiền mặt có th i điểm rất thấp, ngược l i có những th i điểm mà tồn trữ

tiền mặt l i cao và không đ m b o theo yêu cầu tồn trữ.

Phân tích số liệu tiền mặt từ ho t động đầu tư ngắn h n của Công ty, dòng tiền từ ho t

động đầu tư ngắn h n khá linh ho t tuỳ vào tình hình tồn trữ tiền mặt của Công ty. Tuy nhiên,

các kho n đầu tư tài chính ngắn h n của Công ty chủ yếu là việc chuyển tiền gửi ngân hàng

vào các kho n tiền gửi có kỳ h n ngắn h n khác nhau. Mặc dù tính thanh kho n của những

kho n đầu tư này rất cao, có thể nhanh chóng chuyển đổi về kho n tiền thanh toán nhưng lãi suất đầu tư thấp.

b) Phân tích biến động thu chi trong các lĩnh vực ho t động

Về tổng quan ta có thể thấy tổng lưu chuyển tiền thuần qua các năm 2006 đến 2009 có

nhiều biến động. So sánh giữa các lĩnh vực ho t động, ho t động s n xuất kinh doanh trong c

bốn năm đều thiếu hụt tiền thanh toán trong khi đó ho t động đầu tư là ho t động chính mang

l i nguồn tiền cho Công ty.

Phân tích theo chiều ngang: 18

- Lưu chuyển tiền trong lĩnh vực SXKD: dòng thu tiền năm 2007 tăng so với 2006,

đến 2008 và 2009 thì dòng thu tiền gi m, những thay đổi này là hợp lý theo diễn

biến kinh doanh. Tổng chi trong lĩnh vực ho t động s n xuất kinh doanh 2006 -

2008 có gi m nhưng lượng gi m không đáng kể, cho đến năm 2009 mới gi m

nhiều do ho t động SXKD đã đi vào ổn định. Cân đối thu chi âm cho thấy tổng thu

không đ m b o nguồn tiền cung cấp cho chi tiền.

- Đối với ho t động đầu tư: lưu chuyển tiền trong ho t động đầu tư dương; chủ yếu

do thu tiền từ lãi cho vay, cổ tức và lợi nhuận được chia; thể hiện sự hiệu qu tiền

mặt trong ho t động đầu tư.

- Thu chi ho t động tài chính tương đối nhỏ, chênh lệch thu chi l i lớn và diễn biến

năm 2007, 2008 có xu hướng tăng cho thấy sự h n hẹp dần về nguồn thu tài chính

trong khi chi tài chính l i tăng đáng kể. Riêng năm 2009, thu tiền lĩnh vực tài chính

cao nh kho n tiền b n quyền nhãn hiệu nhận được.

Phân tích theo chiều dọc: cơ cấu thu chi tiền có sự gia tăng của ho t động đầu tư

nhưng thu chi ho t động s n xuất kinh doanh vẫn chiếm tỷ trọng tương đối. Cơ cấu tỷ trọng

này là hợp lý với tình hình ho t động của Công ty.

Bảng 2.13: Bảng phân tích lưu chuyển tiền tệ trong các lĩnh vực

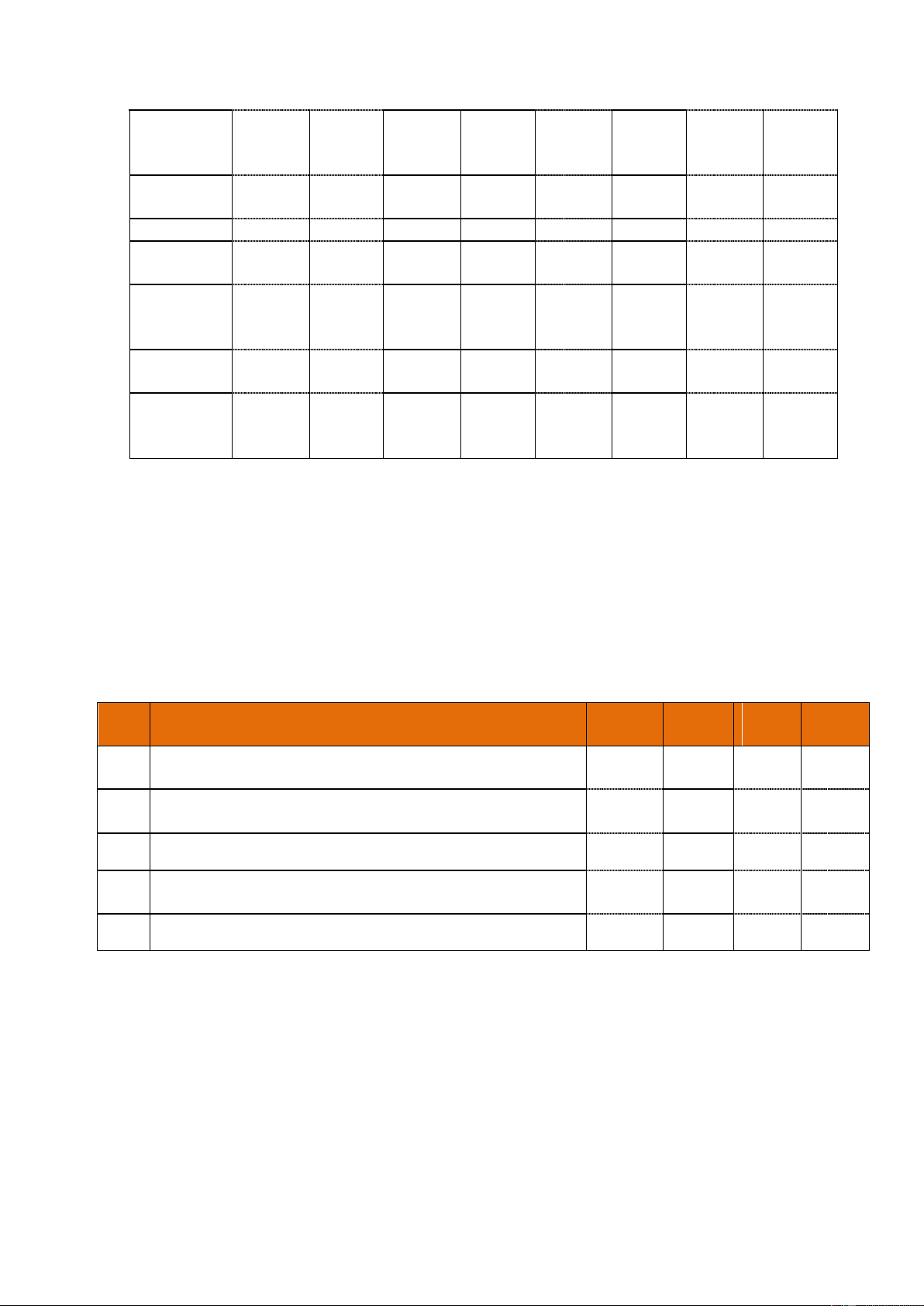

tại Công ty Việt Hà 2006 – 2009 Năm 2006 Năm 2007 Năm 2008 Năm 2009 Ch tiêu Giá tr Tỷ Giá tr Tỷ Giá tr Tỷ Giá tr Tỷ (triệu trọng (triệu trọng (triệu trọng (triệu trọng đồng) (%) đồng) (%) đồng) (%) đồng) (%) I. Ho t đ ng SXKD 1. Thu 167.544

50,4% 180.955 41,7% 167.420 37,7% 101.674 56,3% - - - - 2. Chi 66,4% 49,1% 48,7% 63,2% 222.520 218.781 208.759 121.122 3. Lưu chuyển -54.976 -37.827 -41.339 -19.448 tiền thuần II. Ho t đ ng đ u t 1. Thu 129.973

39,1% 250.825 57,7% 274.620 61,8% 74.860 41,5% - - - 2. Chi 33,3% 49,4% 49,2% -70.436 36,7% 111.707 220.008 210.953 3. Lưu chuyển 18.266 30.817 63.667 4.424 tiền thuần III. Ho t đ ng tài chính 1. Thu 35.108 10,6% 2.567 0,6% 1.989 0,4% 3.996 2,2% 2. Chi -782 0,2% -6.585 1,5% -9.249 2,2% -229 0.1% 19 3. Lưu chuyển 34.326 -4.018 -7.260 3.767 tiền thuần IV. Tổng c ng 1. Thu

332.625 100,0% 434.347 100,0% 444.029 100,0% 180.530 100,0% - - - - 2. Chi 100,0% 100,0% 100,0% 100,0% 335.009 445.374 428.960 191.787 3. Lưu chuyển -2.384 -11.027 15.069 -11.257 tiền thuần V. Ti n tồn đ u kỳ 14.300 11.916 889 15.957 VI. Ti n tồn cu i 11.916 889 15.957 4.700 kỳ

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà 2.3.2.3.

Phân tích khả năng thanh khoản

Ch s thanh kho n, nhìn vào b ng số liệu, ta nhận xét rằng trong ba năm 2006 –

2009, Công ty Việt Hà đang có số dư thanh kho n khá cao. Và mặc dù ngân lưu ròng năm

2006, 2007 và 2009 là âm nhưng chỉ số thanh kho n vẫn luôn lớn hơn 1. Đó là dấu hiệu cho

thấy Công ty Việt Hà có kh năng chi tr nợ vay tốt. Tuy nhiên số dư thanh kho n và chỉ số

thanh kho n cao một mặt cho thấy sự an toàn trong chi tr nhưng mặt khác cũng thể hiện sự

lãng phí nguồn tiền mặt của Công ty.

Bảng 2.14: Chỉ số thanh khoản Công ty Việt Hà 2006 - 2009 Năm Năm Năm Năm STT Ch tiêu 2006 2007 2008 2009

Tiền mặt và các kho n tương đương tiền đầu kỳ (triệu 1 đồng) 101.479 91.095 56.114 24.957

Vay ngắn h n, nợ dài h n đến h n tr đầu kỳ (triệu 2 đồng) 32.951 44.646 33.245 16.647 3

Số dư thanh kho n đầu kỳ (triệu đồng) 68.528 46.450 22.870 8.310

Ngân lưu ròng từ ho t động kinh doanh trong kỳ (triệu 4 đồng) -11.610 -5.121 23.842 -2.484 5 Ch s thanh kho n (l n) 2,727 1,926 2,405 1,350

Nguồn : Tổng hợp từ báo cáo phòng tài chính – Công ty Việt Hà

Kỳ luơn chuyển ti n m t

Nhìn về tổng thể ta nhận xét rằng Công ty Việt Hà có chu kỳ kinh doanh tương đối

ngắn, số ngày tồn kho chiếm hầu hết chu kỳ còn số ngày thu tiền rất ngắn. Những thay đổi bất

thư ng của các chỉ số ngày tồn kho, số ngày thu tiền và số ngày tr tiền giai đo n 2006 – 2009

là do sự biến động ho t động SXKD của Công ty.

Đánh giá về kỳ luân chuyển tiền mặt của Công ty năm 2006 – 2008, ta thấy hai giai

đo n. Các năm 2005 đến 2007, ho t động s n xuất kinh doanh có nhiều biến động khiến cho

kỳ luân chuyển tiền mặt tăng cao. Từ năm 2008, 2009 mặc dù kỳ luân chuyển tiền mặt đã 20

Tài liệu liên quan:

-

Tồn Tại Xã Hội và Ý Thức Xã Hội: Phân Tích và Quan Hệ Biện Chứng

69 35 -

Nghiên cứu đề tài phát triển bền vững ở địa phương | Môn quản trị kinh doanh quốc tế

215 108 -

Tài liệu thẩm định giá doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

530 265 -

Bài phân tích tác động của môi trường kinh doanh lên năng suất của doanh nghiệp vừa và nhỏ

264 132 -

Đề cương học tập môn quản trị kinh doanh quốc tế

610 305