Tiểu luận "Tình hình cơ bản và quy trình luân chuyển chứng từ hàng tồn kho của công ty cổ phần thương mại, sản xuất và xuất nhập khẩu Hưng Thịnh"

Tiểu luận "Tình hình cơ bản và quy trình luân chuyển chứng từ hàng tồn kho của công ty cổ phần thương mại, sản xuất và xuất nhập khẩu Hưng Thịnh" của Học viện Nông nghiệp Việt Nam giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao.

Môn: Báo cáo thực tập (BCTT-2021) 28 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

Thực tập giáo tình 1 Nhóm 36

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH BÁO CÁO

THỰC TẬP GIÁO TRÌNH I

ĐỀ TÀI: TÌNH HÌNH CƠ BẢN VÀ QUY TRÌNH LUÂN CHUYỂN

CHỨNG TỪ HÀNG TỒN KHO CỦA CÔNG TY CỔ PHẦN THƯƠNG

MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH.

Nhóm thực hiện: 36 – K64KEC Họ tên

Mã sinh viên

Bùi Thị Thu Hằng 641491 Trưởng nhóm

Lã Đức Huy 642607

Triệu Thị Hồng Lưu 645713

Đinh Khánh Duy 640678

Giảng viên hướng dẫn: ThS. Vũ Thị Hải

Chuyên ngành: Kế Toán

Hà Nội - 2021 Page | 1

Thực tập giáo tình 1 Nhóm 36 Mục Lục

LỜI CẢM ƠN ............................................................................................................ 3

DANH MỤC VIẾT TẮT ............................................................................................4

DANH MỤC BẢNG BIỂU ....................................................................................... 5

PHẦN I: MỞ ĐẦU .................................................................................................... 6

1.1 Đặt vấn đề ............................................................................................................ 6

1.2 Mục tiêu nghiên cứu ............................................................................................ 7

1.3 Đối tượng và phạm vi nghiên cứu ....................................................................... 7

1.4 Phương pháp nghiên cứu ..................................................................................... 7

1.4.1 Phương pháp thu thập số liệu ........................................................................ 7

1.4.2 Phương pháp phân tích và xử lý số liệu ........................................................ 8

PHẦN II: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN ........................................ 9

2.1 Giới thiệu tổng quát về công ty ........................................................................... 9

2.1.1 Giới thiệu chung về doanh nghiệp .................................................................... 9

2.1.2 Quá trình hình thành và phát triển ................................................................. 9

2.1.3 Đặc điểm sản xuất kinh doanh của công ty ................................................. 10

2.1.4 Cơ cấu bộ máy tổ chức của công ty ............................................................... 11

2.1.5 Cơ cấu bộ máy kế toán của công ty ............................................................. 13

2.2 Đặc điểm tổ chức hoạt động của công ty .............................................................. 19

2.2.1. Đặc điểm về lao động ..................................................................................... 19

2.2.2 Đặc điểm về tài sản, nguồn vốn của công ty ................................................... 20

2.2.3 Đặc điểm kết quả sản xuất kinh doanh của công ty ........................................ 25

2.2.4 Luân chuyển chứng từ Hàng tồn kho .............................................................. 29

2.3 Phân tích ma trận SWOT tại công ty..................................................................... 37

PHẦN III : KẾT LUẬN .......................................................................................... 39

3.1 Kết luận ................................................................................................................. 39

3.2 Kiến nghị ............................................................................................................... 40 Page | 2

Thực tập giáo tình 1 Nhóm 36

LỜI CẢM ƠN

Quá trình thực tập giáo trình từ ngày 22/11 năm 2021 đến ngày 12/12 năm

2021 là khoảng thời gian quý giá để chúng em có thể học hỏi và áp dụng những

kiến thức lý thuyết đã được học với thực tế làm việc ở doanh nghiệp. Bài báo cáo

của chúng em có thể chưa thực sự xuất sắc nhưng đó là sản phẩm của sự nỗ lực và

cố gắng của các thành viên trong nhóm, rất mong nhận được sự góp ý từ quý thầy cô.

Trước tiên chúng em xin gửi lời cảm ơn sâu sắc đến Ban giám đốc Học viện

Nông nghiệp Việt Nam, các thầy cô trong khoa Kế toán và Quản trị kinh doanh nói

chung và các thầy cô trong bộ môn Kế toán đã tận tình giảng dạy, truyền đạt kiến

thức cho chúng em trong thời gian qua và tạo điều kiện thuận lợi cho chúng em

trong suốt quá trình thực tập tại công ty. Đặc biệt, chúng em xin gửi lời cảm ơn

chân thành nhất tới cô TS. Vũ Thị Hải, người đã dành nhiều thời gian cho chúng

em, luôn tận tình, chỉ bảo chúng em trong suốt thời gian thực tập và hoàn thành báo cáo.

Chúng em cũng xin gửi lời cảm ơn chân thành đến ban lãnh đạo cùng toàn

thể cán bộ, công nhân viên CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT

VÀ XUẤT NHẬP KHẨU HƯNG THỊNH đã tạo điều kiện thuận lợi cho chúng em

tìm hiểu, nghiên cứu và hoàn thành báo cáo.

Một lần nữa chúng em xin kính chúc thầy, cô cùng ban lãnh đạo CÔNG TY

CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG

THỊNH sức khỏe dồi dào và đạt được nhiều thành công.

Chúng em xin chân thành cảm ơn!

Hà Nội, ngày tháng năm 2021 Nhóm trưởng Page | 3

Thực tập giáo tình 1 Nhóm 36

Bùi Thị Thu Hằng

DANH MỤC VIẾT TẮT XDT Doanh thu LN Lợi nhuận CP Chi phí CSH Chủ sở hữu NV Nguồn vốn BCTC Báo cáo tài chính NVL Nguyên vật liệu TSND Tài sản ngắn hạn TSDH Tài sản dài hạn Page | 4

Thực tập giáo tình 1 Nhóm 36

DANH MỤC BẢNG BIỂU Cơ Sơ

cấu tổ chức bộ máy quản lý của đồ 2.1 công ty Sơ đồ 2.2

Tổ chức bộ máy kế toán của công ty Sơ Sơ

đồ ghi chép theo hình thức nhật ký đồ 2.3 chung Bảng 2.1

Tình hình lao động của công ty Biểu đồ 2.1

Tỷ lệ lao động theo trình độ học vấn Bảng

Tình hình tài sản của công ty từ năm 2.2. 2018 đến 2020 Bảng

Tình hình nguồn vốn của công ty từ 2.3 năm 2018 đến 2020 Biến Biểu đồ

động nguồn vốn của công ty qua 2.4 3 năm

Tình hình hoạt động kinh doanh của Bảng 2.2.3

công ty giai đoạn 2018 – 2020. Sơ đồ 2.4

Luân chuyển chứng từ hàng tồn kho Sơ đồ 2.5

Quy trình tổ chức Phiếu nhập kho Sơ đồ 2.6

Quy trình tổ chức Phiếu xuất kho

PHẦN I: MỞ ĐẦU Page | 5

Thực tập giáo tình 1 Nhóm 36

1.1 Đặt vấn đề :

Doanh nghiệp có vị trí đặc biệt quan trọng trong nền kinh tế, những năm gần

đây, hoạt động doanh nghiệp đã có những bước phát triển đột biến trong lĩnh vực

khai thác cung cấp vật tư ngành đá cho lĩnh vực xây dựng từ năm 2009 đến nay,

giải quyết các nhu cầu việc làm cho người lao động.

Sự phát triển mạnh lên của thị trường xây dựng, các sản phẩm dịch vụ đi kèm

đang trên đà phát triển. Đã qua 12 năm trong lĩnh vực này, công ty đã đáp ứng

nguồn cung cấp cho thị trường xây dựng trong cả nước ngày càng được nhiều đối

tác và khách hàng tín nhiệm. Từ lợi thế đó công ty tiếp tục vươn mình mạnh mẽ

nâng tầm theo xu thế tạo nên đấu ấn phát triển mạnh mẽ trong ngành xây dựng trong cả nước.

Vớt tất cả lý do trên, nhóm 36 chúng em lựa chọn điểm đến thực tập của mình

là CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU

HƯNG THỊNH. Đây là một công ty hoạt động lĩnh vực xuất nhập khẩu, và gia

công các sản phẩm đá: Granite, Marble, Nhân tạo, Thạch Anh,… được khai thác

trong nước và nhập khẩu dưới dạng thành phẩm/ bán thành phẩm/ đá quy cách/ đá

cắt theo yêu cầu. Nhằm tìm hiểu về công ty cũng như hoạt động kinh doanh của các

doanh nghiệp trong đợt thực tập này, nhóm 36 chúng em thực hiện đề tài:

“Tìm hiểu tình hình cơ bản và luân chuyển chứng từ Hàng tồn kho của

CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU

HƯNG THỊNH ” Page | 6

Thực tập giáo tình 1 Nhóm 36

1.2 Mục tiêu nghiên cứu :

- Mục đích chính của đề tài là việc tìm hiểu và phân tích kết

quả hoạt động sản xuất kinh doanh của “ CÔNG TY CỔ PHẦN

THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH ”

- Tình hình nhân sự, sơ đồ cơ cấu bộ máy tổ chức của doanh nghiệp

- Phân tích báo cáo tài chính doanh nghiệp qua 3 năm gần đây (từ năm 2018 – 2020).

- Đánh giá thực trạng tài sản, nguồn vốn, và lao động của doanh nghiệp

- Tìm hiểu luân chuyển chứng từ Hàng tồn kho của doanh nghiệp.

- Phân tích các điểm mạnh, điểm yếu, cơ hội và thách thức về

tình hình hoạt động tài chính của doanh nghiệp. Từ đó đưa ra

giải pháp để nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp.

1.3 Đối tượng và phạm vi nghiên cứu :

- Đối tượng được nghiên cứu chủ yếu là các chỉ tiêu trên báo

cáo kết quả hoạt động kinh doanh. Bên cạnh đó, tập trung

phân tích báo cáo và luân chuyển chứng từ Hàng tồn kho với

kết hợp sử dụng các chỉ số hoạt động của công ty.

- Phạm vi không gian: tại CÔNG TY CỔ PHẦN THƯƠNG MẠI,

SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH.

- Phạm vi thời gian: Từ ngày 22/11/2021 đến ngày 12/12/2021. Page | 7

Thực tập giáo tình 1 Nhóm 36

- Phạm vi nội dung: Tình hình hoạt động sản xuất kinh doanh của doanh nghiệp.

1.4 Phương pháp nghiên cứu :

1.4.1 Phương pháp thu thập số liệu :

- Thu thập số liệu thứ cấp:

Số liệu được sử dụng trong báo cáo là số liệu thứ cấp được thu thập từ các báo

cáo tài chính của Doanh nghiệp từ năm 2018 đến năm 2020, một số mẫu chứng từ

kế toán hàng tồn kho của doanh nghiệp, do chính kế toán trưởng của doanh nghiệp

cung cấp. Ngoài ra còn có những thông tin số liệu được tham khảo từ các trang báo có độ chính xác cao.

1.4.2 Phương pháp phân tích và xử lý số liệu :

❖ Phương pháp xử lý số liệu: Sử dụng phần mềm Excel để xử lý

số liệu nhằm đưa ra các con số để so sánh, nhận xét sự

chênh lệch, xu hướng biến động trong năm 3 năm 2018 – 2020.

❖ Phương pháp phân tích số liệu: Bài báo cáo sử dụng hai phương pháp thông kê:

- Thống kê mô tả: Là phương pháp dùng để thống kê số tuyệt

đối, số tương đối, tốc độ phát triển bình quân để so sánh,

phân tích, tính toán các chỉ tiêu, các số liệu của công ty và từ

đó rút ra các nhận xét, đề xuất giải pháp phù hợp.

- Thống kê so sánh: Là phương pháp được sử dụng để phân

tích đánh giá kết quả, xác định những biến động và xu hướng

biến động của các chỉ tiêu phân tích trong các năm. Thông

qua việc so sánh số tuyệt đối và số tương đối để cho thấy Page | 8

Thực tập giáo tình 1 Nhóm 36

tình hình biến động cũng như hiệu quả hoạt động của doanh nghiệp.

PHẦN II: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

2.1 Giới thiệu tổng quát về công ty :

2.1.1 Giới thiệu chung về công ty:

1. Tên doanh nghiệp: CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN

XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH

2. Mã số thuế: 0104126141 3. Ngày cấp: 24/08/2009

4. Nơi đăng ký quản lý: Chi cục Thuế Quận Bắc Từ Liêm, Hà Nội.

5. Địa chỉ: Tầng 1, Số nhà 54B, tổ 9, đường Hoàng Công Chất,

Phường Phú Diễn, Quận Bắc Từ Liêm, Hà Nội. Page | 9

Thực tập giáo tình 1 Nhóm 36

6. Chủ sở hữu: Nguyễn Việt Hùng

7. Ngành nghề chính : Buôn bán vật liệu, thiết bị lắp đặt khác trong xây dựng.

8. Loại thuế phải nộp : Thuế GTGT, thu nhập doanh nghiệp, thu

nhập cá nhân, thuế môn bài, phí ; lệ phí, xuất nhập khẩu.

2.1.2 Qúa trình hình thành và phát triển :

CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP

KHẨU HƯNG THỊNH được thành lập vào ngày 24/08/2009, sau 12 năm không

ngừng phát triển và mở rộng quy mô công ty đã thể hiện rõ vai trò của mình trong

việc sản xuất và xuất khẩu đá trong nước và ngoài nước. Với hệ thống kho bãi, nhà

máy, hệ thống đại lý phân phối phủ song hầu hết các tỉnh thành trên cả nước. Hiện

nay, thương hiệu đá Hưng Thịnh đã trở thành sản phẩm mũi nhọn của doanh

nghiệp, được ứng dụng rộng rãi ở vô số công trình lớn nhỏ trên toàn quốc. từ trang

trí nội ngoại thất đến các công trình nhà hàng, khách sạn resort, khu trung cư cao

cấp, hội nghị, bảo tàng, … thậm chí là các công trình trọng điểm quốc gia như Hầm

Cù Mông, Trung tâm Hội nghị quốc gia Mỹ Đình, hay Sân bay quốc tế Vân Đồn.

Hoạt động lĩnh vực xuất nhập khẩu, và gia công các sản phẩm đá: Granite, Marble,

Nhân tạo, Thạch Anh…Trụ sở chính tại: Ô số 1, Lô 8, KCN Lai Xá, Kim Chung, Hoài Đức, Hà Nội.

Nhờ định hướng đúng đắn, cũng như hội đủ yếu tố con người –

công nghệ Hưng Thịnh đã nhanh chóng khẳng định vị thế của

mình, trở thành đơn vị uy tín – tin cậy hàng đầu trong lĩnh vực

xuất nhập khẩu và gia công đá tại Việt Nam. Page | 10

Thực tập giáo tình 1 Nhóm 36

Trên đà tăng trưởng, Hưng Thịnh đặt mục tiêu xây dựng hệ thống phân phối phủ

rộng 64 tỉnh thành, cũng như trở thành đơn vị dẫn đầu trong lĩnh vực sản xuất và

phân phối vật liệu xây dựng ở Việt Nam, top 10 Châu Á.

Tính đến đầu năm 2020, doanh nghiệp đã có 4 kho lớn ở Hà

Nội, Ninh Bình, Đà Nẵng và Sài Gòn, có thể cung ứng tới 50% nhu

cầu của thị trường, 20% còn lại ở các nhà phân phối nhỏ lẻ khác.

Có thể nói, đây cũng chính là thế mạnh của Hưng Thịnh, do đặc

thù ngành đá là cần tham khảo trực tiếp mới có thể đánh giá chất

lượng sản phẩm. Đồng thời giao hàng nhanh chóng, đúng yêu cầu

của khách hàng cũng giúp doanh nghiệp có được sự yêu mến của đông đảo khách hàng.

Một số dự án tiêu biểu mà công ty đã hợp tác triển khai như:

Trung tâm lưu ký chứng khoán Việt Nam, Trung tâm hội nghị quốc

tế, Khách sạn Des Arts, Rex Hotel, Golden Silk, biệt thự Nam

Quang, T9 Lotte, văn phòng Expeditor Vincom, BIDV 71 Nguyễn

Chí Thanh, tòa nhà MITEC… và rất nhiều các công trình tầm cỡ khác.

2.1.3 Đặc điểm sản xuất kinh doanh của công ty :

• Công ty cung cấp vật liệu đá tự nhiên là Marble, Granite, Nhân tạo, Thạch

Anh…được khai thác trong nước và nhập khẩu dưới dạng thành phẩm/bán

thành phẩm/đá quy cách/đá cắt theo yêu cầu.

• Dịch vụ gia công/sản xuất đá theo yêu cầu và vật liệu của khách hàng.

• Dịch vụ thi công cho các công trình sử dụng đá tự thiên: Đá ốp lát, tranh đá

ốp tường tivi, bàn đá … Page | 11

Thực tập giáo tình 1 Nhóm 36

• Dịch vụ chăm sóc/bảo dưỡng đá tự nhiên trước và sau thi công.

• Cung cấp vật liệu và thi công hoàn thiện công trình.

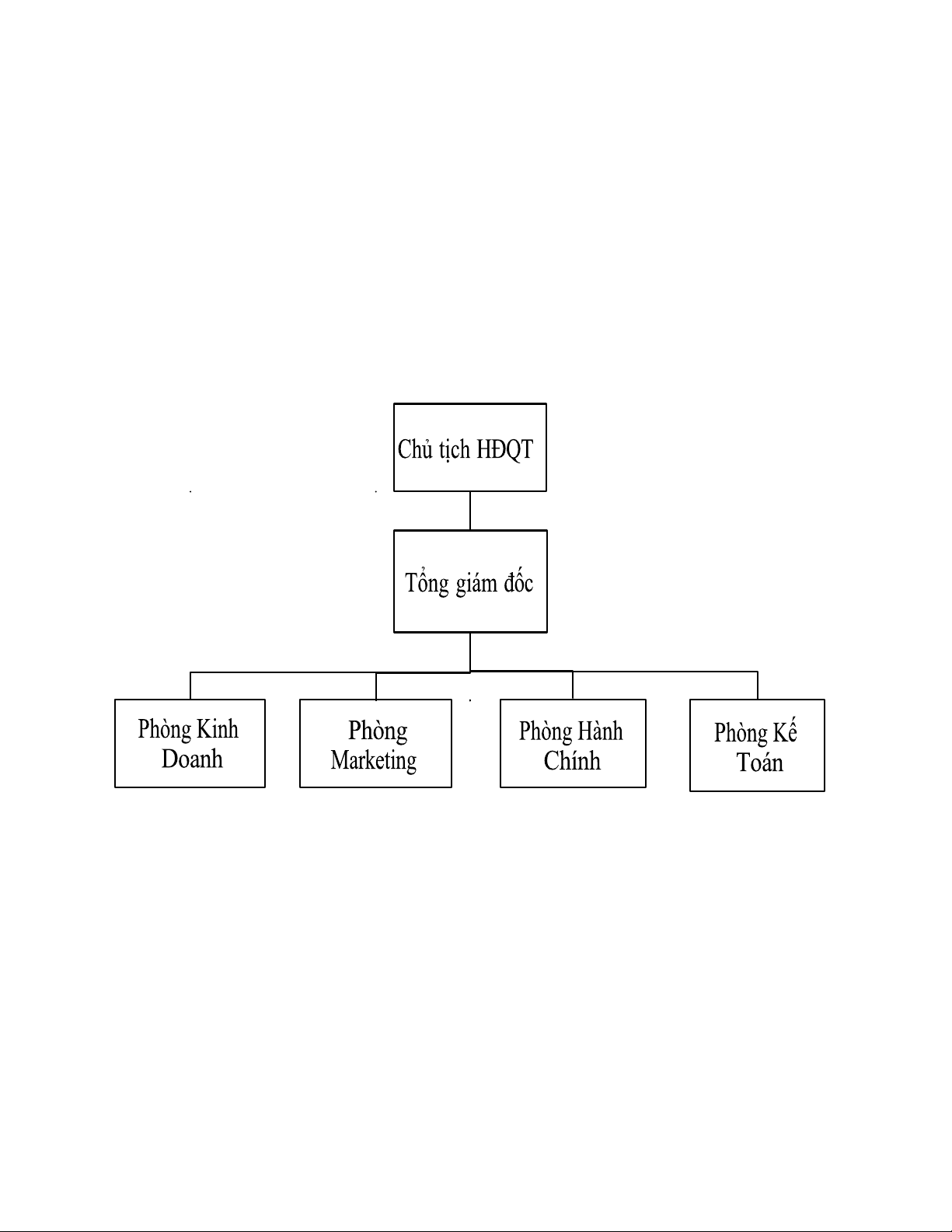

2.1.4 Cơ cấu bộ máy tổ chức của công ty :

Căn cứ vào chức năng nhiêm vụ được giao và cơ chế quản lý nhà nước, Luật

doanh nghiệp, điều lệ công ty cổ phần, sơ đồ tổ chức của CÔNG TY CỔ PHẦN

THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH như sau:

Sơ đồ 2.1: Cơ cấu bộ máy tổ chức quản lý của công ty Trong đó :

- Chủ tịch HĐQT : Là người nắm giữ quyền hành cao nhất trong

hội đồng quản trị, người điều hành hoạt động của hội đồng cổ

đông, cùng với các thành viên trong hội đồng kịp thời ra các quyết

định thuộc thẩm quyền để vận hành công ty, quyết định phương Page | 12

Thực tập giáo tình 1 Nhóm 36

án đầu tư và các dự án đầu tư trong thẩm quyền, giải quyết các vấn đề xảy ra.

- Tổng giám đốc : Là người đai diện cho pháp nhân của Công ty,

do Hội đồng Quản trị quyết định bổ nhiệm hoặc bãi nhiệm. Tổng

Giám đốc Công ty là người điều hành cao nhất trong công ty, chịu

trách nhiệm trước Nhà nước.Là người tổ chức thực hiện các quyết

định của Công ty, điều hành công ty hoạt động, ký kết hợp đồng

nhân danh công ty, quyết định tuyển dụng lao động.

Và các phòng chức năng là :

- Phòng Kinh Doanh : các công tác phân phối thị trường cho sản

phẩm hàng hóa và dịch cho doanh nghiệp, phụ trách chính trong

các công tác nghiên cứu & phát triển sản phẩm, phát triển thị

trường, công tác xây dựng & phát triển mang lưới khách hàng

tiềm năng. Báo cáo kế hoạch thường niên về các hoạt động của

doanh nghiệp, trong đó bao gồm cả những nhiệm vụ, thẩm quyền được giao.

- Phòng Marketing : lên ý tưởng, xây dựng và phát triển thương

hiệu của công ty, tìm hiểu nhu cầu của thị trường tiêu dùng và mở

rộng thị trường, phát triển sản phẩm; sáng tạo và thực hiện các

chiến lược Marketing giúp khách hàng thấu hiểu hơn về sản phẩm,

lĩnh vực kinh doanh của doanh nghiệp.

- Phòng Hành Chính : tiếp nhận và xử lý các công việc nội bộ

trong công ty. Tiếp khách, xử lý các công văn khách hàng gửi tới

Tổ chức hội thảo, hội nghị công ty. Soạn thảo các văn bản Lưu trữ, Page | 13

Thực tập giáo tình 1 Nhóm 36

phát hành văn bản, con dấu có tính chất pháp lý và chịu trách

nhiệm trước ban giám đốc và pháp luật về tính pháp lý.

- Phòng Kế Toán : có nhiệm vụ thực hiện các công tác tài chính kế

toán, quản lý tài sản nguồn vốn, thực hiện kiểm soát chi phí, tiếp

nhận thanh toán hay thúc giục khách hàng tới hạn thanh toán,

thống kê hàng hóa xuất/nhập kho, theo dõi doanh thu, tham mưu,

góp ý hoạt động kinh doanh của công ty.

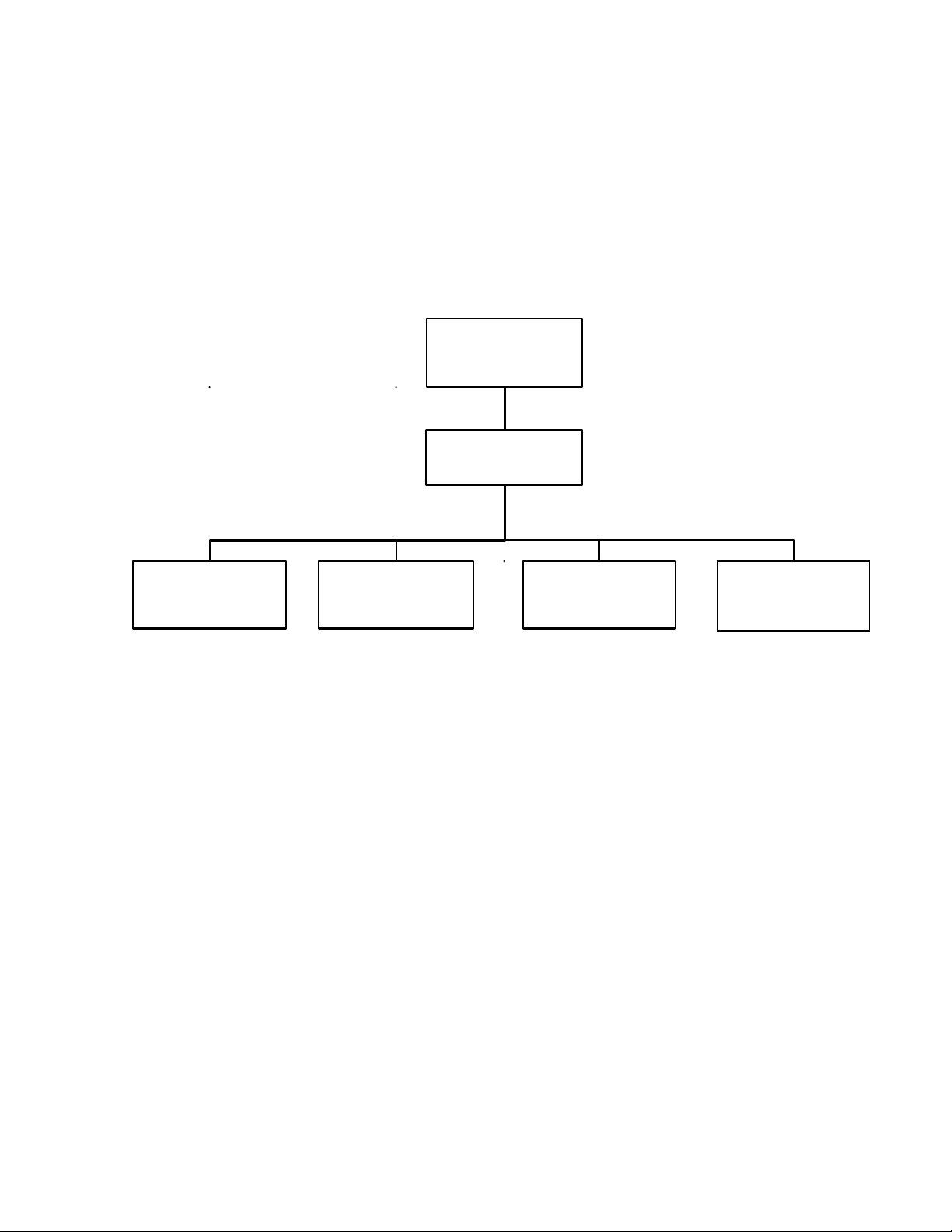

2.1.5 Cơ cấu bộ máy kế toán của công ty :

2.1.5.1 Sơ đồ, chức năng bộ máy kế toán :

Tổ chức bộ máy kế toán tại công ty theo mô hình tập trung. Phòng kế toán của công

ty phải thực hiện tất cả các giai đoạn hạch toán ở mọi phần hành kế toán, lập chứng

từ hoặc thu nhận chứng từ, ghi sổ, xử lý thông tin trên hệ thống báo cáo , phân tích

và tổng hợp các đơn vị.

Ưu điểm: Đảm bảo sự tập trung thống nhất chặt chẽ trong việc chỉ đạo công tác

kế toán, giúp công ty kiểm tra, tổ chức công tác kế toán gọn nhẹ, tạo điều kiện cho

ứng dụng phần mềm kế toán.

Nhược điểm: Một bộ phận phải đảm nhiệm nhiều chức năng dẫn đến quá tải

trong công việc nên không cung cấp ngay được các dữ liệu cần thiết cho công tác Page | 14

Thực tập giáo tình 1 Nhóm 36

thông tin kế toán trong nội bộ doanh nghiệp. Phòng kế toán Kế toán trưởng Kế Toán Thanh Kế Toán Bán Kế Toán Mua Thủ quỹ Toán Hàng Hàng

Sơ đồ 2.2 : Cơ cấu bộ máy kế toán của công ty

➢ Chức năng, nhiệm vụ của kế toán viên:

- Kế toán trưởng : là người được bổ nhiệm đứng đầu bộ phận

kế toán nói chung của các công ty và là người phụ trách, chỉ

đạo chung. Kế toán trưởng là người hướng dẫn, chỉ đạo, kiểm

tra, điều chỉnh những công việc mà các kế toán viên đã làm sao cho hợp lý nhất.

➢ Chức năng, nhiệm vụ của kế toán viên: Page | 15

Thực tập giáo tình 1 Nhóm 36

- Thủ Qũy : người kiểm soát toàn bộ hoạt động thu chi phát

sinh trong công ty như kiểm tra phiếu Thu, phiếu Chi, ký xác

nhận, giao các liên, tạm ứng,…Thủ quỹ quản lý, lưu trữ toàn

bộ giấy tờ liên quan khác trong quá trình này.

- Kế Toán Thanh Toán : thực hiện việc lập các chứng từ thu,

chi.Đồng thời trực tiếp theo dõi, quản lý, hạch toán kế toán

các giao dịch, các nghiệp vụ kinh tế, tài chính. Liên quan đến

việc sử dụng dòng tiền để thanh toán các đối tượng bên

trong và bên ngoài công ty.

- Kế Toán Bán Hàng : công việc quản lý và ghi chép các

nghiệp vụ liên quan đến bán hàng và tiền – hàng trong khâu

bán hàng, bao gồm: Xuất hóa đơn cho khách hàng; Căn cứ

các chứng từ liên quan đến hoạt động bán hàng để ghi vào

sổ sách kế toán như sổ chi tiết doanh thu, chi phí…, đồng

thời lập các báo cáo bán hàng và những báo cáo liên quan

khác theo yêu cầu quản lý của doanh nghiệp.

- Kế Toán Mua Hàng : rà soát kĩ lưỡng các chứng từ,hợp

đồng,hóa đơn,...tiến hành hạch toán trên phần mềm kế toán.

Tiếp nhận và kiểm tra hóa đơn,chứng từ của hàng hóa về

nhập kho. Tiến hành làm thủ tục cho hàng hóa nhập kho,làm

thủ tục thanh toán; ghi sổ kế toán hoàn thành các chứng từ liên quan.

2.1.5.2.Đặc điểm tổ chức công tác kế toán :

a) Các chế độ chính sách chung : Page | 16

Thực tập giáo tình 1 Nhóm 36

- Chế độ kế toán áp dụng : Hiện nay CÔNG TY CỔ PHẦN

THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH

đang áp dụng chế độ kế toán Việt Nam được ban hành theo

Thông tư số 133/2016/TT-BTC ngày 26/08/2016 của Bộ Tài Chính.

- Đơn vị tiền tệ ghi sổ kế toán : Kỳ kế toán CÔNG TY CỔ PHẦN

THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH

xác định kết quả hoạt động kinh doanh và lập báo cáo tài

chính theo năm. Công ty sử dụng đơn vị tiền tệ trong ghi

chép kế toán: Đồng Việt Nam (VNĐ). Ký hiệu quốc gia: “Đ”,

ký hiệu quốc tế là: “VND”.

- Hình thức kế toán : Ghi sổ theo hình thức Nhật ký chung.

- Phương pháp kê khai thuế GTGT : Theo phương pháp khấu trừ

- Phương pháp kế toán hàng tồn kho : Kê khai thường xuyên

- Phương pháp xác định tiêu thụ sản phẩm : Bán hàng trực

tiếp, gửi bán theo từng đơn hàng.

- Nguyên tắc ghi nhận các khoản tiên lương, tương đương

tiền : Trong các năm nghiệp vụ phát sinh bằng ngoại tệ được

chuyển sang VNĐ thực tế tại ngày phát sinh theo tỷ giá

thông báo của Ngân hàng ngoại thương Việt Nam.

- Nguyên tắc tính thuế :

+ Thuế GTGT hàng xuất khẩu : 0%

+ Thuế GTGT hàng nội địa : 10%

+ Thuế xuất thuế thu nhập doanh nghiệp : 20% các loại thuế

khác theo quy định hiện hành.

b) Tổ chức vận dụng hệ thống tài khoản kế toán : Page | 17

Thực tập giáo tình 1 Nhóm 36

- Hệ thống chứng từ, sổ sách sử dụng: Công ty in hóa đơn

riêng. Công ty thực hiện đầy đủ các quy định của Bộ Tài

chính về việc lập báo cáo tài chính (Bảng cân đối kế

toán(BCĐKT), Báo cáo kết quả hoạt động kinh doanh (BC

KQHĐKD), Thuyết minh báo cáo tài chính).

- Các chứng từ công ty hiện đang sử dụng thường xuyên bao gồm: + Phiếu thu – Phiếu chi

+ Phiếu nhập kho – xuất kho

+ Hóa đơn GTGT mua vào – bán ra

+ Giấy tạm ứng – Giấy thanh toán tạm ứng

+ Bảng cân đối kế toán

+ Bảng báo cáo kết quả hoạt động kinh doanh

+ Bảng lưu chuyển tiền tệ

+ Bảng thuyết minh báo cáo tài chính

c) Hệ thống tài khoản kế toán :

- Hệ thống tài khoản kế toán thống nhất được ban hành theo

thông tư 133/2016/TT-BTC ngày 26 tháng 8 năm 2016 của Bộ Tài Chính.

- Hệ thống báo cáo tài chính (BCTC)

+ Bảng cân đối kế toán

+ Báo cáo kết quả hoạt động kinh doanh

+ Báo cáo luân chuyển tiền tệ

+ Bảng thuyết minh báo cáo tài chính

d) Phương tiện xử lý thông tin kế toán : Page | 18

Thực tập giáo tình 1 Nhóm 36

Hiện tại, Công ty sử dụng phần mềm kế toán để xử lý, nhập số liệu một cách

nhanh chóng, chính xác và lưu trữ dữ liệu của các nghiệp vụ phát sinh cho công ty

cũng như các công ty khách hàng.

2.1.6 Tổ chức hệ thống sổ sách kế toán :

➢ Trình tự ghi chép :

- Hằng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng

tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được

dùng làm căn cứ ghi sổ, xác định tài khoản ghi Nợ, tài khoản

ghi Có để có thể nhập dữ liệu vào máy tính theo các bảng,

biểu được thiết kế sẵn trên phần mềm kế toán.

- Theo quy trình của phần mềm kế toán, các thông tin được tự

động nhập vào sổ kế toán tổng hợp (Sổ cái, …) và các sổ, thẻ

kế toán chi tiết liên quan. Cuối tháng hoặc bất kỳ thời điểm

nào cần thiết, kế toán thực hiện các thao tác khóa sổ (cộng

sổ) và lập BCTC. Việc đối chiếu số liệu tổng hợp và số liệu chi

tiết được thực hiện tự động và luôn đảm bảo chính xác, trung

thực các thông tin đã được nhập trong kỳ.

- Thực hiện các thao tác để in BCTC theo quy định. Kế toán

viên có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và

BCTC sau khi đã in ra giấy.

- Cuối tháng, cuối năm sổ kế toán tổng hợp và sổ kế toán chi

tiết được in ra giấy, đóng thành quyển và thực hiện các thủ

tục pháp lý theo quy định về sổ kế toán ghi tay.

➢ Sơ đồ ghi chép : Page | 19

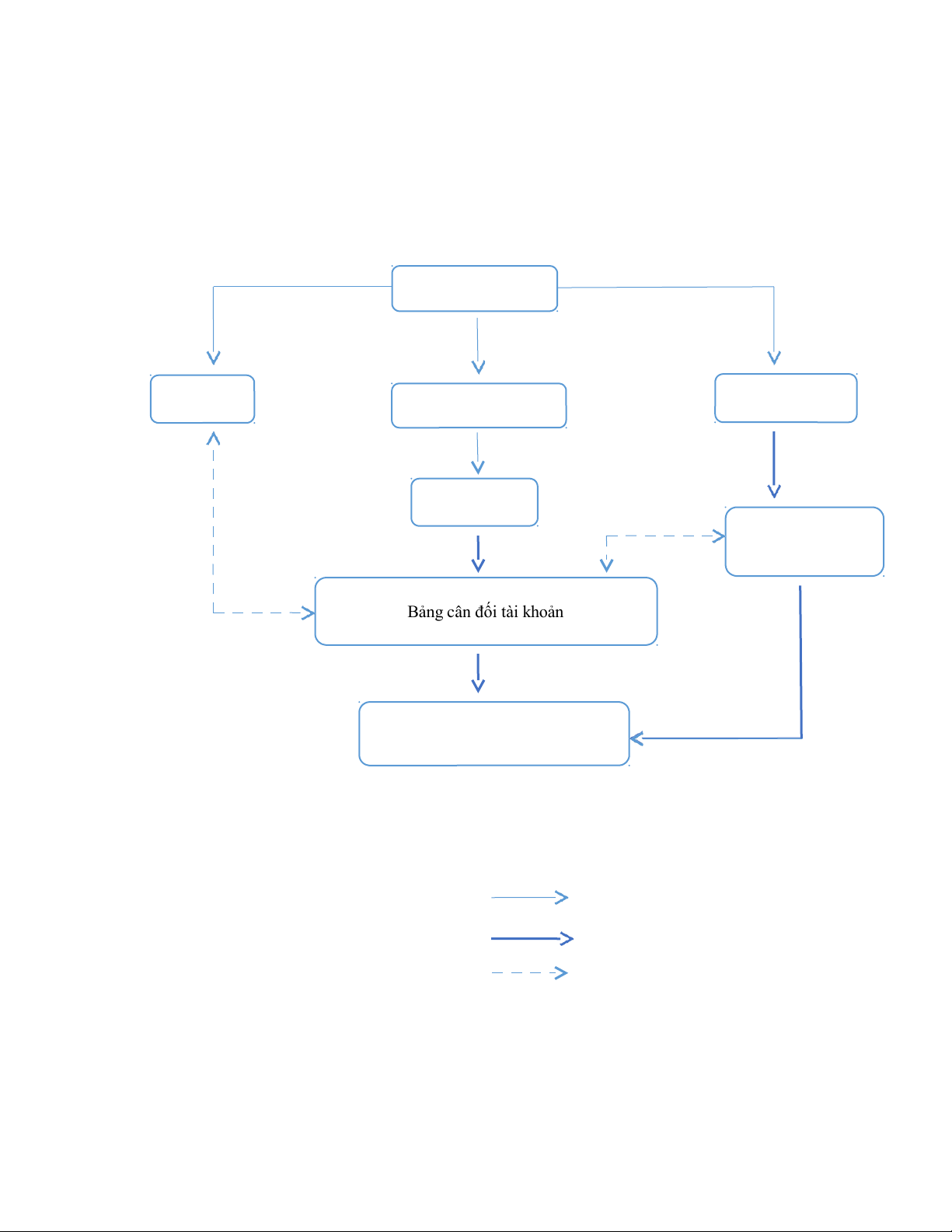

Thực tập giáo tình 1 Nhóm 36 Chứng từ gốc - Sổ quỹ Sổ Sổ nhật ký chung chi tiết Sổ cái Bảng tổng hợp chi tiết

Bảng cân đối tài khoản Báo cáo kế toán

Sơ đồ 2.3 : Sơ đồ ghi chép theo hình thức nhật ký chung

- Nhập số liệu hàng ngày

- In sổ, Báo cáo cuối tháng, cuối năm

- Đối chiếu, kiểm tra

2.2 Đặc điểm tổ chức hoạt động của công ty :

2.2.1. Đặc điểm về lao động : Page | 20

Thực tập giáo tình 1 Nhóm 36

- Chất lượng nguồn lao động là một trong những yếu tố quyết định sự phát

triển của công ty do vậy , công ty luôn đặt mục tiêu xây dựng đội ngũ cán bộ nhân

viên , người lao động lên hàng đầu trong chiến lược phát triển . Tính đến ngày

01/07/2021, toàn công ty có 150 lao động.

Bảng 2.1 Tình hình lao động của công ty Tiêu chí Số lượng Tỷ lệ (%) ( người )

1. Phân loại theo trình độ 150 100%

- Đại học và trên đại học 45 30% - Cao đẳng 27 18% - Trung cấp 12 8%

- Lao động phổ thông 66 44%

2. Phân loại theo giới tính 150 100% - Nam 90 60% - Nữ 60 40% Tổng số 150 100%

❖ Nhận xét :

- Ta có thể thấy, công ty chủ yếu sử dụng ở trình độ lao động phổ thông. Đây

đều là những đối tượng có kinh nghiệm chuyện môn (những đối tượng đi học nghề)

hoặc có thể đáp ứng được khổi lượng cộng việc không đòi hỏi chuyên môn cao và

lao động trí óc nhiều (lao động phổ thông). Việc có ít lao động bậc đại học nhưng

cũng rất cần thiết trong công tác tổ chức bộ máy của công ty. Mặt khác, điều này

còn có thể do lao động bậc đại học đòi hỏi môi trường làm việc cao hơn, mong

muốn đãi ngộ lớn hơn nhưng doanh nghiệp này không đáp ứng được.

- Lao động của doanh nghiệp ngày càng tăng theo sự phát triển của công ty.

Trong đó, 100% là lao động trực tiếp. Tuy không biến động quá nhiều nhưng việc Page | 21

Thực tập giáo tình 1 Nhóm 36

gia tăng thêm lao động của công ty cho thấy quy mô hoạt động của công ty có sự

phát triển. Công ty có thể đã tăng thêm các dịch vụ đi kèm hoặc khách hàng của

công ty dần tăng lên nên dẫn đến việc công nhân/lao động ngày một nhiều hơn.

Lao động theo trình độ học 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% Đại học Cao đẳng Trung cấp Lao động phổ thông

Biểu đồ 2.1 : Tỷ lệ lao động theo trình độ học vấn

- Tại công ty cán bộ nhân viên , người lao động, lực lượng lao

động trực tiếp được trang bị đầy đủ các phương tiện an toàn

và bảo hộ lao động.

- Toàn bộ nhân viên của công ty được tham gia và hướng dẫn

các chế độ về BHXH , BHYT , BHTN theo quy định của pháp

luật.Ngoài ra , tùy lĩnh vực công tác mà nhân viên công ty

còn nhận được phụ cấp liên quan.

- Công ty đã giải quyết việc làm cho lao động với mức thu

nhập ổn định , thực hiện tốt các chế độ chính sách Nhà nước

quy định đối với người lao động và đóng góp đáng kể vào

ngân sách nhà nước.

2.2.2 Đặc điểm về tài sản, nguồn vốn của công ty :

a) Đặc điểm về tài sản của công ty Page | 22

Thực tập giáo tình 1 Nhóm 36 Page | 23

Thực tập giáo tình 1 Nhóm 36

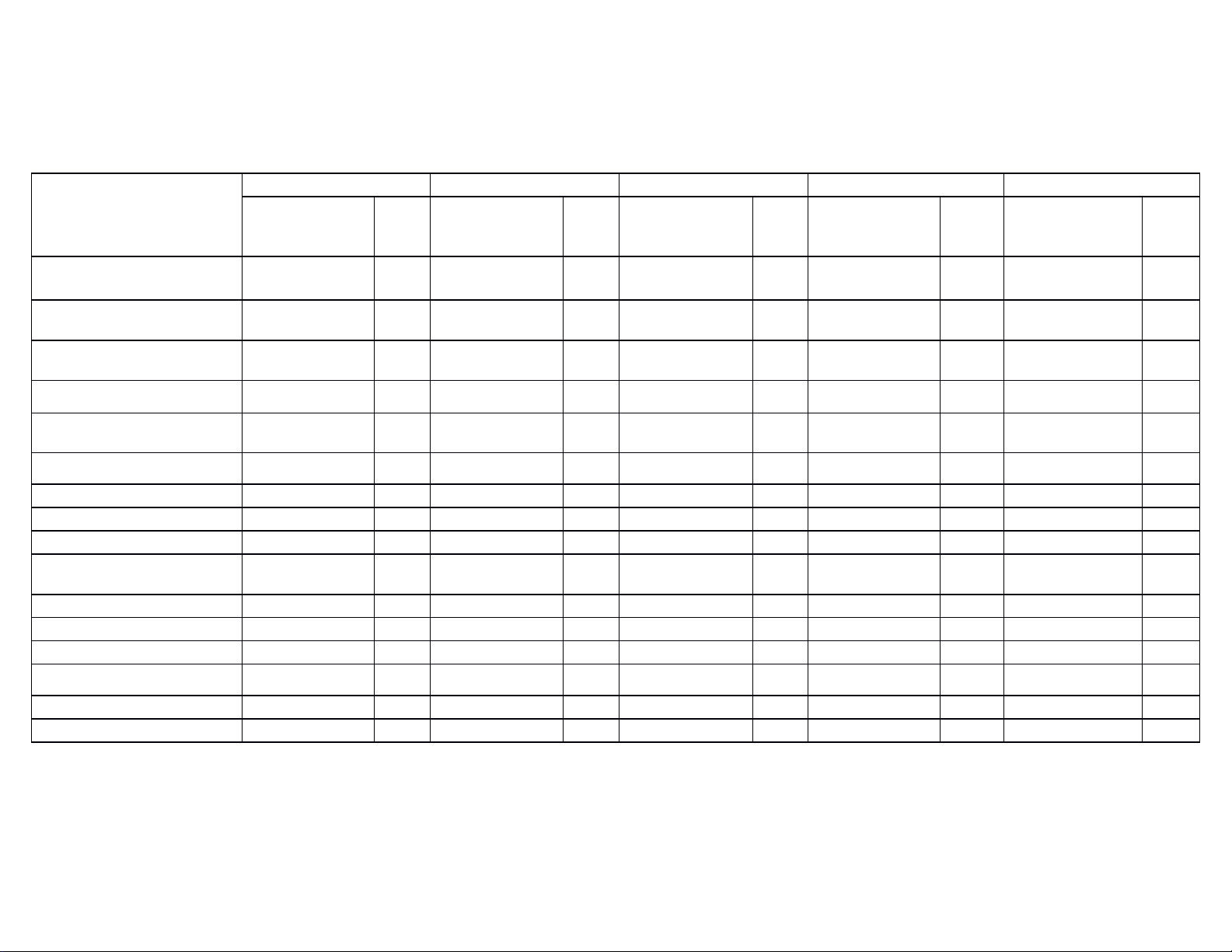

Bảng 2.2 : Tình hình tài sản của công ty từ năm 2018 đến năm 2020 2018 2019 2020 2019/2018 2020/2019 Cơ Cơ Cơ Tài sản Giá trị (đ) cấu Giá trị (đ) cấu Giá trị (đ) cấu +/- (đ) % +/- (đ) % (%) (%) (%)

A. TÀI SẢN NGẮN HẠN 107.720.724.597 94,7 205.475.874.488 89,6 207.585.460.239 65,5 97.755.149.891 90,7 2.109.585.751 1,0

I. Tiền và các khoản tương 4.055.385.069 3,8 1.729.934.939 0,8 1.189.555.066 0,6 (2.325.450.130) 57,3 (540.379.873) 31,2

đương tiền

II. Các khoản phải thu ngắn 62.504.437.847 58,0 79.608.295.336 38,7 112.744.653.033 54,3 17.103.857.489 27,4 33.136.357.697 41,6 hạn 1. Phải thu khách hàng 61.639.237.668 98,6 72.371.229.520 90,9 85.246.777.103 75,6 10.731.991.852 17,4 12.875.547.583 17,8 6006,

2. Trả trước cho người bán 92.744.391 0,1 5.663.284.277 7,1 10.636.063.538 9,4 5.570.539.886 4.972.779.261 87,8 3

3. Phải thu ngắn hạn khác 772.455.788 1,2 1.573.781.539 2,0 16.861.812.392 15,0 801.325.751 103,7 15.288.030.853 971,4

III. Hàng tồn kho 40.278.670.536 37,4 117.071.034.179 57,0 82.437.239.016 39,7 76.792.363.643 190,7

(34.633.795.163) (29,6) 1.Hàng tồn kho 40.278.670.536 100,0 117.071.034.179 100,0 82.437.239.016 100,0 76.792.363.643 190,7

(34.633.795.163) (29,6)

IV. Tài sản ngắn hạn khác 882.231.145 0,8 7.066.610.034 3,4 11214013124 5,4 6.184.378.889 701,0 4.147.403.090 58,7

1. Thuế GTGT được khấu 2246, trừ 279.402.327 31,7 6.556.987.936 92,8 9.964.641.652 88,9 6.277.585.609 3.407.653.716 52,0 8

2. Tài sản ngắn hạn khác 602.828.818 68,3 509.622.098 7,2 1.249.371.472 11,1 (9.3206.720) (15,5) 739.749.374 145,2

B. TÀI SẢN DÀI HẠN 6.025.516.262 5,3 12.741.541.485 5,6 94.558.345.998 34,5 6.716.025.223 111,5 81.816.804.513 642,1

I. Tài sản dài hạn khác 6.025.516.262 100 12.741.541.485 100,0 94.558.345.998 100,0 6.716.025.223 111,5 81.816.804.513 642,1

1. Tài sản dài hạn khác 8.471.670.663 140,6 16.091.024.435 126,3 100.165.642.100 105,9 7.619.353.772 89,9 84.074.617.665 522,5 2, Hao mòn lũy kế (2.446.154.401) -40,6 (3.349.482.950) -26,3 (5.607.296.102) -5,9 (903.328.549) 36,9 (2.257.813.152) 67,4 TỔNG TÀI SẢN 113.746.240.859 100 229.217.415.973 100 317.147.256.644 100 115.471.175.114 101,5 87.929.840.671 38,4

( Nguồn : CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH ) Page | 24

Thực tập giáo tình 1 Nhóm 36

➢ Nhận xét :

Qua bảng 2.2 ta có thể thấy tổng giá trị tài sản của công ty có sự biến động tăng

liên tục qua 3 năm. Năm 2019 tổng giá trị tài sản tăng đột biến 101,5% tương ứng

tăng gần 115 tỷ đồng so với năm 2018. Qua đến năm 2020 tổng giá trị tài sản lại

có tăng nhưng thấp hơn năm trước, đạt 38,4% tương đương với hơn 87 tỷ đồng.

Tốc độ tăng bình quân qua 3 năm là gần 46,3%. Nguyên nhân biến động của tổng

tài sản được lí giải như sau:

- Tài sản ngắn hạn :

Dựa vào cơ cấu của bảng 2.2 ta có thể thấy có sự biến đổi trong 3 năm.

Cụ thể như sau: năm 2018 TSNH chiếm đến 94,7% tương đương với 100

đồng tổng TS thì có đến 94,7% đồng là TSNH. Sang đến năm 2019 TSNH

giảm xuống còn đến 89,6% đồng tương đương giảm 5,1% và đến năm

2020 thì giảm xuống còn là 65,5%.

Trong cơ cấu của TSNH thì các khoản phải thu ngắn hạn và hàng tồn kho

chiếm tỉ trọng lớn. Cụ thể tiền mặt năm 2018 là 4.055.385.069 đồng nhưng đến

năm 2019 đã giảm xuống còn là 1.729.934.939 đồng và đến năm 2020 là

1.189.555.066 đồng. Điều này chứng minh cho việc sử dụng tiền của doanh

nghiệp mang tới một hiệu quả nhất định nào đó. Qua tìm hiểu cho thấy vì là loại

hình doanh nghiệp thương, sản xuất và xuất nhập khẩu nên đa phần khi có khách

hàng đặt hàng thì doanh nghiệp mới dùng tiền để chi trả các khoản phí như:

nguyên vật liệu trực tiếp, công cụ dụng cụ,…phục vụ cho quá trình sản xuất.

Bên cạnh đó qua các năm khoản mục phải thu khách hàng và hàng tồn

kho của doanh nghiệp có sự tăng trưởng mạnh mẽ về giá trị cho thấy sự

tăng lên về quy mô đơn đặt hàng. Nhưng bên cạnh đó việc tăng về nợ phải Page | 25

Thực tập giáo tình 1 Nhóm 36

thu đồng nghĩa với việc doanh nghiệp đang bị chiếm dụng vốn làm tăng tỉ

lệ các khoản nợ xấu, nợ khó đòi và tăng giá trị hàng tồn kho có thể dẫn đến

tình trạng giá trị hàng hóa bị giảm sút.

- Tài sản dài hạn :

Dựa vào bảng 2.2 có thể thấy vì doanh nghiệp hoạt động thương mại,

sản xuất và xuất nhập khẩu nên TSCĐ và TSDH chiếm tỉ trong rất thấp

trong tổng TS năm 2018 và 2019, nhưng năm 2020 thì TSDH tăng lên đến

34,5% tương đương với 94.558.345.998 đồng. Vì đây là mô hình công ty

sản xuất và xuất nhập khẩu nên phải đầu tư mạnh vào máy móc thiết bị và

các tài sản dài hạn khác để hoạt động sản xuất. Cụ thể năm 2018 TSDH

chiếm 5,3% đến năm 2019 tăng lên 5,6% và năm 2020 tiếp tục tăng mạnh lên 34,5%. Năm 2018 Năm 2019 A.Tài sản A.Tài sản dài hạn dài hạn 4.66% B.Tài sản 10.40% B.Tài sản ngắấn hạn ngắấn hạn 95.34% 89.6 Năm 2020 A.Tài sản dài hạn B.Tài sản 34.50% ngắấn hạn 65.50%

( Nguồn : Phòng Kế Toán ) Page | 26

Thực tập giáo tình 1 Nhóm 36 Page | 27

Thực tập giáo tình 1 Nhóm 36

b. Đặc điểm về nguồn vốn của công ty

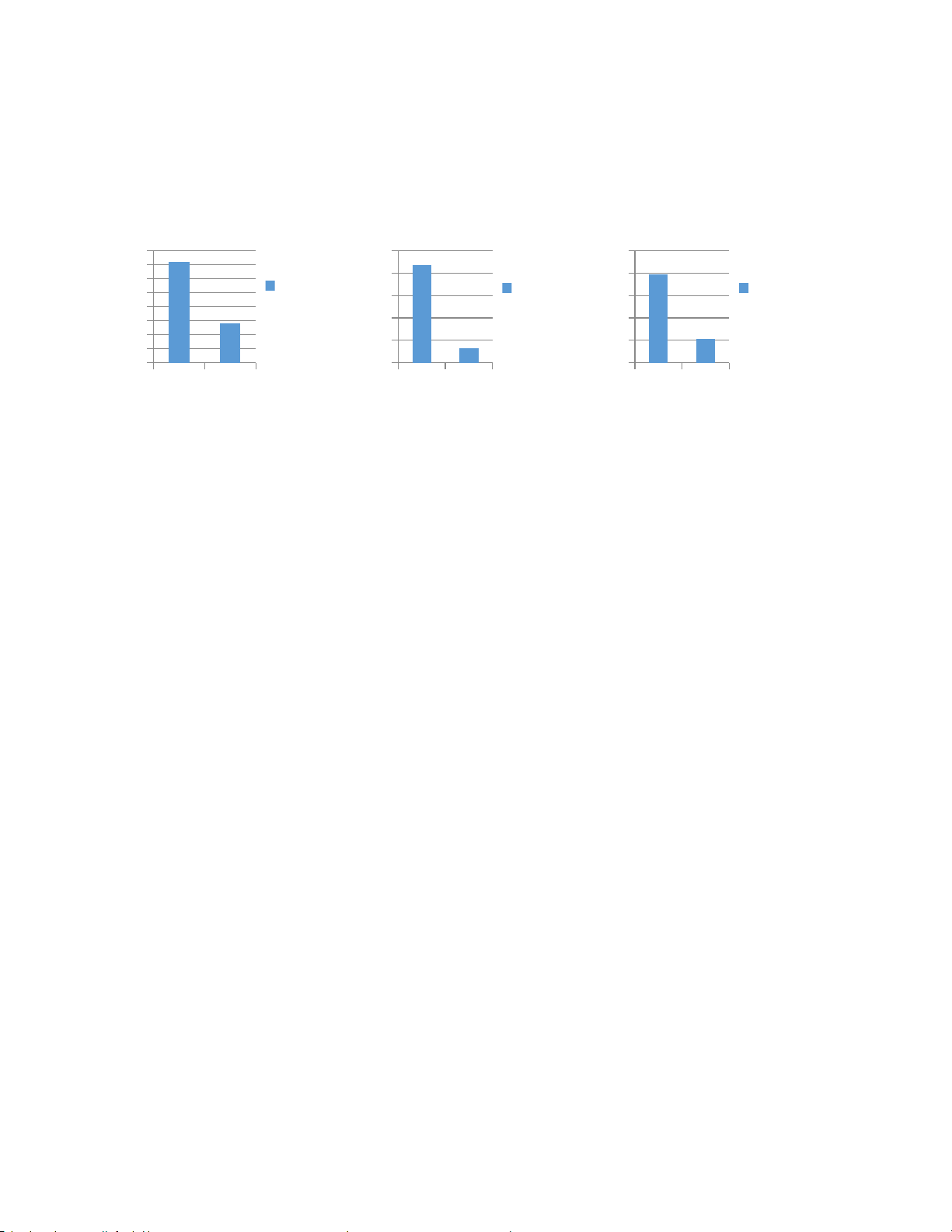

Bảng 2.3. Tình hình nguồn vốn của công ty từ năm 2018 đến năm 2020 2018 2019 2020 2019/2018 2020/2019 Cơ Cơ Cơ Nguồn vốn Giá Trị (đ) cấu cấu Giá Trị (đ) cấu Giá Trị Giá Trị (%) Giá Trị (đ) (%) (%) % % 199.883.961.07 249.190.210.29

I. Nợ phải trả 81.960.368.310 72,1 0 87,2 0 78,6 117.923.592.760 143,9 49.306.249.220 24,7 1. Phải trả người bán 25.461.732.133 31,1 85.920.813.513 43,0 82.028.744.296 32,9 60.459.081.380 237,5 -3.892.069.217 -4,5 165,

2. Người mua trả tiền trước 3.378.893.751 4,1 5.338.877.551 2,7 14.183.560.329 5,7 1.959.983.800 58,0 8.844.682.778 7 217,

3. Thuế và các khoản PNNN 2.214.191 0,003 10.055.761 0,01 31.963.938 0,01 7.841.570 354,2 21.908.177 9

4. Phải trả người lao động 1836, 3.009.432.656 3,7 5. Phải trả khác 58.279.279.324 29,2 67.227.542.232 27,0 55.269.846.668 6 8.948.262.908 15,4

6. Vay và nợ thuê tài chính 50.108.095.579 61,1 50.334.934.921 25,2 85.718.399.495 34,4 226.839.342 0,5 35.383.464.574 70,3 131,

II. Vốn CSH 31.785.872.549 27,9 29.333.454.903 12,8 67.957.046.354 21,4 (2.452.417.646) -7,7 38.623.591.451 7 126, Vốn góp CSH 45.000.000.000 141,6 45.000.000.000 153,4 86.000.000.000 6 0 0,0 41.000.000.000 91,1

Lợi nhuận sauthuế chưa PP -13.214.127.451 -41,6 -15.666.545.097 -53,4 -18.042.953.646 -26,6 (2.452.417.646) 18,6 (2.376.408.549) 15,2 229.217.415.97 317.147.256.64

TỔNG CỘNG NV 113.746.240.859 100 3 100 4 100 115.471.175.114 101,5 87.929.840.671 38,4 Page | 28

Thực tập giáo tình 1 Nhóm 36

( Nguồn : CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT VÀ XUẤT NHẬP KHẨU HƯNG THỊNH ) Page | 29

Thực tập giáo tình 1 Nhóm 36

❖ Đặc điểm về nguồn vốn:

Trong công ty nguồn vốn được hình thành từ nợ phải trả lớn hơn so với vốn chủ

sở hữu của doanh nghiệp. Trong năm 2018 và năm 2020 nợ phải trả chiếm khoảng

75% còn năm 2019 nợ phải trả chiếm đến gần 90%. Tình hình cụ thể như sau:

Nợ phải trả:

Trong cơ cấu nguồn vốn kinh doanh của công ty có nhiền thấy được nợ phải

trả chiếm tỉ trọng khá là cao. Năm 2018 chiếm 72,1% tương đương

81.960.368.310 đồng và tăng mạnh vào năm tiếp theo tăng hơn lên đến 143,9%

tương đương 117.923.592.760 đồng, năm 2020 tỉ lệ tăng có chậm lại 24,7%

tương đương 49.306.249.220 đồng. Nợ phải trả chiếm tỉ trong cao hơn vốn chủ sở

hữu nên công ty có sức mạnh tài chính và tài sản của doanh nghiệp được tài trợ

chủ yếu bởi các khoản nợ bằng cách chiếm dụng vốn tốt nhưng trái lại doanh

nghiệp sẽ phải đối mặt với vấn đề mất khả năng thanh toán các khoản nợ. Vay và

nợ tài chính cao nhất năm 2018 chiếm 61,1% tương đương 50.108.095.579 đồng

sang năm 2019 chỉ chiếm 25,2% tương đương 50.334.934.921 đồng, năm 2020

vay và nợ tài chính chiếm 34,4% tương đương 85.718.399.495 đồng. Vay và nợ

tài chính khá cao chướng tỏ tiềm lực tài chính của công ty tốt.

Vốn CSH :

Vốn CSH của doanh nghiệp có biến động lớn trong năm 2020, giá trị tăng lên

86.000.000.000 đồng tương đương với 91,1% so với năm 2018 và năm 2019.

Trong bảng tổng NV có khoản mục lợi nhuận chưa phân phối âm làm cho tổng NV có sự biến động. Page | 30

Thực tập giáo tình 1 Nhóm 36 Năm 2018 Năm 2019 Năm 2020 80 100 100 70 60 80 80 Năm 2018 50 60 Năm 2019 60 Năm 2020 40 30 40 40 20 10 20 20 0 0 0 A.Nợ phải trả A.Nợ phải trả A.Nợ phải trả

( Nguồn : Phòng Kế Toán )

2.2.3 Đặc điểm kết quả sản xuất kinh doanh của công ty : Page | 31

Thực tập giáo tình 1 Nhóm 36

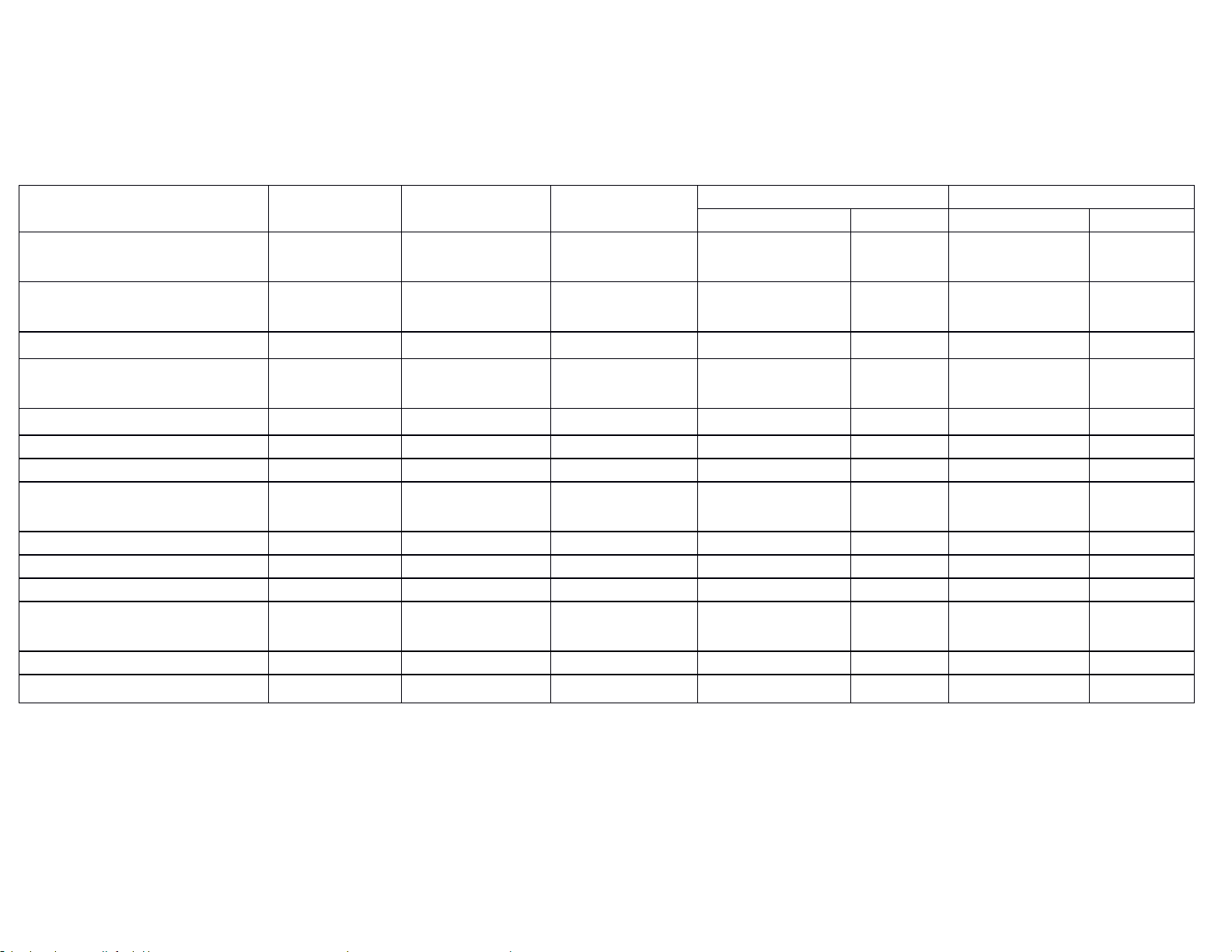

Bảng 2.4: Tình hình hoạt động kinh doanh của công ty giai đoạn 2018-2020 Chỉ 2018/2019 2019/2020 tiêu Năm 2018 Năm 2019 Năm 2020 +/- % +/- %

1. Doanh thu bán hàng và cung 324.092.11.,987 359.073.491.275 395.063.638.700 34.981.376.288 10,79 35.990.147.425 10,02 cấp dịch vụ

3. Doanh thu thuần về bán hàng 324.092.114.987 359.073.491.275 395.063,638,700 34.981.376.288 10,79 35.990.147.425 10,02 và cung cấp dịch vụ 4. Giá vốn hàng bán 308.134.419.404 342.086.869.273 377.850.190.601 33.952.449.869 11,02 35.763.321.328 10,45

5. Lợi nhuận gộp về bán hàng và 15.957.695.583 16.986.622.002 17.213.448.099 1.028.926.419 6,45 226.826.097 1,34 cung cấp dịch vụ

6. Doanh thu hoạt động tài chính 60.173.769 257.870.150 255.119.540 197.696.381 328,54 (2.750.610) (1,07) 7. Chi phí tài chính 3.876.011.482 1.643.800.960 2.390.771.929 (2.232.210.522) (57,59) 746.970.969 45,44

8. Chi phí quản lí doanh nghiệp 11.513.666.322 14.391.920.551 13.928.353.951 2.878.254.229 25,00 (463.566.600) (3,22)

9. Lợi nhuận thuần từ hoạt động 628.191.548 1.208.770.641 1.149.441.759 580.579.093 92,42 (59.328.882) (4,91) kinh doanh 10. Thu nhập khác 97.606.048 105.372.190 117.151.896 776.6142 7,96 11.779.706 11,18 11. Chi phí khác 457.542 683.685 113.596.414 226.143 49,43 112.912.729 16515,31 12. Lợi nhuận khác 97.148.506 104.688.505 3.555.482 7.539.999 7,76 (101.133.023) 3,40

13. Tổng lợi nhuận kế toán trước 725.340.054 1.313.459.146 1.152.997.241 588.119.092 81,08 (160.461.905) (12,22) thuế 14. Chi phí thuế TNDN 145.159.519 262.691.829 230.599.448 117.532.310 80,97 (32.092.381) (12,22) 15. LN sau thuế TNDN 580.180.535 1.050.767.317 922.397.793 470.586.782 81,11 (128.369.524) (12,22) Page | 32

Thực tập giáo tình 1 Nhóm 36

- Phân tích kết quả hoạt động kinh doanh là chúng ta đi xem

xét sự biến động của từng chỉ tiêu kết quả hoạt động kinh

doanh năm sau so với năm trước thông qua việc so sánh cả

về số tương đối và số tuyệt đối trên từng chỉ tiêu nhưng chủ

yếu là sự biến động của ba chỉ tiêu : Doanh thu ,chi phí và lợi nhuận.

❖ Lợi nhuận :

- Lợi nhuận sau thuế :

Qua 3 năm có thể thấy tình hình lợi nhuận sau thuế của công ty biến đổi chưa

ổn qua các năm. Năm 2019 lợi nhuận sau thuế tăng 470,586,782 nghìn đồng

tương ứng tăng 81.11% so với năm 2018. Sang đến năm 2020 lợi nhuận sau thuế

của công ty giảm còn 128.369.524 nghìn đồng tương ứng 12,22% so với năm

2019. Nguyên nhân khiến cho lợi nhuận sau thuế của công ty tăng, giảm qua các

năm được ly giải cụ thể như sau:

- Tổng lợi nhuận kế toán trước thuế :

Đây là chỉ tiêu tuyệt đối phản ánh kết quả cuối cùng của công ty, nói lên quy mô

của kết quả và phản ánh 1 phần hiệu quả hoạt động của công ty. Tổng lợi nhuận

kế toán trước thuế của công ty tăng hay giảm phụ thuộc vào 2 yếu tố lợi nhuận

thuần và lợi nhuận khác.

- Lợi nhuận thuần :

Khoản chênh lệch từ lãi gộp trừ đi chi phí hoạt động là lợi nhuận thuần. Lợi

nhuận này cũng tăng đều qua các năm và cao nhất vẫn là năm 2017. Tuy nhiên

bên cạnh đó lợi nhuận khác lại có sự tăng giảm không ổn định. Vào các năm Page | 33

Thực tập giáo tình 1 Nhóm 36

thu nhập khác tăng liên tục 97 tỷ đồng tăng lên hơn 105 tỷ đồng tương đương

7,96% và tiếp tục tăng tới 11,18% vào năm kế tương đương hơn 117 tỷ đồng.

❖ Về tình hình doanh thu :

- Doanh thu bán hàng và cung cấp dịch vụ :

Năm 2019 doanh thu thuần về bán hàng và cung cấp dịch vụ tăng 359 tiệu đồng

tương ứng với tăng 10,789% so với năm 2018. Năm 2020 doanh thu thuần tiếp

tục tăng với 395 triệu đồng tương đương với 10,02%. Sự tăng lên không ngừng

của doanh thu thuần trong giai đoạn này cho thấy doanh nghiệp ngày càng thực

hiện tốt việc bán hàng cũng như chăm sóc khách hàng của mình, đáp ứng đầy đủ

kịp thời các nhu cầu của khách hàng, tạo được niềm tin trong lòng khách hàng.

- Doanh thu đến từ hoạt động tài chính :

Doanh thu tài chính trong năm 2019 so với năm 2018 tăng mạnh cụ thể tăng

197,696,381 đồng tương ứng 328.54%. Năm 2018 có chiều hướng giảm nhẹ so

với năm 2019 cụ thể: Doanh thu hoạt động tài chính năm 2020 giảm 2 triệu đồng

tương ứng với mức giảm 1,07%.

❖ Về tình hình chi phí :

- Giá vốn hàng bán ngày càng tăng cao và chiến tỷ trọng rất lớn so với doanh thu

thuần.Việc giá vốn chiếm tỷ trọng lớn làm cho lợi nhuận gộp của công ty ở mức

khá thấp, trong khi nền kinh tế thị trường ngày càng gay gắt thì việc giá vốn hàng

bán ở mức cao sẽ khiến công ty không có nhiều cơ hội cạnh tranh với đối thủ.

Trong thời gian sắp tới công ty phải điều chỉnh giá vốn hàng bán của mình, tìm

kiếm các nguồn cung cấp các thiết bị, vất tư với giá thấp hơn nhằm gia tăng tính

cạnh tranh của doanh nghiệp trên thị trường .

- Chi phí tài chính của công ty chủ yếu bao gồm lãi tiền bán hàng và cung cấp

dịch vụ. Năm 2019 chi phí tài chính đột ngột giảm thấp từ hơn 3,8 tỷ đồng xuống Page | 34

Thực tập giáo tình 1 Nhóm 36

còn chỉ hơn 1.6 tỷ đồng tương đương 57,59%, sang năm 2020 tăng lên đến gần

2,4 tỷ đồng tương đương tăng 45,44%. Qua quá trình phân tích có thể thấy

nguyên nhân khiến cho lợi nhuận sau thuế của công ty giảm vào năm 2020 do tình

hình dịch bênh COVID 19 ảnh hưởng nghiêm trọng nên thị trường cần tiêu thụ

giảm nhẹ. Các khoản thu khác ngoài doanh sản xuất và cung cấp dịch vụ, cộng

với sự tăng mạnh về chi phí hàng hóa nhập vào khiến cho lợi nhuận của công ty giảm.

.2.4 Luân chuyển chứng từ Hàng tồn kho :

- Hàng tồn kho của doanh nghiệp bao gồm rất nhiều loại như: nguyên vật liệu,

công cụ - dụng cụ, thành phẩm,… Để quản lý hàng tồn kho, kế toán sử dụng

chứng từ là Phiếu nhập kho và Phiếu xuất kho để hạch toán cho tất cả các kho.

- Đồng thời, để theo dõi cho từng loại hàng tồn kho, tại kho thủ kho mở thẻ kho

theo dõi về mặt số lượng cho từng loại hàng; còn tại Phòng kế toán, kế toán mở sổ

chi tiết để theo dõi cho cả về mặt số lượng và giá trị của từng loại, từng thứ hàng

tồn kho tương ứng với thẻ kho đã mở. Page | 35

Thực tập giáo tình 1 Nhóm 36

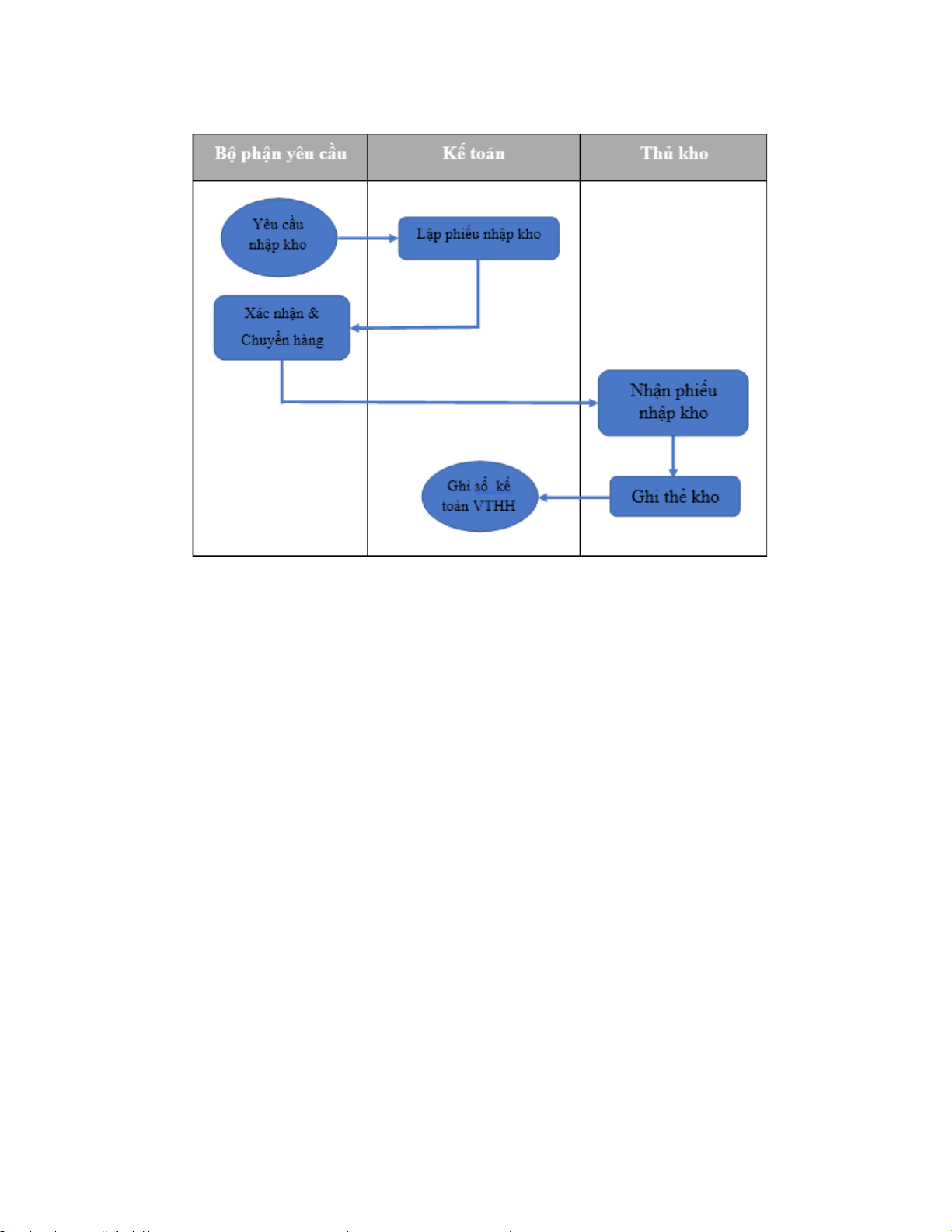

Sơ đồ 2.4 Luân chuyển chứng từ hàng tồn kho

a) Quy trình tổ chức Phiếu nhập kho:

- Trong kế toán, phiếu nhập kho được gọi là chứng từ thực

hiện, vì nó chứng minh nghiệp vụ về nhập kho một loại

hàng tồn kho nào đó. Phiếu nhập kho là do kế toán hoặc

người phụ trách viết khi muốn cho vật tư, sản phẩm, hàng

hóa nhập kho. Để nhập kho, phải có chứng từ thể hiện rõ

nguồn gốc của việc nhập kho mà ghi sổ cho phù hợp. Chứng

từ nguồn về hàng tồn kho có nhiều loại, nhưng cơ bản bao

gồm: hóa đơn mua hàng, hóa đơn GTGT, biên bản bàn giao

sản phẩm sản xuất hoàn thành, giấy giữ hộ tài sản,... Page | 36

Thực tập giáo tình 1 Nhóm 36

- Phiếu nhập kho được lập 3 liên và luân chuyển đến các bộ phận:

✓ Liên 1 : Giao cho bộ phận phụ trách NVL

✓ Liên 2 : Giao cho thủ kho

✓ Liên 3 : Giao cho kế toán, kẹp với chứng từ và tiến hành lưu trữ, bảo quản.

- Sau đây là quy trình luân chuyển Phiếu nhập kho: Page | 37

Thực tập giáo tình 1 Nhóm 36

❖ Bước 1: Người giao hàng (có thể là nhân viên phụ trách thu

mua, nhân viên sản xuất của DN hoặc người bán) đề nghị giao hàng nhập kho.

❖ Bước 2: Ban kiểm nhận lập biên bản nhận cho nhập kho vật

tư, hàng hóa, sản phẩm. Ban kiểm nhân bao gồm thủ kho,

kế toán vật tư, cán bộ phụ trách bộ phận,người đề nghị giao hàng.

❖ Bước 3: Kế toán vật tư hoặc phụ trách bộ phận sẽ tiến hành

lập Phiếu nhập kho theo hóa đơn mua hàng, phiếu giao

nhận sản phẩm...với ban kiểm nhận.

❖ Bước 4: Người lập phiếu, người giao hàng và phụ trách bộ

phận ký vào Phiếu nhập kho.

❖ Bước 5: Chuyển Phiếu nhập kho cho thủ kho tiến hành việc

kiểm nhận, nhập hàng, ghi sổ và ký Phiếu nhập kho.

❖ Bước 6: Chuyển Phiếu nhập kho cho kế toán vật tư để ghi sổ kế toán.

❖ Bước 7: Kế toán vật tư tổ chức bảo quản và lưu trữ phiếu nhập. Người yêu cầu Kế toán Thủ kho Yêu cầu nhập Lập biên bản nhận Lập phiếu nhập Ký phiếu và Nhận phiếu và Nhập kho Page | 38 Ghi sổ kế toán

Thực tập giáo tình 1 Nhóm 36

Sơ đồ 2.5 :Quy trình tổ chức Phiếu nhập kho

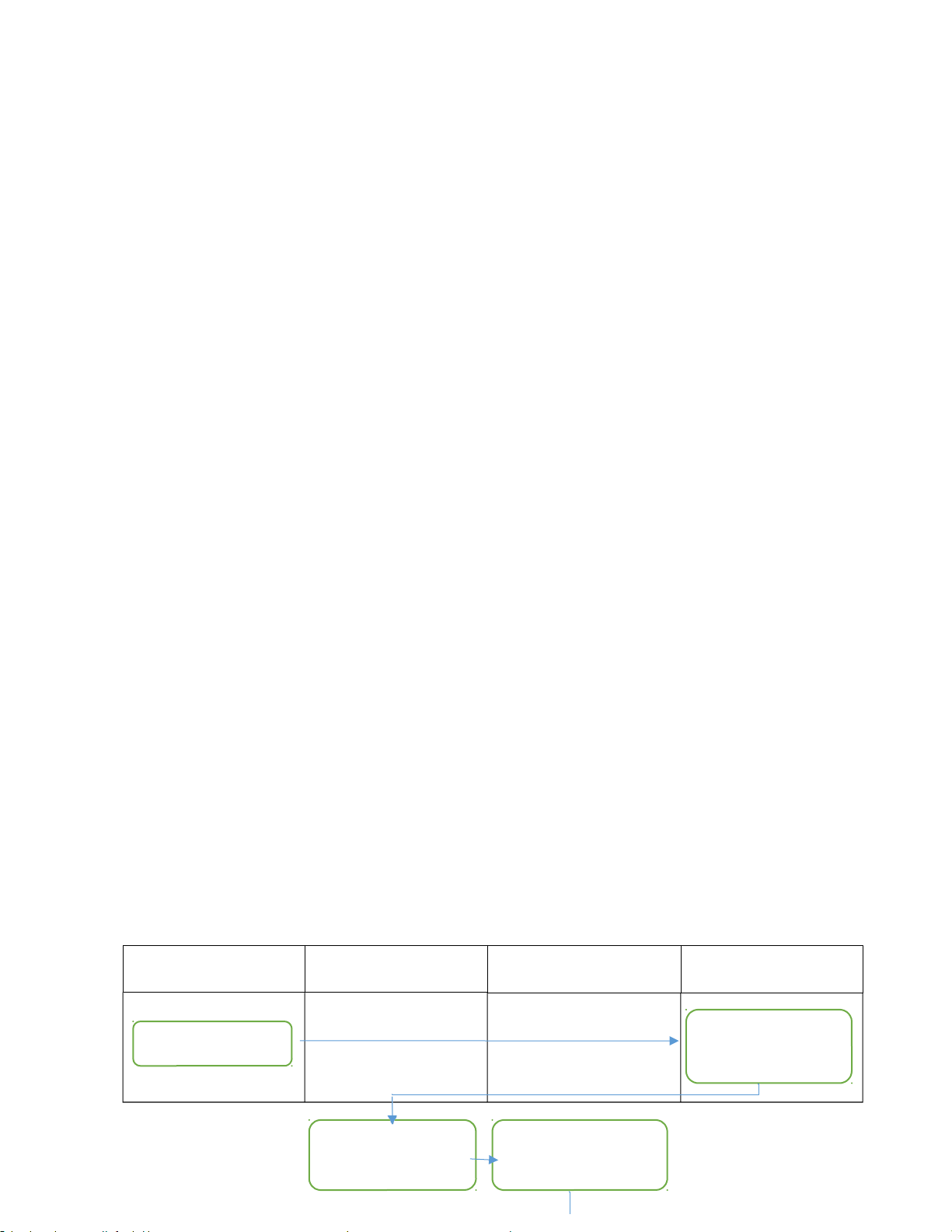

b) Quy trình tổ chức Phiếu xuất kho :

- Phiếu xuất kho được gọi là chứng từ thực hiện, vì nó chứng

minh cho nghiệp vụ về xuất kho một loại hàng tồn kho nào

đó. Phiếu xuất kho là do kế toán hoặc người phụ trách viết

khi muốn xuất vật tư, sản phẩm, hàng hóa. Khi xuất kho

phải căn cứ vào các nguyên nhân xuất thông qua các chứng

từ nguồn bao gồm : Lệnh xuất kho, phiếu xin lĩnh vật tư,

hóa đơn bán hàng, hợp đồng cung cấp sản phẩm, hàng hóa, dịch vụ,… Page | 39

Thực tập giáo tình 1 Nhóm 36

- Phiếu xuất kho được lập 3 liên và luân chuyển đến các bộ phận :

✓ Liên 1 : Giao cho bộ phận sản xuất đề nghị xuất NVL

✓ Liên 2 : Giao cho thủ kho

✓ Liên 3 : Giao cho kế toán, kẹp với chứng từ và tiến

hành lưu trữ, bảo quản.

- Thông thường quy trình luân chuyển phiếu xuất kho gồm những bước sau :

❖ Bước 1 : Người có nhu cầu về vật tư, sản phẩm, hàng

hóa lập giấy xin xuất hoặc ra lệnh xuất đối với vật tư, sản phẩm, hàng hóa. Page | 40

Thực tập giáo tình 1 Nhóm 36

❖ Bước 2 : Chuyển cho chủ doanh nghiệp ( Giám đốc )

hoặc người phụ trách đơn vị duyệt lệnh xuất.

❖ Bước 3 : Phụ trách bộ phận hoặc ké toán bán hàng căn

cứ vào đề nghị xuất hoặc lệnh xuất tiến hành lập phiếu xuất kho.

❖ Bước 4 : Chuyển phiếu xuất kho cho thủ kho tiến hành

xuất vật tư, sản phẩm, hàng hóa ; sau đó ký vào phiếu

xuất kho rồi giao chứng từ lại cho kế toán bán hàng.

❖ Bước 5 : Khi nhận phiếu xuất kho, chuyển cho Kế toán

trưởng ký duyệt chứng từ rồi ghi sổ kế toán.

❖ Bước 6 : Trình phiếu xuất kho cho Giám đốc ký duyệt

chứng từ thường là trình ký theo định kỳ vì chứng từ đã

được duyệt xuất ngay từ đầu nên Giám đốc chỉ kiểm tra lại và ký duyệt.

❖ Bước 7 : Kế toán bán hàng sẽ tiến hành bảo quản và lưu trữ chứng từ. Người yêu cầu Kế toán Thủ kho Chủ doanh nghiệp Duyệt Yêu cầu nhập lệnh xuất Lập Page | 41 phiếu xuất Nhận phiếu và kho xuất kho

Thực tập giáo tình 1 Nhóm 36

Sơ đồ 2.6 : Quy trình tổ chức Phiếu xuất kho

c) Thẻ kho :

- Dùng để theo dõi số lượng nhập, xuất , tồn kho từng nguyên

liệu, vật liệu, công cụ, dụng cụ sản phẩm , hàng hóa ở từng kho.

- Thẻ kho sẽ có nội dung chính như sau:

• Thông tin số kho, ghi rõ người lập thẻ kho và số tờ in

thẻ kho, Mã số thẻ kho;

• Tên hàng hóa, sản phẩm, nhãn hiệu;

• Thông tin về chỉ tiêu sản phẩm và yêu cầu chất lượng sản phẩm;

- Thẻ kho sẽ do phòng kế toán lập, cập nhật đầy đủ các

thông tin về sản phẩm ( tên, mã số, nhẫn hiệu, quy cách, Page | 42

Thực tập giáo tình 1 Nhóm 36

… ).Thẻ kho cần có chữ ký của Thủ kho, Kế toán và Ban lãnh đạo công ty. Page | 43

Thực tập giáo tình 1 Nhóm 36

Đơn vị: CT CPTM SẢN XUẤT VÀ

Mẫu số S08-DNN

XUẤT NHẬP KHẨU HƯNG THỊNH

(Ban hành theo thông tư 133/2016/TT/

Địa chỉ: Tầng 1, số nhà 54B, tổ 9,

BTC ngày26/8/2016 của Bộ Tài chính)

đường Hoàng Công Chất, P. Phú Diễn,

Q. Bắc Từ Liêm, TP Hà Nội

THẺ KHO (SỔ KHO)

Người lập thẻ: …Đỗ Thị Ánh Nguyệt………..

Tờ số: …………01……………………..

- Tên, nhãn hiệu, quy cách vật tư: …Đá Granite tự nhiên MS 1030………

- Đơn vị tính: ……………m2…………………………………………….

- Mã số: …………DGVN0075…………………………………………… Số hiệu chứng Số lượng Ký từ Ngày xác ST Ngày, Diễn giải nhập, nhận T tháng Nhậ Xuấ Tồ Nhập Xuất xuất của kế p t n toán A B C D E F 1 2 3 G 04/01/ PNM20/01 Mua đá Công 261. 1 0 0 2020 /011 ty Thịnh Gia 1260 Cộng 261. cuối kỳ X X 1260

- Sổ này có … trang, đánh số từ trang 01 đến trang … - Ngày mở sổ: … Ngày … tháng … năm …

Người lập biểu

Kế toán trưởng

Người đại diện theo pháp (Ký, họ tên) (Ký, họ tên) luật Page | 44

Thực tập giáo tình 1 Nhóm 36

(Ký, họ tên, đóng dấu)

d) Bảng tổng hợp chi tiết nhập xuất tồn cho từng loại

nguyên vật liệu, sản phẩm, hàng hóa :

- Dùng để theo dõi tình trạng vật tư, số lượng hàng hóa nhập,

xuất, tồn trong kho của doanh nghiệp.

Đơn vị: CT CPTM SẢN XUẤT VÀ

Mẫu số S07-DNN

XUẤT NHẬP KHẨU HƯNG THỊNH

(Ban hành theo thông tư 133/2016/TT/

Địa chỉ: Tầng 1, số nhà 54B, tổ 9,

BTC ngày26/8/2016 của bộ tài chính)

đường Hoàng Công Chất, P. Phú Diễn,

Q. Bắc Từ Liêm, TP Hà Nội

BẢNG TỔNG HỢP CHI TIẾT

VẬT LIỆU, DỤNG CỤ, SẢN PHẨM, HÀNG HOÁ

Tài khoản : 156

Tháng 01 năm 2020 Tên, qui cách vật liệu, Số tiền STT

dụng cụ, sản phẩm hàng Tồn đầu Nhập Xuất trong Tồn cuối hoá kỳ trong kỳ kỳ kỳ A B 1 2 3 4 1 Đá Granite tự nhiên MS 0 558.8260 558.8260 0 1030 2 Đá Granite tự nhiên MS 0 556.4200 451.4200 115.0000 650 3

Đá Granite tự nhiên MS 5.056.03 2.570.782 2.577.132 0 800 5 0 0 Cộng 5.056.03 3.686.028 3.587.378 115.0000 5 0 0 Ngày … tháng … năm … Page | 45

Thực tập giáo tình 1 Nhóm 36

Người lập biểu

Kế toán trưởng

Người đại diện (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

2.3 Phân tích ma trận SWOT tại công ty

Điểm mạnh - S

Điểm yếếu - W

✓ Chất lượng đội ngũ nhân viên tốt, dày

✓ Chưa thực sự cạnh tranh được với các kinh nghiệm, nhiệt tình.

công ty thương hiệu lớn.

✓ Tạo dựng được uy tín với khách hàng.

✓ Nhân viên ra vào kho lấy hàng hóa

Lượng khách hàng đến mua và đặt

không khai báo kịp thời dẫn đến việc hàng ngày càng gia tăng. kiểm kho gặp khó khăn.

✓ Môi trường làm việc chuyên nghiệp,

✓ Thương hiệu chưa nổi bật ngoài thị linh hoạt.

trường, chưa được nhiều người biết đến.

✓ Hàng tồn kho không có nhân viên kiểm tra thường xuyên.

✓ Khâu quản lí thợ đang non yếu. Việc

sắp xếp thời gian biểu cho nhân viên

chưa hợp lý nhiều khi nhân viên có thời gian trống nhiều.

Cơ hội – O

Thách thức - T

✓ Khả năng doanh thu cùng với lợi nhuận

✓ Trên địa bàn hoạt động của công ty

sẽ tăng trưởng nhanh chóng.

có nhiều công ty cạnh tranh, khả năng

✓ Khả năng mở rộng thị trường sản xuất

thách thức khá lớn cho công ty về cao và dễ dàng.

khách hàng của mình, đòi hỏi phải có

✓ Thị trường xây dựng và thương mại giải pháp hợp lý.

ngày càng nhiều, nhu cầu thiết yếu của

✓ Bị ảnh hưởng bởi Covid trong 2 năm khách hàng.

gần đây ( từ năm 2019 )

✓ Thị trường lao động có tay nghề cao

✓ Nhiều khách hàng khó tính hơn đòi Page | 46

Thực tập giáo tình 1 Nhóm 36 nhiều.

hỏi công ty phải giải quyết khéo léo.

✓ Các chi nhánh, đại lý và nhà phân phối

✓ Chi phí nguyên vật liệu ngày càng

được phân bổ rộng rãi, tạo điều kiện

tăng trong khi chi phí kinh doanh lại

cho công ty nhập nguồn hàng chất thấp.

lượng với giá cả cạnh tranh.

✓ Nhiều nhân viên học việc xong đi chỗ khác làm việc.

➢ Từ ma trận SWOT chúng em xin đưa ra một số giải pháp như sau :

- Tìm nguyên liệu mới thay thế với chi phí phù hợp nhưng vẫn

đảm bảo chất lượng cam kết.

- Cần kiểm tra hàng hóa trước và sau khi xuất kho tránh tình

trạng hàng bị thiếu hụt hoặc thừa, nghiêm trọng hơn có thể

bị mất hàng hóa với số lượng lớn.

- Sắp xếp công việc và quản lý nhân viên, thợ một cách hiệu

quả nhằm nâng cao chất lượng công việc .

- Công ty cần có chiến lược, kế hoạch kinh doanh hiệu quả để

đạt doanh thu và lợi nhuận cao; mở rộng thêm thị trường ,

đánh dấu tên tuổi của mình trong thị trường xây dựng nói

chung và ngành sản xuất, xuất nhập khẩu nói riêng.

- Trong tình hình diễn biến dịch Covid phức tạp, công ty cần

giảm bớt các chi phí không cần thiết, đổi mới – sáng tạo

trong kinh doanh và quản lý. ➢ Page | 47

Thực tập giáo tình 1 Nhóm 36

PHẦN III : KẾT LUẬN

3.1 Kết luận :

• Về hệ thống chứng từ và tài khoản sử dụng :

- Hệ thống chứng từ và tài khoản mà Công ty đang sử

dụng tương đối đầy đủ, phù hợp với hình thức số Nhật

kí chung và đúng theo quy định của Bộ Tài Chính.

- Cách tổ chức sổ sách chứng từ kế toán linh động, rõ

ràng và phù hợp với quy định của doanh nghiệp.

- Quy trình tổ chức hệ thống chứng từ được thiết kế, xây

dựng hợp lý, phù hợp với đặc điểm hoạt động kinh doanh của công ty.

• Về quy trình luân chuyển chứng từ Hàng tồn kho :

- Quy trình luân chuyển đảm bảo chứng từ được lập, ghi

chép, luân chuyển và bảo quản hiệu quả, đúng quy

định và tuân theo một chu trình luân chuyển nhất định.

- Không có nhiều thủ tục đối với khách hàng khi mua

hàng và nhận hàng nên tạo sự thoải mái khi mua bán cho hai bên. Page | 48

Thực tập giáo tình 1 Nhóm 36

Qua quá trình thực tế tại CÔNG TY CỔ PHẦN THƯƠNG MẠI, SẢN XUẤT

VÀ XUẤT NHẬP KHẨU HƯNG THỊNH, chúng em đã hiểu và biết thêm nhiều

về công tác hạch toán kế toán trong thực tế. Trong thời gian thực tập em nhận thấy

công tác kế toán là một bộ phận rất quan trọng, nó đóng vai trò chủ đạo trong

công ty. Chính vì làm tố công tác kế toán mà công ty ngày càng khẳng định được

vai trò của mình trong cơ chế thị trường như hiện nay. Có thể nói thời gian thực

tập đã giúp chúng em củng cố lại những lý thuyết được học trên trường lớp, qua

đó thể hiện công tác kế toán không chỉ cần vững về mặt lý thuyết mà cần phải có

điều kiện thực tế. Với bộ máy kế toán đơn giản và gọn nhẹ đã tạo nhiều thuận lợi

trong quá trình điều hành và phân công công việc cho nhân viên phòng kế toán.

Trong năm 2019 công ty đã đạt được lợi nhuận cao trong quá trình sản xuất

kinh doanh. Có được kết quả này là do nỗ lực của Ban giám đốc cùng toàn thể

cám bộ công nhân viên trong công ty và đặc biệt là phòng Kế Toán.

Tuy nhận được sự giúp đỡ như vậy nhưng trong quá trình thực tế còn nhiều

hạn chế, trình độ có hạn, thời gian thực tập không nhiều nên trong báo cáo của em

không thể tránh khỏi những thiếu sót. Em rất mong nhận được những ý kiến đóng

góp, chỉ bảo của cô giáo, các anh chị trong phòng kế toán công ty để bản báo cáo

của em hoàn thiện hơn, đặc biệt là giúp em có những kiến thức, kinh nghiệm quý

báu cho công việc sau này.

3.2 Kiến nghị :

Dưới góc độ là sinh viên thực tập, qua tìm hiểu thực tế tại công ty chúng em

xin đưa ra một số kiến nghị như sau: Page | 49

Thực tập giáo tình 1 Nhóm 36

- Nhân viên công ty cần nâng cao ý thức tự giác hơn nữa trong quá trình thực

hiện công việc được giao.

- Giải quyết nhanh chóng các yêu cầu, thủ tục cũng như các kiến nghị của

khách hàng đúng theo quy định tránh làm mất thời gian và tiền bạc của khách.

- Cần nâng cao các chuẩn mực đạo đức nghề nghiệp.

- Có những biện pháp xử lý nghiêm đối với nhân viên chuyên trách không

hoàn thành nhiệm vụ được giao và răn đe các nhân viên khác nâng cao trách

nhiệm của mình trong công việc.

- Tuyển thêm nhân sự trong khâu kiểm tra hàng hóa khi nhập – xuất kho và

hàng tồn kho để giảm thiểu rủi ro hàng hóa bị thiếu hụt. Page | 50

Tài liệu liên quan:

-

Đề cương gợi ý cho chuyên đề thực hành nghề nghiệp | Học viên nông nghiệp Việt Nam

36 18 -

Introduction to Trac Nghiem - Instructor and Student Guide V2

71 36 -

Báo cáo thực tập: Phân tích hoạt động sản xuất kín - Học viện nông nghiệp Việt Nam

268 134 -

Báo cáo thực tập: Các hình thức trả lương của công ty cổ phần đầu tư phát triển Bắc Bình - Học viện nông nghiệp Việt Nam

550 275 -

Báo cáo thực tập kỹ thuật - Học viện nông nghiệp Việt Nam

522 261