Tiểu luận vĩ mô: Phân Tích Lạm Phát ở Mỹ & Giải Pháp Kiềm Chế (Kinh tế) | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

Nghiên cứu áp dụng mô hình VECM từ dữ liệu chỉ số lạm phát và tăng trưởng kinh tế theo thời gian với tần suất năm, được thu thập trong giai đoạn từ 1989 đến 2016 để kiểm định tính dừng, đồng liên kết và kiểm định nhân quả Granger, qua đó đánh giá mối quan hệ giữa lạm phát với tăng trưởng kinh tế và dự báo ngưỡng lạm phát mục tiêu các nhà kinh tế học đã phát hiện ra mối tương quan mật thiết giữa 2 yếu tố này. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vi mô (ECO501) 93 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

Lời cảm ơn Lời mở đàu

Phần 1: Cơ sở lý thuyết 1.1. Khái niệm về lạm phát 1.2. Phân loại lạm phát 1.3.

Nguyên nhân dẫn đến lạm phát 1.4.

Tác động của lạm phát

1.4.1. Tác động tích cực

1.4.2. Tác động tiêu cực 1.5.

Các giải pháp kiềm thế lạm phát

1.5.1. Kích thích tăng trưởng kinh tế

Nghiên cứu áp dụng mô hình VECM từ dữ liệu chỉ số lạm phát và tăng

trưởng kinh tế theo thời gian với tần suất năm, được thu thập trong giai đoạn từ

1989 đến 2016 để kiểm định tính dừng, đồng liên kết và kiểm định nhân quả

Granger, qua đó đánh giá mối quan hệ giữa lạm phát với tăng trưởng kinh tế và dự

báo ngưỡng lạm phát mục tiêu các nhà kinh tế học đã phát hiện ra mối tương quan

mật thiết giữa 2 yếu tố này.

Nếu tốc độ phát triển kinh tế phù hợp với lượng cung tiền, hiện tượng

người người nhà nhà “đổ xô” đầu tư sẽ không diễn ra, lượng tiền trên thị trường

được giữ ổn định nhờ đó có thể tránh được tình trạng lạm phát nếu các yếu tố cố

liên quan đến lạm phát không tác động lên nền kinh tế.

1.5.2. Chính sách tiền tệ

Chính sách tiền tệ hay chính sách quản lý lưu thông tiền tệ là phương tiện

của các cơ quan quản lý tiền tệ nhà nước ( ngân hàng trung ương) nhằm quản lý

lượng cung tiền nhằm hướng đến một lãi suất nhờ đó đạt được mức ổn định và

tăng trưởng kinh tế phù hợp,… Các công cụ để đạt được mục tiêu này gồm: thay

đổi lãi suất chiết khẩu, thay đổi tỷ lệ dự trữ bắt buộc, và các nghiệp vụ thị trường

mở. Với mục tiêu chủ chốt là lượng cung tiền và lãi suất thì lạm phát chính là một

trong những đối tượng được cơ quan quản lý tiền tệ nhà nước quan tâm hàng đầu.

Việc kiểm soát lạm phát cũng là một trong những ưu tiên lớn của các nhà kinh tế.

1.5.3. Tỷ giá hối đoái cố định

Tỷ giá hối đoái (còn được gọi là tỷ giá trao đổi ngoại tệ tỷ giá Forex , tỷ ,

giá FX hoặc Agio) giữa hai tiền tệ là tỷ giá mà tại đó một đồng tiền này sẽ được

trao đổi cho một đồng tiền khác. Nó cũng được coi là giá cả đồng tiền của một

quốc gia được biểu hiện bởi một tiền tệ khác

Dưới một chế độ tỷ giá hối đoái cố định, đồng tiền của một quốc gia được

gắn về giá trị với một đồng tiền khác hoặc một rổ tiền tệ khác (hoặc đôi khi đến

một thước đo giá trị, chẳng hạn như vàng). Một tỷ giá hối đoái cố định thường

được sử dụng để ổn định giá trị đồng tiền, đối diện đồng tiền mà nó cố định vào.

Nó cũng có thể được sử dụng như một phương tiện để kiểm soát lạm phát. Tuy

nhiên, vì giá trị của đồng tiền tham chiếu tăng lên và hạ xuống, do đó, đồng tiền

không ổn định so với nó. Điều này về cơ bản có nghĩa là tỷ lệ lạm phát của nước

có chế độ tỷ giá hối đoái cố định bị xác định bởi tỷ lệ lạm phát của nước mà đồng

tiền này cố định vào. Ngoài ra, tỷ giá hối đoái cố định ngăn chặn chính phủ trong

việc sử dụng chính sách tiền tệ trong nước để đạt được sự ổn định kinh tế vĩ mô. 1.5.4. Bản vị vàng

Bản vị vàng là một hệ thống tiền tệ trong đó phương tiện trao đổi phổ biến

của một vùng là tiền giấy mà thường có thể chuyển đổi tự do với một lượng cố

định được đặt ra từ trước của vàng. Bản vị này quy định cụ thể cách mà sự ủng hộ

vàng sẽ được thực hiện, bao gồm cả số lượng tiền vàng trên một đơn vị tiền tệ.

Loại tiền tệ chính nó không có giá trị bẩm sinh, nhưng được chấp nhận bởi các

thương nhân vì nó có thể được hoàn trả lại cho tiền vàng tương đương. Một

Mỹ chứng nhận bạc, ví dụ, có thể được hoàn trả cho một phần bạc thực tế.

1.5.5. Kiểm soát tiền lương và giá cả

Một phương pháp khác đã được thử trong quá khứ là kiểm soát tiền lương và giá

cả (chính sách thu nhập). Việc kiểm soát tiền lương và giá cả kết hợp với phân phối

đã thành công trong môi trường chiến tranh. Tuy nhiên, việc sử dụng chúng trong các

bối cảnh khác là hỗn hợp hơn rất nhiều. Thất bại đáng chú ý của việc sử dụng bao

gồm áp đặt kiểm soát tiền lương và giá cả năm 1972 bởi Richard Nixon. Ví dụ thành

công hơn bao gồm Hòa ước giá cả và thu nhập tại Úc và Thỏa hiệp Wassenaar tại Hà Lan.

Nói chung, kiểm soát tiền lương và giá cả được coi là một biện pháp tạm thời và

đặc biệt, chỉ có hiệu quả khi kết hợp với các chính sách được thiết kế để làm giảm

những nguyên nhân cơ bản của lạm phát trong chế độ kiểm soát tiền lương và giá cả,

ví dụ, chiến thắng cuộc chiến đang chiến đấu. Chúng thường có tác dụng hư hỏng, do

các tín hiệu méo mó mà chúng gửi cho thị trường. Giá thấp giả tạo thường gây ra

phân phối và sự thiếu hụt và khuyến khích đầu tư trong tương lai, dẫn đến tình trạng

thiếu nhưng xa hơn. Phân tích kinh tế thông thường là bất kỳ sản phẩm hoặc dịch vụ

mà dưới giá đều được tiêu thụ quá nhiều. Ví dụ, nếu giá chính thức của bánh mì là

quá thấp, sẽ có quá ít bánh mì với giá chính thức, và có quá ít đầu tư trong việc làm

bánh mì của thị trường để đáp ứng nhu cầu trong tương lai, do đó làm trầm trọng thêm

các vấn đề trong lâu dài. 1.5.6. Kiểm soát giá

Chính phủ có thể áp dụng các biện pháp kiểm soát giá cả đối với một số mặt hàng

thiết yếu, ví dụ như xăng dầu, lương thực.

Tuy nhiên, việc kiểm soát giá cả cần được thực hiện một cách thận trọng để tránh gây

ra những tác động tiêu cực đến thị trường.

1.5.7. Nâng cao năng suất lao động

Việc nâng cao năng suất lao động sẽ giúp tăng cung hàng hóa và dịch vụ, từ đó giúp

giảm bớt áp lực lên giá cả. Chính phủ có thể hỗ trợ các doanh nghiệp trong việc nâng

cao năng suất lao động bằng cách cung cấp các chương trình đào tạo, nghiên cứu và phát triển.

1.5.8. Trợ cấp chi phí sinh hoạt

Sức mua thực tế của các khoản thanh toán cố định đang bị xói mòn bởi lạm

phát trừ khi chúng được điều chỉnh lạm phát để giữ giá trị thực sự không đổi. Ở

nhiều nước, hợp đồng lao động, trợ cấp hưu trí, và các quyền lợi của chính phủ (ví

dụ như an sinh xã hội) được gắn với một chỉ số chi phí sinh hoạt, thường đến chỉ

số giá tiêu dùng. Một trợ cấp chi phí sinh hoạt (COLA) điều chỉnh lương dựa trên

những thay đổi trong chỉ số chi phí sinh hoạt. Tiền lương thường được điều chỉnh

hàng năm trong nền kinh tế lạm phát thấp. Trong khi lạm phát phi mã nó được

điều chỉnh thường xuyên hơn. Chúng cũng có thể được gắn với một chỉ số giá sinh

hoạt mà thay đổi theo vị trí địa lý khi di chuyển nhân viên.

Phần 2: Tình trạng lạm phát ở Mỹ

2.1. Tình hình lạm phát trên thế giới hiện nay

Năm 2024, lạm phát bình quân toàn cầu được dự báo sẽ giảm xuống 5,8%, từ mức 6,8% của năm 2023...

Trên toàn cầu, tình hình lạm phát đang có xu hướng hạ nhiệt. Tuy nhiên, các nhà phân

tích nhận định vẫn có nguy cơ xảy ra một làn sóng lạm phát tăng mạnh do xung đột địa

chính trị và gián đoạn chuỗi cung ứng. Bên cạnh đó, thị trường lao động mạnh hơn dự

báo cũng có thể thúc đẩy nhu cầu tiêu dùng, từ đó đẩy giá cả leo thang.

Năm 2024, lạm phát bình quân toàn cầu được dự báo sẽ giảm xuống 5,8%, từ mức 6,8%

của năm 2023. IMF nhận định áp lực giá cả trên thế giới sẽ giảm bớt khi các quốc gia duy

trì chính sách tiền tệ thắt chặt, giá năng lượng giảm, cùng với thị trường lao động mạnh.

2.2. Tình tình lạm phát ở Mỹ vừa qua và hiện nay

2.2.1. Tình hình lạm phát của Mỹ vừa qua

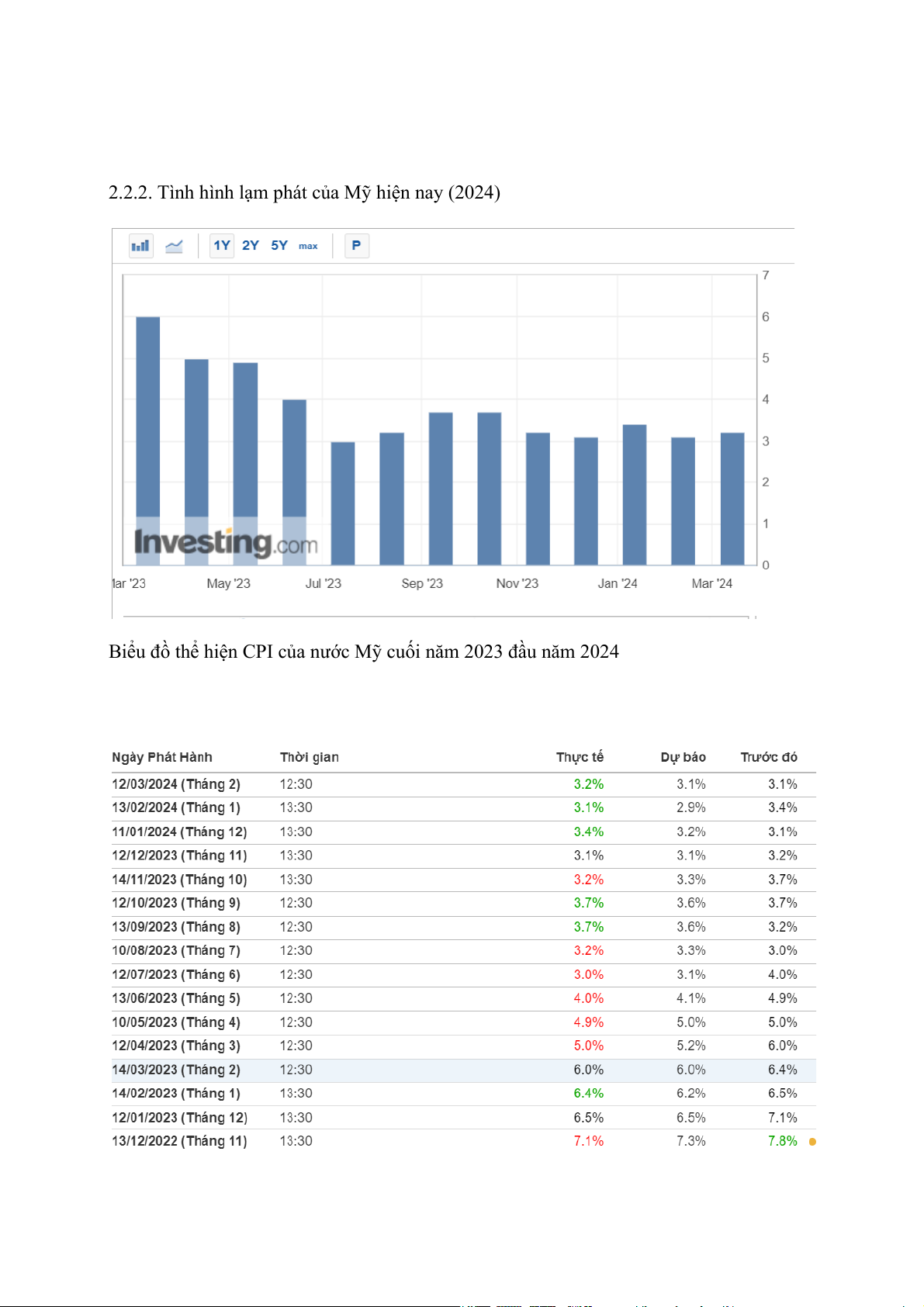

2.2.2. Tình hình lạm phát của Mỹ hiện nay (2024)

Biểu đồ thể hiện CPI của nước Mỹ cuối năm 2023 đầu năm 2024

Theo hãng tin CNBC, báo cáo ra ngày 12/3/2024 của Cục Thống kê Lao động Mỹ (BLS)

cho thấy chỉ số giá tiêu dùng tại Mỹ, thước đo phổ biến về giá cả hàng hóa và dịch vụ,

tăng 0,4% trong tháng và 3,2% so với cùng kỳ năm trước. Mức tăng của tháng 2 đúng

như kỳ vọng trước đó, nhưng tỷ lệ lạm phát tính theo năm thì cao hơn một chút so với

mức dự báo 3,1% từ một cuộc thăm dò ý kiến của Dow Jones.

Loại trừ giá thực phẩm và năng lượng thì CPI cơ bản tăng 0,4% trong tháng 2 và tăng

3,8% theo năm. Cả hai đều cao hơn 1/10 điểm phần trăm so với dự báo.

Chi phí năng lượng tăng 2,3% đã làm gia tăng mức lạm phát toàn phần. Chi phí thực

phẩm không đổi trong tháng, trong khi chi phí về nhà ở tăng thêm 0,4%.

Báo cáo của BLS chỉ ra, mức tăng giá của năng lượng và nhà ở chiếm hơn 60% tổng mức

tăng. Xăng tăng 3,8% trong tháng 2 trong khi giá thuê nhà tăng 0,4%.

Tại Mỹ, tăng trưởng kinh tế chậm lại được nhận định sẽ là nguyên nhân giúp giảm lạm

phát về mức 2,6% năm 2024. Con số này gần với mức mục tiêu lạm phát 2% của Cục Dự

trữ Liên bang Mỹ (Fed) khi liên tục tăng lãi suất trong năm qua. Dù Fed đã phát tín hiệu

rằng những điều tồi tệ nhất đã qua, nhưng nền kinh tế lớn nhất thế giới vẫn tiềm ẩn những

nguy cơ có thể đẩy lạm phát tăng lên. Tính tới tháng 11/2023, lượng tiền tiết kiệm dư

thừa (excess savings) cộng dồn của các hộ gia đình Mỹ là 290 tỷ USD và số tiền này có

thể tiếp tục đẩy nhu cầu tiêu dùng và từ đó kéo lạm phát đi lên.

2.3. Nguyên nhân lạm phát ở Mỹ

Lạm phát ở Mỹ đang ở mức cao nhất trong 40 năm qua, với tỷ lệ tăng 7,5% so với

cùng kỳ năm ngoái vào tháng 1 năm 2023. Có nhiều yếu tố góp phần vào tình trạng này, bao gồm:

1. Nhu cầu tiêu dùng tăng cao:

Sau đại dịch COVID-19, người dân Mỹ có xu hướng bắt đầu chi tiêu nhiều hơn cho

hàng hóa và dịch vụ, dẫn đến nhu cầu tăng cao. Sự tăng lên của cầu nhưng lại không có

sự thay đổi của cung làm cho thiếu hụt hàng hóa từ đó đẩy giá của các sản phẩm hàng

hóa, dịch vụ. Không chỉ dừng lại ở đó, ngày 13/2, Quốc hội Mỹ đã chính thức thông qua

lần cuối kế hoạch kích thích kinh tế trị giá 787 tỷ USD, nhằm đưa kinh tế nước này thoát

khỏi cuộc khủng hoảng tồi tệ hiện nay, các gói kích thích kinh tế này cũng góp phần gia tăng nhu cầu tiêu dùng.

2. Gián đoạn chuỗi cung ứng:

Trong những năm gần đây, ta đã chứng kiến hai sự kiến lớn có ảnh hưởng mạnh mẽ

đến nền kinh tế của thế giới nói chung và nước Mỹ nói riêng đó là đại dịch COVID-19 và

chiến tranh Nga-Ukraine. Hai biến cố nói trên gây ra nhiều gián đoạn cho chuỗi cung ứng

toàn cầu, khiến cho việc vận chuyển hàng hóa trở nên khó khăn và đắt đỏ hơn. Việc đứt

gãy của chuỗi cung ứng sẽ làm cả một quy trình bị chậm lại làm cho thời gian sản xuất

một đơn vị hàng hóa tăng lên cộng hưởng với việc thiếu hụt nguồn cung làm có giá các

sản phẩm hàng hóa, dịch vụ bị “thổi phồng”. 3. Giá năng lượng tăng:

Trong quý đầu của năm 2024 tại Mỹ, theo trang tin trực tuyến Vaultelectricity, nhiều

bang có mức giá tăng cao, trong đó có bang tăng hơn 27,47 USD/kWh (tương đương

6.810 đồng/kWh). Người tiêu dùng Mỹ đối mặt với hóa đơn tiền điện tăng là do giá khí

đốt tự nhiên biến động, thời tiết khắc nghiệt. Một trong những nguyên nhân chính dẫn

đến sự tăng giá của năng lượng và vật liệu thô chính là do cuộc chiến giữa Nga và

Ukraine. Giá dầu mỏ và khí đốt tự nhiên tăng cao do nhiều yếu tố, bao gồm nhu cầu tăng

cao, gián đoạn chuỗi cung ứng và căng thẳng địa chính trị. Ngoài ra, việc giá xăng tăng

cao cũng “đẩy” chi phí sản xuất do vậy ảnh hưởng đến giá cả của nhiều hàng hóa và dịch vụ khác. 4. Mức lương tăng:

Với tình trạng khủng hoảng kéo dài, nguồn nhân lực khan hiếm, để cung cấp nguồn

nhân lực cho bộ máy sản xuất buộc các doanh nghiệp phải tăng mức lương để thu hút

thêm nhân lực. Việc tăng mức lương lên đồng nghĩa với việc người lao động sẽ có nhiều

tiền hơn để chi tiêu cho hàng hóa và dịch vụ. Với nhu cầu tăng cao, việc tăng giá hàng

hóa dịch vụ là điều khó tránh khỏi và nếu tình trạng này tiếp diễn trong thời gian dài tình

trạng lạm phát sẽ ngày càng trở nên “trầm kha” 5. Kỳ vọng lạm phát:

Kỳ vọng lạm phát cao có thể khiến người tiêu dùng và doanh nghiệp dự đoán giá

cả sẽ tiếp tục tăng trong tương lai, dẫn đến việc họ tăng chi tiêu và đầu tư ngay bây giờ,

càng làm cho lạm phát tăng cao hơn.

Ngoài ra, một số yếu tố khác cũng có thể góp phần vào lạm phát ở Mỹ, bao gồm: Giá nhà đất tăng cao Giá thực phẩm tăng cao

Chính sách tiền tệ nới lỏng của Cục Dự trữ Liên bang (Fed)

Phần 3: Các giải pháp kiềm chế phạm phát

3.1. Những thuận lợi và khó khăn 3.1.1. Thuận lợi:

3.1.1.a. Nền kinh tế Mỹ có sức phục hồi mạnh mẽ:

Nhìn vào những thành tựu mà nước Mỹ đã đạt được trong giai đoạn 2019 – 2023, ta hoàn

toàn có thể khẳng định được sức phục hồi mạnh mẽ của nền kinh tế này. Sau đại dịch

COVID-19, chúng ta đã chứng kiến sự lao dốc của kinh tế thế giới nói chung và nước Mỹ nói riêng.

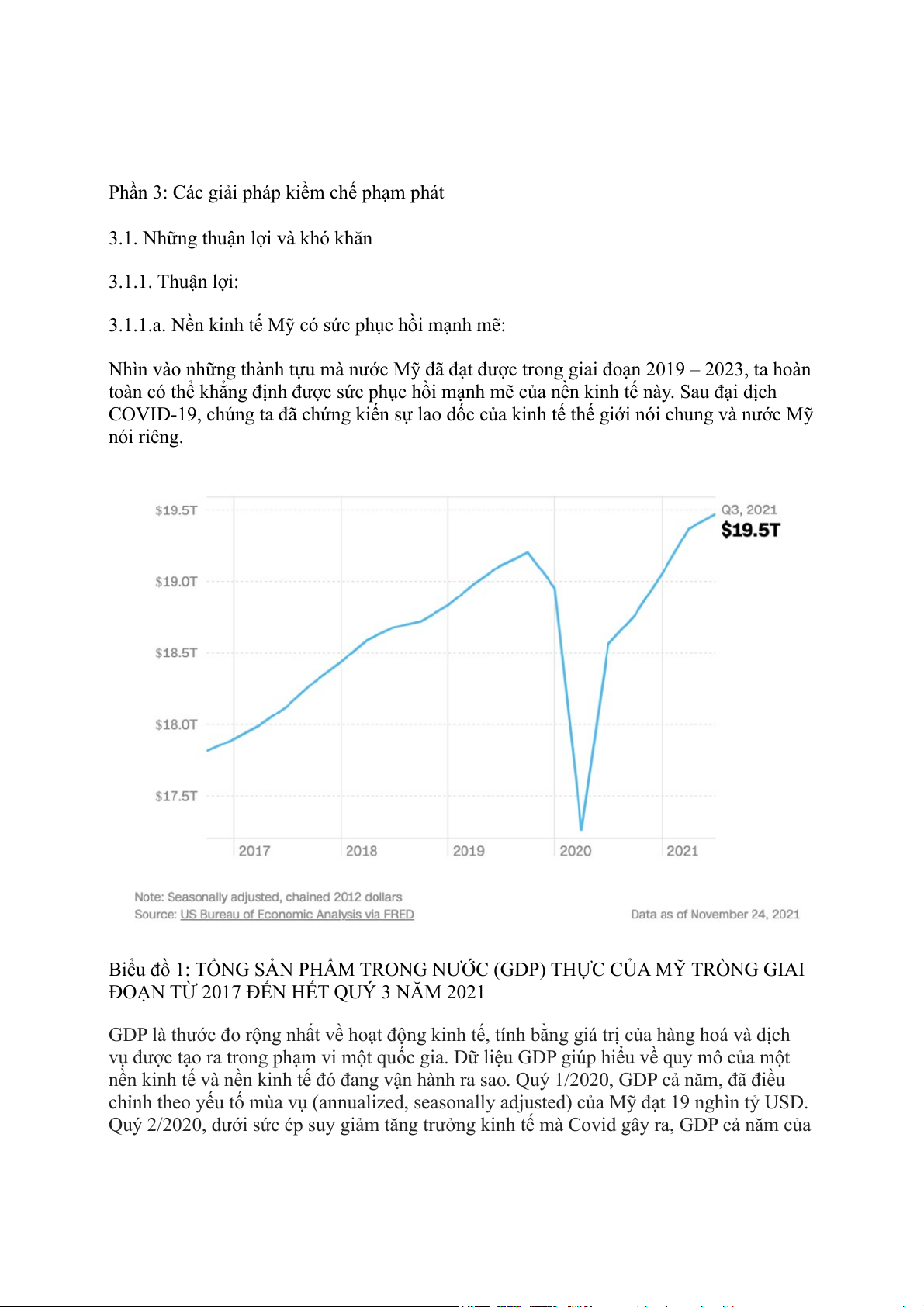

Biểu đồ 1: TỔNG SẢN PHẨM TRONG NƯỚC (GDP) THỰC CỦA MỸ TRÒNG GIAI

ĐOẠN TỪ 2017 ĐẾN HẾT QUÝ 3 NĂM 2021

GDP là thước đo rộng nhất về hoạt động kinh tế, tính bằng giá trị của hàng hoá và dịch

vụ được tạo ra trong phạm vi một quốc gia. Dữ liệu GDP giúp hiểu về quy mô của một

nền kinh tế và nền kinh tế đó đang vận hành ra sao. Quý 1/2020, GDP cả năm, đã điều

chỉnh theo yếu tố mùa vụ (annualized, seasonally adjusted) của Mỹ đạt 19 nghìn tỷ USD.

Quý 2/2020, dưới sức ép suy giảm tăng trưởng kinh tế mà Covid gây ra, GDP cả năm của

Mỹ giảm còn 17,3 nghìn tỷ USD. Quý 3/2021, GDP cả năm của nước này đạt 19,5 nghìn

tỷ USD, nghĩa là đã vượt 500 tỷ USD so với mức trước đại dịch.

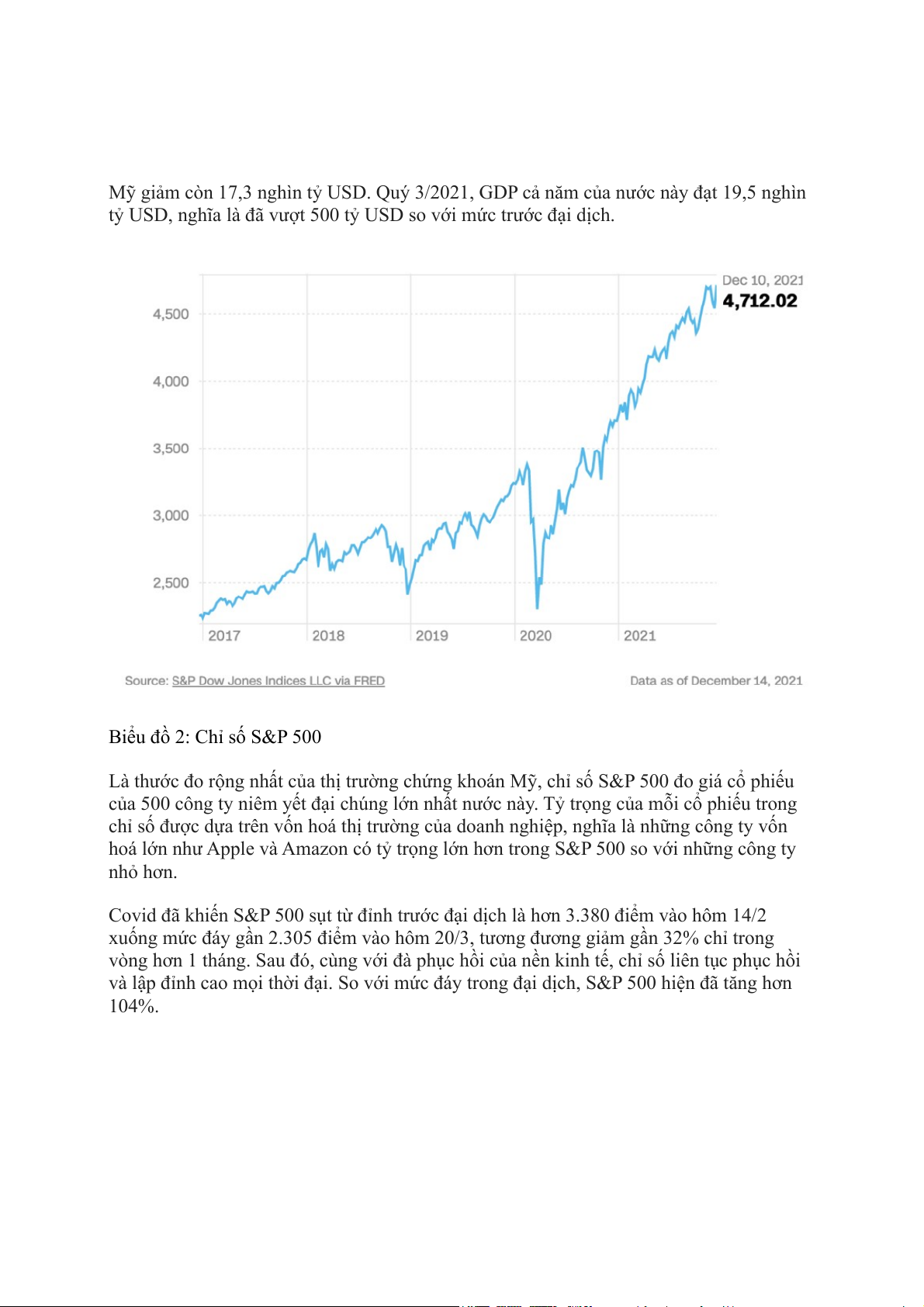

Biểu đồ 2: Chỉ số S&P 500

Là thước đo rộng nhất của thị trường chứng khoán Mỹ, chỉ số S&P 500 đo giá cổ phiếu

của 500 công ty niêm yết đại chúng lớn nhất nước này. Tỷ trọng của mỗi cổ phiếu trong

chỉ số được dựa trên vốn hoá thị trường của doanh nghiệp, nghĩa là những công ty vốn

hoá lớn như Apple và Amazon có tỷ trọng lớn hơn trong S&P 500 so với những công ty nhỏ hơn.

Covid đã khiến S&P 500 sụt từ đỉnh trước đại dịch là hơn 3.380 điểm vào hôm 14/2

xuống mức đáy gần 2.305 điểm vào hôm 20/3, tương đương giảm gần 32% chỉ trong

vòng hơn 1 tháng. Sau đó, cùng với đà phục hồi của nền kinh tế, chỉ số liên tục phục hồi

và lập đỉnh cao mọi thời đại. So với mức đáy trong đại dịch, S&P 500 hiện đã tăng hơn 104%.

Biểu đồ 3: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm

Diễn biến của lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm có thể ảnh hưởng trực tiếp

đến người tiêu dùng Mỹ, thông qua tác động lên lãi suất các khoản vay thế chấp nhà, vay

mua xe, vay đi học, và thẻ tín dụng. Lợi suất này cũng là một thước đo quan trọng về

niềm tin của nhà đàu tư. Khi nhà đầu tư kỳ vọng tăng trưởng kinh tế Mỹ mạnh hơn trong

tương lai, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm thường tăng. Ngược lại, khi họ

kỳ vọng tăng trưởng thấp và lạm phát thấp, lợi suất này thường giảm.

Sau khi chạm đáy 0,55% vào cuối tháng 7 năm ngoái, lợi suất trái phiếu kho bạc Mỹ kỳ

hạn 10 năm đã tăng lên gần 1,5% trong thời gian gần đây, cách không xa ngưỡng 1,6% trước đại dịch.

Chỉ với ba “bằng chứng” trên ta có thể chắc chắn nền kinh tế Mỹ là nền kinh tế lớn nhất

thế giới với sức phục hồi mạnh mẽ. Điều này giúp cho Mỹ có nhiều dư địa để thực hiện

các chính sách kiềm chế lạm phát mà không ảnh hưởng quá nhiều đến tăng trưởng kinh tế.

3.1.1.b. Hệ thống tài chính Mỹ phát triển:

Hệ thống tài chính Mỹ là một trong những hệ thống phức tạp và lớn nhất trên thế giới. Nó

bao gồm nhiều tổ chức và thị trường khác nhau, tất cả đều đóng vai trò quan trọng trong

việc cung cấp vốn cho nền kinh tế và hỗ trợ tăng trưởng kinh tế.

Một số thành phần chính của hệ thống tài chính Mỹ:

1. Ngân hàng trung ương: Cục Dự trữ Liên bang (Fed) là ngân hàng trung ương của

Hoa Kỳ. Fed có trách nhiệm giám sát và điều chỉnh hệ thống tài chính, cung cấp thanh

khoản cho các ngân hàng, và duy trì sự ổn định của hệ thống tiền tệ.

2. Ngân hàng thương mại: Ngân hàng thương mại là những tổ chức tài chính nhận tiền

gửi từ công chúng và cung cấp các khoản vay, dịch vụ thanh toán và các dịch vụ tài chính khác.

3. Thị trường vốn: Thị trường vốn là nơi các công ty và chính phủ huy động vốn bằng

cách phát hành cổ phiếu và trái phiếu.

4. Các tổ chức tài chính phi ngân hàng: Các tổ chức tài chính phi ngân hàng bao gồm

các công ty bảo hiểm, quỹ đầu tư, quỹ tương hỗ, và các công ty cho vay thế chấp.

5. Thị trường phái sinh: Thị trường phái sinh là nơi các nhà đầu tư giao dịch các hợp

đồng để phòng ngừa rủi ro hoặc đầu cơ vào giá của các tài sản khác.

Phương thức vận hành của hệ thống tài chính Mỹ:

Ở nước Mỹ về cơ bản hệ thống tài chính dựa vào thị trường với thị trường chứng khoán

phát triển bậc nhất thế giới. Khối lượng tín dụng do ngân hàng cung ứng chiếm một phần

rất nhỏ so với khối lượng cổ phiếu và trái phiếu phát hành trên sàn giao dịch, nó chỉ

chiếm 15% đến 20%. Hệ thống tài chính Mỹ phát triển và hiệu quả giúp cho việc truyền

tải chính sách tiền tệ đến nền kinh tế diễn ra nhanh chóng và hiệu quả.

Hệ thống tài chính Mỹ hoạt động bằng cách kênh tiền tiết kiệm từ các hộ gia đình và các

doanh nghiệp sang những người và doanh nghiệp cần vốn để đầu tư và phát triển. Các

ngân hàng thương mại đóng vai trò quan trọng trong quá trình này bằng cách nhận tiền

gửi từ công chúng và cung cấp các khoản vay cho các doanh nghiệp và người tiêu dùng.

Thị trường vốn cũng đóng vai trò quan trọng trong việc cung cấp vốn cho nền kinh tế.

Các công ty và chính phủ có thể huy động vốn bằng cách phát hành cổ phiếu và trái phiếu

trên thị trường vốn. Các nhà đầu tư mua cổ phiếu và trái phiếu có thể kiếm được lợi

nhuận từ việc đầu tư vào các công ty và chính phủ này.

Hệ thống tài chính Mỹ là một hệ thống phức tạp và quan trọng. Hệ thống này đóng

vai trò quan trọng trong việc hỗ trợ tăng trưởng kinh tế và cung cấp các dịch vụ tài chính

cho người dân và doanh nghiệp. Tuy nhiên, hệ thống tài chính Mỹ cũng có một số rủi ro,

và chính phủ Mỹ cần tiếp tục áp dụng các quy định để giảm thiểu rủi ro này.

Ngoài ra, hệ thống tài chính Mỹ còn có một số đặc điểm nổi bật sau:

Tính cạnh tranh cao: Hệ thống tài chính Mỹ có tính cạnh tranh cao giữa các ngân

hàng và các tổ chức tài chính khác. Điều này giúp thúc đẩy đổi mới và cung cấp các dịch

vụ tài chính tốt hơn cho người dân và doanh nghiệp.

Tính minh bạch: Hệ thống tài chính Mỹ có tính minh bạch cao. Các tổ chức tài

chính được yêu cầu phải công bố thông tin tài chính của họ một cách công khai. Điều này

giúp các nhà đầu tư đưa ra quyết định đầu tư sáng suốt hơn.

Tính hiệu quả: Hệ thống tài chính Mỹ hoạt động hiệu quả trong việc cung cấp vốn

cho nền kinh tế. Hệ thống này giúp huy động vốn từ các hộ gia đình và doanh nghiệp và

chuyển nó sang những người và doanh nghiệp cần vốn để đầu tư và phát triển.

3.1.1.c. Sự tin tưởng của công chúng vào chính phủ: Nhánh hành pháp:

Tổng thống: Joseph Robinette Biden Jr. (Dân chủ)

Phó Tổng thống: Kamala Devi Harris (Dân chủ)

Nội các: Gồm 15 Bộ trưởng và các quan chức cấp cao khác Nhánh lập pháp:

Quốc hội: Gồm hai viện: o

Thượng viện: 100 thành viên, mỗi bang có 2 đại diện. o

Hạ viện: 435 thành viên, được phân chia theo tỷ lệ dân số của mỗi bang. Đảng phái:

Đảng Dân chủ: Kiểm soát cả Hạ viện và Thượng viện.

Đảng Cộng hòa: Là đảng đối lập.

Trong cuộc bầu cử tổng thống năm 2020, ta có thể thấy sự tín nhiệm của người dân Hoa

Kỳ vào tổng thống Joseph Robinette Biden Jr.

Ngày 3.11.2020, tổng thống Biden đã giành đươc 264 phiếu đại cử tri dẫn trước ông Donald Trump 50 phiếu.

Ngày 7.11.2020, ông Biden lại tiếp tục dẫn trước với 74,5 triệu phiếu phổ thông và cao

hơn ông Donald Trump 3,5 triệu phiếu.

Ngày 14.12.2022, các đại cử tri toàn bộ 50 bang ở Mỹ và thủ đô Washingtion D.C đi bỏ

phiếu cho ứng cử viên tổng thống và phó tổng thống và ông Biden lại tiếp tục áp đảo với 306 đại cử tri.

Đến ngày 20.12.2022, ông Biden chính thức là “ vị chủ nhân mới” của nhà Trắng.

Với những số liệu trên ta thấy người dân Mỹ có niềm tin cao vào chính phủ và các tổ

chức tài chính. Điều này tạo điều kiện thuận lợi cho việc thực hiện các chính sách kiềm

chế lạm phát dễ dàng hơn. 3.1.2. Khó khăn:

3.1.2.a. Lạm phát có nhiều nguyên nhân:

Lạm phát ở nước Mỹ những năm gần đây được gia tăng bởi nhiều nguyên nhân: Nhu cầu

tiêu dùng tăng sau Covid, gián đoạn chuỗi cung ứng, giá năng lượng tăng, mức lương

tăng, kỳ vọng lạm phát của các nhà kinh doanh,…. Chính vì có quá nhiều nguyên nhân

thúc đẩy lạm phát, vào từng thời kỳ nguyên nhân chính gây ra lạm phát cũng bị thay đổi.

điều này gây khó dễ cho các nhà quản lý trong việc tìm ra tác nhân chính thúc đẩy lạm

phát. Tuy nhiên để có thể giải quyết hiệu quả vấn đề này, các nhà hoạch định cần xác

định rõ nguyên nhân chính và chủ đạo gây ra lạm phát để đưa ra những biện pháp

khắc. Có thể nói việc tìm ra “thủ phạm chính” dẫn đến lạm phát là một vấn đề gây “ đau

đầu” cho chính phủ Mỹ.

3.1.2.b. Tác động tiêu cực đến tăng trưởng kinh tế:

Việc thực hiện các chính sách kiềm chế lạm phát, đặc biệt là việc tăng lãi suất, có thể ảnh

hưởng tiêu cực đến tăng trưởng kinh tế

Giảm chi tiêu của người tiêu dùng: Khi lãi suất tăng, chi phí vay vốn của người tiêu

dùng cũng tăng theo. Điều này có thể khiến họ giảm chi tiêu cho các mặt hàng không

thiết yếu, chẳng hạn như nhà cửa, ô tô và các thiết bị điện tử.

Giảm đầu tư của doanh nghiệp: Lãi suất cao cũng có thể khiến doanh nghiệp khó vay

vốn để đầu tư vào cơ sở hạ tầng, thiết bị và nghiên cứu phát triển. Điều này có thể làm

giảm năng suất và khả năng cạnh tranh của doanh nghiệp trong dài hạn.

Tăng gánh nặng nợ nần: Lãi suất cao có thể khiến gánh nặng nợ nần của chính phủ

và doanh nghiệp tăng lên. Điều này có thể dẫn đến nguy cơ vỡ nợ và ảnh hưởng tiêu cực đến nền kinh tế.

Suy thoái kinh tế: Trong một số trường hợp, việc tăng lãi suất có thể dẫn đến suy

thoái kinh tế. Điều này xảy ra khi lãi suất cao khiến chi tiêu của người tiêu dùng và

doanh nghiệp giảm mạnh, dẫn đến giảm việc làm và thu nhập.

Ảnh hưởng đến thị trường tài chính: Lãi suất cao có thể khiến thị trường tài chính

biến động mạnh, ảnh hưởng đến giá cổ phiếu và trái phiếu. Điều này có thể khiến các

nhà đầu tư lo lắng và giảm đầu tư vào thị trường tài chính.

Ảnh hưởng đến các nước đang phát triển: Lãi suất cao ở Hoa Kỳ có thể khiến dòng

vốn chảy ra khỏi các nước đang phát triển, ảnh hưởng tiêu cực đến nền kinh tế của họ.

Việc áp dụng các chính sách kiềm chế lạm

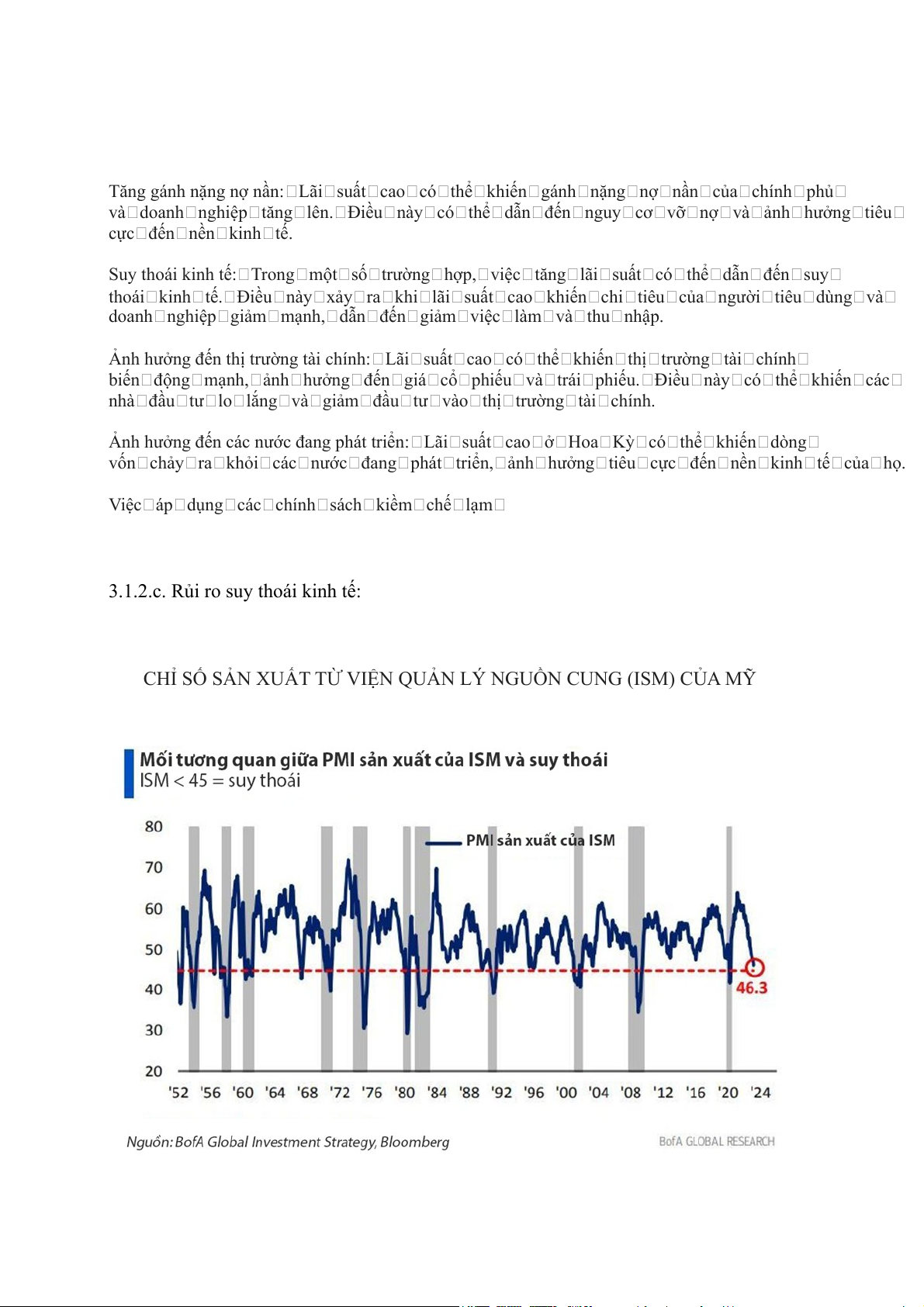

3.1.2.c. Rủi ro suy thoái kinh tế:

CHỈ SỐ SẢN XUẤT TỪ VIỆN QUẢN LÝ NGUỒN CUNG (ISM) CỦA MỸ

Trong tháng 3, một thước đo quan trọng về hoạt động sản xuất của Mỹ đã giảm tháng thứ

5 liên tiếp, cho thấy mức hoạt động yếu nhất kể từ sau khi đại dịch Covid-19 bắt đầu năm 2020.

Chỉ số nhà quản trị mua hàng (PMI) ngành sản xuất Mỹ của ISM

(ISM Manufacturing PMI) đã giảm xuống còn 44,3 điểm trong tháng trước, từ mức 47,7

điểm của tháng 2, đánh dấu mức thấp nhất kể từ tháng 5/2020.

“Trong 70 năm qua, cứ khi nào chỉ số sản xuất của ISM giảm xuống dưới 45 điểm, trong

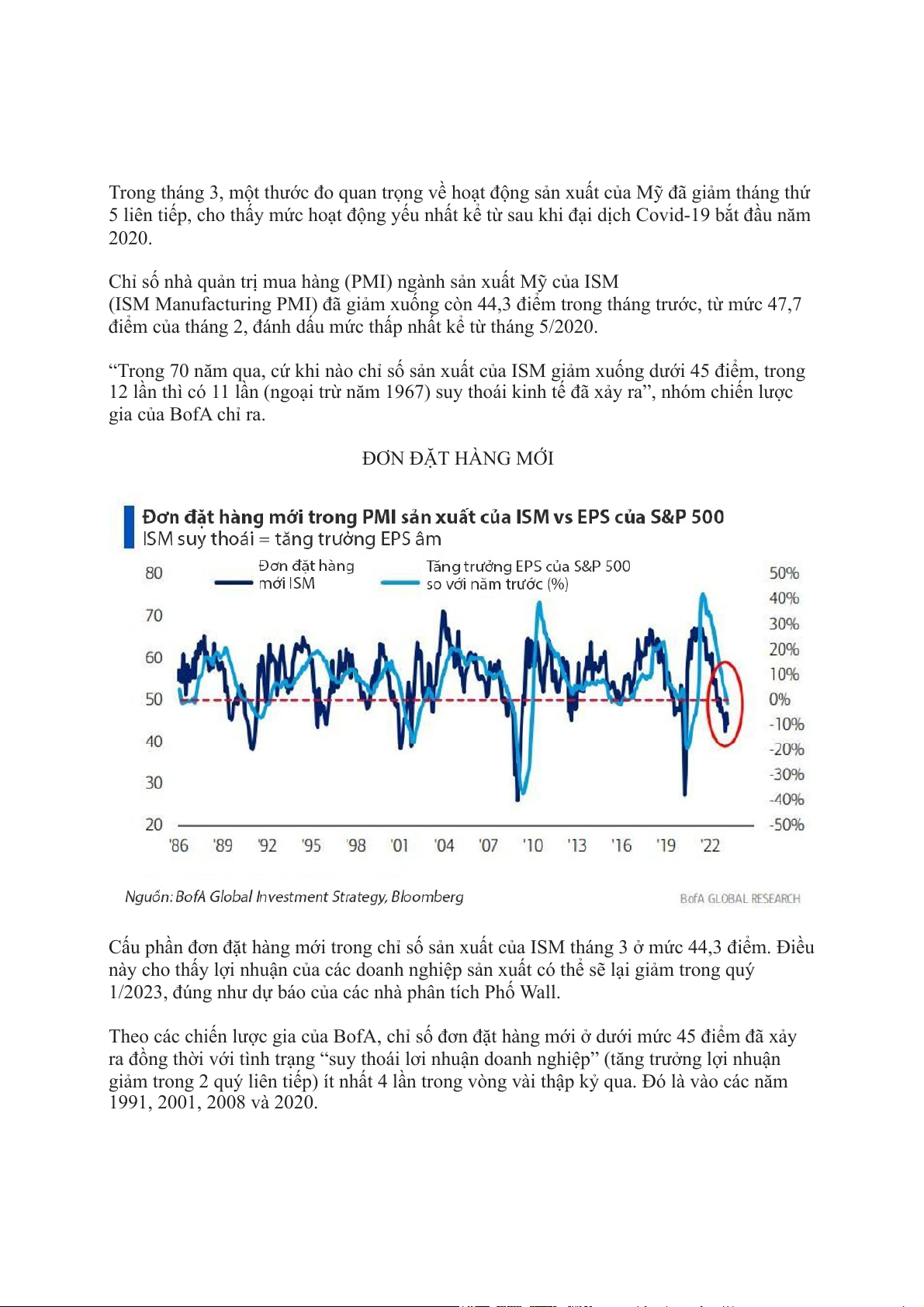

12 lần thì có 11 lần (ngoại trừ năm 1967) suy thoái kinh tế đã xảy ra”, nhóm chiến lược gia của BofA chỉ ra. ĐƠN ĐẶT HÀNG MỚI

Cấu phần đơn đặt hàng mới trong chỉ số sản xuất của ISM tháng 3 ở mức 44,3 điểm. Điều

này cho thấy lợi nhuận của các doanh nghiệp sản xuất có thể sẽ lại giảm trong quý

1/2023, đúng như dự báo của các nhà phân tích Phố Wall.

Theo các chiến lược gia của BofA, chỉ số đơn đặt hàng mới ở dưới mức 45 điểm đã xảy

ra đồng thời với tình trạng “suy thoái lơi nhuận doanh nghiệp” (tăng trưởng lợi nhuận

giảm trong 2 quý liên tiếp) ít nhất 4 lần trong vòng vài thập kỷ qua. Đó là vào các năm 1991, 2001, 2008 và 2020.

Theo khảo sát với các nhà phân tích của FactSet, lợi nhuận trên cổ phiếu (EPS) của các

công ty trong S&P 500 được dự báo giảm 6,8% trong quý 1/2023, sau khi ghi nhận suy giảm trong quý 4/2022.

LỢI NHUẬN CỦA DOANH NGHIỆP TOÀN CẦU

Nhìn rộng ra toàn cầu, mô hình dự báo tăng trưởng lợi nhuận toàn cầu của BofA cho thấy

sự sụt giảm mạnh trong nửa đầu năm 2023.

Kết hợp các dữ liệu khác nhau từ xuất khẩu của châu Á, điều kiện tài chính ở Trung Quốc

cho đế lợi suất trái phiếu kho bạc Mỹ, mô hình này cho thấy EPS toàn cầu có thể giảm

16% so với cùng kỳ năm 2022 vào tháng 8 năm nay.

ĐƯỜNG CONG LỢI SUẤT TRÁI PHIẾU KHO BẠC MỸ

Đường cong lợi suất trái phiếu kho bạc đảo ngược là một tín hiệu đáng tin cậy cho thấy

một cuộc suy thoái có thể sẽ xảy ra trong năm tới.

Tuy nhiên, khi suy thoái đã bắt đầu hoặc chuẩn bị bắt đầu, đường cong này sẽ dốc hơn do

lợi suất trái phiếu dài hạn giảm nhanh hơn so với lợi suất trái phiếu ngắn hạn. Đây là một

dấu hiệu mà các nhà đầu tư xem xét để đầu tư dài hạn vào các tài sản tương đối an toàn.

Theo các chiến lược gia của BofA, điều này có vẻ đã xảy ra, khi chênh lệch lợi suất giữa

trái phiếu kho bạc kỳ hạn 2 năm (4,058%) và trái phiếu kho bạc 10 năm (3,44%) đã giảm

xuống dưới mức 50 điểm phần trăm, từ mức chênh lệch hơn 100 điểm phần trăm một tháng trước.

Từ các số liệu trên ta thấy việc xảy ra suy thoái kinh tế là hoàn toàn có thể xảy ra, việc

suy thoải kinh tế nổ ra gây khó dễ cho việc kiểm soát lạm phát của Mỹ.

3.1.2.d. Sự phản đối của các nhóm lợi ích: Các nhóm lợi ích, ví dụ như các doanh

nghiệp và người lao động, có thể phản đối các chính sách kiềm chế lạm phát vì những

chính sách này có thể ảnh hưởng đến lợi ích của họ.

Ngoài ra, còn có một số khó khăn khác như:

Khó khăn trong việc dự đoán xu hướng lạm phát: Việc dự đoán xu hướng lạm phát là

một việc khó khăn, do đó, việc thực hiện các chính sách kiềm chế lạm phát cũng có thể gặp nhiều rủi ro.

Sự bất đồng giữa các nhà hoạch định chính sách: Có thể có sự bất đồng giữa các nhà

hoạch định chính sách về cách thức kiềm chế lạm phát. Điều này có thể làm chậm quá

trình thực hiện các chính sách.

3.2. Các giải pháp chính sách của Mỹ

3.2.1. Chính sách tiền tệ:

Tăng lãi suất: Cục Dự trữ Liên bang Hoa Kỳ (Fed) đã tăng lãi suất liên bang 4 lần trong năm

2022, và dự kiến sẽ tiếp tục tăng lãi suất trong năm 2023. Việc tăng lãi suất sẽ khiến chi phí vay

vốn cao hơn, qua đó làm giảm nhu cầu tiêu dùng và đầu tư, góp phần kiềm chế lạm phát.

Giảm bảng cân đối kế toán: Fed cũng đang thu hẹp bảng cân đối kế toán, vốn đã tăng lên

đáng kể trong thời kỳ đại dịch COVID-19. Việc thu hẹp bảng cân đối kế toán sẽ hút bớt thanh

khoản khỏi hệ thống tài chính, góp phần giảm áp lực lạm phát.

3.2.2. Chính sách tài khóa:

Giảm chi tiêu chính phủ: Chính quyền Biden đang nỗ lực giảm chi tiêu chính phủ, một trong

những nguyên nhân chính dẫn đến lạm phát cao.

Tăng thuế: Việc tăng thuế có thể giúp giảm lượng tiền lưu thông trong nền kinh tế, qua đó góp

phần kiềm chế lạm phát. Tuy nhiên, việc tăng thuế cũng có thể ảnh hưởng tiêu cực đến tăng trưởng kinh tế. 3.2.3. Giải pháp khác:

Giải quyết các vấn đề về chuỗi cung ứng: Các vấn đề về chuỗi cung ứng đã góp phần làm

tăng giá cả hàng hóa. Chính phủ Mỹ đang nỗ lực giải quyết các vấn đề này bằng cách hợp tác

với các quốc gia khác và đầu tư vào cơ sở hạ tầng giao thông.

Tăng cường cạnh tranh: Chính phủ Mỹ đang thực hiện các biện pháp để tăng cường cạnh

tranh trong nền kinh tế, qua đó giúp giảm giá cả hàng hóa và dịch vụ. Kết luận Tài liệu tham khảo

Tạp chí tài chính, 29/12/2018, Quan hệ giữa tăng trưởng kinh tế với lạm phát và dự

ngưỡng lạm phát phù hợp cho Việt Nam: https://tapchitaichinh.vn/quan-he-giua-tang-

truong-kinh-te-voi-lam-phat-va-du-bao-nguong-lam-phat-phu-hop-cho-viet-nam.html

ThS Nguyễn Minh Sáng & ThS Ngô Nữ Diệu Khuê, 3/2015,

https://www.uef.edu.vn/newsimg/tap-chi-uef/2015-03-04-21/4-so-21.pdf

Hà Thu, 3/2024, https://vnexpress.net/lam-phat-my-tiep-tuc-tang-toc-4721539.html

An Huy, 15/12/2021, https://vneconomy.vn/buc-tranh-kinh-te-my-qua-12-bieu-do.htm

Hoài Thu, 13/4/2023, https://vneconomy.vn/12-bieu-do-cho-thay-suy-thoai-kinh-te-toan- cau-co-the-da-bat-dau.htm

Tài liệu liên quan:

-

Ôn tập chương 1-4: Đáp án & Giải thích chi tiết | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Bài tập: Phân tích cung cầu và ảnh hưởng đến giá cả | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Bài tiểu luận ôn tập | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

26 13 -

Management Environment Analysis Report - LocknLock & Vinfast Insights | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11