Tìm hiểu hệ thống thanh toán sử dụng công nghệ NFC của dịch vụ thanh toán di động Samsung Pay | Bài thảo luận thương mại điện tử

Ngày nay, với lẽ tất yếu và sự phát triển vượt bậc của khoa học kỹ thuật và công nghệ thông tin trên toàn cầu, thương mại điện tử đã ra đời như một công cụ đa lợi ích phục vụ cuộc sống con người. Thương mại điện tử ở các quốc gia trên thế giới nói chung và Việt Nam nói riêng được xem như tiềm năng cho một tương lai của nền “kinh tế số hóa” và “xã hội thông tin”, bao trùm các hoạt động kinh tế xã hội, đầu tư phát triển và vui chơi giải trí. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thương mại điện tử 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

-------------□□ ------------- BÀI THẢO LUẬN

BỘ MÔN THƯƠNG MẠI ĐIỆN TỬ

ĐỀ TÀI: TÌM HIỂU HỆ THỐNG THANH TOÁN SỬ DỤNG CÔNG NGHỆ NFC

Nhóm thực hiện: Nhóm 2

Lớp học phần: 22105PCOM0111 Hà Nội 2022 MỤC LỤC

LỜI MỞ ĐẦU..............................................................................................................3

DANH MỤC SƠ ĐỒ, HÌNH VẼ.................................................................................5

CHƯƠNG 1 : GIỚI THIỆU VỀ NFC........................................................................6

1. Lịch sử hình thành và phát triển của NFC............................................................6

2. NFC là gì?.................................................................................................................8

3. Đặc điểm , cấu tạo của NFC....................................................................................8

CHƯƠNG 2: MỘT SỐ ỨNG DỤNG CỦA NFC.......................................................8

1. Phân loại...................................................................................................................8

2. Một số ứng dụng cụ thể trong đời sống..................................................................9

CHƯƠNG 3: SAMSUNG PAY – DOANH NGHIỆP ỨNG DỤNG NFC TẠI

VIỆT NAM.................................................................................................................11

1. Tổng quan về Samsung Pay..................................................................................11

2. Các bước sử dụng Samsung Pay...........................................................................11

3. Các biện pháp an toàn bảo mật của Samsung Pay..............................................14

4. Lợi ích và hạn chế của Samsung Pay....................................................................15

4.1. Lợi ích...............................................................................................................15

4.2. Hạn chế.............................................................................................................15

CHƯƠNG 4: ĐÁNH GIÁ VỀ NFC..........................................................................15

1. Lợi ích.....................................................................................................................15

2. Hạn chế...................................................................................................................16

3. Tiềm năng...............................................................................................................18

4. Thách thức..............................................................................................................20

5. Giải pháp................................................................................................................22

5.1. Về phía Chính phủ...........................................................................................22

5.2. Về phía các tổ chức tín dụng...........................................................................22

5.3. Đối với người dân sử dụng thanh toán điện tử..............................................23

KẾT LUẬN................................................................................................................24

TÀI LIỆU THAM KHẢO.........................................................................................25 LỜI MỞ ĐẦU

Ngày nay, với lẽ tất yếu và sự phát triển vượt bậc của khoa học kỹ thuật và công nghệ

thông tin trên toàn cầu, thương mại điện tử đã ra đời như một công cụ đa lợi ích phục

vụ cuộc sống con người. Thương mại điện tử ở các quốc gia trên thế giới nói chung và

Việt Nam nói riêng được xem như tiềm năng cho một tương lai của nền “kinh tế số

hóa” và “xã hội thông tin”, bao trùm các hoạt động kinh tế xã hội, đầu tư phát triển và vui chơi giải trí.

Thương mại điện tử xuất hiện, đem đến làn gió mới, tác động mạnh vào tư duy thanh

toán của người tiêu dùng. Thực tế chứng minh, thanh toán điện tử là một trong những

điều kiện cốt lõi, một bước tiến thay đổi, một khâu không thể thiếu trong thời kỳ giao

dịch số hóa. Việc thanh toán “không tiền mặt” đã đem đến vô vàn lợi ích cho cả người

dùng lẫn doanh nghiệp. Khi người dùng có sự tiện lợi, nhanh chóng thì doanh nghiệp

lại giảm thiểu được nhiều chi phí và đưa tên tuổi của nhãn hàng phát triển rộng rãi

hơn. Thanh toán điện tử cũng góp phần vào sự ổn định của tình hình kinh tế và tài chính đất nước.

Chính vì thế đã tạo ra tiền đề cho sự ra đời của các hình thức, công nghệ thanh toán

mới lạ, phù hợp thị yếu người dùng. Một trong số đó là công nghệ chuẩn kết nối không

dây trong phạm vi tầm ngắn - NFC. Xuất hiện lần đầu tiên từ năm 1983 nhưng phải

đến năm 2010, chiếc smartphone thế hệ 2 của Google là Nexus S mới là chiếc điện

thoại Android đầu tiên hỗ trợ NFC. Vào thời điểm hiện tại, NFC đã phát triển ở nhiều

quốc gia, đem đến những trải nghiệm tuyệt vời trong quá trình thanh toán, chia sẻ dữ

liệu hay phục vụ nhu cầu vui chơi giải trí. Hơn thế, công nghệ này còn được dự đoán

về những lợi ích to lớn trong tương lai, sẽ thanh đổi quy trình điện tử và cuộc sống con người.

Tuy nhiều tiềm năng là thế nhưng ở Việt Nam nói riêng, công nghệ NFC vẫn chưa

được nhiều người biết đến và sử dụng. Xuất phát từ mong muốn đem công nghệ NFC

đến gần hơn với người tiêu dùng, nhóm 2 đã chọn đề tài “Tìm hiểu hệ thống thanh

toán sử dụng công nghệ NFC” và có nghiên cứu về việc ứng dụng công nghệ NFC của

dịch vụ thanh toán di động Samsung Pay.

Trong quá trình thực hiện, nhóm đã tìm hiểu kĩ càng thông tin và tham khảo nhiều tài

liệu từ các nguồn uy tín nhưng vì trình độ còn hạn chế, khó có thể tránh khỏi thiếu sót,

rất mong có được sự quan tâm giúp đỡ cũng như đóng góp ý kiến từ giảng viên để

nhóm hoàn thiện bài tiểu luận. Xin trân trọng cảm ơn!

DANH MỤC SƠ ĐỒ, HÌNH VẼ

Hình 1: Lịch sử hình thành và phát triển của NFC.........................................................8

Hình 2: Các bước sử dụng Samsung Pay – Bước 1......................................................12

Hình 3: Các bước sử dụng Samsung Pay – Bước 2......................................................13

Hình 4: Các bước sử dụng Samsung Pay – Bước 3......................................................13

Hình 5: Các bước sử dụng Samsung Pay – Bước 4......................................................14

Hình 6: Các bước sử dụng Samsung Pay – Bước 5......................................................14

CHƯƠNG 1 : GIỚI THIỆU VỀ NFC

1. Lịch sử hình thành và phát triển của NFC

- RFID (nền tảng của công nghệ NFC) được đồn là đã xuất hiện trong chiến tranh thế

giới thứ hai. Nhưng, dù sao thì công nghệ này đã chính thức được phát minh ra bởi

Charles Walton khi ông đưa ra bằng sáng chế đầu tiên với cách gọi “RFID”.

- Năm 1983, Charles Walton nộp bằng sáng chế với cái tên RFID.

- Năm 2002, Sony & Philips đồng sáng chế ra công nghệ NFC.

- Năm 2003, NFC được phê duyệt như một tiêu chuẩn ISO.

- Năm 2004, NFC Forum được đồng thành lập bởi Sony , Philips & Nokia. Hiện nay,

NFC Forum bao gồm 140 thành viên trong đó có rất nhiều các thương hiệu lớn như:

Microsoft, Google, Samsung, LG, HTC…

- Năm 2006, Nokia cho ra đời chiếc điện thoại đầu tiên hỗ trợ NFC – Nokia 6131 ngay

sau khi NFC Form thiết lập cấu hình cho các thẻ nhận dạng NFC (NFC tag).

- Năm 2009, NFC công bố chuẩn Peer-to-Peer để truyền tải dữ liệu như địa chỉ URL, danh bạ , Bluetooth…

- Năm 2010, chiếc điện thoại thông minh hệ điều hành Android đầu tiên có hỗ trợ

NFC là Samsung Nexus S và logo thương hiệu NFC ra đời. [1]

- Năm 2011, tại sự kiện Google I/O, NFC càng chứng tỏ được khả năng của mình

thông qua việc chia sẻ các ứng dụng, video, game chứ không chỉ là danh bạ hay URL

như trước. Ngoài ra NFC còn ra công cụ thanh toán di động hiệu quả. Hiện nay, NFC

được tích hợp vào rất nhiều các thiết bị chạy trên các hệ điều hành khác nhau như Android, IOS,… [2]

- Năm 2013, Samsung & Visa hợp tác để phát triển công cụ thanh toán di động.

- Năm 2015, Apple thêm NFC vào IPhone 6 & IPhone 6 Plus nhưng chỉ sử dụng được

trong thanh toán di động. [1]

- Từ sau năm 2015, sự phát triển của công nghệ NFC không có gì nổi bật, tuy nhiên

số lượng thiết bị hỗ trợ NFC ngày càng tăng và được ứng dụng vào nhiều lĩnh vực của

đời sống, có thể thấy, các nghiên cứu về công nghệ NFC đã đi đến điểm bão hòa, tuy

nhiên tiềm năng nghiên cứu các ứng dụng NFC vẫn còn rất lớn để tập trung khai thác và phát triển. [2]

Hình 1: Lịch sử hình thành và phát triển của NFC 2. NFC là gì?

- NFC (Near Field Communication) hay “Giao tiếp không dây tầm ngắn” được hiểu

đơn giản là một phương thức kết nối không dây tầm gần. Công nghệ này sử dụng hiện

tượng cảm ứng từ trường để kết nối hai thiết bị khi tiếp xúc trực tiếp hay ở gần nhau

trong bán kính 4 cm. Khi nhận được tín hiệu, các thiết bị sẽ kết nối với nhau và lưu

chuyển dữ liệu ngay lập tức, bỏ qua quá trình kết nối phức tạp giữa hai thiết bị như các

công nghệ không dây khác.

3. Đặc điểm , cấu tạo của NFC

- NFC được phát triển dựa trên nền tảng của công nghệ RFID (Radio frequency

identification – nhận dạng tần số vô tuyến), hoạt động theo nguyên tắc gửi thông tin

qua sóng radio và sử dụng hiện tượng cảm ứng từ trường để gửi thông tin. NFC hoạt

động theo tần số 13.56 MHz và tốc độ truyền tải khoảng từ 106kbit/s đến 848 kbit/s. [3]

- Các giao dịch diễn ra trong một khoảng cách rất ngắn nên các thiết bị nếu muốn

truyền dữ liệu thì phải được tiếp xúc trực tiếp hoặc ở gần nhau trong phạm vi vài cm.

Cũng vì khoảng các truyền dữ liệu khá ngắn nên giao dịch qua công nghệ NFC được xem là an toàn.

- Để hoạt động, cả hai thiết bị phải chứa chip NFC, trong đó sẽ có một thiết bị đóng

vai trò khởi tạo (initiator) và một thiết bị khác đống vai trò là mục tiêu (target). Thiết

bị đóng vai trò khởi tạo sẽ chủ động phát ra những trường sóng radio đủ để cung cấp

năng lượng cho thiết bị mục tiêu (do sóng radio bản chất là bức xạ điện từ). Do đó,

thiết bị mục tiêu sẽ không cần điện năng, đặc điểm này đã cho phép chế tạo ra những

tags, miếng dán, chìa khóa hay thẻ NFC nhỏ gọn hơn do không phải dùng pin. [4]

CHƯƠNG 2: MỘT SỐ ỨNG DỤNG CỦA NFC 1. Phân loại

NFC có vô vàn ứng dụng trong đời sống. Việc sử dụng NFC được chia thành 4 nhóm:

- Chạm để mở (Touch and Go) ví dụ như chạm vào để mở cửa.

- Chạm để xác nhận (Touch and Confirm) bổ sung thêm một lớp bảo mật cho thành

toán di động, chẳng hạn như nhập mã pin và xác nhận thanh toán.

- Chạm để kết nối (Touch and Connect) kết nối và chia sẽ dữ liệu giữa hai thiết bị.

- Chạm để khám phá (Touch and Explore) khám phá các dịch vụ được cung cấp. [5]

2. Một số ứng dụng cụ thể trong đời sống

- Chìa khóa vật lý:

Tích hợp NFC trên những thứ cần mở khóa như cửa, xe, máy tính…khi bạn chạm nhẹ

bằng điện thoại hay thẻ chúng sẽ được mở khóa.

- Check-in và đánh giá về 1 địa điểm nào đó:

Tại một số quốc gia, những nhãn NFC được dán trên một số cửa hàng, nhà hàng. Chỉ

với một chiếc điện thoại có tích hợp NFC, bạn có thể tham khảo được thông tin, đánh

giá, thức ăn hay hàng hóa bên trong bằng cách chạm nhẹ vào. - Quảng cáo:

Dễ dàng đọc thông tin và quét hoặc đăng ký các ưu đãi từ áp phích thông minh. Có thể

đọc các thông tin liên quan đến các sản phẩm bằng cách sử dụng áp phích được lưu

trong thẻ có thể dễ dàng được truy cập bằng NFC và đọc thuận tiện cho người đọc mọi

lúc, mọi nơi. Có 2 lợi ích từ việc này: một là người đọc không cần phải đứng trước tấm

áp phích và đọc ở nơi đông người và thứ hai, thông tin không cần phải bị giới hạn theo

kích thước của của poster. Như vậy số lượng và chất lượng thông tin được trao đổi tăng gấp nhiều lần.

- Thanh toán điện tử:

Cụ thể, với công nghệ NFC điện thoại sẽ trở thành một chiếc "ví tiền điện tử". Khi cần

thanh toán, mua vé,... bạn chỉ cần chạm nhẹ điện thoại vào thiết bị thanh toán và giao dịch sẽ hình thành.

- Nhận diện cá nhân:

Hiện nay trên thế giới đã có một số công ty sử dụng hình thức chấm công bằng điện

thoại NFC. Chạm nhẹ điện thoại vào thiết bị và bạn sẽ được xác nhận công.

- Thay thế cho thẻ ATM, thẻ ghi nợ, thẻ tín dụng:

Với điện thoại hỗ trợ NFC, bạn có thể biến nó thành một trong những chiếc thẻ ATM,

thẻ ghi nợ hoặc thẻ tín dụng thông qua một thiết bị đầu cuối thực hiện quét mã. Dĩ

nhiên điều này sẽ yêu cầu chủ sở hữu phải liên lạc với các nhà cung cấp dịch vụ. Quy

trình thanh toán thông qua công nghệ NFC có một vài điểm khác so với quy trình

thanh toán bình thường. Khách hàng (người có thiết bị di động tích hợp NFC) đặt thiết

bị của mình gần thiết bị có chứa chức năng phù hợp với thiết bị của họ tại điểm bán

hàng khi đó nó sẽ phát ra một tần số vô tuyến mà các thiết bị tai điểm bán hàng sẽ tiếp nhận.

- Vận chuyển công cộng:

Có thể coi đây là 1 phần của thanh toán di động nhưng nó cũng nên được đề cập riêng.

Các phương tiện vận chuyển công cộng ở các thành phố lớn rất cần những phương

thức thanh toán tiện lợi như NFC, thực tế thì một số thành phố như Nice ở Pháp đã cho

khách hàng trả tiền xe bus, tàu điện ngầm hay xe điện qua điện thoại NFC.

- Truyển tải dữ liệu:

Khi hai thiết bị đều có kết nối NFC, bạn có thể chạm chúng vào nhau để kích hoạt tính

năng này và nhanh chóng truyền tập tin gồm danh bạ, nhạc, hình ảnh, video, ứng dụng hoặc địa chỉ website.

- Kết nối Bluetooth và Wifi:

NFC có thể kích hoạt các kết nối không dây tốc độ cao để mở rộng khả năng chia sẻ

nội dung. NFC có thể thay thế quy trình ghép nối khá rắc rối giữa các thiết bị bluetooth

hay quy trình thiết lập kết nối wifi với mã pin chỉ với việc để 2 thiết bị gần nhau để

ghép nối hoặc kết nối vào mạng không dây.

CHƯƠNG 3: SAMSUNG PAY – DOANH NGHIỆP ỨNG DỤNG NFC TẠI VIỆT NAM

1. Tổng quan về Samsung Pay

- Samsung Pay là một nền tảng , ứng dụng chỉ có trên điện thoại Samsung cho phép

bạn thanh toán hàng hóa, sản phẩm, dịch vụ trên chính thiết bị di động của mình thay

cho tiền mặt, thẻ Visa, Mastercard hay ATM.

- Samsung Pay sử dụng công nghệ bảo mật truyền từ (MST) và giao tiếp không dây

tầm gần (NFC) hỗ trợ giao dịch ở hầu hết thiết bị thanh toán bao gồm những thiết bị

hỗ trợ NFC và cả những thiết bị chỉ hỗ trợ thẻ từ và thẻ giao dịch thông thường. [6]

- Hiện nay Samsung Pay khả dụng trên 29 quốc gia trong đó có Việt Nam.

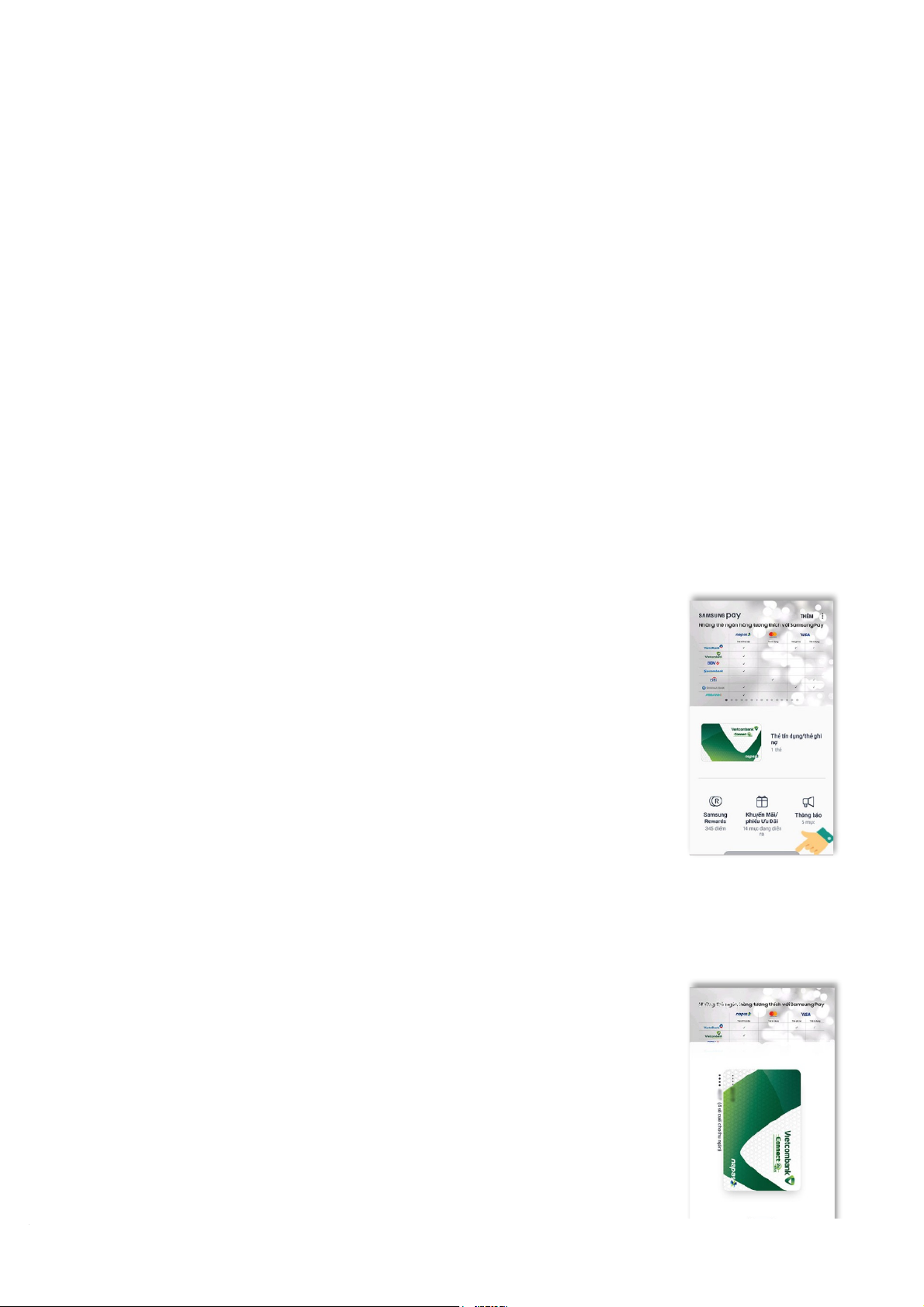

2. Các bước sử dụng Samsung Pay

Bước 1: Mở ứng dụng Samsung Pay, ở màn hình chính của ứng

dụng vuốt thanh màu xám nhỏ ở góc dưới màn hình lên trên.

Hình 2: Các bước sử dụng

Samsung Pay – Bước 1

Bước 2: Thông tin thẻ mà bạn đã liên kết và đặt làm thẻ yêu thích sẽ được hiển thị.

Hình 3: Các bước sử dụng

Samsung Pay – Bước 2

Bước 3 : : Xác thực danh tính bằng phương thức bạn đã chọn ( mã PIN, vân tay, mống mắt)

Hình 4: Các bước sử dụng

Samsung Pay – Bước 3

Bước 4: Sau khi điện thoại hiển thị như hình dưới bạn đưa cho

nhân viên thu ngân hoặc đưa điện thoại vào máy đọc thẻ MST hoặc NFC.

Hình 5: Các bước sử dụng

Samsung Pay – Bước 4

Bước 5: Nhân viên thu ngân sẽ xác nhận đơn hàng của bạn, bạn sẽ được yêu cầu nhập

mã pin của thẻ, kiểm tra lại hóa đơn và ký tên xác nhận đơn hàng. [7]

Hình 6: Các bước sử dụng Samsung Pay – Bước 5

3. Các biện pháp an toàn bảo mật của Samsung Pay

Với mục tiêu đảm bảo an toàn cho thông tin cá nhân người tiêu dùng, Samsung Pay

cung cấp biện pháp bảo mật ba lớp :

- Lớp 1: Tokenization

Khi dùng Samsung Pay, người tiêu dùng không cần phải giao thẻ cho người bán và

mọi thao tác thanh toán đều do người dùng tự thực hiện, do đó, ít nhất cũng đã kiểm

soát được rủi ro khi người nhận thẻ có ý đồ xấu muốn sao chép, ghi nhớ lại thông tin

trên thẻ. Nhưng vẫn còn đó nỗi lo khi thông tin thẻ chuyển qua máy quẹt thẻ POS sẽ bị

các hacker xâm nhập, chép lại. Vì thế Samsung Pay đã áp dụng tầng bảo mật

Tokenization. Token chính là dạng một chữ ký số, một chuỗi số được tạo ra bằng một

thuật toán rất khó nghịch đảo để tìm ra thông tin nguồn. Ở đây, khi tiến hành thanh

toán, Samsung Pay không chuyển toàn bộ các thông tin trên thẻ ATM, thẻ tín dụng…

vào máy POS, thay vào đó Samsung Pay sẽ chỉ gửi vào một mã token được sinh ra từ

thông tin của thẻ vào máy POS. Vì mã token này rất khó để truy ngược lại thông tin

ban đầu, nên cho dù có bị kẻ xấu "nghe" trộm được mã thì cũng không thể biết được

thông tin của thẻ ATM, thẻ tín dụng… - Lớp 2: Samsung KNOX

Lớp thứ hai trong chuỗi bảo mật của Samsung Pay chính là nền tảng bảo mật KNOX.

Đây là một nền tảng an ninh tích hợp vào cả phần mềm cũng như phần cứng của điện

thoại thông minh.KNOX giúp tăng cường bảo mật trên thiết bị, chống lại các phần

mềm độc hại, phần mềm virus, phần mềm gián điệp,… không cho phép các phần mềm

này lấy cắp thông tin trên máy. Đồng thời KNOX cũng cho phép người dùng hoàn

toàn vô hiệu hóa các thiết bị của họ từ xa, trong trường hợp bị mất cắp.

- Lớp 3: Bảo vệ bằng sinh trắc học

Lớp bảo vệ thứ ba bằng sinh trắc học là sự bổ sung hoàn hảo cho hai lớp bảo mật

Tokenization và KNOX. Bởi lẽ, trong trường hợp người dùng bị mất điện thoại di

động trên đó có cài sẵn Samsung Pay, thì kẻ gian liệu có dùng được chính chiếc điện

thoại và ứng dụng trên đó để tiêu pha không. Câu trả lời là không, vì mỗi lần giao

dịch, Samsung Pay sẽ yêu cầu xác nhận bằng sinh trắc học vân tay hoặc mống mắt,

hay ít nhất cũng phải nhập mã số PIN. Vì vậy, nếu điện thoại bị thất lạc hay bị đánh

cắp, người dùng không phải lo ngại khi kẻ xấu dùng để thanh toán bất hợp pháp. Mọi ổ

khóa đều có chìa khóa để mở, nên không thể nói Samsung Pay được bảo mật một cách

tuyệt đối. Nhưng trừ khi gặp phải những hacker đỉnh cao thế giới, với 3 lớp bảo mật kể

trên, người dùng có thể yên tâm sử dụng Samsung Pay để thanh toán mà không lo ngại

việc bị đánh cắp thông tin tài khoản ngân hàng, thông tin các loại thẻ. Hoặc, nếu lỡ bị

mất, thất lạc điện thoại di động cũng không phải lo sẽ bị kẻ xấu sử dụng để thanh toán bất hợp pháp.

4. Lợi ích và hạn chế của Samsung Pay 4.1. Lợi ích - An toàn :

+ Samsung Pay sử dụng biện pháp bảo mật ba lớp.

+ Samsung Pay không lưu trữ số tài khoản hoặc số thẻ tín dụng trên thiết bị, thay vào

đó sử dụng mã thông báo cho các giao dịch

+ Samsung Pay hạn chế một số rủi ro như gian lận thẻ, làm rơi thẻ khi mang theo. - Nhanh chóng, tiện lợi

+ Thanh toán mọi lúc, mọi nơi do không cần sử dụng Internet.

+ Không cần mang theo tiền mặt hay thẻ mà chỉ cần một chiếc điện thoại. 4.2. Hạn chế

- Samsung Pay có một hạn chế duy nhất là chỉ có thể sử dụng trên một số dòng máy Samsung nhất định

CHƯƠNG 4: ĐÁNH GIÁ VỀ NFC 1. Lợi ích - Thuận tiện:

Sự tiện lợi của việc thanh toán là một trong những lợi thế lớn nhất của hệ thống này.

NFC giúp người dùng dễ dàng thực hiện thanh toán ngay lập tức qua điện thoại thông

minh và máy tính bảng của họ, sử dụng ví di động của họ. Quá trình thanh toán này

cũng đơn giản để hiểu và sử dụng .

Danh thiếp thông minh sử dụng công công nghệ NFC và mã QR để trao đổi thông tin.

Và điều tốt nhất về thẻ này là bạn không cần sử sử dụng ứng dụng. Bạn chỉ cần chạm

vào vào thẻ với các điện thoại Android hoặc iPhone của mình và bạn có có thể chia

chia sẻ thông tin của mình trong vòng vài giây.

- Cải thiện trải nghiệm người dùng:

Hệ thống này cũng có lợi cho các doanh nghiệp - các công ty dễ dàng áp dụng công

nghệ mới nhất được khách hàng xem là năng động và tiến bộ. Sử dụng công nghệ này

cũng giúp họ phục vụ khách hàng của họ tốt hơn bằng cách trình bày chúng với một

phương thức thanh toán dễ dàng và không phức tạp. - An toàn hơn:

Sử dụng ví di động, ở mức độ nào đó, an toàn hơn so với sử dụng thẻ tín dụng thực.

Trong trường hợp không may bị trộm cắp của thiết bị di động, thông tin thẻ tín dụng

của người dùng là mật khẩu và mã PIN được bảo vệ. Điều này bổ sung thêm một lớp an toàn bổ sung. 2. Hạn chế

- Nguy cơ thất lạc:

Cũng như các loại thẻ tín dụng, nếu người dùng làm mất thẻ NFC hoặc điện thoại hỗ

trợ NFC thì họ đã tạo cơ hội cho người nhặt được khai thác chức năng của nó.

VD: Bạn sử dụng điện thoại để giao dịch qua NFC, nếu bạn làm mất, người nhặt được

có thể dùng điện thoại của bạn để mua mọi thứ họ muốn. Nếu điện thoại của bạn được

bảo vệ bởi mã PIN thì đây được xem như một yếu tố xác nhận duy nhất.

- Kích thước tệp dữ liệu:

Công nghệ này không phù hợp với những tệp dữ liệu có kích thước lớn, nó chỉ phù

hợp với những tệp có kích thước nhỏ như ảnh chụp chẳng hạn.

- Khả năng tương thích:

Khả năng tương thích giữa các thiết bị sử dụng các phiên bản khác nhau vẫn chưa phổ

biến, đặc biệt với một số loại tập tin cụ thể. Không phải thiết bị nào cũng có thể cài đặt

NFC. Thiết bị được trang bị NFC thường là điện thoại di động, có thể giao tiếp với các

thẻ thông minh, đầu đọc thẻ hoặc thiết bị NFC tương thích khác. - Bảo mật:

Tuy là an toàn hơn các phương thức khác nhưng công nghệ NFC vẫn có một số nguy cơ về bảo mật như : + Nghe trộm NFC

Các tín hiệu radio mà thiết bị NFC chủ động phát ra có thể bị bắt được dễ dàng với

những ăng-ten. Khoảng cách bắt sóng này tuỳ thuộc vào nhiều biến số khác nhau

nhưng thường nằm trong vài mét. Ngoài ra, việc nghe trộm này còn phụ thuộc rất

nhiều vào chế độ hoạt động của NFC, các thiết bị như thẻ tag, chìa khoá hoạt động ở

chế độ passive sẽ khó bị truy cập dữ liệu hơn là những thiết bị chủ động phát tín hiệu.

+ Thay đổi, tiêu hủy dữ liệu

Việc huỷ dữ liệu NFC khá là dễ dàng khi sử dụng các thiết bị phá sóng RFID. Hiện

nay chúng ra không có bất kỳ 1 phương thức nào để phòng chống các vụ tấn công kiểu

này, tuy nhiên nếu thiết bị NFC kiểm tra trường dữ liệu của RF khi gửi dữ liệu có thể

nhận ra hành vi tấn công này. Việc thay đổi dữ liệu NFC thì khó hơn tiêu huỷ khá là

nhiều. Có lẽ bạn cũng nên hơi yên tâm về vấn đề này.

Để sử dụng được thì người dùng sẽ phải buộc giữ cho thiết bị của họ bảo mật và an

toàn bằng những mã pin bảo mật (key locks), các chương trình chống virus đồng thời

cài đặt các ứng dụng cho phép xóa hoặc khóa toàn bộ dữ liệu trên nền điện thoại trong trường hợp bị mất.

Các công ty cung cấp thiết bị sẽ phải áp dụng các phương thức mã hóa và xác thực an

toàn nhất có thể trước khi đưa sản phẩm ra công chúng.

Các bên khác cũng phải áp dụng những phương thức bảo mật chống virus, spyware

hay malware xâm phạm vào hệ thống. 3. Tiềm năng

Trong giai đoạn 2022 - 2025, thị trường thanh toán điện tử tại Việt Nam tiếp tục được

đánh giá có nhiều tiềm năng phát triển to lớn nhờ những dự báo về triển vọng như sau:

- Thứ nhất, giá trị và quy mô thị trường thanh toán Việt Nam.

Theo Vietnam Mobile Wallet and Payment Market Opportunities của PayNXT360,

ngành thanh toán di động tại Việt Nam dự kiến sẽ ghi nhận tốc độ CAGR (tốc độ tăng

trưởng kép hàng năm) là 22,8%, đạt 27,6935 tỷ USD vào năm 2025. Phân khúc thanh

toán bằng ví di động tính theo giá trị tăng với tốc độ CAGR là 23% trong giai đoạn 2018 - 2025

Báo cáo Digital Payments Report 2021 của Statista cho thấy, tổng giá trị giao dịch

trong phân khúc Thanh toán kỹ thuật số dự kiến đạt 20,8 tỷ USD vào năm 2022. Tổng

giá trị giao dịch dự kiến sẽ có tốc độ tăng trưởng hàng năm (CAGR 2022 - 2026) là

15,19%, dẫn đến tổng số tiền dự kiến là 36,62 tỷ USD vào năm 2026

- Thứ hai, sự gia tăng của số lượng và chất lượng người sử dụng thanh toán điện tử tại Việt Nam.

Trong giai đoạn 2022 - 2025, số lượng và chất lượng người sử dụng thanh toán điện tử

Việt Nam sẽ tăng lên nhanh chóng, được thể hiện ở các mặt sau đây:

Một mặt, báo cáo Digital payment users in Vietnam 2017 - 2025, cập nhật năm 2022

của Statista cho thấy, có 51,8 triệu người dùng thương mại kỹ thuật số tại Việt Nam

vào năm 2021. Đến năm 2025, Statista ước tính số lượng người dùng trong phân khúc

này sẽ tăng lên 70,9 triệu. Số lượng người dùng thanh toán qua POS di động cùng lúc

sẽ tăng từ 28,6 triệu lên khoảng 34,6 triệu .

Mặt khác, theo thống kê dân số thế giới, dự báo đến năm 2025, tổng dân số Việt Nam

sẽ tăng lên 102.092.604 người, xếp thứ 16 thế giới với độ tuổi trung bình là 35 tuổi, tỷ

lệ dân cư đô thị chiếm 39,1% (39.869.658 người). Đây là những thuận lợi cơ bản để

Việt Nam trở thành thị trường bán lẻ trực tuyến đầy tiềm năng.

- Thứ ba, thanh toán di động sẽ trở thành phương thức thanh toán chủ đạo tại Việt Nam.

Báo cáo thống kê Visa consumer payment attitudes study 2021 của Visa cho thấy, với

một số phương thức thanh toán kỹ thuật số đang đạt được sức hút trên khắp Đông Nam

Á, người tiêu dùng hiện có nhiều sự lựa chọn. Sở thích thanh toán của người tiêu dùng

Đông Nam Á đang đa dạng hóa khi trải nghiệm thanh toán kỹ thuật số trở nên phân

mảnh hơn. Theo báo cáo này, hiện Việt Nam đang sử dụng một số phương tiện thanh

toán điện tử, như: thẻ phi tiếp xúc khoảng 7%; thanh toán bằng thẻ tiếp xúc chiếm 8%;

thanh toán bằng mã QR chiếm 7%; thanh toán di động không tiếp xúc chiếm 5%;

thanh toán thẻ trực tuyến chiếm 7%; thanh toán bằng ví điện tử trực tuyến chiếm 15% .

Mặc dù, Việt Nam đang tồn tại nhiều phương thức thanh toán điện tử khác nhau,

nghiên cứu của Allied Market Research về thanh toán điện tử tại Việt Nam giai đoạn

2020 -- 2027 lại cho thấy, thanh toán di động sẽ trở thành xu hướng và tốc độ tăng

trưởng kép CAGR của thanh toán di động tại Việt Nam trong giai đoạn 2020 - 2027 là

30,2%. Thống kê của Statista cập nhật tháng 10/2021 cho thấy, giai đoạn 2020 - 2025,

có 5 loại hình của thanh toán di động đáng chú ý và có sự phát triển mạnh nhất so với

các phương thức thanh toán điện tử khác là: MoMo, Viettelpay, Airpay, Zalopay và

Grappay. Theo đó, đến năm 2025, số lượng người Việt Nam sử dụng MoMo đạt

khoảng 59 triệu người; Viettelpay có khoảng 28 triệu người dùng; Airpay của Shopee

có khoảng 12 triệu người dùng; Zalopay có khoảng 6 triệu người dùng và Grappay có

khoảng 2 triệu người dùng.

Trên thực tế, Statista ước tính năm 2021 Việt Nam đã là một trong những quốc gia lớn

trên thế giới về thanh toán qua POS di động. Ứng dụng fintech có trụ sở tại Thành phố

Hồ Chí Minh, MoMo và ViettelPay, do nhà cung cấp viễn thông lớn của Việt Nam là

Viettel tung ra, được coi là 2 sáng kiến chính trong nước về thanh toán di động. Ví dụ,

trước đây, chủ yếu tập trung vào các khoản thanh toán B2C nhỏ. Điều này thành công

đến mức Việt Nam thu hút được sự chú ý của các doanh nghiệp nước ngoài, chẳng hạn

như siêu ứng dụng Grab hay công ty trò chơi và thương mại điện tử Sea.

Trước sự xuất hiện của 2 doanh nghiệp đến từ Singapore, MoMo bắt đầu mở rộng

mạng lưới dịch vụ, phân nhánh sang mảng cho vay tiêu dùng hoặc bảo hiểm. Dự báo

thống kê của Statista cũng cho thấy, trong giai đoạn từ 2020 - 2025, số lượng người