Tìm hiểu về tài sản tài chính của Ngân hàng TMCP KỹThương Việt Nam (Techcombank) trên báo cáo tài chính theo VASvà IFRS năm 2017 - 2018 | Kế toán ngân hàng

Tìm hiểu về tài sản tài chính của Ngân hàng TMCP KỹThương Việt Nam (Techcombank) trên báo cáo tài chính theo VASvà IFRS năm 2017 - 2018 | Kế toán ngân hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

HỌC PHẦN: KẾ TOÁN NGÂN HÀNG

Chủ đề: Tìm hiểu về tài sản tài chính của Ngân hàng TMCP Kỹ

Thương Việt Nam (Techcombank) trên báo cáo tài chính theo VAS

và IFRS năm 2017 - 2018

Giảng viên hướng dẫn: TS. Nguyễn Hồng Yến Thành viên: Biện Quang Đức - 22A4010871 - K22CLCA

Thân Thị Hồng Hạnh - 22A4011426 - K22CLCA Lê Phúc Hoàn - 22A4010705 - K22CLCA Nguyễn Thu Hiền - 22A4010643 - K22CLCA Nguyễn Đắc Hiếu - 22A4010501 - K22CLCA Hà Nội, 2022 H MỤC LỤC DANH MỤC TỪ VIẾT TẮT 1 I. Cho vay khách hàng 2

1. Theo bảng cân đối kế toán 2

2. Theo báo cáo kết quả hoạt động kinh doanh 7 II. Chứng khoán kinh doanh 8 III. Chứng khoán đầu tư 10

1. Chứng khoán đầu tư giữ đến ngày đáo hạn 10

2. Chứng khoán đầu tư sẵn sàng để bán 14

2.1. Bảng cân đối kế toán 14

2.2. Thuyết minh Báo cáo tài chính 15

IV. Tác động của sự khác biệt giữa 2 chuẩn mực kế toán tới quyết định của người sử dụng thông tin 17 V. Tài liệu tham khảo 20 STT Từ viết tắt Tên đầy đủ 1 BCĐKT Bảng cân đối kế toán 2 BCTC Báo cáo tài chính 3 FVTPL

Fair value through profit and loss 4 FVOCI

Fair value through other comprehensive income

DANH MỤC TỪ VIẾT TẮT 1

I. Cho vay khách hàng

1. Theo bảng cân đối kế toán

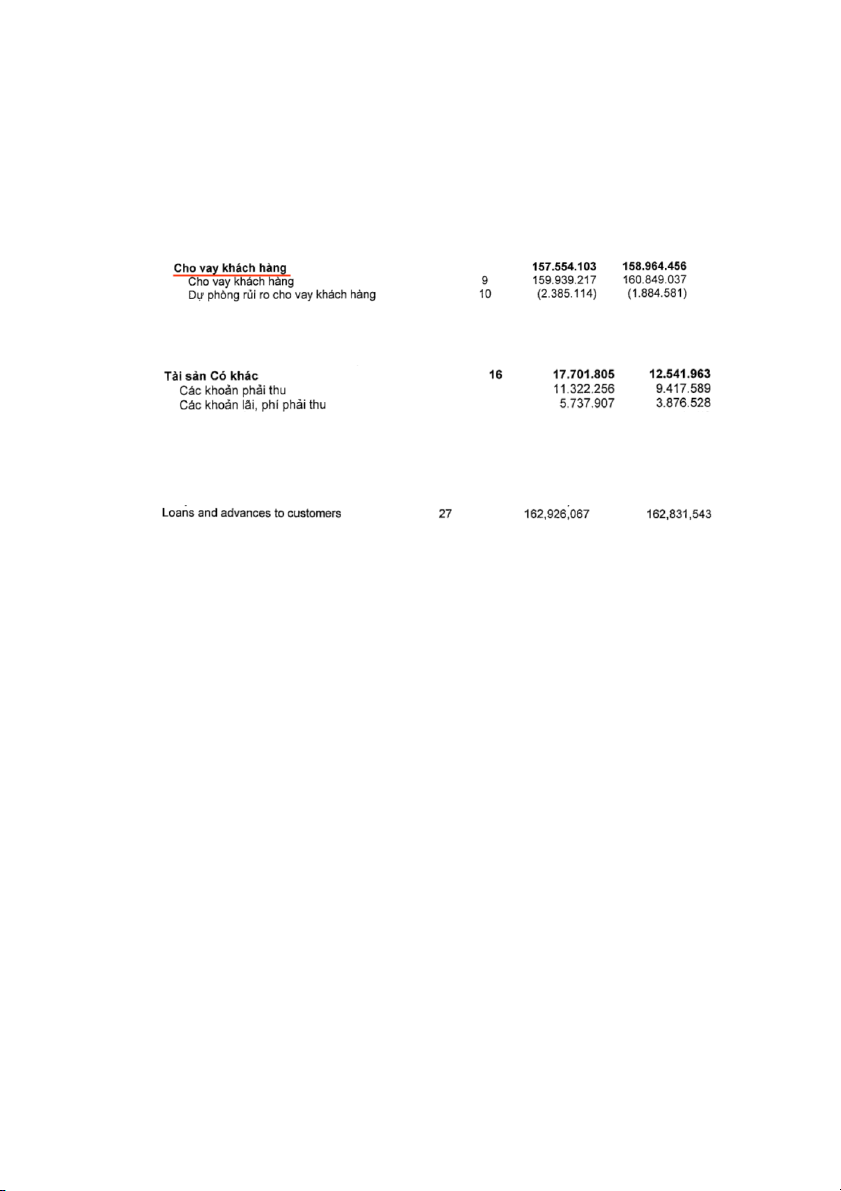

Trước tiên, xét trên BCĐKT, Theo VAS các khoản mục cho vay khách hàng bao

gồm khoản gốc cho vay khách hàng, khoản dự phòng rủi ro cho vay khách hàng và khoản

mục các khoản lãi phải thu:

Trong đó, khoản mục khoản lãi phải thu được trình bày ở trong tài sản có khác của ngân hàng:

Theo IFRS, khoản mục cho vay khách hàng không tách ra thành các khoản mục cụ

thể mà được trình bày gộp vào một khoản mục duy nhất là Cho vay và ứng trước cho

khách hàng; (DPRR và Lãi phải thu được điều chỉnh trực tiếp vào FV) So sánh

Dựa trên tài khoản cho vay khách hàng năm 2017-2018: Bước sang năm 2018,

ngân hàng gia tăng các khoản chi phí dự phòng dẫn đến ghi nhận sự sụt giảm nhẹ của tài

khoản cho vay khách hàng ở cả hai phương pháp hạch toán.

VAS 2018 = Cho vay khách hàng - Dự phòng rủi ro + lãi = 163.292.010

IFRS 2018= Cho vay và ứng trước cho khách hàng = 162.831.543

VAS (sau khi đã trừ đi dự phòng rủi ro) công với khoản lãi, phí phải thu được giá

trị là 163.292.010 chênh lệch 365.943 triệu đồng so với IFRS.

Có thể thấy, việc hạch toán theo VAS sẽ được tách riêng gốc và khoản phí phải thu

trên khoản lãi, phí phải thu (TM BCTC VAS 9,10) trong khi hạch toán theo IFRS gộp lại

bao gồm cả khoản tạm ứng trước cho khách hàng (TM BCTC IFRS 27)

Nguyên nhân của sự khác biệt này chủ yếu do cách phân loại và đo lường khác

nhau của hai phương pháp hạch toán dẫn đến số liệu trên báo cáo có sự chênh lệch. 2

Thứ nhất: Nguyên nhân từ cách đo lường. Theo VAS, việc trình bày dựa trên giá

gốc (Trình bày dư nợ gốc, tách riêng biệt DPRR, lãi phải thu). Trong khi đó, IFRS trình

bày theo giá trị hợp lý (Trình bày theo dư nợ thuần bao gồm cả DPRR và lãi phải thu)

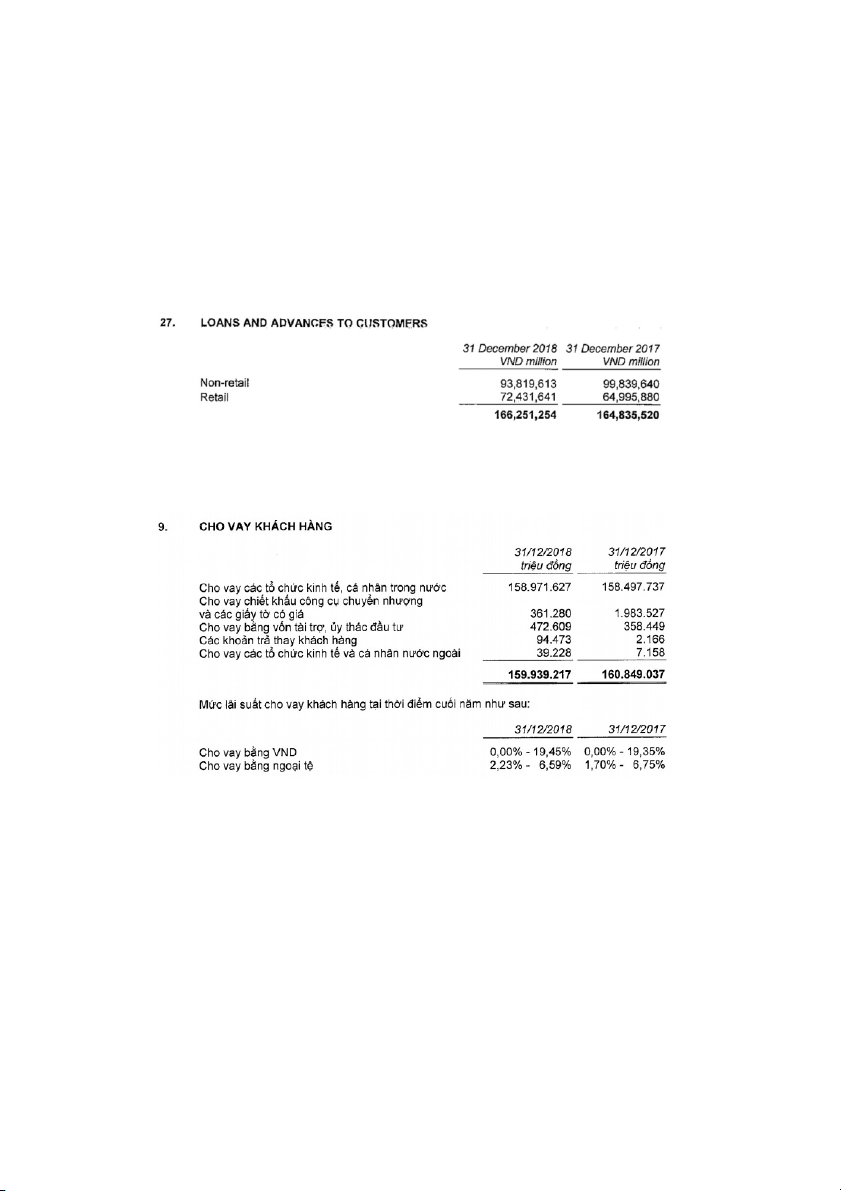

Thứ hai: nguyên nhân của sự khác biệt trước hết đến từ phân loại các khoản cho vay khách hàng:

- Theo IFRS, phân tích khoản cho vay khách hàng chỉ dựa trên hai khoản mục là

Retail và Non-retail customer (Thuyết minh IFRS 27)

- Theo VAS: khi hạch toán các khoản cho vay khách hàng, không chỉ chia thành cá

nhân, tổ chức mà sẽ phân loại cụ thể từng khoản mục như cho vay chiết khấu, cho vay

vốn tài trợ, uỷ thác đầu tư, các khoản trả thay khách hàng (TM VAS 9)

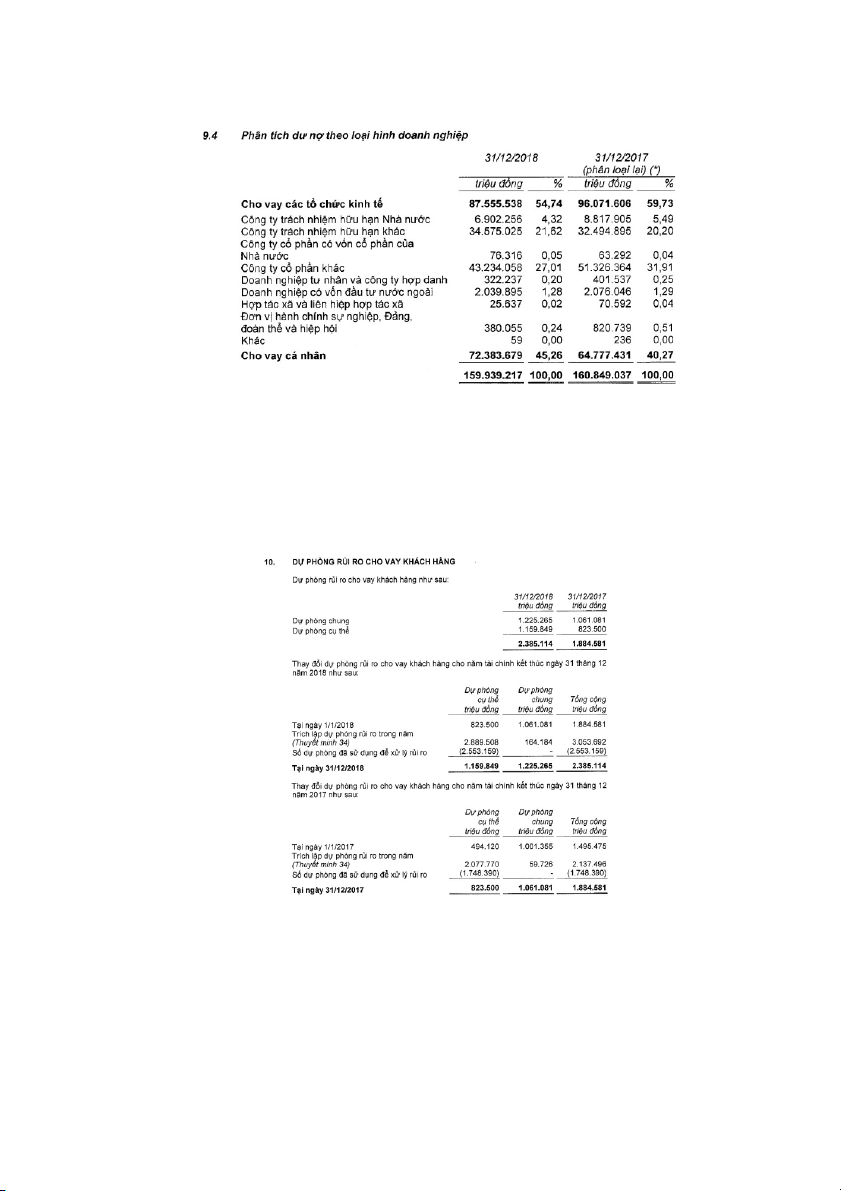

- Ngoài ra, VAS còn phân tích dư nợ cụ thể tuỳ thuộc theo: chất lượng nợ ( nhóm

nợ đủ tiêu chuẩn, cần chú ý…), phân tích dư nợ theo thời gian vay (ngắn, trung, dài hạn),

ngành nghề, loại hình của doanh nghiệp (tổ chức, cá nhân) (thuyết minh BCTC VAS 9.1,

9.2, 9.3, 9.4) từ đó làm cơ sở thực hiện trích lập dự phòng rủi ro. 3 4

Thứ ba, nguyên nhân của sự khác biệt đến từ cách trích lập dự phòng rủi ro:

- Theo VAS: Việc trích lập Dự phòng rủi ro được trình bày riêng biệt với khoản

cho vay (TM VAS 10) sau khi trừ các khoản chi phí dự phòng rủi ro tín dụng (thuyết minh

VAS 34). Khoản trích lập này thực hiện trên cơ sở kết quả phân loại nợ (thuyết minh VAS

9.1, 9.2, 9.3, 9.4) và thực hiện trích lập trên 2 khoản là dự phòng chung và dự phòng cụ thể cho từng khoản nợ. 5

Theo IFRS: Khoản trích lập dự phòng rủi ro chỉ được trình bày chung theo giá dựa

trên giá trị hợp lý . Các khoản dự phòng sẽ được trực tiếp tính vào tài khoản cho vay và

ứng trước cho khách hàng. 6

2. Theo báo cáo kết quả hoạt động kinh doanh VAS IFRS 7

Có thể thấy sự khác biệt về số liệu thu nhập lãi cho vay khách hàng theo hai chuẩn

mực kế toán VAS và IFRS ở cả hai năm 2017 và 2018. Năm 2017, khoản thu nhập từ lãi

cho vay hạch toán theo VAS là 13.366.312 triệu đồng trong khi hạch toán theo IFRS giá

trị chỉ là 13.070.546 triệu đồng, chênh lệch 295.766 triệu đồng, tương tự khoản chênh

lệch năm 2018 là 78.811 triệu đồng.

Nguyên nhân của sự chênh lệch này là do khi hạch toán theo IFRS khoản thu nhập

lãi từ cho vay khách hàng được tính theo lãi suất thực tế trên thị trường, ghi nhận suy

giảm giá trị ghi vào P/L.

Trong khi đó, hạch toán theo VAS khoản thu nhập lãi lại được tính theo lãi suất

định kỳ ghi nhận dựa trên gốc của khoản cho vay khách hàng (nguyên tắc cơ sở dồn tích và thận trọng).

II. Chứng khoán kinh doanh

Bảng cân đối kế toán theo VAS

Bảng cân đối kế toán theo IFRS

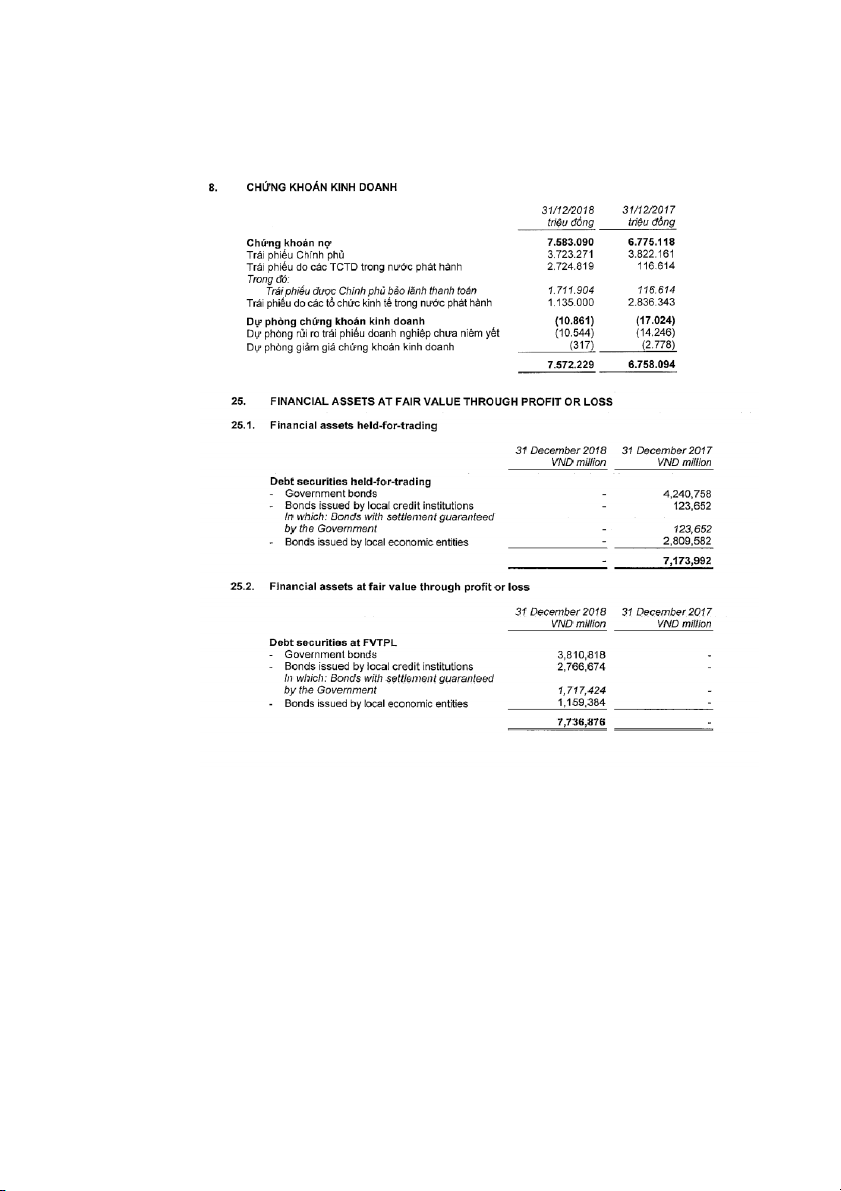

Theo VAS, chứng khoán kinh doanh được ghi nhận tại khoản mục “Chứng khoán

kinh doanh” bao gồm một khoản mục cùng tên và một khoản mục “dự phòng chứng

khoán kinh doanh. Trong khi đó, theo IFRS, chứng khoán kinh doanh được ghi nhận vào

2 khoản mục là “Financial assets held for trading” và “Financial assets at fair value

through profit and loss”. Lý do được giải thích cho việc ghi nhận này là do Ngân hàng

thay đổi chuẩn mực kế toán từ IAS 39 sang IFRS 9.

Về số liệu trên bảng cân đối kế toán, năm 2017, khoản mục chứng khoán kinh

doanh đều được ghi nhận trên bảng cân đối kế toán với giá trị lần lượt là 6.758.094 triệu

đồng theo VAS và 7.173.992 triệu đồng theo IFRS. Số liệu ghi nhận theo 2 phương pháp

có sự chênh lệch 362.8874 triệu đồng. Sự chênh lệch này đến từ phương pháp ghi nhận

giá trị của hai chuẩn mực kế toán khác nhau. Theo IAS 39, giá trị ghi nhận tài sản tài 8

chính sẽ được tính theo giá hợp lý bao gồm chi phí và giá trị được phân bổ tài sản tài

chính được tính theo phương pháp lãi suất thực.

Cuối năm 2018, VAS ghi nhận khoản mục chứng khoán kinh doanh là 7.572.229

triệu đồng. Nhưng theo IFRS thì khoản mục “Financial assets at fair value through profit

or loss” là 7.736.876 triệu đồng, cao hơn VAS khoảng hơn 164.577 triệu đồng (tương

đương 2,17%). Ngoài ra, theo IFRS, trong năm 2018, các khoản mục trong “Financial 9

investment held-to-maturity” được tất toán và chuyển sang “Debt instruments at

amortised cost” do sự thay đổi từ IAS 39 sang IFRS 09 về cách phân loại tài sản tài chính.

III. Chứng khoán đầu tư

1. Chứng khoán đầu tư giữ đến ngày đáo hạn

Theo VAS, các chứng khoán đầu tư giữ đến ngày đáo hạn được gộp chung vào

một khoản mục cố định cùng tên, còn theo IFRS thì được tách ra làm 2 khoản mục:

“Financial investments held-to-maturity” và “Debt instruments at amortised cost”.

Bảng cân đối kế toán theo VAS

Bảng cân đối kế toán theo IFRS

Nguyên nhân cho sự khác biệt này là đối với IFRS, sau khi xác định được mục

đích nắm giữ, cần phải xác định thêm về loại công cụ tài chính (công cụ nợ, vốn, phái

sinh) và sau đó áp dụng phương pháp ghi nhận, hạch toán hợp lý theo nguyên tắc. Còn

theo VAS, chỉ cần phân loại chứng khoán theo mục đích nắm giữ mà không cần xác định

loại công cụ tài chính đó thuộc loại nào. Ngoài ra, thuyết minh cụ thể của từng khoản mục

nêu trên theo IFRS cho thấy năm 2017 các số liệu trong khoản mục “Financial investment

held-to-maturity” được tất toán và chuyển sang “Debt instruments at amortised cost”

trong năm 2018. Lý giải cho điều này là từ thuyết minh số 6.1.1 theo IFRS đã chỉ ra rằng,

nhằm xác định được cách phân loại và đo lường, IFRS 09 yêu cầu các tài sản tài chính

(ngoại trừ công cụ vốn và công cụ phái sinh) phải được đánh giá dựa trên sự kết hợp giữa

mô hình kinh doanh của đơn vị để quản lý tài sản và đặc điểm dòng tiền theo hợp đồng

của công cụ cho dù nó chỉ thể hiện việc thanh toán gốc và lãi (SPPI) trên số tiền gốc chưa

thanh toán. Cách phân loại về tài sản tài chính theo IAS 39 được thay thế bởi “Debt

instruments at amortised cost”; “Debt instruments at FVTOCI”; “Equity instruments at

FVTOCI” and “Financial asset at FVTPL” và điều này sẽ được dùng để giải thích cho các

sự thay đổi trong tên các khoản mục ở các loại chứng khoán khác. 10

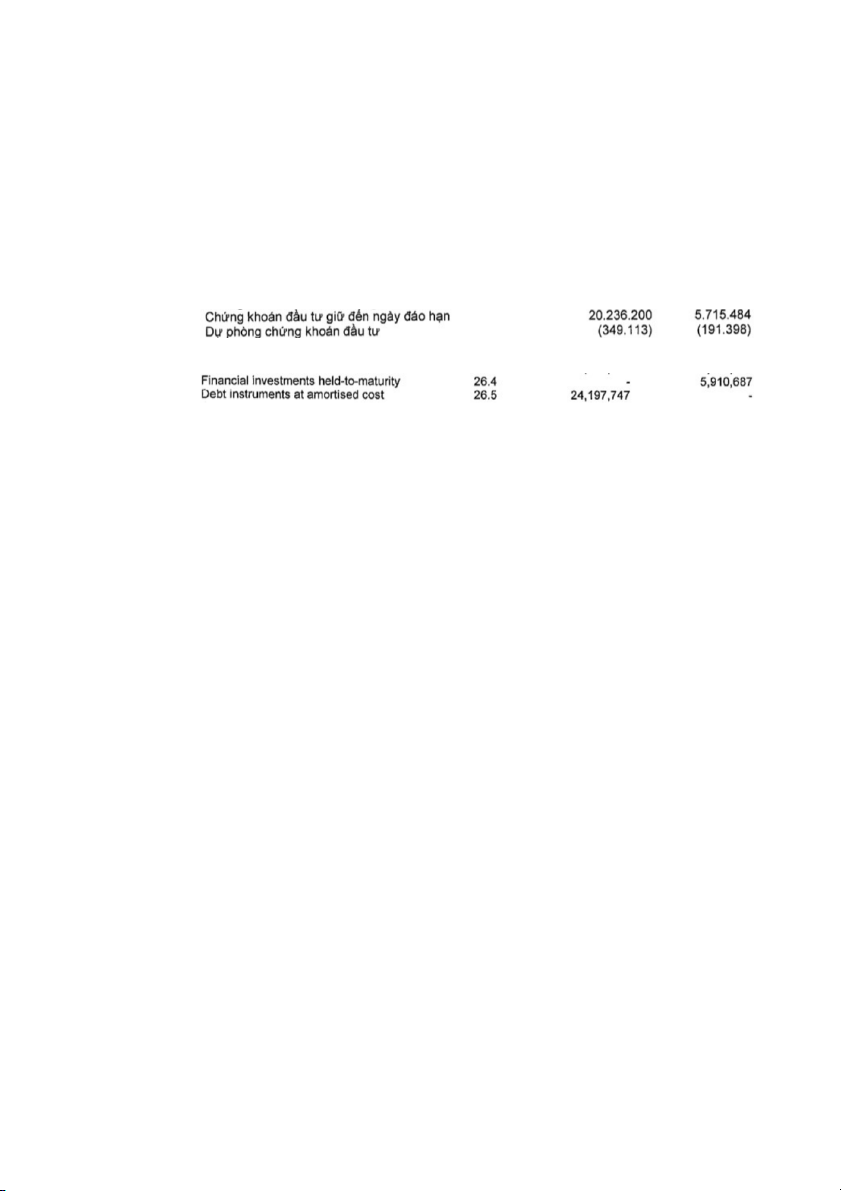

Theo số liệu năm 2017 theo VAS, khoản mục tổng chứng khoán đầu tư giữ đến

ngày đáo hạn được ghi nhận là 5.715.484 triệu đồng. Trong khi đó theo IFRS, mục

“Financial investments held-to-maturity” được ghi nhận là 5.910.687 triệu đồng

Tại thời điểm cuối năm 2018, VAS ghi nhận tổng chứng khoán đầu tư giữ đến ngày

đáo hạn là 20.236.200 triệu đồng. Nhưng theo IFRS thì khoản mục “Debt instruments at

amortised cost” là 24.197.747 triệu đồng, chênh lệch tới hơn 4 nghìn tỷ đồng so với VAS.

Nguyên nhân chính của chênh lệch này đến từ khoản đầu tư vào Trái phiếu Chính phủ khi

trong năm 2018 theo IFRS, khoản mục này là 3.853.144 triệu đồng trong khi đó theo VAS

khoản mục này được ghi nhận bằng 0. Cụ thể, một phần trong sự chênh lệch này này là

do Trái phiếu chính phủ giữ đến ngày đáo hạn đã được phân loại lại sang Trái phiếu

chính phủ sẵn sàng để bán trong BCTC theo VAS. Lý do cho việc chuyển đổi từ “giữ đến

ngày đáo hạn” sang “sẵn sàng để bán” là vì việc nắm giữ một chứng khoán tới ngày đáo

hạn sẽ còn phụ thuộc vào khả năng tài chính để thực hiện điều đó. Cụ thể hơn, nhằm nắm

giữ chứng khoán tới ngày đáo hạn một cách an toàn, ngân hàng sẽ phải có một nguồn tài

chính khác để thay thế cho khoản tiền đã đầu tư trong khoảng thời gian cho tới khi đáo

hạn của chứng khoán đó. Vì vậy, trong trường hợp khả năng tài chính thay thế của ngân

hàng là không phù hợp thì các tài sản tài chính này sẽ được chuyển sang nhóm kinh doanh

hoặc nhóm sẵn sàng để bán.

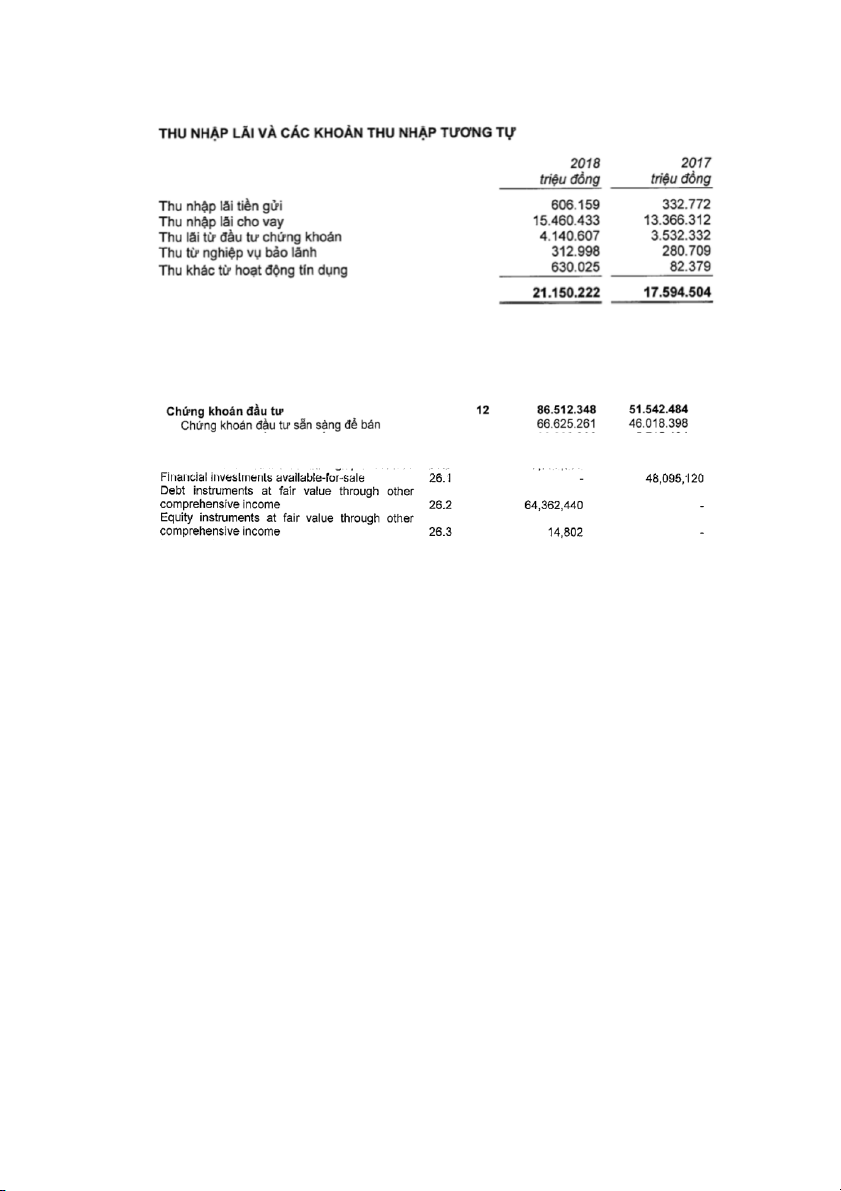

Hơn nữa, theo VAS, số liệu về chứng khoán đầu tư giữ đến ngày đáo hạn được

trình bày trên BCĐKT là chưa được trừ đi khoản dự phòng rủi ro riêng của khoản mục đó

mà chỉ thể hiện tổng lượng dự phòng rủi ro của cả “Chứng khoán sẵn sàng để bán” và

“Chứng khoán giữ đến ngày đáo hạn”. 11 12

Ngoài ra, sự chênh lệch của khoản mục này giữa 2 tiêu chuẩn kế toán có thể là do

sự khác biệt trong cách hạch toán của khoản mục. Cụ thể, IFRS thì được hạch toán theo

giá trị hợp lý và các ghi nhận tiếp theo được điều chỉnh trực tiếp vào FV; còn VAS thì

theo giá gốc nên các ghi nhận tiếp theo sẽ được ghi tại các bút toán riêng lẻ khác. Do đó,

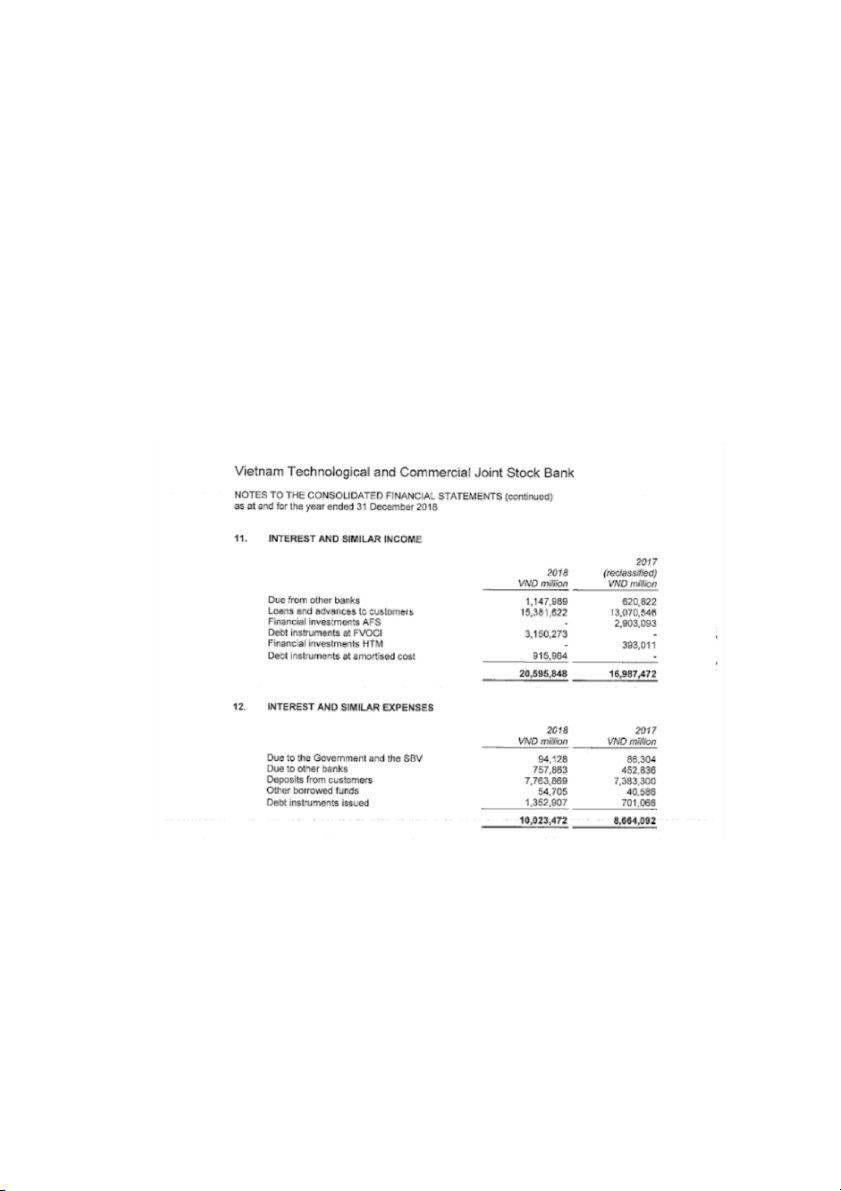

trong BCKQKD năm 2018, thuyết minh số 11 theo IFRS về thu nhập lãi ghi nhận khoản

mục “Financial investment HTM” là 0. Tuy nhiên, theo VAS, khoản mục thu lãi từ đầu tư

chứng khoán là 4.140.607 triệu đồng. Nguyên nhân cho sự chênh lệch này cũng là do sự

thay đổi từ IAS 39 sang IFRS 09 về cách phân loại và đo lường tài sản tài chính. Cụ thể,

các số liệu trong khoản mục “Financial investment HTM” được tất toán và chuyển sang

khoản mục “Debt instruments at amortised cost”. Tương tự, khoản mục “Financial

investments AFS” cũng được tất toán và chuyển sang “Debt instruments at FVOCI” trong năm 2018. 13

2. Chứng khoán đầu tư sẵn sàng để bán

2.1. Bảng cân đối kế toán VAS IFRS

Trên bảng cân đối kế toán trình bày theo chuẩn mực kế toán Việt Nam, chứng

khoán đầu tư sẵn sàng để bán được hạch toán vào khoản mục cùng tên nằm trong mục

chứng khoán đầu tư. Trong khi đó theo IFRS, chứng khoán đầu tư sẵn sàng để bán được

ghi nhận vào khoản mục là “Financial investment available for sale” vào năm 2017. Tuy

nhiên đến năm 2018, giá trị chứng khoán đầu tư sẵn sàng để bán được chuyển sang ghi

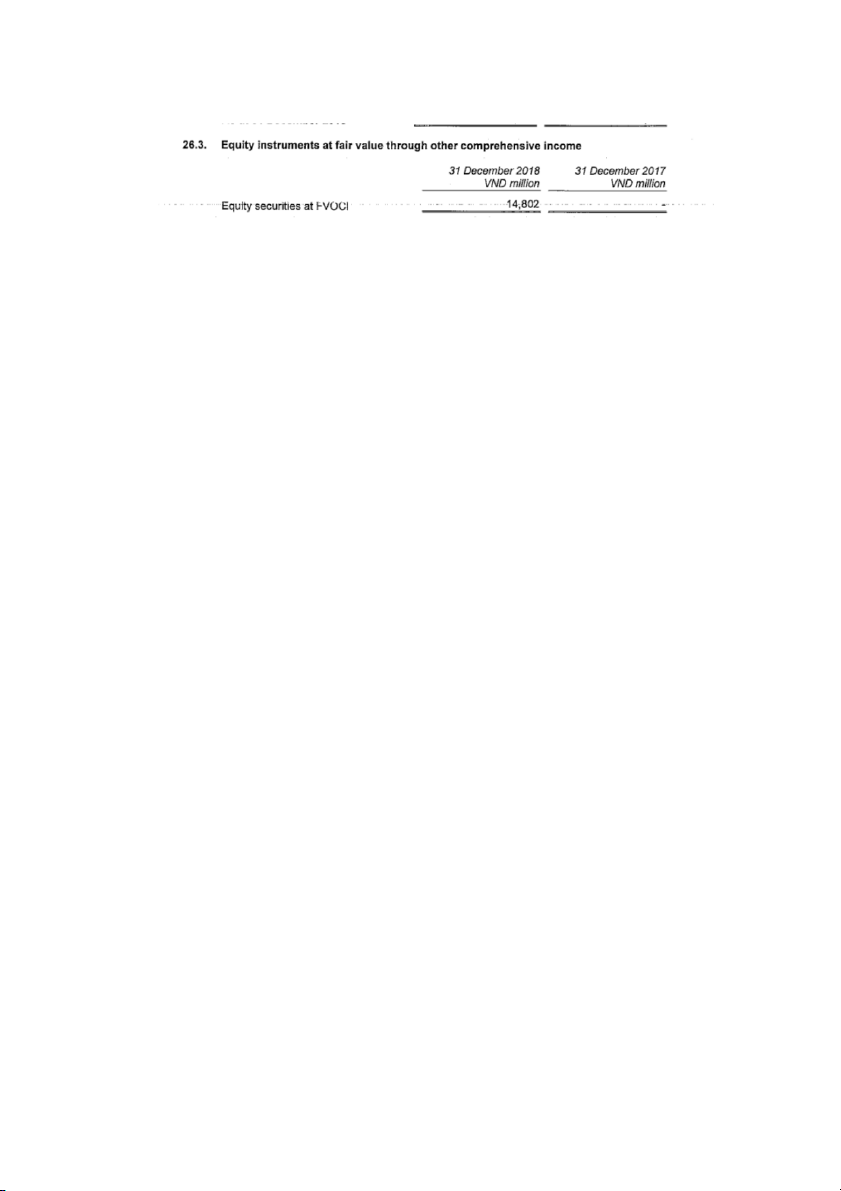

nhận vào 2 khoản mục là “Debt instrument at FVOCI” và “Equity instrument at FVOCI”.

Nguyên nhân của sự thay đổi trong khoản mục ghi nhận trên là do ngân hàng thay đổi

chuẩn mực kế toán chuyển sang áp dụng IFRS 9 thay cho IAS 39 kể từ 1/1/2018. Theo

IFRS 9, tất cả các tài sản tài chính đều được đánh giá lại dựa trên sự kết hợp của mô hình

kinh doanh và đặc điểm dòng tiền theo hợp đồng. Theo đó, khoản mục TSTC thuộc IAS 39 được thay thế bằng

Debt instruments at amortised cost Debt instruments at FVOCI Equity instrument at FVOCI 14 Financial Assets at FVTPL

2.2. Thuyết minh Báo cáo tài chính

Thuyết minh BCTC theo VAS 15

Thuyết minh BCTC theo IFRS Năm 2017

Về giá trị ghi nhận:

Năm 2017, giá trị chứng khoán đầu tư sẵn sàng để bán là 46.018.398 triệu đồng

theo VAS (chưa bao gồm trích lập dự phòng) và 48.095.120 triệu đồng theo IFRS

=> Giá trị ghi nhận theo IFRS cao hơn so với VAS là 2.076.722 triệu đồng. Sự

chênh lệch này đến từ việc năm 2017, giá trị TSTC được ghi nhận theo IAS 39, theo đó

thì giá trị ghi nhận bao gồm cả chi phí giao dịch. Năm 2018

Về giá trị ghi nhận

+ Theo VAS, cuối năm 2018 giá trị chứng khoán đầu tư sẵn sàng để bán đạt giá trị

là 66.625.261 triệu đồng (giá trị chưa trích lập dự phòng)

+ Theo IFRS, chứng khoán đầu tư sẵn sàng để bán được ghi nhận vào 2 khoản mục

là “Debt instrument at FVOCI” và “Equity instrument at FVOCI” vào cuối năm 2018 là 64.377.242 triệu đồng

=> Năm 2018, giá trị ghi nhận theo VAS cao hơn IFRS là 2.248.019 triệu đồng.

Nguyên nhân sự chênh lệch đến từ trước hết đến từ việc ghi nhận. Theo VAS, việc hạch

toán tài khoản chứng khoán sẵn sàng để bán hạch toán theo giá gốc dựa trên nguyên tắc

thận trọng và thực hiện trích lập. Trong khi đó theo IFRS, việc hạch toán ghi theo giá trị

hợp lý. Cụ thể, bảng dưới đây thể hiện giá trị hợp lý của các công cụ nợ của ngân hàng

được đo lường theo FVTOCI theo rủi ro tín dụng 31/12/2018. Số liệu thể hiện tổng dự

phòng giảm giá trị, được ghi nhận đúng bằng total debt instrument at FVTOCI. 16

Bên cạnh đó, năm 2018 cũng ghi nhận sự chênh lệch lớn trong khoản mục ghi

nhận trái phiếu chính phủ sẵn sàng để bán theo VAS và IFRS. Cụ thể, theo VAS giá trị ghi

nhận trái phiếu chính phủ sẵn sàng để bán cao hơn IFRS là 3.378.666 triệu đồng. Khoản

mục này gần bằng xấp xỉ với giá trị chênh lệch của trái phiếu chính phủ giữ đến ngày đáo

hạn theo VAS và IFRS tại năm 2018 do tại năm này, theo VAS trái phiếu chính phủ trong

mục chứng khoán đầu tư giữ đến ngày đáo hạn được chuyển sang chứng khoán đầu tư sẵn sàng để bán.

IV. Tác động của sự khác biệt giữa 2 chuẩn mực kế toán tới quyết định của người sử dụng thông tin

Hiện tại, đứng trước những thay đổi về kế toán hay quá trình chuyển đổi số thì kế

toán không chỉ giữ vai trò ghi sổ mà sẽ đóng vai trò quan trọng trong việc quản trị, ảnh

hưởng đến quyết định của người sử dụng thông tin.

Thứ nhất, việc IFRS 09 tách biệt rõ các tài sản tài chính thành từng loại cụ thể sẽ

khiến cho thông tin về các loại chứng khoán đầu tư được thể hiện rõ ràng hơn so với VAS

là gộp các loại tài sản tài chính và gọi chung là “Chứng khoán đầu tư”. Ngoài ra, việc đưa

ra cách hạch toán cụ thể cho từng loại tài sản tài chính (Amortised cost, FVTPL và

FVTOCI) cũng giúp cho thông tin về thu nhập của ngân hàng được phân loại một cách rõ

ràng hơn. Sự thay đổi về cách trình bày và phân loại này giúp các nhà quản trị ngân hàng

có những thông tin cụ thể hơn về hoạt động đầu tư và kinh doanh chứng khoán của 17

Techcombank cũng như các thông tin về thu nhập của ngân hàng một cách rõ ràng và chi tiết hơn.

Thứ hai, việc thông qua IFRS giúp nhà đầu tư có cái nhìn tốt hơn về giá trị của

doanh nghiệp và tiến hành đưa ra các quyết định đầu tư phù hợp. Báo cáo tài chính theo

quy chuẩn IFRS phản ánh đúng giá trị hợp lý của ngân hàng tại thời điểm lập về cả hoạt

động kinh doanh, quản lý tài sản và nguồn vốn. Vì lý do này, các nhà đầu tư không chỉ

trong nước mà còn ở nước ngoài sẽ có cái nhìn chính xác hơn so với VAS để đưa ra

những quyết định phù hợp. IFRS giúp đảm bảo tính thống nhất toàn cầu của chuẩn mực

báo cáo tài chính áp dụng cho các tổ chức trên các khu vực pháp lý khác nhau, trong việc

đo lường, công khai và minh bạch tài chính. Ngoài ra, theo IFRS, các rủi ro mà ngân hàng

gặp phải cũng phải được thể hiện và thuyết minh trong bản báo cáo, điều này làm cơ sở,

nền tảng củng cố thêm cho quyết định đầu tư của các cá nhân.

Thứ ba, theo IFRS, các báo cáo tài chính được ghi nhận và trình bày theo phương

pháp bản chất, điều này góp phần thiết lập hệ thống quản lý chặt chẽ, hữu hiệu, đáp ứng

nhu cầu quản lý kinh tế của nhà nước trong quá trình hội nhập kinh tế thế giới. Với bản

chất yêu cầu đảm bảo minh bạch, trung thực hơn đồng nghĩa với việc củng cố uy tín của

ngân hàng theo chuẩn mực chung của quốc tế, hạn chế những thiếu sót trên những đánh

giá theo chuẩn mực của VAS về các công cụ tài chính và tài sản dài hạn nắm giữ để bán.

Do VAS ghi nhận theo giá gốc nên chỉ mới phản ánh được giá trị của tài sản và nợ phải trả

tại thời điểm ghi nhận ban đầu, những biến động về giá trị hợp lý trong kỳ và tại thời

điểm báo cáo hầu hết chưa được phản ánh trên BCTC, trừ trường hợp đánh giá lại các

khoản mục tiền tệ có gốc ngoại tệ, điều này gây ra thiếu căn cứ trong việc đánh giá tiềm

lực và khả năng hoạt động của ngân hàng.

Thứ tư, chuyển đổi từ chuẩn mực VAS sang IFRS giúp ngân hàng có nhiều điều

kiện tiếp cận với thị trường quốc tế. Các báo cáo tài chính được thực hiện dựa trên một

chuẩn mực quốc tế chung giúp cho các tổ chức quỹ, tiền tệ có cách tiếp cận trực quan về

vấn đề hoạt động tài chính của ngân hàng. Điều này giúp cho các quy trình kêu gọi nguồn

vốn hay thực hiện các khoản vay từ các tổ chức quốc tế được thông qua nhanh chóng,

đồng thời tiết kiệm các chi phí liên quan đến chuyển đổi báo cáo tài chính giữa hai chuẩn mực VAS và IFRS. 18 19

V. Tài liệu tham khảo

1. Ngân hàng thương mại cổ phần Kỹ thương Việt Nam (2018), Báo cáo tài chính hợp đã kiểm toán nhất

2. Vietnam Technological and Commercial Joint Stock Bank (2018), Consolidated

financial statements under International Financial Reporting Standards 20 1

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

24 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

28 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

31 16 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

36 18