Tìm hiểu về Thương mại điện tử và các ứng dụng thanh toán cá nhân | Thương mại điện tử | Đại học Tôn Đức Thắng

Tiện ích về giải trí như: mua vé xem phim, thanh toán dịch vụ truyền hình trực tuyến● Hỗ trợ các hình thức thanh toàn thiết yếu như nạp tiền điện thoại, đăng ký 3g/4g, thanh toán hóa đơn trực tuyến…● Thanh toán hóa đơn tại quầy nhanh chóng● Chuyển tiền liên ngân hàng, mua sắm online thuận tiện nhờ liên kết nhiều sàn thương mại điện tự. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Thương mại điện tử (tmđt2) 34 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

1. Hãy tìm app hoặc truy cập vào website của các ứng dụng quản lý tài chính cá nhân /

ví điện tử, và chỉ ra các lợi ích của chúng.

● Tiện ích về giải trí như: mua vé xem phim, thanh toán dịch vụ truyền hình trực tuyến

● Hỗ trợ các hình thức thanh toàn thiết yếu như nạp tiền điện thoại, đăng ký 3g/4g,

thanh toán hóa đơn trực tuyến…

● Thanh toán hóa đơn tại quầy nhanh chóng

● Chuyển tiền liên ngân hàng, mua sắm online thuận tiện nhờ liên kết nhiều sàn thương mại điện tự

● Hỗ trợ quản lý tài chính, ghi chép thu chi hằng tháng, sinh lời tài sản qua dịch vụ gửi

tiết kiệm, số dư sinh lời

2. Chúng ta có các app ibanking, và chúng ta có các app ví điện tử. Tại sao phải cần

nhiều nhóm app như vậy, khi nào người dùng sử dụng ibanking và khi nào sử dụng ví

điện tử? Chúng có thể thay thế nhau không?

Các ứng dụng iBanking và ví điện tử đều nhằm mục đích phục vụ các giao dịch tài chính,

nhưng chúng có những chức năng và phạm vi sử dụng khác nhau, do đó không thể thay thế hoàn toàn cho nhau.

Phân biệt giữa iBanking và Ví điện tử

iBanking (Internet Banking):

● Chức năng chính: Quản lý tài khoản ngân hàng, chuyển khoản giữa các tài khoản,

thanh toán hóa đơn, thực hiện các giao dịch tài chính chính thống. ● Đặc điểm:

○ Được cung cấp và quản lý bởi các ngân hàng.

○ Ưu tiên bảo mật và tuân thủ các quy định của hệ thống ngân hàng.

○ Thường được sử dụng cho các giao dịch lớn, giao dịch liên ngân hàng hay các

dịch vụ tài chính phức tạp. Ví điện tử:

● Chức năng chính: Lưu trữ tiền điện tử, thanh toán nhanh qua QR code, chuyển tiền

P2P, mua sắm trực tuyến và thực hiện các giao dịch hàng ngày. ● Đặc điểm:

○ Thường do các công ty fintech phát triển hoặc do ngân hàng hợp tác với các đối tác công nghệ.

○ Hướng đến tính tiện lợi, tốc độ giao dịch và tích hợp các chương trình khuyến mãi, điểm thưởng.

○ Phù hợp cho các giao dịch nhỏ, hàng ngày và giao dịch cần sự nhanh chóng.

Khi nào sử dụng iBanking và khi nào sử dụng ví điện tử?

● Sử dụng iBanking khi:

○ Cần thực hiện các giao dịch chính thống, quan trọng như chuyển khoản liên

ngân hàng, quản lý tài khoản, hoặc giao dịch với số tiền lớn.

○ Yêu cầu bảo mật và sự xác thực chặt chẽ từ ngân hàng.

● Sử dụng ví điện tử khi:

○ Thực hiện các giao dịch nhanh, hàng ngày như mua sắm, thanh toán hóa đơn

nhỏ hoặc chuyển tiền cho bạn bè, người thân.

○ Ưu tiên tính tiện lợi và tốc độ giao dịch, không cần phải qua quá trình xác thực

phức tạp như trong iBanking.

Liệu chúng có thể thay thế nhau không?

● Không thể thay thế hoàn toàn:

○ Mỗi loại ứng dụng được thiết kế để phục vụ những mục đích cụ thể. iBanking

đảm bảo các giao dịch tài chính chính thức với mức độ bảo mật cao, trong khi

ví điện tử hướng đến sự tiện lợi, tốc độ cho các giao dịch thường ngày.

○ Tuy nhiên, xu hướng tích hợp giữa các nền tảng đang phát triển, khi mà nhiều

ngân hàng bắt đầu tích hợp các tính năng của ví điện tử vào ứng dụng

iBanking của họ, nhằm mang lại trải nghiệm liền mạch cho khách hàng.

3. Với vai trò là người bán lẻ, bạn hãy thiết lập một vài kênh thanh toán cho người mua.

So sánh về chi phí, rủi ro và sự tiện lợi của mỗi kênh thanh toán.

a. Thanh toán qua thẻ tín dụng/ghi nợ Chi phí:

● Phí giao dịch: Các công ty thanh toán (như VISA, MasterCard, ngân hàng) thường thu

một khoản phí dao động từ 1-3% cho mỗi giao dịch. Đây là chi phí mà người bán phải chịu.

● Chi phí phát sinh: Nếu có sự cố về giao dịch, người bán có thể phải trả thêm phí xử lý

khi có khiếu nại hoặc tranh chấp từ khách hàng. Rủi ro:

● Fraud (gian lận): Người bán có thể đối mặt với rủi ro về gian lận thẻ tín dụng (như sử

dụng thẻ bị đánh cắp) và có thể mất tiền nếu không quản lý chặt chẽ.

● Tranh chấp: Khách hàng có thể yêu cầu hoàn tiền qua thẻ tín dụng nếu họ không hài

lòng với sản phẩm/dịch vụ, gây mất mát cho người bán nếu không có chính sách rõ ràng. Sự tiện lợi:

● Nhanh chóng và thuận tiện: Khách hàng chỉ cần nhập số thẻ, và giao dịch có thể được xử lý ngay lập tức.

● Khách hàng quen thuộc: Đây là phương thức phổ biến và tiện lợi cho nhiều khách

hàng, đặc biệt là những người mua sắm trực tuyến.

b. Thanh toán qua ví điện tử (Ví MoMo, ZaloPay, PayPal, v.v.) Chi phí:

● Phí giao dịch: Các ví điện tử thường tính phí từ 0.5% - 2% mỗi giao dịch, tùy thuộc

vào ví và cách thức chuyển tiền (chuyển giữa ví hay chuyển từ ví vào tài khoản ngân hàng).

● Phí rút tiền: Một số ví điện tử sẽ tính phí khi người bán muốn chuyển tiền vào tài khoản ngân hàng. Rủi ro:

● Rủi ro bảo mật: Mặc dù các ví điện tử được mã hóa cao, nhưng vẫn có rủi ro mất tài

khoản nếu khách hàng không bảo mật tài khoản đúng cách.

● Tranh chấp và khiếu nại: Người bán có thể gặp vấn đề khi khách hàng khiếu nại về

sản phẩm hoặc dịch vụ, dẫn đến mất tiền. Sự tiện lợi:

● Tiện lợi cho người mua: Khách hàng chỉ cần liên kết ví điện tử với tài khoản ngân hàng

hoặc thẻ tín dụng và có thể thanh toán nhanh chóng mà không cần nhập thông tin nhiều lần.

● Hỗ trợ đa nền tảng: Các ví điện tử như MoMo, ZaloPay thường được tích hợp với

nhiều ứng dụng và có thể sử dụng cả trên điện thoại di động lẫn website.

c. Thanh toán khi giao hàng (COD - Cash on Delivery) Chi phí:

● Chi phí giao hàng: Người bán có thể phải trả phí vận chuyển, đặc biệt là nếu chọn

phương thức COD cho các đơn hàng xa.

● Chi phí quản lý: Người bán có thể cần phải quản lý một hệ thống thu tiền mặt phức

tạp và đôi khi phải gửi lại tiền thừa cho khách hàng. Rủi ro:

● Rủi ro từ chối nhận hàng: Khách hàng có thể từ chối nhận hàng khi giao, khiến người

bán mất công vận chuyển và có thể phải trả phí vận chuyển.

● Không thu được tiền: Người bán có thể gặp tình huống người nhận không có tiền hoặc

không thể thanh toán khi giao hàng, gây tổn thất tài chính. Sự tiện lợi:

● Linh hoạt cho khách hàng: Phương thức này rất tiện lợi cho những khách hàng không

muốn thanh toán trước hoặc không có thẻ tín dụng.

● Chậm trễ: Phương thức này có thể mất thời gian vì phải chờ đợi giao hàng, và có thể

không linh hoạt như các phương thức thanh toán trực tuyến. Tổng kết:

● Thanh toán qua thẻ tín dụng/ghi nợ: Thuận tiện nhưng có phí giao dịch cao và rủi ro gian lận.

● Thanh toán qua ví điện tử: Phí giao dịch hợp lý, nhanh chóng và tiện lợi nhưng có thể

gặp vấn đề về bảo mật.

● Thanh toán khi giao hàng (COD): Tiện lợi cho khách hàng không có thẻ tín dụng

nhưng có thể gặp rủi ro từ chối nhận hàng và chi phí vận chuyển cao.

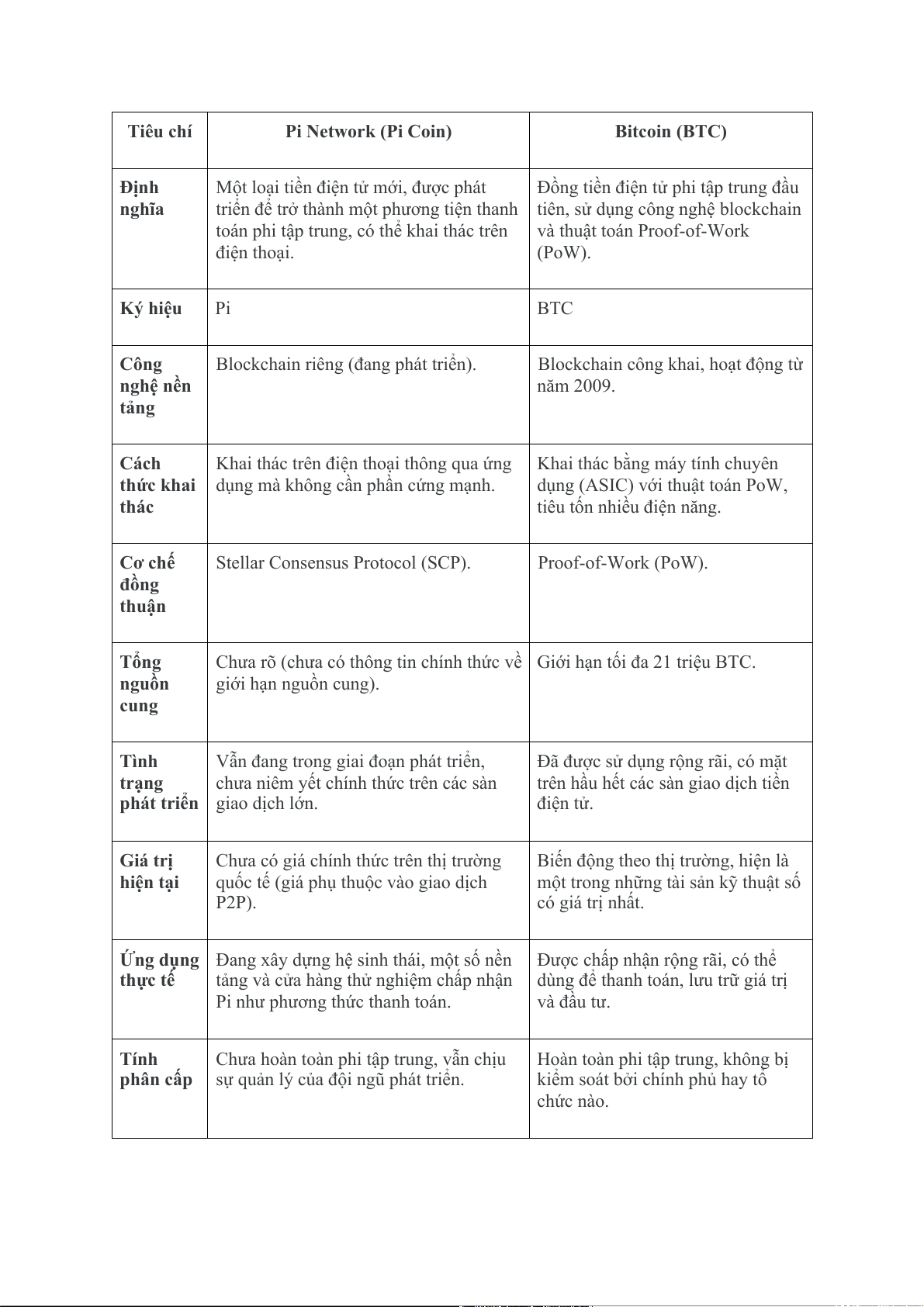

4. Optional: sv trình bày về bitcoin, và pi. Dưới đây là bảng so sánh giữa đồng tiền điện

tử Pi (Pi Network) và Bitcoin (BTC): Tiêu chí Pi Network (Pi Coin) Bitcoin (BTC) Định

Một loại tiền điện tử mới, được phát

Đồng tiền điện tử phi tập trung đầu nghĩa

triển để trở thành một phương tiện thanh tiên, sử dụng công nghệ blockchain

toán phi tập trung, có thể khai thác trên

và thuật toán Proof-of-Work điện thoại. (PoW). Ký hiệu Pi BTC Công

Blockchain riêng (đang phát triển).

Blockchain công khai, hoạt động từ nghệ nền năm 2009. tảng Cách

Khai thác trên điện thoại thông qua ứng

Khai thác bằng máy tính chuyên

thức khai dụng mà không cần phần cứng mạnh.

dụng (ASIC) với thuật toán PoW, thác

tiêu tốn nhiều điện năng. Cơ chế

Stellar Consensus Protocol (SCP). Proof-of-Work (PoW). đồng thuận Tổng

Chưa rõ (chưa có thông tin chính thức về Giới hạn tối đa 21 triệu BTC. nguồn giới hạn nguồn cung). cung Tình

Vẫn đang trong giai đoạn phát triển,

Đã được sử dụng rộng rãi, có mặt trạng

chưa niêm yết chính thức trên các sàn

trên hầu hết các sàn giao dịch tiền

phát triển giao dịch lớn. điện tử. Giá trị

Chưa có giá chính thức trên thị trường

Biến động theo thị trường, hiện là hiện tại

quốc tế (giá phụ thuộc vào giao dịch

một trong những tài sản kỹ thuật số P2P). có giá trị nhất.

Ứng dụng Đang xây dựng hệ sinh thái, một số nền Được chấp nhận rộng rãi, có thể thực tế

tảng và cửa hàng thử nghiệm chấp nhận dùng để thanh toán, lưu trữ giá trị

Pi như phương thức thanh toán. và đầu tư. Tính

Chưa hoàn toàn phi tập trung, vẫn chịu

Hoàn toàn phi tập trung, không bị phân cấp

sự quản lý của đội ngũ phát triển.

kiểm soát bởi chính phủ hay tổ chức nào.

Tài liệu liên quan:

-

nha may dien va tram bien ap chuong1

5 3 -

Bảng giá trị hàm Laplace và cách dò tìm trong điện tử

97 49 -

Shopee'S Revenue Model | Thương mại điện tử | Đại học Tôn Đức Thắng

147 74 -

Report on Cross-Border Selling Challenges in E-commerce Management | Thương mại điện tử | Đại học Tôn Đức Thắng

127 64 -

Báo cáo Chương Trình EC Doanh Nghiệp | Thương mại điện tử | Đại học Tôn Đức Thắng

86 43