Tình hình kinh tế Việt Nam và ngành phân bón giai đoạn 2021-2023 môn Kinh tế vi mô 1 | Học viện Tài chính

Tình hình kinh tế Việt Nam 2021-2023 Trong giai đoạn 2021-2023, kinh tế Việt Nam có mứctăng trưởng GDP lần lượt là 2,58%, 2,56% và 5,05%. Các ngành dịch vụ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô 1 (MIE) 471 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

2.1

Tình hình kinh tế Việt Nam 2021-2023 Trong giai đoạn 2021-2023, kinh tế Việt Nam có mức

tăng trưởng GDP lần lượt là 2,58%, 2,56% và 5,05%. Các ngành dịch vụ, công nghiệp và xây

dựng đóng góp chủ yếu vào tăng trưởng kinh tế như khối ngành dịch vụ đang từng bước phục

hồi với điểm sáng là hoạt động du lịch tăng trưởng mạnh mẽ từ cuối tháng 4/2023 đã kích

thích cầu tiêu dùng gia tăng; từ đó lan tỏa mạnh tới sản xuất của nhóm ngành dịch vụ khác

như vận tải, lưu trú ăn uống, lữ hành, hoạt động nghệ thuật, vui chơi giải trí… là yếu tố tích

cực trong tăng trưởng kinh tế.

Động lực chính thúc đẩy tăng trưởng kinh tế Việt Nam trong giai đoạn này bao gồm nhu cầu

trong nước phục hồi, xuất khẩu tăng mạnh và đầu tư trực tiếp nước ngoài gia tăng. Chính phủ

cũng thực hiện các chính sách hỗ trợ doanh nghiệp và người dân chịu ảnh hưởng của đại dịch COVID-19.

Tình hình kinh tế toàn cầu cũng ảnh hưởng đến kinh tế Việt Nam. Đại dịch COVID-

19, cuộc xung đột Nga-Ukraine và lạm phát gia tăng đã gây ra những thách thức cho nền kinh

tế Việt Nam. Tuy nhiên, Việt Nam vẫn duy trì được mức tăng trưởng kinh tế tích cực nhờ vào

các chính sách kinh tế vĩ mô thận trọng và sự linh hoạt của doanh nghiệp. Một trong số đó có

ngành sản xuất phân bón cũng bị ảnh hưởng ít nhiều với hoàn cảnh kinh tế thời bấy giờ.

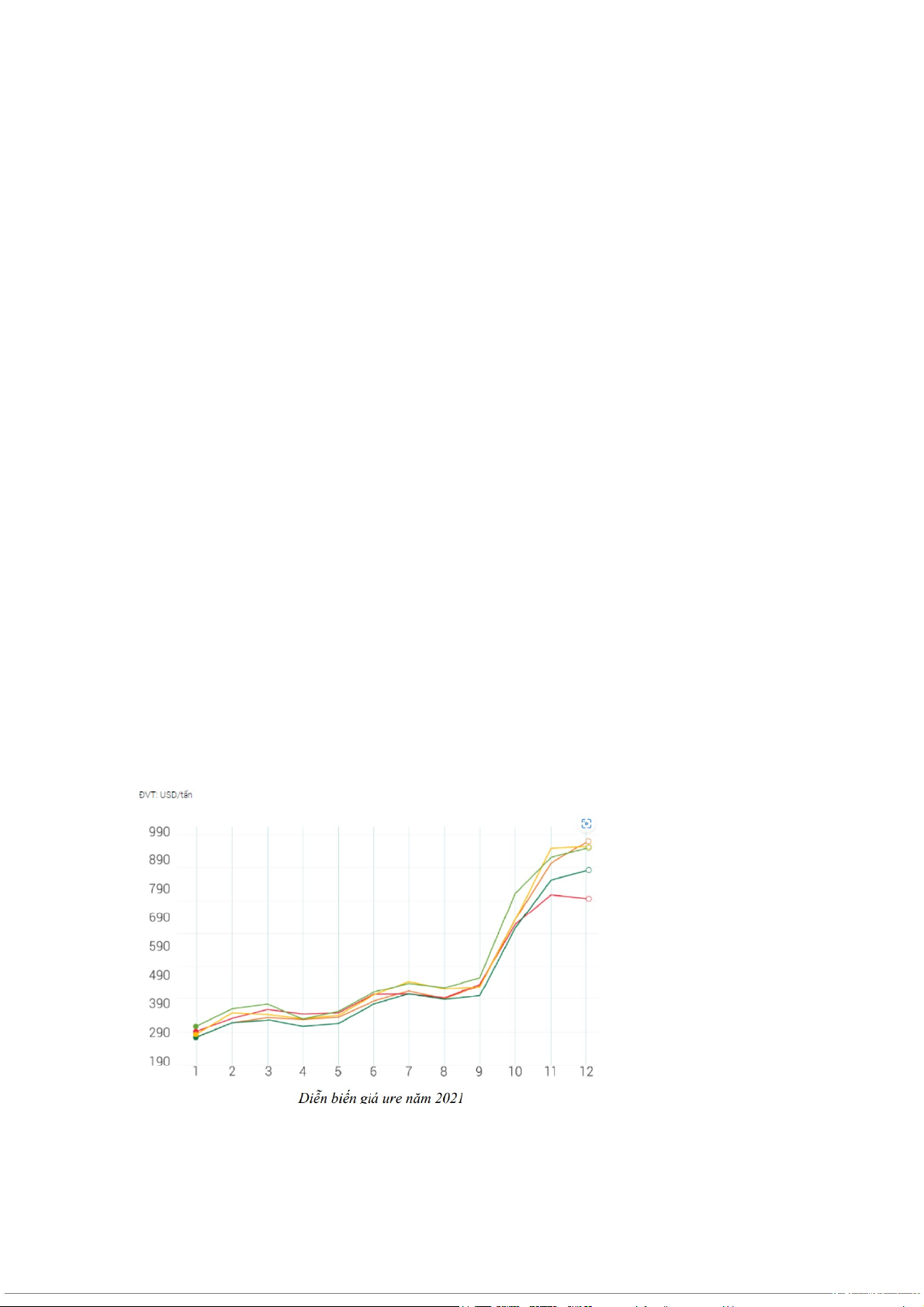

Nguồn cung năm 2021 có xu hướng thắt chặt hơn so với năm 2020 ở một số khu vực như

Trung Quốc, Đông Nam Á, Châu Âu, Baltic do ảnh hưởng từ đại dịch Covid 19 gây ra và chủ

trương một số nước hạn chế xuất khẩu, áp dụng cơ chế “hạn ngạch xuất khẩu” tùy từng thời điểm. Việc cung ứng, vận chuyển, giao hàng

Urê tiếp tục gặp nhiều khó khăn do ảnh hưởng từ chuỗi cung ứng, vận chuyển từ năm 2020 gây ra nhưng chưa kịp khắc phục, từ đó tác động đến luồng chu chuyển hàng hóa ở các nước.

Năm 2021 cũng chứng kiến tình trạng ùn ứ hàng hóa, containers tại nhiều hàng hải cảng lớn ở

Mỹ, Trung Quốc, Brazil, Argentina, Châu Âu.

Tình hình xuất, nhập khẩu phân bón tại Việt Nam Khả năng sản xuất và tiêu thụ phân

bón trong nước còn dư địa lớn, kim ngạch xuất nhập khẩu phân bón 8 tháng năm 2022 cụ thể

như sau: Về xuất khẩu: Theo số liệu thống kê của Tổng cục Hải quan, trong 8 tháng đầu năm

2022 cả nước xuất khẩu trên 1,23 triệu tấn phân bón các loại, tương đương 791,97 triệu USD,

giá trung bình 644,9 USD/tấn, tăng mạnh 41,4% về khối lượng, tăng 167,9% về kim ngạch và

tăng 89,4% về giá so với 8 tháng đầu năm 2021. Riêng tháng 8/2022 xuất khẩu 117.973 tấn

phân bón các loại, đạt 70,57 triệu USD, giá 598,2 USD/tấn, tăng 4,7% về khối lượng, nhưng

giảm 6% kim ngạch và giảm 10,3% về giá so với tháng 7/2022; So với tháng 8/2021 thì tăng

mạnh cả lượng, kim ngạch và giá, với mức tăng tương ứng 41,5%, 117,5% và 53,7% Phân

bón của Việt Nam xuất khẩu chủ yếu sang thị trường Campuchia, riêng thị trường này đã

chiếm 27,5% trong tổng khối lượng và chiếm 22,9% trong tổng kim ngạch xuất khẩu phân

bón của cả nước, đạt 337.478 tấn. Đứng sau thị trường chủ đạo Campuchia là các thị trường

như: Hàn Quốc đạt 84.493 tấn, tương đương 63,17 triệu USD. Bên cạnh đó , Tính chung

trong 8 tháng đầu năm 2022 lượng phân bón nhập khẩu của cả nước đạt trên 2,19 triệu tấn, trị

giá trên 1,02 tỷ USD, giá trung bình đạt 467 USD/tấn, giảm 30,9% về khối lượng, nhưng tăng

12,2% về kim ngach và tăng 62,4% về giá so với cùng kỳ năm 2021. Trung Quốc vẫn đứng

đầu về thị trường cung cấp phân bón cho Việt Nam, chiếm 48,2% trong tổng lượng và chiếm

42,4% trong tổng kim ngạch nhập khẩu phân bón của cả nước.

Và nhập khẩu phân bón từ thị trường Đông Nam Á đạt 179.822 tấn, tương đương 112,67

triệu USD, giảm mạnh 53,7% về lượng, giảm 15% kim ngạch so với cùng kỳ, chiếm 8,2%

trong tổng lượng và chiếm 11% trong tổng kim ngạch nhập khẩu phân bón của cả nước.

Với doanh nghiệp hàng đầu Việt Nam chất lượng cao về sản xuất phân bón chiếm tới

60% thị phần phân bón cả nước lần lượt mở rộng tiềm năng trên 18 quốc gia, lãnh thổ, góp

phần gia tăng vị thế nông nghiệp Việt trên thị trường thế giới. Có thể nói, không chỉ là doanh

nghiệp lớn trong nước mà PVCFC đang dần khẳng định rõ nét hơn thương hiệu của mình khi

vươn ra quốc tế. Hòa nhập xu hướng thời đại, Phân Bón Cà Mau không ngừng đẩy mạnh

công tác đầu tư nghiên cứu và cho ra đời những dòng sản phẩm mới với tính năng vượt trội.

Năm 2020, bên cạnh tiếp tục phát triển các dòng sản phẩm cốt lõi, PVCFC đã cho ra mắt

dòng sản phẩm NPK liên kết - nhóm NPK Gold 22-5-6. Đồng thời, Công ty cũng đã hoàn

thiện công tác nghiên cứu, sản xuất, mẫu mã bao bì, đóng gói... và đã cho ra mắt dòng sản

phẩm NPK sản xuất mới trong năm 2021. Với những sản phẩm tiêu biểu này, Phân Bón Cà 2

Mau ngày càng hoàn thiên chuổi sản phẩm phong phú của mình, đồng thời hướng tới đáp ứng

nhu cầu đa dạng của nông dân mọi miền, góp phần thúc đẩy hiệu quả doanh thu của PVCFC.

Phân bón là sản phảm thiết yếu trong sản xuất nông nghiệp và nước ta là một nước nông

nghiệp nên là sự có mặt và phát triển của công ty là sự cần thiết , hôm nay chúng ta sẽ phân

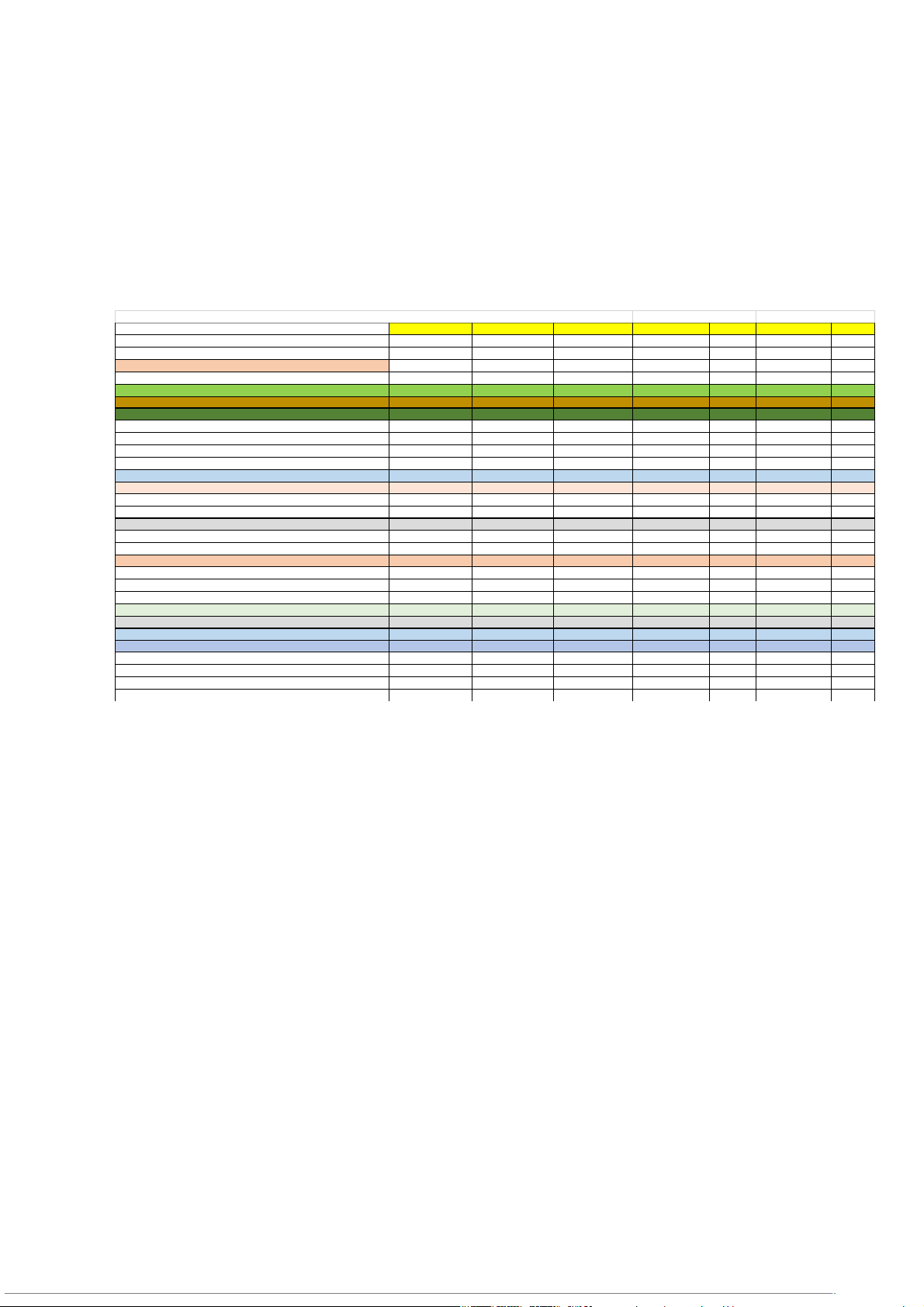

tích tình hình và kết quả kinh doanh của doanh nghiệp 3 năm gần nhất . 2.2 2022/2021 2023/2022 2021 2022 2023 chênh lệch tỷ lệ chênh lệch tỷ lệ

1. Doanh thu bán hàng và cung cấp dịch vụ 10,088,157,082,401

16,380,039,770,909 12,949,489,162,606 6,291,882,688,508 62% -3,430,550,608,303 -21%

2. Các khoản giảm trừ doanh thu 218,394,177,764 455,512,896,510 378,947,072,778 237,118,718,746 109% -76,565,823,732 -17%

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 - 02) 9,869,762,904,637

15,924,526,874,399 12,570,542,089,828 6,054,763,969,762 61% -3,353,984,784,571 -21% 4. Giá vốn hàng bán 7,088,825,980,325

10,221,097,432,231 10,538,742,407,968 3,132,271,451,906 44% 317,644,975,737 3%

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ(20=10-11) 2,780,936,924,312 5,703,429,442,168 2,031,799,681,860 2,922,492,517,856 105% -3,671,629,760,308 -64%

6. Doanh thu hoạt động tài chính 167,531,907,804 301,008,063,317 577,088,490,762 133,476,155,513 80% 276,080,427,445 92% 7. Chi phí tài chính 45,072,929,624 60,402,056,552 27,372,487,527 15,329,126,928 34% -33,029,569,025 -55%

- Trong đó: Chi phí lãi vay 18,580,201,013 10,274,784,277 10,155,714,106 -8,305,416,736 -45% -119,070,171 -1%

8. Phần lãi lỗ trong công ty liên doanh, liên kết 9. Chi phí bán hàng 420,401,252,844 698,294,873,644 800,631,458,171 277,893,620,800 66% 102,336,584,527 15%

10. Chi phí quản lý doanh nghiệp 528,491,737,615 652,594,258,961 548,556,889,165 124,102,521,346 23% -104,037,369,796 -16%

11. Lợi nhuận thuần từ hoạt động kinh doanh{30=20+(21-22) + 24 - (25+26)} 1,954,502,912,033 4,593,146,316,328 1,232,327,337,759 2,638,643,404,295 135% -3,360,818,978,569 -73% 12. Thu nhập khác 4,371,195,381 15,225,626,021 24,751,516,067 10,854,430,640 248% 9,525,890,046 63% 13. Chi phí khác 2,604,118,573 12,059,177,506 2,269,270,186 9,455,058,933 363% -9,789,907,320 -81%

14. Lợi nhuận khác(40=31-32) 1,767,076,808 3,166,448,515 22,482,245,881 1,399,371,707 79% 19,315,797,366 610%

15. Tổng lợi nhuận kế toán trước thuế(50=30+40) 1,956,269,988,841 4,596,312,764,843 1,254,809,583,640 2,640,042,776,002 135% -3,341,503,181,203 -73%

16. Chi phí thuế TNDN hiện hành 138,029,455,566 269,999,355,705 146,468,525,391 131,969,900,139 96% -123,530,830,314 -46%

17. Chi phí thuế TNDN hoãn lại -7,883,753,661 5,232,674,603 -1,801,658,643 13,116,428,264 -166% -7,034,333,246 -134%

18. Lợi nhuận sau thuế thu nhập doanh nghiệp(60=50-51-52) 1,826,124,286,936 4,321,080,734,535 1,110,142,716,892 2,494,956,447,599 137% -3,210,938,017,643 -74%

19. Lợi nhuận sau thuế công ty mẹ 1,823,459,057,715 4,315,953,289,589 1,108,892,825,082 2,492,494,231,874 137% -3,207,060,464,507 -74%

20. Lợi nhuận sau thuế công ty mẹ không kiểm soát 2,665,229,221 5,127,444,946 1,249,891,810 2,462,215,725 92% -3,877,553,136 -76%

21. Lãi cơ bản trên cổ phiếu(*) 3,073 7,701 1,797 4,628 151% -5,904 -77%

Hệ số sinh lời ròng hoạt động (ROS) 0.181854713 0.266063939 0.084278053 0.084 46% -0.1818 -68%

Hệ số sinh lời hoạt động trước thuế 0.194815281 0.283010931 0.095260643 0.088 45% -0.1878 -66%

Hệ số sinh lời hoạt động kinh doanh = LNhđKD/ (DTT + DTTC) 0.194724071 0.283081349 0.093729994 0.088 45% -0.1894 -67%

Hệ số sinh lời hoạt động bán hàng = LNHĐBH/DTT 0.281763296 0.358153777 0.161631827 0.076 27% -0.1965 -55% Hệ số CP = Tổng CP/LCT 0.818145287 0.733936061 0.915721947 -0.084 -10% 0.1818 25% Hệ số GVHB = GVHB/DTTBH 0.718236704 0.641846223 0.838368173 -0.076 -11% 0.1965 31% Hệ số CPBH = CPBH/DTTBH 0.042594868 0.043850274 0.063691084 0.001 3% 0.0198 45%

Hệ số CPQLDN = CPQLDN/DTTBH 0.053546548 0.040980449 0.043638284 -0.013 -23% 0.0027 6% Nhận xét: * Phân tích khái quát:

LNST trong năm 2022 là 4.32 tỷ đồng tăng 2.494 tỷ đồng so với năm 2021 (tương ứng

tăng 137% ) , tới năm 2023 thì giảm 3.210 tỷ đồng so năm 2022 ( ứng với giảm 74%). Năm

2021 và năm 2022 , năm 2023 , công ty đều hoạt động kinh doanh có lãi, hệ số sinh lời ròng

hoạt động lớn hơn 0 và hệ số chi phí nhỏ hơn 1. Tuy nhiên, kết quả kinh doanh của công ty

có xu hướng giảm năm gần đây. Hệ số sinh lời hoạt động (ROS) năm 2022 là 0,26 lần cho

thấy doanh nghiệp hoạt động vẫn có lãi nhưng có xu hướng giảm khi ROS của năm 2023 là

0,08 lần (giảm 0,018 lần tương ứng với giảm 68%).

ROS của công ty năm 2022 là tăng mạnh nhất trong 3 năm , năm 2023 là thấp

nhất với sự giảm sút mức đáng báo động khi xuống gần 0. * Phân tích chi tiết:

Xem xét LNTT năm 2022 là 4.596 tỷ đồng tăng 2.640 tỷ đồng so với năm 2021 (tương

ứng giảm 135% ),qua năm 2023 thì giảm xuống 1.254 tỷ đồng ứng với giảm 73%, hệ số sinh

lời hoạt động kinh doanh năm 2022 là 0,26 lần tăng 0,088 lần (tương ứng 45%) so với năm

2021, năm 2023 thì giảm 0,09 lần ứng giảm 66% so năm 2022. hệ số sinh lời hoạt động bán

hàng năm 2022 là 0,35 lần tăng 0,076 lần (tương ứng -27%) so với năm 2021, qua năm 2023

thì hệ số giảm xuống 0,16 lần giảm 55% so năm 2022. Qua đó thấy được hoạt động kinh

doanh của công ty không được hiệu quả đều , mà qua các năm không ổn định , lợi nhuận thu

về khá nhiều nhưng nguyên nhân cho nợ từ khách hàng chưa đòi được nên bị tổn thất nhiều.

Xét về hoạt động kinh doanh:

Lợi nhuận thuần từ hoạt động kinh doanh năm 2022 là 4,593 tỷ đồng tăng 2.638 tỷ

đồng (tương ứng 135%) so với năm 2021. Sang năm 2023 đạt 1.232 tỷ đồng giảm 3.360 tỷ

đồng so với năm 2022. Hệ số sinh lời từ hoạt động kinh doanh năm 2022 là 0,28 lần tăng

0,08 lần (tương ứng tăng 45%) so với năm 2021. Sang năm 2023 đạt 0,09 lần giảm 0,18 ứng 66%.

Quy mô và khả năng sinh lời từ hoạt động kinh doanh của công ty giảm khá

nhiều tận 66% so năm 2022 cho thấy doanh nghiệp đang gặp khó khăn về hoạt độgn kinh

doanh , khi mà doanh thu khá cao so mặt bằng chung nhưng lợi nhuận thu về là không như mong đợi.

Lợi nhuận thuần từ hoạt động kinh doanh giảm do doanh thu ,chi phí từ hoạt động bán

hàng và hoạt động tài chính.

Hiệu quả hoạt động kinh doanh của công ty năm 2022 tăng so với năm 2021.

Và năm 2023 thì giảm rất mạnh so năm 2021 với năm 2022.

Xét về hoạt động bán hàng và cung cấp dịch vụ:

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2022 là 5.703 tỷ đồng tăng 2.922

tỷ đồng (tương ứng 105%) so với năm 2021. Năm 2023 đạt 2.031 tỷ đồng giảm 3.671 tỷ đồng

ứng với giảm 64%. Hệ số sinh lời hoạt động bán hàng năm 2022 là 0,358 lần tăng 0,076 lần

(tương ứng giảm 27%) so với năm 2021. Năm 2023 đạt 0,16 giảm 0,19 lần ứng với giảm

67%. Doanh thu bán hàng và cung cấp dịch vụ năm 2022 là 16.380 tỷ đồng tăng 6.29 tỷ đồng

(tương ứng 62%) so với 2021 nhưng năm 2023 thì giảm 21% so năm 2022. Thể hiện sự thiếu

hiệu quả trong việc công tác tổ chức bán hàng ,nâng cấp trang bị, không áp ứng được nhu cầu

thị trường, giá bán sản phẩm chưa hợp lý, kênh phân phối chưa đa dạng, thị hiếu của người

dùng thay đổi… Điều này đòi hỏi công ty cần nâng cao hiệu quả quản lý sản xuất để giảm giá

thành sản phẩm, từ đó đưa ra mức giá bán hợp lý; thêm vào đó, doanh nghiệp cũng cần mở

rộng mạng lưới phân phối, nỗ lực trong công tác đổi mới, nâng cao chất lượng sản phẩm;

công tác tổ chức, duy trì mức tiêu thụ, gia tăng chính sách bán hàng để kích cầu và đẩy mạnh

việc bán ra. Các khoản giảm trừ doanh thu năm 2022 là 455 tỷ đồng , năm 2023 là 378 tỷ

đồng. Cho thấy công ty chú trọng trong việc nâng cấp sản phẩm và công tác quản lý chất

lượng sản phẩm tốt, ít hàng bán bị trả lại.

Chi phí cho hoạt động bán hàng:

Giá vốn bán hàng năm 2022 là 10.221 tỷ đồng tăng 3.132 tỷ đồng (tương ứng 105%) so

với năm 2021. Tới năm 2023 thì giá vốn hàng bán tăng 317 tỷ đồng tăng nhẹ 3% so năm

2022 .Giá vốn bán hàng tăng do giá NVL đầu vào tăng, cho thấy công tác thu mua và dự trữ

NVL nhiều khó khăn. Chi phí bán hàng năm 2022 là 698 tỷ đồng tăng 277 tỷ đồng (tương

ứng 66%) so với năm 2021. Năm 2023 tăng 15% so năm 2022. Hệ số chi phí bán hàng năm

2022 là 0,043 lần tăng 0,001 lần (tương ứng với 3%) so với năm 2021, nhưng tới năm 2023

tăng 0,0198 ứng 45%. Chi phí bán hàng tăng cho thấy công ty đã bán nhiều hàng hơn tối ưu

hóa được công tác quản lý chi phí bán hàng đạt hiệu quả nhưng năm 2023 chi phí vẫn tăng

nhưng lợi nhuận giảm thì đây là chưa hiệu quả sử dụng chi phí để tạo doanh thu khi chi phí

cao mà doanh thu mang lại thấp. Chi phí quản lý doanh nghiệp năm 2022 là 652 tỷ đồng tăng

277 tỷ đồng (tương ứng 66%) so với năm 2021.Năm 2023 tăng 102 tỷ đồng ứng 15% so năm 4

2022. Hệ số chi phí quản lý doanh nghiệp năm 2022 là 0,04 lần giảm 0,013 lần (tương ứng

23%) so với năm 2021. Năm 2023 tăng 0,0027 lần so với năm 2022. Chi phí quản lý doanh

nghiệp tăng cùng với đó hệ số chi phí quản lý doanh nghiệp tăng là do doanh thu thuần bán

hàng của 3 năm tuy tăng nhưng không cao, cho thấy chi phí quản lý doanh nghiệp chiếm

phần lớn với doanh thu của doanh nghiệp.

Xét về hoạt động tài chính:

Doanh thu tài chính năm 2022 là 301 tỷ đồng tăng 133 tỷ đồng (tương ứng với 80%) so

với năm 2021 và năm 2023 tăng 276 tỷ đông ứng với 92% do lợi nhuận từ hoạt động đầu tư

tăng. Chi phí tài chính năm 2022 là 60 tỷ đồng tăng 15 tỷ đồng (tương ứng 34%) so với năm

2021 do chi phí lãi vay tăng. Nhưng tới năm 2023 thì chi phí giảm 33 tỷ đồng ứng với 55%.

Thu nhập khác năm 2022 là 15 tỷ đồng tăng 10 tỷ đồng (tương ứng 248%) so với năm

2021.Tới năm 2023 thì thu nhập khác tăng 9 tỷ đồng ứng với 63% so với năm 2022. Có thể

do công ty thanh lý, chuyển nhượng, tuy nhiên đây là hoạt động bất thường, khi bán hàng loạt

máy móc hoặc thiết bị khác

Kết luận: Hệ số sinh lời ròng (ROS) của công ty CP Kiên Hùng trong năm 2022 giảm

so với năm 2021 là 23,932% . Nguyên nhân là do công ty đưa ra chính sách đầu tư chưa hợp

lý, so với năm 2021 thì trong năm 2022 công ty sử dụng hợp lý vốn lưu động và tiết kiệm chi

phí trong quá trình hoạt động để thu được lợi nhuận cao nhất trong quá trình bán hàng và sản

xuất , tới năm 2023 thì một số khó khăn đã khiến công ty mất đi nhiều lợi nhuận do đội chi

phí cao lên trong bán hàng và quản lý doanh nghiệp không hiệu quả.

* Giải pháp: Công ty cần quản lý tốt hơn các khoản chi phí để được tính là chi phí

được trừ khi tính thuế thu nhập doanh nghiệp, chú trọng nâng cao hiệu quả quản trị chi phí

trong quá trình sản xuất và quản lý doanh nghiệp để từ đó giảm giá thành sản xuất, làm cơ sở

để giảm giá bán sản phẩm, từ đó thúc đẩy tiêu thụ sản phẩm, tăng doanh thu thuần bán hàng

và làm tăng kết quả sản xuất kinh doanh của công ty. Cần phải có các chính sách đầu tư hợp

lý. Luôn sử dụng tiết kiệm và hợp lý từng loại chi phí trong quá trình hoạt động. 2.3

Trong tình hình thị trường phân bón không đoán trước được do ảnh hưởng từ tình hình

kinh tế - chính trị thế giới, Công ty Cổ phần Phân bón Dầu khí Cà Mau đã tự chủ động, linh

hoạt và sáng tạo trong quản lý, tận dụng nguồn lực hiệu quả để vượt qua khó khăn.

Vẫn thị trường mục tiêu trong nước thì để duy trì sự ổn định trong tiêu thụ phân bón

trong nước, giá phân bón sản xuất trong nước tại Việt Nam đã trải qua những biến động theo

giá thế giới. Điều này đặt ra những thách thức đối với doanh nghiệp trong ngành về khả năng

tiêu thụ sản phẩm. Hiện nay, công suất thiết kế của các nhà máy phân bón Urê trong nước đạt

trên 2,3 triệu tấn, cao hơn nhu cầu tiêu thụ.

Trước tình hình đó, Phân bón Cà Mau đã đặt ra mục tiêu duy trì thị phần trong nước và

tìm kiếm doanh thu từ việc xuất khẩu. Công ty đã triển khai kế hoạch tập trung tiêu thụ sản

phẩm tại thị trường trong nước TNB, ĐNB-TN và thị trường xuất khẩu Campuchia, và đã đạt

được kết quả tích cực. Hệ thống phân phối của công ty được duy trì ổn định, sản phẩm được

đưa ra thị trường đều đặn, tạo cơ hội cho nông dân tiếp cận với sản phẩm NPK Cà Mau chất

lượng cao. Công ty cũng tiên phong chuyển đổi số trong hoạt động kinh doanh, áp dụng hệ

thống DMS và chia sẻ thông tin hữu ích về nông nghiệp trên ứng dụng 2Nong. Các chương

trình xúc tiến bán hàng như "Mùa Vàng Thắng Lớn", "Bí Kíp Vàng" cũng đã được triển khai

thành công, giúp tăng lượng khách hàng trung thành và duy trì giá trị thương hiệu. kết quả đạt

đượctrong 05 tháng đầu năm 2022, sản lượng tiêu thụ đã vượt 28% so với kế hoạch, đạt 385

nghìn tấn phân bón. Riêng trong tháng 05/2023, đã tiêu thụ 92 nghìn tấn, vượt 41% so với kế

hoạch. Năm 2022, Phân bón Cà Mau cũng đã đạt thành tích ấn tượng khi tổng doanh thu lên

đến 16.240,76 tỷ đồng, thực hiện 112% so với kế hoạch, vượt mức doanh thu mục tiêu trong

năm 2025 (15.000 tỷ đồng); lợi nhuận sau thuế hợp nhất đạt 4321,08 tỷ đồng, thực hiện 118%

kế hoạch, tăng 137% so với cùng kỳ.

Bên cạnh đó, Phân bón Cà Mau đã đạt mức kỷ lục với sản lượng xuất khẩu hơn

400.000 tấn, chiếm gần 50% tổng sản lượng sản xuất của doanh nghiệp. Điều này là một

thành tựu đáng tự hào, cho thấy sức mạnh và nỗ lực của toàn thể nhân viên tại PVCFC. Đến

hết quý I/2023, doanh nghiệp cũng đã xuất khẩu hơn 100.000 tấn phân bón. Việc linh hoạt

trong việc tận dụng cơ hội xuất khẩu đã giúp công ty giảm thiểu tồn kho, tạo ra doanh thu tốt

và đứng vững trước những biến động. Đây là thành quả từ sự nỗ lực của toàn bộ lãnh đạo và

nhân viên của PVCFC khi họ đã đoàn kết, đồng lòng và linh hoạt thích ứng với những thay đổi từ bên ngoài.

Bên cạnh tập trung chuyên môn cao độ, đội ngũ công nhân viên nhà máy luôn quan tâm

chú trọng sáng tạo, áp dụng sáng kiến, cải tiến kỹ thuật, nâng cao hiệu quả sản xuất. Tối ưu

hóa các cụm công nghệ giúp tiết giảm chi phí sản xuất, giảm tiêu hao năng lượng đồng thời

tăng công suất nhà máy hiệu quả.

PVCFC được Nhà bản quyền công nghệ hàng đầu Haldor Topsose thuộc phân xưởng

Ammonia công nhận Top các nhà máy có hiệu quả hoạt động tốt nhất về công suất trung bình

theo năm. Để tiết kiệm năng lượng, công ty đã rà soát kiểm toán năng lượng toàn nhà máy;

thay đĩa SuperCup Tray tại thiết bị R06101; lắp các biến tần cho những động cơ công suất

cao; cải tiến quá trính cấp nhiệt cho nước Demi vào Deaerator; tận dụng nhiệt thừa lắp đặt

ORC phát điện tại Xưởng Ure; đưa hydraulic turbine PT04301 vào vận hành; cải hoán trao

đổi nhiệt cụm 300 Xưởng Amo; tối ưu hóa LTS lắp E04212C; thu hồi Permeate gas, MP vent

gas và hydro... làm nhiên liệu sản xuất.

Có thể khẳng định, việc áp dụng các giải pháp nhằm tiết kiệm năng lượng đã góp phần

đưa Công ty Cổ phần Phân bón Dầu khí Cà Mau từng bước nâng cao hiệu quả sản xuất và giữ

vững vị trí của một trong những doanh nghiệp dẫn đầu ngành phân bón, hóa chất dầu khí Việt Nam. 6

Trong suốt những năm qua, Phân bón Cà Mau liên tục được vinh danh và trao tặng

những giải thưởng cao quý: Thương hiệu Quốc gia, Giải thưởng Sao vàng Đất Việt, Top 50

Công ty niêm yết tốt nhất Việt Nam do Forbes Việt Nam bình chọn, Doanh nghiệp đạt chuẩn

Văn hóa Kinh doanh Việt Nam, Top 10% Nhà máy có mức tiêu hao năng lược thấp nhất thế

giới do Nhà bản quyền hàng đầu Châu Âu Haldor Topsoe chứng nhận, Giải Ba giải thưởng

Hiệu quả năng lượng trong công nghiệp năm 2023…

Tài liệu liên quan:

-

Các tiêu chuẩn quốc tế đặt ra cho Việt Nam trong quá trình hội nhập toàn cầu môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Phương pháp giải bài tập và đề thi môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Câu hỏi ôn tập chương 5 & 6 môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Bảng Giá Trị Thống Kê - Phân Phối Fisher & Durbin-Watson môn Kinh tế vi mô 1 | Học viện Tài chính

24 12 -

Đề cương ôn tập môn Kinh tế vi mô 1 | Học viện Tài chính

22 11