Tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy trong ngắn hạn?

Tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy trong ngắn hạn?, môn kinh tế vi mô trường đại học thương mại , giúp sinh viên ôn luyện và tham khảo

Môn: Kinh tế vi mô (KTVM02) 215 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 27790909

1. Nguyên nhân dẫn tới độc quyền bán

- Do doanh nghiệp đạt được kinh tế theo quy mô

- Do doanh nghiệp dành được địa vị độc quyền nhờ chế độ bảo vệ bản quyền: độc

quyền về nhãn hàng hóa, kiểu dáng công nghiệp, giải pháp kĩ thuật...

- Do doanh nghiệp kiểm soát toàn bộ hay hầu hết các yếu tố đầu vào cơ bản để sản xuất ra sản phẩm.

- Do quy định của chính phủ cho phép một doanh nghiệp nào đó được độc quyền bán

1 loại hàng hóa hay dịch vụ trên thị trường. 2.

Tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy trong

ngắn hạn

1. Điều kiện tối đa hóa lợi nhuận

Điều kiện tối đa hóa lợi nhuận của hãng độc quyền giống điều kiện tối đa hóa lợi

nhuận chung là MR = MC

* Lưu ý: Đây mới chỉ là điều kiện cần để tối đa hóa lợi nhuận chưa phải là điều kiện đủ.

2. Khả năng sinh lợi của doanh nghiệp độc quyền bán thuần túy

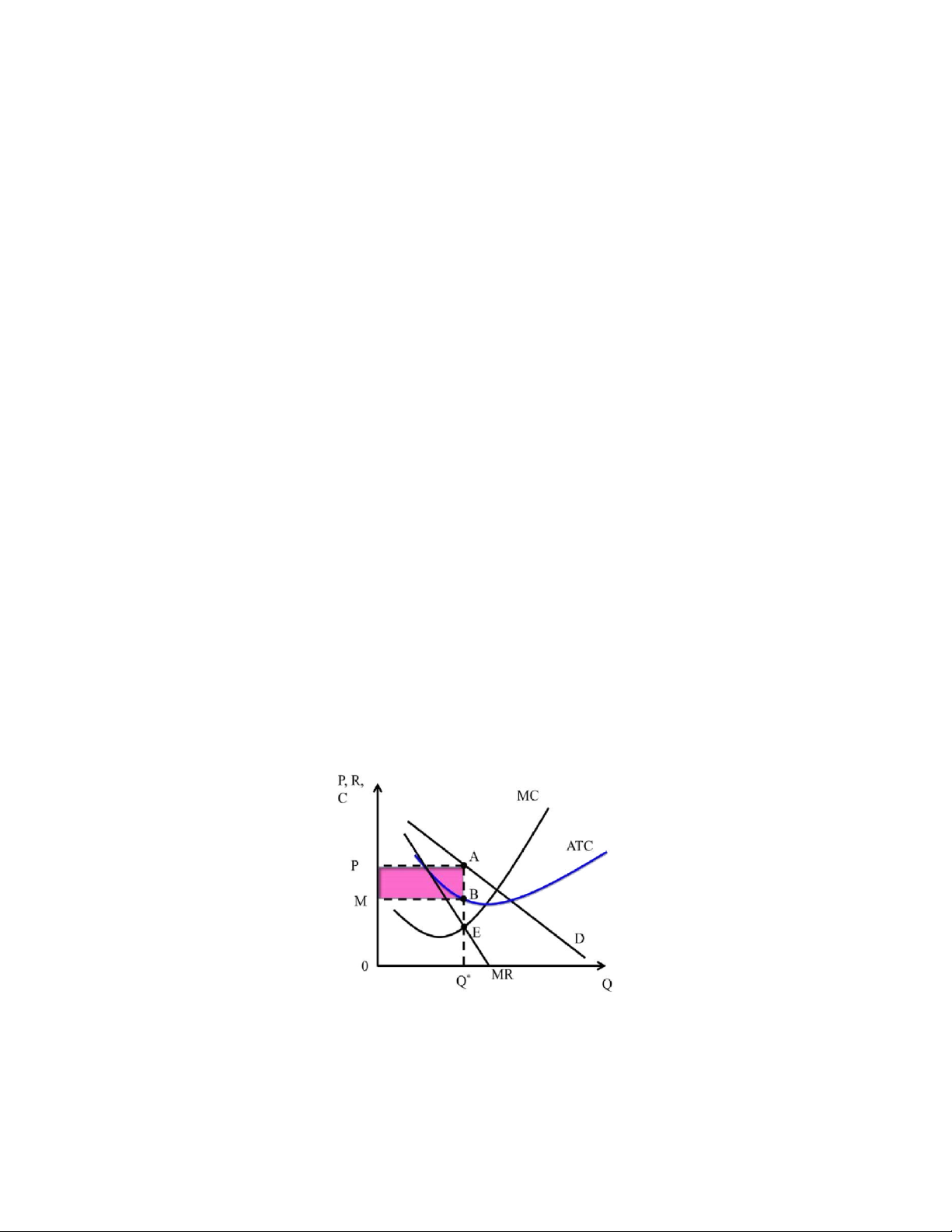

a) Khi giá bán của doanh nghiệp độc quyền lớn hơn chi phí bình quân (P > ATC):

- Do tổng doanh thu lớn hơn tổng chi phí nên doanh nghiệp độc quyền sẽ có lợi nhuận dương lOMoARcPSD| 27790909

- Mối quan hệ giữa tối đa hóa lợi nhuận và tối đa hóa doanh thu: Đối với tối đa

hóa lợi nhuận, điều kiện là MR = MC, còn đối với tối đa hóa doanh thu điều kiện

là MR = 0. Hai điều kiện này không thể đồng nhất.

- Phân tích kỹ hơn ta có thể thấy, đối với doanh ngiệp độc quyền, mức sản lượng

tối đa hóa doanh thu luôn luôn lớn hơn mức sản lượng tối đa hóa lợi nhuận.

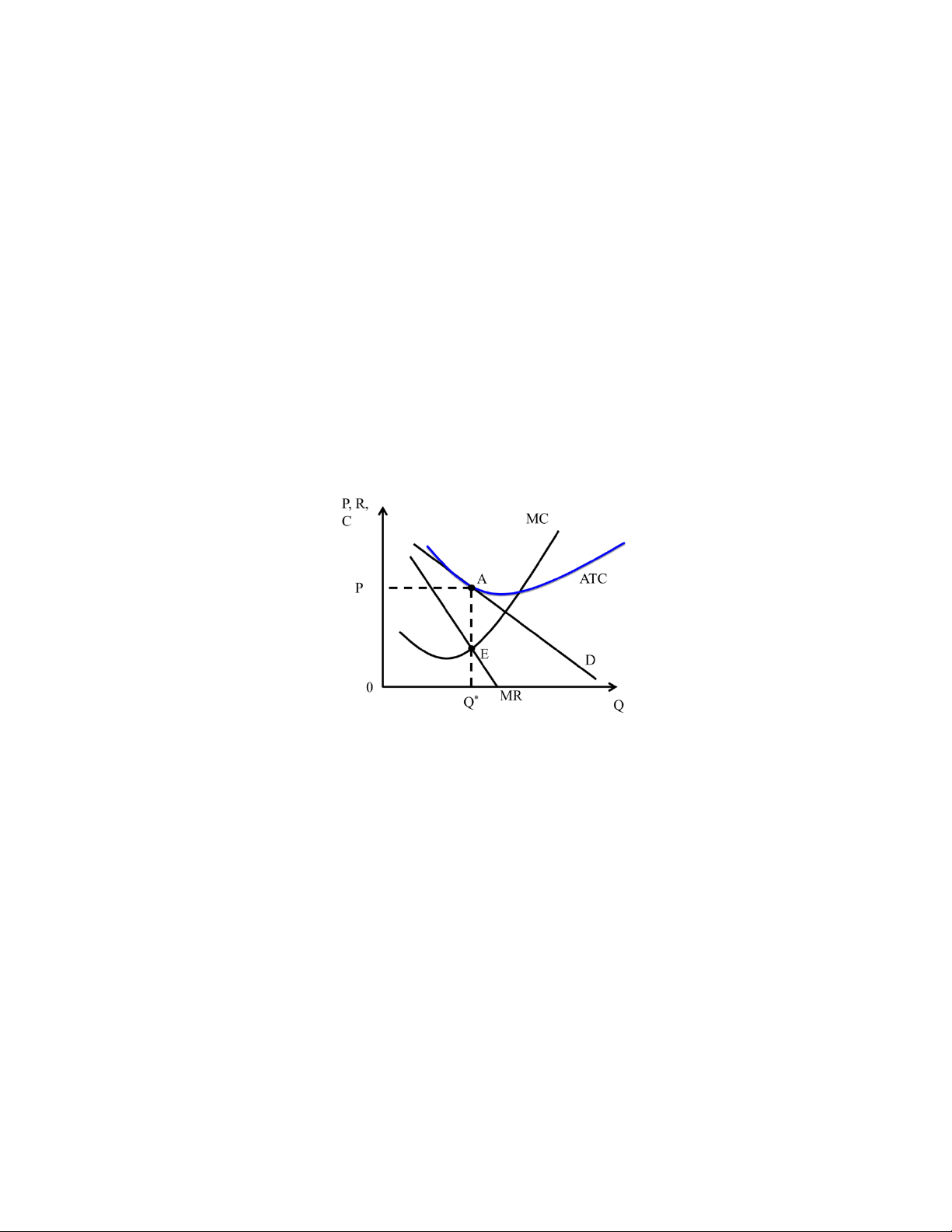

b) Khi giá bán của doanh nghiệp bằng với chi phí bình quân (P = ATC)

- Do chi phí bình quân bằng với mức giá nên doanh nghiệp độc quyền chỉ thu

được lợi nhuận kinh tế bằng 0

- Trường hợp này doanh nghiệp vẫn tiếp tục sản xuất

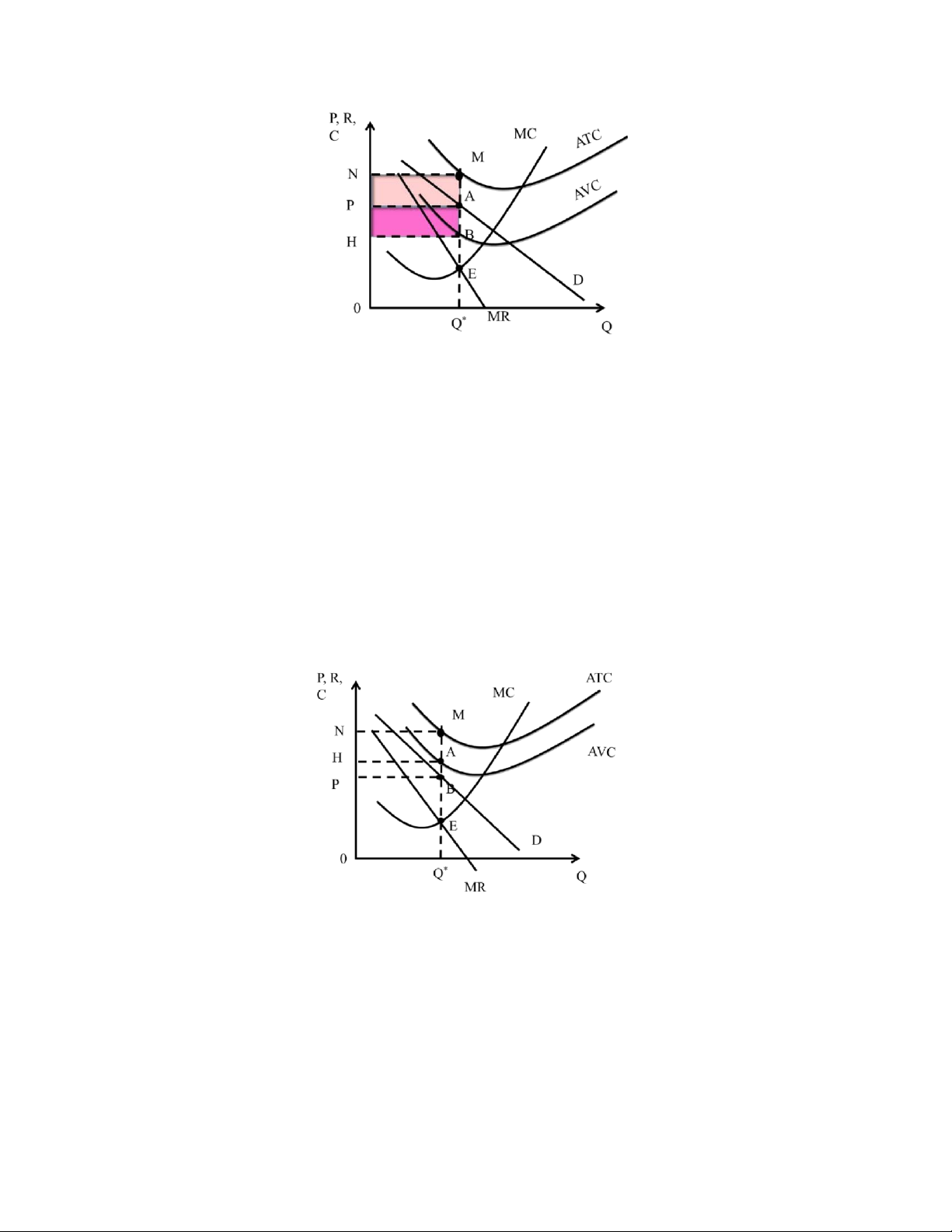

c) Khi mức giá của doanh nghiệp độc quyền nhỏ hơn chi phí bình quân nhưng vẫn

lớn hơn chi phí biến đổi bình quân (AVC < P < ATC) lOMoARcPSD| 27790909

- Do mức giá này thấp hơn chi phí bình quân nên doanh nghiệp sẽ bị thua lỗ

- Nếu doanh nghiệp độc quyền tiếp tục sản xuất thì phần doanh thu thu được

sẽ bù đắp được cho toàn bộ chi phí biến đổi và một phần chi phí cố định →

doanh nghiệp chỉ bị thua lỗ một phần chi phí cố định chứ không thua lỗ toàn bộ chi phí

- Trường hợp này quyết định khôn ngoan nhất của doanh nghiệp là tiếp tục

sản xuất để tối thiểu hóa lỗ

d) Khi mức giá của doanh nghiệp độc quyền nhỏ hơn chi phí biến đổi bình quân P ≤ AVC

- Ở vào tình huống này, nếu doanh nghiệp sản xuất sẽ bị thua lỗ lớn hơn chi phí cố định.

- Trường hợp này quyết định tốt nhất của doanh nghiệp là đóng cửa, ngừng sản xuất.

3. Quy tắc định giá của nhà độc quyền

- Nguyên tắc đặt giá của doanh nghiệp độc quyền: lOMoARcPSD| 27790909

→ Nguyên tắc định giá trên giúp cho các doanh nghiệp xác định được gần

chính xác mức giá tối ưu

- Công thức thường được sử dụng để xác định giá cho những doanh nghiệp

biết về chi phí cận biên và độ co dãn của cầu theo giá của sản phẩm của

doanh nghiệp mình nhưng thiếu thông tin về đường cầu và đường doanh thu

cận biên. Hoặc với tình huống chi phí cận biên và độ co dãn của cầu theo giá

không thay đổi đáng kể theo mức sản lượng trong khoáng sản lượng tối ưu

- Nguyên tắc này cho thấy rằng doanh nghiệp độc quyền không bao giờ hoạt

động tại miền cầu kém co dãn

- Nguyên tắc này cũng chỉ ra khi chi phí cận biên của doanh nghiệp thay đổi

sẽ tác động tới mức giá của doanh nghiệp: mỗi đơn vị tiền tệ tăng lên trong

chi phí cận biên của doanh nghiệp sẽ làm cho giá tăng lên một lượng là E/ (1+E)

4. Tác động của chính sách thuế

- Khi chính phủ đánh thuế đối với doanh nghiệp độc quyền sẽ làm cho doanh

nghiệp độc quyền sản xuất ít sản phẩm hơn và đặt giá sản phẩm cao hơn.

- Tuy nhiên sự gia tăng của mức giá nhỏ hơn thuế cho nên người tiêu dung

cũng phải chịu một phần thuế ( không phải toàn bộ thuế)

5. Độc quyền bán không có đường cung

- Trong thị trường độc quyền bán không tồn tại đường cung vì không thể xác

định được mức sản lượng trực tiếp từ đường chi phí cận biên của doanh nghiệp độc quyền

- Trong thị trường độc quyền bán thuần túy không tồn tại mối quan hệ 1:1 giữ

giá và lượng cung. Có những trường hợp khi cầu thay đổi không làm thay

đổi đồng thời cả giá và lượng mà chỉ làm thay đổi một trong hai yếu tố đó mà thôi

6. Đo lường sức mạnh độc quyền – Chỉ số Lerner

- Chỉ số đo lường sức mạnh thị trường được nhà kinh tế Abba Lerner Đưa ra

vào năm 1934 được viết như sau:

- Tại mức sản lượng mà lợi nhuận của doanh nghiệp độc quyền là lớn nhất, do

có MR=MC, nên chỉ số Lerner có thể viết là: Ta lại có: Do vậy: lOMoARcPSD| 27790909

- Công thức này cho thấy rằng sức mạnh độc quyền phụ thuộc vào hệ số độ co

giản của cầu người tiêu dùng theo giá sản phẩm của doanh nghiệp độc

quyền. Nếu cầu càng kém co giãn thì L càng lớn, sức mạnh độc quyền càng

lớn và doanh nghiệp độc quyền có thể thu được lợi nhuận cao

- Chính vì vậy các doanh nghiệp độc quyền luôn cố gắng để làm cho nhu cầu

khách hàng ít co giãn, nếu thành công trong việc này doanh nghiệp độc

quyền có thể định giá cao hơn để tăng lợi nhuận

7. Tổn thất xã hội khi có hiện tượng độc quyền bán

- Độc quyền sẽ làm giảm hiệu quả của sự phân bổ nguồn tài nguyên xã hội

cũng như phúc lợi xã hội: Doanh nghiệp độc quyền sẽ giảm sản lượng để

bán với giá cao hơn nhằm tăng lợi nhuận nhưng người tiêu dùng và xã hội sẽ bị thiệt hại

- Ngay cả khi lợi nhuận của doanh nghiệp độc quyền bị đánh thuế và được

phân phối lại cho người tiêu dùng đã mua sản phẩm thì phần mất không vẫn

tồn tại do sản lượng độc quyền thấp hơn và giá độc quyền cao hơn so với thị

trường cạnh tranh hoàn hảo

- Ngoài ra xã hội con có thể phải chịu chi phí khác ngoài thiệt hại nói trên