Tóm tắt Chương 2.Nhận diện rủi ro tài chính | Quản trị rủi ro tài chính

Tóm tắt Chương 2.Nhận diện rủi ro tài chính | Quản trị rủi ro tài chính

Môn: Quản trị rủi ro tài chính (FIN75A) 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

8/20/21& Nhận%diện% Rủi%ro%tài% chính BA, 2021 Nội dung 1 Khái&niệm

Các&phương&pháp&nhận& 2 diện&rủi&ro 3

Mối&quan&hệ&rủi&ro&–&sinh& lời& 4 Thực&hành

Nhận diện rủi ro là gì?

(1)& • Xác định liên tục và c ó hệ thống các rủi ro và bất ổn

• Phát triển thông tin về (2)&& nguồn r i ro, ủ các yếu tố m ạo hiểm, hiểm hoạ và nguy c r ơ i ro ủ 1& 8/20/21& Nguồn rủi ro

Môi&trường&vật&chất&

Môi&trường&văn&hoá&–&xã&hội&

Môi&trường&chính&trị&

Môi&trường&luật&pháp&

Môi&trường&hoạt&độn & g

Môi&trường&kin & h tế& Vấn&đ & ề nhận&thức& Nguy cơ rủi ro

Nguy&cơ&rủi&ro&về&tài&sản&

Nguy&cơ&rủi&ro&về&trách&nhiệm&pháp&lý&

Nguy&cơ&rủi&ro&về&nguồn&nhân&lực&

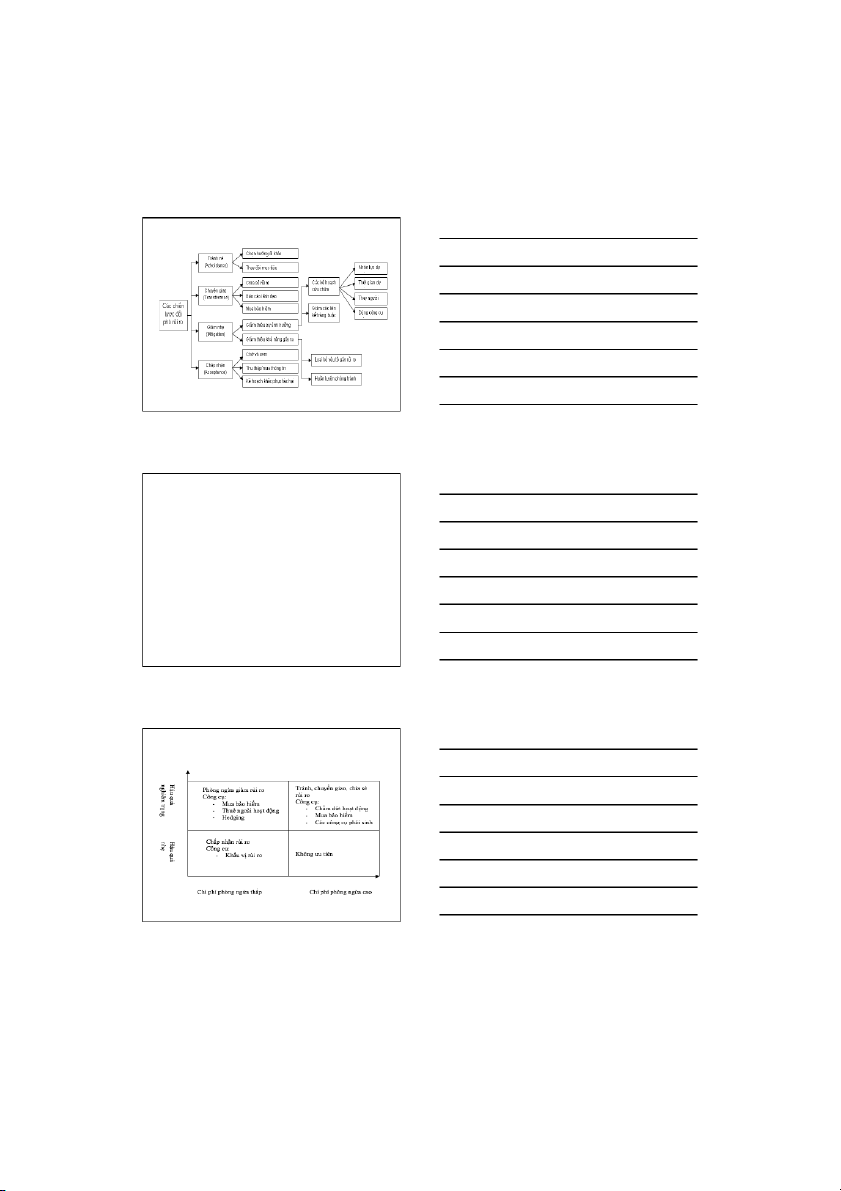

Các phương pháp nhận diện rủi ro

Thiết&lập&bảng&k & ê

Phân&cch&tài&chính&

Phân&cch&công&nghệ&

Thanh&tra&hiện&trường&

Tham&khảo&các&chuyên&gi & a

Phân&cch&các&tổn&thất&

Phân&cch&các&hợp&đồn & g 2& 8/20/21&

(1) Thiết lập bảng kê

• Liệt&kê&các&nguy&cơ&rủi&ro&có&thể&có& • &

&tổn&thất&có&thể&có& Mục&gêu&

Thu&thập&thông&gn&về&mức độ

• Các&nguồn&rủi&ro&cơ&bản&

• Các&tài&sản&có&thể&có&của&doanh&nghiệp& Cơ&sở&thiết& • lập&

Môi&trường&và&các&hoạt&động&của&doanh&nghiệp&

• Chưa&liệt&kê&được&các&rủi&ro&bất&thường&

• Không&cung&cấp&đầy&đủ&các&thông&gn&về&mức&độ&tổn&thất,& Ưu,&nhược& điểm&

xác&suất&xảy&ra&các&rủi&r &

o bất&thường…..&

(2) Phân tích tài chính

• Xác&định&các&nguy&cơ&rủi&ro&về&tài&chính,&trách&nhiệm&

pháp&lý&và&nguồn&nhân&lực& Mục&gêu&

• Phát&hiện&các&rủi&ro&trong&tương&lai&

• Phân&cch&báo&cáo&tài&chính&doanh&nghiệp:&phân&cch&tỷ&

lệ,&phân&cch&cơ&cấu& Cơ&sở&thiết& lập&

• Thiết&lập&các&mô&hình&tài&chính&

• Tập&trung&vào&các&rủi&ro&tài&chính& • Ưu,&nhược&

Đo&lường&và&định&ra&cách&quản&lý&tốt&nhất&cho&các&quy& điểm&

cơ&rủ &iro&tài&chính&

(3) Phân tích công nghệ

• Nhận&diện&các&rủi&ro&gềm&năng&của&một&tổ&chức&theo&phương&pháp& lưu&đồ& Mục&gêu&

• Bảng&kê&nguồn&rủi&ro&tài&sản,&trách&nhiệm&pháp&lý,&nguồn&nhân&lực&

• Hệ&thống&các&hoạt&động&của&tổ&chức:&khâu&nguyên&liệu,&nguồn& năng&lượng, c & ác&yế &

u tố&đầu&vào&khác,&nhà&cung&cấp, t & hành&phẩm,& Cơ&sở&thiết&

người&gêu&dùng& lập&

• Tập&trung&vào&các&rủi&ro&khác&nhau& Ưu,&nhược&

• Liệt&kê&theo&phương&pháp&lưu&đồ& điểm& 3& 8/20/21&

(5) Thanh tra hiện trường

• Nhận&diện&các&rủi&ro&gềm&năng&của&một&tổ&chức&theo&phương&pháp&

thanh&tra&hiện&trường& Mục&gêu&

• Bảng&kê&nguồn&rủi&ro&tài&sản,&trách&nhiệm&pháp&lý,&nguồn&nhân&lực&

• Hệ&thống&các&hoạt&động&của&tổ&chức:&khâu&nguyên&liệu,&nguồn& năng&lượng, c & ác&yế &

u tố&đầu&vào&khác,&nhà&cung&cấp, t & hành&phẩm,& Cơ&sở&thiết&

người&gêu&dùng& lập&

• Tập&trung&vào&các&rủi&ro&khác&nhau& Ưu,&nhược&

• Quan&sát&các&bộ&phận&của&tổ&chức&và&các&hoạt&động&& điểm&

(6) Tham khảo các chuyên gia

• Nhận&diện&các&rủi&ro&của&tổ&chức&thông&qua&các&giao&gếp&thường&

xuyên,&có&hệ&thống&vớ &icác&bộ&phận&trong&tổ&chức,&hoặc&các&chuyên& Mục&gêu& gia&bên&ngoài.&

• Báo&cáo&bằng&văn&bản&của&các&bộ&phận&trong&tổ&chức&

• Ý&kiến&đánh&giá&của&những&người&có&quan&hệ&với&tổ&chức&như&các& Cơ&sở&thiết& chuyên&viê &

n kế&toán, l&uật&sư, c

& ác&nhà&tư&vấn&về&rủi&ro, c & huyên&viên& lập&

thống&kê&hay&các&chuyên&gia&kiể &

m soát&tổn&thất.&

• Nhận&diện&đầy&đủ&các&rủi&ro&một&cách&khách&quan&

Ưu,&nhược& • Chi&phí& điểm&

(7) Phân tích các hợp đồng

• Nhận&diện&các&rủi&ro&của&tổ&chức&thông&qua&nghiên&

cứu&kỹ&các&hợp&đồng&vớ &icác&bên&liên&quan& Mục&gêu&

• Hợp&đồng&thuê&nhà,&hợp&đồng&với&các&bên&cung& Cơ&sở&thiết& cấp, phâ & n&phối….& lập&

• Nhận&diện&các&rủi&ro&một&cách&khách&quan&

Ưu,&nhược& • Chi&phí& điểm& 4& 8/20/21&

Các dấu hiệu cảnh báo

1. Gián đoạn kỹ thuật – cách mạng công nghệ

2. Phản đối của công chúng trước sự thay đổi.

3. Cảnh báo của các thanh tra xây dựng, sức khoẻ và an toàn

4. Tin đồn và sự nghi ngờ dai dẳng

5. Phàn nàn dai dẳng của khách hàng

6. Các tiêu chuẩn quản lý lỏng lẻo

7. Yêu cầu khẩn thiết của nhân viên cấp dưới.

QUY&TRÌNH&QTRRTC& 1 2 Phân Nhận diện tích đánh rủi ro giá rủi ro Đo Kiểm soát lường rủi ro rủi ro 3 4 !Phân tích rủi ro"

• Phân loại mức độ nghiêm trọng của rủi ro

• Nhóm nguy hiểm (Critical risks)

• Nhóm quan trọng (Important risks)

• Nhóm không quan trọng (Unimportant risks)

• Chỉ tiêu đánh giá mức độ nghiêm trọng của rủi ro:&

• Mức độ tổn thất tối đa

• Khả năng/xác suất xảy ra tổn thất

• Các phương pháp phân tích rủi ro:

• Xây dựng mô hình xác suất

• Mô hình giả lập (Simulation): Monte Carlo,.. • Phân tích định tính 5& 8/20/21& Xác suất xảy ra rủi ro"

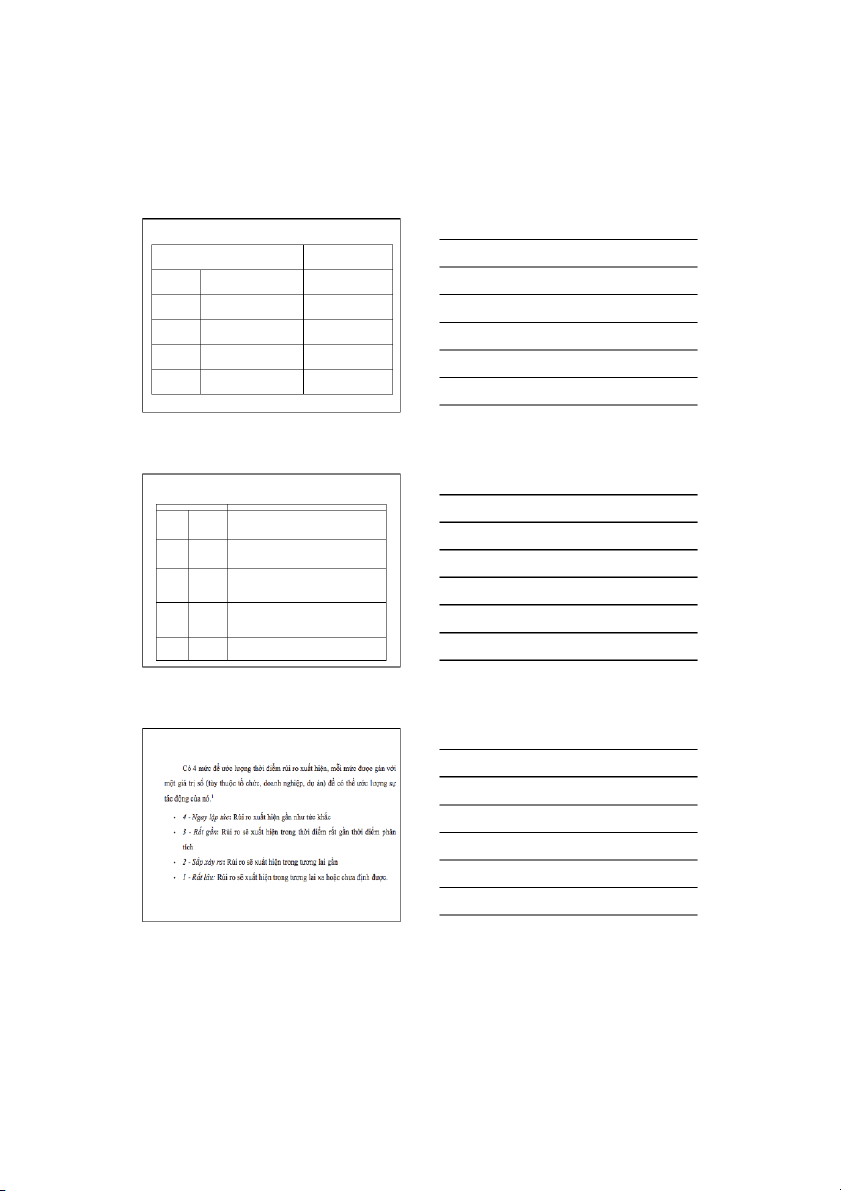

Tần xuất của việc xảy ra lỗ

Khả năng xảy ra rủi ro trong tương lai quá khứ 1

Rủi ro gần như chắc chắn xảy ra

Một tuần một đến vài lần Chắc chắn

trong hầu hết các trường hợp 2

Rủi ro có khả năng xảy ra Một tháng một đến vài lần

Có khả năng thường xuyên 3

Rủi ro Có thể và có thể có xảy

Một năm một đến vài lần Có thể ra tại một thời gian 4

Rủi ro là không thể xảy ra < 10 Năm 1 lần Không thể

nhưng vẫn có thể xảy ra 5

Rủi ro có thể xảy ra nhưng chỉ > 10 Năm 1 lần Hiếm khi

trong trường hợp đặc biệt !

Minh họa đánh giá mức tổn thất do rủi ro gây ra" Tác động

Mức độ tổn thất 11

Chi phí tài chính EUR 10M - 100M, hoặc Tổn thất

>15% giá trị danh mục. Nhiều trường hợp tử vong, Thảm họa

hoặc các hiệu ứng không thể đảo ngược đáng kể

cho> 50 người. Rất nghiêm trọng, môi trường suy

giảm dài hạn.Truy tố và tiền phạt đáng kể. 2

Chi phí tài chính EUR 1M - 10M, hoặc Tổn thất 2

>10% giá trị danh mục. Tử vong và / hoặc khuyết Lớn

tật không thể đảo ngược nghiêm trọng cho một hoặc

nhiều người, phương tiện truyền thông phản đối kịch liệt. 3

Chi phí tài chính EUR 100.000 - 1 triệu, hoặc Tổn 3

thất >5% giá trị danh mục. Không thể đảo ngược Trung

tình trạng khuyết tật hoặc suy giảm trung bình cho bình

một hoặc nhiều người. Gây bất lợi đáng kể cho quốc

gia, phương tiện truyền thông / công / tổ chức phi chính phủ chú ý. 4

Chi phí tài chính EUR 10.000 - 100.000, hoặc Tổn 4

thất >3% giá trị danh mục. Tình trạng khuyết tật cần

phải nằm viện. Sự chú ý ừ t

phương tiện truyền thông Nhỏ

và / hoặc nâng cao mối quan tâm của cộng đồng địa

phương, những lời chỉ trích bởi các tổ chức phi chính phủ. 55

Chi phí tài chính Không

giá trị danh mục. Không có điều trị y tế yêu cầu. đáng kể

Không có hoặc nhỏ công cộng địa phương chú ý hoặc khiếu nại. !

Phân tích thời điểm xuất hiện rủi ro" 6& 8/20/21&

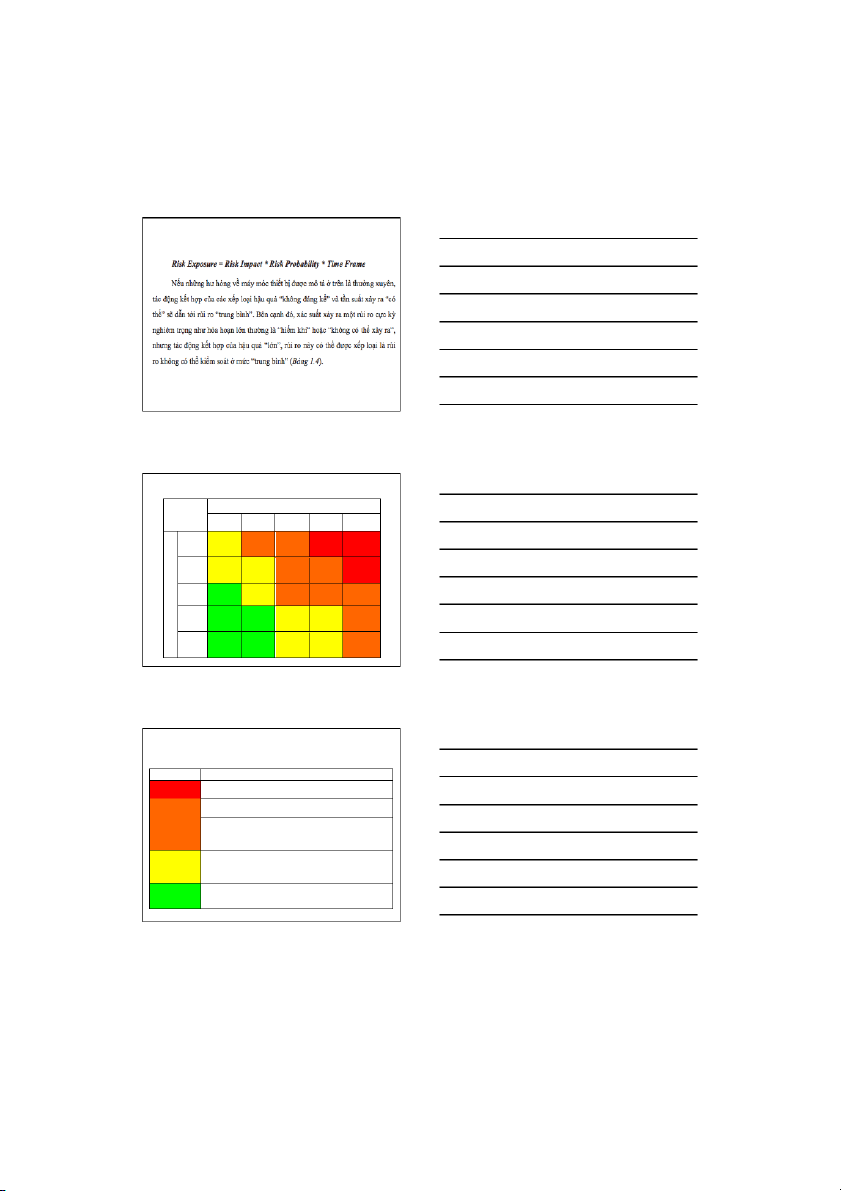

Đánh giá mức độ rủi ro (Risk Exposure)"

Minh hoạ đánh giá mức độ rủi ro" Tác động 1-không 2 – Nhỏ 3-Trung 4 – Lớn 5– Thảm đáng kể bình họa 1 Trung Rất cao Rất cao Chắc Cao (H) Cao (H) bình (M) (VH) (VH) chắn 2 Trung Trung Rất cao Có khả Cao (H) Cao (H) bình (M) bình (M) (VH) năng ất 3 Trung c su Thấp (L) Cao (H) Cao (H) Cao (H) á Có thể bình (M) X 4 Trung Trung

Không Thấp (L) Thấp (L) Cao (H) bình (M) bình (M) thể 5 Trung Trung Hiếm Thấp (L) Thấp (L) Cao (H) bình (M) bình (M) khi ! !Xác định rủi ro" Mức độ r i ro ủ

Thứ t u tiên x l r i ro ự ư ử ý ủ

Hãy hành động ngay lập tức để giảm thiểu nguy cơ. Hoặc loại Rất cao

bỏ, thay thế hoặc thực hiện các biện pháp kiểm soát kỹ thuật.

Hãy hành động ngay lập tức để giảm thiểu nguy cơ.Hoặc loại

bỏ, thay thế hoặc thực hiện các biện pháp kiểm soát kỹ thuật.

Nếu việc kiểm soát không phải là ngay lập tức thực hiện, hãy Cao

thiết lập một khung thời gian để thực hiện và thiết lập chiến

lược giảm thiểu rủi ro trong một khoảng thời gian theo quy định.

Thực hiện các bước hợp lý để giảm thiểu nguy cơ rủi ro. Cho

đến khi loại bỏ, thay thế hoặc việc kiểm soát có thể được triển Trung bình

khai thực hiện, cần kiểm soát hành chính hoặc thiết bị bảo vệ cá nhân

Thực hiện các bước hợp lý để giảm thiểu và giám sát các rủi Thấp

ro. Kiểm soát thường xuyên có thể được áp dụng nếu mức độ

rủi ro thấp và hậu quả không đáng kể. ! 7& 8/20/21& !Kiểm soát rủi ro" !Kiểm soát rủi ro"

• Tránh rủi ro (Risk avoidance): sử dụng các biện

pháp thích hợp để chắc chắn rằng rủi ro không xảy ra

• Chuyển giao rủi ro (Risk transference): chuyển rủi

ro ra ngoài công ty với các quy định ràng buộc • Outsourcing • Hedging

• Derivatives, securitization, financial engineering

• Giảm nhẹ rủi ro (Risk mitigation): giamr thiểu tác

động và chi phí khắc phục rủi ro

• Chấp nhận rủi ro (risk acceptance) • Khẩu vị rủi ro

Lựa chọn chiến lược kiểm soát rủi ro" 8& 8/20/21& !Giám sát"

• Hoạt động cuối cùng trong quy trình QLRR là giám

sát và trao đổi thông tin nhằm đánh giá lại toàn bộ

quá trình nhận diện rủi ro, phân tích rủi ro, kiểm

soát và đối phó với rủi ro của công ty.

• Giám sát tổng quan quy trình QLRR.

• Cần phải có một cơ quan độc lập để soát xét hoạt

động QLRR về mặt chất lượng và thời gian

• Cơ chế giám sát cần phải nắm bắt được các thông

tin có liên quan đến rủi ro từ những giai đoạn sơ

khai trong quá trình hoạt động của toàn công ty.& Chi phí của rủi ro"

• Chi phí tổn thất có thể là toàn bộ giá trị của một

tài sản bị phá hủy hoàn toàn bởi những mối nguy hiểm.

• Chi phí rủi ro là chi phí chịu đựng sự không

chắc chắn về sự xuất hiện của tổn thất.

• &Không thể có cách nào biết chính xác cách đo

lường toàn bộ chi phí đó vì không thể đo lường giá

trị lợi nhuận bị mất đi từ những cơ hội phải tránh do

sự tồn tại của rủi ro,

• Sự không hiệu quả trong việc đối phó với rủi ro có

thể dẫn tới những thiệt hại lớn, thậm chí phá sản cho doanh nghiệp đó.& & Chi phí quản lý rủi ro"

• Các chi phí quản lý rủi ro bao gồm

• (a) lương và phí cho giám đốc quản lý rủi ro và nhân viên của họ, • (b) phí báo hiểm,

• (c) những thiệt hại không được bảo hiểm, (d) chi

phí của các hoạt động phòng vệ rủi ro, và

• (e) chi phí chuyển giao rủi ro khác với phí bảo hiểm

và các phương pháp phòng tránh rủi ro khác (vd

phí thuê và chi phí tăng thêm khi sử dụng dịch vụ bên ngoài). & 9& 8/20/21& Nội dung 1 Khái&niệm

Các&phương&pháp&nhận& 2 diện&rủi&ro

Mối&quan&hệ&rủi&ro&–&sinh& 3 lời& 4 Bài&tập

Mối quan hệ giữa Mức sinh lời – Rủi ro

𝐸(#𝑅↓𝑖 )=#𝜆↓0 +#𝜆↓1 #𝑏↓𝑖1 +#𝜆↓2 #𝑏↓𝑖2

+…+#𝜆↓𝑘 #𝑏↓𝑖𝑘 " • Trong&đó:& • λ : t

& ỷ&suất&sinh&lời&k & ỳ vọn &

g của&tài&sản&không&có&rủi&ro&hệ&thống& 0 • λ : p

& hần&bù&rủi&ro&đối&với&nhân&tố&rủi&ro&chung&thứ&j& j

• b :&mối&tương&quan&giữa&phần&bù&rủi&ro&và&tài&sản,&nghĩa&là,&tài&sản&i&phản&ứng& ij

thế&nào&với&nhân&tố&chung&thứ&j.&(còn&được&gọ &ilà&hệ&số&beta&của&nhân&tố,&hay&

là&factor&loadings)& 29

Mô hình một nhân tố - CAPM E(R ) = RFR + β (R - RFR) i i M

The&expected&rate&of&return&of&a&risk&asset&is&determined&by&the&RFR&plus&a&

risk&premium&for&the&individual&asset&

The&risk&premium&is&determined&by&the&systemagc&risk&of&the&asset&(beta)&

and&the&prevailing&market&risk&premium&&&(R ”RFR& M 10& 8/20/21&

Mô hình đa nhân tố - APT A& B& C& D& E& F& G& APT model

Đầu&những&năm&1970,&các&nhà&tài&chính&học&xem&xét&các&mô&hình&thay&

thế&CAPM&đã&thiết&lập&lý&thuyết&định&giá&đầu&tư&chênh&lệch&(Arbitrage&

Pricing&Theory&hay&APT).&Các&mô&hình&này&có&đặc&điểm&là&đòi&hỏi&ít&giả&

định&và&cho&phép&cnh&đến&nhiều&phương&diện&của&rủi&ro&đầu&tư Hi H ệu!qu q ả u q !c ! ủ c a! a đa đ ! a d ! ạ d ng n !h ! o h á o ! á "! Standard Deviation of Return Unsystematic (diversifiable) Risk Total Risk

Standard Deviation of the Market Portfolio (systematic risk) Systematic Risk

Number of Stocks in the Portfolio 32 Th T ước! c đo đ ! o r ! ủi!iro r !th t e h o e ! o đ ! ường n !S ! M S L M "L

Bởi vì tất cả các tài sản rủi ro riêng lẻ đều là một phần của danh mục M, tỷ lệ hoàn vốn

của một tài sản liên quan đến lợi nhuận của danh mục M có thể được mô tả bằng

cách sử dụng mô hình tuyến tính sau:& R = a + b R + it i i Mi ε Trong đó:

R = Tỷ suất sinh lời của tài sản i trong thời gian t it

a = Hệ số chặn cho tài sản i i

b = Hệ số góc của tài sản i i

R = Tỷ suất sinh lời DMĐT M trong thời gian t Mt ε = sai số 33 11& 8/20/21& Mô hình 2 nhân tố

• Roll&and&Ross&(1980):&Mô&hình&hai&nhân&tố:&GDP&v & à

lãi&suất&(IR)&có&dạng:&

• #𝑅↓𝑡 =𝛼 +#𝛽↓𝐺𝐷𝑃 #𝐺𝐷𝑃↓𝑡 +#𝛽↓𝐼𝑅 #𝐼𝑅↓𝑡 +#𝜀↓𝑡 & 34 Mô hình 3 nhân tố

Fama&và&French&(1993)&thiết&lập&mô&hình&nhân&tố&dựa&trên&các&nhân&tố&rủi&

ro&vi&mô&là&các&đặc&điểm&của&chứng&khoán.&&

(#𝑅↓𝑖𝑡 −#𝑅𝐹𝑅↓𝑖𝑡 ) =#𝛼↓𝑖 + #𝛽↓𝑖1 (#𝑅↓𝑀𝑡 −#𝑅𝐹𝑅↓𝑡 )+#𝛽↓𝑖2 #𝑆𝑀𝐵↓𝑡 +#𝛽↓𝑖3 #

𝐻𝑀𝐿↓𝑡 +#𝜀↓𝑖𝑡 & Mô M !hì h n ì h n !4 ! ! 4 n ! h n â h n â !t ! ố

• Cahart&(1997)&phát&triển&mô&hình&Fama”French&

bằng&cách&đư &

a thêm&một&nhân&tố&rủi&r & o thứ&tư,&

được&gọi&là&momentum&(đà&tăng/giảm&giá).&Mô&

hình&Fama”French”Cahart&4&nhân&tố&đượ & c thiết&lập& như&sau:&

• (#𝑅↓𝑖𝑡 − #𝑅𝐹𝑅↓𝑖𝑡 )=#𝛼↓𝑖 +#𝛽↓𝑖1 (#𝑅↓𝑀𝑡 −#𝑅𝐹𝑅↓𝑡 )+ #

𝛽↓𝑖2 #𝑆𝑀𝐵↓𝑡 + #𝛽↓𝑖3 #𝐻𝑀𝐿↓𝑡 + #𝛽↓𝑖4 #𝑀𝑂𝑀↓𝑡 +#𝜀↓𝑖𝑡 & 36 12& 8/20/21& Mô hình 5 nhân tố"

• The$expected$return$on$any$asset$i"(E )$can$be$ i expressed$as:$

• (#𝑅↓𝑖𝑡 − #𝑅𝐹𝑅↓𝑖𝑡 )=#𝛼↓𝑖 +#𝛽↓𝑖1 (#𝑅↓𝑀𝑡 −#𝑅𝐹𝑅↓𝑡 )+ #

𝛽↓𝑖2 #𝑆𝑀𝐵↓𝑡 + #𝛽↓𝑖3 #𝐻𝑀𝐿↓𝑡 + #𝛽↓𝑖4 #𝑅𝑀𝑊↓𝑡 +#𝛽↓𝑖 5 #

𝐶𝑀𝐴↓𝑡 +#𝜀↓𝑖𝑡 $ 37

Mô hình 5 nhân tố (Chen,!Roll,!Ross!(1986)!MacroeconomicF based!risk!factor!models)" • #𝑹↓ 𝑹 𝒊 ↓ 𝒕 𝒊 𝒕 =#𝜶↓ 𝜶 𝒊 ↓ 𝒊 + #𝜷↓ 𝜷 𝒊 ↓ 𝑰 𝒊 𝑷 𝑰 #𝑰𝑷 𝑰 ↓ 𝑷 𝒕 ↓ 𝒕 + #𝜷↓ 𝜷 𝒊 ↓ 𝑬 𝒊 𝑰 𝑬 #𝑬𝑰 𝑬 ↓ 𝑰 𝒕 ↓ 𝒕 +#𝜷↓ 𝜷 𝒊 ↓ 𝑼 𝒊 𝑰 𝑼 # 𝑼𝑰 𝑼 ↓ 𝑰 𝒕 ↓ +#𝜷↓ 𝜷 𝒊 ↓ 𝑪 𝒊 𝑮 𝑪 #𝑪𝑮 𝑪 ↓ 𝑮 𝒕 ↓ 𝒕 + #𝜷↓ 𝜷 𝒊 ↓ 𝑮 𝒊 𝑩 𝑮 #𝑮𝑩 𝑮 ↓ 𝑩 𝒕 ↓ 𝒕 + #𝜺↓ 𝜺 𝒊 ↓ 𝒕 𝒊 𝒕 $ 38 ỨNG N ! G D ! ỤNG N ! G M ! Ô M ! Ô H ! Ì H N Ì H N ! H Đ ! A Đ ! A N ! H N Â H N Â ! N T ! Ố"

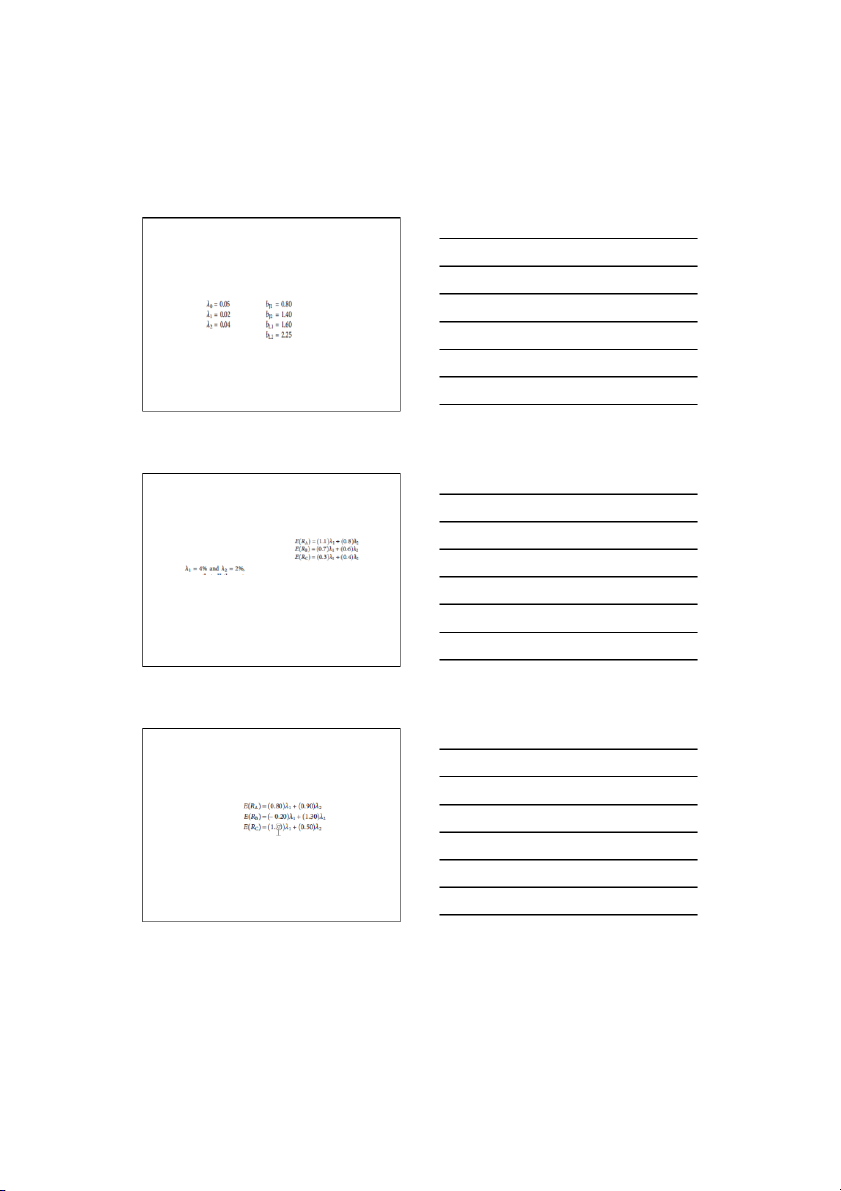

• Ví dụ 1: Cho bảng thông tin như sau: Cổ$phiếu$ beta_i1$ Beta_i2$ E(R$)$ A& 1.2& 3.4& 13.1%& B& 2.6& 2.6& 15.4%& a.

Giả sử lãi suất phi rủi ro là 5%, hãy xác định mức bù rủi ro tương ứng đối

với từng nhân tố rủi ro (beta) và mức sinh lời kỳ vọng đối với hai cổ phiếu b.

Nhà đầu tư kỳ vọng giá cổ phiếu A và B trong một năm tới tương ứng l à

$55 và $36.Giả sử trong năm tới không c

ó cổ phiếu nào được chi trả cổ

tức. Hãy xác định mức giá hiện tại của mỗi cổ phiếu tương ứng với kỳ

vọng của nhà dầu tư nêu trên và xây dựng chiến lược kinh doanh chênh

lệch giá từ 2 cổ phiếu nêu trên 39 13& 8/20/21& ỨNG N ! G D ! ỤNG N ! G M ! Ô M ! Ô H ! Ì H N Ì H N ! H Đ ! A Đ ! A N ! H N Â H N Â ! N T ! Ố"

• Cho&dữ&liệu&về&nhân&tố&rủi&ro&1&và&2&đố &ivới&2&cổ&phiếu&J&v & à L& như&sau:&

• Hãy&cnh&mức&sinh&lời&kỳ&vọng&cho&2&cổ&phiếu&nêu&trên.&

• Giả&sử&rằng&cổ&phiếu&J&hiện&có&giá&$22.5&trong&khi&gi & á cổ&

phiếu&L&là&$15.&Hai&cổ&phiếu&được&k &

ỳ vọng&trả&cổ&tức&$0.75&

trong&năm&tới.&Hãy&cnh&mức&gi & á k &

ỳ vọng&cho&mỗ &icổ&phiếu&

nêu&trên&trong&năm&tới.& 40 ỨNG N ! G D ! ỤNG N ! G M ! Ô M ! Ô H ! Ì H N Ì H N ! H Đ ! A Đ ! A N ! H N Â H N Â ! N T ! Ố"

• Ví&dụ&2:&giả&sử&3&cổ&phiếu&A,&B,&C&có&hai&nhân&tố&rủi&ro&v &ĩmô&

(nhân&tố&1&vat&2)&như&sau:& &

• Nếu&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&hãy&cnh&gi &

á cổ&phiếu&k & ỳ vọng&trong&

năm&tới,&biết&rang&cả&3&cổ&phiếu&đề & u có&mức&gi & á hiện&tại&

$30/cp&và&sẽ&không&cổ&phiếu&nào&được&trả&cổ&tức&trong& năm&tới.&

• Giả&sử&nếu&bạn&gn&rằng&giá&cổ&phiếu&A,B,C&lần&lượt&trong&

năm&tới&là&$31.5;&$35&v &

à $30.5.&Hãy&xây&dựng&chiến&lược&

kinh&doanh&chênh&lệch&gi &

á từ&các&yếu&tố&rủi&ro&của&3&cổ& phiếu?& 41 ỨNG N ! G D ! ỤNG N ! G M ! Ô M ! Ô H ! Ì H N Ì H N ! H Đ ! A Đ ! A N ! H N Â H N Â ! N T ! Ố"

• Ví&dụ&3:&Giả&sử&3&cổ&phiếu&A,&B,&C&có&cùng&nhân&tố&rủi&ro&hệ& thống&(1&v &

à 2)&với&các&thông&gn&như&sau:&

• &λ1&&=&4%&and&λ2&&=&5%&

Giả&sử&cả&3&cổ&phiếu&đều&có&mức&gi &

á hiện&hành&$35/cổ&phiếu&

và&không&chi&trả&cổ&tức.&Nếu&nhà&đầu&tư&gn&rằng&giá&của&3&cổ&

phiếu&sau&đây&1&năm&lần&lượt&là&$37.20,&$37.80,&v & à $38.50.&&

Hãy&xây&dựng&chiến&lược&kin &

h doanh&chênh&lệch&giá&cho&nhà& đầu&tư?& 42 14& 8/20/21& THANK%YOU 15&

Tài liệu liên quan:

-

Bài giảng Chương 1: Hợp đồng tương lai môn Công cụ tài chính phái sinh | Học viện Ngân hàng

36 18 -

Nghiệp Vụ Huy Động Vốn: Tình Hình & Đặc Điểm Ngành Ngân Hàng Việt Nam

35 18 -

BẢNG CÂN ĐỐI KẾ TOÁN CỦA NGÂN HÀNG TRUNG ƯƠNG - TÀI SẢN NỢ

76 38 -

Tổng hợp bài tập môn học quản trị rủi ro tài chính | Học viện ngân hàng

772 386 -

Bài Tập Lớn Quản Trị Rủi Ro Tài Chính | Học Viện Ngân Hàng

1.3 K 670