Tóm tắt kiến thức Nguyên lí kế toán Chương 1, 2 | Đại học Kinh tế Thành phố Hồ Chí Minh

Kế toán là quá trình nhận biết, đo lường, ghi chép và cung cấp thông tin liên quan đến sự kiện kinh tế của một tổ chức cho những người dùng quan tâm

Phân loại: Kế toán tài chính và Kế toán quản trị. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: nguyên lý kế toán ( EUH) 15 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ KẾ TOÁN

I/ SÁCH GIÁO TRÌNH VÀ CHƯƠNG TRÌNH HỌC: 1/ Sách giáo trình:

2/ Chương trình học:

Chương 1: Tổng quan về kế toán

Chương 2: Phân tích nghiệp vụ kinh tế và Ghi nhận trong hệ thống kế toán

Chương 3: Kế toán các hoạt động thương mại và Báo cáo kết quả hoạt động kinh doanh

Chương 4: Kế toán hàng tồn kho

Chương 5: Kế toán tài sản bằng tiền và các khoản phải thu

Chương 6: Kế toán tài sản cố định

Chương 7: Kế toán nợ phải trả

Chương 8: Kế toán vốn chủ sở hữu II/ NỘI DUNG:

1/ Tóm tắt lý thuyết các chương: Tên Chương

Nội dung lý thuyết cần nhớ (Theo Slide)

Kế toán là quá trình nhận biết, đo lường, ghi chép và cung cấp thông tin liên quan đến sự kiện kinh tế của một tổ chức

cho những người dùng quan tâm

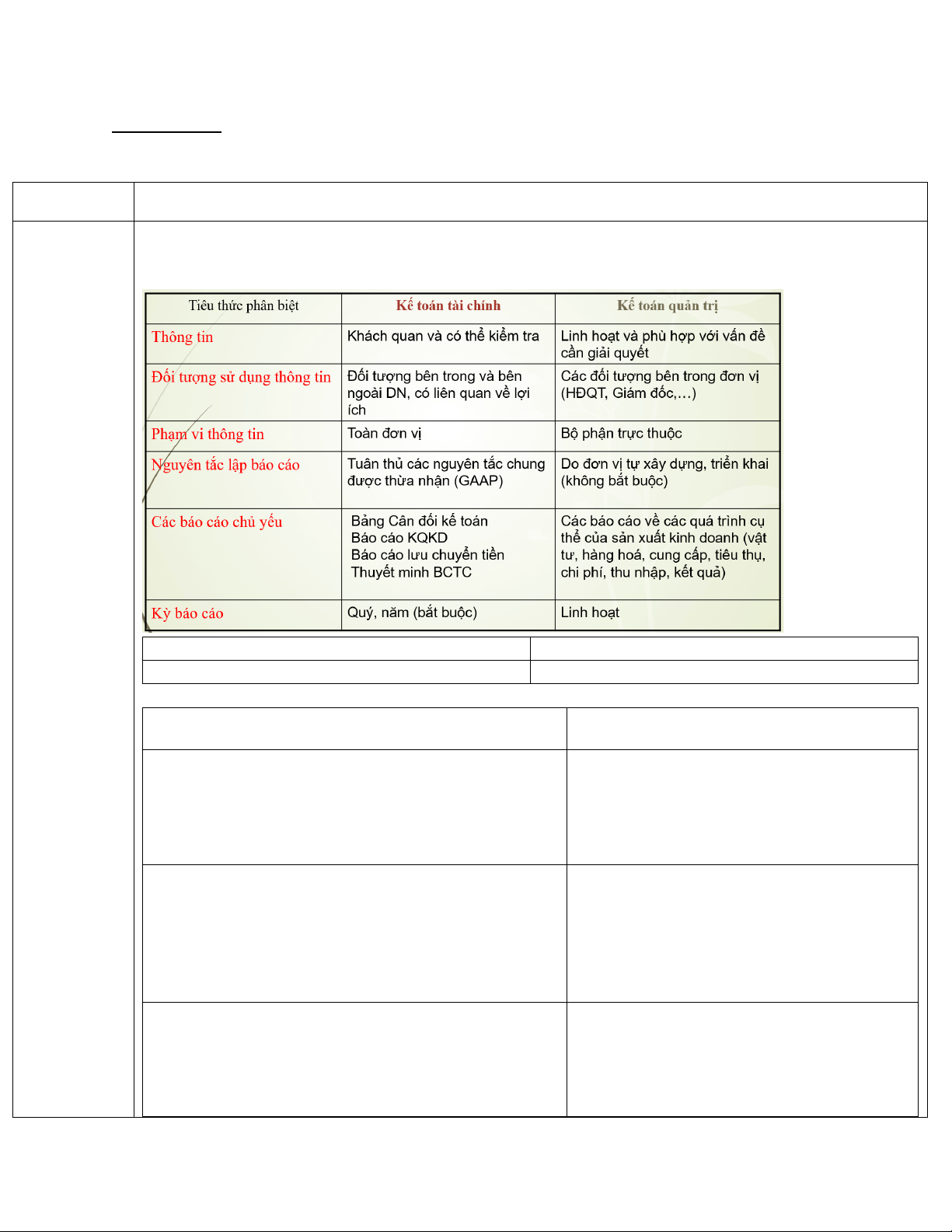

Phân loại: Kế toán tài chính và Kế toán quản trị

Chứng chỉ kế toán tài chính

Chứng chỉ kế toán quản trị Chương 1: Tổng

ACCA, CPA Úc, CPA VN, VACPA, ICAEW CMA, CIMA

quan về kế toán Báo cáo tài chính:

Thông tư 200/2014/TT-BTC Hướng dẫn chế độ kế toán doanh

Thông tư 133/2016/TT-BTC: Hướng dẫn Chế độ kế nghiệp

toán doanh nghiệp nhỏ và vừa Bắt buộc:

- Bảng cân đối kế toán

- Báo cáo tình hình tài chính (~Bảng cân đối kế toán)

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh Báo cáo tài chính

- Bản thuyết minh Báo cáo tài chính

Không bắt buộc: Báo cáo lưu chuyển tiền tệ

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Tổng tài sản = Tài sản ngắn hạn + Tài sản dài hạn

Lợi nhuận = Doanh thu – Chi phí (2)

Tổng nguồn vốn = Nợ phải trả + Vốn chủ sở hữu

Tổng tài sản = Tổng nguồn vốn

=> Phương trình kế toán cơ bản

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu (1)

Báo cáo lưu chuyển tiền tệ

Báo cáo vốn chủ sở hữu

Tổng lưu chuyển tiền thuần trong kỳ = Lưu chuyển tiền thuần

Vốn chủ sở hữu = Vốn góp + Lợi nhuận – Rút vốn (3)

từ hoạt động kinh doanh + từ hoạt động Từ (1), (2) và (3)

=> Phương trình kế toán mở rộng

đầu tư + từ hoạt động tài chính

Tổng tài sản = Nợ phải trả + Vốn góp + Doanh thu – Chi phí – Rút vốn

Bảng cân đối kế toán (Theo thông tư 133/2016/TT-BTC): Chương 4->8 Tài sản Nguồn vốn

Tài sản ngắn hạn

Nợ phải trả (Chương 7)

1/ Tiền mặt – Tiền gửi ngân hàng (Chương 5) 1/ Nợ ngắn hạn

2/ Các khoản đầu tư tài chính ngắn hạn (đầu tư cổ phiếu, 2/ Nợ dài hạn

trái phiếu, góp vốn vào công ty con, công ty liên kết,…)

Một số mục chính: Phải trả người bán, Người mua trả tiền

3/ Các khoản phải thu (Phải thu của khách hàng, Ứng

trước(khách hàng ứng trước), Thuế và các khoản phải nộp

trước cho người bán, Tạm ứng cho người lao động)

(Thuế GTGT đầu ra), Phải trả người lao động, Vay và nợ (Chương 5)

thuê tài chính (Vay ngân hàng), Dự phòng phải trả, Quỹ

4/ Hàng tồn kho (Hàng hóa, Hàng mua đang đi đường;

khen thưởng, phúc lợi, Quỹ phát triển khoa học và công

Nguyên liệu, vật liệu; Công cụ, dụng cụ, thiết bị)

nghệ, Nhận kí quỹ kí cược) (Chương 4)

Vốn chủ sở hữu (Chương 8)

5/ Tài sản ngắn hạn khác (Thuế GTGT được khấu trừ (Thuế

1/ Vốn góp của chủ sở hữu/Rút vốn

đầu vào); Ký quỹ, ký cược)

2/ Thặng dư vốn cổ phần Tài sản dài hạn

3/ Vốn khác của chủ sở hữu

1/ Các khoản phải thu dài hạn 4/ Cổ phiếu quỹ

2/ Tài sản cố định (Tài sản hữu hình, vô hình, hao mòn tài

5/ Chênh lệch tỷ giá hối đoái

sản cố định-Khấu hao) (Chương 6)

6/ Các quỹ thuộc vốn chủ sở hữu (Quỹ dự phòng tài chính)

3/ Bất động sản đầu tư

7/ Lợi nhuận sau thuế chưa phân phối

4/ Đầu tư tài chính dài hạn

5/ Xây dựng cơ bản dở dang

6/ Tài sản dài hạn khác

Các nghiệp vụ ảnh hưởng đến Bảng cân đối kế toán:

Tài sản tăng/giảm – Nguồn vốn tăng/giảm

Tài sản tăng/giảm – Tài sản giảm/tăng

Nguồn vốn tăng/giảm – Nguồn vốn giảm/tăng

Báo cáo kết quả hoạt động kinh doanh (Chương 3)

Một số lý thuyết khác cần nhớ:

Chất lượng thông tin BCTC: Khách quan và trung thực, Đầy đủ, Kịp thời, Dễ hiểu và có thể so sánh được

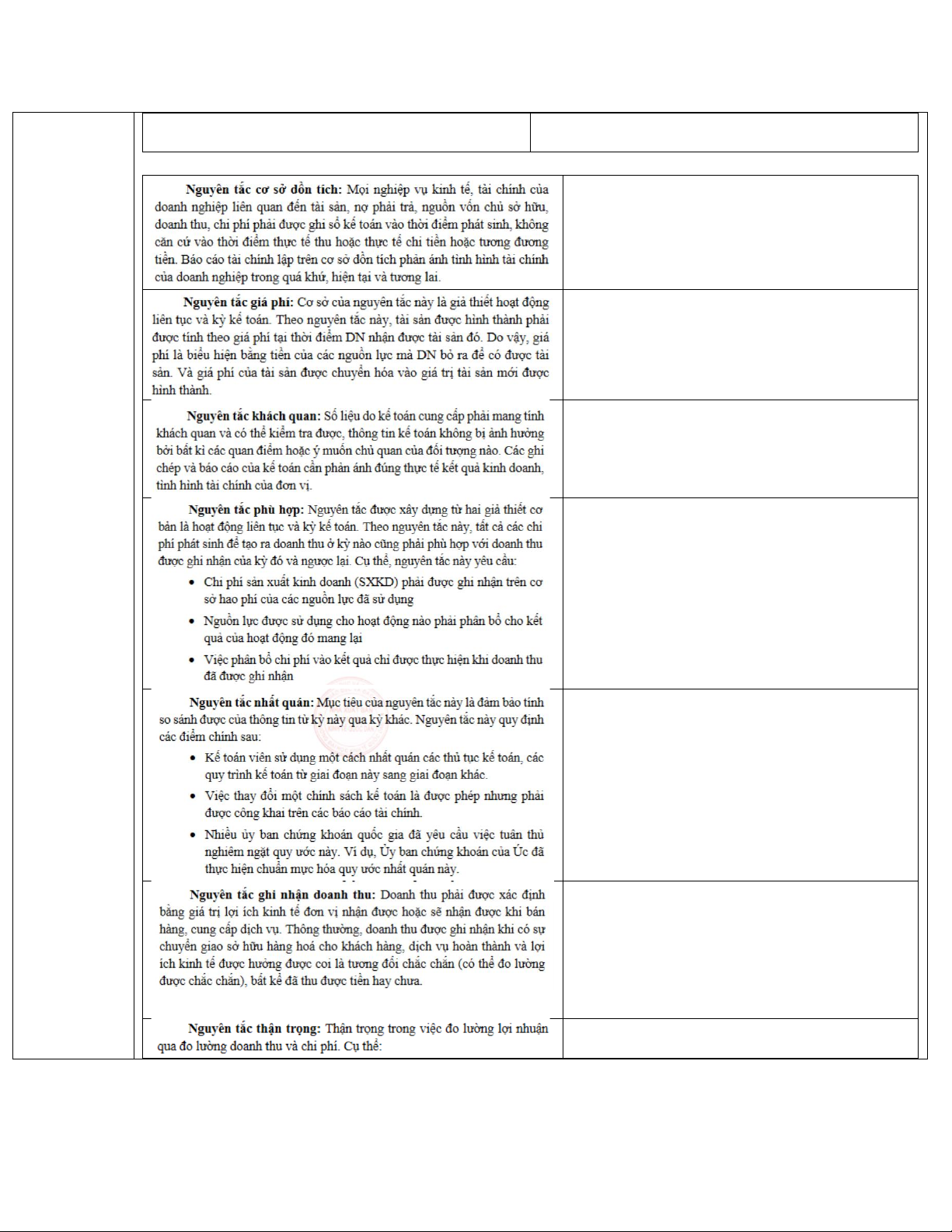

Các giả định và nguyên tắc kế toán được chấp nhận (GAAP- Generally Accepted Accounting Principles): Để tạo ra sự thống

nhất trong việc lập, trình bày và sử dụng các BCTC + 4 giả định:

Giả định về thực thể kinh doanh

Giả định hoạt động liên tục

Các hoạt động của một thực thể kinh doanh được tác biệt Các DN được giả định là hoạt động liên tục vô thời hạn

khỏi chủ sở hữu của thực thể đó. Các hoạt động của một không bị giải thể trong tương lai gần. Do vậy tài sản phải

đơn vị này cũng phải tách rời các thực thể kế toán khác

được ghi nhận theo giá gốc, tài sản/nợ phải trả được phân

thành ngắn hạn và dài han. Chi tiêu phải được xác định là

chi phí kinh doanh hay tài sản.

Giả định thước đo tiền tệ

Giả định kỳ kế toán

Tiền tệ là thước đo bắt buộc trong việc sử dụng việc ghi sổ

Cho phép kế toán viên chia quãng đời hoạt động của DN

và lập BCTC. Đơn vị tiền tệ tại nơi BCTC được lập được sử

ra thành nhiều khoảng thời gian bằng nhau mà tại đó các

dụng. Kế toán chỉ ghi nhận các đối tượng có thể quy đổi

BCTC được lập. Kỳ kế toán BCTC thường được lựa chọn là 12 tháng

thành tiền, những đối tượng không thể quy đổi thành tiền

(Việt Nam: 1/1-31/12. Anh: 1/4-31/3. Mỹ: 1/10-30/9. Úc: thì không ghi sổ.

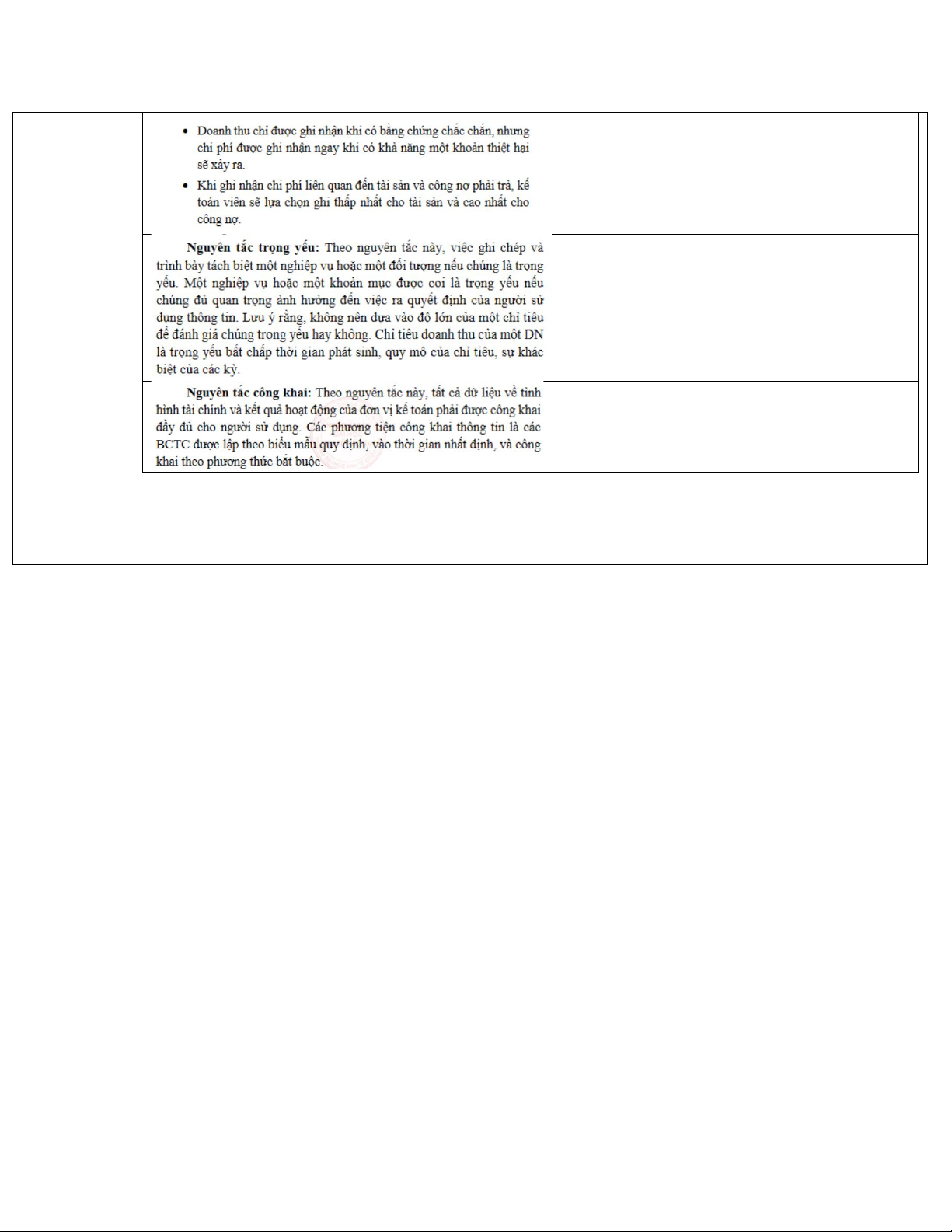

1/7-30/6. Singapore: Tùy thuộc vào doanh nghiệp) + 9 nguyên tắc:

VD: Bán hàng mà cho nợ, Mua hàng chưa trả tiền

VD: Tính giá gốc hàng tồn kho; nguyên giá tài sản cố định

VD: Chi phí trả trước (Văn phòng phẩm, bảo hiểm, khấu hao)

VD: Phương pháp tính giá vốn hàng tồn kho; Phương

pháp tính khấu hao; Phương pháp trích lập dự phòng VD:

- Khách hàng ứng trước: Chưa chuyển giao hàng

hóa/cung cấp dịch vụ=> Chưa ghi nhận doanh thu

- Doanh thu chưa thực hiện: Một phần doanh thu

chưa thực hiện nên chưa được ghi nhận doanh thu

(Thường liên quan đến nhiều kì kế toán)

Nghề nghiệp kế toán: Kế toán công chứng, kế toán tư nhân, kế toán nhà nước, kế toán pháp lý

Đạo đức nghề nghiệp kế toán: Tính chính trực, tính khách quan, Năng lực chuyên môn và tính thận trọng, tính bảo mật, tư cách nghề nghiệp

Chu trình kế toán: 6 bước

Bước 1: Thu thập chứng từ kế toán

Bước 2: Ghi chép nghiệp vụ kinh tế phát sinh vào sổ nhật ký, sổ Cái và tính số dư trên các TK

Bước 3: Thực hiện bút toán điều chỉnh cuối kỳ

Bước 4: Lập Bảng cân đối thử từ số dư trên các TK

Bước 5: Lập Báo cáo tài chính

Bước 6: Khóa sổ kế toán cuối kỳ

---------------------------------------------------

Bước 1: Thu thập chứng từ kế toán

Bước 2: Ghi chép nghiệp vụ kinh tế phát sinh vào sổ nhật ký, sổ Cái và tính số dư trên các TK chữ T

(Phương pháp ghi sổ kép: Ghi vào ít nhất 2 tài khoản)

Phương trình kế toán: Tổng tài sản = Tổng nguồn vốn

=> Tài sản ngắn hạn + Tài sản dài hạn = Nợ phải trả + Vốn chủ sở hữu

=> Tài sản ngắn hạn + (Nguyên giá TSCĐ – Khấu hao lũy kế + Tài sản dài hạn khác) = Nợ phải trả + Vốn góp - Rút vốn + Doanh thu - Chi phí

Tài sản, Chi Phí, Rút vốn

Tăng ghi bên Nợ, Giảm ghi bên có

Nguồn vốn, Nợ phải trả, Vốn góp, Doanh thu,

Tăng ghi bên Có, Giảm ghi bên nợ Khấu hao lũy kế Note: Chương 2:

- Trong một bút toán nợ có phải bằng nhau Phân tích

- Trong một tài khoản Số dư đầu kì, cuối kì ghi cùng bên Tăng (Số dư cuối kì = Số dư đầu kì + Tăng – Giảm) nghiệp vụ

- Một số tài khoản có số dư tạm thời (Cuối năm điều chỉnh số dư về không) kinh tế và Ghi

+ Tài khoản rút vốn cuối năm sẽ được chuyển sang tài khoản vốn góp nhận trong hệ

thống kế toán + Tài khoản doanh thu, chi phí cuối năm sẽ được chuyển sang tài khoản xác định kết quả kinh doanh

- Một số tài khoản điều chỉnh (Mang dấu âm): Rút vốn, Khấu hao lũy kế, Dự phòng

- Tài khoản tổng hợp và Tài khoản chi tiết (VD: Phải thu khách hàng là tài khoản tổng hợp; Phải thu khách hàng A là tài khoản chi tiết)

Bước 3: Thực hiện bút toán điều chỉnh cuối kỳ (Đáp ứng: Giả định liên tục; Giả định kỳ kế toán; Nguyên tắc cơ sở

dồn tích; Nguyên tắc phù hợp; Nguyên tắc ghi nhận doanh thu)

Chi phí trả trước (CP văn phòng phẩm; CP bảo hiểm/đi thuê; CP khấu hao)

Ghi nhận như tài sản

Bút toán 1: Khi phát sinh nghiệp vụ Nợ TK Văn phòng phẩm

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH

Chi phí văn phòng phẩm trả trước

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Chi phí văn phòng phẩm Có TK Văn phòng phẩm

Bút toán 1: Khi phát sinh nghiệp vụ

Nợ TK Chi phí bảo hiểm/đi thuê trả trước

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH

Chi phí bảo hiểm/đi thuê trả trước

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Chi phí bảo hiểm/đi thuê

Có TK Chi phí bảo hiểm trả trước

Bút toán 1: Khi phát sinh nghiệp vụ

Nợ TK Tài sản cố định

Có TK Phải trả người bán/Tiền mặt/Tiền gửi NH

Chi phí khấu hao

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Chi phí khấu hao TSCĐ

Có TK khấu hao lũy kế TSCĐ

Doanh thu nhận trước (Doanh thu chưa thực hiện)

Ghi nhận như nợ phải trả (nguồn vốn)

Bút toán 1: Khi phát sinh nghiệp vụ

Nợ TK Tiền mặt/Tiền gửi NH

Có TK Doanh thu nhận trước

Bút toán 2: Bút toán điều chỉnh cuối kì

Nợ TK Doanh thu nhận trước Có TK Doanh thu

Chi phí phải trả (chi phí dồn tích)

Ghi nhận như nợ phải trả (nguồn vốn)

VD: Chi phí lãi vay phải trả:

Bút toán điều chỉnh cuối kì Nợ TK Chi phí lãi vay

Có TK Chi phí lãi vay phải trả Đến khi trả:

Có TK Chi phí lãi vay phải trả

Có TK Tiền mặt/Tiền gửi NH

Doanh thu sẽ nhận (doanh thu dồn tích)

Ghi nhận như khoản phải thu (tài sản)

VD: Doanh thu tài chính (Lãi tiền gửi NH)

Bút toán điều chỉnh cuối kì

Nợ TK Phải thu về lãi tiền gửi

Có TK Doanh thu từ lãi tiền gửi (Doanh thu tài chính) Đến khi nhận:

Nợ TK Tiền mặt/Tiền gửi NH

Có Phải thu về lãi tiền gửi

Bước 4: Lập Bảng cân đối thử từ số dư trên các TK

Hạn chế: Chỉ kiểm tra được tính cân bằng về mặt số học nên có thể tồn tại sai sót/gian lận trong quá trình ghi sổ.

Một số sai sót và cách phát hiện sai sót: Trang 71, 72 Sách giáo trình

Bước 5: Lập Báo cáo tài chính

Bước 6: Khóa sổ kế toán cuối kỳ

Tài liệu liên quan:

-

Chapter 1: Accounting Fundamentals and Exercises Review | Nguyên lý kế toán | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Sách Nguyên lý kế toán | Đại học Kinh tế Thành phố Hồ Chí Minh

17 9 -

Bai tap cac chuong nguyen ly ke toan

15 8 -

7 Nguyên tắc Kế toán: Phân Tích và Ví Dụ Cụ Thể

28 14 -

Giáo dục: Định Nghĩa, Nguồn Gốc & Tính Chất Đặc Trưng Của Nó

70 35