Tóm tắt kiến thức trọng tâm môn Kế toán | Học viện Ngân hàng

Tài sản là nguồn lực kinh tế do DN kiểm soát và có thể thu được lợi ích kinh tế trong tương lai. Tài liệu được sưu tầm gồm 30 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán (7340301) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

3/17/2022

TỔNG HỢP NHỮNG GÌ KHÓ NHỚ MÔN NLKT

Các giả định cơ sở của kế k toán

Các giảđịnh tạo ra nền tảng và cơsởcho

việc thực hiện ghi chép kếtoán là:

Thước đo tiền tệ- Monetary Unit

Thực thểkinh doanh - Economic Entity Kỳ kếtoán - Periodicity

Hoạt động liên tục - Going Concern

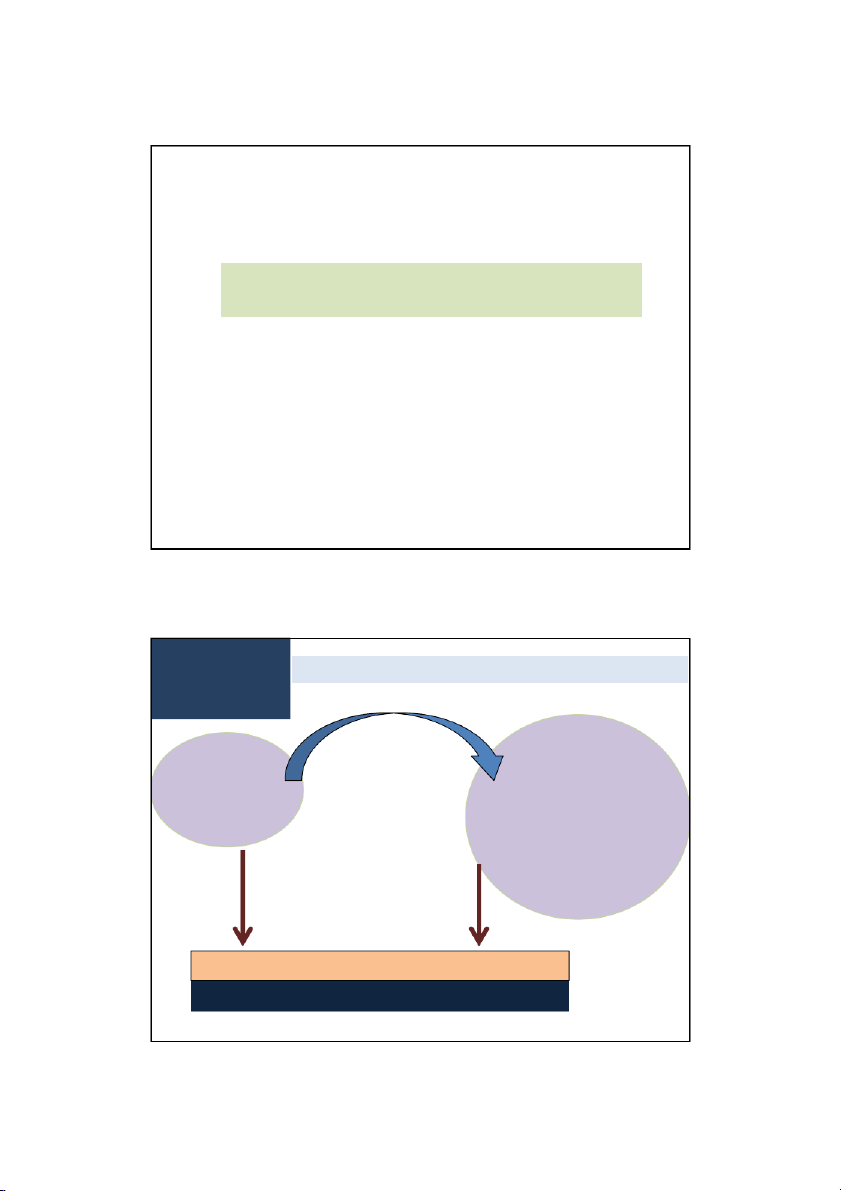

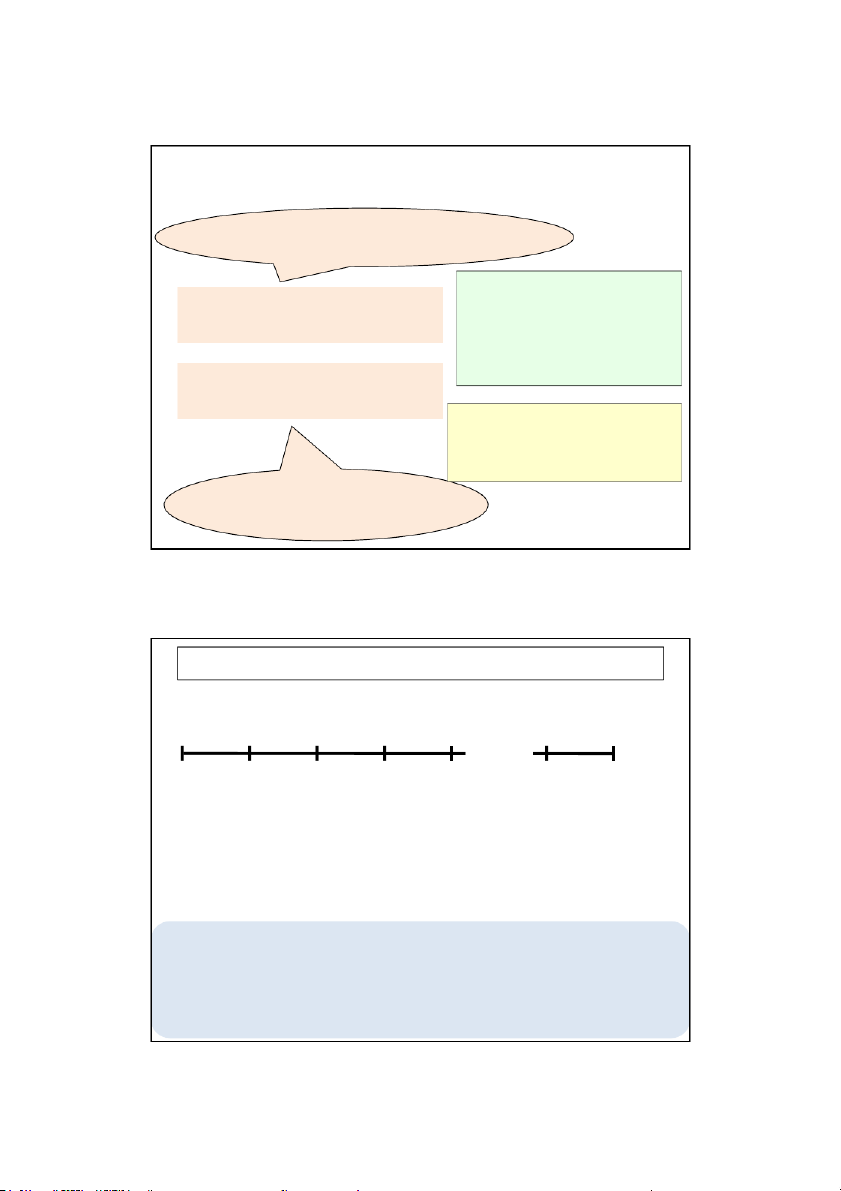

kiến thức nlkt phải nhớ 1 3/17/2022 ĐỐI TƯỢNG KẾ TOÁN Đối tượng

Là: Vị thế tài chính và Sự thay đổi vị thế tài chính phản ánh của kế toán Hoạt động kinh doanh NGUỒN LỰC NGUỒN LỰC KINH TẾ (Tiền, nhà, hàng ….) KINH TẾ (Tiền, Đầu kỳ nhà, hàng ….) Cuối kỳ

Vai trò “Nguồn lực” khi tham gia vào hoạt động của DN TÀI SẢN

“Nguồn lực” ở đâu ra NGUỒN VỐN

kiến thức nlkt phải nhớ 2 3/17/2022

Tài sản là nguồn lực kinh tế do DN kiểm soát và có thể thu được lợi

ích kinh tế trong tương lai.

Lưu ý: - Điều kiện để nhận biết TS/

- Giá trị TS tính theo nguyên tắc Giá gốc

Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao

dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình. NPT được ghi nhận khi:

+ chắc chắn DN sẽ phải dùng tiền, tài sản để chi trả

+ có bằng chứng tin cậy xác định khoản nợ ở thời điểm ghi nhận

Vốn Chủ sở hữu = Tổng các nguồn hình thành (-) Nợ phải trả. Vốn CSH gồm:

+ Vốn góp của các chủ sở hữu (ban đầu và trong quá trình hoạt động)

+ LN giữ lại tích lũy qua các kỳ. VỐN CHỦ SỞ HỮU Vốn góp của CSH Lợi nhuận giữ lại

Phát hành cổ phiếu, các thành

viên sáng lập góp vốn … LN ròng Lợi của kỳ Lợi nhuận + kế toán Chia lợi nhuận nhuận giữ lại = giữ lại (Lãi - cho cuối kỳ đầu kỳ dương, CSH Lỗ âm) – (Thu nhập trong kỳ KT

Chi phí của kỳ kế toán)

kiến thức nlkt phải nhớ 3 3/17/2022

- Doanh thu, thu nhập và Chi phí xuất hiện khi kỳ kế toán có hoạt động kinh doanh.

- VD về hoạt động kinh doanh như:Bán hàng hóa, ô tô, hoặc bán quyền sử dụng tài sản (cho

thuê nhà, cho vay tiền vv…). Hoạt động tài chính (mua bán cổ phiếu, đầu tư vốn vào Cty khác để thu lời vv…).

- Hoạt động kinh doanh KHÔNG PHẢI HOẠT ĐỘNG GÓP/ RÚT VỐN CSH hay CHIA LN CHO CSH:

Thu nhập: Tăng lợi ích kinh tế của kỳ

Chi phí: Giảm lợi ích kinh tế của kỳ kế toán (

kế toán (Thêm tài sản hoặc giảm nợ

Bớt tài sản hoặc tăng nợ phải trả) Làm

phải trả) Làm tăng vốn chủ sở hữu giảm vốn chủ sở hữu

VD: Doanh thu bán hàng, Lãi tiền gửi

VD: trị giá gốc hàng xuất bán cho khách, hao

tiết kiệm, Tiền chiết khấu thanh toán

phí điện nước dùng cho kinh doanh chưa trả

được nhận, thu tiền bán tài sản cố định

nhà cung cấp, tiền lương nhân viên bán hàng …. trong tháng còn nợ…. Vốn chủ sở hữu Thay đổi của VCSH 1/CSH rút vốn 2/ LN giảm (khi 1/ CSH góp vốn thêm chi phí 2/ LN tăng Hoặc chia LN (khi thêm thu cho CSH) nhập)

kiến thức nlkt phải nhớ 4 3/17/2022

Phương trình kế toán cơ bản

∑TÀI SẢN = ∑ NGUỒN VỐN

TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

Mở rộng phương trình kế toán ?

Phương trình kế toán cơ bản TÀI SẢN NỢ PHẢI TRẢ VỐN CSH 1/1/2019 100 50 ? 31/12/2019 200 ? 120

2019, CSH góp vốn thêm 30, rút bớt vốn 20, và được công ty chia lợi nhuận 5. Hỏi lợi

nhuận ròng của 2019 là bao nhiêu?

TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

(∆ = số cuối kỳ – số đầu kỳ)

∆TÀI SẢN = ∆ NỢ PHẢI TRẢ + ∆ VỐN GÓP CHỦ SỞ HỮU + ∆ LN GIỮ LẠI

[TSck – TSđk] = [NPTck – NPTđk] +[VGCSHck – VGCSHđk] + [LNGLck – LNGLđk]

[TSck – TSđk] = [NPTck – NPTđk] +[(VGCSHđk + góp – rút) – VGCSHđk] + [LN ròng – chia LN cho CSH]

100 = 30 + 10 + [LN ròng – 5] LN ròng = 65

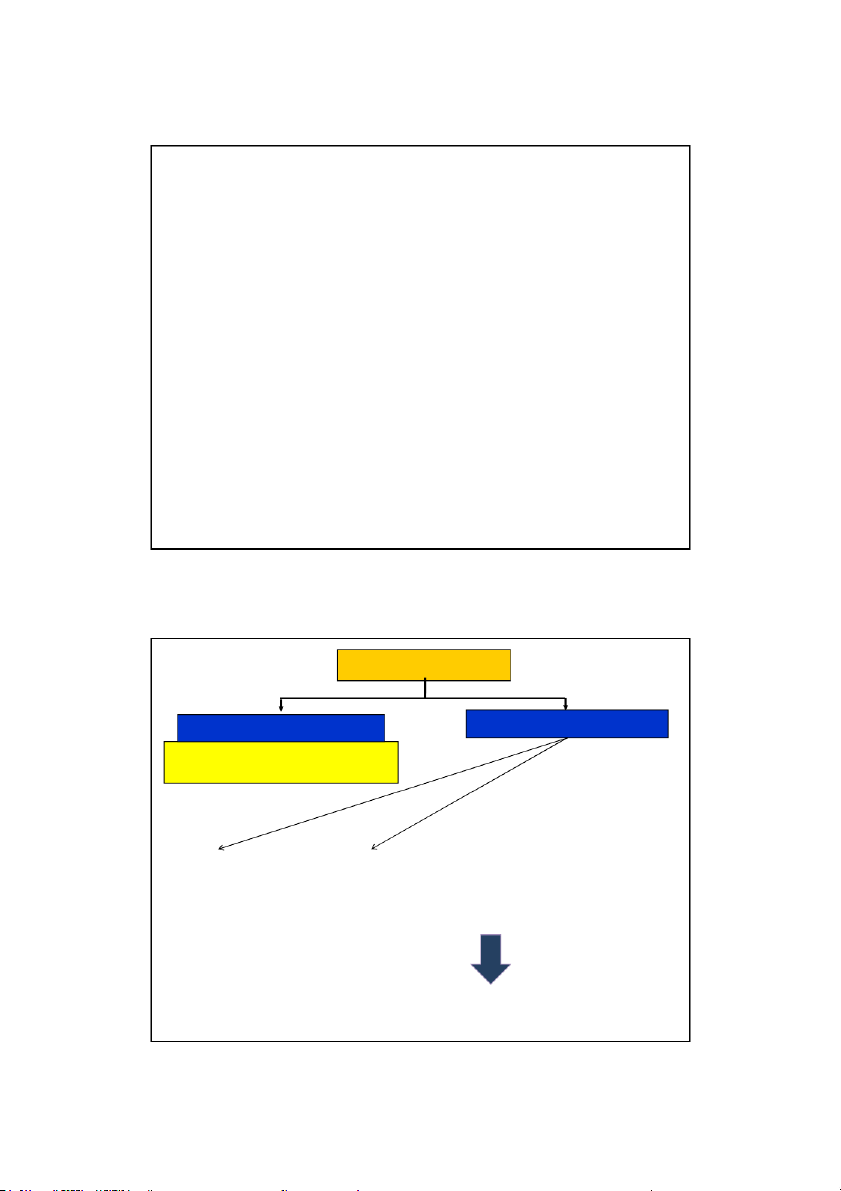

kiến thức nlkt phải nhớ 5 3/17/2022 Tài khoản kế toán

Nộidung kết cấu tài khoản Nghiệp vụ Đối tượng kế toán Tài khoản của đối phát sinh Tăng >< Giảm tượng kế toán (ghi trên PS tăng >< PS giảm chứng từ) Tên tài khoản Nợ Có BÊN TRÁI BÊN PHẢI

PS Tăng được ghi ở một bên của tài khoản chữ T và PS Giảm được ghi ở bên còn lại (bên đối diện)

kiến thức nlkt phải nhớ 6 3/17/2022

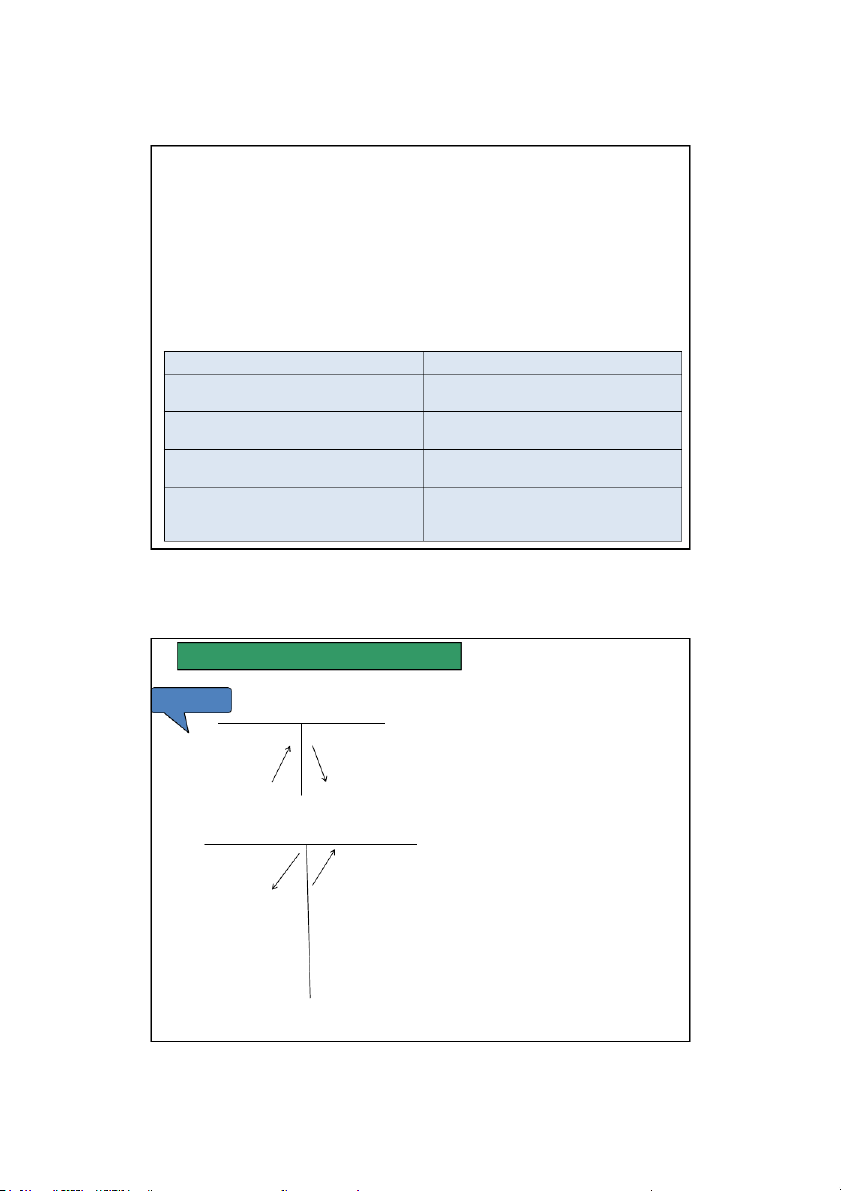

Nội dung kết cấu tài khoản

∑ bên Nợ > ∑ bên Có

∑ bên Có > ∑ bên Nợ số dư ở bên Nợ số dư ở bên Có TK “Tên ….” TK “Tên ….” 1.000 1.000 2.000 3.000 2.000 6.000 5.000 4.000 5.000 4.000 ∑ nợ: 8.000 ∑ có: 7.000 ∑ nợ: 8.000 ∑ có: 9.000 Dư: 1.000 Dư: 2.000

Số dư là giá trị của đối tượng kế toán tại một thời điểm nhất định.

Cộng dồn từng bên và so sánh: bên nợ khác bên có, thì phần chênh lệch chính là số dư

Cách tính số dư ở cuối mỗi kỳ kế toán:

SD cuối kỳ = SD đầu kỳ + Số PS tăng trong kỳ – Số PS giảm trong kỳ

Qui tắc ghi Nợ/Có vào tài khoản

Sốdưck = SD đk + Tổng PS tăng – Tổng PS giảm Tài sản =Nợ phải trả +Vốn chủ sở hữu NỢ CÓ NỢ CÓ NỢ CÓ + – – + – + Vốn đtư của CSH Lợi nhuận giữ lại NỢ CÓ NỢ CÓ – + – + Không dư! Chi phí Thu nhập ∑PS nợ = ∑PS có NỢ CÓ NỢ CÓ + – – +

kiến thức nlkt phải nhớ 7 3/17/2022

MẸO NH Ỏ GHI NH Ở TÀI KHO ẢN KẾ TOÁN

(Sửdụng Hệthống tài khoản kếtoán doanh nghiệp VN)

1/ Theo nội dung, kết cấu:

TK loại 1,2 thuộc tài sản

TK thực – Có dư cuối kỳ

TK loại 3,4 thuộc nguồn vốn

TK loại 5,7 thuộc thu nhập

TK tạm thời – không có dư TK loại 6,8 thuộc chi phí cuối kỳ

TK 911 – Xác định kết quả hoạt động KD 2/ TK đặc biệt:

- Tài khoản lưỡng tính: vừa có tính chất Tài sản vừa có tính chất Nguồn vốn (số dư

có thể ở bên Nợ / hoặc bên Có): TK 131 – Phải thu của khách hàng; TK 331- Phải trả cho người bán

-Tài khoản điều chỉnh giảm: có kết cấu ngược với TK được nó điều chỉnh

+ TK 214 – Hao mòn TSCĐ điều chỉnh giảm cho TK 211, 213.

+ TK 521- Các khoản giảm trừ doanh thu điều chỉnh giảm cho TK 511- BTBHVCCDV

-TK 421 – LNCPP là TK Nguồn vốn nhưng có thể dư Nợ nếu BỊ LỖ tích lũy

Ví dụ TK Tài sản – TK Nguồn vốn

TK 111Tiền mặtTK 411 Vốn ĐT của CSH Dưđầu N1: 0 Dưđầu N1: 0

Tăng tiền Giảm tiềnGiảm Vốn Tăng Vốn 100 50 50 100 (thu tiền từCSH) (Chi tiền cho CSH) (CSH rút = tiền) (CSH góp = tiền) P ( S P n S ợ t : ă n1g0)0 PS ( c P ó S : g5 i 0 ảm) PS nợ: 50 (PS giảm) PS có: 100 (PS tăng) Dưcuối N1: 50 Dưcuối N1: 50

kiến thức nlkt phải nhớ 8 3/17/2022

Ví dụ TK Thu nhập – TK Chi phí – TK XĐKQ TK 632- Giá vốn HB TK 911-XĐKQ TK 511-Doanh thu Nhận các Nhận các loại Giảm trừ Tăng loại chi phí thu nhập Giá trị Giá trị Dthu doanh hàng xuất hàng bán được kết được kết thu VD: chuyển Cky ván được rồi bịtrả chuyển cky 120 Dthu lại VD: GVHB hàng bị 50 60 10 VD: Dthu trảlại thuần90 30 Cky Kết chuyển Kết GVBH để Cky, chuyển XĐKQ kết Dthu 50 chuyển thuần kết quả để PS nợ: 60 PS có: 60 VD: lãi 40 XĐKQ PS nợ: 90 PS có: 90 PS nợ: 120 90PS có: 120 Không sốdư Không sốdưKhông sốdư VíVd í ụd T ụ K T l Kưỡ l n ưỡgn t gín tíh nh Thanh toán với KH A Thanh toán với KH Dư đk: 100 Dư đk: 60 (1) 50 (4)20 (1) 50 (3) 10 TK (2) 20 (2) 20 (4)20 lưỡng (5) 20 tính Ps D n ư ợ ck: 71050 Ps có: 20 Ps nợ: 90 Ps có: 30 Tài sản Dưck: 120 Thanh toán với KH B Dư đk: 40

Chế độ kế toán Vn gọi là Tk (5) 20 (3)10 131-Phải thu của KH Ps nợ: 20 Ps có: 10 Nguồn vốn Dưck: 30

kiến thức nlkt phải nhớ 9 3/17/2022

Tài khoản tổng hợp và tài khoản chi tiết

Một đối tượng kế toán Một tài khoản kế toán

Mức độ quản lý đối tượng kế toán chi tiết hình thành tài khoản chi tiết

TK Tổng hợp và các TK Chi tiết của nó giống kết cấu, khác mức độ thông tin đối tượng phản ánh trên TK

Số liệu TK Tổng hợp = ∑số liệu các tài khoản Chi tiết tương ứng TK Tổng hợp TK Chi tiết TK 131- Phải thu của KH TK131A- Phải thu khách A TK 131B- Phải thu khách B TK 331- Phải trả cho NB

TK 331X – Phải trả người bán X

TK 331Y – Phải trả người bán Y

TK 152- Nguyên liệu, vật liệu

TK 1521 – Nguyên liệu chính TK 1522 – Vật liệu phụ TK 156 S – Hàng size S TK 156 – Hàng hóa TK 156 M – Hàng size M TK 156 L – Hàng size L

Ví dụ TK điều chỉnh giảm Giá gốc TK 211TSCĐHH Thời gian dùng: 10 năm Mỗi năm dùng ô tô bị Mua ô tô mới Bán ô tô hao mòn 12 triệu 120 triệu 120 triệu Phải nhìn cả2 tài TK 214 hao mònTSCĐHH khoản Giá trịthực Giảm hao Tăng hao còn lại bao nhiêu sau mòn mòn mỗi năm dùng (N1) còn = 120-12=108 12 triệu (N1) (N2) còn = 108-12=96 12 triệu (N2) (N3) còn = 96-12=84 12 triệu (N3) … ….

kiến thức nlkt phải nhớ 10 3/17/2022 Ví dụ TK 421 - LNCPP TK421 Mới KD Dưđầu năm N1: 0 100 (N1 có lãi ròng) Dưđầu năm N2: 100 (N2 có Lỗròng) 120 Dưđầu năm N3: 20

Ảnh hưởng của Nghiệp vụ kinh tế tài chính đến Phương trình kế toán

VÀ Quan hệ đối ứng tài khoản

TS = Nợ phải trả + Vốn CSH Vay NHvề nhập quĩ NợCó CSH góp vốn = TS NợCó

Chi tiền trả nợ người bán Có Nợ Mua VL bằng Tiền NợCó Có Nợ

Vay NH trả nợ người bán

Chi tiền trả chi phí điện phục Có Nợ vụ SXKD 1 tháng

Nợ người bán số chi phí điện phục vụ SXKD 1 tháng Có Nợ Thu tiền do bán HHDV NợCó Bán HHDV gán trả nợ lương nhân viên NợCó

kiến thức nlkt phải nhớ 11 3/17/2022

Ghi chép vào Tài khoản kế toán Ghi kép Mỗi nghiệp vụ kinh tếphát sinh

≥ 2 đối tượng kếtoán

Ghi kép là ghi biến động của ≥ 2 đối tượng kế toán vào ≥ 2 tài khoản kế toán tương ứng.

Theo mối quan hệ đối ứng: Ghi nợ tài khoản này Ghi có tài khoản khác

Trong 1 bút toán kép: Tổng tiền bên Nợ = Tổng tiền bên Có

Tổng tất cả các bút toán trong 1 kỳ kế toán ∑ Nợ = ∑ Có

kiến thức nlkt phải nhớ 12 3/17/2022 Các bước ghi sổ kép

Lập định khoản kế toán

-Phân tích giao dịch và xác định các TK bị tác động.

- Xác định xem mỗi tài khoản sẽ tăng lên hay giảm đi sau

giao dịch; và Giá trị tăng/giảm là bao nhiêu

-Vận dụng nguyên tắc ghi nợ và ghi có để xác định ghi nợ

vào đâu và ghi có vào đâu với giá trị là bao nhiêu

Phản ánh vào tài khoản kế toán

- Căn cứ vào định khoản để ghi vào TK

-Mỗi định khoản kế toán được ghi gọi là một bút toán Các bước ghi sổ kép

Bước 1: Lập định khoản kế toán

Rút tiền gửi ngân hàng về bổ sung quỹ tiền mặt 50.000

Phân tích: Tiền mặt tăng 50.000 => Ghi nợ TK tiền mặt 50.000

Tiền gửi NH giảm 50.000 => Ghi có TK TGNH 50.000 Nợ Tk “Tiền mặt” 50.000

Có TK “Tiền gửi ngân hàng” 50.000

Buớc 2: Phản ánh vào tài khoản chữ T TK 111 - TM TK 112 - TGNH 50,000 50,000

kiến thức nlkt phải nhớ 13 3/17/2022 Phân loại định khoản

* Giản đơn: 1 Nợvà 1 Có NợTK Tiền mặt 1.000

Có TK Tiền gửi ngân hàng 1.000

* Phức tạp: nhiều hơn 1 Nợvà 1 Có

VD1: NợTK Nguyên liệu, vật liệu 1.000

NợTK Công cụdụng cụ1.000

Có TK Phải trảcho người bán 2.000 VD2: NợTK Hàng hóa 2.000 Có TK Tiền mặt 1.000

Có TK Phải trảcho người bán 1.000

BÚT TOÁN ĐIỀU CHỈNH CUỐI KỲ

kiến thức nlkt phải nhớ 14 3/17/2022

Kế toán theo Cơ sở dồn tích

DT phải được ghi nhận khi kiếm đc chứ không phải khi nhận đc tiền.

Doanh thu được coi là kiếm được

Ghi nhận DT theo Nguyên tắc

khi hàng hóa dịch vụ được cung Doanh thu thực hiện

cấp cho khách hàng ở một mức giá

đã xác định và với sự đảm bảo hợp

lý về khả năng thu đc lợi ích kinh

Ghi nhận CP theo Nguyên tắc tế. phù hợp

Chi phí đc coi là phát sinh khi lợi ích

kinh tế hoặc một nguồn lực đc sử

dụng, bị mất đi trong kỳ hiện tại, làm giảm VCSH.

chi phí phải được ghi nhận trong

kỳ mà nó phát sinh để tạo doanh

thu, không phải trong kỳ trả tiền. Kỳ K ỳk ế k ết o t á o n á

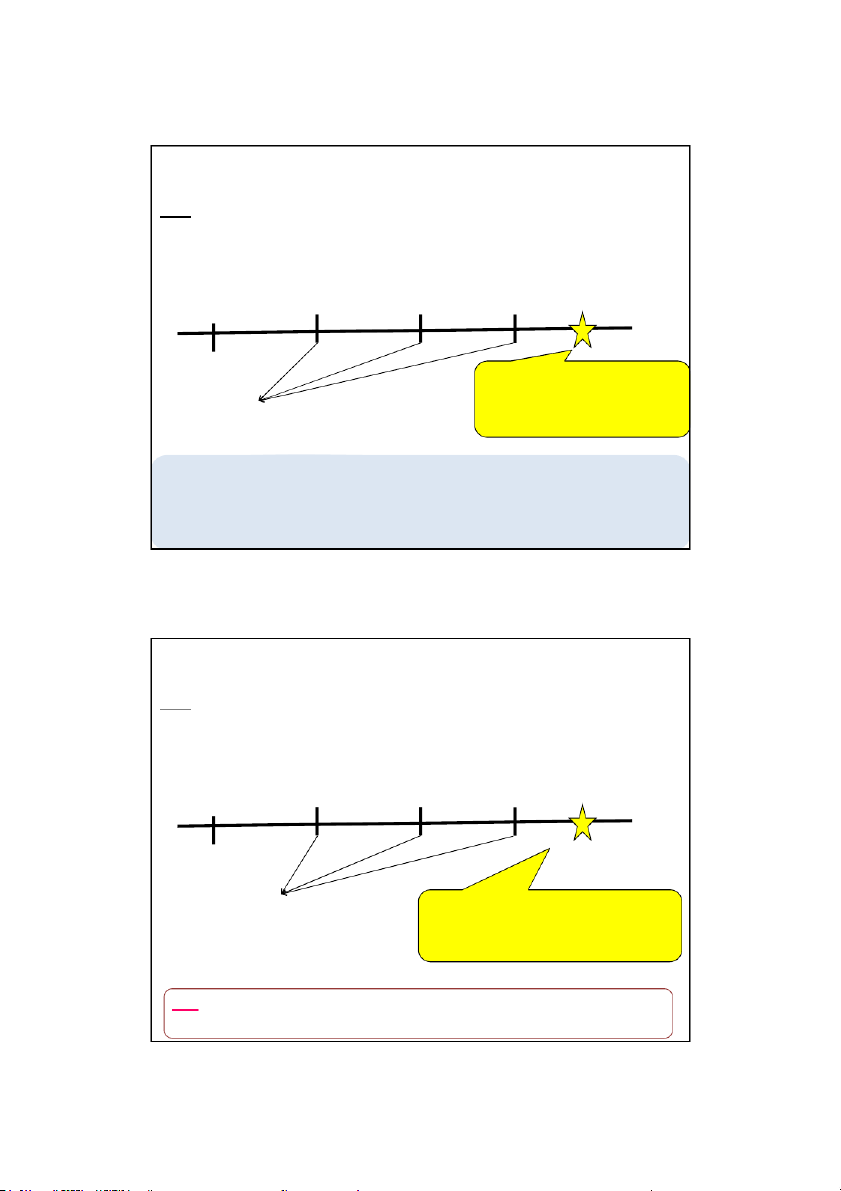

Kỳ kếtoán : các khoảng thời gian đều nhau và nối tiếp . . . . . T1. T2. T3. T4. T12.

Nghiệp vụkinh tếtài chính phát sinh ở1 kỳ nhưng có ảnh hưởng

đến thu nhập/ chi phí của nhiều kỳ

Loại 1: Hao phí bỏra ở1 kỳ nhưng lợi ích thu đượcởnhiều kỳ

Loại 2: Lợi ích nhậnở1 kỳ nhưng hao phí bỏra ởnhiều kỳ

Người nhận thông tin đòi hỏi thông tin chính xác vềthu nhập và chi phí từng kỳ

Cần Bút toán điều chỉnh (việc Kếtoán vận dụng kếtoán dồn tích đối với các nghiệp

vụdởdang nhiều kỳ đểtính đúng và đủthu nhập, chi phí từng kỳ kếtoán)

kiến thức nlkt phải nhớ 15 3/17/2022 Tài sản

Tổng Hao phí bỏra kỳ đầu tiên, lợi ích thu đượcởcảcác kỳ tiếp theo.

(VD: Trảtrước tiền thuê nhà nhiều tháng (Chi phí trảtrước), TSCĐ mua

1 lần dùng nhiều năm (hao mòn dần)… TS GIẢM CP TĂNG

Cuối mỗi kỳ, chia nhỏ Tổng hao phí vào Chi phí mỗi kỳ Điều chỉnh Phân bổ NPT GIẢM TN TĂNG

Cuối mỗi kỳ, chia nhỏ Tổng lợi

ích vào Thu nhập mỗi kỳ Nợ phải trả

Tổng Lợi ích nhậnởkỳ đầu tiên, hao phí bỏdầnởcảcác kỳ tiếp theo.

VD: Thu trước toàn bộtiền cho thuê nhà nhiều tháng; Lĩnh trước lãi gửi

tiền tiết kiệm nhiều tháng…(Doanh thu chưa thực hiện / nhận trước)

PHÂN BỔ: TÀI SẢN giảm - CHI PHÍ tăng

VD: Ngày 1/10, Doanh nghiệp trả trước cho bên cho

thuê cửa hàng tiền thuê cả 3 tháng 10,11,12 là 2,400. 1 /T10 31 /T10 30 /T11 31/T12

Chi phí trả trước là khoản thanh toán 1 Tăng CP mỗi tháng (Nợ): 800

lần, nhưng có tác dụng cho nhiều kỳ kế

toán sau đó (góp phần tạo D/thu cho

Giảm CP trả trước (Có): 800 nhiều kỳ kế toán sau)

kiến thức nlkt phải nhớ 16 3/17/2022

PHÂN BỔ: TÀI SẢN giảm - CHI PHÍ tăng

VD: 1/1/N1, DN mua ô tô chở hàng trị giá 12.000, dùng trong 3 năm, mỗi năm hao mòn 4.000. 1 /1/N1 Cuối N1 Cuối N2 Cuối N3

Hình thành TSCĐ 1 lần, nhưng có

sử dụng cho nhiều kỳ kế toán sau

(góp phần tạo D/thu cho nhiều kỳ Tăng CP mỗi năm (Nợ): 4.000 kế toán sau) Tăng Hao mòn TSCĐ(Có): 4.000

KHÔNG ghi giảm trực tiếp Giá trị TSCĐHH (TK 211)

Mà gián tiếp thông qua Ghi Tăng Hao mòn TSCĐHH (TK 214)

PHÂN BỔ: NỢ PHẢI TRẢ giảm – THU NHẬP tăng

VD: Ngày 1/10, Doanh nghiệp nhận trước từ khách

tiền cho thuê văn phòng 3 tháng 10,11,12 là 2,400. 1 /T10 31 /T10 30 /T11 31/T12

Doanh thu nhận trước (Doanh thu chưa thực hiện)

Có bản chất khoản nợ phải trả

vì trong kỳ sau phải dùng nguồn

lực của DN (quyền sử dụng văn

Giảm DThu nhận trước (Nợ): 800 phòng) để trao cho khách

Tăng Doanh thu mỗi tháng (Có): 800

kiến thức nlkt phải nhớ 17 3/17/2022

PHÂN BỔ: NỢPHẢI TRẢgiảm – THU NHẬP tăng

Gửi đi mỗi tháng 1 cuốn tạp chí: 120 Thanh toán với KH (Nợ phải trả) 10 120 Doanh thu được 1g0 hi nShD ận 110

Ví dụ tương tự : Khách hàng thanh toán trước tiền vé cho VNairline

hoặc Doanh thu bán vé theo mùa của các câu lạc bộ thể thao Nợ phải trả

Tổng Hao phí sẽbỏra kỳ sau cùng, lợi ích thu được từcác kỳ trước.

(VD: Trả sau tiền thuê nhà nhiều tháng, trả sau tiền lãi vay vốn nhiều tháng …. CP TĂNG NPT TĂNG

Cuối mỗi kỳ, tính một phần hao phí vào Chi phí mỗi kỳ Điều chỉnh Cộng dồn TS TĂNG TN TĂNG

Cuối mỗi kỳ, tính một phần lợi

ích vào Thu nhập mỗi kỳ Tài sản

Tổng Lợi ích nhậnởkỳ sau cùng, hao phí bỏdầnởcác kỳ trước.

VD: cho thuê nhà nhiều tháng thu tiền sau, gửi tiền tiết kiệm nhiều tháng lấy lãi sau …

kiến thức nlkt phải nhớ 18 3/17/2022

CỘNG DỒN: NỢPHẢI TRẢtăng - CHI PHÍ tăng

VD: Ngày 1/4, DN đi thuê cửa hàng và sửdụng 3 tháng 4,5,6. Toàn bộtiền thuê 2,400 DN trảngày 12/7. 30/4 31/5 30/6 12/7 1/4 Giảm CPPT (Nợ): 2.400 Giảm Tiền (Có): 2.400

Tăng CP mỗi tháng (Nợ): 800 Tăng CP phải trả (Có): 800

Chi phí phải trả: Các khoản chi phí đã phát sinh (đã góp phần tạo ra TN của kỳ

hiện tại) nhưng chưa phải chi trả (trả sau). VD: Tiền thuê nhà trả sau; Tiền lãi

vay vốn trả sau; Trích trước lương nghỉ phép của công nhân; Trích trước CP

sửa chữa lớn TSCĐ theo kế hoạch …

CỘNG DỒN: NỢPHẢI THU tăng – THU NHẬP tăng

VD: Ngày 1/1, DN cho khách thuê cửa hàng và sửdụng 3 tháng 1,2,3. Toàn bộtiền

cho thuê 2,400 DN trảngày 14/4. 31/1 28/2 31/3 14/4 1/1

Tăng Phải thu khách hàng (Nợ): 800 Tăng Tiền (Nợ): 2.400

Giảm Phải thu KH(Có): 2.400

Tăng Doanh thu mỗi tháng(Có): 800

VD; Công việc đã hoàn thành nhưng chưa phát hành hóa đơn cho khách hàng,

mua kỳ phiếu ngân hàng nhận lãi sau…

kiến thức nlkt phải nhớ 19 3/17/2022

BÚT TOÁN KẾT CHUYỂN XÁC ĐỊNH KẾT

QUẢ HOẠT ĐỘNG KINH DOANH Kế toán xác định KQKD

Thời điểm: Cuối kỳ kế toán

Nội dung: kế toán thực hiện các bút toán kết chuyển thu nhập, chi phí

để các định KQHĐ của DN

Tại sao cần thực hiện bút toán này?

(kết chuyển và khoá sổ trên các TK phản ánh thu nhập và chi phí để:

–Chuẩn bị cho các TK này sẵn sàng để ghi nhận các giao dịch trong kỳ kế toán tiếp theo.

–Xác định kết quả kinh doanh và cập nhật chỉ tiêu lợi nhuận giữ lại.)

kiến thức nlkt phải nhớ 20

Tài liệu liên quan:

-

chương 5-8 Kế toán công Học viện Ngân hàng

16 8 -

Đúng sai nguyên lí kế toán có giải thích

23 12 -

Bài giảng về toán học lớp 3- toán tiểu học

30 15 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

61 31 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

58 29