Tóm tắt lý thuyết Hồi Quy Đơn & Đa (KTL) Chương trình | Kinh tế lượng | Học viện Tài chính

Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF với mục đích hỗ trợ học tập và tham khảo. Nội dung tài liệu được trình bày rõ ràng, dễ tiếp cận, phù hợp cho việc ôn tập và củng cố kiến thức trong quá trình học đại học. Đây sẽ là nguồn tư liệu hữu ích giúp các bạn sinh viên chuẩn bị tốt hơn cho các buổi học, đồng thời mở rộng thêm hiểu biết về môn học. Hy vọng tài liệu này sẽ mang lại nhiều giá trị và hỗ trợ các bạn trong hành trình học tập. Mời bạn đọc cùng tham khảo!

Môn: Kinh tế lượng (QEC) 11 tài liệu

Trường: Học viện Tài chính 852 tài liệu

Tác giả:

Preview text:

PHẦN 1: TÓM TẮT LÝ THUYẾT

CHƯƠNG 1: NHỮNG VẤN ĐỀ CƠ BẢN CỦA HỒI QUY ĐƠN

1. Mô hình hồi quy tuyến tính

❖ Hàm hồi quy tổng thể (PRF): E(Y X = X X i ) = 1 + 2 i ( , i = 1, ) N

❖ Mô hình hồi quy tổng thể (PRM): Y = + 1 2 X + U i i i

❖ Hàm hồi quy mẫu (SRF): ˆ ˆ ˆ

Y = + X , (i =1,n) i 1 2 i

❖ Mô hình hồi quy mẫu (SRM): Y = ˆ + ˆ 1 2X + e i i i

❖ Ý nghĩa kinh tế của các hệ số hồi quy: + ˆ

,( ) hệ số chặn (nếu có ý nghĩa): khi biến độc lập nhận giá trị bằng 0 thì 1 1

giá trị trung bình của biến phụ thuộc có giá trị bằng ˆ ,( ) 1 1 đơn vị. + ˆ ,( ) 2

2 hệ số góc có ý nghĩa khi biến độc lập thay đổi một đơn vị thì giá trị

trung bình của biến phụ thuộc thay đổi ˆ ,(| |) đơn vị. 2 2

U : sai số ngẫu nhiên, e : phần dư. i i

CHƯƠNG 2: MÔ HÌNH HỒI QUY ĐƠN

1. Phương pháp bình phương nhỏ nhất

❖ Ước lượng của các hệ số hồi quy: n x y i i i = = 1 2

; 1 = Y − 2 X n 2i x i =1

❖ Phương sai, độ lệch chuẩn của ˆ ˆ , : 1 2 n 2 2 X ˆ = ˆ = ˆ ˆ i i 1 = 2 = ˆ = ˆ Var ( 2 ) SD ( Var Var SD Var n 2 ) ( 2 ) ; ( 1) ( n 1 ) ( 1) 2 2 x n x i i i 1 = i 1 = n 2 ei

❖ Ước lượng không chệch của 2 : ˆ2 i 1 = = n −2 1

❖ Sai số chuẩn của ˆ ˆ , : 1 2 n 2 X ˆ i i=1 2 ULVar( ) = ˆ ˆ = ˆ S ( e ) ULVar( ) 1 n 1 1 2 n xi i=1 2 ˆ ˆ ˆ ˆ ULVar( ) = S (

e ) = ULVar( ) 2 n 2 2 2 xi i=1

2. Hệ số xác định trong mô hình hồi quy đơn

❖ Tổng bình phương sai lệch của biến phụ thuộc: TSS = ESS + RSS n 2 2 RSS = e = n − i 2 n ( ) ˆ TSS = y = (n − ) 1 SD Y i 1 = i ( ( ))2 2 i=1 ESS RSS ❖ Hệ số xác định: 2 2 R = =1− ; (0 R 1) TSS TSS

❖ Công thức liên hệ giữa RSS, ESS và TSS thông qua hệ số xác định: 2 2

ESS = R TSS, RSS = (1− R )TSS

3. Khoảng tin cậy và kiểm định giả thuyết

❖ Khoảng tin cậy của hệ số ( j = 1, 2 ) j + KTC đối xứng: ˆ ˆ (n− 2) ˆ ˆ (n− 2) − S ( e ) t + S ( e ) t j j /2 j j j /2 + KTC bên phải: ( 2 − ) ˆ ˆ − S ( e ) n j j j t + KTC bên trái: ˆ ( 2 − )

+ Se t j ( j ) n j

❖ Kiểm định giả thuyết đối với ( j =1, 2 ) j ˆ * −

Cách 1: Sử dụng thống kê: j j (n−2) T = ~ T ˆ S ( e )j

Bảng 2.1: Kiểm định giả thuyết đối với các hệ số hồi quy j

Loại giả thuyết Giả thuyết H0

Đối thuyết H1

Miền bác bỏ Hai phía * β β n 2 − j = * j β β j ( ) W =

t t t/2 j Phía phải * β * ( − n ) W = 2

t t t j j β β j j Phía trái * β β − n 2 j * j β β j ( ) W =

t t −t j 2

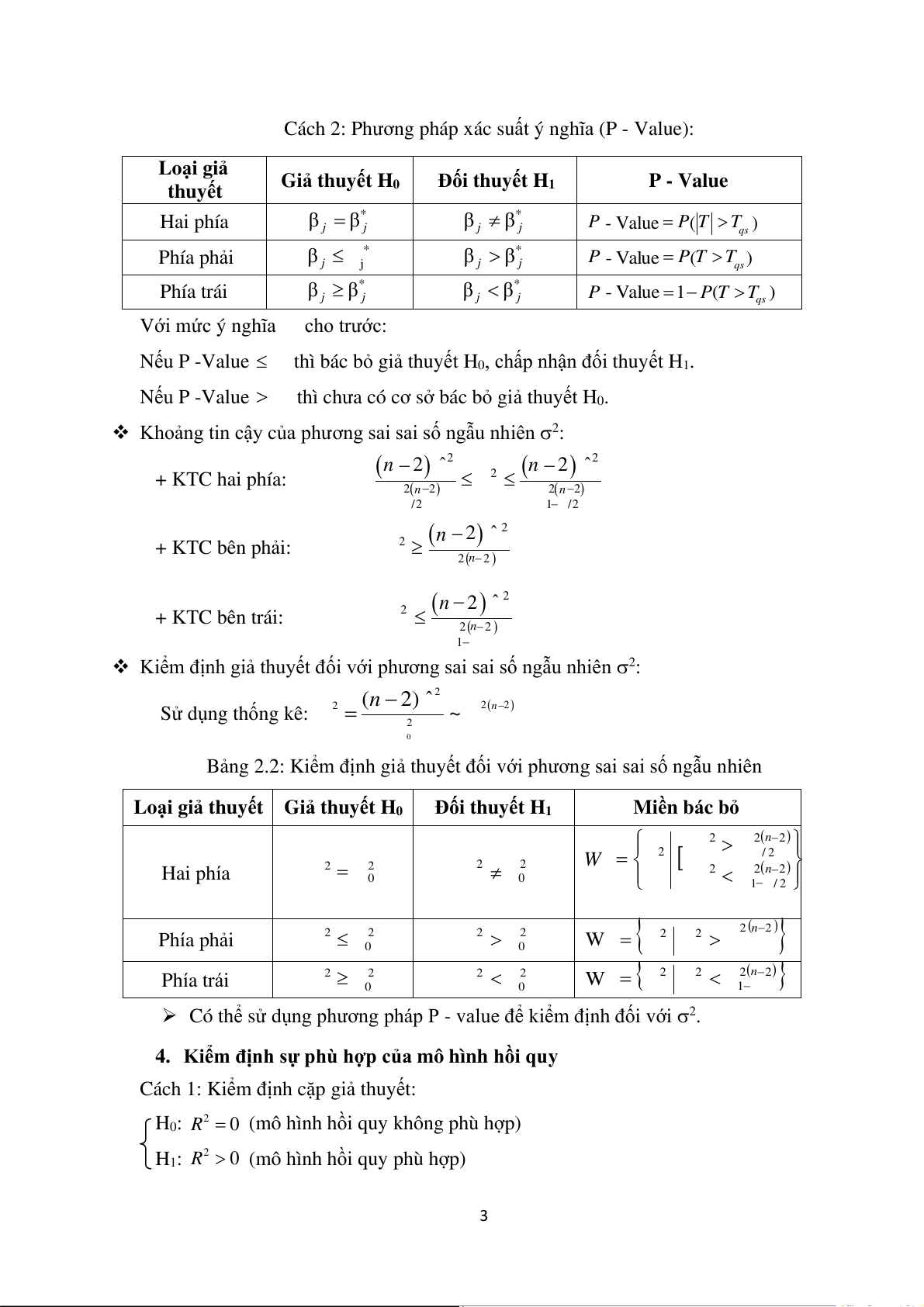

Cách 2: Phương pháp xác suất ý nghĩ a (P - Value):

Loại giả thuy P - Value ết

Giả thuyết H0

Đối thuyết H1 Hai phía * β β j = * j β β j j

P - Value = P(T T qs ) Phía phải * β * j j β β j j

P - Value = P(T Tqs) Phía trái * β β j * j β β j j

P - Value =1− P(T T qs )

Với mức ý nghĩa cho trướ : c

Nếu P -Value thì bác bỏ giả thuyết H0, chấp nhận đối thuyết H1.

Nếu P -Value thì chưa có cơ sở bác bỏ giả thuyết H0.

❖ Khoảng tin cậy của phương sai sai số ngẫu nhiên 2: (n −2) 2ˆ n − 2 ˆ 2 ( ) 2 + KTC hai phía: ( 2 n 2 − ) ( 2 n− ) 2 /2 1 − /2 n − 2 ˆ 2 ( ) 2 + KTC bên phải: 2(n 2 ) − 2 (n −2) 2 ˆ + KTC bên trái: 2(n 2 ) − 1 −

❖ Kiểm định giả thuyết đối với phương sai sai số ngẫu nhiên 2: 2 (n − 2) ˆ Sử dụng thống kê: 2 2( 2 − ) = ~ n 2 0

Bảng 2.2: Kiểm định giả thuyết đối với phương sai sai số ngẫu nhiên

Loại giả thuyết Giả thuyết H0 Đối thuyết H1

Miền bác bỏ 2 2( − n 2) W = 2 / 2 Hai ph a 2 2 = 2 2 2( − n 2) 0 2 0 − 1 / 2 Ph 2 n−2 a phải 2 2 2 2 2 0 2 0 ( ) W = Pha trái 2 2 2 2 2 2 2(n−2) W = 1− 0 0

➢ Có thể sử dụng phương pháp P - value để kiểm định đối với 2.

4. Kiểm định sự phù hợp của mô hình hồi quy

Cách 1: Kiểm định cặp giả thuyết: H0: 2

R = 0 (mô hình hồi quy không phù hợp) H1: 2

R 0 (mô hình hồi quy phù hợp) 3 2 + Tiêu chu R /1 ẩn kiểm định: (1,n− 2) F = ~ F 2

(1− R ) / (n−2) + Miền bác bỏ: ( ,1 − n ) W = 2

F F F + Tính q

F s ; tra giá trị ( ,1n-2) F . α Nếu (1,n - ) 2 F F

thì F W , bác bỏ giả thuyết H0, chấp nhận đối thuyết H1. Với qs α qs

mức ý nghĩa , mô hình hồi qui phù hợp. Nếu (1,n - ) 2 F F

thì F W , chưa có cơ sở bác bỏ giả thuyết H0. Với mức ý qs α qs

nghĩa , mô hình hồi quy không phù hợp.

Cách 2: Kiểm định cặp giả thuyết:

H0: 2 = 0 (mô hình hồi quy không phù hợp) H1:

(mô hình hồi quy phù hợp) 2 0 ˆ + Tiêu chu ẩn kiểm định: 2 T = ˆ S ( e ) 2 + Miền bác bỏ: (n 2 − ) W =

T T t/2 + Tính (n−2) t , so sánh và kết luận. q T , tra giá trị s / 2

➢ Mối liên hệ giữa hai kiểm định: 2 F = T

Cách 3: Phương pháp xác suất ý nghĩ

a (P - Value): P - Value = P(F F qs )

Nếu P -Value thì bác bỏ giả thuyết H0, kết luận mô hình hồi quy phù hợ . p

Nếu P -Value thì chưa có cơ sở bác bỏ giả thuyết H0, có thể cho rằng mô hình hồi quy không phù hợp.

5. Phân tích hồi qui và dự báo

❖ Dự báo giá trị trung bình của biến phụ thuộc khi biết X = X : 0 (n− 2) (n− 2)

Y − Se(Y ) t +

E(Y / X ) Y Se (Y ) 0 0 /2 0 0 0 t /2 2 t ˆ rong đó: 2 ˆ ˆ 2 S ( e Y ) =

+ (X − X ) (s ( e )) 0 0 2 n

❖ Dự báo giá trị cá biệt của biến phụ thuộc khi biết X = X 0: ( n 2 − ) ( n 2 − ) Y − ( Se Y ) t + Y Y ( Se Y ) 0 0 /2 0 0 0 t/2 2 ˆ trong đó: 2 2 2 S ( e Y ) = ˆ + + − ˆ (X X ) (s ( e )) 0 0 2 n 4

CHƯƠNG 3: HỒI QUY BỘI

1. Mô hình hồi quy k biến (k>2)

❖ Hàm hồi quy tổng thể (PRM):

E(Y X = X ) = + X + + X = i = N ji 1 2 2i . . k ki , (j 2,k; 1, )

❖ Mô hình hồi quy tổng thể (PRF): = + + + + i Y 1 2 X 2i . . k X ki Ui

❖ Hàm hồi quy mẫu (SRF): ˆ ˆ ˆ ˆ

Y = + X +. . + X , (i =1,n) i 1 2 2i k ki

❖ Mô hình hồi quy mẫu (SRM): Y = ˆ + ˆ X + + ˆ 1 2 2 . . X + e i i k ki i

2. Hệ số xác định bội 2 R

❖ Tổng bình phương sai lệch của biến phụ thuộc: TSS = ESS + RSS n 2

RSS = e = n − k i ( ) 2 ˆ n

TSS = y = (n −1) SD Y i 1 = i ( ( ))2 2 i=1 ESS RSS ❖ Hệ số xác định: 2 2 R = =1−

; (0 R 1) , TSS TSS

❖ Hệ số xác định bội đã hiệu chỉnh 2 R : 2 2 ˆ n 1 =1− =1− 1 − − =1− (1− ) n − k R R R R 2 ( 2 ) 2 2 (SD(Y) ) n − k n 1 −

3. Khoảng tin cậy và kiểm định giả thuyết đối với mô hình hồi quy k biến

❖ Khoảng tin cậy của hệ số j = k j ( 1, ) + KTC đối xứng: (n k − ) (n k ) ˆ ˆ ˆ ˆ j − S ( e − j )t / 2 + Se t j j ( j ) /2 + KTC bên phải: ( n k) ˆ ˆ j j S ( e − − j )t + KTC bên trái: ( n k) ˆ ˆ j j S ( e − + j )t * β ˆ -β

❖ Kiểm định giả thuyết đối với = , 1 , sử dụng thống kê: j j (n-k) j ( j k ) T = ~ T Se βˆ ( j )

Bảng 3.1: Kiểm định giả thuyết đối với các hệ số hồi quy j

Loại giả thuyết Giả thuyết H0

Đối thuyết H1

Miền bác bỏ Hai phía * β β n k − j = * j β β j ( ) W =

t t t/2 j Phía phải * * β (n−k) W =

t t t j j β β j j 5 Phía trái * β β n−k j * j β β j ( ) W =

t t t− j

❖ Kiểm định đồng thời đối với hai hệ số hồi quy: ˆ ˆ (a

j + b s ) − c Sử dụng thống kê: (n k − ) T = ~ T

với (a,b,cR, j s ) ˆ ˆ

Se(a + b j s )

Bảng 3.2: Kiểm định giả thuyết đối với tổ hợp tuyến tính các hệ số hồi quy

Loại giả thuy Mi ết

Giả thuyết H0

Đối thuyết H1 ền bác bỏ Hai phía a + = a + (n−k) W =

t t t/2 j b s c j b s c Phía phải a + a + n− k j b j b s c s c ( ) W

= t t t (n−k) W =

t t t− Phía trái a + a + j b s c j b s c

Chú ý: Có thể sử dụng phương pháp P - Value để kiểm định đối các hệ số hồi quy

❖ Khoảng tin cậy đối với 2 2 2 (n− k) ˆ (n − k) ˆ + KTC hai phía: 2 2( n− ) k 2( n−k) / 2 1− / 2 2 (n− k) + KTC bên phải: 2 ˆ 2( n− ) k 2 (n− k) + KTC bên trái: 2 ˆ 2( n− k) 1−

❖ Kiểm định giả thuyết đối với 2 : 2 S ˆ ử dụng thống kê: 2 = (n − k) 2(n k − ) ~ 2 0

Bảng 3.3: Kiểm định giả thuyết đối với phương sai sai số ngẫu nhiên

Loại giả thuyết Giả thuyết H0 Đối thuyết H1

Miền bác bỏ 2 ( 2 n−k ) Hai ph 2 / 2 a 2 2 = 2 W = 0 2 0 2 2(n−k ) −1 /2 Ph 2 n−k a phải 2 2 2 2 2 0 2 0 ( ) W = Pha trái 2 2 2 2 2 2 2(n−k ) W = − 1 0 0 6

4. Kiểm định F đối với mô hình k biến

❖ Kiểm định sự phù hợp của hàm hồi quy

+ Kiểm định cặp giả thuyết: H 2

0: R = 0 (hàm hồi quy không phù hợp) H 2

1: R 0 (hàm hồi quy phù hợp) 2 + Tiêu chu R / (k 1 − ) ẩn kiểm định: ( k 1 − , n− ) F = ~ k F 2

(1− R ) / (n− k) + Miền bác bỏ: (k− n, 1 −k) W =

F F F + Tính

(k − ,1n k ) , so sánh và kết luận. q F ; tra giá trị s F - α

❖ Kiểm định sự thu hẹp của hàm hồi quy

Giả sử có mô hình hồi quy k biến (k>2):

Y = + X +. .+ X + X + + + (1) − − − + − + . . X U i 1 2 2i k m (k m)i k m 1 (k m 1)i k ki i

Bài toán: Kiểm định xem có thể loại đồng thời m biến X ra k m X k m k − 1 + ,. ., , −1

khỏi mô hình ban đầu hay không? Các bước:

Bước 1: Hồi quy mô hình (1) thu được 2 R . 1 SS , 1 R

Bước 2: Hồi quy mô hình: Y = + X + + + RSS R . − X − U i i . . 1 2 2 k m (k m)i i thu được 2 2 , 2 Bước 3: Kiểm ị đ nh cặp giả thuyết: H0: ) k X − 1+,. ., X −m 1 = . . = = 0 + k

(nên loại m biến k m k H1:

(không nên loại m biến X ) − 1 + ,. ., X j ( 0 j = k - m +1,k) k m k

+ Tiêu chuẩn kiểm định: 2 2 (RS 2 S − RS 1 S ) / m ( 1 R − 2 R ) / m ( ; m n− k) F = = ~ F 2

RSS / (n − k)

(1 − R ) / (n − k) 1 1 + Miền bác bỏ: (m n, k − ) W =

F F F + Tính ị ( ; m n k ) ế ậ q F , tra giá tr s F − so sánh và k t lu n.

5. Dự báo với mô hình hồi quy bội

❖ Dự báo giá trị trung bình của biến phụ thuộc khi biết X = X 0: ˆ

Y − Se( ˆY ) (n k−) ˆ t

E Y X Y + Se( ˆ ( / ) Y ) (n k−) 0 0 /2 0 0 0 t /2 trong đó: Se(ˆ ˆ Y = UL a V r(Y ) . 0 ) 0

❖ Dự báo giá trị cá biệt của biến phụ thuộc khi biết X = X 0: ˆ

Y Se(Y ) (n k−) ˆ t − − + Y

Y Se(Y ) (n k) 0 0 /2 0 0 0 t / 2

trong đó: Se (Y = UL a V r(Y ) . 0 ) 0 7

6. Một số dạng của mô hình hồi quy

❖ Mô hình hồi quy tuyến tnh: Y = + X + + X + U i i . . 1 2 k ki i

❖ Mô hình có dạng hàm mũ (hàm có hệ số co giãn không đổi): 1 2

Y = e X ... k Ui X e i 2i ki

Ln (Y = + + + + i ) Ln X i . . 1 2 ( 2 ) kLn ( X ki ) U i Ý nghĩa kinh tế:

, (j = 2, k) là hệ số co giãn của Y theo các X X j

j tương ứng, có ý nghĩa khi j thay

đổi 1% trong điều kiện các yếu tố khác không đổi thì giá trị trung bình của biến phụ

thuộc thay đổi j % .

❖ Mô hình có dạng hàm bán loga Dạng 1:

Y = + Ln X + + Ln X +U i

( i ) . . k ( ki ) 1 2 2 i Ý nghĩa kinh tế:

, (j = 2, k) có ý nghĩa là khi X ệ ế ố j

j thay đổi 1% trong điều ki n các y u t khác

không đổi thì giá trị trung bình của biến phụ thuộc thay đổi ( /100) đơn vị. j Dạng 2: L (

n Y = + X + + X +U i ) i . . 1 2 2 k ki i Ý nghĩa kinh tế:

j = k có ý nghĩa là khi X j , ( 2, )

j thay đổi 1 đơn vị trong điều kiện các yếu tố

khác không đổi, thì giá trị trung bình của biến phụ thuộc thay đổi ( *100%) j 8

CHƯƠNG 4: HỒI QUY VỚI BIẾN GIẢ

1. Bản chất của biến giả

Biến giả là biến dùng để lượng hóa biến định tính.

2. Mô hình có một biến giải thích là biến định tính

3. Mô hình có một biến lượng và một biến định tính (có hai phạm trù)

4. Mô hình có biến tương tác

Ví dụ: Thu nhập - Y (triệu đồng) có phụ thuộc vào thâm niên công tác - X (năm)

và giới tính - D (Nam - Nữ) Mô hình: = + + + i Y + 1 2 i D 3 X i 4 i D Xi Ui 1 nếu quan sát là nam trong đó: D = i 0 nếu quan sát là nữ

E(Y / D = 0) = 1 + 2 Xi

E(Y / D = 1) = ( + )+ ( + ) 1 2 3 4 Xi

Ý nghĩa của các hệ số hồi quy:

1(nếu có ý nghĩa) cho biết, khi thâm niên công tác nhận giá trị bằng 0 (người

lao động mới vào làm việc) thu nhập trung bình của lao động nữ bằng 1 .

2 là chênh lệch thu nhập trung bình của nam so với nữ khi mới bắt đầu đi làm.

3 có ý nghĩa khi thâm niên công tác tăng lên một năm, thì thu nhập trung bình

của người lao động nữ thay đổi triệu đồng. 2

4 là chênh lệch mức tăng thu nhập trung bình của nam so với nữ khi thâm niên

công tác tăng lên một năm.

5. Ứng dụng ❖ So sánh hai hồi quy

❖ Tuyến tnh từng khúc. 9

CHƯƠNG 5: ĐA CỘNG TUYẾN

1. Bản chất của đa cộng tuyến

Giữa các biến giải thích có mối quan hệ phụ thuộc tuyến tính.

2. Hậu quả của đa cộng tuyến

3. Phát hiện đa cộng tuyến

Giả sử mô hình ban đầu có dạng: Y = i 1 + 2 X 2 + i . .+ k X + ki U i ,(k ) 2 .

❖ Hồi quy phụ: Các bướ c tiến hành:

Bước 1: Hồi quy mô hình hồi quy phụ:

X = + X + + X + X + + X +U j = k R . ji 1 2 2i . . j 1 − j 1 − i j 1 + j 1 + i . . k ki i , ( 2, ) thu được 2j Bước 2: Kiểm ị đ nh cặp giả thuyết: H0: 2 R = j = k không có đa cộ ế j

0 ( 2, ) (mô hình ban đầu ng tuy n) H1: 2 R j

0 (mô hình ban đầu có đa cộng tuyến) 2 R k − j / ( 2)

+ Tiêu chuẩn kiểm định: ( k 2 − , n k − 1 + ) F = ~ F 2 (1− R n− k + j ) / ( 1) + Miền bác bỏ: ( 2−, − 1−) W = k n k F F F

+ Tính F ; tra giá trị (k− ,2n−k 1+) F qs

Nếu tất cả các kiểm định đều cho kết luận chưa có cơ sở bác bỏ H0 thì có thể kết

luận mô hình gốc không có đa cộng tuyến. Nếu j

,(j = 2,k) để bác bỏ giả thuyết 2

R = 0 , thì kết luận MH gốc có đa cộng tuyến. j

❖ Độ đo Theil Các bước tiến hành:

Bước 1: Hồi quy mô hình ban đầu thu đ ợ ư c R2

Bước 2: Lần lượt hồi quy các mô hình sau: Y = + X + + X + X + + + = thu được 2 R − − + + X V j k i i . . j j i j j i . k ki i ( 2, ) 1 2 2 1 1 1 1 − j k

Bước 3: Tnh độ đo Theil: 2 2 2

m = R − (R −R − ) j j =2 Bước 4: Kết luận

Nếu m 0 thì không có đa cộng tuyến.

Nếu m R2 thì có đa cộng tuyến gần hoàn hảo.

m càng lớn thì mức độ đa cộng tuyến càng cao.

4. Biện pháp khắc phục đa c ộng tuyến 10

CHƯƠNG 6: PHƯƠNG SAI SAI SỐ THAY ĐỔI

1. Bản chất của phương sai sai số thay đổi

Phương sai sai số ngẫu nhiên không đồng đều tại mỗi giá trị của biến độc lập.

2. Hậu quả của phương sai sai số thay đổi

3. Phát hiện phương sai sai số thay đổi

❖ Kiểm định Park

❖ Kiểm định Glejser

❖ Kiểm định White

Giả sử mô hình ban đầu có dạng: = + + + i Y 1 2 X 2i 3 X i 3 Ui Các bước tiến hành:

Bước 1: Hồi quy mô hình ban đầu tìm đ ợ

ư c các phần dư e , từ đó thu được 2 e i i

Bước 2: Hồi quy mô hình: 2 = + + + 2 + 2 + + i e 1 2X i2 X 3 i3 4X R . 2 5 X X 3 6 2i X i 3 i V thu được 2 i i w Bước 3: Kiểm ị đ nh:

H0: 2 = 3 = 4 = 5 = 6 = 0 (Phương sai sai số không thay đổi)

H1: 0( j = 2,6) (Phương sai sai số thay đổi) j

Kiểm định cặp giả thuyết này theo một trong các cách sau:

Cách 1: Dùng tiêu chuẩn kiểm định: 2 2 2( − ) 1 = w k nR (trong đó w , k là số biến w trong mô hình White). Miền bác bỏ: W − = 2 2 2(k 1) w 2 Cách 2: Dùng tiêu chu R / (k 1 − ) ẩn kiểm định: ( k 1 − , w n− w k w w ) F = ~ F 2 (1− R n− k w) / ( w) Miền bác bỏ: W − − = ( k 1, n k ) F w w F F

Tính giá trị quan sát, tra giá trị tới hạn và kết luận.

❖ Kiểm định dựa trên biến phụ thuộc

Giả sử mô hình ban đầu có dạng: Y = + (1) i X . + . + i k X + ki U ,( i k ) 2 1 2 2 Các bước tiến hành:

Bước 1: Hồi quy mô hình (1) thu được e , từ đó thu được 2 2 e Y ˆ , . i Y ˆ , i i i

Bước 2: Hồi quy mô hình: e2 = + Y 2 ˆ +V thu được 2 i 1 2 i i 1 R . 11 Bước 3: Kiểm ị đ nh cặp giả thuyết:

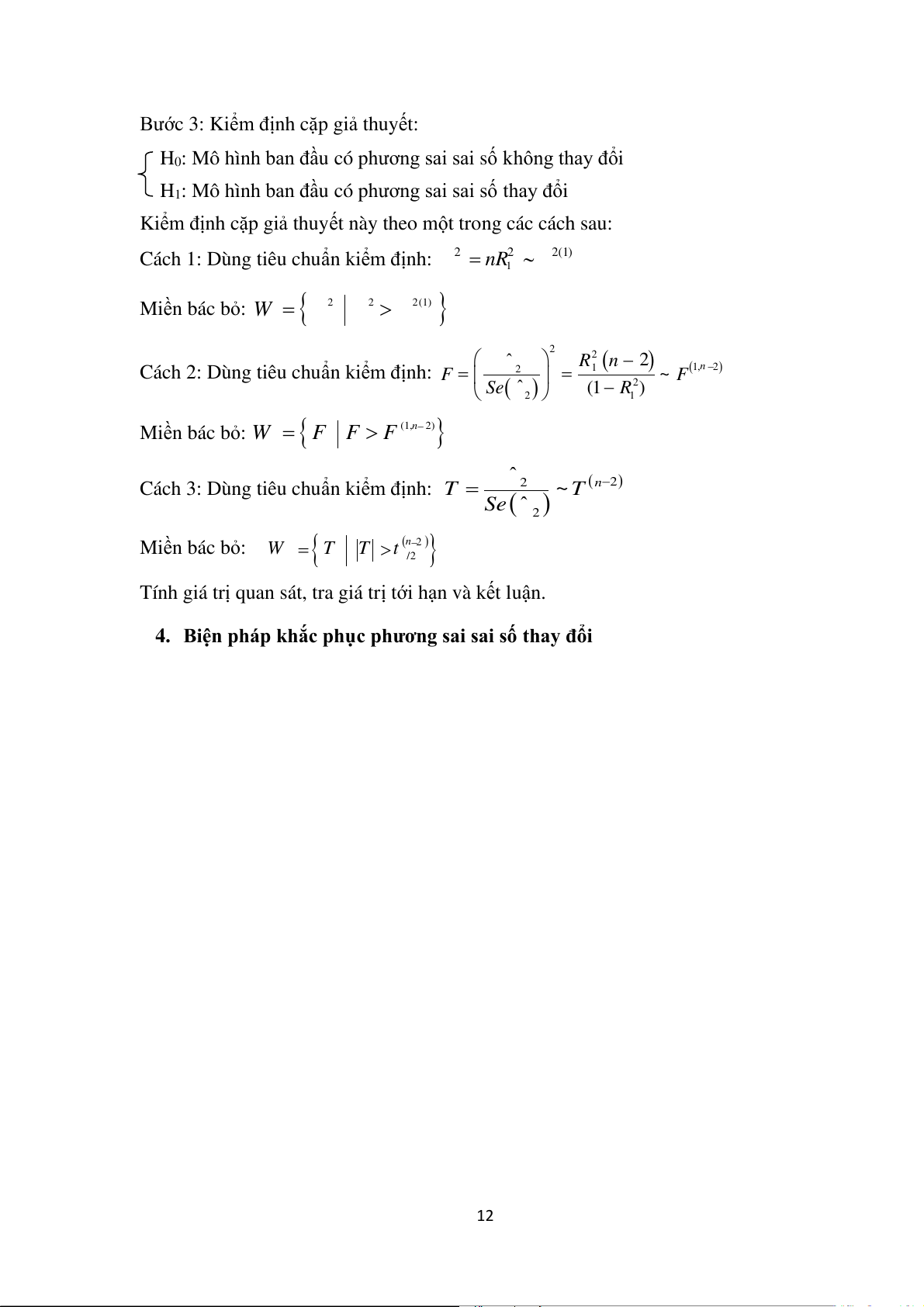

H0: Mô hình ban đầu có phương sai sai số không thay đổi

H1: Mô hình ban đầu có phương sai sai số thay đổi

Kiểm định cặp giả thuyết này theo một trong các cách sau:

Cách 1: Dùng tiêu chuẩn kiểm định: 2 2 ) 1 ( 2 = n 1 R

Miền bác bỏ: W = 2 2 2(1) 2 2 Cách 2: Dùng tiêu chu ˆ R n − 2 2 1 ( ) ẩn kiểm định: (1,n 2 − ) F = = ~ ( F Se ˆ ) 2 (1− R ) 2 1 Miền bác bỏ: − = (1, 2) n W F F F ˆ

Cách 3: Dùng tiêu chuẩn kiểm định: 2 ( 2 − ) T = n ( ~ T Se ˆ 2 ) Miền bác bỏ: ( 2 − ) = n W T T t/2

Tính giá trị quan sát, tra giá trị tới hạn và kết luận.

4. Biện pháp khắc phục phương sai sai số thay đổi 12

CHƯƠNG 7: TỰ TƯƠNG QUAN

1. Bản chất của tự tương quan

Giữa các sai số ngẫu nhiên có quan hệ tương quan:(Co ( v U U i j . i, j) 0, )

Tự tương quan bậc nhất, AR(1): U = + t Ut−1 t V

Tự tương quan bậc p, AR(p): U = + + . .+ + t U 1 t− U 1 2 t−2 pUt− p t V

2. Hậu quả của tự tương quan

3. Phát hiện tự tương quan

❖ Kiểm định đoạn mạch

❖ Kiểm định Durbin - Watson

Giả sử mô hình ban đầu có dạng: Y = + X + + X +U (1) t t . . k kt t , (k 2) 1 2 2 Các bướ c tiến hành:

Bước 1: Hồi quy mô hình (1) thu được được e và t e t 1 − Bước 2: Kiểm ị đ nh cặp giả thuyết:

H0: Mô hình ban đầu không có tự tương quan bậc 1

H1: Mô hình ban đầu có tự tương quan bậc 1 n (e − e 2 t t −1 ) Tiêu chuẩn kiểm định: t = d = 2 n e2t t =1

Với = 0.05 , n , k’=k-1 tra giá trị dL và du và thiết lập bảng quyết định sau: Tự tương Không có Không có tự Không có Tự tương quan (+) kết luận tương quan kết luận quan (-) 0 dL du 4-du 4-dL 4

So sánh dqs với bảng trên và kết luận.

❖ Kiểm định Breusch - Godfrey(BG)

Giả sử mô hình ban đầu có dạng: Y = + X + . . + X +U , k 2 (1) t 1 2 2t k kt t ( ) Các bước tiến hành:

Bước 1: Hồi quy mô hình (1) thu được phần dư e và e . t 1 et p p − ,. ., − , 1 t

Bước 2: Lần lượt hồi quy các mô hình sau: = + + 2 1 2 2 . .+ + + 1 1 . .+ + thu được RSS t e X t k X kt t e − p t e −p t V 1 R và 1 13 Bước 3:

+ Kiểm định cặp giả thuyết:

H0: Mô hình ban đầu không có tự tương quan bậc p

H1: Mô hình ban đầu có tự tương quan bậc p

+ Tiêu chuẩn kiểm định: 2 = (n − ) 2 2( p) p 1 R + Miền bác bỏ: = 2 2 2( ) p W

+ Tính giá trị quan sát, tra giá trị tới hạn và kết luận.

4. Biện pháp khắc phục tự tương quan 14

CHƯƠNG 8: CHỈ ĐỊNH MÔ HÌNH VÀ KIỂM ĐỊNH

VỀ CHỈ ĐỊNH MÔ HÌNH

1. Chỉ định mô hình

2. Phát hiện các sai lầm chỉ định (Kiểm định các biến bị bỏ sót)

❖ Phương pháp Ramsey

Giả sử mô hình ban đầu có dạng: Y = + i X +. . + i k X + ki U ,( i k ) 2 1 2 2 Các bước tiến hành:

Bước 1: Ước lượng mô hình ban đầu thu được 2

R , Yˆ , từ đó thu được ˆ 2 ˆ Y ,. . , p Y . i i i

Bước 2: Ước lượng mô hình Ramsey: 2 ˆ ˆ Y = + X + + X + Y + + Y V + i . . k ki i . . p i 1 2 2 2 p i t thu được 2 1 R Bước 3: Kiểm ị đ nh cặp giả thuyết:

H0: Mô hình ban đầu không bỏ sót biến thích hợp

H1: Mô hình ban đầu bỏ sót biến Tiêu chuẩn kiểm định: ( 2 2

R − R / p −1 1 ) ( ) F = ( − p − n k− + p F 2 1− 1 R ) ( , 1 ) 1

/(n − k − p + ) 1 Miền bác bỏ: W = ( − p , 1 − n k− + p ) 1

F F F Tính

(p− ,1n−k−p 1 + ) F so sánh và kết luận. q F ; tra giá trị s

❖ Phương pháp nhân tử Lagrange (LM) Các bướ c tiến hành:

Bước 1: Hồi quy mô hình ban đầu thu đ ợ ư c e Y

, ˆ , từ đó thu được ˆ2 ˆ Y ,. . , p Y . i i i i

Bước 2: Hồi quy mô hình: p = + + + + ˆ 1 2 2 . . 2 + + ˆ 2 . . + i e X i k X ki i Y p i Y V thu được 2 t 1 R Bước 3: Kiểm ị đ nh cặp giả thuyết:

H0: Mô hình ban đầu không bỏ sót biến thích hợp

H1: Mô hình ban đầu bỏ sót biến

Tiêu chuẩn kiểm định: 2 2 2( − ) 1 = p n 1 R Miền bác bỏ: 2 2 2( 1 − = ) p W Tính 2

; tra giá trị 2(p 1−) so sánh và kết luận. qs 15

3. Kiểm định tính phân bố chuẩn của sai số ngẫu nhiên

+ Kiểm định cặp giả thuyết:

H0: U có phân phối chuẩn

H1: U không có phân phối chuẩn

+ Tiêu chuẩn Jarque - Bera: JB

với S là hệ số bất đối xứng, K là hệ số nhọn Với n khá lớn thì 2(2) JB ~ .

+ Miền bác bỏ: W = 2(2) B J B J + Tính J 2(2) so sánh và kết luận. q B , tra giá trị s 16

Tài liệu liên quan:

-

Sách Japanese candlestick charting techniques - Kinh tế đầu tư | Trường Đại học Kiến trúc Hà Nội

10 5 -

Tổng hợp kiến thức ôn tập | Kinh tế lượng | Học viện Tài chính

59 30 -

Chương 1: Giới thiệu về Khái niệm và Cơ sở lý thuyết | Kinh tế lượng | Học viện Tài chính

46 23 -

Đề thi thử Kinh tế lượng | Kinh tế lượng | Học viện Tài chính

49 25 -

Đề trắc nghiệm môn Kinh tế lượng tài chính tham khảo | Kinh tế lượng | Học viện Tài chính

33 17