Tóm tắt nhanh ôn tập kiến thức cơ bản giai đoạn 1 - thi MOF môn Quản trị kinh doanh | Trường Đại học Kinh doanh và Công nghệ Hà Nội

Có quyền lựa chọn doanh nghiệp bảo hiểmTổ chức, cá nhân giao kết hợp đồng bảo hiểm với doanh nghiệp bảo hiểm và đóng phí bảo hiểm Bên mua BH có thể đồng thời là Người được bảo hiểm - Người thụ hưởng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị kinh doanh (HUBT) 122 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47270246

Không có khả năng óng phí bảo hiểm: thỏa thuận với DNBH về việc tạm thời óng tài khoản hưu trí

Quyền lợi bảo hiểm rủi ro: Quyền lợi trợ cấp mai táng, quyền lợi tử vong hoặc

thương tật toàn bộ vĩnh viễn

Phí bảo hiểm ban ầu: Khoản phí dùng ể trang trải chi phí phát hành HĐBH, chi phí

thẩm ịnh bảo hiểm, chi hoa hồng ại lý và chi phí khác.

Phí quản lý hợp ồng: Khoản phí ể bù ắp chi phí liên quan ến việc duy trì

HĐBH và cung cấp thông tin liên quan ến HĐBH cho BMBH

Quyền lợi hưu trí ịnh kỳ: Quyền lợi hưu trí ươc chi trả ịnh kỳ ến khi NĐBH tử vong

hoặc tối thiểu 15 năm, tùy theo thỏa thuận tại HĐBH

Chấm dứt hợp ồng lao ộng hoặc mất việc và không còn là thành viên của

HĐBH hưu trí nhóm: Chuyển tài khoản bảo hiểm hưu trí từ HĐBH hưu trí nhóm

sang HĐBH bảo hiểm hưu trí cá nhân với giá trị tương ứng tại cùng DNBH hoặc

chuyển tài khoản bảo hiểm hưu trí của mình sang HĐBH hưu trí nhóm của DNBH

mới. HĐBH hưu trí nhóm mới có thể tại cùng DNBH hoặc DNBH khác, tùy thuộc doanh nghiệp mới

Bảo hiểm liên

Kết hợp bảo hiểm và ầu tư

kết ầu tư

Bao gồm 2 loại: Bảo hiểm liên kết chung và Bảo hiểm liên kết ơn vị.

Bảo hiểm liên

Số tiền bảo hiểm tối thiểu: không thấp hơn 5 lần phí bảo hiểm ịnh kỳ năm ầu ối kết chung

với HĐBH óng phí ịnh kỳ hoặc không thấp hơn 125% số phí bảo hiểm ối với HĐBH óng phí 1 lần

DNBH khấu trừ các loại phí sau: phí ban ầu, phí bảo hiểm rủi ro, phí quản lý

HĐBH, phí quản lý quỹ, phí hủy bỏ hợp ồng

Giá trị hoàn lại: là giá trị hợp ồng trong quỹ liên kết chung vào ngày hủy bỏ hợp ồng

trừ i chi phí hủy bỏ hợp ồng

BMBH ược hưởng toàn bộ kết quả ầu tư từ quỹ liên kết chung của DNBH nhưng

không thấp hơn tỷ suất ầu tư tối thiểu ược DNBH cam kết tại HĐBH Phí hủy bỏ

hợp ồng bảo hiểm là: Khoản phí tính cho khách hàng khi hủy bỏ hợp ồng trước

ngày áo hạn ể bù ắp các khoản chi phí hợp lý có liên quan. lOMoAR cPSD| 47270246

Phân biệt quỹ dự trữ bắt buộc và quỹ bảo vệ người ược bảo hiểm

Quỹ dự trữ bắt buộc

Quỹ bảo vệ người ược bảo hiểm

• Bổ sung vốn iều lệ

• Bảo vệ người ược bảo hiểm trong trường hợp doanh

nghiệp phá sản, mất khả năng thanh toán

• 5% lợi nhuận sau thuế

• Theo phần trăm phí bảo hiểm

• Doanh nghiệp bảo hiểm, doanh nghiệp môi

• Doanh nghiệp bảo hiểm, chi nhánh bảo hiểm phi giới bảo hiểm

nhân thọ nước ngoài (trừ tái bảo hiểm)

PHÂN LOẠI BẢO HIỂM

Phân loại bảo hiểm

3 loại: Nhân thọ theo Luật kinh doanh Phi nhân thọ bảo hiểm Sức khoẻ

Bảo hiểm sức khoẻ

NĐBH bị thương tật, tai nạn, ốm au, bệnh tật hoặc chăm sóc sức khoẻ Bao

gồm 3 loại: tai nạn con người, y tế, chăm sóc sức khoẻ

Bảo hiểm bắt buộc

• Bảo vệ lợi ích công cộng và an toàn xã hội

• Bao gồm: 3 loại: +bảo hiểm trách nhiệm dân sự,

+bảo hiểm trách nhiệm nghề nghiệp +bảo hiểm cháy nổ

• Do pháp luật qui ịnh 3 iều: iều kiện bảo hiểm, phí bảo hiểm, số tiền bảo hiểm

Bảo hiểm nhân thọ

• NĐBH sống hoặc chết

• 7 loại: tử kỳ, sinh kỳ, hỗn hợp, trọn ời, trả tiền ịnh kỳ, hưu trí, liên kết ầu tư

• Bảo hiểm nhân thọ chia lãi: lãi nhận không thấp hơn 70% lãi thu ược, trả bằng

tiền mặt hoặc bảo tức hoặc tăng số tiền bảo hiểm

Bảo hiểm tử kỳ

• NĐBH tử vong trong thời hạn nhất ịnh, DNBH trả tiền cho NTH

• Không có yếu tố tiết kiệm

Bảo hiểm sinh kỳ

NĐBH còn sống ến thời hạn nhất ịnh, doanh nghiệp trả tiền theo thoả thuận

Bà B tham gia một HĐBH nhân thọ sinh kỳ có thời hạn ến năm bà B 55 tuổi. Bà

vẫn còn sống ến ngày áo hạn hợp ồng lúc 55 tuổi. Lúc này, bà B hoặc người thụ

hưởng của bà B nhận ược tiền bảo hiểm của HĐBH sinh kỳ này.

Ông A tham gia một HĐBH nhân thọ có thời hạn ến năm ông A 60 tuổi. Công ty

bảo hiểm sẽ chi trả tiền bảo hiểm cho NTH nếu ông A vẫn còn sống ến 65 tuổi.

Đây là nghiệp vụ bảo hiểm: Sinh kỳ

Bảo hiểm hỗn hợp

Kết hợp sinh kỳ và tử kỳ (sống và chết)

1. Có giá trị hoàn lại, có chia lãi hoặc không chia lãi.

2. Có cả hai yếu tố bảo vệ và tiết kiệm

Bảo hiểm trọn ời

NĐBH chết bất kỳ lúc nào trong suốt cuộc ời

Bảo hiểm trả tiền ình kỳ

NĐBH còn sống ến thời hạn nhất ịnh, doanh nghiệp trả tiền theo ịnh kỳ lOMoAR cPSD| 47270246

Bảo hiểm hưu trí

Đến tuổi: 55 với nữ và 60 với nam Rút trước tiền:

-suy giảm khả năng lao ộng 61% trở lên

-mắc bệnh hiểm nghèo theo quy ịnh của pháp luật

Phí bảo hiểm rủi ro: Khoản phí ối với quyền lợi BH rủi ro theo cam kết tại HĐBH Trang 3

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1

Bảo hiểm liên

BMBH ược quyền lựa chọn ầu tư phí bảo hiểm của mình ể mua các ơn vị của các kết ơn vị

quỹ liên kết ơn vị do DNBH thành lập, ược hưởng toàn bộ kết quả ầu tư và chịu mọi

rủi ro ầu tư từ các quỹ liên kết ơn vị ã lựa chọn tương ứng với phần phí bảo hiểm ầu

tư. Việc mua, bán các ơn vị quỹ chỉ ược thực hiện giữa DNBH và BMNH

Quyền lợi tối thiểu ối với óng phí ịnh kỳ trong trường hợp người ược bảo hiểm tử

vong bằng: 50.000.000 ồng hoặc 5 lần số phí bảo hiểm óng hàng năm, tùy số nào lớn hơn

Quyền lợi tối thiểu ối với óng phí 1 lần, trong trường hợp người ược bảo hiểm tử

vong bằng: 50.000.000 ồng hoặc 125 lần số phí bảo hiểm óng phí một lần, tùy số nào lớn hơn

Phí chuyển ổi quỹ liên kết ơn vị: Khoản phí BMBH phải trả cho DNBH khi thực

hiện chuyển ổi khoản ầu tư giữa các quỹ liên kết ơn vị

Phân biệt BH sinh kỳ -BH trả tiền ịnh kỳ

Bảo hiểm sinh kỳ

Bảo hiểm trả tiền ịnh kỳ

Nhận tiền theo thoả thuận Nhận tiền ịnh kỳ

Người ược bảo hiểm còn sống ến thời hạn nhất ịnh Trang 4

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1 Thay ổi chủ thể

Người ược bảo hiểm không thể thay ổi hợp ồng lOMoAR cPSD| 47270246

QUYỀN VÀ NGHĨA VỤ CỦA DNBH – BMBH Bên mua bảo

1. Lựa chọn DNBH hoạt ộng tai Việt Nam ể tham gia bảo hiểm hiểm

2. Yêu cầu DNBH giải thích các iều kiện, iều khoản bảo hiểm, cung cấp giấy chứng Có quyền

nhận bảo hiểm hoặc ơn bảo hiểm

3. Đơn phương ình chỉ hợp ồng bảo hiểm

4. Yêu cầu DNBH trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho

người ược bảo hiểm theo thoả thuận trong hợp ồng khi xảy ra sự kiện bảo hiểm

5. Chuyển nhượng hợp ồng BH theo thoả thuận hoặc theo qui ịnh của pháp luật Bên mua bảo

1. Đóng phí BH ầy ủ theo thời hạn và phương thức ã thoả thuận trong hợp ồng

hiểm có nghĩa vụ 2. Kê khai ầy ủ, trung thực, moi chi tiết có liên quan ến hợp ồng bảo hiểm theo yêu cầu của DNBH

3. Thông báo những trường hợp có thể làm tăng rủi ro hoặc phát sinh thêm trách nhiệm

của DNBH trong quá trình thực hiện hợp ồng bảo hiểm theo yêu cầu của DNBH

4. Thông báo cho DNBH về việc xảy ra sự kiện bảo hiểm theo thoả thuận

5. Áp dụng các biện pháp ề phòng, hạn chế tổn thất theo qui ịnh của Luật này và các

qui ịnh khác của pháp luật có liên quan Doanh nghiệp

1. Thu phí bảo hiểm theo thoả thuận trong hợp ồng bảo hiểm có

2. Yêu cầu bên mua bảo hiểm cung cấp ầy ủ, trung thực thông tin liên quan ến quyền

việc giao kết hợp ồng và thực hiện hơp ồng

3. Đơn phương ình chỉ thực hiện hợp ồng

4. Từ chối trả tiền bảo hiểm cho người thụ hưởng hoặc từ chối bồi thường cho

người ược bảo hiểm trong trường hợp không thuộc phạm vi trách nhiệm bảo

hiểm hoặc trường hợp loại trừ trách nhiệm bảo hiểm theo thoả thuận trong hợp ồng bảo hiểm

5. Các quyền khác theo qui ịnh của pháp luật Doanh nghiệp

1. Yêu cầu bên mua bảo hiểm áp dụng các biện pháp ề phòng, hạn chế tổn thất bảo hiểm có

theo qui ịnh của Luật này và các qui ịnh khác của pháp luật nghĩa vụ

2. Giải thích cho bên mua bảo hiểm về các iều kiện, iều khoản bảo hiểm, quyền,

nghĩa vụ của bên mua bảo hiểm

3. Cấp cho bên mua bảo hiểm giấy chứng nhận bảo hiểm, ơn bảo hiểm ngay sau

khi giao kết hợp ồng bảo hiểm

4. Trả tiền kịp thời cho người thụ hưởng hoặc bồi thường cho người ược bảo

hiểm khi xảy ra sự kiện

5. Giải thích bằng văn bản lý do từ chối trả tiền hoặc từ chối bồi thường

ĐIỀU KHOẢN, ĐIỀU KIỆN

Thời iểm phát 1. Hợp ộng bảo hiểm ã ược giao kết và bên mua bảo hiểm ã óng ủ phí bảo hiểm

sinh trách nhiệm 2. Hợp ồng bảo hiểm ã ược giao kết trong ó có thoả thuận giữa doanh nghiệp bảo

hiểm và bên mua bảo hiểm về việc bên mua bảo hiểm nợ phí BH

3. Có bằng chứng về việc hợp ồng bảo hiểm ã ược giao kết và bên mua bảo hiểm ã óng ủ phí Gia hạn óng phí

• Khoảng thời gian khách hàng ược DNBH cho phép khách hàng chậm óng phí

bảo hiểm tính từ ngày ến hạn nộp phí

• Trong thời gian gia hạn, nếu xảy ra sư kiện bảo hiểm thì tổn thất ó vẫn thuộc

phạm vi trách nhiệm bảo hiểm lOMoAR cPSD| 47270246 Sau thời gian gia

1. Nếu thời hạn dưới 2 năm, DNBH có quyền ơn phương ình chỉ hợp ồng và hạn 60 ngày,

không trả lại phí và khách hàng khôi phục trong vòng 2 năm kể từ khi mất khách hàng không

hiệu lực và óng ủ phí còn thiếu óng phí

2. Đã óng ủ phí bảo hiểm từ 2 năm trở lên, thì doanh nghiệp trả lại giá trị hoàn lại Trang 5

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1 Điều khoản loại

1. Không phải bồi thường, không phải trả tiền khi xảy ra sự kiện bảo hiểm trừ

2. Phải ược qui ịnh rõ trong hợp ồng. Doanh nghiệp phải giải thích rõ cho bên

mua khi giao kết hợp ồng

3. Không áp dụng loại trừ cho 2 trường hợp:

a. Vi phạm pháp luật do vô ý

b. Bên mua có lý do chính áng trong việc chậm thông báo cho doanh nghiệp bảo hiểm Các trường hợp

1. NĐBH tự tử trong thời hạn 2 năm kể từ ngày ngày hợp ộng có hiệu khôi

không trả tiền bảo phục lần sau cùng hiểm

2. NĐBH chết hoặc thương tật vĩnh viễn do lỗi cố ý của bên mua bảo hiểm

3. NĐBH chết do thi hành án tử hình

4. Do hành vi cố ý của BMBH, NĐBH, NTH

Lưu ý: Trường hợp một hoặc một số người thụ hưởng cố ý gây ra cái chết hay

thương tật cho NĐBH, doanh nghiệp vẫn phải trả tiền

ĐẠI LÝ BẢO HIỂM

Đại lý bảo hiểm

Là tổ chức, cá nhân ược doanh nghiệp bảo hiểm uỷ quyền trên cơ sở hợp ồng

bảo hiểm ại lý bảo hiểm ể thực hiện hoạt ộng ại lý bảo hiểm theo qui ịnh của

Luật KDBH và các qui ịnh khác của pháp luật liên quan

Điều kiện hoạt ộng ại 1. Là công dân Việt Nam lý

2. Thường trú tại Việt Nam 3. Từ 18 tuổi trở lên

4. Có năng lực hành vi dân sự ầy ủ

5. Có chứng chỉ ại lý bảo hiểm do cơ sở ào tạo ược Bộ tài chính chấp thuận cấp

Tổ chức hoạt ộng ại Được thành lập và hoạt ộng hợp pháp lý

Nhân viên trong tổ chức ại lý trực tiếp thực hiện hoạt ộng ại lý bảo hiểm phải có ủ iểu kiện qui ịnh

Không ược làm ại lý

1. Người ang bị truy cứu trách nhiệm hình sự hoặc ang chấp nhận hình

phạt tù hoặc bị toà án tước quyền hành nghề vi phạm các tội theo qui ịnh của pháp luật

2. Cán bộ nhân viên không ược làm ại lý cho chính doanh nghiệp ó

3. Tổ chức, cá nhân không ồng thời làm cho DNBH khác nếu không ược

ồng ý bằng văn bản của DNBH mình ang làm lOMoAR cPSD| 47270246

Nội dung hoạt ộng ại

1. Giới thiệu, chào bán bảo hiểm lý

2. Thu xếp việc giao kết hợp ồng 3. Thu phí bảo hiểm

4. Thu xếp giải quyết bồi thường, trả tiền khi xảy ra sự kiện bảo hiểm

5. Thực hiện các hoạt ộng khác liên quan ến thực hiện hợp ồng BH

Trách nhiệm của ại lý Đại lý bảo hiểm vi phạm hợp ồng ại lý bảo hiểm gây thiệt hại ến quyền, lợi ích

hợp pháp của NĐBH thì DNBH vẫn phải chịu trách nhiệm về hợp ồng do ại lý

thu xếp giao kết, ại lý bảo hiểm có trách nhiệm bồi hoàn cho doanh nghiệp bảo

hiểm các khoản tiền mà doanh nghiệp ã bồi thường cho người ược bảo hiểm

Quyền của ại lý

1. Lựa chọn và ký kết hợp ồng ĐL ối với DNBH

2. Tham dự ào tạo, bồi dưỡng, nâng cao trình ộ

3. Được cung cấp thông tin cần thiết ể thực hiện HD 4. Hưởng hoa hồng

5. Yêu cầu DNBH hoàn trả tiền ký quỹ hoặc tài sản thế chấp theo thoả thuận Trang 6

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1

• Chịu trách nhiệm về những thiệt hại hay tổn thất do

hoạt ộng ại lý bảo hiểm của mình gây ra theo thỏa

thuận trong hợp ồng ại lý bảo hiểm.

• Trong trường hợp ĐLBH vi phạm hợp ồng ại lý bảo

hiểm, gây thiệt hại ến quyền, lợi ích hợp pháp của

khách hàng thì DNBH chịu trách nhiệm về hợp ồng

bảo hiểm do ĐLBH thu xếp giao kết, ại lý bảo hiểm

có trách nhiệm bồi hoàn cho DNBH các khoản tiền

mà DNBH ã bồi thường cho khách hàng

• Hoàn trả cho ại lý BH khoản tiền ký quỹ hoặc tài sản

thế chấp theo thoả thuận lOMoAR cPSD| 47270246 Nghĩa vụ ại lý

1. Thực hiện úng cam kết của trong hợp ồng ại lý (HĐĐL)

2. Giải thích trung thực các thông tin về sản phẩm bảo hiểm ể bên mua bảo

hiểm hiểu rõ sản phẩm bảo hiểm dự ịnh mua

3. Không ược tiết lộ, cung cấp thông tin làm thiệt hại ến quyền, lợi ích hợp

pháp của bên mua bảo hiểm.

4. Ký quỹ hoặc thế chấp tài sản cho DNBH nếu có thoả thuận

5. Giới thiệu, mời bán BH, cung cấp thông tin ầy ủ chính xác cho bên mua

bảo hiểm, thực hiện úng hợp ồng ại lý.

6. Tham gia nâng cao trình ộ tại cơ sở ào tạo do Bộ tài chính chấp thuận

7. Chịu sự giám sát của cơ quan Nhà nước, thực hiện ủ nghĩa vụ tài chính

theo qui ịnh của pháp luật

1. Quảng cáo sai sự thật làm tổn hại BMBH

2. Ngăn cản BMBH cung cấp thông tin liên quan ến HĐBH

3. Tranh giành khách hàng với mọi hình thức CẤM

4. Khuyến mại bất hợp pháp

5. Xúi giục khách hàng huỷ hợp ồng ể mua HĐ mới 6. Ký thay khách hàng

7. Thay mặt doanh nghiệp ký hợp ồng bảo hiểm với bên mua bảo hiểm

Chương trình ào tạo •

Kiến thức chung về bảo hiểm; Pháp luật về kinh doanh bảo hiểm Phần Kiến thức •

Trách nhiệm của ại lý, ạo ức hành nghề ại lý; Quyền và nghĩa vụ của chung

doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước

ngoài, ại lý bảo hiểm trong hoạt ộng ại lý bảo hiểm Kỹ năng bán bảo hiểm Chương trình ào

Nội dung cơ bản của sản phẩm bảo hiểm doanh nghiệp bảo hiểm, chi nhánh

tạo Phần sản phẩm doanh nghiệp bảo hiểm phi nhân thọ nước ngoài ược phép kinh doanh

Thực hành nghề ại lý bảo hiểm Lưu ý

Cá nhân ã ược cấp chứng chỉ ại lý nhưng không hoạt ộng ại lý trong thời hạn

03 năm liên tục phải thực hiện thi lấy chứng chỉ ại lý mới trước khi hoạt ộng ại lý.

Phân biệt ại lý và môi giới

Đại lý bảo hiểm

Môi giới bảo hiểm

Thực hiện công việc theo yêu cầu của

Thực hiện công việc theo yêu cầu của bên mua bảo hiểm DNBH Được hưởng hoa hồng

Giới thiệu, chào bán sản phẩm bảo hiểm cho BMBH

QUYỀN & NGHĨA VỤ CỦA DOANH NGHIỆP BH ĐỐI VỚI HOẠT ĐỘNG ĐẠI LÝ BẢO HIỂ M QUYỀN NGHĨA VỤ lOMoAR cPSD| 47270246

• Lựa chọn ại lý BH và ký kết hợp ồng ại • Tổ chức ào tạo và cấp chứng chỉ ào tạo ại lý phù hợp lý BH

với quy ịnh của pháp luật

• Kiểm tra, giám sát việc thực hiện hợp

• Thực hiện các trách nhiệm theo hợp ồng ại lý bảo ồng Đại lý bảo hiểm hiểm ã ký kết

• Chi khen thưởng và hỗ trợ ại lý

• Chịu sự kiểm tra giám sát của cơ quan Nhà nước có

• Quy ịnh mức chi trả hoa hồng bảo hiểm

thẩm quyền ối với các hoạt ộng do ại lý bảo hiểm của

trong hợp ồng ại lý bảo hiểm theo các

doanh nghiệp bảo hiểm thực hiện quy ịnh của pháp luật •

Thông báo cho Hiệp hội Bảo hiểm Việt Nam danh

sách các ại lý bảo hiểm bị doanh nghiệp bảo hiểm

chấm dứt hợp ồng ại lý bảo hiểm do vi phạm pháp

luật, qui tắc hành nghề Trang 7

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1 lOMoAR cPSD| 47270246 Trang 8

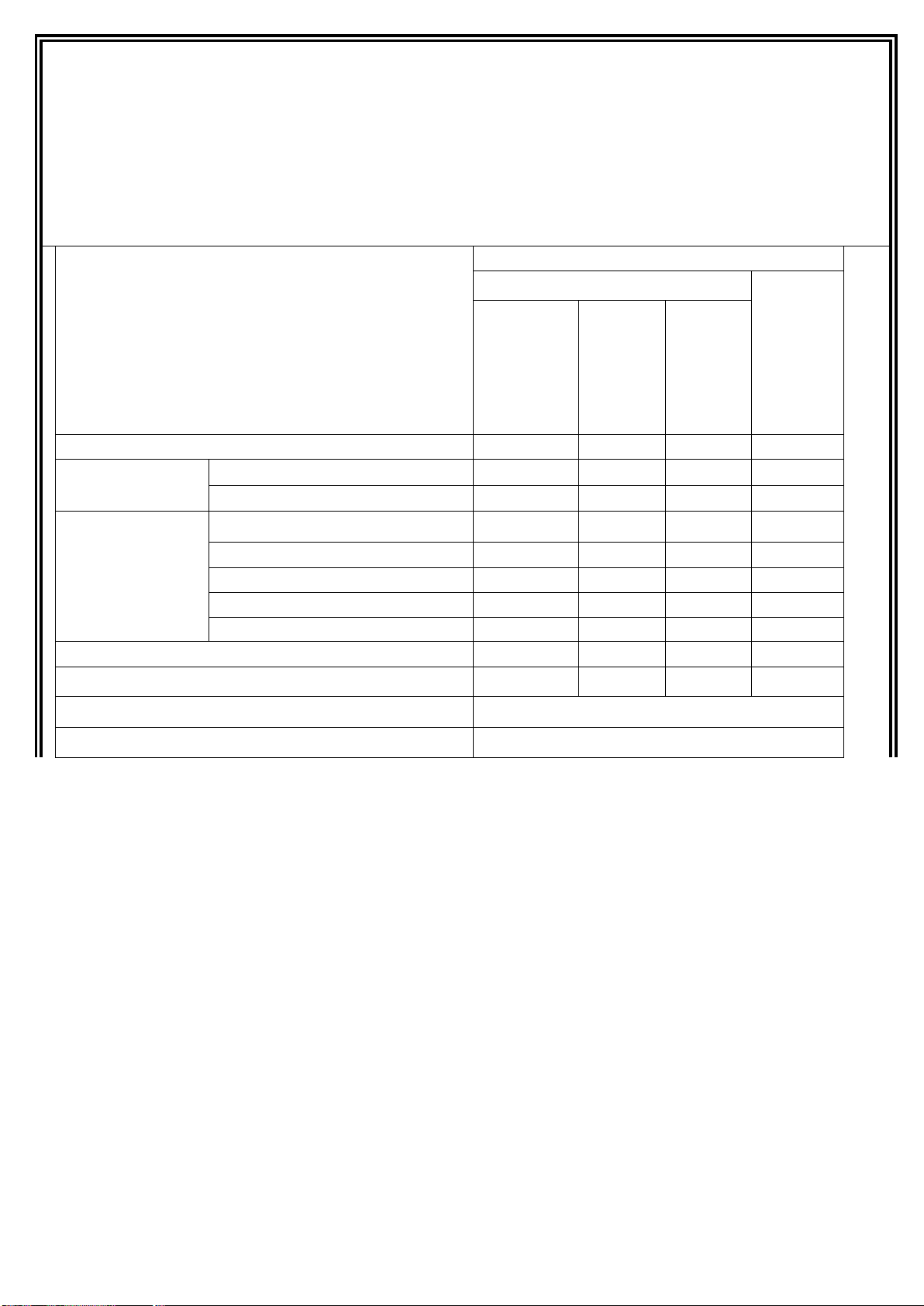

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1 lOMoAR cPSD| 47270246 HOA HỒNG ĐẠI LÝ Tỷ lệ hoa hồng:

do pháp luật qui ịnh: qui ịnh mức tối a cho từng nghiệp vụ bảo hiểm (có thể thấp hơn

tỷ lệ do pháp luật qui ịnh)

• Trường hợp nộp phí ịnh kỳ, tỷ lệ hoa hồng ược qui ịnh cho năm hợp ồng thứ nhất, thứ hai và các năm tiếp theo.

• Trường hợp nộp phí một lần, hoa hồng theo tỷ lệ cố ịnh. Tỷ lệ hoa hồng tối a

phương thức nộp phí ịnh kỳ phương Nghiệp vụ bảo hiểm thức nộp phí 1 lần Năm thứ năm thứ các năm và phí nhất hai tiếp theo óng thêm Tử kỳ 40 20 15 15 Sinh kỳ 10 năm trở xuống 15 10 5 5 10 năm trở lên 20 10 5 5 • Hỗn hợp 10 năm trở xuống 25 7 5 5 • Liên kết chung 10 năm trở lên 40 10 10 7 • Liên kết ơn vị Trọn ời 30 20 15 10 Trả tiền ịnh kỳ 25 10 7 7 Hoa hồng BHNT nhóm 50% Hoa hồng BH sức khỏe 20 % lOMoAR cPSD| 47270246 Trang 9

Tm tắt Kiến thức cơ bản về BH | Giai đoạn 1

Tài liệu liên quan:

-

Thuyết quản lý hiệu quả - đại học công nghệ

0 0 -

Kinh Doanh Thông Minh: Cơ Sở Lý Thuyết và Ứng Dụng BI

14 7 -

Cạnh Tranh Kinh Doanh: Hiểu Biết Về Các Loại Cạnh Tranh

20 10 -

Kinh tế thị trường: Khái niệm, phân loại và vai trò quan trọng

21 11 -

Đề học kì (2021 - 2022)_Đề trắc nghiệm_03 môn Kinh doanh quản trị | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

21 11