Tổng hợp bài tập định giá doanh nghiệp | Học Viện Công nghệ bưu chính viễn thông

Tổng hợp bài tập định giá doanh nghiệp | Học Viện Công nghệ bưu chính viễn thông. Tài liệu gồm 6 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Định giá doanh nghiệp (FIA1440) 10 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

BÀI TẬP ĐỊNH GIÁ DOANH NGHIỆP Bài tập 01:

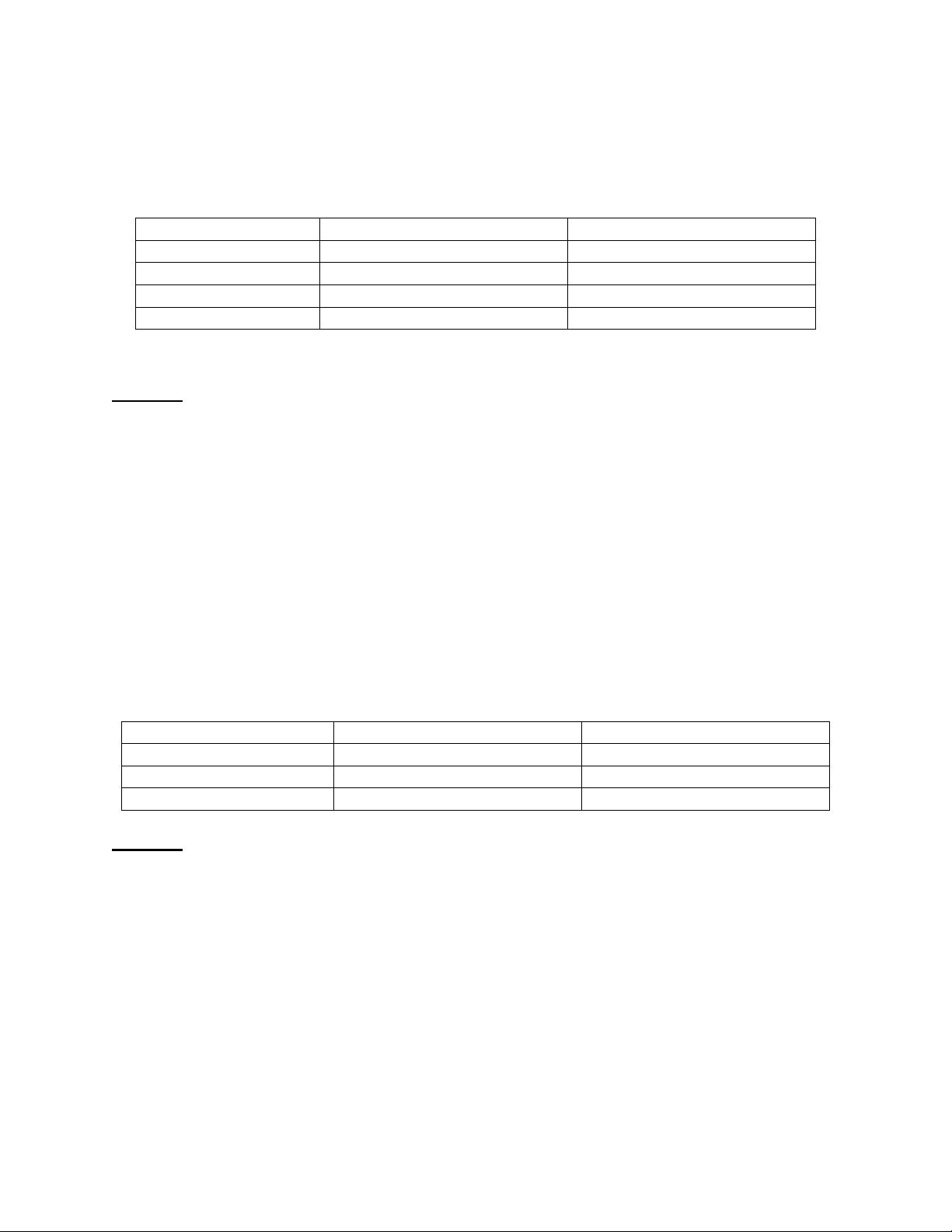

Cho thông tin về 4 công ty trong lĩnh vực sản xuất đồ gỗ mỹ nghệ như sau: Công ty Beta

Tỷ lệ Nợ/Vốn CSH A 1.1 31.22% B 1.28 45.10% C 1.09 53.00% D 0.8 13.21%

Thuế suất thuế TNDN áp dụng đối với các công ty là 22%. Yêu cầu:

1. Ước tính beta của mỗi công ty khi không có đòn bẩy nợ. Các hệ số beta này cho bạn biết điều gì về các công ty?

2. Giả sử bây giờ D đang dự định tăng tỷ lệ Nợ/Vốn CSH lên đến 35%. Hệ số beta mới của công ty này sẽ là bao nhiêu?

3. Nếu bạn định giá một công ty đang hoạt động trong lĩnh vực sản xuất đồ gỗ mỹ nghệ để phát

hành cổ phiếu lần đầu, bạn sẽ sử dụng hệ số beta nào? (Giả sử công ty đang dự định có tỷ trọng

nợ/vốn CSH mục tiêu lên 42%). Bài tập 02:

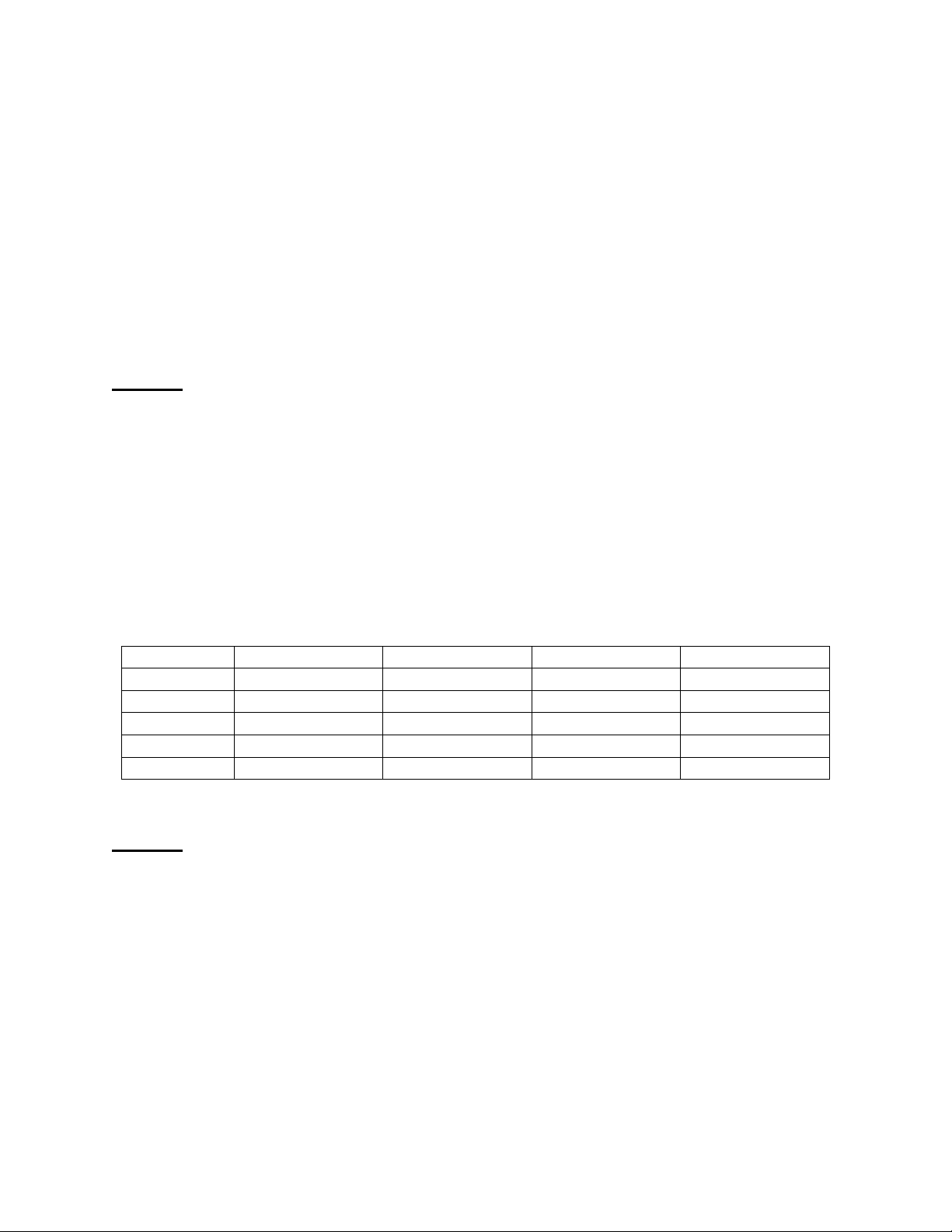

Bạn hãy ước tính hệ số beta của một công ty X có 3 mảng kinh doanh chính như sau: Mảng kinh doanh Beta

Giá trị thị trường Máy tính laptop 1.5 1,500 tỷ đồng Phần mềm 1.3 2,200 tỷ đồng Hệ thống máy chủ 1.9 1,200 tỷ đồng Yêu cầu:

1. Tính hệ số beta vốn chủ sở hữu của công ty?

2. Điều gì xảy ra đối với beta vốn CSH nếu công ty dừng kinh doanh mảng phần mềm? Áp dụng

cho từng trường hợp số tiền thu được từ bán bộ phận mảng kinh doanh phần mềm dưới dạng trả

cổ tức cho cổ đông công ty hoặc giữ lại tái đầu tư trở lại công ty?

3. Nếu bạn được yêu cầu định giá mảng kinh doanh phần mềm để ra quyết định chấm dứt hoạt

động, beta nào bạn sẽ sử dụng cho định giá? Bài tập 03:

Công ty CP An Phú có 1 triệu cổ phiếu được giao dịch với giá thị trường là 32,000 đồng/cổ

phiếu, và tổng dư nợ theo giá trị sổ sách là 180 tỷ đồng (giá trị thị trường ước tính là 200 tỷ

đồng). Vốn CSH có giá trị sổ sách là 25 tỷ đồng, và hệ số beta là 1.05. Công ty trả chi phí lãi vay

là 16 tỷ đồng trong năm tài chính gần đây nhất, trái phiếu công ty phát hành trên thị trường

chứng khoán London có kỳ hạn 10 năm được xếp hạng AAA và thuế suất thuế TNDN là 22%.

Lãi suất trái phiếu 10 năm của chính phủ là 7%, và trái phiếu AAA giao dịch ở mức cao hơn

0.5% so với lãi suất trái phiếu kho bạc cùng kỳ hạn. Yêu cầu:

1. Tính các trọng số của Nợ và Vốn CSH theo giá trị thị trường và giá trị sổ sách? 2. Tính chi phí Vốn CSH?

3. Tính chi phí Nợ sau thuế?

4. Tính chi phí vốn (WACC)? Bài tập 04:

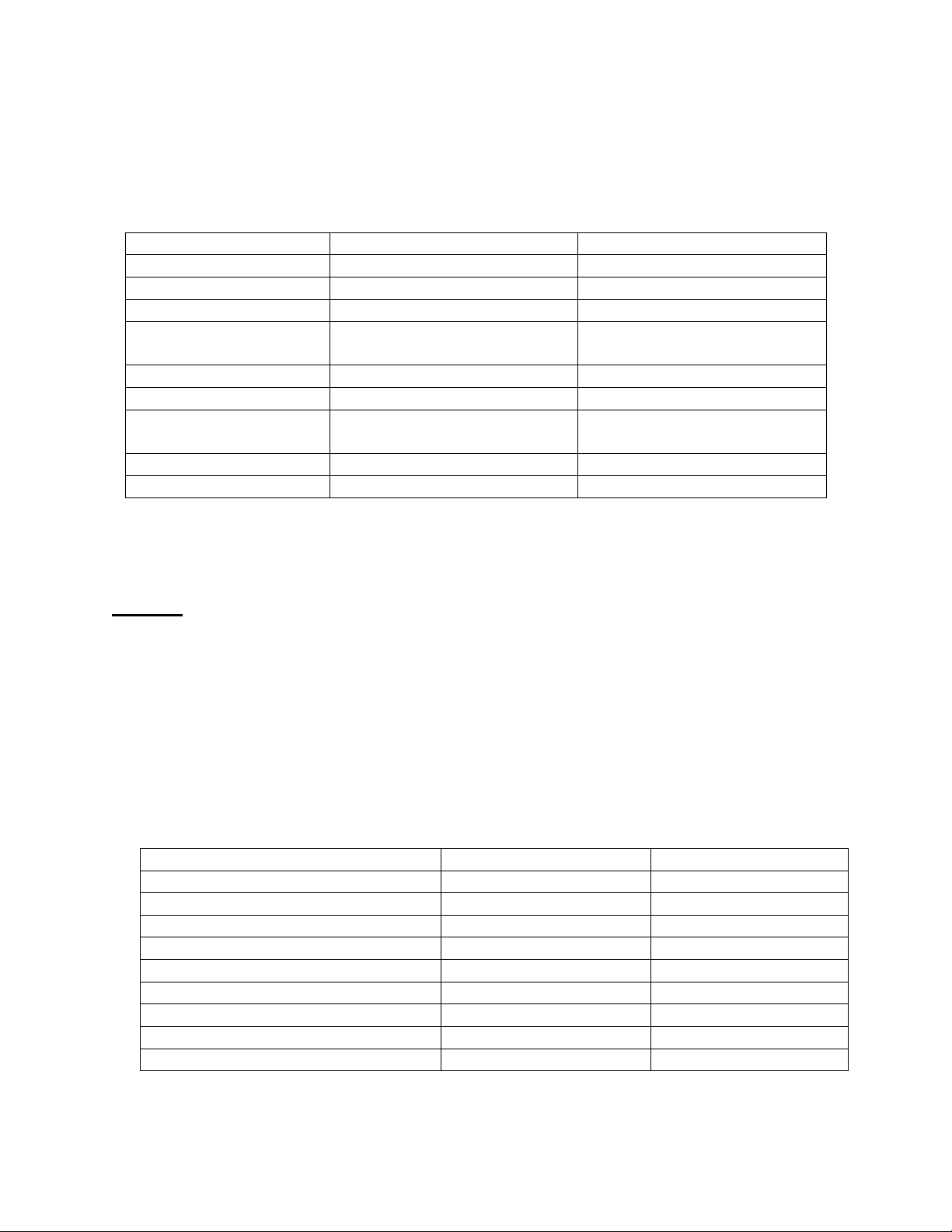

Bảng sau cho biết cấu trúc chi phí và hệ số beta của 5 công ty hoạt động trong cùng lĩnh vực sản

xuất, kinh doanh thực phẩm: Công ty

Chi phí cố định Chi phí biến đổi Beta D/(D+E) A 62% 38% 1.23 18.83% B 47% 53% 0.81 38.32% C 45% 55% 0.75 13.28% D 50% 50% 0.88 75.35% E 40% 60% 0.76 5.57%

Thuế suất thuế TNDN áp dụng cho các công ty là 22%. Yêu cầu:

1. Chỉ dựa vào đòn bẩy hoạt động (operating leverage), bạn kỳ vọng công ty nào có beta lớn nhất

và công ty nào có beta nhỏ nhất ?

2. Đòn bẩy hoạt động có tác động như thế nào lên giá trị công ty trong mô hình định giá dựa vào

dòng tiền tự do của công ty?

3. So với công ty thuộc lĩnh vực đồ gỗ mỹ nghệ (Bài tập 01), Công ty thuộc lĩnh vực sản xuất

kinh doanh nào phụ thuộc nhiều hơn vào chu kỳ tăng trưởng/suy thoái của nền kinh tế ? Bài tập 05:

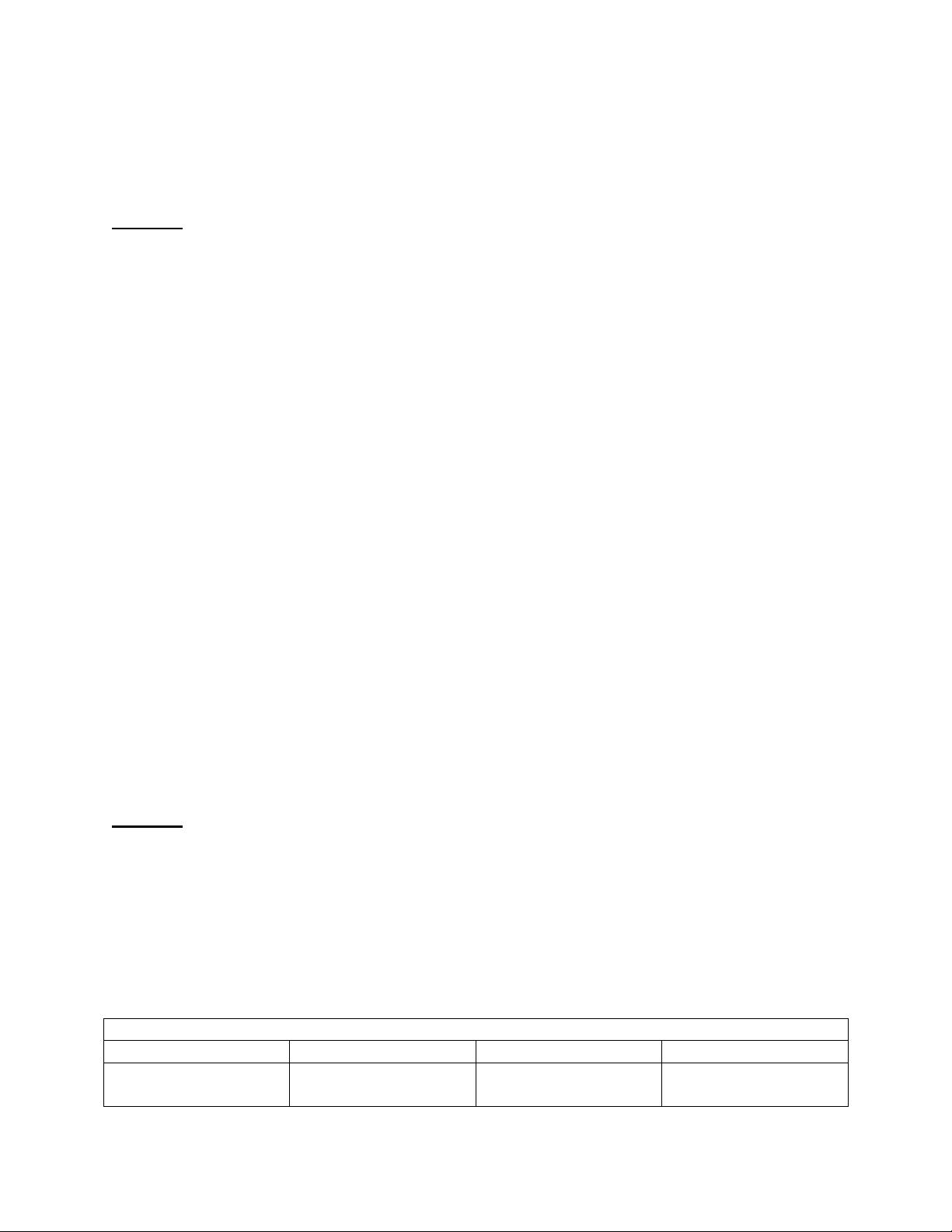

Một công ty VN có các số liệu từ báo cáo tài chính năm 2012 và 2013 như sau (đvt: tỷ đồng): 2012 2013 Doanh thu 800 950

(trừ) Chi phí hoạt động (450) (680.5) (trừ) Khấu hao (15.5) (16.0) = Thu nhập trước thuế 334.5 253.5 và lãi (EBIT) (trừ) Chi phí Lãi vay (0.0) (0.0) (trừ) Thuế (83.625) (63.375) = Thu nhập ròng (LN sau thuế) 250.875 190.125 Vốn lưu động 175.0 240.0 Nợ 200 210

Công ty có các khoản chi đầu tư dài hạn là 16.5 tỷ đồng vào năm 2012 và 19.5 tỷ đồng vào năm

2013. Vốn lưu động trong năm 2011 là 175 tỷ đồng. Nợ vay năm 2011 là 180 tỷ đồng. Yêu cầu:

1. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2012 và 2013.

2. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2013 nếu vốn lưu động duy trì không đổi bằng

tỷ lệ phần trăm vốn lưu động so với doanh thu năm 2012

3. Ước tính dòng tiền tự do của công ty X năm 2012, 2013 Bài tập 06:

Công ty xây dựng X có các số liệu tài chính năm 2012 và năm 2013 (đơn vị tính: tỷ đồng): 2012 2013 Doanh thu 6,314 6,412

(trừ) Chi phí hoạt động (3,546.5) (3,796) (trừ) Khấu hao (590) (596) = EBIT 2,177.5 2,020 (trừ) Chi phí lãi vay (170) (172) (trừ) Thuế (501.875) (462)

= Thu nhập ròng (LN sau thuế) 1,505.625 1,386 Vốn lưu động 92 370 Tổng Nợ 2,000 2,200

Công ty có các khoản chi tiêu TS dài hạn là 710 tỷ năm 2012 và 760 tỷ năm 2013. Vốn lưu động

năm 2011 là 40 tỷ, và tổng dư nợ năm 2011 là 1750 tỷ. Hiện tại công ty có 75 triệu cổ phiếu,

giao dịch ở mức giá 28000 đồng/cổ phiếu. Yêu cầu:

1. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2012 và 2013.

2. Ước tính dòng tiền tự do của công ty năm 2012 và 2013.

3. Giả sử doanh thu và tất cả các chi phí (bao gồm khấu hao và các khoản chi tiêu TS dài hạn)

tăng ở mức 6.5%, và rằng vốn lưu động duy trì không đổi trong năm 2014. Ước tính FCFE và

FCFF năm 2014. (Công ty được giả định đang đạt mức đòn bẩy tài chính tối ưu).

4. Câu trả lời cho câu hỏi (c) sẽ như thế nào nếu công ty dự tính tăng tỷ lệ Nợ của nó trong năm

2014 bằng các tài trợ 75% các khoản chi tiêu TS dài hạn thuần thông qua vay nợ mới? Bài tập 07:

Công ty Y, một công ty sản xuất hàng tiêu dùng hàng đầu, đang buộc phải thực hiện chương

trình cắt giảm giá bán cho loại sản phẩm tiêu dùng A đầu năm 2007 để chống lại doanh thu sụt

giảm do cạnh tranh. Bạn được yêu cầu đánh giá tác động của điều này lên tăng trưởng kỳ vọng của công ty.

Năm 2006, Công ty Y có EBIT là 1,000 tỷ đồng trên doanh thu là 5,000 tỷ đồng và tổng tài sản

trị giá 3,000 tỷ đồng. Kết quả của việc thực hiện chương trình cắt giảm giá bán nói trên là vào

năm 2007, lợi nhuận cận biên trước thuế được kỳ vọng giảm xuống còn 7.5%. Tỷ trọng nợ/vốn

CSH được kỳ vọng không đổi ở mức 1.0, và lãi suất duy trì không đổi 6.0%. (Thuế suất là 25%.)

Công ty Y trả cổ tức bằng 50% thu nhập. Yêu cầu:

1. Trên cơ sở các số liệu năm 2006, tính tốc độ tăng trưởng thu nhập kỳ vọng ?

2. Giả sử rằng chỉ tiêu tỷ lệ vòng quay tài sản duy trì không đổi, tính tốc độ tăng trưởng thu nhập

kỳ vọng sau khi thực hiện cắt giảm giá vào năm 2007 ?

3. Tỷ lệ vòng quay tài sản phải tăng bao nhiêu để quay trở lại tốc độ tăng trưởng năm 2006? Bài tập 08:

Báo cáo kết quả kinh doanh Công ty A Công ty B Công ty C Lợi nhuân từ hoạt 100 100 100 động kinh doanh Lãi vay - - (20) Thu nhập trước thuế 100 100 80 (EBT) Thuế (25) (25) (20) Thu nhập ròng 75 75 60

Bảng cân đối kế toán Hàng tồn kho 125 125 125 Máy móc & Thiết bị 400 400 400 Đầu tư vốn chủ sở - 50 - hữu ( equity investment ) Tổng tài sản 525 575 525 Các khoản phải trả 50 50 50 Nợ vay (debt) - - 200 Vốn chủ sở hữu 475 525 275

Nợ phải trả và Vốn 525 575 525 chủ sở hữu

1. Bảng trên giới thiệu tóm tắt báo cáo kết quả kinh doanh và bảng cân đối kế toán của 3

Công ty A, B, và C. Yêu cầu tính ROA, ROE, ROC. Trên cơ sở 3 chỉ số vừa tính này,

Công ty nào hoạt động kinh doanh tốt nhất ?

2. Tại sao ROA giữa Công ty A và Công ty B khác nhau?

3. Tính ROC có tác dụng gì trong mô hình định giá doanh nghiệp dựa trên dòng tiền tự do ? Bài tập 09:

Cho thông tin tóm tắt của báo cáo kết quả kinh doanh và bảng cân đối kế toán được tổ chức lại

của BrandCo, một công ty kinh doanh hàng tiêu dùng có trị giá thị trường 800 triệu dollars. Giả

sử thuế thu nhập là 25%. ĐVT: triệu dollars

Bảng cân đối kế toán được tổ chức lại

Báo cáo thu nhập (Income statement)

(Reorganized balance sheet) Năm 0 1 Năm 0 1 Doanh thu 800.0 840.0 Vốn lưu động 70.1 73.6 Chi phí hoạt động (640.0) (672.0) Phân xưởng, máy móc 438.4 460.3 và thiết bị Khấu hao (40.0) (42.0) Vốn đầu tư (Invested 508.5 533.9 Capital) Lợi nhuận 120.0 126.0 Nợ (Debt) 200.0 210.0 Chi phí lãi vay (16.0) (16.0) Vốn chủ sở hữu 308.5 323.9 Thu nhập trước 104.0 110.0 Vốn đầu tư (Invested 508.5 533.9 thuế (EBT) Capital) Thuế (26.0) (27.5) Thu nhập ròng 78.0 82.5

Biết rằng: BrandCo hiện nay đang có 50 triệu cổ phiếu. Giá cổ phiếu của BrandCo đang được

giao dịch ở mức giá $19.16/cổ phiếu. Yêu cầu:

1. Tính giá trị vốn hóa thị trường của công ty?

2. Tính dòng tiền tự do của công ty (FCFF) của năm 1?

3. Giả sử giá trị thị trường của nợ bằng giá trị sổ sách kế toán của nợ. Tính chi phí vốn bình

quân gia quyền (WACC). Giả sử chi phí nợ trước thuế là 8%, chi phí vốn chủ sở hữu là

12%, và thuế suất là 25%.

4. Sử dụng dòng tiền tự do (free cash flow) đã tính trong câu hỏi 1 và WACC trong câu hỏi

2, hãy ước tính giá trị công ty BrandCo thông qua sử dụng công thức dòng tiền tăng

trưởng dài hạn ở mức 5%.

4. Giả sử giá trị thị trường của nợ bằng giá trị sổ sách kế toán của nợ tại thời điểm định giá,

giá trị vốn chủ sở hữu (intrinsic equity value) của BrandCo là bao nhiêu? Giá mỗi cổ

phiếu là bao nhiêu? Kết quả này có khác biệt với giá cổ phiếu được sử dụng để tính các tỷ

trọng trong chi phí vốn bình quân gia quyền (WACC) hay? Nếu có, vì sao có sự khác biệt này?

5. Ba thành phần nào được sử dụng để tính toán lợi nhuận kinh tế (economic profit)? Xác

định lợi nhuận kinh tế năm 1 của BrandCo?

6. Sử dụng lợi nhuận kinh tế được tính trong câu 5 và WACC trong câu 2, xác định giá trị

của BrandCo thông qua mô hình định giá công ty dựa vào lợi nhuận kinh tế (economic-

profit-based model). Tính toán này cho ra kết quả là giá trị toàn bộ công ty hay giá trị vốn

chủ sở hữu công ty? Chiết khấu lợi nhuận kinh tế (discounted economic profit) cho kết

quả lớn hơn, bằng, hay nhỏ hơn chiết khấu dòng tiền tự do chiết khấu (discounted free cash flow)?

Gợi ý: vốn đầu tư năm trước (invested capital) nên được sử dụng để tính ROC và chi tiêu vốn.

Tài liệu liên quan:

-

Bài tập nhóm Phân tích Công ty cổ phần hóa chất Việt Trì môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

128 64 -

Bài giảng môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

179 90 -

Bài tiểu luận Định giá Tập đoàn Hòa Phát môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

242 121 -

Chương 2 Vấn đề tài chính trong định giá doanh nghiệp môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

148 74 -

Chương 6 Quy trình và báo cáo định giá doanh nghiệp môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

155 78