Tổng hợp công thức tài chính doanh nghiệp

Tổng hợp công thức tài chính doanh nghiệp

Môn: Tài chính doanh nghiệp(TCDN) 6 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

TÓM TẮT MỘT SỐ CÔNG THỨC CÁC CHƯƠNG

MÔN TÀI CHÍNH DOANH NGHIỆP 1

(Tài liệu lưu hành nội bộ) CHƯƠNG 1

1. Vốn lưu động thuần (Net working Capital – NWC)

NWC = Tài sản ngắn hạn – Nợ ngắn hạn NWC = (Vốn chủ sở hữu + Nợ

dài hạn) – Tài sản dài hạn

NWC > 0: Năng lực tài chính của DN mạnh

2. Doanh thu thuần = Doanh thu bán hàng – Thuế GTGT theo pp trực tiếp – Các khoản giảm trừ

3. EBIT (L ợ i nhu ận trướ c thu ế và lãi vay)

EBIT = Doanh thu thu ầ n – T ổ ng chi phí (có kh ấ u hao)

4. EBT(L ợ i nhu ận trướ c thu ế )

EBT = EBIT – Lãi vay

5. EAT (L ợ i nhu ậ n sau thu ế )

EAT = EBT – Thu ế TNDN (T)

6. OCF (Dòng ti ề n ho ạt độ ng)

OCF = EBIT + Kh ấ u hao (D)-T

7. CFFA (Dòng ti ề n phát sinh t ừ tài s ả n) a) Cách 1:

CFFA = Dòng tiền cho trái chủ + Dòng tiền cho cổ đông

Trong đó: Dòng tiền cho trái chủ = Trả lãi vay – vốn vay thuần mới (Nợ vay dài hạn CK – Nợ vay dài hạn ĐK)

Dòng tiền cho cổ đông = Trả cổ tức – Vốn đầu tư chủ sở hữu thuần mới (Vốn đầu tư chủ sở hữu

CK – Vốn đầu tư chủ sở hữu ĐK)

Ý nghĩa: Trong kỳ dòng tiền thuần mà DN nhận hoặc chi cho trái chủ và cổ đông được bao nhiêu

- Dòng tiền cho trái chủ < 0: Dòng tiền Dn nhận từ trái chủ > Phần trả cho trái chủ

- Dòng tiền cho cổ đông < 0: Dòng tiền Dn nhận từ cổ đông > Phần trả cho cổ đông lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4 b) Cách 2:

CFFA = OCF – NCS – ( NWC CK – NWC ĐK )

Trong đó: NCS (đầu tư mới TSCĐ) = TSCĐ thuần CK – TSCĐ thuần ĐK + D

8. EPS (Lợi nhuận trên cổ phần – Thu nhập trên 1 cổ phiếu)

9. Giá c ổ phi ế u (P) P = EPS x P/E

Trong đó: P/E là hệ số giá trên thu nhập 1 cổ phiếu Trang 2 / 12 lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4 CHƯƠNG 2 lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4 Trang 4 / 12 lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

VD1: Hiện tại bạn mua một cổ phiếu với giá 100.000 đồng, một năm sau bạn được chia cổ tức là

5.000 đồng, sau đó bạn bán lại cổ phiếu với giá 110.000 đồng. Hãy xác định tỷ suất sinh lời thực

tế khi biết tỷ lệ lạm phát là 5% 3. Gi ả i Cách 5.000+(110.000−100.000) tính ℎ ℎĩ = 100%=15 % 100.000 TSSL 1+15 % ℎự ế= −1=9,5 % mong đợi 1+5 % của 1

chứng khoán riêng lẻ

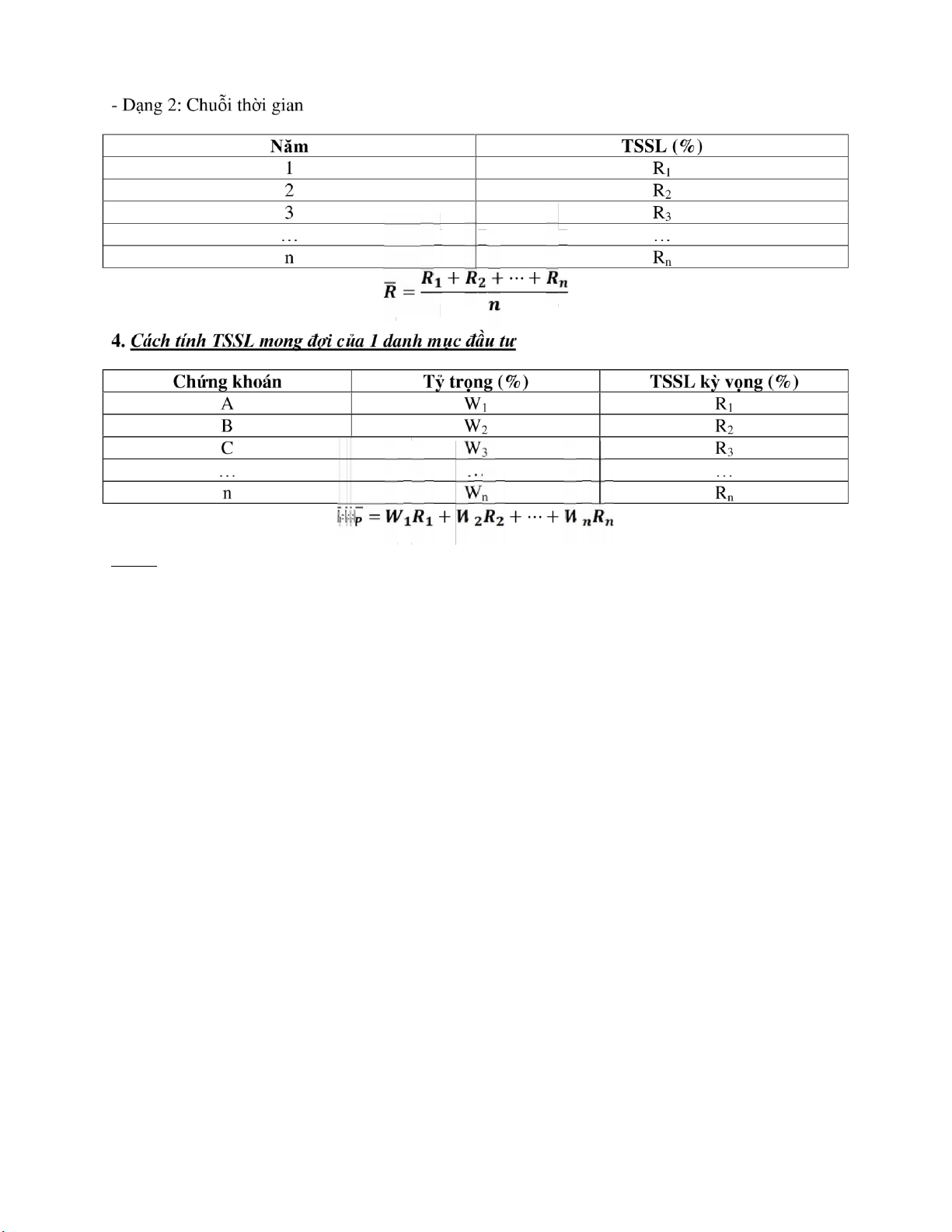

- Dạng 1: Bảng phân phối xác suất

Tình tr ạ ng

Xác su ấ t (%) TSSL (%) 1 P 1 R 1 2 P 2 R 2 3 P 3 R 3 … … … n P n R n T ổ ng c ộ ng 100 % = + + ⋯ + lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

VD2: Một nhà đầu tư quyết định đầu tư vào 1 danh mục gồm 3 chứng khoán như sau

20% vào chứng khoán A với TSSL 15%; 35% vào chứng khoán B với TSSL 20%; còn lại vào

trái phiếu chính phủ với TSSL 12%. Hãy tính TSSL của danh mục đầu tư?

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

…………………………………………………………………………………………………… … Trang 6 / 12 lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

…………………………………………………………………………………………………… …

………………………………………………………………………………………………………

……………………………………………………………………………………………………… II/ RỦI RO 1. Khái niệm

Tổng rủi ro = Rủi ro hệ thống + Rủi ro phi hệ thống = − , . .

2. Hàm hữu dụng Trong đó: lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

U: Mức độ thỏa mãn (giá trị hữu dụng)

R: TSSL kỳ vọng bình quân A: Hệ số ngại rủi ro : Độ rủi ro

3. Cách tính độ rủi ro của một chứng khoán riêng lẻ Đo

lường bằng phương sai (độ lệch chuẩn) -

Phương sai (Độ lệch chuẩn) càng lớn Rủi ro càng cao -

= 0 Không có rủi ro (Trái phiếu chính phủ, Tín phiếu kho bạc)

Dạng 1: Bảng phân phối xác suất Tình trạng Xác suất (%) TSSL (%) 1 P1 R1 2 P2 R2 3 P3 R3 … … … n Pn Rn ng cộng 100% = Tổ = − ) + ( − ) + ⋯ + − ) ( ( Trang 8 / 12 lOMoARcPSD| 36006477

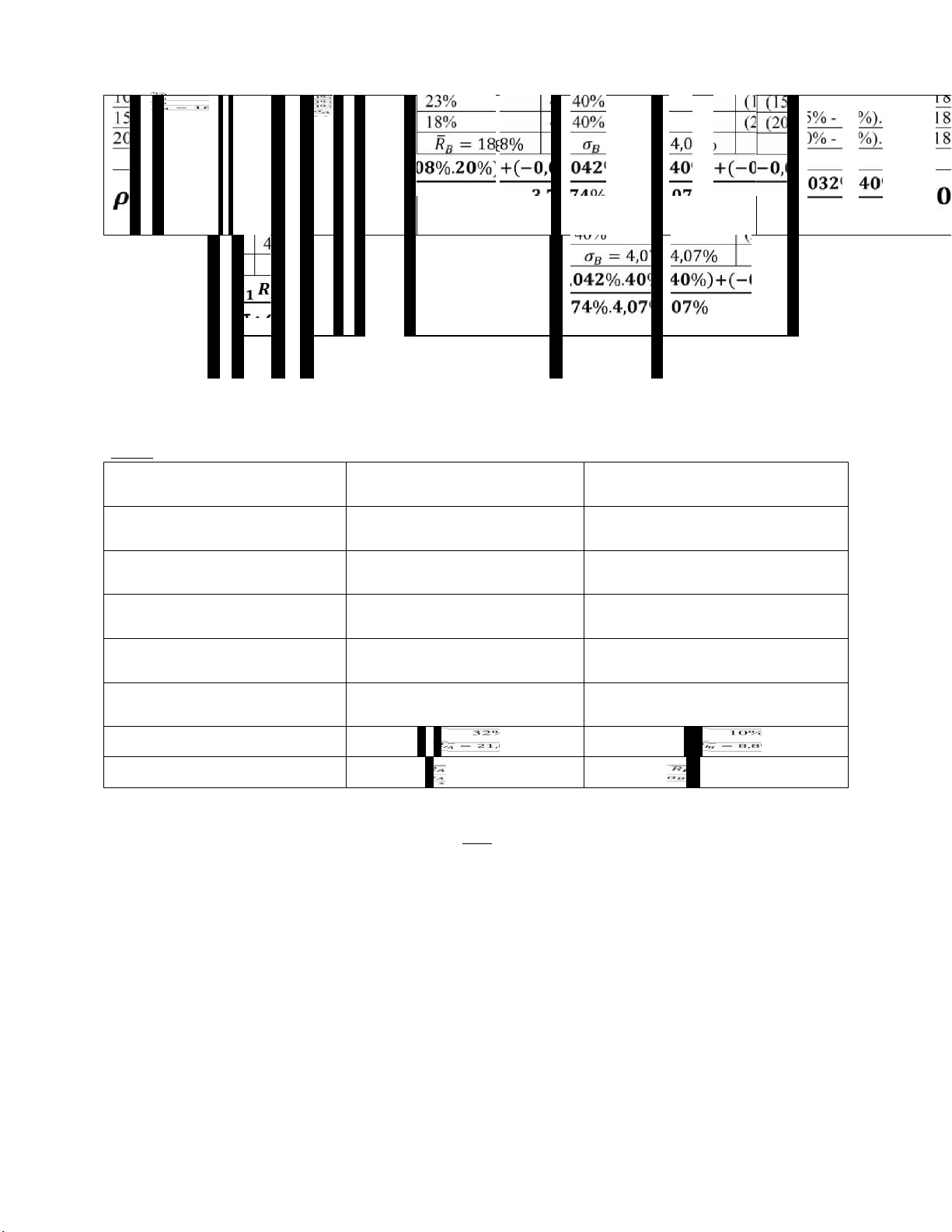

Ôn tập TCDN1-Công thức C1+2+3+4 = √ Tình trạng Chứng khoán A Chứng khoán B TSSL Xác suất TSSL Xác suất Tốt 10% 20% 12% 20% Trung bình 15% 40% 23% 50% Xấu 20% 40% 18% 30%

a) Tính tỷ suất sinh lời từng chứng khoán (16%; 19,3%)

b) Tính phương sai và độ lệch chuẩn của từng chứng khoán (ĐLC = 3,74%; 4,24%)

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

……………………………………………………………………………………………………… Hỏi thêm vd3: lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

Nếu dựa vào đặc điểm của nhà đầu tư thì

A > 0 chọn chứng khoán …………………………….. vì…………………………………..

A < 0 chọn chứng khoán ……………………………...vì…………………………………..

A = 0 chọn chứng khoán …………………………….. vì………………………………….. Trang 10 / 12 lOMoARcPSD| 36006477

Ôn tập TCDN1-Công thức C1+2+3+4

Sử dụng hệ số biến thiên CV

CV càng cao, độ rủi ro càng lớn =

Ý nghĩa của hệ số biến thiên: Cho biết

cứ 1 đơn vị lợi nhuận phải gánh bao nhiêu rủi ro

VD4: Có tài liệu sau về chứng khoán X Năm TSSL (%) 2001 12% 2002 15,7% 2003 18% 2004 13% 2005 20,1%

Hãy tính phương sai và độ lệch chuẩn của chứng khoán X (ĐLC = 3,38%)

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

………………………………………………………………………………………………………

……………………………………………………………………………………………………… 4. Cách

tính độ rủi ro của một DMĐT a) DMĐT có 2 chứng khoán A&B Trong đó: , Trang 11 / 12 lOMoARcPSD| 36006477

Ôn t p TCDN1-Công thức C1+2+3+4

: Hệ số tương quan giữa 2 chứng khoán A&B - Cách tính

Dạng 1: Bảng phân phối xác suất

VD5: Có tài liệu sau về 2 chứng khoán A và B Tình trạng Chứng khoán A Chứng khoán B TSSL Xác suất TSSL Xác suất Tốt 10% 20% 12% 20% Trung bình 15% 40% 23% 40% Xấu 20% 40% 18% 40% = 16% = 3,74% = 18,8% = 4,07%

Hãy tính hệ số tương quan giữa 2 chứng khoán Giải Lập 1 bảng mới như sau Chứng khoán A Chứng khoán B CK Z TSSL Xác suất TSSL Xác suất 10% 20% 12% 20%

(10% - 16%).(12% - 18,8%)= 0,408% 15% 40 % 23% 40% ( 15% - 16%).(23% - 18,8%)= - 0,042% 20% 40 % 18% 40% ( 20% - 16%).(18% - 18,8%)= - 0,032% Trang 12 / 12 lOMoARcPSD| 36006477

Ôn t p TCDN1-Công thức C1+2+3+4 = = 16% 3,74% =18,8 % =4 ,07% ∑ . ( , %. %) ( , %. %) = , , = = , %. % ) ( . , %. , % ậ

Dạng 2: Chuỗi thời gian

VD6: Có tài liệu sau về 2 chứng khoán A và B Năm TSSL của A TSSL của B 2001 15% 12% 2002 2% 10% 2003 40% 4% 2004 20% 8% 2005 32% 10% TSSL từng CK = 21,8% = 8,8%

Độ lệch chuẩn từng CK = 3,03% = 14,8%

Hãy tính hệ số tương quan giữa 2 chứng khoán A và B Giải Trang 13 / 12 lOMoARcPSD| 36006477

Ôn t p TCDN1-Công thức C1+2+3+4 Trang 14 / 12

Tài liệu liên quan:

-

Bài tập Chương 2 và 3 môn Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

43 22 -

Bài giảng Tổng quan về Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

28 14 -

Bài giảng Chương 1: Tổng quan về tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

45 23 -

Bài giảng Chương 2: Giá trị tiền tệ theo thời gian môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

38 19 -

Bộ câu hỏi trắc nghiệm môn Tài chính doanh nghiệp có đáp án

1.3 K 643