Tổng hợp những bài tiểu luận môn Kinh tế lượng của nhiều trường

Tổng hợp những bài tiểu luận môn Kinh tế lượng của nhiều trường được biên soạn dưới dạng file PDF cho các bạn sinh viên tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị thật tốt cho kì thi sắp tới. Mời bạn đọc đón xem.

Môn: Kinh tế lượng (KTE3090) 13 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

{kind=link}

Preview text:

TRƢỜNG ĐẠI HỌC NGOẠI THƢƠNG CƠ SỞ 2

THÀNH PHỐ HỒ CHÍ MINH

Bộ môn: Kinh tế lƣợng ĐỀ TÀI:

PHÂN TÍCH CÁC NHÂN TỐ ẢNH HƢỞNG ĐẾN

GIÁ THU MUA CÀ PHÊ THÔ CỦA VIỆT NAM

Giảng viên : Phan Bùi Khuê Đài Khóa lớp: K51 Nhóm 1 Thành phố Hồ Chí Minh Tháng 3 năm 2015

DANH SÁCH NHÓM VÀ PHÂN CÔNG CÔNG VIỆC STT HỌ VÀ TÊN MSSV

PHÂN CÔNG CÔNG VIỆC 1 Phan Thị Cẩm Ly 1001017140 - Tìm số liệu - Viết chương 2

- Tìm tài liệu tham khảo 2 Trần Anh Bằng 1201016036 - Viết chương 1

- Tìm tài liệu tham khảo 3 Nguyễn Đăng Dương 1201016101 - Tìm số liệu

- Chạy Eview, viết chương 4

- Tìm tài liệu tham khảo 4 Võ Phan Quỳnh Giao 1201016121 - Tìm số liệu - Viết chương 2 - Tổng hợp bài viết. 4 Ngô Thị Thu Hoài 1201016168 - Tìm số liệu

- Chạy Eview, viết chương 4

- Tìm tài liệu tham khảo 5

Trương Thị Diễm Kiều 1201016224 - Nhóm trưởng

- Làm bảng khảo sát, tìm số liệu - Viết chương 3 6 Định Thị Tú Nhi 1201016353

- Tìm tài liệu tham khảo - Viết chương 1

- Viết thiết lập mô hình 7 Đồng Văn Ngọc 1201016318 - Viết chương 5

- Tìm tài liệu tham khảo - Hỗ trợ chạy Eview 2 MỤC LỤC

CHƯƠNG I: TỔNG QUAN VỀ TÌNH HÌNH CÀ PHÊ TẠI VIỆT NAM ........................................................... 4 1.

Ý nghĩa của việc lựa chọn đề tài .............................................................................................. 4 1.1

Lý do chọn đề tài ................................................................................................................. 4 1.2

Lợi ích đề tài ....................................................................................................................... 5 2.

Mục tiêu và phạm vi nghiên cứu .............................................................................................. 6 2.1

Mục tiêu nghiên cứu ........................................................................................................... 6 2.2

Câu hỏi nghiên cứu ............................................................................................................. 6 2.3

Phạm vi nghiên cứu ............................................................................................................. 6

CHƯƠNG II: CƠ SỞ LÝ LUẬN VỀ CÁC YẾU TỐ ẢNH HƯỞNG TỚI GIÁ THU MUA CÀ PHÊ THÔ ............. 7 1.

Cơ sở lý luận .............................................................................................................................. 7 2.

Thiết lập mô hình tổng quát ..................................................................................................... 8 2.1

Biến phụ thuộc .................................................................................................................... 8 2.2

Biến độc lập ........................................................................................................................ 8

CHƯƠNG III: TỔNG QUAN VỀ PHƯƠNG PHÁP NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƯỞNG TỚI GIÁ

THU MUA CÀ PHÊ THÔ ......................................................................................................................... 12 1.

Giả thiết nghiên cứu: .............................................................................................................. 12 2.

Mô hình nghiên cứu đề xuất: ................................................................................................. 12 3.

Nguồn số liệu và cách thu thập số liệu .................................................................................. 13

CHƯƠNG IV: KẾT QUẢ NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN GIÁ THU MUA CÀ PHÊ THÔ

.............................................................................................................................................................. 14 1.

Bảng thống kê mô tả: .............................................................................................................. 14 2.

Chạy E-view và đọc kết quả nghiên cứu ............................................................................... 14 2.1

Kiểm tra các bệnh ............................................................................................................. 15 2.2

Ý nghĩa, kết quả: ............................................................................................................... 19

CHƯƠNG V: GỢI Ý CHÍNH SÁCH ĐỂ ĐIỀU CHỈNH GIÁ THU MUA CÀ PHÊ THÔ .............. 21 3

CHƢƠNG I: TỔNG QUAN VỀ TÌNH HÌNH CÀ PHÊ TẠI VIỆT NAM

1. Ý nghĩa của việc lựa chọn đề tài: 1.1

Lý do chọn đề tài:

Nước Việt Nam nằm trong vành đai nhiệt đới Bắc bán cầu. Điều kiện khí hậu, địa lý

và đất đai thích hợp cho việc phát triển cà phê đã đem lại cho cà phê Việt Nam một

hương vị rất riêng, độc đáo. Hàng năm khí hậu nắng lắm mưa nhiều. Lượng mưa phân

bố đều giữa các tháng trong năm nhất là những tháng cà phê sinh trưởng. Khí hậu Việt

Nam chia thành hai miền rõ rệt. Miền khí hậu phía nam thuộc khí hậu nhiệt đới nóng

ẩm thích hợp với cà phê Robusta. Miền khí hậu phía bắc có mùa đông lạnh và có mưa

phùn thích hợp với cà phê Arabica.

Ngoài ra, về đất đai, Việt Nam có đất đỏ bazan thích hợp với cây cà phê được phân bổ

khắp lãnh thổ trong đó tập trung ở hai vùng Tây Nguyên và Đông Nam Bộ, với diện tích hàng triệu ha.

Như vậy cây cà phê cần hai yếu tố cơ bản là nước và đất thì cả hai yếu tố này đều có ở

Việt Nam. Điều này tạo cho Việt Nam lợi thế mà các nước khác không có được.

Bên cạnh đó, Việt Nam với dân số 80 triệu người trong đó 49% là trong độ tuổi lao

động. Đây là đội ngũ lao động khá dồi dào, cung cấp cho các mọi hoạt động trong nền

kinh tế quốc dân. Sản xuất cà phê xuất khẩu là một quá trình bao gồm nhiều công

đoạn, bắt đầu từ khâu nghiên cứu chon giống, gieo trồng khâu chăm sóc, thu mua, chế

biến, bảo quản, bao gói , xuất khẩu. Quá trình này đòi hỏi một đội ngũ lao động khá

lớn. Đặc biệt ở Việt Nam thì việc ứng dụng máy móc vào việc, sản xuất chế biến cà

phê chưa nhiều vì thế lợi thế về nhân công có thể giúp nước ta giảm rất nhiều chi phí

cho sản xuất cà phê xuất khẩu từ đó có thể hạ giá thành giúp cho Việt Nam có thể

cạnh tranh được về giá so với các nước trên thế giới. 4

Theo dự tính thì việc sản xuất cà phê xuất khẩu thu hút khá nhiều lao động: 1 ha cà

phê thu hút từ 120.000- 200.000 lao động. Riêng ở nước ta hiện nay có khoảng

700.000 – 800.000 lao động sản xuất cà phê, đặc biệt vào thời điểm chăm sóc, thu

hoạch con số này lên đến hơn 1 triệu người. Hiệp hội cà phê Việt Nam cho biết xuất

khẩu cà phê hai tháng đầu năm 2014 ước đạt 279.000 tấn, thu về 519 triệu USD, giảm

13,7% về khối lượng. Đầu năm 2014, thị trường cà phê có những biến động mạnh, giá

cà phê arabica tăng lên mức cao kỷ lục do Brazil (Nước xuất khẩu cà phê arabica lớn

nhất thế giới) bị hạn hán nặng, giới “đầu cơ” ghim hàng nhằm điều chỉnh giá.

Việc nắm rõ các nhân tố ảnh hưởng đến giá thu mua cà phê thô là một công việc hết

sức cần thiết đối với nhà nước, để có những giải pháp hợp lý nhằm kiểm soát giá cà

phê, giúp người dân thoát nghèo. Vì vậy, nhóm quyết định chọn vấn đề nghiên cứu là:

“Phân tích những nhân tố ảnh hƣởng đến giá thu mua cà phê thô của Việt Nam.”

1.2 Lợi ích đề tài:

Ngoài tác dụng giúp chúng ta tỉnh táo, tăng cường các hoạt động về tâm thần và trí tuệ,

tạo sự sảng khoái tích cực về tâm lý, làm chúng ta dễ tính hơn. Trong cà phê chứa chất

chống oxi hóa và những chất dinh dưỡng có lợi để cải thiện sức khỏe. Cà phê giúp bạn

bớt mệt mỏi và tăng mức độ năng lượng vì trong cà phê có chứa cafein một loại chất

truyền dẫn kích thích ức chế thần kinh trong não, giúp hưng phấn não bộ. Chất này

giúp cải thiện tâm trạng, bộ nhớ, sự cảnh giác, tốc độ phản ứng và các chức năng khác

của não bộ. Cà phê cũng chứa những chất dinh dưỡng thiết yếu: vitamin B5, B2,B3,

B1… Vì thế cà phê là một thức uống phổ biến rộng rãi và mang tính toàn cầu. Trên

thế giới hiện nay, có hàng tỉ người uống cà phê mỗi ngày.

Hi vọng với đề tài mà nhóm nghiên cứu sẽ giúp một phần nhỏ bé vào việc tác động tới

phương thức và kế hoạch kinh doanh của người nông dân cũng như những doanh

nghiệp kinh doanh sản xuất cà phê trong việc cải thiện giá thu mua cà phê thô ở nước ta hiện nay. 5 2.

Mục tiêu và phạm vi nghiên cứu 2.1

Mục tiêu nghiên cứu:

2.1.1 Mục tiêu chung:

Tìm hiểu nhân tố ảnh hưởng đến giá thu mua cà phê của Việt Nam.

2.1.2 Mục tiêu cụ thể:

Tìm hiểu các nhân tố ảnh hưởng giá thu mua cà phê của Việt Nam.

Đánh giá các nhân tố chính ảnh hưởng đến giá thu mua cà phê Việt Nam. 2.2

Câu hỏi nghiên cứu:

Lãi suất trong nước có ảnh hưởng như thế nào tới giá thu mua cà phê thô ở Việt Nam?

Sản lượng và giá cà phê thô trong nước có ảnh hưởng như thế nào tới giá thu ma cà phê thô ở Việt Nam?

Sản lượng tồn kho cà phê của Mỹ và tỷ giá hối đoái có ảnh hưởng như thế nào tới giá

thu mua cà phê thô ở Việt Nam?

Thu nhập quốc dân của Việt Nam có ảnh hưởng như thế nào tới giá thu mua cà phê thô trong nước?

Tìm hiểu các kiến nghị các chính sách cải thiện và phát triển giá thu mua cà phê thô Việt Nam ? 2.3

Phạm vi nghiên cứu

Không gian:Thị trường cà phê Việt Nam và thế giới

Thời gian: giai đoạn 1999-2011. 6

CHƢƠNG II: CƠ SỞ LÝ LUẬN VỀ CÁC YẾU TỐ ẢNH HƢỞNG TỚI GIÁ THU MUA CÀ PHÊ THÔ 1. Cơ sở lý luận

Anastasios Alexandridis (2010) có đề xuất để ước tính các nhân tố quyết định tới giá

cà phê như sau: Pcf=f(Tt,Poil,Nc,Tg,Ls,CK,Ui). Trong đó:

Tt là biến thời tiết, ảnh hưởng rất lớn tới việc trồng và thu hoạch cà phê vì cà phê là

một loại cây trồng theo mùa vụ.

Poil là biến dầu thô, giá dầu cũng ảnh hưởng rất lớn tới giá cà phê thông qua việc ảnh

hưởng giá đầu vào về phân bón nhiên liệu và việc vận chuyển.

Nc là biến ngũ cốc, do việc chính sách của các chính phủ ưu tiên khuyến khích trồng

ngũ cốc đảm bảo an ninh lương thực dẫn đến là giảm diện tích canh tác cà phê.

Tg là biến tỷ giá hối đối, lập luận rằng tỷ giá hối đối ảnh hưởng đến tất cả các giao

dịch hàng hóa giữa các nước với nhau và cà phê không phải là một trường hợp ngoại lệ.

Ls là biến lãi suất, biến này ảnh hưởng tới hàng hóa tốn kho, ảnh hưởng tới việc đầu

tư của nhà sản xuất do đó cà phê cũng bị ảnh hửơng.

CK là biến chứng khoán, sự đánh giá thị trường của S&P cũng ảnh hưởng rất lớn đến

thị trường cà phê thông qua những thong tin mà công ty này cung cấp cho các nhà đầu tư.

Ui là tất cả các biến còn lại chưa được đưa vào mô hình, còn gọi là sai số.

Từ trên có thể dễ dàng suy ra có rất nhiều yếu tố tác động đến giá cà phê xuất khẩu.

Mặc dù vậy, sẽ có rất nhiều sự thiếu sót biến khi áp dụng vào thị trường cà phê Việt

Nam. Chẳng hạn trong bài “Các nhân tác động đến giá hàng hóa cà phê - cao su - thép”

của Ts. Đinh Thế Hiển - đồng tác giả - thì biến tăng trưởng kinh tế (TR) cũng ảnh

hưởng đáng kể tới giá thu mua vì tăng trưởng cao thì nhu cầu hàng hóa sẽ cao, ngoài

ra còn nếu lạm phát (Lf) cao thì các chi phí đầu vào cao dẫn đến đầu ra cũng cao, tức là giá sẽ cao. 7

Do đó, nếu chúng ta đưa thêm các biến về tăng trưởng kinh tế và lạm phát vào mô

hình của Anastasios Alexandridis thì sẽ phù hợp hơn đối với Việt Nam

Nghĩa là : Pcf=f(Tt,Poil,Nc,Tg,Ls,CK,TR, Lf,Ui). 2.

Thiết lập mô hình tổng quát 2.1

Biến phụ thuộc (Pcf: giá thu mua cà phê)

Từ các cở sở lý luận mà tham khảo từ mô hình của Anastasios Alexandridis, ta

thấy biến Pcf là biến biểu thị giá cà phê, chịu sự tác động rất nhiều yếu tố, không thể

lấy một biến nào để đại diện cho sự ảnh hưởng tới giá cà phê được. Tuy nhiên, nhìn

chung có thể chia các biến này làm 2 nhóm, một nhóm thuộc về yếu tố vĩ mô ( Tg,Ls

CK,TR,Lf), và một nhóm thuộc yếu tố vi mô (Tt, Poil,Nc). Nhóm vĩ mô ảnh hưởng

gián tiếp tới giá cà phê, tác động đến toàn bộ ngành kinh tế còn nhóm vi mô tác động

trực tiếp đến việc sản xuất và định giá cà phê. 2.2 Biến độc lập

2.2.1 Mối quan hệ của sản lƣợng cà phê và giá thu mua cà phê của Việt Nam.

Theo mô hình nhóm cung cà phê của Takamasa A kiyama và Panayotis N. Varangis

(1989), sản lượng cà phê và giá cà phê có khả năng tác động lẫn nhau. Khi giá tăng sẽ

làm cho sản lượng tăng lên vì sẽ có nhiều người trồng cà phê hơn. Nhưng khi sản

lượng tăng lên sẽ làm cho giá giảm xuống bởi vì nguồn cung vượt quá cầu. Tuy nhiên,

trong phạm vi nghiên cứu của đề tài này, chúng ta chỉ xem xét sự tác động của sản

lượng lên giá cả vì trong ngắn hạn sản lượng bình quân không thể gia tăng được bởi vì

phải mất từ 3 đến 4 năm thì cây cà phê mới cho thu hoạch.

2.2.2 Mối quan hệ giữa chất lƣợng cà phê giá thu mua cà phê

Hiện nay, tuy Việt Nam được đánh giá là một nước xuất khẩu cà phê số một thế giới

nhưng chất lượng cà phê Việt nam luôn thấp hơn những nước khác nên Việt Nam phải

xuất khẩu với giá rất thấp. 8

Chất lượng cà phê là yếu tố ảnh hưởng trực tiếp đến giá cà phê. Theo Vinacafe (2011)

cho biết thì chất lượng của cà phê vối Việt Nam chưa cao do yếu kém về khâu thu hái

và công nghệ chế biến lạc hậu. Hiện tại, chất lượng cà phê xuất khẩu của Việt Nam

được quy định dựa trên Tiêu chuẩn quốc gia TCVN 4193:2005 do Bộ Nông nghiệp và

Phát triển nông thôn áp dụng. Tiêu chuẩn này áp dụng cho cà phê nhân: cà phê chè

(Arabica) và cà phê vối (Robusta).

Có một mô hình của Steven M. Shugan(1984),”Price-Quality Relationships”, nghiên

cứu về mối quan hệ giữa giá cả và chất lượng thông qua hành vi người tiêu dùng trên

các thị trường khác nhau. Bài viết trên đưa ra các phương trình quan hệ giữa giá cả và

chất lượng. Cuối cùng kết luận rằng giá cả và chất lượng có quan hệ phi tuyến tính,

giá cả phản ánh mức độ chất lượng. Mối quan hệ giữa giá cả và chất lượng rất quan

trọng và có ý nghĩa. Tuy nhiên, yếu tố chất lượng lại là yếu tố khó đo lường và rất ít

bài nghiên cứu về vấn đề này vì khó đưa vào mô hình nghiên cứu. Do vậy, biến chất

lượng thường được đưa vào sai số (Ui).

2.2.3 Mối quan hệ giữa lãi suất và giá cà phê

Trong mô hình của Anastasios Alexandridis (2010) nhắc đến lãi suất có một ảnh

hưởng đáng kể đến thị trường nông nghiệp nói chung ảnh hưởng đến chi phí giữ hàng

tồn kho, ảnh hưởng đến quyết định đầu tư (đất đai, máy móc và đầu vào mua hàng và

ảnh hưởng đến kinh doanh các nhành nông nghiệp). trong bài của Ts. Đinh Thế Hiển

lãi suất tác động thông qua sự vay vốn để sản xuất và kinh doanh cà phê xuất khẩu.

Jeffrey A. Frankel (2006) „The Effect Of Monetary Policy On Real Commodity Prices”

và Jeffrey A. Frankel and Andrew K. Rose (2009), “Determinants of Agricultural and

Mineral Commodity Prices” cũng cho kết quả tương tự: tỷ lệ lãi suất thực tế là một

yếu tố quyết định quan trọng về lượng hàng tồn kho và giá cả của các mặt hàng nông

sản và khoáng sản. Nghiên cứu cho rằng lãi suất cao sẽ làm giảm nhu cầu lưu trữ hàng

hóa, tăng nguồn cung cấp dẫn đến giảm giá trên thị trường của hàng hóa. Khi tỷ lệ lãi

suất thực tế cao, tiền chảy ra khỏi các mặt hàng, giống như nó chảy ra khỏi ngoại tệ,

các thị trường mới nổi và các chứng khoán khác. Giảm tỷ lệ lãi suất thực tế có tác 9

dụng ngược lại, làm giảm chi phí đối với hàng tồn kho và nâng cao giá cả hàng hóa.

Khi tỷ lệ lãi suất thực tế thấp, tiền chảy vào hàng hóa, chảy vào ngoại tệ, thị trường

mới nổi, và các chứng khoán.

Kết quả nghiên cứu cho ta thấy mối quan hệ giữa giá cả hàng hóa và ảnh hưởng tiêu

cực của lãi suất đối với chỉ số giá cả hàng hoá. Điều đó ảnh hưởng tương tự đối với cà phê. 2.2.4

Mối quan hệ giữa tỷ giá hối đoái và giá cà phê

Trong sự lập luận của Anastasios Alexandridis (2010) thì tỷ giá hối đoái tác động

đến tất cả các giao dịch hàng hóa nông nghiệp, trong đó có cà phê, bởi vì cà phê là

một mặt hàng xuất, nhập khẩu. Như chúng ta đã biết: tỷ giá hối đoái là giá của đồng

tiền được tính theo một đồng tiền khác. Tỷ giá hối đoái cũng được hiểu là tỉ lệ trao đổi

giữa hai đồng tiền của hai quốc gia khác nhau( http://www.cpv.org.vn). Điều này chỉ

ra rằng hoạt động của thị trường tỷ giá hối đối ảnh hưởng lớn đến giá trao đổi của mặt

hàng cà phê giữa các nước, do đó ảnh hưởng đến sản xuất và tiêu thụ của các nước.

Ở Việt Nam, tỷ giá hối đoái ảnh hưởng tới giá cà phê, như tác động đến các hàng hóa

cơ bản khác. Đồng USD được dùng ở hầu hết các giao dịch thương mại hàng hóa toàn

cầu. Sự biến động của nó gây ảnh hưởng rất lớn đến giá các hàng hóa cơ bản. Sự giảm

giá của đồng USD ảnh hưởng trực tiếp, khiến giá cả hàng hóa của các nước xuất

khẩu cao hơn đối với các nước nhập khẩu làm hàng hóa giảm sức cạnh tranh. Đồng

thời, sẽ xuất hiện xu hướng đầu tư nhiều hơn vào những hàng hóa (vàng và hàng hóa

cơ bản) do thị trường chứng khoán(cổ phiếu , trái phiếu..) và bất động sản giảm sức

hút do bị ảnh hưởng bởi việc giảm giá đồng USD. Tỷ giá qua đó cũng ảnh hưởng gián

tiếp tới sự tăng giá hàng hóa cơ bản, trong đó có cà phê. Tuy nhiên, tác động của tỷ

giá hối đoái đến giá hàng xuất khẩu, ở đây là giá cà phê, thường có độ trễ, nên cần

xem xét trong một thời gian dài.

2.2.5 Mối quan hệ giữa tồn kho cà phê tại Mỹ và giá thu mua cà phê. 10

Tình hình xuất nhập khẩu của Brazil, Việt Nam, Colombia ảnh hưởng rất lớn đến

nguồn cung. Đẩy mạnh kim ngạch xuất khẩu, nguồn cung tăng dẫn đến giá cà phê

giảm. Tương tự nhu cầu nhập khẩu tăng giảm cũng sẽ ảnh hưởng đến giá .Cầu giảm

giá giảm. Cầu tăng giá tăng.

Báo cáo tồn kho của cà phê trên các sàn giao dịch Thế Giới sẽ cho thấy sự thay đổi

của nguồn cung và nguồn cầu. Do thị trường xuất khẩu lớn nhất của Việt Nam là Mỹ

và Đức nên ở đây chúng ta chỉ nghiên cứu sản lượng tồn kho của thị trường Mỹ. 11

CHƢƠNG III: TỔNG QUAN VỀ PHƢƠNG PHÁP NGHIÊN CỨU CÁC NHÂN

TỐ ẢNH HƢỞNG TỚI GIÁ THU MUA CÀ PHÊ THÔ 1.

Giả thiết nghiên cứu:

Từ các cơ sở lý thuyết và mô hình tham khảo trên, chúng ta có thể thấy có rất nhiều

yếu tố ảnh hưởng tới giá cà phê Việt Nam nhất là trong bối cảnh toàn cầu hóa và hội

nhập kinh tế thế giới. Các nhân tố đan xen và tác động lẫn nhau nên ta khó xác định

đâu là nhân tố chính, đâu là nhân tố phụ. Tuy nhiên, qua tìm hiểu và nghiên cứu,

nhóm chúng em nhận thấy có các nhân tố nổi bật ảnh hưởng tới giá cà phê Việt Nam.

Các nhân tố được chia làm 2 nhóm. Nhóm nhân tố trong nước: điều kiện tự nhiên, đất

đai, khí hậu, sản lượng, lãi suất ngân hàng, chính sách nhà nước, cơ chế quản lí, pháp

luật … Nhóm nhân tố ngoài nước: tỷ giá hối đoái, giá cà phê thế giới, thị trường

chứng khoán, chính trị … Trong mỗi nhóm, có các nhân tố sau đây được cho là ảnh

hưởng nhiều và trực tiếp đến giá cà phê Việt Nam:

- Sản lượng cà phê: tác động trực tiếp đến giá cà phê Việt Nam qua cơ chế cung – cầu.

Sản lượng tăng thì giá cà phê giảm, sản lượng giảm thì giá cà phê tăng.

- Tỷ giá hối đoái: tỷ giá hối đoái thay đổi cho thấy giá cà phê Việt Nam đắt hơn hay rẻ

hơn một cách tương đối so với giá cà phê thế giới.

- Lãi suất ngân hàng: lãi suất là giá cả của đồng tiền, ảnh hưởng đến đầu tư máy móc

thiết bị, công nghệ vào ngành cà phê và từ đó ảnh hưởng đến giá cà phê.

- Tồn kho Mỹ: lượng cà phê tồn kho ở các nước nhập khẩu cụ thể là Mỹ ảnh hưởng

trực tiếp đến giá cà phê Việt Nam thông qua quy luật cung – cầu. Lượng cà phê tồn

kho Mỹ giảm thì làm cho cầu cà phê tăng lên khiến giá tăng lên và ngược lại. 2.

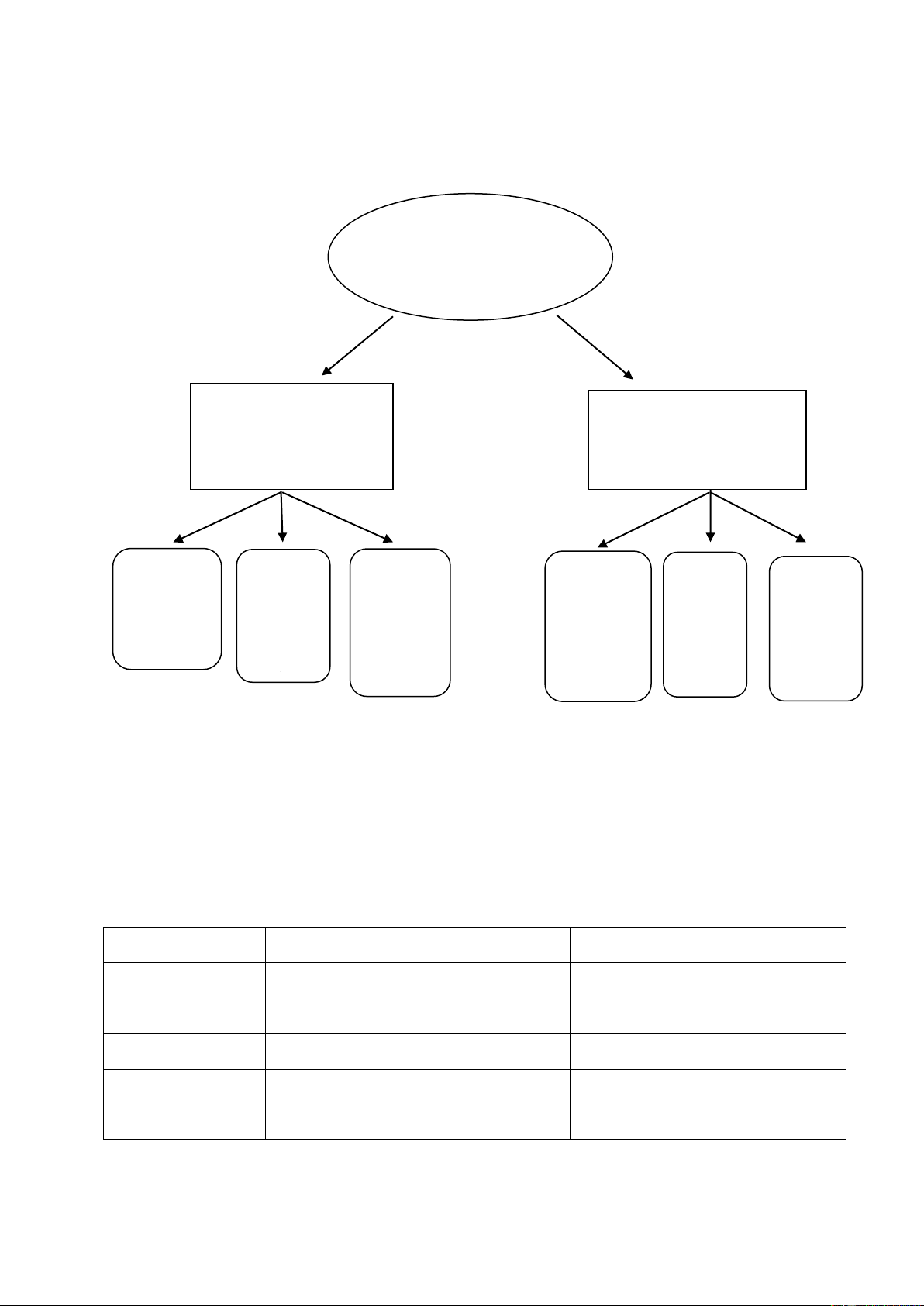

Mô hình nghiên cứu đề xuất: 12 Giá thu mua cà phê Nhân tố trong Nhân tố nước nước ngoài Sản GDP Lãi Tỉ giá Giá Tồn (triệu lượng suất hối cà kho VND/ ngân cà phê người đoái phê cà hàng Mỹ phê ) mỹ 3.

Nguồn số liệu và cách thu thập số liệu

Cách thu thập số liệu thứ cấp từ các nguồn cụ thể sau: Các nhân tố Nguồn dữ liệu Đường dânz Lãi suất

Ngân hàng Nhà nước Việt Nam sbv.gov.vn Tỉ giá hối đoái

Ngân hàng Nhà nước Việt Nam sbv.gov.vn

Sản lượng cà phê Sàn giao dịch cà phê giacaphe.com Tồn kho Mỹ United States Department of

http://usda01.library.cornell.edu Agriculture http://doc.edu.vn 13

CHƢƠNG IV: KẾT QUẢ NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƢỞNG ĐẾN

GIÁ THU MUA CÀ PHÊ THÔ

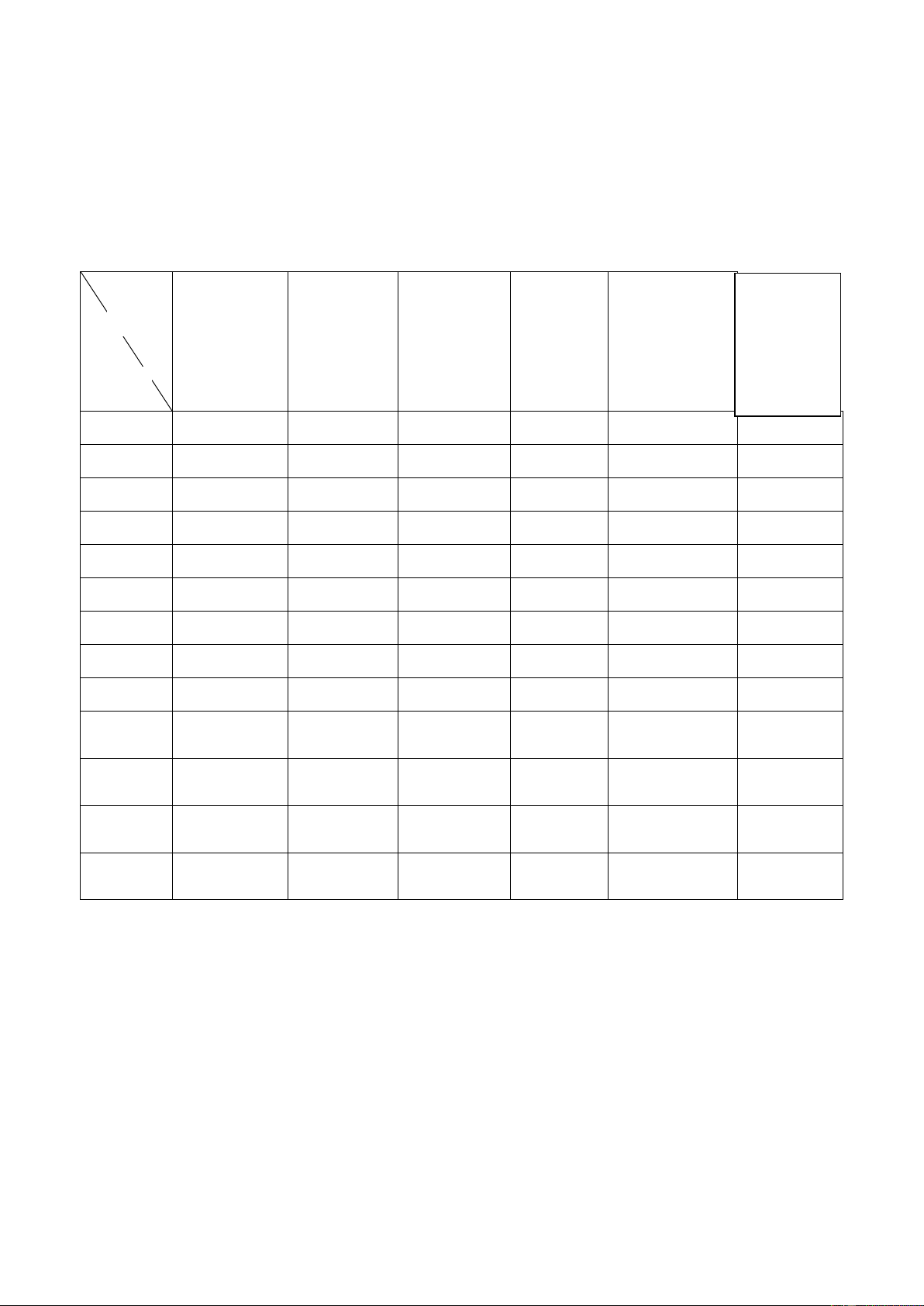

1. Bảng thống kê mô tả: Lãi Yếu Giá thu Giá Sản GDP suất Tồn kho tố mua café tại lượng (triệu ngân café tại café thô Mỹ thu VND/ hàng Mỹ người) ( VND/ ( VND hoạch ( %/ ( tấn) Năm kg) / kg) ( tấn) năm) 1999 16750 20.710 500000 5,35 53.653,440 5,13 2000 8500 13.143 720000 9,00 220.414,020 5,61 2001 5450 9.028 900000 7,20 171.426,420 6,04 2002 7500 10.361 750000 7,44 161.291,400 6,63 2003 8500 13.096 720000 7,50 261.689,520 7,50 2004 11500 12.906 700000 7,50 270.563,100 8,62 2005 26400 18.609 752100 8,25 232.412,100 9,98 2006 26700 24.733 910000 8,25 222.645,960 11,42 2007 30000 31.229 915800 8,25 268.272,300 13,16 105580 2008 32000 37.296 8,50 264.955,080 16,88 0 105750 2009 41000 28.884 8,00 185.182,080 18,37 0 110050 2010 38000 35.223 9,00 102.319,680 21,84 0 116790 2011 40000 52.933 9,00 85.859,220 27,49 0

2. Chạy E-view và đọc kết quả nghiên cứu

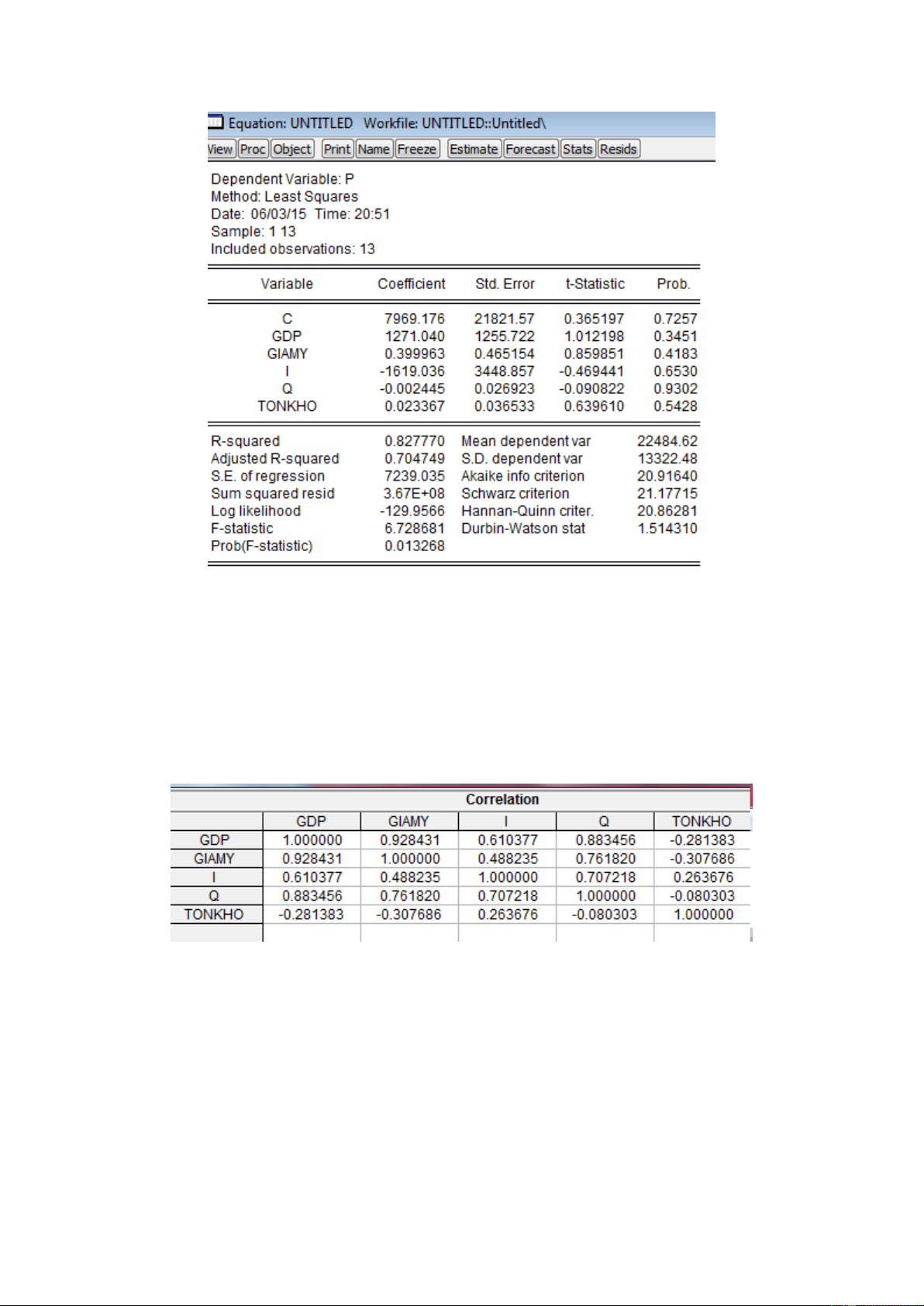

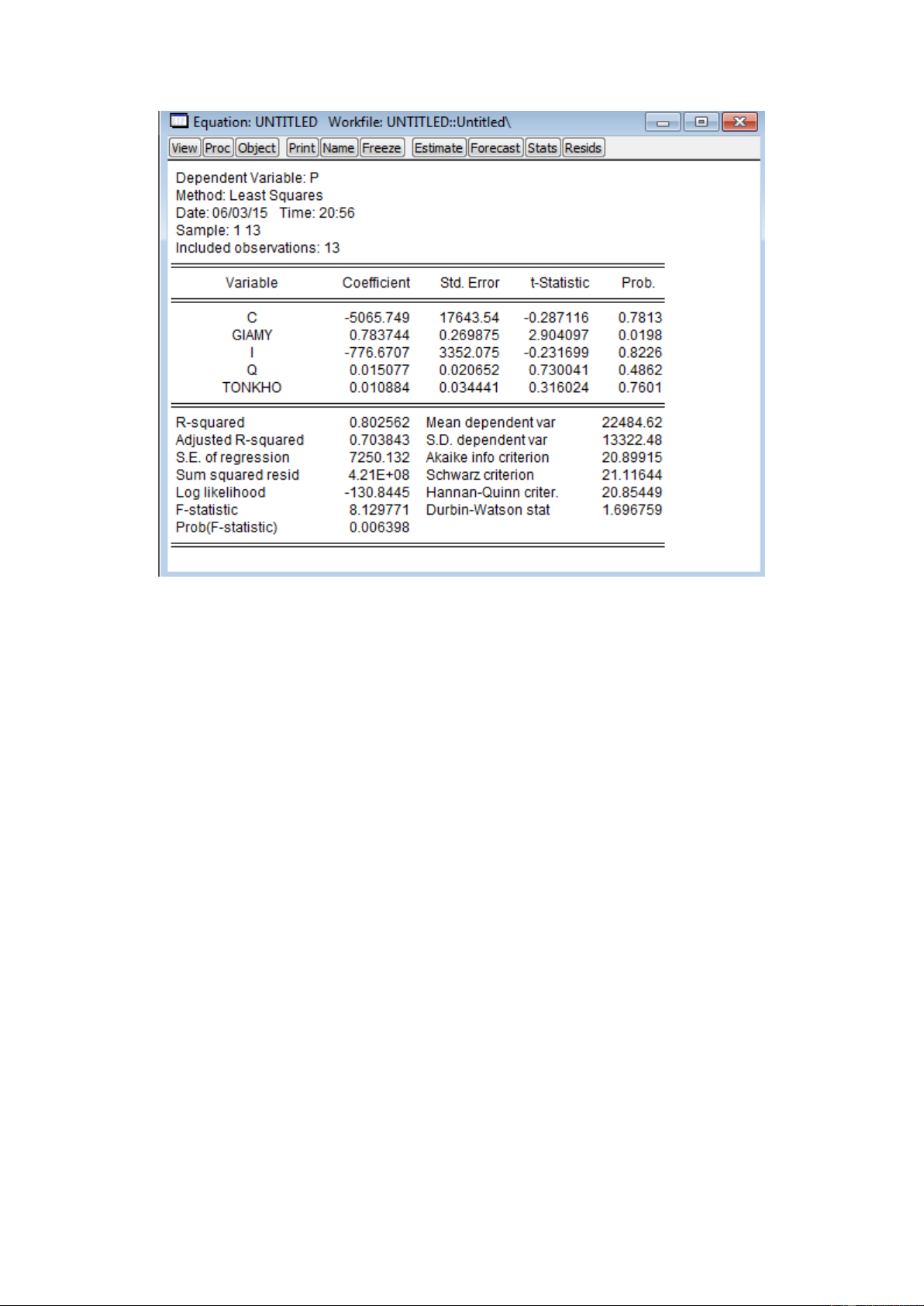

Từ số liệu trên ta có kết quả hồi quy từ eview như sau: 14 Mô hình 1 2.1 Kiểm tra các bệnh

2.1.1 Đa cộng tuyến:

Từ eview ta có bảng hệ số tương quan sau:

Từ bảng trên có thể thấy được có hiện tượng đa cộng tuyến giữa GDP với GIAMY và GDP với Q Chữa bệnh

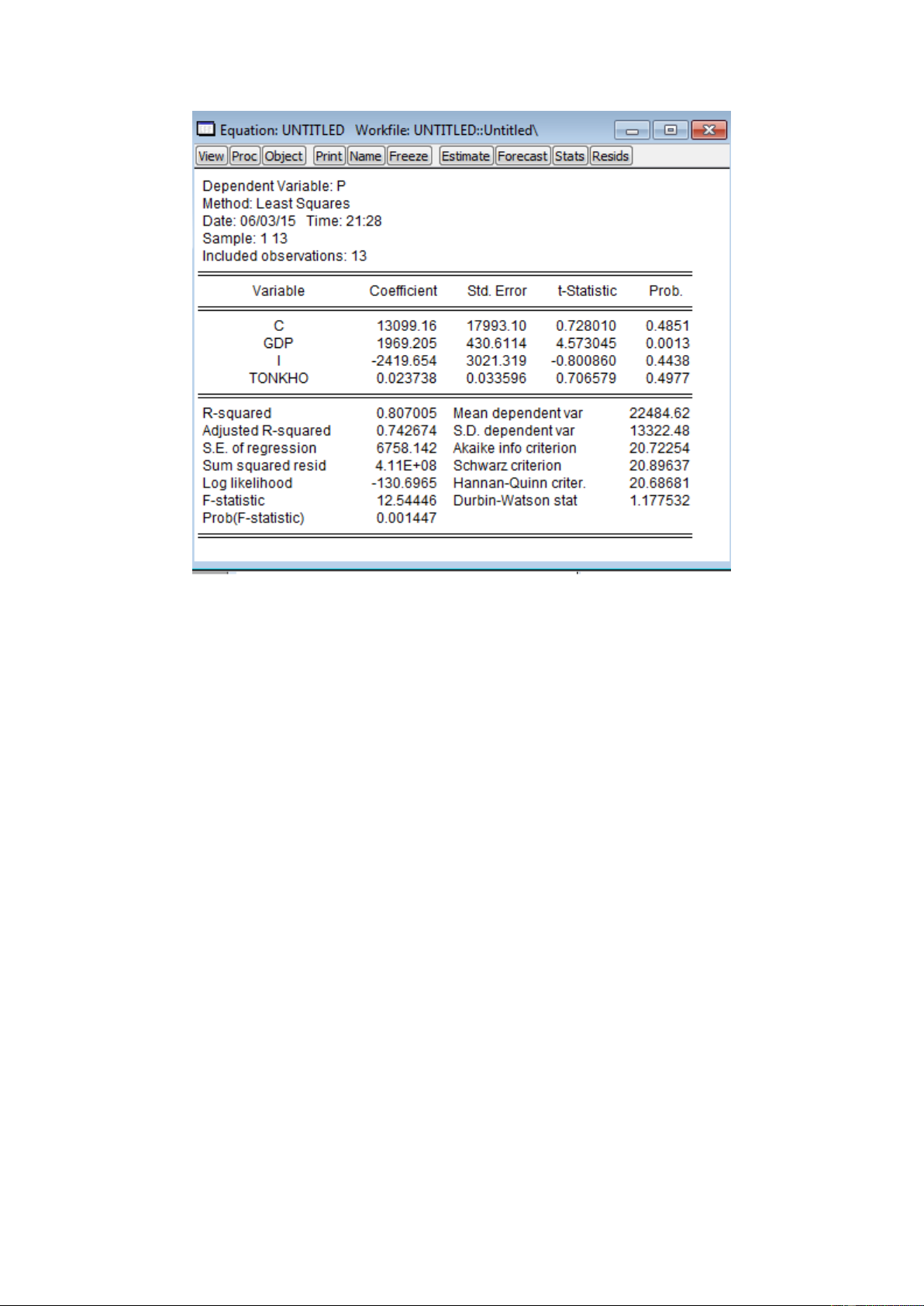

Ta loại bỏ biến GDP ra khỏi mô hình, từ kết quả eview ta được mô hình hồi qui mới sau: 15 Mô hình 2

Nếu ta không loại bỏ biến GDP mà loại bỏ biến GIAMY hoặc biến Q thì hiện tượng

đa cộng tuyến vẫn còn (có thể giữa GDP và GIAMY hoặc GDP và Q), do đó nếu

không loại bỏ biến GDP thì để hiện tượng đa cộng tuyến không xảy ra buộc ta phải

loại bỏ cả 2 biến GIAMY và Q. Mô hình hồi qui thu được khi loại bỏ cả 2 biến GIAMY và Q là: 16 Mô hình 3

Cả mô hình 2 và 3 đều không còn hiện tượng đa cộng tuyến, nhưng R hiệu chỉnh ở mô

hình 3 lớn hơn R hiệu chỉnh ở mô hình 2 (0.742674>0.703843) nên mô hình 3 tốt hơn mô hình 2.

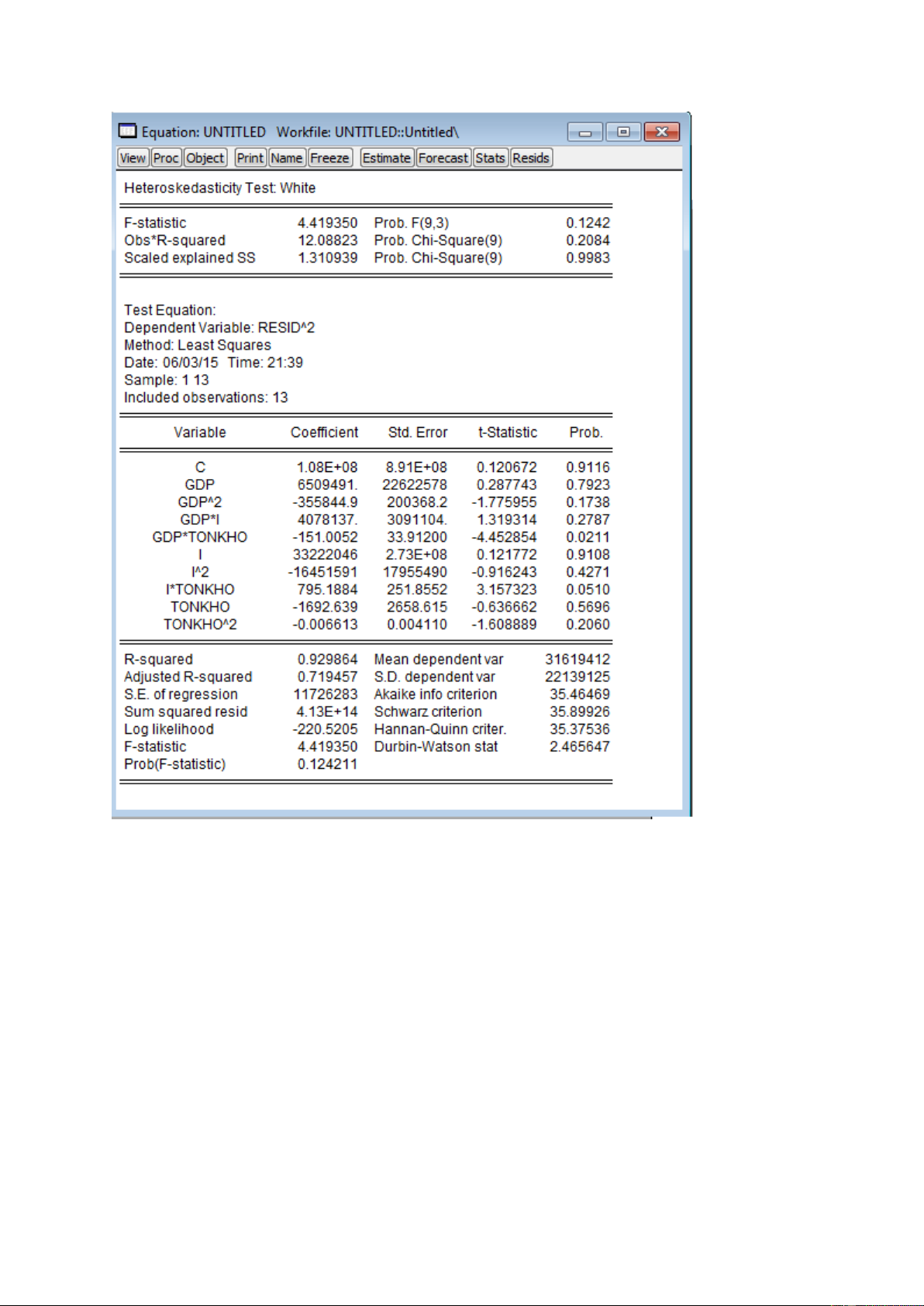

2.1.2 Phƣơng sai thay đổi:

Ta tiến hành thực hiện kiểm định White đối với mô hình3 . Kết quả eview thu được: 17

Vì Prob. Chi-Square = 20.84% > alpha = 5% nên mô hình trên không bị hiện tượng phương sai thay đổi.

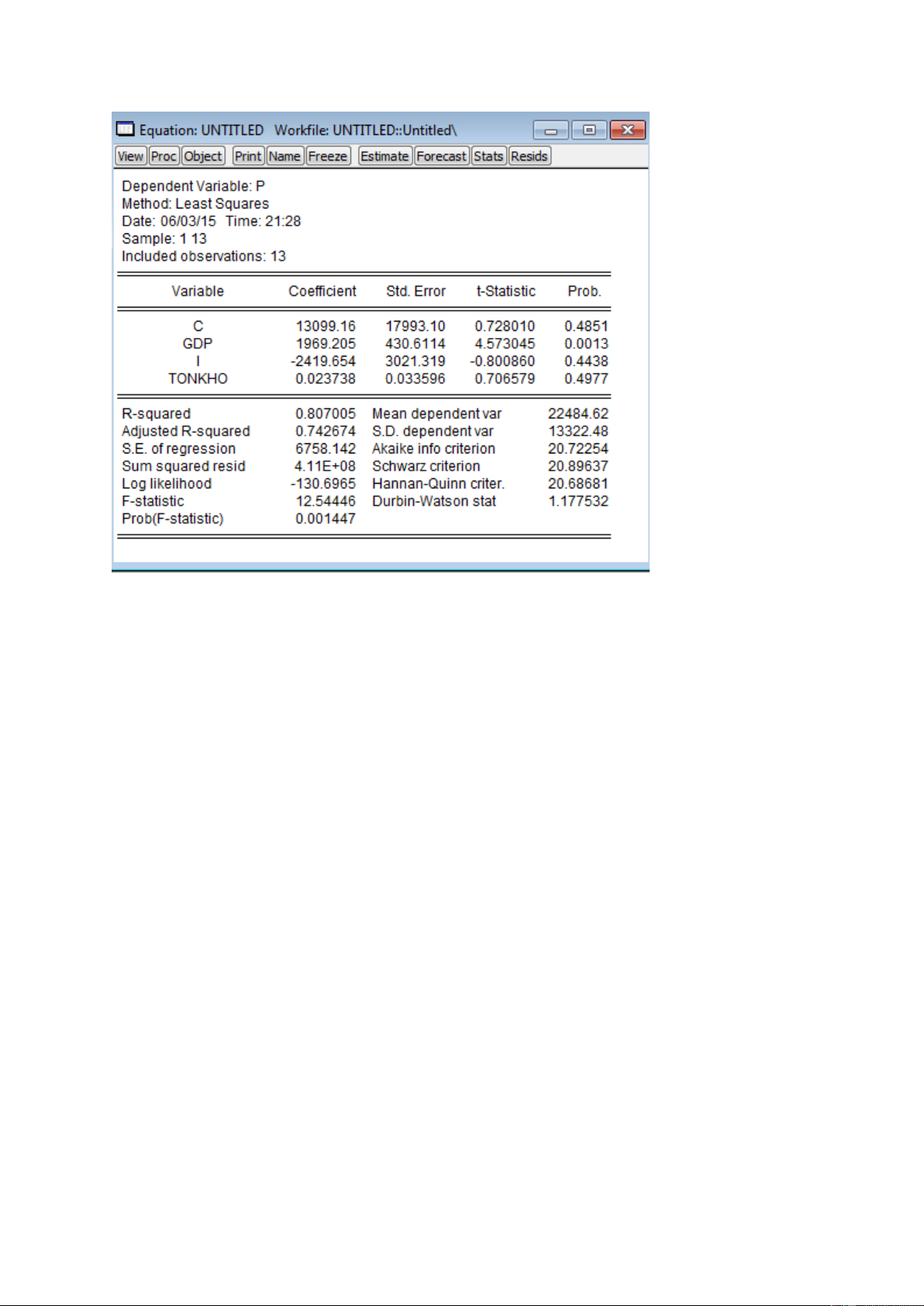

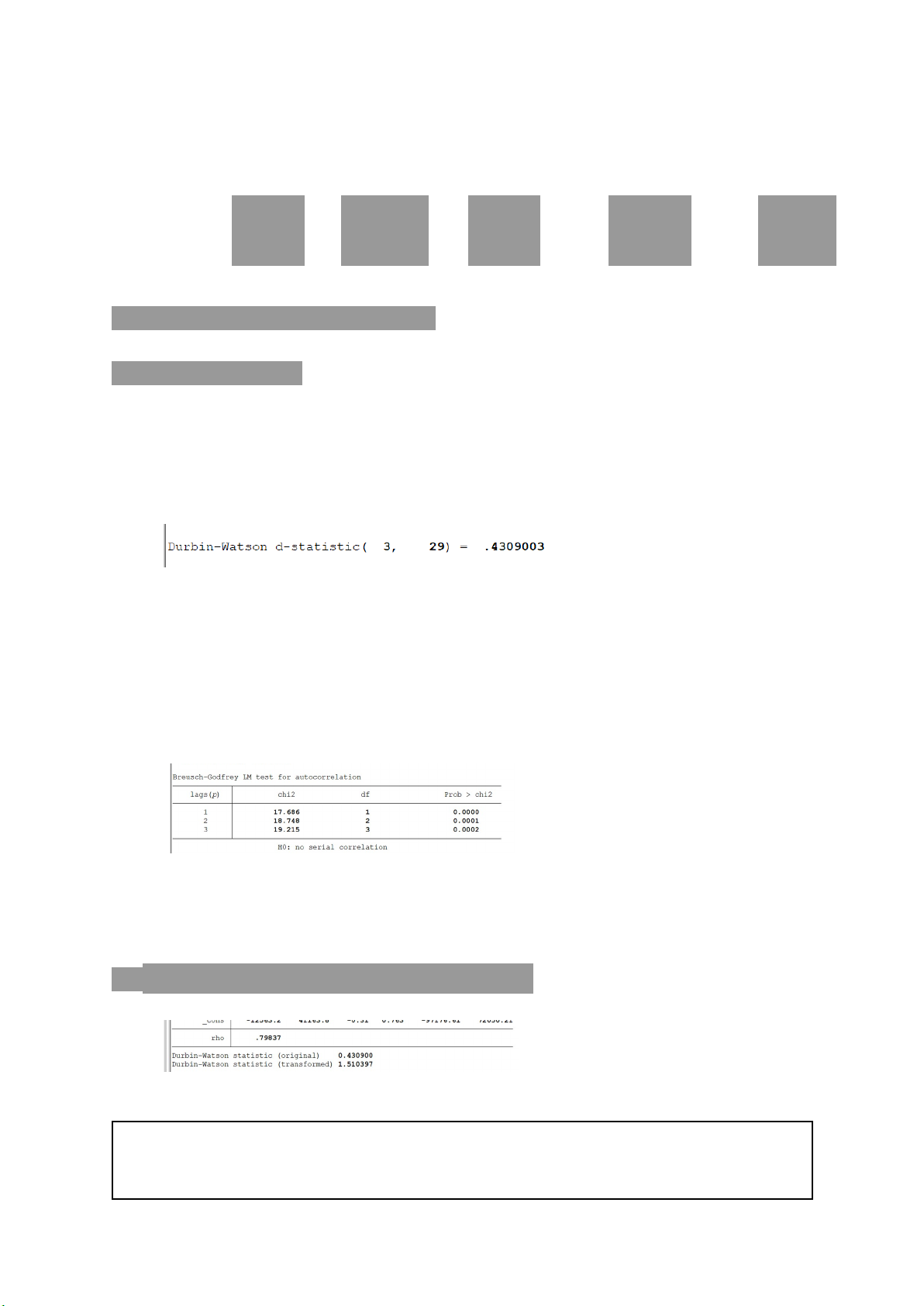

2.1.3 Tự tƣơng quan Ta lấy lại mô hình 3: 18

Thực hiện kiểm định Durbin-Watson ta thấy giá trị kiểm định d=1.177532 thỏa mãn: 1 2.2

Ý nghĩa, kết quả: 2.2.1 Ý nghĩa:

Khi GDP đầu người tăng(giảm) 1 triệu VNĐ thì giá cà phê tăng(giảm) 1969.205 VNĐ

Khi lãi suất ngân hàng tăng(giảm) 1% thì giá cà phê giảm(tăng) 2419.654 VNĐ

Khi khối lượng cà phê tồn kho của Mỹ tăng(giảm) 1 tấn thì giá cà phê tăng(giảm) 0.023738 VNĐ

2.2.2 Kiểm định hệ số, mô hình:

Vì Prob(GDP)=0.13% < alpha=5% nên biến GDP có ý nghĩa thống kê hay thực

sự tác động đến giá cà phê.

Vì Prob(I)=44.38% > alpha=5% nên biến lãi suất I không có ý nghĩa thống kê

hay không thực sự tác động đến giá cà phê. 19

Vì Prob(TONKHO)=49.77% nên biến TONKHO không có ý nghĩa thống kê

hay không thực sự tác động đến giá cà phê.

Vì Prob(F-statistic)=0.1447% < alpha=5% nên mô hình phù hợp. 20

CHƢƠNG V: GỢI Ý CHÍNH SÁCH ĐỂ ĐIỀU CHỈNH GIÁ THU MUA CÀ PHÊ THÔ

Từ năm 2009 trở về trước, mỗi khi vào vụ thu hoạch (tháng 10 – tháng 11) là giá cà

phê liên tục lao dốc do nguồn cung dồi dào khi bà con nông dân và nhà xuất khẩu đẩy

mạnh bán ra. Giá thường giảm sâu vào giữa vụ hoặc thời điểm giáp Tết nguyên đán

bởi nhu cầu tiền mặt tăng cao. Nhà đầu cơ cũng tận dụng cơ hội này để gom hàng, sau

đó chờ đến khoảng tháng 3 – tháng 5 năm sau, khi nguồn hàng của vụ thu hoạch đã

gần như cạn kiệt thì bắt đầu đẩy giá lên để chốt lời.

Tuy nhiên khoảng thời gian sau này, nhiều người sản xuất cũng nắm rõ xu hướng

này nên đã giữ hàng chờ giá cao hơn để bán. Khi người trồng cà phê và nhà xuất khẩu

điều tiết được nguồn cung, giá cà phê cũng đã tuân theo quy luật của cung cầu nhiều

hơn, thay vì phụ thuộc phần lớn vào đầu cơ như trước đây. Nhiều lúc, động thái của

ngành cà phê nước ta còn điều khiển được cả giá trên thị trường kỳ hạn ở London và

giá giao ngay tại châu Âu, vượt qua cả những tác động của biến động tiền tệ và các

yếu tố kinh tế vĩ mô toàn cầu.

Điều tiết nguồn cung còn thông qua tham khảo thông tin cung cầu, kinh tế vĩ mô,

giá cả thị trường trong nước và quốc tế. Các nhà xuất khẩu thì hạn chế ký các hợp

đồng giao xa để giảm thiểu những rủi ro về giá cả. Điều này đã giúp giá cà phê duy trì

mức cao ngay cả khi ở thời điểm giữa vụ. Nếu có, nên thực hiện Hợp đồng xuất khẩu

theo phương thức giao hàng FCA thay vì FOB. Hiện nay, hầu hết các lô cà phê giao

cho nhà nhập khẩu bằng container, mà đã giao hàng bằng container thì không thể giao

hàng ngay tại mạn tàu, mà phải giao hàng cho ngưòi chuyên chở tại các bãi để

container , hay tại các trạm giao hàng lẻ ( gọi là CFS – Container Freight Station ) ở

trên bờ. Việc kiểm tra giao nhận này phải mất từ 5 đến 7 ngày, mùa xuất khẩu cao

điểm phải mất đến 10 ngày hoặc hơn. Thiệt hại của doanh nghiệp chính là đã giao

hàng cho nhà nhập khẩu nhưng chưa thể lấy được tiền từ ngân hàng do chưa lấy được

chứng nhận hàng hóa, đặc biệt trong tình hình tỉ giá biến động như hiện nay. 21

DANH MỤC TÀI LIỆU THAM KHẢO

1. Hoàng Ngọc Nhậm, Giáo trình Kinh tế lượng, Đại học kinh tế thành phố Hồ Chí Minh.

2. Casella và Berger, 2001, Statistical Inference

3. Wackerly et al, 2007, Mathematical Statistics with Applications

4. Gujarati, Basic Econometrics

5. Green, 2007 Econometrics analysis

6. Website của Tổng cục Thống kê Việt Nam http://www.gso.gov.vn

7. Website của Bộ kế hoạch đầu tư – Cục đầu tư nước ngoài http://fdi.mpi.gov.vn.

8. Website của Ngân hàng thế giới http://www.worldbank.org/vi/country/vietnam

9. Website của Ngân hàng Nhà nước Việt Nam http://www.sbv.gov.vn

10.Website của sàn giao dịch café http://www.giacafe.com

11. Luận văn: „Phân tích các yếu tố ảnh hưởng đến sản lượng café bằng kinh tế

lượng”: http://doc.edu.vn/tai-lieu/chuyen-de-phan-tich-cac-nhan-to-tac-dong-den-san-

luong-ca-phe-bang-mo-hinh-kinh-te-luong-71101/ 22 BỘ CÔNG THƯƠNG

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TP HỒ CHÍ MINH

…… TIỂU LUẬN

MÔN KINH TẾ LƯỢNG VÀ DỰ BÁO

GVHD: Ths. Đinh Kiệm.

SVTH: Trần Hào Quang.

Tiểu luận số 12.

TP HỒ CHÍ MINH 28/11

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm TIỂU LUẬN

MÔN KINH TẾ LƯỢNG VÀ DỰ BÁO TL SỐ 12

Phần I : trên Excel

Sử dụng dữ liệu Data BT 6 trên Excel, dùng Regression trên Data Analysis để ước lượng hàm

hồi quy mẫu có dạng sau :

WAGE = B1 + B2*MAINT + B3*EXPER +B4*GENDER + B5*CRAFT + B6*CLERICAL

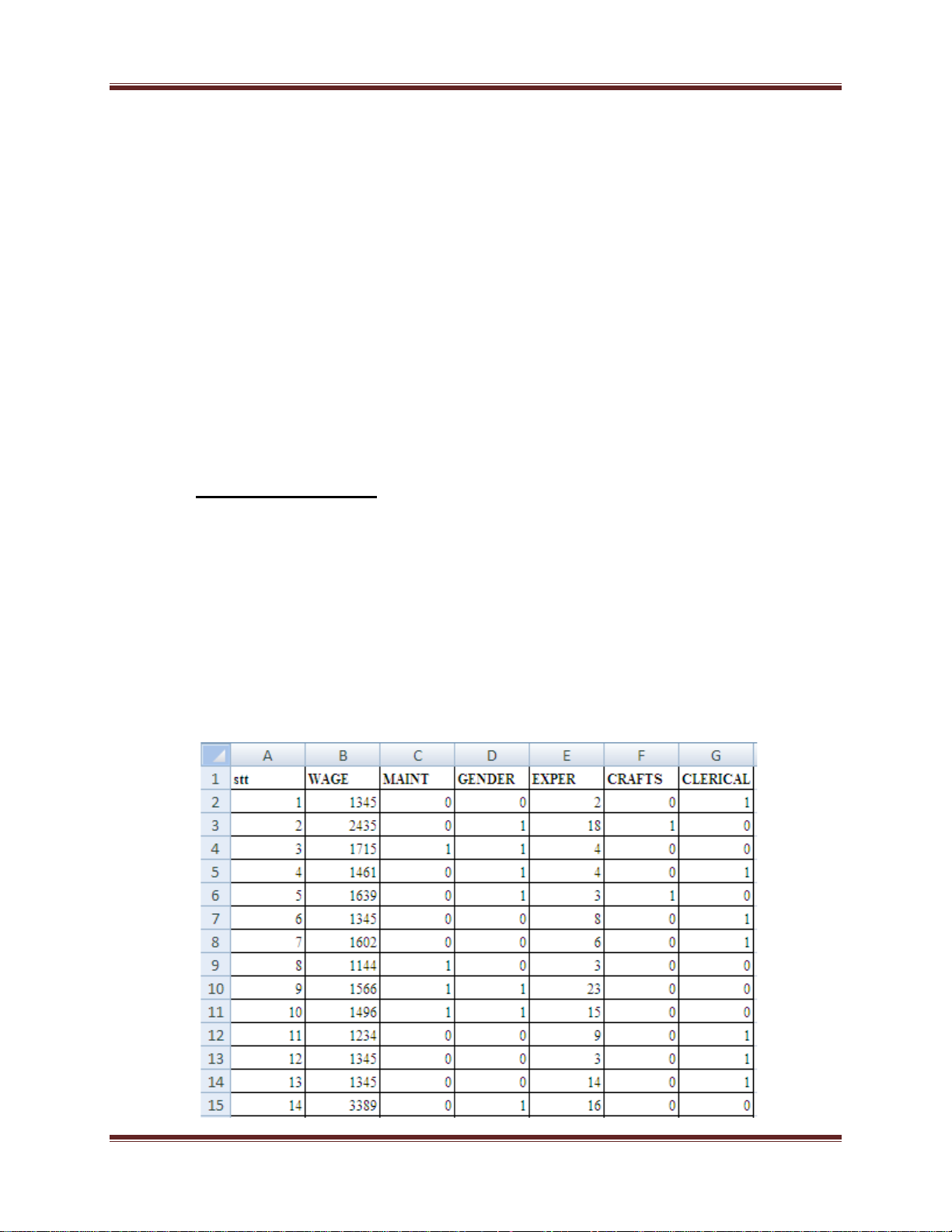

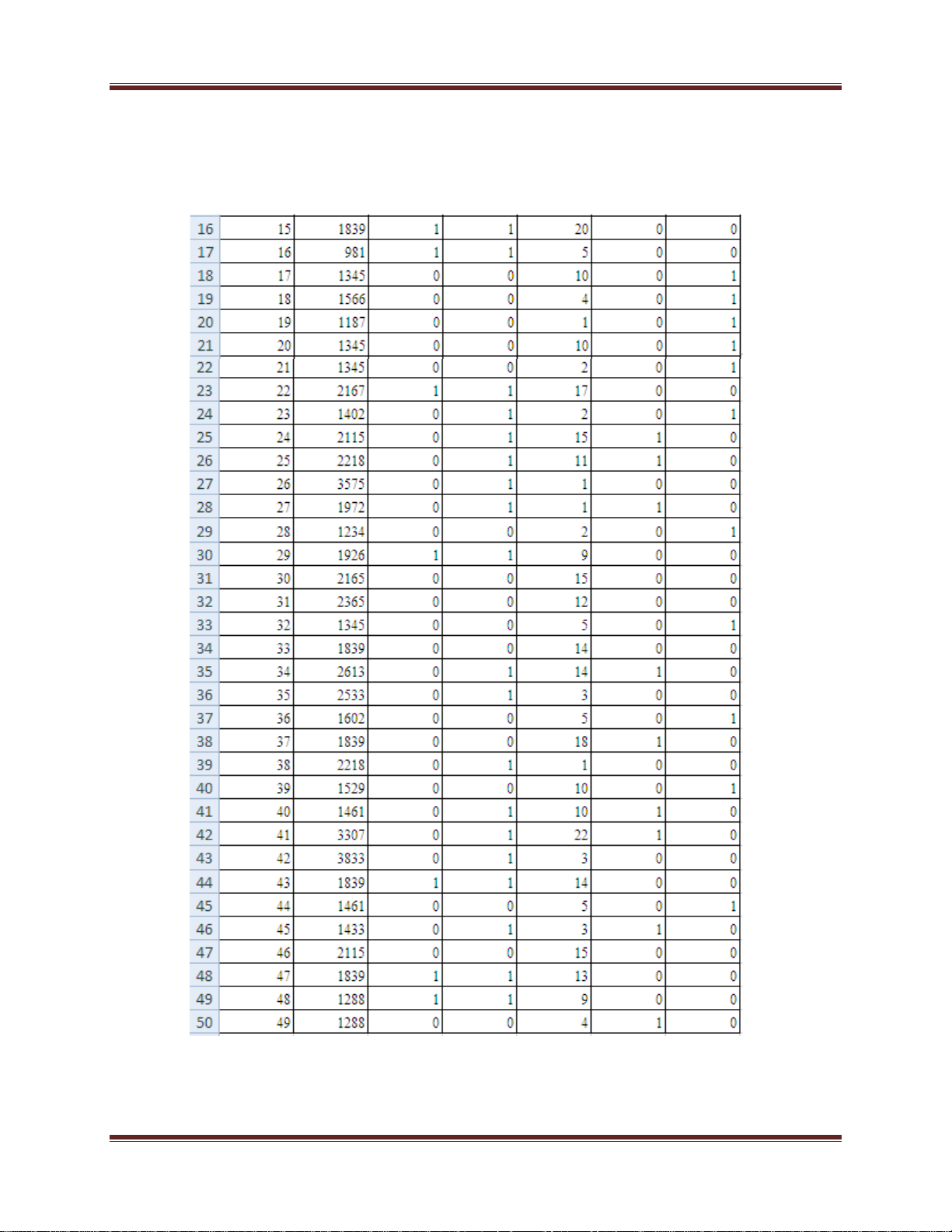

mức lương tháng của công nhân WAGE (USD) MAINT

= 1 cho công nhân bảo trì, = 0 cho công nhân khác GENDER

= 1 cho nam giới , = 0 cho nữ EXPER

= Số năm làm việc cho công ty này CRAFTS

= 1 nếu làm trong nghề thủ công, =0 nghề khác CLERICAL

=1 cho công nhân văn phòng, = 0 cho công nhân khác Phần II : trên Eviews

a/ Hãy chuyển dữ liệu từ file Excel ở phần 1 sang thành dữ liệu dưới dạng workfile của Eviews

và lưu lại dưới tên : Data TL 12. Sau đó dùng công cụ Eviews để:

- Lập bảng các tham số thống kê của các biến độc lập, vẽ đồ thị các biến độc lập trên cùng một bảng.

- Lập ma trận Correlation Matrix gồm cả biến phụ thuộc và tất cả các biền độc lập.

- Ước lượng phương trình hồi quy dưới dạng như ở câu phần I

b/ Hãy kiểm định Wald ( biến thừa ) cho 5 biến độc lập nêu trên

c/ Từ mô hinh câu a phần II hãy kiểm định White và BG cho mô hình này

d/ Hãy dự báo giá trị trung bình và giá trị cá biệt mức lương tháng của công nhân theo mô hình sau:

WAGE = B1 + B2*MAINT + B3*EXPER +B4*GENDER

+ B5*CRAFT + B6*CLERICAL

Cho biết EXPER = 24 năm, MAINT = 1, GENDER = 0, CRAFT = 1, CLERICAL = 0, Và

độ tin cậy 1- = 95% .

Biểu diễn trực quan đồ thị dự báo bằng cách vẽ đồ thị khoảng dự báo trung bình, dự báo cá biệt,

tương ứng với các cận trên và cận dưới theo số quan sát làm biến trên trục hoành chung cho các đại lượng khác Trang 2

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm PHẦN TRÌNH BÀY 1. Giới thiệu

Sử dụng chương trình Excel và phần mềm Eviews để tiến hành ước lượng, phân tích về

hàm hồi quy cho mô hình chứa dừ liệu chéo là mức lương tháng của công nhân (WAGE)

với các biến độc lập đó là MAINT (công nhân bảo trì / công nhân khác), GENDER (giới

tính), EXPER (số năm làm việc), CRAFTS (nghề làm việc), CLERICAL (công nhân văn

phòng / công nhân khác). Có hàm hồi quy mẫu dạng như sau:

WAGE = B1 + B2*MAINT + B3*EXPER +B4*GENDER + B5*CRAFT + B6*CLERICAL 2. Nội dung:

2.1. Bảng số liệu thống kê: Với:

• WAGE: mức lương hàng tháng của công nhân.

• MAINT: = 1 cho công nhân bảo trì, = 0 cho công nhân khác.

• GENDER: = 1 cho nam giới , = 0 cho nữ.

• EXPER: Số năm làm việc cho công ty này.

• CRAFTS: = 1 nếu làm trong nghề thủ công, =0 nghề khác.

• CLERICAL: =1 cho công nhân văn phòng, = 0 cho công nhân khác. Trang 3

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm Trang 4

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

2.2. Nội dung đề tài:

2.2.1. Phần 1: Thực hiện trên Excel

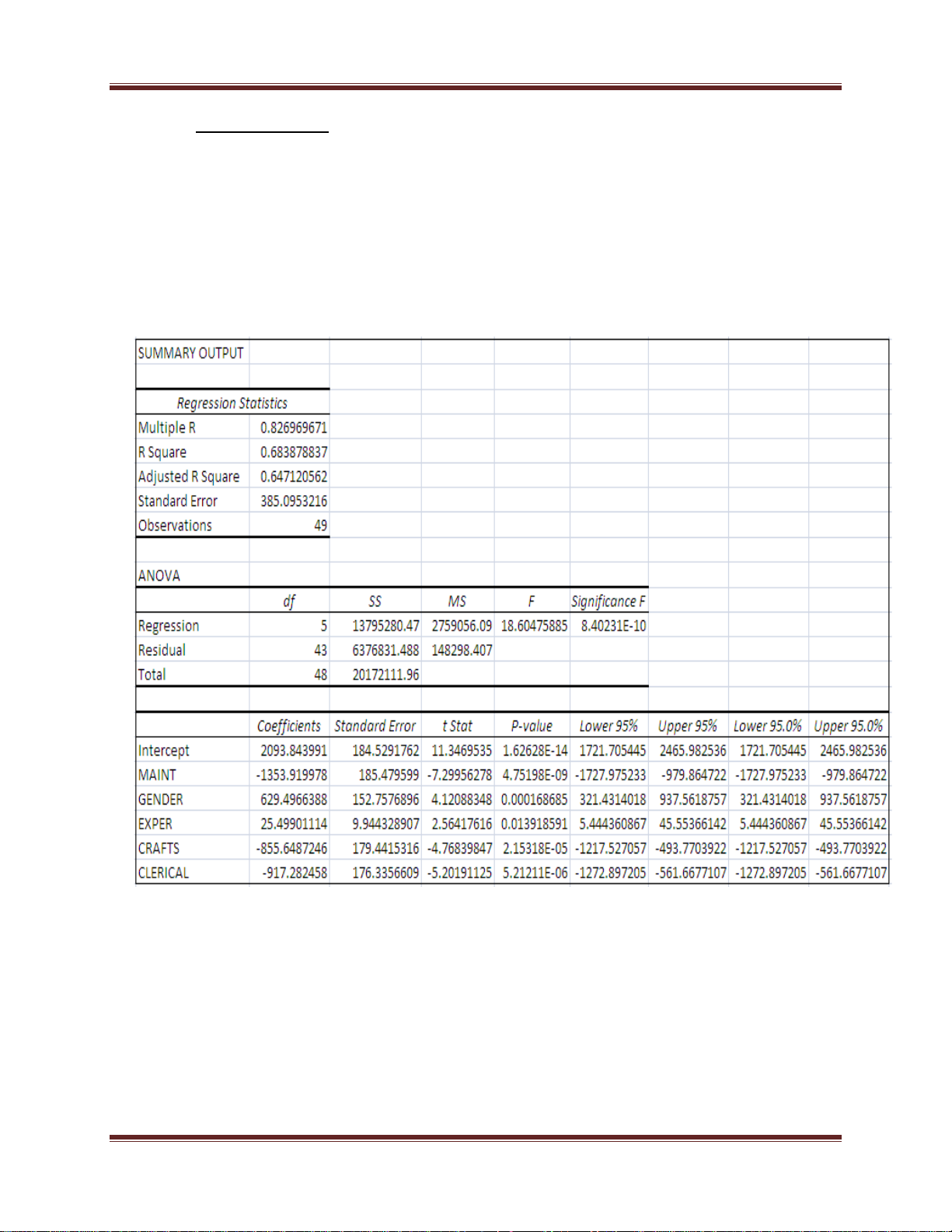

Ta dùng Regression trên Data Analysis để ước lượng hàm hồi quy mẫu có dạng:

WAGE = B1 + B2*MAINT + B3*EXPER +B4*GENDER + B5*CRAFT + B6*CLERICAL Ta được bảng sau:

Ta được các kết quả sau:

Giá trị hệ số chặn B1(Intercept): 2093.843991.

Giá trị hệ số hồi quy riêng B2 (biến MAINT): -1353.919978.

Giá trị hệ số hồi quy riêng B3 (biến EXPER): 25.49901114.

Giá trị hệ số hồi quy riêng B4 (biến GENDER): 629.4966388.

Giá trị hệ số hồi quy riêng B5 (biến CRAFTS): -855.6487246.

Gía trị hệ số hồi quy riêng B6 (biến CLERICAL): -917.282458 Trang 5

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

Suy ra phương trình hồi quy như sau:

WAGE = 2093.843991 – 1353.919978*MAINT + 25.49901114*EXPER +

629.4966388*GENDER – 855.6487246*CRAFTS – 917.282458*CLERICAL.

2.2.2. Phần 2: Thực hiện trên Eviews

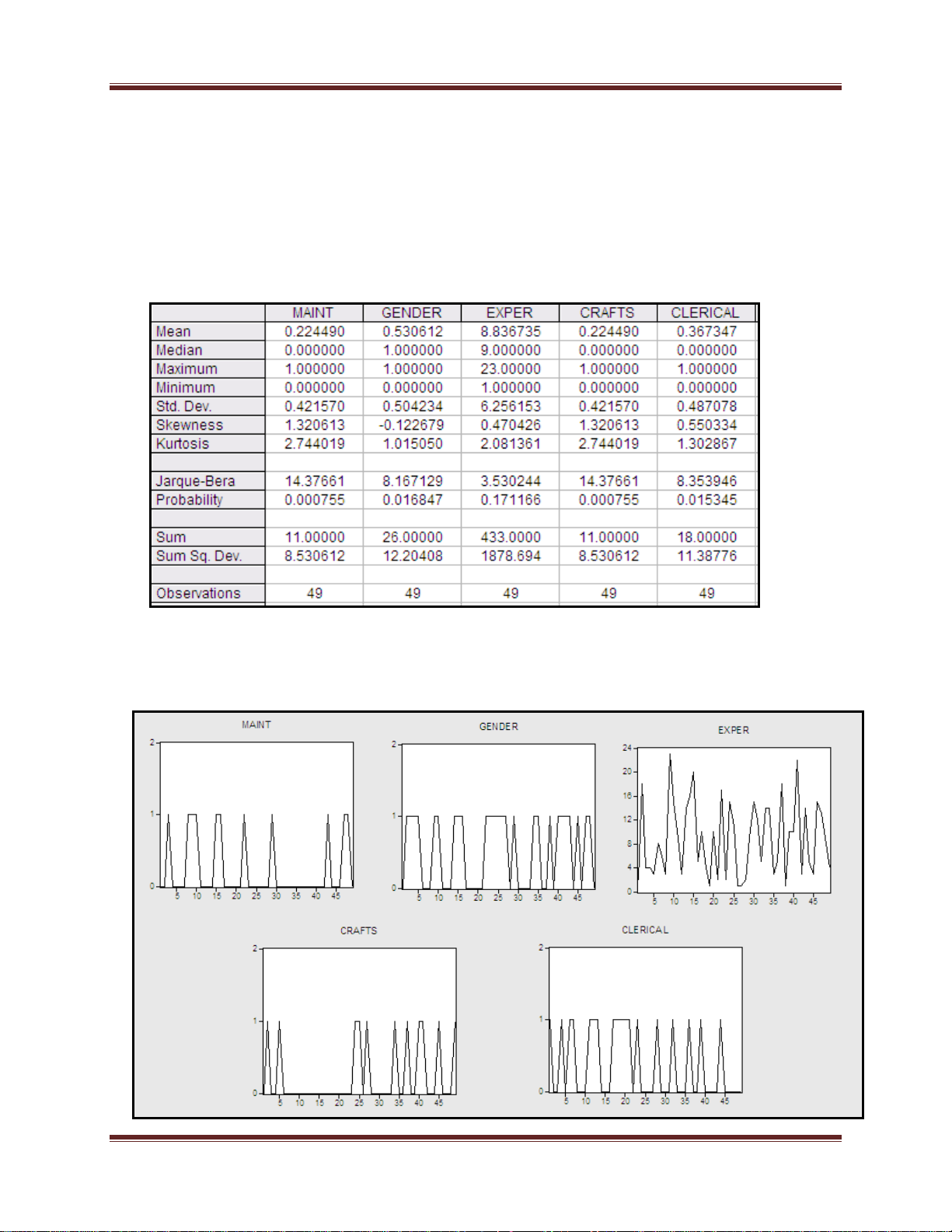

2.2.2.1. Bảng các tham số thống kê của các biến độc lập:

2.2.2.2. Đồ thị các biến độc lập: Trang 6

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

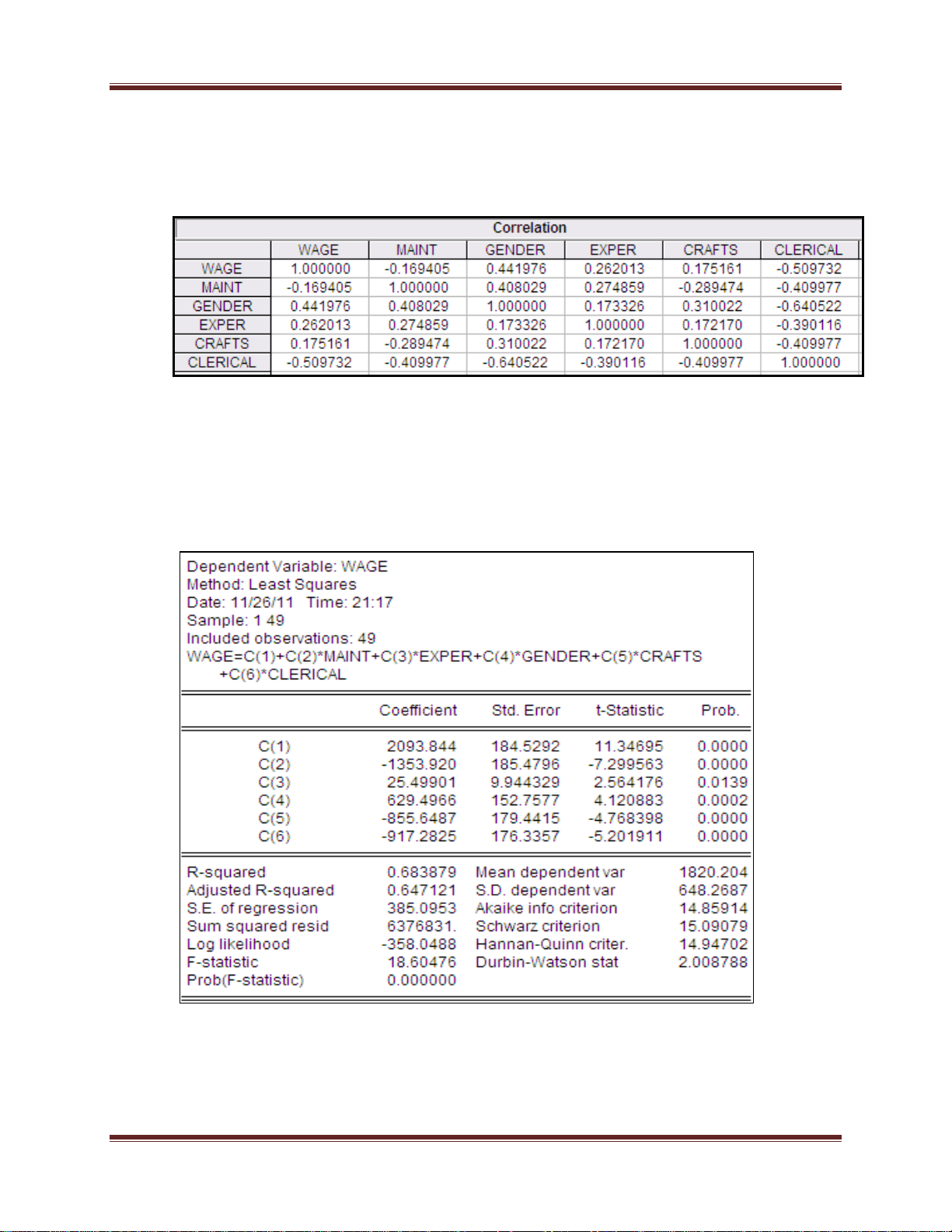

2.2.2.3.Ma trận Correlation Matrix gồm cả biến phụ thuộc và tất cả các biền độc lập:

2.2.2.4. Ước lượng phương trình hồi quy dưới dạng:

WAGE = B1 + B2*MAINT + B3*EXPER +B4*GENDER + B5*CRAFT + B6*CLERICAL Trang 7

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

Chạy hồi quy sử dụng phương pháp bình phương nhỏ nhất (Least Squarees) với biến phụ

thuộc là WAGE và các biến giải thích là MAINT, EXPER, GENDER, CRAFTS,

CLERICAL và hằng số c. Số lượng biến quan sát là 49 ta được:

Hệ số hồi quy thu được:

B1 = 2093.843991, B2 = -1353.919978, B3 = 25.49901114, B4 = 629.4966388,

B5 = -855.6487246, B6 = -917.282458.

Vậy phương trình hồi quy có dạng:

WAGE = 2093.843991 – 1353.919978*MAINT + 25.49901114*EXPER +

629.4966388*GENDER – 855.6487246*CRAFTS – 917.282458*CLERICAL.

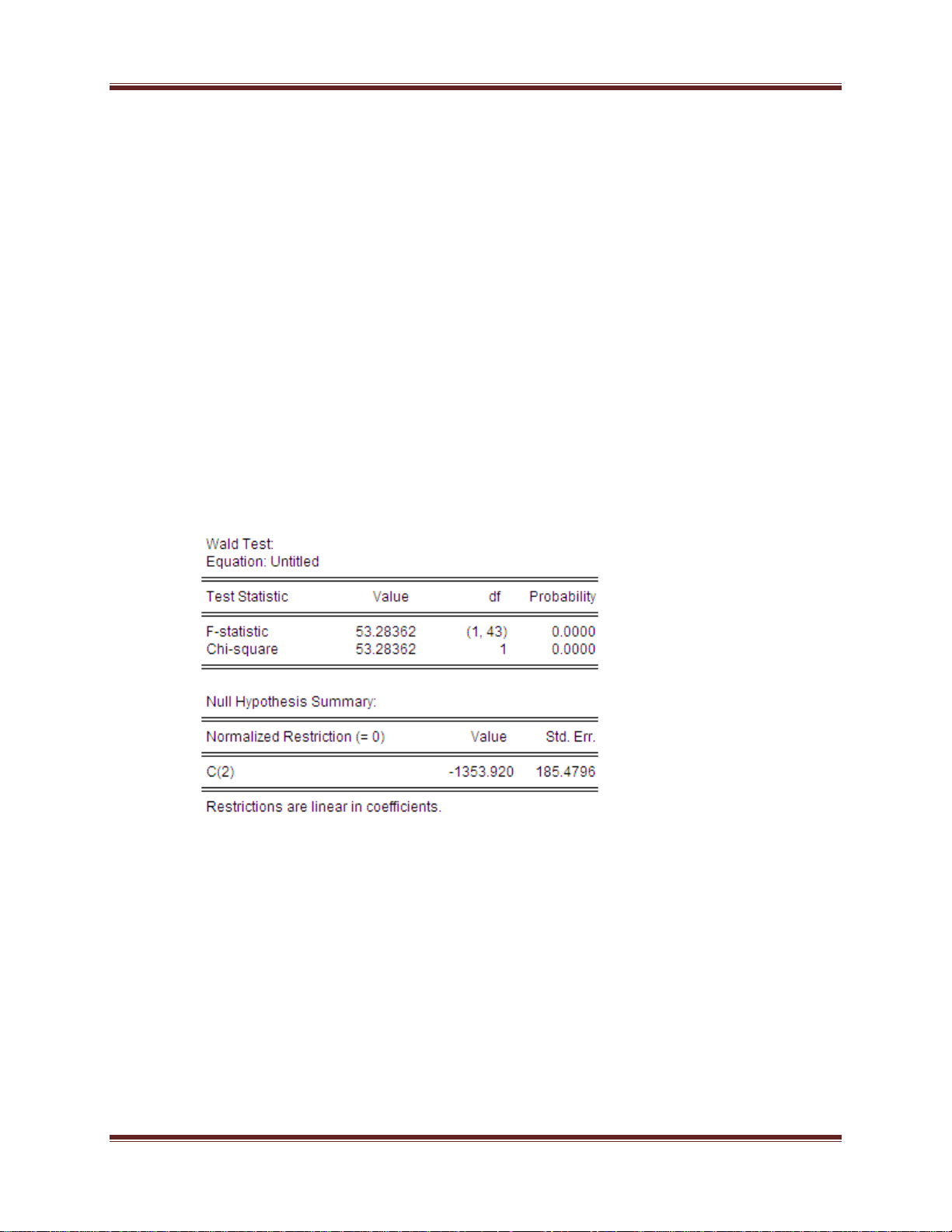

2.2.2.5. Kiểm định Wald cho 5 biến MAINT, EXPER, GENDER, CRAFTS và CLERICAL.

• Kiểm định Wald cho biến MAINT:

Từ kết quả ở bảng trên ta thấy giá trị p-value (xác suất Prob) = 0.0000 < α = 0.05 cho

nên biến MAINT không phải là biến thừa.

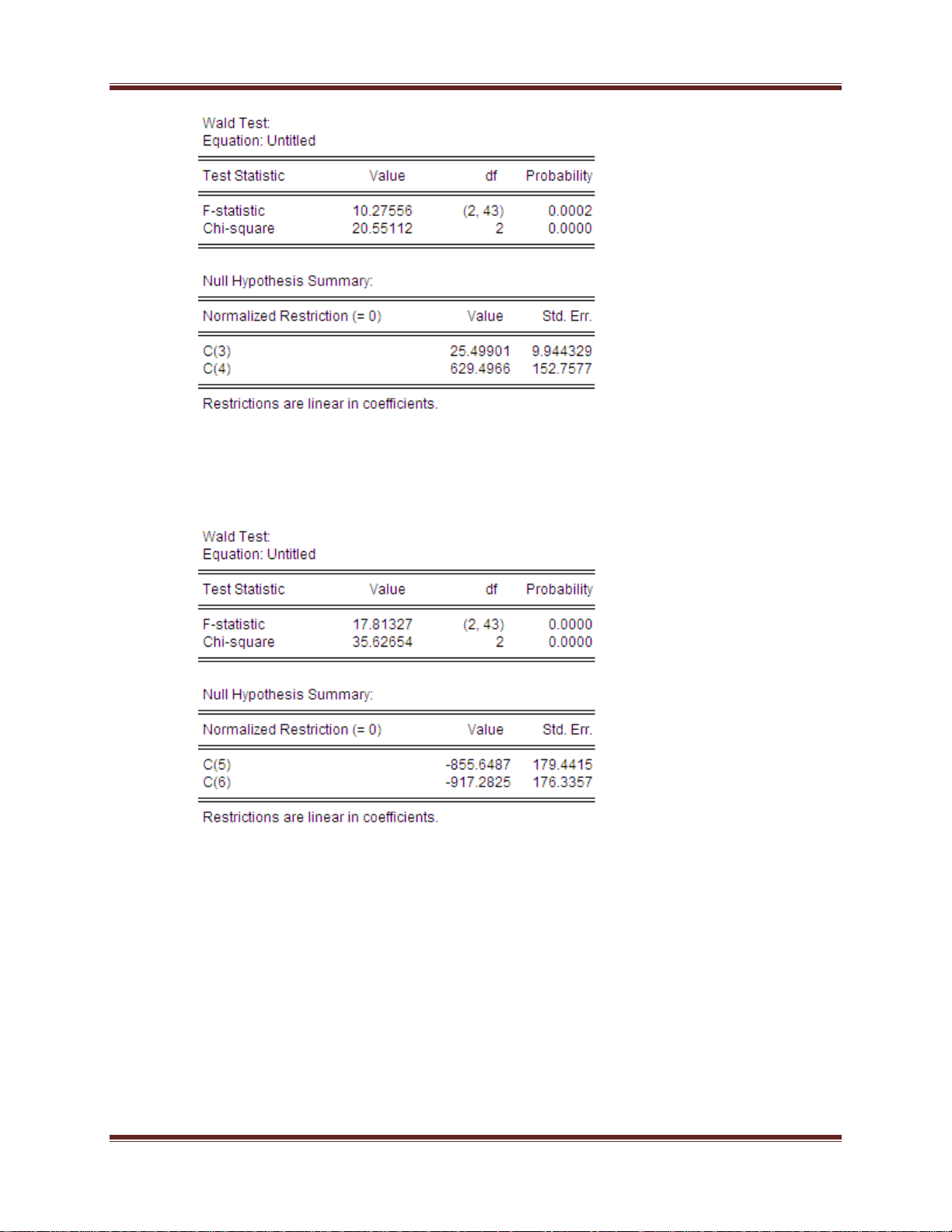

• Kiểm định Wald cho 2 biến EXPER và GENDER: Trang 8

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

Từ kết quả ở bảng trên ta thấy giá trị p-value(xác suất Prob) = 0.0002 < α = 0.05 cho nên

hai biến EXPER và GENDER kiểm định ở trên không phải là biến thừa.

• Kiểm định Wald cho 2 biến CRAFTS và CLERICAL:

Từ kết quả ở bảng trên ta thấy giá trị p-value(xác suất Prob) = 0.0000 < α = 0.05 cho nên

hai biến CRAFTS và CLERICAL kiểm định ở trên không phải là biến thừa.

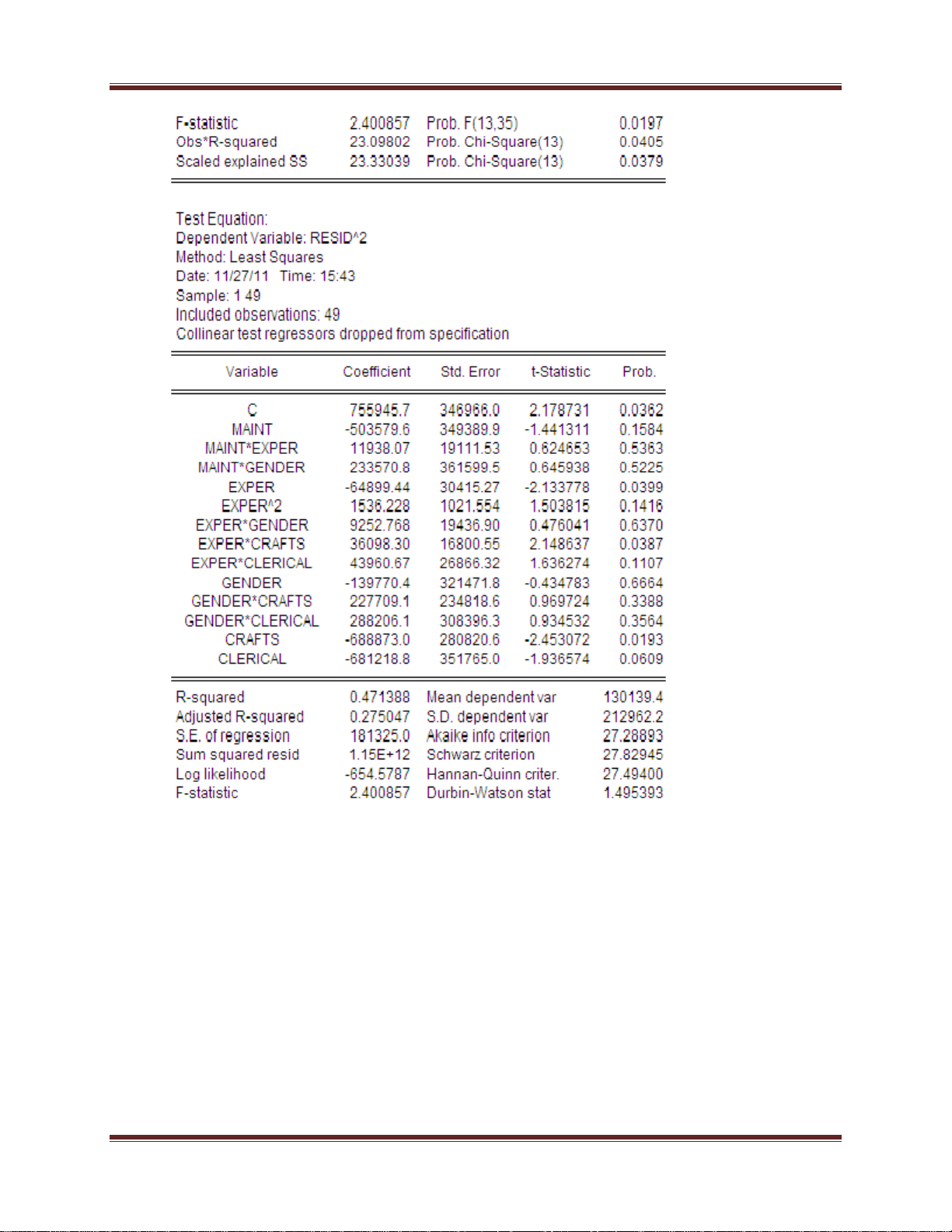

2.2.2.6 . Kiểm định White: Trang 9

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

Từ kết quả ở bảng trên ta thấy: 2

Obr*R-squared = nR2 = 23.09802 > x (5) = 22.3620324948 0.05

Vậy có thể kết luận phương sai thay đổi. Trang 10

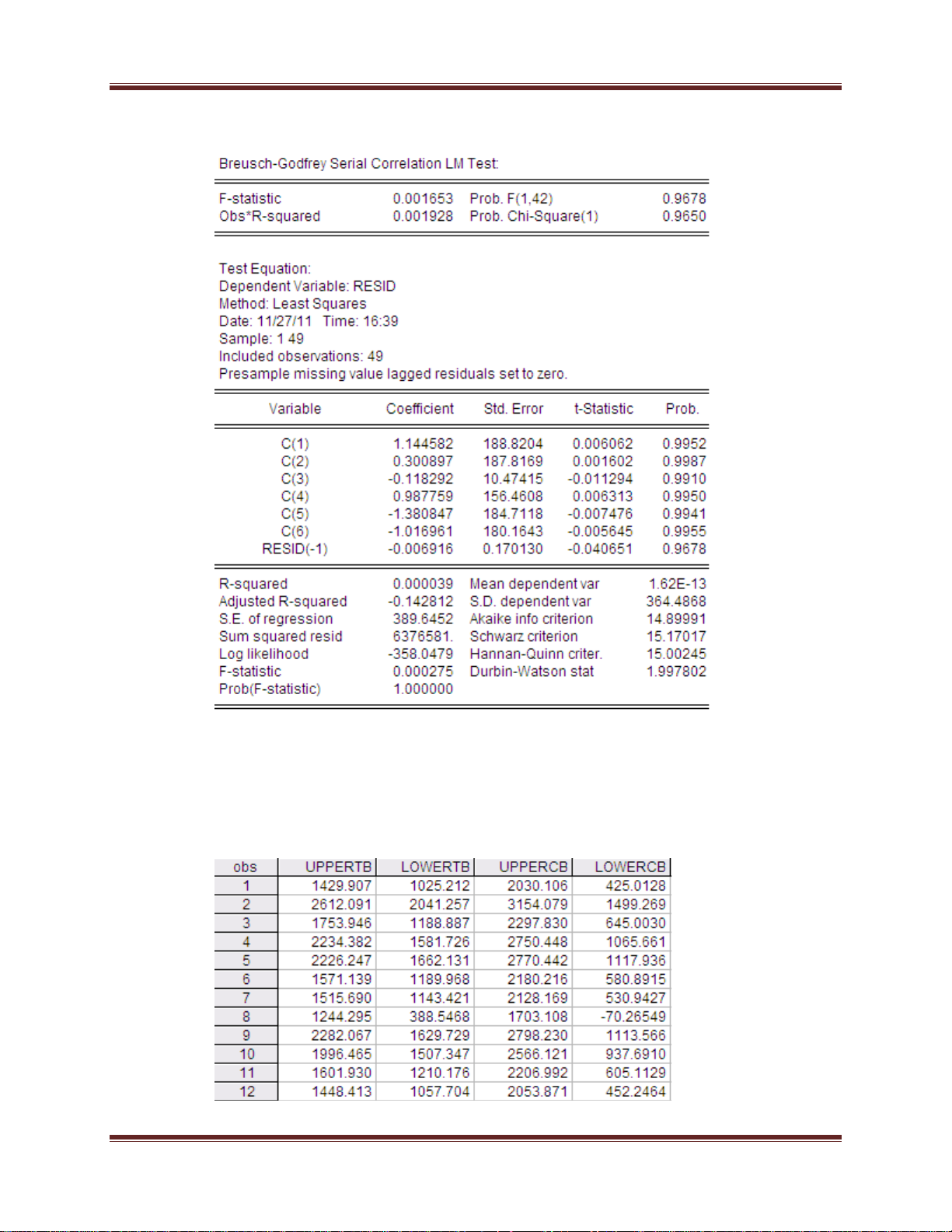

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm 2.2.2.7. Kiểm định BG:

Theo bảng kết quả trên thì (n-p)R2 = 0.001928 có xác suất (p-value) là 0.9650 lớn hơn

mức ý nghĩa α = 0.05 nên chấp nhận giả thiết H0 tức là không có sự tương quan bậc nhất.

2.2.2.8. Dự báo giá trị trung bình và giá trị cá biệt của mức lương tháng của công nhân. Trang 11

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

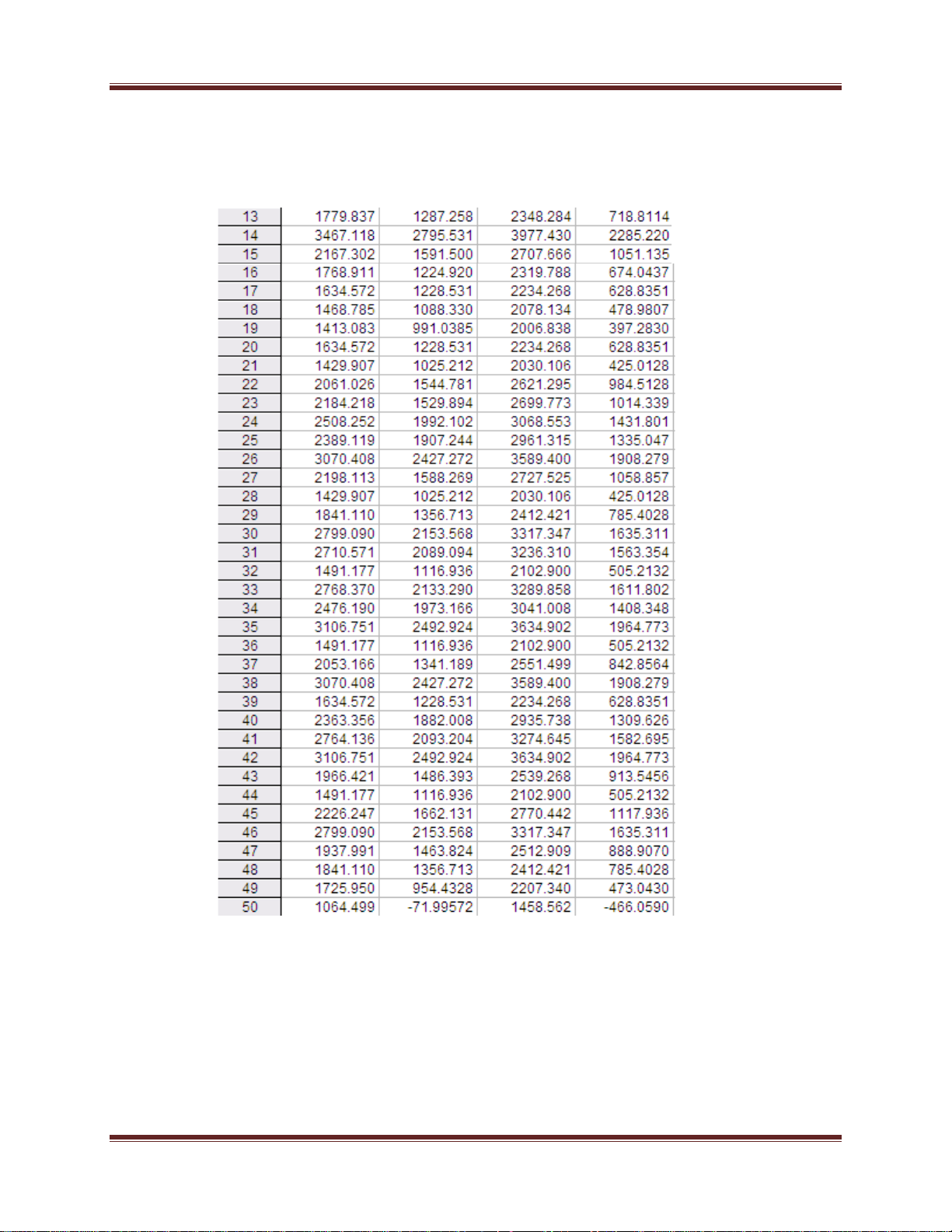

Theo bảng trên ta có kết quả:

Khoảng dự báo giá trị trung bình là: [0 ; 1064.499]

Khoảng dự báo giá trị cá biệt là : [0 ; 1458.562] Trang 12

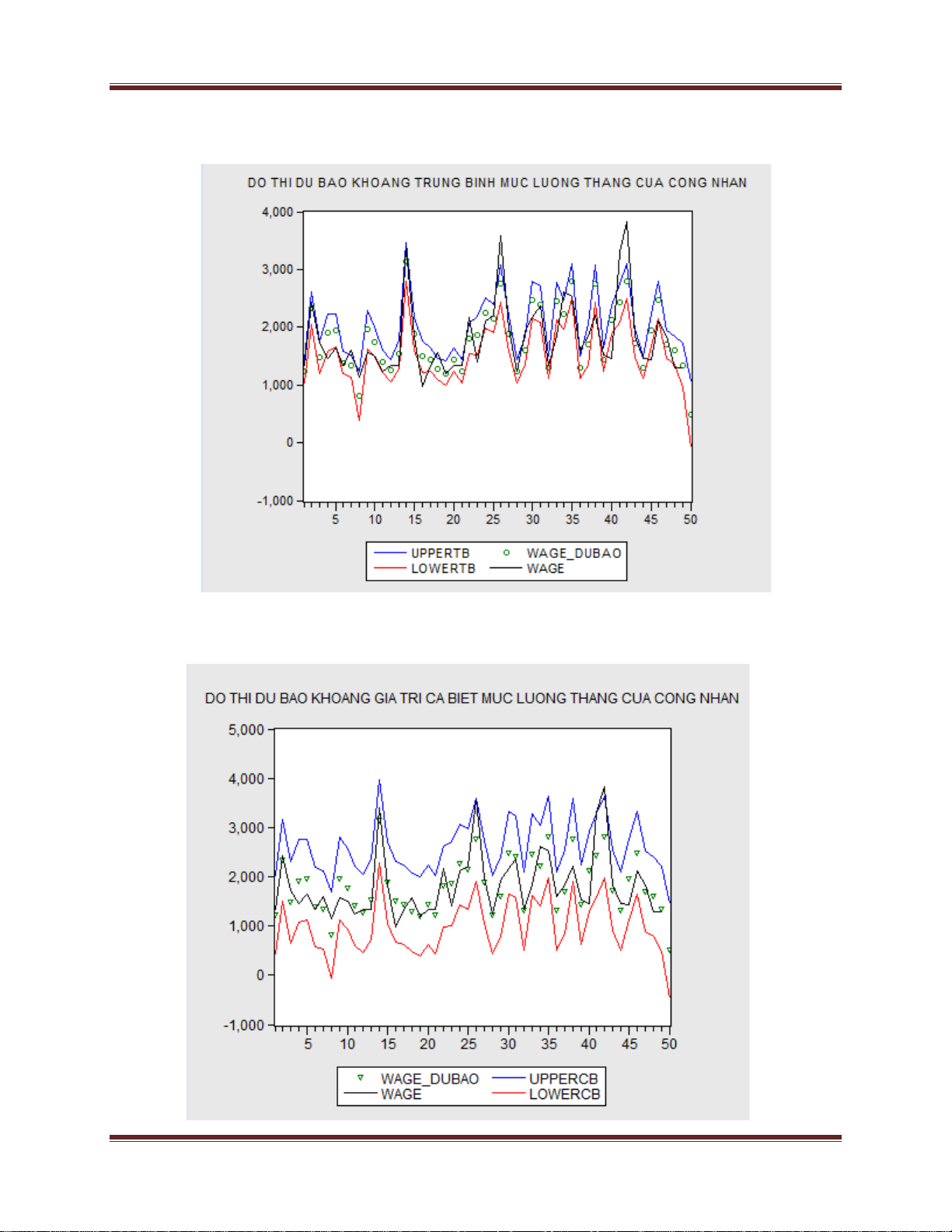

Tiểu luận kinh tế lượng dự báo – TL 12 GVHV: Ths Đinh Kiệm

2.2.2.9. Đồ thị biểu diễn khoảng giá trị trung bình mức lương tháng của công nhân:

_ Đồ thị biểu diễn khoảng giá trị cá biệt mức lương hàng tháng của công nhân: Trang 13

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

BÀI THI KẾT THÚC HỌC PHẦN

Môn thi: Kinh Tế Lượng .................................................................

Họ và tên sinh viên: Nguyễn Thị Lê Ngân ...............................................................................

MSSV: 030336200159 ............................. Lớp học phần: D26 ............................................... THÔNG TIN BÀI THI

Bài thi có: (bằng số): …… trang

(bằng chữ): …… trang YÊU CẦU 1 BÀI LÀM

Câu 1: Hãy trình bày theo sự hiểu biết của bạn về phương pháp bình phương

nhỏ nhất thông thường (OLS) cho mô hình Y = + X + u 1 2

a) Ý tưởng của phương pháp

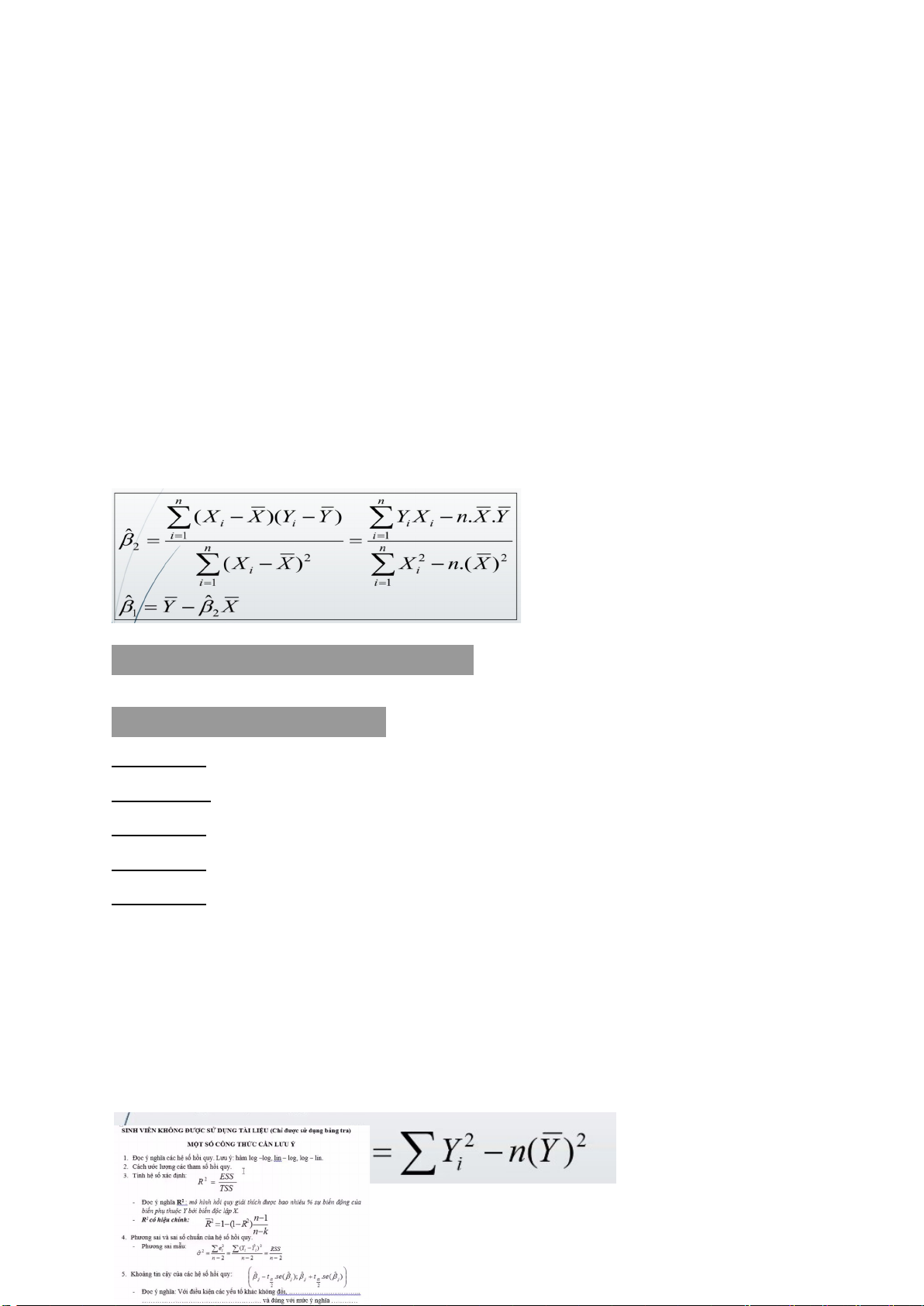

Ước lượng các hệ số hồi quy 𝛽1, 𝛽2 sao cho tổng bình phương sai số là nhỏ nhất tức

là hàm này đạt cực tiểu tạo đó

Từ mẫu số liệu điều tra với n quan sát (y1, x1), (y2, x2 ), ......(yn, xn) của các biến

(Y, X) ước lượng của hệ số hồi quy 𝛽1, 𝛽2 của mô hình là ít sai số nhất

b) Các công thức ước lượng khoảng cho các hệ số hồi quy tổng thể.

Sai số bình phương của mô hình 2 biến ∑ 𝑈 2 𝑖

= ∑(𝑦𝑖 − (𝛽1 + 𝛽2 ∗ 𝑥𝑖))2

Đặt F (𝛽1, 𝛽2) = ∑(𝑦𝑖 − (𝛽1 + 𝛽2 ∗ 𝑥𝑖))2

𝑈𝑖 = 𝑌𝑖 − 𝛽1 + 𝛽2𝑋

Phương pháp bình phương sai số nhỏ nhất tìm 𝛽 ̂ ̂ ̂ ̂

1, 𝛽2 của 𝛽1, 𝛽2 sao cho F(𝛽1, 𝛽2) = min [ F (𝛽1, 𝛽2)] (1.2) ➔ Ước lượng 𝛽 ̂ ̂

1, 𝛽2 của 𝛽1, 𝛽2 cho bởi (1.2) được gọi là ước lượng theo OLS

Giải bài toán (1.2) tìm min là bài toán tìm cực trị của hàm hai biên ta được: ∑𝑛 (𝑥 𝛽 ̂ 𝑡=1 𝑖−𝑥)(𝑦𝑖−𝑦) ̂ ̂ 2 =

; 𝛽 = 𝑦̅ − 𝛽 𝑥̅ (1.3) ∑𝑛 (𝑥 1 2 𝑖=1 𝑗−𝑥) ở ∑ 𝑦 ∑ 𝑥 đây 𝑦̅ = 𝑖 ; 𝑥̅ = 𝑖 𝑛 𝑛

c) Các công thức kiểm định cho các hệ số hồi quy tổng thể.

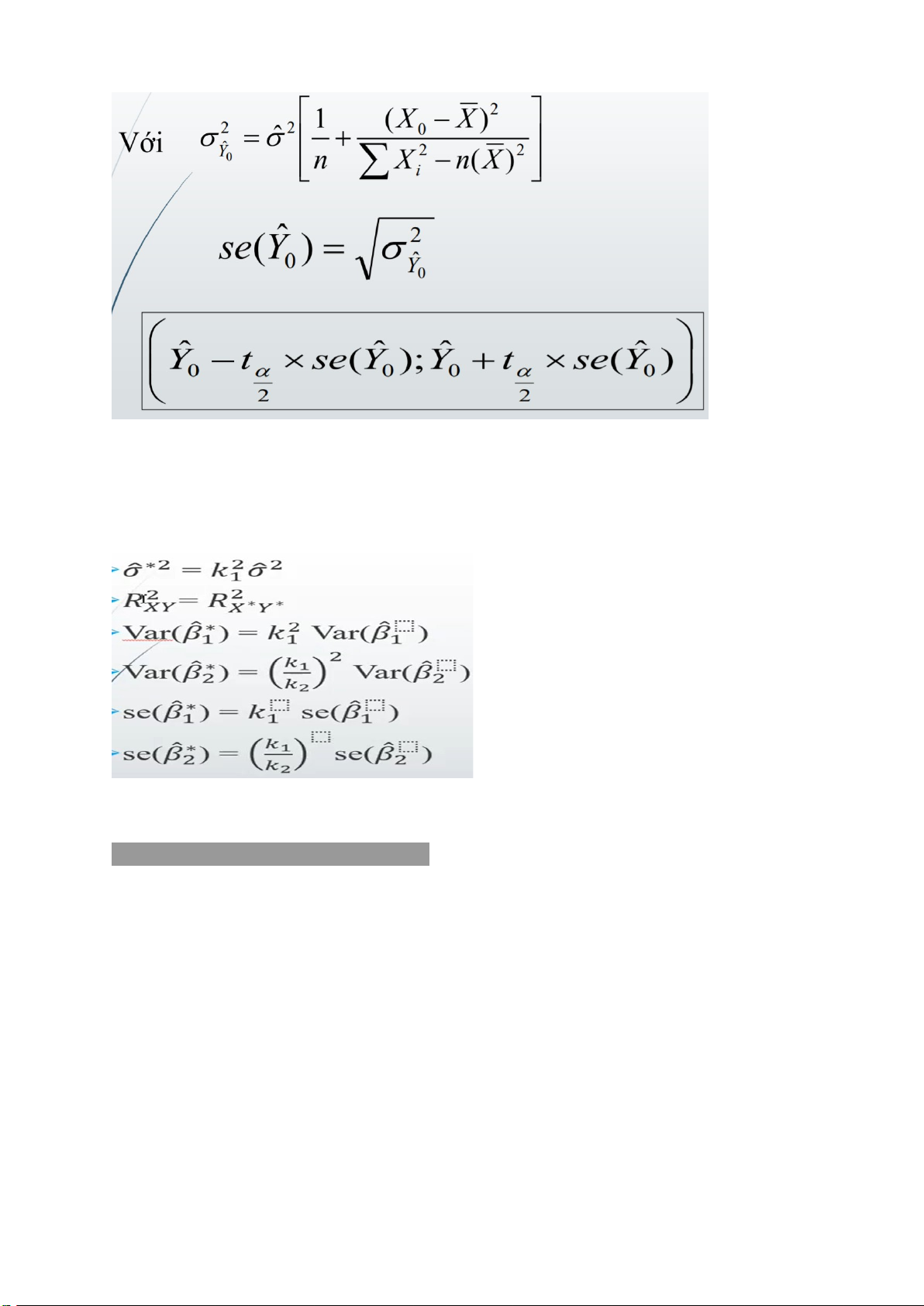

d) Dự báo khoảng cho giá trị trung bình và giá trị cá biệt của biến phụ thuộc.

Câu 2: Trình bày hiện tượng phương sai sai số thay đổi của mô hình hồi

quy, tập trung vào các ý chính sau: bản chất, hậu quả, cách phát hiện, và cách khắc phục. 2.1 Bản chất

- Phương sai sai số không đổi tức là tại mọi thời điểm quan sát của X phương sai như nhau

- Phương sai sai số thay đổi tức là tại mọi thời điểm quan sát X phương sai khác nhau giữa i và j 2.2 Hậu quả :

- Phương sai Var (𝛽̂𝑗) bị chệch

- Các thống kê F và T không còn hiệu lực trong ước lượng khoảng và kiểm định

2.3. Cách phát hiện a)Định tính

Dựa vào bản chất của vấn đề nghiên cứu

Xét đồ thị phần dư (RESID) 2

Xem đồ thị hồi quy của bình phương phần dư theo một biến độc lập nào đó hoặc theo 𝑦𝑖̂

b) Phương pháp định lượng : dùng các tiêu chuẩn kiểm định giả thiết

1. Kiểm định Breusch – Pagan – Godfrey

Cho mô hình hồi quy k biến

𝑦𝑖 = 𝑏1 + 𝑏2𝑋2𝑖 + 𝑏3𝑋3𝑖 + ⋯ + 𝑏𝑘𝑋𝑘𝑖 + 𝑈𝑖 (3.2.3)

Breusch – Pagan – Godfrey giả định sai số có dạng 𝑈2

𝑖 = 𝑚1 + 𝑚2𝑋2𝑖 + 𝑚3𝑋3𝑖 + ⋯ + 𝑏𝑘𝑋𝑘𝑖 + 𝑉𝑖 (3.2.4) . Kiểm đinh

H: Phương sai nhiễu của mô hình (3.2.3) không đổi

K: Phương sai nhiễu của mô hình (3.2.3) thay đổi Tương đương : H: m2=m3=....=mk=0

K: tồn tại 𝑚𝑗 ≠ 0 ; j=2,3,...k

Bước 1 : Thực hiện hồi quy ta có 𝑈̂𝑖

Bước 2 : Thực hiện hồi quy 𝑈2𝑖 = 𝑚1 + 𝑚2𝑋2𝑖 + 𝑚3𝑋3𝑖 + ⋯ + 𝑏𝑘𝑋𝑘𝑖 + 𝑉𝑖 (*) . Khi đó ta có :𝑅2𝜃2

Bước 3: Sử dụng tiêu chuẩn 𝑅2 ⁄(𝑘 − 1) 𝜃2

~𝐹 (𝑘 − 1, 𝑛 − 𝑘) (3.2.5)

(1 − 𝑅2 )⁄(𝑛 − 𝑘) 𝜃2

Đối với mẫu lớn ta dùng

LM= n* 𝑅2 ~𝑋2(𝑘 − 1) 𝜃2 (3.2.6) 2. Kiểm định Glejser

Glejser sử dụng các hàm sau : |𝑈

̂𝑡| = 𝑎 + 𝑏𝑋𝑖 + 𝑉𝑖 (3.2.7) |𝑈

̂𝑡| = 𝑎 + 𝑏√𝑋𝑖 + 𝑉𝑖 (3.2.7*) | 1 𝑈 ̂𝑡| = 𝑎 + 𝑏 + 𝑉 𝑋 𝑖 (3.2.7 (2*)) 𝑖 | 1 𝑈 ̂𝑡| = 𝑎 + 𝑏 + 𝑉𝑖 (1.2.3.7(3*)) √𝑋𝑖 3 Kiểm định White

Kiểm định này khảo sát phần dư 𝑈 ̂2

𝑖 theo các biến số độc lập

Xét mô hình: 𝑦𝑖 = 𝑏1 + 𝑏2𝑋2𝑖 + 𝑏3𝑋3𝑖 + ⋯ + 𝑏𝑘𝑋𝑘𝑖 + 𝑈𝑖

Ta thực hiện theo các bước sau đây 3

B1: Hồi quy mô hình gốc cho phần dư 𝑈 ̂𝑖

B2: Hồi quy các mô hình sau 𝑈2 2 2

𝑖 =𝑎0 + 𝑎1𝑋1𝑖 + 𝑎2𝑋2𝑖 + 𝑎3𝑋3𝑖

+ 𝑎4𝑋4𝑖 + 𝑎5𝑋3𝑖𝑋2𝑖

có hệ số phù hợp với 𝑅2 phụ

B3 :Kiểm định: Phương sai thay đổi ( H :𝛼1 = 𝛼2 = 𝛼3 = ⋯ = 𝛼𝑘 = 0)

Nếu chấp nhận H: Phương sai không đổi

Nếu bác bỏ H : Phương sai thay đổi

2.4 Cách khắc phục

Theo phương pháp bình phương nhỏ nhất tổng quát (GLS)

a) Xét mô hình hồi quy tuyến tính tổng thể : Yi=b1+b2Xi+Ui

- Giả sử ta biết hàm h(x) và phương sai của nhiễu

- Var(Ui\xi)=𝜎2ℎ(𝑋𝑖) = 𝜎2ℎ𝑖

- Biến đổi mô hình về dạng 𝑌𝑖 1 𝑋𝑖 𝑈𝑖 = 𝑏1 + 𝑏2 + √ℎ𝑖 √ℎ𝑖 √ℎ𝑖 √𝑛𝑖 Yi=b1X1i+b2X2i +Ui 𝑈𝑖 1 2 𝑉𝑎𝑟 = ( ) = ( ) √ℎ𝑖 √ℎ𝑖 2

𝑉𝑎𝑟 (𝑈𝑖) = ( 1 ) ∗ 𝜎2ℎ𝑖 = 𝜎2 với phương sai 𝑉𝑎𝑟 (𝑈𝑖/𝑋) = √ℎ𝑖

𝜎2 𝑣ớ𝑖 𝑚ọ𝑖 𝑖, 𝑋( 𝑋4𝑖, 𝑋2𝑖)

2.5 Một ví dụ minh họa

Ví dụ: Cho bảng số liệu quan sát về chi tiêu tiêu dùng Y và thu nhập trung bình hàng

tháng X của 20 hộ gia đình ở một vùng nông thôn với mô hình hồi quy tuyến tính là

Yi=a+bXi+Ui . Với mức ý nghĩa 5%, mô hình có phương sai nhiễu thay đổi hay không Thu nhập (X) Chi tiêu (Y) 22.3 19.9 4 32.3 31.2 33.6 31.8 12.1 12.1 42.3 40.7 6.2 6.1 44.7 38.6 26.1 25.5 10.3 10.3 40.2 38.8 8.1 8 34.5 33.1 38 33.5 14.1 13.1 16.4 14.8 24.1 21.6 30.1 29.3 28.3 25 18.2 17.9 20.1 19.8

Kiểm tra về phương sai thay đổi trong eview

Giải : MH hồi quy tuyến tính tổng thể : Yi=a+bXi+Ui a) Theo Breusch-Pagan-Godfrey

Heteroskedasticity Test: Breusch-Pagan-Godfrey F-statistic 18.24698 Prob. F(1,18) 0.0005 Obs*R-squared 10.06814 Prob. Chi-Square(1) 0.0015

Scaled explained SS 6.548518 Prob. Chi-Square(1) 0.0105 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 01/15/22 Time: 15:36 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C -1.308226 0.685383 -1.908752 0.0724 X 0.106075 0.024832 4.271649 0.0005 R-squared 0.503407 Mean dependent var 1.354254 Adjusted R-squared 0.475818 S.D. dependent var 1.760790 S.E. of regression

1.274819 Akaike info criterion 3.418125 5 Sum squared resid 29.25294 Schwarz criterion 3.517698 Log likelihood

-32.18125 Hannan-Quinn criter. 3.437563 F-statistic 18.24698 Durbin-Watson stat 2.013971 Prob(F-statistic) 0.000459

H: Phương sai nhiễu của MH không đổi

K: Phương sai nhiễu của MH thay đổi

Ta có P –value =0.0005<𝛼 = 5%, bác bỏ H chấp nhận K

→Với mức ý nghĩa 5% mô hình có phương sai nhiễu thay đổi

Câu 3 : Với bộ dữ liệu đã có, sinh viên thực hiện các yêu cầu sau (với mức ý nghĩa 5%)

Mô hình 1: Y = + X + X + . u 1 2 2 2 3

a) Tìm các hệ số góc của mô hình hồi quy mẫu, nêu ý nghĩa kinh tế Chạy eview ta có : Dependent Variable: Y Method: Least Squares Date: 01/13/22 Time: 19:58 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. X2 0.635103 0.122708 5.175745 0.0001 X3 1.117277 0.122404 9.127797 0.0000 C 32.09340 0.829501 38.69002 0.0000 R-squared 0.998792 Mean dependent var 76.05000 Adjusted R-squared 0.998650 S.D. dependent var 22.99994 S.E. of regression

0.845155 Akaike info criterion 2.638888 Sum squared resid 12.14288 Schwarz criterion 2.788248 Log likelihood

-23.38888 Hannan-Quinn criter. 2.668045 F-statistic 7027.150 Durbin-Watson stat 1.895144 Prob(F-statistic) 0.000000

Mô hình hồi quy tuyến tính mẫu : Y = 0.6351*X2 + 1.1173*X3 + 32.0934

Ý nghĩa của các hệ số góc: 6

o 𝛽1 = 32.0934 có ý nghĩa là khi mà không có phân bón hóa học và thuốc trừ sâu thì

sản lượng lúa trung bình là: 32.0934 tạ/ha

o 𝛽2 =0.6351 có ý nghĩa là khi lượng thuốc trừ sâu không đổi khi lượng phân bón tăng

thêm/giảm đi 1 kg/ha thì sản lượng lúa tăng thêm/giảm đi 0.6351 tạ/ha

o 𝛽3 =1.1173 có ý nghĩa là khi lượng phân bón hóa học không thay đổi khi lượng

thuốc trừ sâu tăng/giảm đi 1 kg/ha thì sản lượng lúa tăng thêm/giảm đi 1.1173 tạ /ha

b) Hãy giải thích ý nghĩa của hệ số xác định. Kiểm định sự phù hợp của mô hình

Ta có R-squared = 0.998792 hay 𝑅2= 0.998792

➔ Ý nghĩa : Mô hình hồi quy tuyến tính giải thích được 99.87% sự thay đổi của sản

lượng lúa quanh giá trị trung bình do phân bón hóa học và thuốc trừ sâu gây nên

còn lại là do sai số ngẫu nhiên hoặc do các yếu tố khác

Ta có kiểm định cặp giả thiết H: 𝛽2 = 𝛽3 = 0 K: 𝛽 2 2 2 + 𝛽3 >0

Ta có P- value = 0.000000 < 𝛼 = 5% = 0.05 , bác bỏ H chấp nhận K

➔ Kết luận : Với mức ý nghĩa 5%, sản lượng lúa phụ thuộc đồng thời vào lượng

phân bón hóa học và lượng thuốc trừ sâu nên mô hình hồi quy tổng thể trên là phù

hợp (các hệ số hồi quy không đồng thời bằng 0, nghĩa là 𝑅2 ≠ 0 có ý nghĩa thống kê)

c) Có thể dùng kết quả kiểm định ở câu b để kết luận rằng cả phân hóa học và

thuốc trừ sâu đều ảnh hưởng đến sản lượng lúa hay không? Vì sao?

- Không thể dùng kết quả kiểm định ở câu b để kết luận rằng cả lượng phân bón

hóa học và lượng thuốc trừ sâu đều có ảnh hưởng đến sản lượng lúa trung bình theo mô hình 1.

Bởi vì: Thông qua kết quả kiểm định của câu b: Bác bỏ H, chấp nhận K ta chỉ có

thể kết luận mô hình trên phù hợp, không chắc chắn được lượng phân bón hóa

học và lượng thuốc trừ sâu đều có ảnh hưởng đến sản lượng lúa trung bình vì có

thể xảy ra 3 trường hợp.

o Thứ nhất: Phân bón có thể tác động đến sản lượng lúa nhưng lượng thuốc trừ sâu thì không.

o Thứ 2: lượng thuốc trừ sâu có thể tác động đến sản lượng lúa nhưng lượng phân bón thì không.

o Thứ 3 đó là lượng phân bón và thuốc trừ sâu đều có ảnh hưởng đến sản lương lúa.

➔ Vì vậy dựa trên kết quả của câu b về kiểm định sự phù hợp của mô hình không

thể đi kết kết luận cả lượng phân bón và thuốc trừ sâu đều có ảnh hưởng đến sản lượng lúa trung bình.

d) Phân bón có ảnh hưởng đến sản lượng lúa hay không? Câu hỏi tương tự cho thuốc trừ sâu? Phân bón hóa học

Kiểm định cặp giả thiết 7 H: 𝛽2 = 0 K: 𝛽2 ≠ 0

Ta có P-value = 0.0001 <𝛼 = 0.05 Bác bỏ H, chấp nhận K

➔ KL: Với mức ý nghĩa 5%, lượng phân bón hóa học có ảnh hưởng đến sản lượng lúa ở mô hình 1 Thuốc trừ sâu H: 𝛽3 = 0 K: 𝛽3 ≠ 0

Ta có P-value = 0.0000 <𝛼 = 0.05 Bác bỏ H, chấp nhận K

➔ KL: Với mức ý nghĩa 5%, lượng thuốc trừ sâu có ảnh hưởng đến sản lượng lúa ở mô hình 1

e) Khi lượng phân bón hóa học và lượng thuốc trừ sâu đều tăng 1kg/ha thì sản

lượng lúa trung bình thay đổi như thế?

f) Có ý kiến cho rằng lượng phân bón hóa học và lượng thuốc trừ sâu có tác động

như nhau đối với sự thay đổi của sản lượng lúa. Hãy kiểm định ý kiến trên

Mô hình hồi quy tuyến tính mẫu : Y = 32.0934 + 0.6351*X2 + 1.1173*X3 Chạy eview ta có Wald Test: Equation: Untitled Test Statistic Value df Probability t-statistic -1.970753 17 0.0653 F-statistic 3.883867 (1, 17) 0.0653 Chi-square 3.883867 1 0.0488 Null Hypothesis: C(2)=C(3) Null Hypothesis Summary: Normalized Restriction (= 0) Value Std. Err. C(2) - C(3) -0.482174 0.244665

Restrictions are linear in coefficients.

Kiểm định cặp giả thiết H: 𝛽2 − 𝛽3 = 0 K: 𝛽2 − 𝛽3 ≠ 0

Ta có P –value = 0.0653 < 𝛼 = 0.05, chấp nhận H 8

➔ Vậy : Với mức ý nghĩa 5%, lượng phân bón hóa học và lượng thuốc trừ sâu tác

động như nhau đến sản lượng

Câu 4. Thực hiện hồi quy các mô hình sau

a) Mô hình 2: log(Y ) = + log(X ) + log(X ) + . u 1 2 2 3 3 Chạy eview ta có : Dependent Variable: LOG(Y) Method: Least Squares Date: 01/13/22 Time: 23:18 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. LOG(X2) 0.126662 0.119491 1.060008 0.3040 LOG(X3) 0.314148 0.088072 3.566954 0.0024 C 2.964306 0.142244 20.83956 0.0000 R-squared 0.974715 Mean dependent var 4.283170 Adjusted R-squared 0.971741 S.D. dependent var 0.327698 S.E. of regression

0.055088 Akaike info criterion -2.822302 Sum squared resid 0.051589 Schwarz criterion -2.672942 Log likelihood

31.22302 Hannan-Quinn criter. -2.793146 F-statistic 327.6738 Durbin-Watson stat 0.294387 Prob(F-statistic) 0.000000

Mô hình hồi quy tuyến tính mẫu :

LOG(Y) = 2.9643 + 0.1267*LOG(X2) + 0.3141*LOG(X3)

b) Mô hình 3: log(Y ) = + X + X + . u 1 2 2 3 3 Chạy eview ta có Dependent Variable: LOG(Y) Method: Least Squares Date: 01/13/22 Time: 23:18 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. X2 0.018459 0.006562 2.813060 0.0120 X3 0.006327 0.006546 0.966541 0.3473 C 3.606971 0.044358 81.31570 0.0000 R-squared 0.982981 Mean dependent var 4.283170 Adjusted R-squared 0.980979 S.D. dependent var 0.327698 9 S.E. of regression

0.045195 Akaike info criterion -3.218191 Sum squared resid 0.034724 Schwarz criterion -3.068831 Log likelihood

35.18191 Hannan-Quinn criter. -3.189034 F-statistic 490.9547 Durbin-Watson stat 0.437575 Prob(F-statistic) 0.000000

Mô hình hồi quy tuyến tính mẫu:

LOG(Y) =3.6069 + 0.0185*X2 + 0.0063*X3

c. Nêu ý nghĩa các hệ số góc trong từng mô hình 2 và 3. • Mô hình 2

o 𝛽2= 0.1267 có ý nghĩa là khi lượng phân bón tăng/giảm 1%, lượng thuốc trừ sâu

không đổi thì sản lượng trung bình tăng 12.67%

o 𝛽3= 0.3141 có ý nghĩa là khi lượng phân bón không đổi, lượng thuốc trừ sâu tăng

1% thì sản lượng tăng 31.41% • Mô hình 3

o 𝛽2=0.0185 có ý nghĩa là khi lượng thuốc trừ sâu không đổi, lượng phân bón tăng

1 kg/ha thì sản lượng trung bình tăng 1.85%

o 𝛽3= 0.0063 có ý nghĩa là khi lượng phân bón không đổi, lượng thuốc trừ sâu tăng

thêm 1kg/ha thì sản lượng trung bình tăng 0.63%

Câu 5. (1.5 điểm) Thực hiện hồi quy mô hình sau

o Mô hình 4: Y = + X + X + Z + . u 1 2 2 3 3 4

a) Xác định các hệ số góc cho mô hình 4? Nêu ý nghĩa kinh tế của chúng? Chạy eview ta có: Dependent Variable: Y Method: Least Squares Date: 01/14/22 Time: 08:32 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. X2 0.759472 0.122951 6.177054 0.0000 X3 1.018975 0.118017 8.634166 0.0000 Z -1.074631 0.473966 -2.267314 0.0376 C 31.36982 0.809414 38.75622 0.0000 R-squared 0.999086 Mean dependent var 76.05000 Adjusted R-squared 0.998914 S.D. dependent var 22.99994 S.E. of regression

0.757881 Akaike info criterion 2.460276 Sum squared resid 9.190141 Schwarz criterion 2.659422 Log likelihood

-20.60276 Hannan-Quinn criter. 2.499151 F-statistic 5827.555 Durbin-Watson stat 1.666191 Prob(F-statistic) 0.000000

Phương trình hồi quy tuyến tính mẫu: 10

Y = 31.3698+0.7595*X2 + 1.0189*X3 - 1.0746*Z Ý nghĩa:

o 𝛽1=31.3698 có ý nghĩa là khi không có bón hóa học và thuốc trừ sâu thì sản

lượng trung bình là : 31.3698 tạ/ha

o 𝛽2= 0.7595 có ý nghĩa là khi lượng thuốc trừ sâu không đổi khi lượng phân bón

hóa học tăng 1 kg/ha thì sản lượng trung bình tăng 0.7959 tạ/ha

o 𝛽3=1.0189 có ý nghĩa là khi lượng phân bón hóa học không đổi, khi lượng thuốc

trừ sâu tăng 1kg/ha thì sản lượng trung bình tăng 1.0189 tạ/ha

o 𝛽4=- 1.0746 có ý nghĩa cho biết nếu lượng phân bón và lượng thuốc trừ sâu

không đổi, phương thức canh tác II sẽ cho sản lượng ít hơn phương thức canh tác I là 1.0746 tạ/ha

b) Có ý kiến cho rằng với cùng lượng phân bón hóa học và lượng thuốc trừ sâu,

thì phương thức canh tác II hiệu quả hơn phương thức canh tác I. Kiểm định

nhận định trên với mức ý nghĩa 5%? Chạy eview ta có Dependent Variable: Y Method: Least Squares Date: 01/14/22 Time: 08:59 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. X2 0.759472 0.122951 6.177054 0.0000 X3 1.018975 0.118017 8.634166 0.0000 Z -1.074631 0.473966 -2.267314 0.0376 C 31.36982 0.809414 38.75622 0.0000 R-squared 0.999086 Mean dependent var 76.05000 Adjusted R-squared 0.998914 S.D. dependent var 22.99994 S.E. of regression

0.757881 Akaike info criterion 2.460276 Sum squared resid 9.190141 Schwarz criterion 2.659422 Log likelihood

-20.60276 Hannan-Quinn criter. 2.499151 F-statistic 5827.555 Durbin-Watson stat 1.666191 Prob(F-statistic) 0.000000

kiểm định cặp giả thiết H: 𝛽4 ≤ 0 K: 𝛽4 > 0 Ta có : 𝑡 =- 2.267314 𝑡0.05(16)=1.746

➔ 𝑡 < 𝑡0.05(16) chấp nhận H

➔ Với mức ý nghĩa 5%, chưa có cơ sở để cho rằng phương thức canh tác II hiệu quả

hơn phương thức canh tác I 11 ÔN TẬP (Ngày 28/11/2021 thi) GIỚI THIỆU:

- Kinh tế lượng = Lý thuyết kinh tế + Thống kê toán + Số liệu thực tế

- Ứng dụng của Kinh tế lượng:

+ Ước lượng, đo lường các mối quan hệ kinh tế

+ Đối chiếu lý thuyết kinh tế với thực tế và kiểm định sự phù hợp của các lý thuyết kinh tế.

+ Dự báo các biến số kinh tế

- Cách lựa chọn mo hình tốt:

+ Xác định số biến độc lập có trong mô hình

● Từ đơn giản đến tổng quát

● Từ tổng quát đến đơn giản

+ Kiểm tra các trường hợp khuyết tật của mo hình do vi phạm các giả thiết OLS

● Kiểm tra các vấn đề: đa cộng tuyến, phương sai thay đổi, tự tương quan

● Khắc phục các trường hợp vi phạm + Chọn dạng hàm

● Dựa vào cơ sở lý thuyết kinh tế

● Dựa vào kết quả thực nghiệm, so sánh các dạng hàm khác nhau

+ Chọn mo hình dựa trên các tiêu chuẩn: R2, L, AIC, SIC.

- Có 3 loại số liệu chính trong Kinh tế lượng:

+ Số liệu thời gian: số liệu của một biến số kinh tế qua nhiều mốc thời gian

+ Số liệu chéo: số liệu của một biến số kinh tế tại một mốc thời gian

+ Số liệu hỗn hợp: số liệu của nhiều biến số kinh tế qua nhiều mốc thời gian

CHƯƠNG 1: MÔ HÌNH HỒI QUY HAI BIẾN

1. Hàm hồi quy tổng thể: Yi = β1 + β2.Xi + Ui Trong đó:

Yi: Giá trị biến phụ thuộc

Xi: Giá trị biến độc lập

β1: hệ số chặn (tung độ gốc)

β2: hệ số góc (độ dốc) Ui: sai số

2. Hàm hồi quy mẫu:

Yi = β^1 + β^2.Xi + ei = Y^i + ei

β^1: ước lượng điểm của hệ số chặn (tung độ gốc)

β^2: ước lượng điểm của hệ số góc

ei: ước lượng điểm của sai số Ui

2.1. Ước lượng các tham số của mô hình

2.2. Các giả thiết của mô hình:

Giả thiết 1: Các giá trị Xi cho trước và khong ngẫu nhiên

Giả thiết 2: Các sai số Ui là đại lượng ngẫu nhiên có giá trị trung bình bằng 0

Giả thiết 3: Các sai số Ui là đại lượng ngẫu nhiên có phương sai không thay đổi

Giả thiết 4: Khong có sự tương quan giữa các Ui

Giả thiết 5: Khong có sự tương quan giữa Ui và Xi

Khi các giả thiết này được đảm bảo thì các ước lượng tính được bằng phương

pháp OLS là các ước lượng tốt nhất và hiệu quả nhất của hàm hồi quy tổng thể

Ta nói, ước lượng OLS là ước lượng BLUE (Bêst Linêar Unbias Estimator)

3. Hệ số xác định của phương trình hồi quy:

Tổng bình phương toàn phần:

Tổng bình phương hồi quy:

Tổng bình phương phần dư:

Hệ số xác định của mo hình là R2. Xác định sự phù hợp của mô hình.

Ý nghĩa: biến độc lập giải thích được R2% của biến phụ thuộc → 0 ≤ R2 ≤ 1

Dữ liệu chéo: thường là 0,2 ≤ R2 ≤ 0,5

Dữ liệu thời gian: thường là 0,5 ≤ R2 ≤ 0,9

4. Hệ số tương quan r:

(chỉ áp dụng cho hồi quy hai biến)

- Ý nghĩa: Hệ số tương quan r thể hiện mối quan hệ tương quan giữa 2

biến bất kỳ trong mo hình. - Hệ số r càng lớn

→ 2 biến có tương quan chặt chẽ với nhau → Biến độc lập

có tác động mạnh đến biến phụ thuộc.

- Tập giá trị: -1 ≤ r ≤ 1

- Chú ý: Trong mo hình hồi quy hai biến, r2 = R2 (Dấu của r phụ thuộc vào

dấu của hệ số góc β2, dương thì mang dấu dương, âm mang dấu âm)

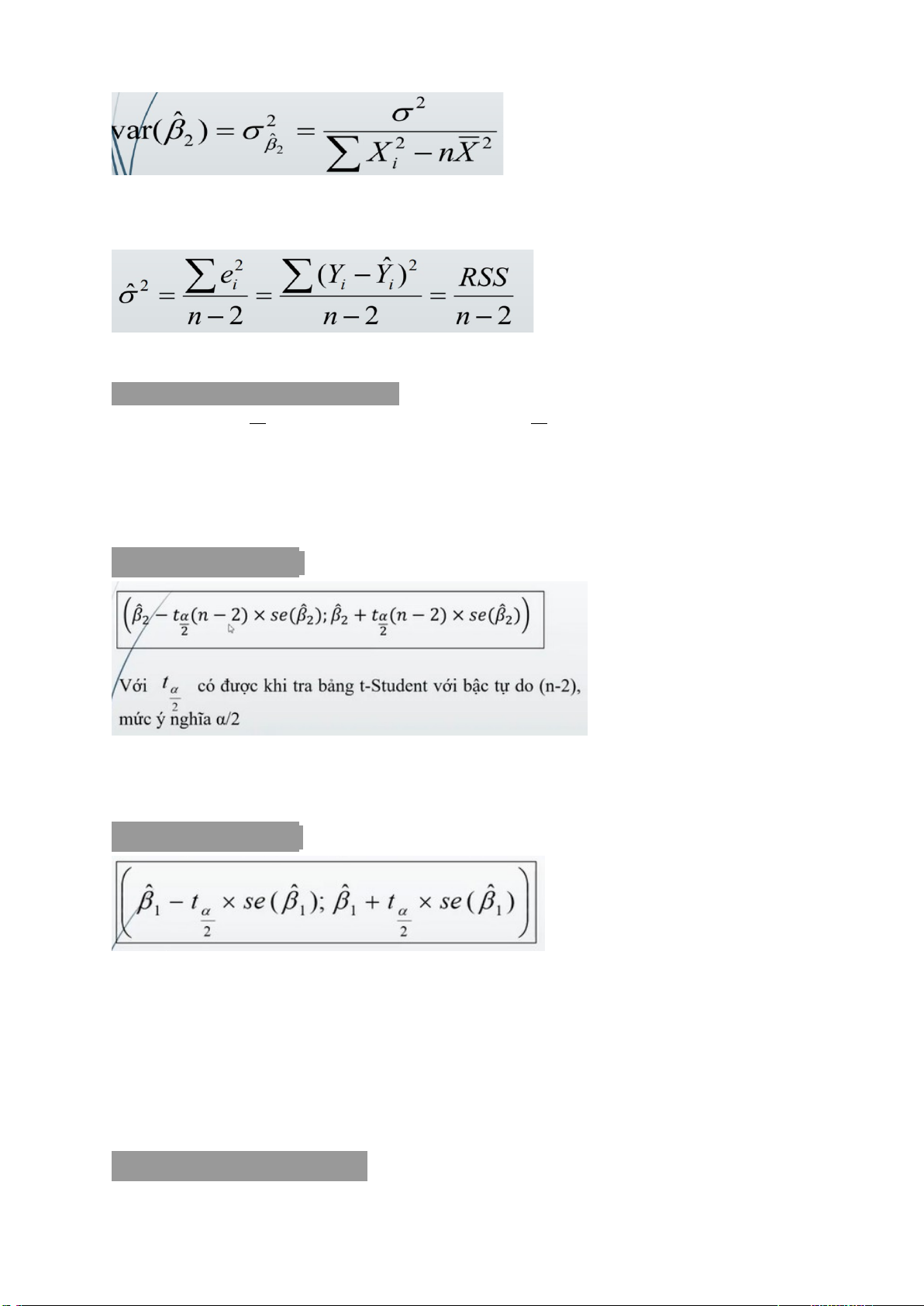

5. Phương sai và sai số chuẩn: 5.1. Phương sai: Phương sai mẫu:

5.2. Sai số chuẩn (độ lệch chuẩn): Se(β^1) = √❑ Se(β^2) = √❑ 6. Khoảng tin cậy: ĐTC: 95%

𝞪=5% (Mức ý nghĩa)

Khoảng tin cậy của β2

Ý nghĩa: Khi (biến độc lập) tăng 1tr đồng/năm, với ĐK các yếu tố khác không đổi,

(biến phụ thuộc) trung bình tăng lên trong khoảng (KTC β2) tr đồng/năm và đúng được 95%.

Khoảng tin cậy của β1

Ý nghĩa: Khi (biến độc lập) bằng 0, (biến phụ thuộc) chi tiêu trung bình trong

khoảng (KTC β1) tr đồng/năm và đúng được 95%.

7. Kiểm định giả thuyết về hệ số hồi quy: Đặt giả thuyết: H0: β2 = β0 H1: β2 =/ β0

Cách 1: Dùng khoảng tin cậy

Nếu β0 thuộc khoảng tin cậy thì chấp nhận giả thuyết H0.

Ý nghĩa: (Biến độc lập) tăng 1tr đồng/năm thì (biến phụ thuộc) tăng β0 đồng/năm với ĐTC 95%.

Nếu β0 khong thuộc khoảng tin cậy thì bác bỏ giả thuyết H0.

Ý nghĩa: (Biến độc lập) thật sự tác động đến (biến phụ thuộc) với ĐTC 95%.

Cách 2: Dùng kiểm định t (pp giá trị tới hạn)

Tính t0 = (β2 - β0)/Se(β2) rồi tra bảng t-Studênt → Nếu t0 < -t /2

𝛂 (n-2) hoặc t0 > t𝛂/2(n-2) thì bác bỏ giả thuyết H0 với độ tin cậy…

→ Nếu -t𝛂/2(n-2) ≤ t0 ≤ t𝛂/2(n-2) thì chấp nhận giả thuyết H0 với độ tin cậy.

Cách 3: Dùng Pvalue-t(β2)

Nếu Pvaluê ≤ alpha thì bác bỏ giả thuyết H0 với độ tin cậy… và ngược lại.

8. Kiểm định sự phù hợp của mô hình: Đặt giả thuyết:

H0: R2 = 0 (biến độc lập không giải thích gì cho biến phụ thuộc)

H1: R2 =/0 (có ít nhất 1 biến tác động biến phụ thuộc)

Tính Fc = [R2.(n-k)]/[(1-R2).(k-1)]

Tra bảng tìm F(1,n-k), mức ý nghĩa 𝞪

→ Nếu Fc > Falpha(k-1;n-k) thì bác bỏ giả thuyết H0 với độ tin cậy… và ngược lại. 9. Dự báo

9.1. Dự báo điểm: Tính giá trị Y^i tại điểm Xi xác định với hệ số ước lượng ^ β 1 và

β^2 ta có được dự báo điểm của Yi. Nói cách khác, dự báo điểm của Yi chính là giá trị ước lượng Y^i

9.2. Dự báo giá trị trung bình của Y^i

Tính giá trị Y^i tại điểm Xi xác định với hệ số ước lượng ^ β 1 và β^2 10. Đổi đơn vị Y * * i= k1.Yi / X2 = k2.X2 / … Pt gốc: Y * * i = b1 + b2.X2

→ Pt sau khi đổi: Yi = k1.b1 + k1/k2.b2.Xi 11. Mở rộng:

11.1. Mô hình hồi quy qua gốc tọa độ:

Phương trình hồi quy tổng thể: Yi = β2.Xi + Ui Cong thức tính:

Trong mô hình hồi quy qua gốc tọa độ, không dùng R2 mà dùng R2thô, có cong thức là: 11.2. Hàm log - log:

Phương trình hồi quy tổng thể: lnYi = β1 + β2.lnXi + Ui

Đọc ý nghĩa: Khi X thay đổi 1 % thì Y thay đổi β2%. 11.3. Hàm log - lin:

Phương trình hồi quy tổng thể: lnYi = β1 + β2.Xi + Ui

Đọc ý nghĩa: Khi X thay đổi 1 đơn vị thì Y thay đổi 100β2%

Ứng dụng: NC tốc độ tăng trưởng các biến 11.4. Hàm lin - log:

Phương trình hồi quy tổng thể: Yi = β1 + β2.lnXi + Ui

Đọc ý nghĩa: Khi X thay đổi 1% thì Y thay đổi β2/100 đơn vị

Ứng dụng: NC khảo sát một số quan hệ

CHƯƠNG 2: MÔ HÌNH HỒI QUY BỘI

Khúc đầu giống với chương 1, không có gì mới

Khi hai biến độc lập thay đổi

Kiểm định quan hệ giữa các hệ số hồi quy

Biến X2 tăng a đơn vị và biến X3 tăng b đơn vị Đặt giả thuyết: H0: aβ2 + bβ3 = 0 H1: aβ2 + bβ3 =/ 0

Cách 1 - Dùng khoảng tin cậy

Tính Se(aβ2 + bβ3) = √❑

Tính khoảng tin cậy cong thức bình thường

Cách 2 - Dùng kiểm định t

Tính t0 = (aβ2 + bβ3)/Se(aβ2 + bβ3) và đi tra bảng

CHƯƠNG 3: HỒI QUY VỚI BIẾN GIẢ

Dùng biến giả để gán giá trị cho các biến định tính (có ít lựa chọn về giá trị)

1. Kiểm định cấu trúc và tính ổn định của mô hình:

Khi hồi quy một mẫu số liệu theo chuỗi thời gian, giá trị tham số hồi quy có thể

bị biến động. Nguyên nhân:

- Tác động bởi môi trường bên ngoài

- Do chính sách của Nhà nước thay đổi

- Thay đổi từ môi trường nội bộ doanh nghiệp

- Giai đoạn trước và sau hôn nhân đối với thu nhập và chi tiêu của cá nhân Đặt giả thiết: H0: Cấu trúc không đổi H1: Cấu trúc thay đổi

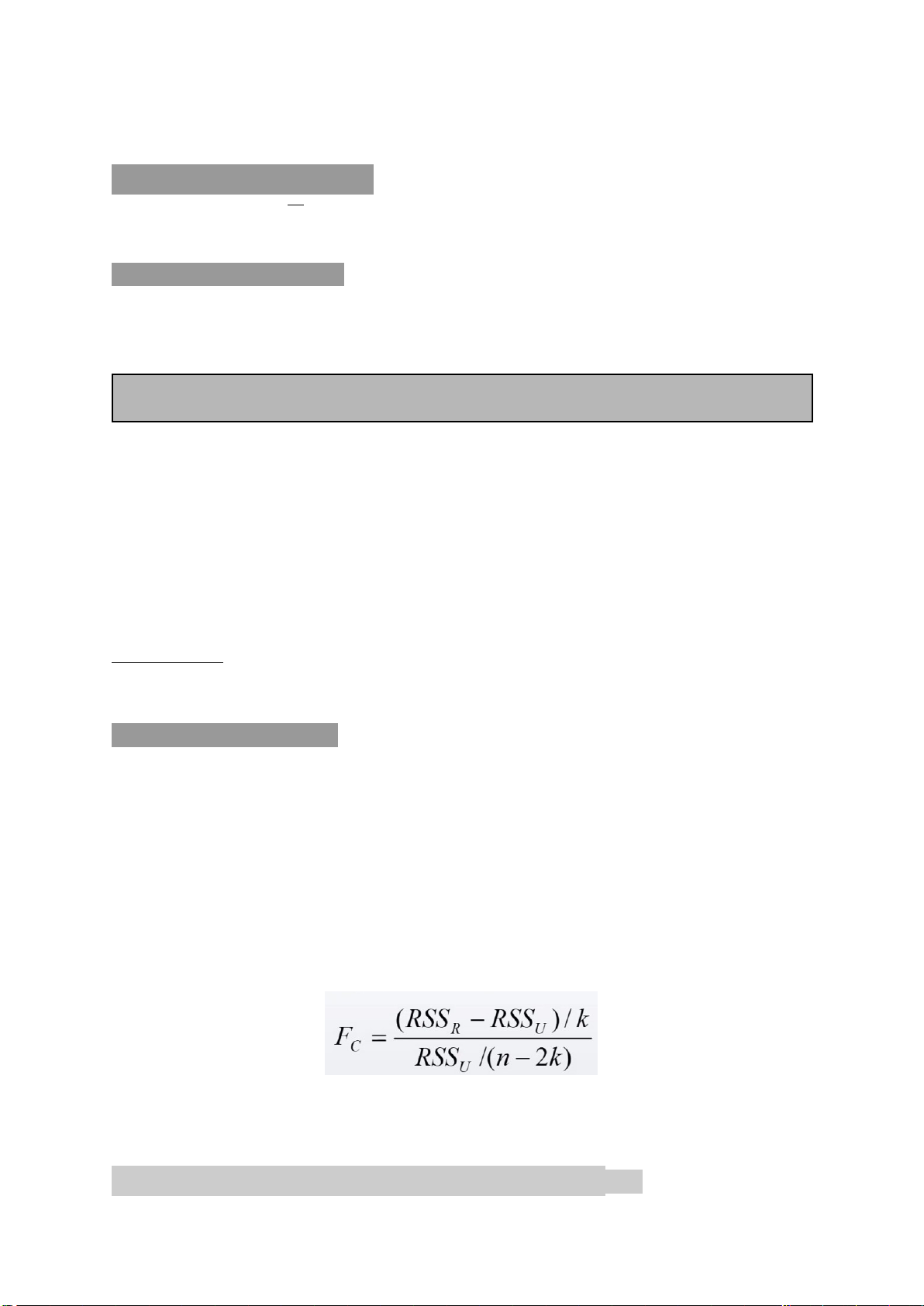

Cách 1 - Kiểm định Chow:

- Chạy 3 mo hình: n biến có RSSR bậc (n-k), n1 biến có RSS1 bậc (n1 - k), n2 biến có RSS2 bậc (n2 - k)

- So sánh hệ số hồi quy tương ứng:

+ Nếu chúng giống nhau thì cấu trúc không đổi

+ Nếu chúng khác nhau thì:

● Tính RSSU = RSS1 + RSS2 bậc tự do (n- 2k) ● Tính Fc:

○ Nếu Fc > Fanpha(k; n - 2k) → Bác bỏ giả thiết

○ Nếu Fc < Fanpha(k; n - 2k) → Chấp nhận giả thiết

*Với k là số tham số trong mô hình gốc (mô hình có RSSR á)*

Dấu hiệu nhận biết của kiểm định Chow là 3 cái bảng, một bảng mô hình

gốc và hai bảng còn lại có số lượng quan sát bằng một nửa.

Hạn chế của Kiểm định Chow:

- Khi có sự khác nhau giữa hai thời kỳ (hoặc somêthing likê that), chúng ta

khong b iết chúng khác nhau ở hệ số góc, hệ số chặn hay cả hai

- Số quan sát phải đủ lớn để khi chia đôi không bị quá ít quan sát

Cách 2 - Dùng biến giả:

Giả thuyết: Ho: b3=b4=0 (cấu trúc không đổi)

H1: b3^2 + b4^2 =/ 0 (cấu trúc thay đổi)

Phương trình: Yi = β1 + β2.Xi + β3.Di + β4.Di.Xi + Ui

D = 1 với bộ dữ liệu có n1 giá trị (Ví dụ: bộ dữ liệu thời kỳ 1 hoặc bộ dữ liệu của nữ,...)

D = 0 với bộ dữ liệu có n2 giá trị (Ví dụ: bộ dữ liệu thời kỳ 2 hoặc bộ dữ liệu của nam,...)

- Ước lượng mô hình hồi quy với biến giả thu được RSSU

- Ước lượng mô hình hồi quy không có biến giả (gốc) thu được giá trị RSSR - Tính FC:

+ Nếu Fc > Fanpha(k; n - 2k ) → Bác bỏ giả thiết

+ Nếu Fc < Fanpha(k; n - 2k) → Chấp nhận giả thiết

*Với k là số tham số trong mô hình gốc (mô hình có RSSR á)*

Dấu hiệu nhận biết là sẽ có 2 bảng, 1 bảng là mô hình gốc và một bảng có số tham số gấp đôi.

2. Ý nghĩa của hệ số hồi quy gắn với biến giả:

Giả sử biến phụ thuộc là tiền lương

2.1. Mô hình bình thường:

Phương trình: Yi = β1 + β2.Xi + β3.Di + Ui (Di là biến giả 1:nam,0:nữ)

Đọc ý nghĩa β3: β3 là sự chênh lệch tiền lương giữa nhân viên nam và nhân viên nữ

2.2. Mô hình log - lin:

Phương trình: lnYi = β1 + β2.Xi + β3.Di + Ui Đọc ý nghĩa β3:

+ (eß3 -1) là phần trăm chênh lệch tiền lương giữa nhân viên nam và nhân

viên nữ (so với lương nữ)

+ eß1 là mức lương khởi điểm của nhân viên nữ

+ eß1 + ß3 là mức lương khởi điểm của nhân viên nam

2.3. Mô hình lin - log:

Phương trình: Yi = β1 + β2.lnXi + β3.Di + Ui Đọc ý nghĩa β3:

+ β1 là mức lương khởi điểm của nhân viên nữ

+ β3 là mức chênh lệch tiền lương giữa hai nhân viên nam và nữ

+ β1 + β3 là mức lương khởi điểm của nhân viên nam

CHƯƠNG 4: ĐA CỘNG TUYẾN 1. Khái niệm:

“Đa cộng tuyến ”là hiện tượng các biến độc lập trong mô hình phụ thuộc lẫn

nhau và thể hiện được dưới dạng hàm số

- Đa cộng tuyến hoàn hảo: là hiện tượng các biến độc lập quan hệ với nhau

theo dạng a2.X2 + a3.X3 +. .+ ak.Xk = 0. Trường hợp đa cộng tuyến hoàn hảo

thì không thể ước lượng được các hệ số trong mô hình mà chỉ có thể ước

lượng được một tổ hợp tuyến tính của các hệ số đó. r=1

- Đa cộng tuyến không hoàn hảo: là hiện tượng các biến độc lập quan hệ với

nhau theo dạng a2.X2 + a3.X3 +. .+ ak.Xk + V = 0. Vẫn có thể ước lượng mô

hình HQ, hệ số của mô hình nhưng có tồn tại những hậu quả của đa cộng

tuyến không hoàn hảo. 02. Nguyên nhân đa cộng tuyến

- Do phương pháp thu thập dữ liệu:

+ Các giá trị của các biến độc lập phụ thuộc lẫn nhau trong mẫu,

nhưng không phụ thuộc lẫn nhau trong tổng thể

+ Các biến độc lập được chọn có quan hệ nhân quả hay có mối quan

hệ tương quan cao vì cùng phụ thuộc vào một điều kiện khác - Kích cỡ mẫu quá nhỏ - Sai dạng mo hình

- Các biến độc lập quan sát theo dữ liệu thời gian

3. Hậu quả của đa cộng tuyến

- Phương sai của các ước lượng thêo OLS lớn

- Sai số chuẩn của các hệ số hồi quy sẽ lớn. Do đó:

+ Khoảng tin cậy lớn và việc kiểm định ít có ý nghĩa.

+ Giả thiết H0 luôn dễ dàng được chấp nhận - Tỷ số t nhỏ

→ Tăng khả năng chấp nhận giả thiết

- Các ước lượng và sai số chuẩn của ước lượng rất nhạy cảm với sự thay đổi

của dữ liệu. Chỉ cần một sự thay đổi nhỏ trong mẫu dữ liệu sẽ kéo theo sự

thay đổi lớn các hệ số ước lượng

- Dấu của các ước lượng của các hệ số hồi quy có thể sai

- Thêm vào hay bớt đi các biến cộng tuyến với các biến khác, mô hình sẽ

thay đổi về dấu hoặc thay đổi về độ lớn của các ước lượng

4. Nhận biết đa cộng tuyến: Có 4 cách cơ bản để nhận biết đa cộng tuyến

4.1. Hệ số xác định R2 cao (>90%) và t thấp (<2)

4.2. Hệ số tương quan giữa hai biến độc lập cao (>0,8)

4.3. Thực hiện hồi quy phụ giữa các biến độc lập

- Chọn 1 biến độc lập làm biến phụ thuộc và kiểm định R2 mô hình

+ Nếu mo hình phù hợp (R2=/0) → Mô hình gốc có hiện tượng đa cộng tuyến

+ Nếu mo hình khong phù hợp (R2 =0) → Mô hình gốc không có hiện tượng đa cộng tuyến.

4.4. Sử dụng hệ số phóng đại phương sai của 1 mô hình hồi quy phụ

- VIF = 1/1-R2 (với R2 là hệ số xác định của mô hình hồi quy phụ).

Nếu VIF >10 thì xảy ra đa cộng tuyến (càng lớn thì cộng tuyến càng cao)

5. Khắc phục đa cộng tuyến

5.1. Bỏ qua đa cộng tuyến: Chúng ta có thể bỏ qua đa cộng tuyến nếu như

- Các biến bị đa cộng tuyến vẫn đúng dấu và có ý nghĩa thống kê.

- Mô hình chỉ dùng để dự báo chứ không dùng để kiểm định

5.2. Thu thập thêm số liệu hoặc lấy thêm mẫu mới: để làm mẫu lớn hơn

5.3. Sử dụng thông tin tiền nghiệm: ví dụ như phương trình đặc trưng của năng

suất lao động theo quy mô

5.4. Sử dụng sai phân cấp 1

Dấu hiệu là một cái bảng có các biến độc lập là d. ở phía trước

5.5. Bỏ biến bị đa cộng tuyến: nếu như biến đó mất ý nghĩa thống kê

Dấu hiệu là một cái bảng thiếu mất biến bị đa cộng tuyến

CHƯƠNG 5: PHƯƠNG SAI THAY ĐỔI

1. Bản chất phương sai thay đổi:

1.1. Khái niệm PSSS thay đổi

- Là hiện tượng mà sai số của các giá trị ước lượng thay đổi

1.2. Lý do phương sai sai số thay đổi -

Do bản chất của mối quan hệ kinh tế: các mối quan hệ qua thời gian biểu

hiện khác nhau nên sai số khác nhau. Ví dụ mối quan hệ giữa thu nhập và

tiết kiệm thì thu nhập cao thì kỳ vọng tiết kiệm nhiều nhưng thực ra họ tiết kiệm ít. -

Do hành vi của con người trong các hoạt động ngày càng hoàn thiện: ngày

càng hoàn thiện thì sai số càng giảm xuống -

Sai số tính toán có xu hướng giảm xuống, kéo theo phương sai giảm: do

công nghệ tính toán ngày càng chính xác (điện toán đám mây các thứ) -

Phương sai thay đổi đôi khi do ta xác định sai dạng mô hình

2. Hậu quả của phương sai thay đổi

- Các ước lượng OLS của các HSHQ vẫn là ước lượng khong chệch

- Các ước lượng OLS khong còn là ước lượng tốt nhất

- Các kết luận về kiểm định không còn giá trị vì mất độ tin cậy.

3. Nhận biết phương sai thay đổi: (nếu dùng stata thì chắc cô chỉ dùng White hoặc BP thôi)

3.1. Kiểm định Park

- Ước lượng mo hình hồi quy gốc, lấy phần dư RESID (êi)

- Ước lượng mo hình với ln(RESID2) với từng biến độc lập lne 2i = β1 + β2.lnXi + vi - Kiểm định β2

+ Nếu β2 =/ 0 thì có hiện tượng phương sai thay đổi

+ Nếu β2 = 0 thì không có hiện tượng phương sai thay đổi

Dấu hiệu nhận biết là sẽ có 2 bảng, 1 bảng là mo hình gốc và một bảng có biến

phụ thuộc là ln(residual^2) và những thứ tương tự như z

*Hạn chế của kiểm định Park:

- Sai số êi phụ thuộc vào sai số vi. Nếu sai số vi bị phương sai thay đổi thì

những kiểm định xem như vô nghĩa.

- Mỗi lần chỉ kiểm định được 1 biến độc lập

3.2. Kiểm định Glejser

- Ước lượng mo hình hồi quy gốc, lấy phần dư RESID (êi)

- Ước lượng mô hình với ABS(RESID) với từng biến độc lập theo 6 mô hình. - Kiểm định β2

+ Nếu β2 =/ 0 thì có hiện tượng phương sai thay đổi

+ Nếu β2 = 0 thì không có hiện tượng phương sai thay đổi

Dấu hiệu nhận biết là sẽ có 2 bảng, 1 bảng là mo hình gốc và một bảng có biến

phụ thuộc là abs(residual) và những thứ tương tự như z

*Hạn chế của kiểm định Glejser

- Sai số êi phụ thuộc vào sai số vi. Nếu sai số vi bị phương sai thay đổi thì

những kiểm định xem như vô nghĩa.

- Mỗi lần chỉ kiểm định được 1 biến độc lập

- Hai mo hình cuối khong phải mo hình tuyến tính

- Bốn mô hình cuối đều có điều kiện toán học để Xi xác định.

3.3. Kiểm định White

- Ước lượng mo hình gốc lấy phần dư RESID (êi)

- Ước lượng mo hình hồi quy với biến phụ thuộc ê 2 2

i và biến độc lập là Xi,Xi , và Xi.Xj.

- Đặt giả thiết: H0: Phương sai không thay đổi H1: Phương sai thay đổi - Kiểm định

Cách 1: So sánh LM=n.R2 với giá trị Chi-squarêa(k) tra bảng. (với k là số

tham số trong mô hình hồi quy phụ không tính hệ số tự do).

Nếu n.R2 > Chi -squarea(k) thì bác bỏ H0 → Phương sai thay đổi

Cách 2: So sánh Prob Chi-squarê với giá trị alpha, bé hơn alpha thì bác bỏ

H0 và mô hình có phương sai thay đổi.

Dấu hiệu nhận biết là sẽ có 2 bảng, 1 bảng là mo hình gốc.

- TH1: Một bảng có biến phụ thuộc là residual^2 và những thứ tương tự

như z, list biến độc lập dài đăng đẳng.

- TH2: Một bảng có chữ là “White’s test for H0”

3.4. Kiểm định G-Q: ít xài lắm, nào rảnh thì học

3.5. Kiểm định BP:

- Ước lượng mo hình gốc lấy phần dư RESID (êi)

- Ước lượng mo hình hồi quy với biến phụ thuộc ê 2i và các biến độc lập

- Đặt giả thiết: H0: Phương sai không thay đổi H1: Phương sai thay đổi - Kiểm định

Cách 1: So sánh LM=n.R2 với giá trị Chi-squarêa (k) tra bảng. (với k là số

tham số trong mô hình hồi quy phụ không tính hệ số tự do). Nếu n.R2 >

Chi -squarea (k) thì bác bỏ H0 → Phương sai thay đổi

Cách 2: So sánh Prob Chi-squarê với giá trị alpha, bé hơn alpha thì bác bỏ

H0 và mô hình có phương sai thay đổi.

Cách 3: Tính F0 = [R2.(n-k)]/[(k-1).(1-R2)]. So sánh F0 với F(k-1;n-k) (với k là

số tham số trong mô hình hồi quy phụ). Nếu F0 > F(k-1;n-k) thì bác bỏ H0

và mô hình có phương sai thay đổi.

Dấu hiệu nhận biết là sẽ có 2 bảng, 1 bảng là mo hình gốc

- TH1: Một bảng có biến phụ thuộc là residual^2 và những thứ tương tự

như z, các biến độc lập bình thường.

- TH2: Một bảng có chữ Brêusch - Pagan

4. Khắc phục phương sai sai số thay đổi

4.1. Xem xét vấn đề thiếu biến hoặc chọn sai hàm

4.2. Sử dụng phép biến đổi logarit

Dấu hiệu nhận biết là sẽ có một bảng với các biến toàn là ln

4.3. Sử dụng trọng số

Chia 2 vế mo hình cho Xi, căn(Xi), Yi^, e

Dấu hiệu nhận biết chưa biết nên chưa ghi

4.4. Ước lượng lại sai số chuẩn:

Dấu hiệu nhận biết là hai bảng có chung biến phụ thuộc và biến độc lập những khác nhau sai số chuẩn Se

CHƯƠNG 6: TỰ TƯƠNG QUAN

1. Bản chất và nguyên nhân của tự tương quan

1.1. Khái niệm: Là hiện tượng thường xảy ra với dữ liệu thời gian khi giá trị của

năm t + 1 phụ thuộc vào giá trị ở năm t.

- Ví dụ về tự tương quan bậc 1: Xi = q.Xi-1 + vi

+ q > 0: mo hình có tự tương quan bậc 1 dương

+ q < 0: mo hình có tự tương quan bậc 1 âm

+ q = 0: mo hình khong có tự tương quan bậc 1

- Tự tương quan bậc p (nghĩa là giá trị một năm được biểu diễn bới p năm

trước nó): Xi = q1.Xi-1 + q2.Xi-2 +. . + qp.Xi-p + vi.

1.2. Nguyên nhân - Nguyên nhân khách quan:

+ Chuỗi có tính chất quán tính theo thời gian: chuỗi tăng hoặc giảm

dần qua các năm do một lý do nào đó

+ Hiện tượng mạng nhện: biến phụ thuộc của năm nay phụ thuộc vào

giá trị của biến độc lập năm trước đó. Ví dụ: nghiên cứu ảnh hưởng

của giá gạo đến cung gạo. Tuy nhiên cái cung gạo năm nay cũng

phụ thuộc vào giá gạo năm trước.

+ Dữ liệu có tính chất trễ: biến phụ thuộc năm nay phụ thuộc vào

biến phụ thuộc năm trước. Tức là cùng một biến độc lập tác động

nhưng giá trị của biến phụ thuộc sẽ cao nếu năm trước nó cao sẽ

thấp nếu năm trước nó thấp. Ví dụ: tiêu dùng kỳ này phụ thuộc vào

thu nhập kỳ này và cả tiêu dùng kỳ trước. - Nguyên nhân chủ quan: + Chọn sai dạng mo hình

+ Đưa thiếu biến vào mô hình

+ Thói quen xử lý số liệu. Ví dụ: có thu nhập cả năm muốn tìm một quý thì đem chia 4.

2. Hậu quả của tự tương quan:

Nếu vẫn áp dụng OLS khi mo hình có hiện tượng tự tương quan thì sẽ có các hậu quả sau:

- Các ước lượng khong chệch nhưng khong còn là các ước lượng hiệu quả

- Phương sai của các ước lượng là các ước lượng chệch vì vậy các kiểm định

t và F không còn hiệu quả.

- Có khả năng ước lượng quá cao R2

- Các dự báo về Y khong chính xác

3. Kiểm định hiện tượng tự tương quan

3.1. Kiểm định tự tương quan bậc 1: - Kiểm định t:

+ Ước lượng mo hình gốc và lấy phần dư êi

+ Biểu diễn phần dư êi theo ei-1: ei = q.ei-1 + vi

+ Kiểm định hệ số q bằng thống kê t hoặc Prob-t (giống các bài trên)

- Sử dụng hệ số Durbin Watson

+ Ước lượng mo hình gốc lấy phần dư

+ Có được số Durbin Watson

+ Tra bảng dL và dU mức ý nghĩa 5%, bậc k (số tham số trong mô hình

không tính hệ số chặn), n là số quan sát Có ttq Ko kết Không Ko kết Có ttq dương luận có ttq luận âm 0 dL dU 4 - dU 4 - dL 4

3.2. Kiểm định tự tương quan bậc p: sử dụng kiểm định B-G hoặc dùng Durbin watson. 3.3. Dùng trên STATA. Đặt giả thuyết

H0: Mo hình khong có hiện tượng tự tương quan

H1: Mo hình có hiện tượng tự tương quan

- Dùng hệ số Durbin watson:

+ Dùng câu lệnh êstat dwatson → hệ số Durbin watson

+ Kiểm định bằng cách tra bảng như bình thường

- Dùng phương pháp kiểm định BG:

- Dùng Prob>Chi2 sau mỗi bậc để so sánh với mức ý nghĩa alpha.

4. Khắc phục tự tương quan:

4.1. Khắc phục tự tương quan bằng hồi quy OLS

Dấu hiệu nhận biết là một cái bảng như bình thường nhưng có hai cái dòng

Durbin-Watson ở phía dưới

4.2. Khắc phục tự tương quan bằng phần dư

Dấu hiệu nhận biết là một cái bảng như bình thường nhưng có hai cái dòng

Durbin-Watson ở phía dưới

4.3. Khắc phục tự tương quan bằng Durbin Watson

Dấu hiệu nhận biết là một cái bảng như bình thường nhưng có hai cái dòng

Durbin-Watson ở phía dưới

CHƯƠNG 7: CHỌN MÔ HÌNH VÀ KIỂM ĐỊNH VIỆC CHỌN MÔ HÌNH

1. Các thuộc tính lựa chọn một mô hình tốt - Đơn giản - Tính đồng nhất - Tính thích hợp (R2)

- Tính bền vững về mặt lý thuyết - Khả năng dự báo cao

2. Cách lựa chọn mô hình tốt

- Bước 1: Xác định số biến độc lập có trong mô hình

+ Từ đơn giản đến tổng quát

+ Từ tổng quát đến đơn giản

- Bước 2: Kiểm tra các trường hợp khuyết tật của mo hình do vi phạm các giả thiết OLS

+ Kiểm tra các vấn đề: đa cộng tuyến, phương sai thay đổi, tự tương quan

+ Khắc phục các trường hợp vi phạm

- Bước 3: Chọn dạng hàm

+ Dựa vào cơ sở lý thuyết kinh tế

+ Dựa vào kết quả thực nghiệm, so sánh các dạng hàm khác nhau

- Bước 4: Dựa vào các chỉ tiêu như R2, R2hc, giá trị L, tiêu chuẩn AIC, SIC

3. Các sai lầm khi chọn mô hình

3.1. Bỏ sót biến thích hợp

*Hậu quả của việc bỏ sót biến

- Các ước lượng thu được là ước lượng chệch của các tham số trong mô hình đúng.

- Các ước lượng thu được không phải là ước lượng vững.

- “Phương sai của các ước lượng trong mô hình sai” lớn hơn “phương sai trong mô hình đúng”.

- Khoảng tin cậy rộng, các kiểm định không còn tin cậy nữa

3.2. Đưa những biến không thích hợp vào mô hình

*Hậu quả của việc đưa các biến không thích hợp vào mô hình

- Các ước lượng thu được từ mô hình sai là không hiệu quả vì:

+ Phương sai của các ước lượng trong mo hình sai lớn hơn trong mo hình.

+ Khoảng tin cậy rộng, các kiểm định không còn tin cậy nữa

3.3. Lựa chọn sai dạng mô hình

*Hậu quả của việc lựa chọn sai dạng mo hình

- Ước lượng chệch các hệ số hồi quy, thậm chí có thể dẫn đến dấu của các

hệ số hồi quy có thể sai.

- Có thể có rất ít hệ số hồi quy có ý nghĩa thống kê.

- R2 biểu hiện cho mức độ phù hợp của mô hình hồi quy có thể không cao.

- Phần dư của các quan sát có thể lớn xét về giá trị tuyệt đối và biểu thị sự

biến thiên có tính chất hệ thống

4. Phương pháp phát hiện những sai lầm:

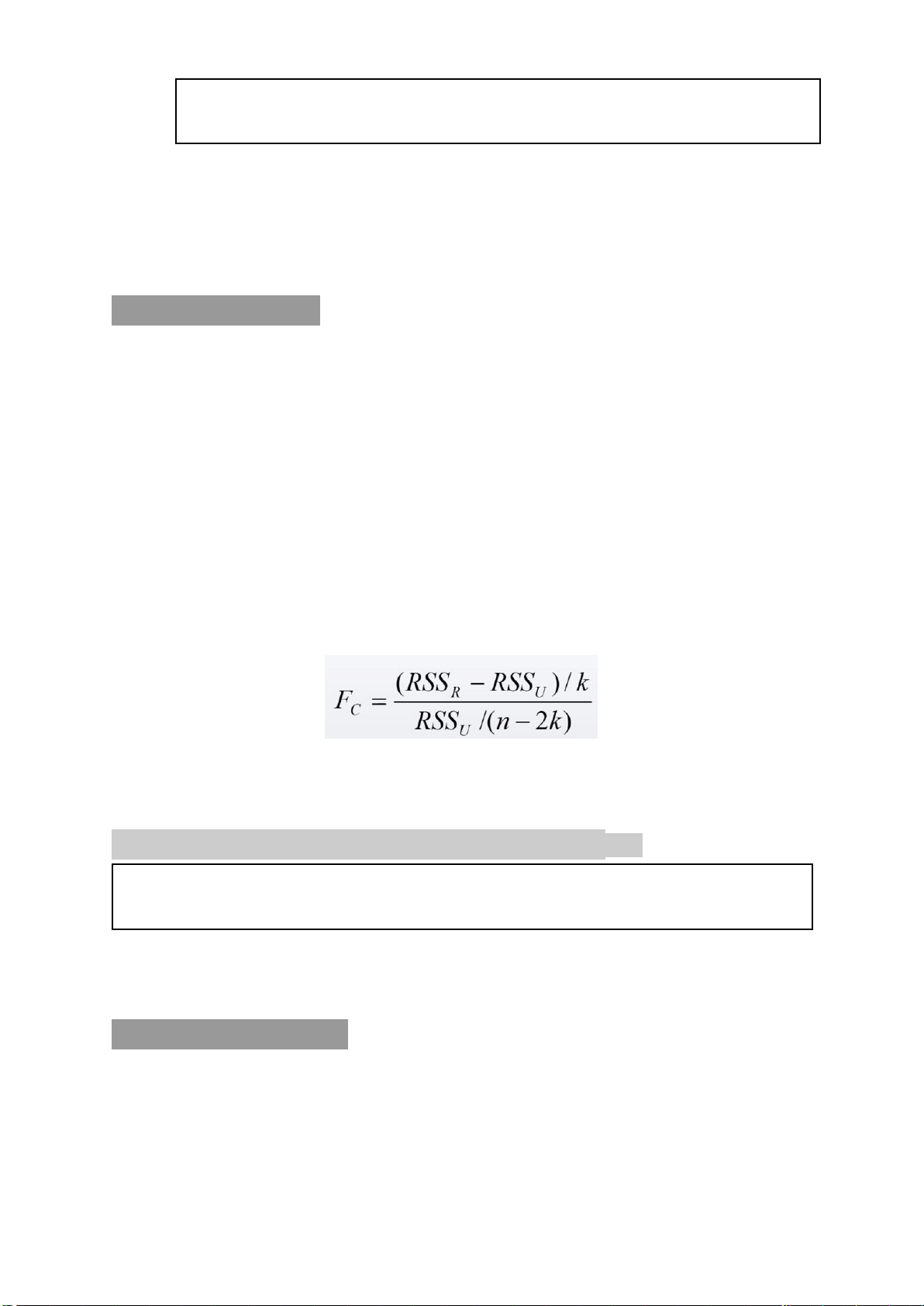

4.1. Kiểm định biến bị bỏ sót (có số liệu)

- Cách 1: Kiểm định hệ số của biến xem bằng 0 hay khác 0 (khoảng tin cậy, kiểm định t, P Value) - Cách 2: Kiểm định Wald

+ Xét mo hình U có tất cả các biến hiện có (k biến)

+ Bỏ bớt m biến được phương trình R

+ Tính Fc = [(RSSR - RSSU)/m]/[RSSU/(n-k)]

+ So sánh với Falpha(m;n-k) nếu lớn hơn thì thiếu biến còn nhỏ hơn thì khong thiếu biến.

- Cách 3: Sử dụng R2 và R2 hiệu chỉnh

+ So sánh độ hiệu quả của 2 mô hình cùng số biến thì sử dụng R2

+ So sánh độ hiệu quả của 2 mô hình khác số biến thì sử dụng R2hc. CÂU LỆNH CHO STATA Xóa dữ liệu clear Xuất bảng hồi quy

reg [biến phụ thuộc] [biến độc lập]

Xuất bảng hồi quy có điều kiện

reg [biến phụ thuộc] [biến độc lập] if _n<11 (tức là lấy 10 quan sát)

Tính khoảng tin cậy 90% từ bảng

reg [biến phụ thuộc] [biến độc lập], level(90) hồi quy có sẵn

Kiểm định hệ số hồi quy

test [biến độc lập] = beta0 Tạo biến

gên [tên biến] = Cong thức

Chạy hàm hồi quy không có tung

reg [biến phụ thuộc] [biến độc lập], noconstant độ Tính Cov estat vce Tính hệ số tương quan

corr (tên các biến, khong quan trọng thứ tự)

Chạy sai phân cấp 1 với dữ liệu thời reg d.[tên biến phụ thuộc] d.[tên biến độc lập] gian Chạy kiểm định White

imtêst, whitê (sau khi chạy hồi quy mo hình gốc) Chạy kiểm định BP

êstat hêttêst (sau khi chạy hồi quy mo hình gốc)

Ước lượng vững của ma trận hiệp

reg [tên biến phụ thuộc] [tên biến độc lập], robust

phương sai (khắc phục PSSS) Tạo biến lấy phần dư

predict [tên biến tự đặt], residuals Chạy mo hình trọng số

reg [tên biến phụ thuộc] [tên biến độc lập

[aweight=1/[tên biến chọn làm trọng số]

Xác định dữ liệu thời gian

tssêt [tên biến thời gian] Tính giá trị durbin watson estat dwatson

Kiểm định P Value của Chi2 để kết estat durbinalt

luận tự tương quan bậc 1

Kiểm tra tự tương quan bậc p estat bgodfrey, lags(1/p)

Khắc phục tự tương quan bằng GLS prais [tên biến phụ thuộc] [tên biến độc lập], options

Khắc phục tự tương quan bằng hồi prais [tên biến phụ thuộc] [tên biến độc lập], quy OLS rhotype(regress)

Khắc phục tự tương quan bằng prais [tên biến phụ thuộc] [tên biến độc lập], rhotype(tscorr) phần dư

Khắc phục tự tương quan bằng prais [tên biến phụ thuộc] [tên biến độc lập], Durbin Watson rhotype(dw)

Ma trận ước lượng hiệp phương sai newey [tên biến phụ thuộc] [tên biến độc lập], lag(p) bậc p

Tài liệu liên quan:

-

Econometrics Final Exam Questions and Answers | Kinh tế lượng | Trường Đại học Ngoại Thương

16 8 -

BT KTTC CHƯƠNG 3 HTK - Bài Tập Kế Toán Hàng Tồn Kho và Chi Phí

62 31 -

ĐỀ BÀI: Chương 4 - Phần 3: Arene và Cấu Tạo Benzene

54 27 -

Kinh tế lượng và Mô hình Hồi quy: Ghi chép bài học | Môn Kinh tế lượng - Đại học Ngoại Thương

122 61 -

Bài tập trắc nghiệm Mô hình hồi quy và Suy diễn thống kê | Môn Kinh tế lượng - Đại học Ngoại Thương

93 47