Tổng hợp và cân đối kế toán 3 môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Trong kỳ các nghiệp vụ kinh tế phát sinh như sau:1. Khách hàng Athanh toán tiền nợ kỳ trước: 50 bằng chuyển khoản 2. DN mua 1 số hàng hóa nhập kho, giá chưa thuế 100, thuế suất thuế GTGT 10%, chưa thanh toán tiền hàng cho D.3. DN chuyển khoản thanh toán tiền lương cho nhân viên: 50. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

TỔNG HỢP & CÂN ĐỐI KẾ TOÁN -3-

Trong kỳ các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng A thanh toán tiền nợ kỳ trước: 50 bằng chuyển khoản

2. DN mua 1 số hàng hóa nhập kho, giá chưa thuế 100, thuế suất thuế GTGT

10%, chưa thanh toán tiền hàng cho D.

3. DN chuyển khoản thanh toán tiền lương cho nhân viên: 50

4. DN chuyển khoản nộp thuế cho nhà nước: 40

5. Ngân hàng báo Có khách hàng E đặt trước tiền hàng: 100

6. DN vay ngắn hạn ngân hàng thanh toán cho người bán D: 100

7. Xuất quỹ tiền mặt gửi vào ngân hàng : 200

8. Xuất quỹ tạm ứng tiền cho cán bộ đi công tác 50

9. DN chuyển khoản đặt trước tiền hàng cho người bán F số tiền: 50 10.

Thu được nợ của người bán A bằng tiền gửi ngân hàng Yêu cầu:

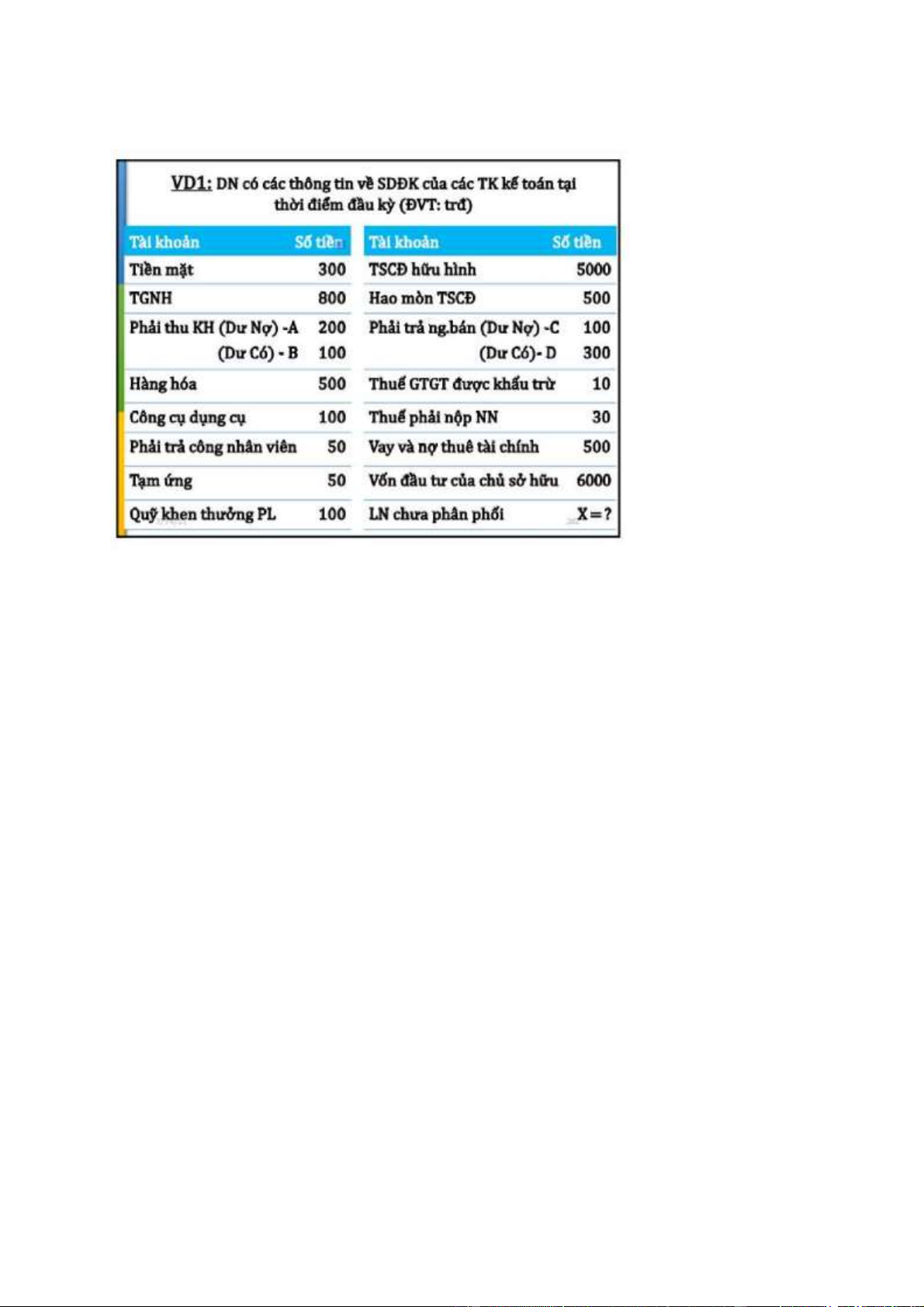

1. Tìm X, lập B01-DN tại thời điểm đầu kì

2. Phân tích các nghiệp vụ trên thuộc trường hợp tổng quát nào trong kế toán 3. Hãy lập B01-DN lOMoAR cPSD| 48302938

III. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH 1. Khái niệm

Báo cáo KQHĐKD là một báo cáo kế toán tài chính phản ánh tổng hợp doanh

thu, chi phí và kết quả của các hoạt động kinh doanh của doanh nghiệp trong

một thời kỳ nhất định 2 . Nội dung và kết cấu

Nội dung: phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, gồm:

• Hoạt động bán hàng và cung cấp dịch vụ.

• Hoạt động tài chính: tiền lãi, tiền bản quyền, cổ tức và lợi nhuận được chia...

• Chi phí, thu nhập khác

Kết cấu: Bảng B02-DN (Xem phụ lục TT200/2014) 3. Cơ sở lập

Báo cáo kết quả hoạt động kinh doanh của kỳ trước.

Sổ kế toán dùng cho các TK từ loại 5 – loại 9

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181