Tổng hợp và cân đối kế toán 5 môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Doanh thu BH và CCDV: phản ánh tổng doanh thu bán hàng hóa,thành phẩm, BĐS đầu tư, doanh thu CCDV và doanh thu khác trong năm BCcủa DN. Doanh thu BH và CCDV = Tổng số phát sinh (SPS) Bên Có TK511 Chỉ tiêu này không bao gồm: các loại thuế gián thu, như thuế GTGT. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

TỔNG HỢP & CÂN ĐỐI KẾ TOÁN -5III.

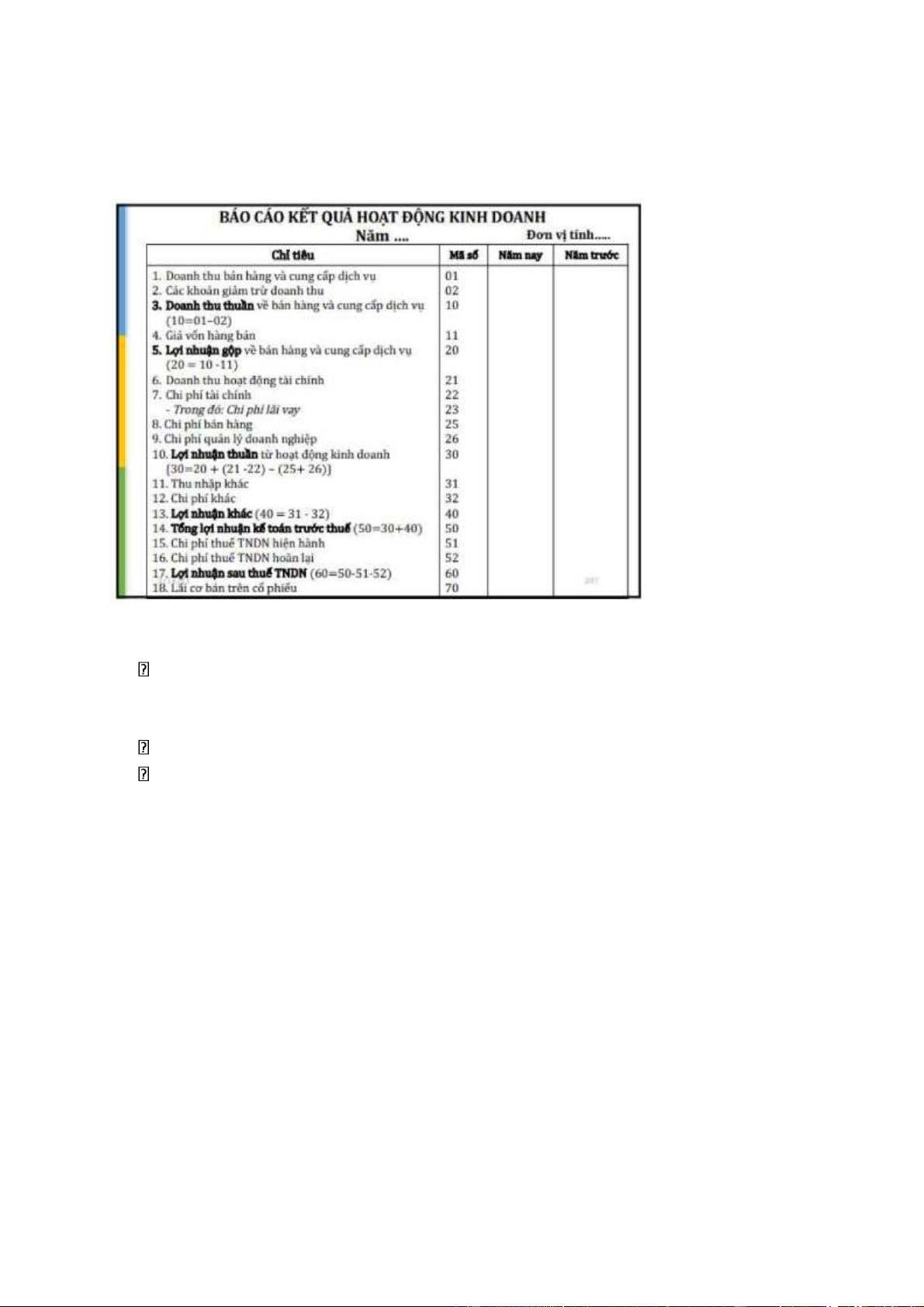

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH (tiếp)

4 . Phương pháp lập

Doanh thu BH và CCDV: phản ánh tổng doanh thu bán hàng hóa, thành

phẩm, BĐS đầu tư, doanh thu CCDV và doanh thu khác trong năm BC của DN.

Doanh thu BH và CCDV = Tổng số phát sinh (SPS) Bên Có TK511

Chỉ tiêu này không bao gồm: các loại thuế gián thu, như thuế GTGT (kể

cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt,

thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

Các khoản giảm trừ doanh thu:

• Phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, gồm:

+ Các khoản chiết khấu thương mại + Giảm giá hàng bán

+ Hàng bán bị trả lại. lOMoAR cPSD| 48302938

• Số liệu để ghi vào chỉ tiêu này là luỹ kế SPS bên Nợ TK 511 đối ứng với

bên Có các TK 521 trong kỳ BC

+ Doanh thu thuần về BH và CCDV = Doanh thu BH và CC DV - Các khoản giảm trừ DT

+ Giá vốn hàng bán (GVHB): phản ánh tổng giá vốn của hàng hóa, BĐS đầu tư,

giá thành SX của thành phẩm đã bán, CP trực tiếp của khối lượng dịch vụ hoàn

thành đã cung cấp, CP khác được tính vào giá vốn hoặc ghi giảm GVHB trong kỳ BC.

= Luỹ kế SPS bên Có của TK 632 “GVHB” trong kỳ.

+ Lợi nhuận gộp về BH và CCDV: = Doanh thu thuần về BH và CCDV - GVHB

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181