Tổng quan và Phân loại Thanh toán Điện tử (E-Payment) | Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Thanh toán điện tử hay thanh toán trực tuyến (Tiếng Anh: E-payment, Electronic Payment) là một mô hình giao dịch không sử dụng tiền mặt đã phổ biến trên thế giới trong những năm gần đây. Thanh toán điện tử được định nghĩa là bất kỳ hình thức chuyển tiền nào được thực hiện thông qua các thiết bị điện tử. Thanh toán bằng hệ thống này có thể được thực hiện qua Internet. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Logistics 61 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

THANH TOÁN ĐIỆN TỬ MỤC LỤC

1. Tổng quan và phân loại thanh toán điện tử (E-Payment) 4 1.1. Khái niệm 4

1.2. Vai trò của thanh toán điện tử 4

1.3. Đặc điểm của thanh toán điện tử 4

1.4. Lợi ích của thanh toán điện tử 5

1.5. Tổng quan về thanh toán điện tử tại Việt Nam 6

1.6. Phân loại thanh toán điện tử 8

1.7. Cổng thanh toán và các cổng thanh toán phổ biến ở VN 9

2. Quy trình thanh toán qua thẻ tín dụng 11

2.1. Thẻ tín dụng và giao thức bảo mật 11

2.1.1. Thẻ tín dụng là gì? 11

2.1.2. Phân biệt thẻ tín dụng (Credit card) và thẻ ghi nợ (Debit card) 11

2.1.3. Quy trình thanh toán qua thẻ tín dụng (Credit Card) 13

2.1.4. Ưu điểm 15

2.1.5 Nhược điểm 16 2.2. Paypal 18

2.3. Giao dịch điện tử an toàn SET 19 2.4. Kết luận 20

3. Quy trình thanh toán dựa trên tài sản 20

3.1. Thẻ ghi nợ (Debit card) 21 3.2. GeldKarte 21 3.3. Kết luận 23

4. Giải pháp thanh toán điện tử mới 24 4.1. eCash 25 4.2. Millicent 28

4.3. Payword và Micromint 30

4.4. Thanh toán ngẫu nhiên 31 4.5. Kết luận 32

5. Giải pháp cho trang web có tính phí 32

5.1. Click &Buy của First Gate 32 5.2. Allopass 33 5.3. Kết luận 35

6. So sánh các giải pháp thanh toán điện tử 35 1

1. Tổng quan và phân loại thanh toán điện tử (E-Payment) 1.1. Khái niệm

Thanh toán điện tử hay thanh toán trực tuyến (Tiếng Anh: E-payment, Electronic

Payment) là một mô hình giao dịch không sử dụng tiền mặt đã phổ biến trên thế giới

trong những năm gần đây. Thanh toán điện tử được định nghĩa là bất kỳ hình thức chuyển

tiền nào được thực hiện thông qua các thiết bị điện tử. Thanh toán bằng hệ thống này có

thể được thực hiện qua Internet, hệ thống chuyển tiền điện tử (EFT - Electronic Funds

Transfer), các hệ thống thanh toán bù trừ liên ngân hàng (Interbanking Clearing Systems)

và hệ thống trao đổi dữ liệu điện tử tài chính (Financial EDI).

Thông thường, thanh toán điện tử được thực hiện qua các cổng thanh toán trực tuyến

(giữ vai trò trung gian thực hiện các giao dịch lưu chuyển tiền tệ trực tuyến, có sự liên kết

với các ngân hàng thương mại) hoặc các tài khoản ngân hàng trực tuyến của người dùng.

1.2. Vai trò của thanh toán điện tử

Thanh toán điện tử đóng một vai trò quan trọng và việc thiếu một hệ thống thanh toán

hiệu quả có thể cản trở sự thành công của sự phát triển thương mại điện tử nói chung. Sự

tăng trưởng vượt trội của internet đã kích thích các nhu cầu về hệ thống thanh toán điện tử.

Thanh toán điện tử hỗ trợ cho hoạt động thương mại điện tử, giúp cho các giao dịch

thanh toán hàng hóa trở nên nhanh hơn, tiện lợi hơn và an toàn hơn.

1.3. Đặc điểm của thanh toán điện tử

Tiện lợi: Thanh toán điện tử cho phép người dùng thực hiện các giao dịch tài

chính từ bất kỳ đâu và bất kỳ khi nào, chỉ cần kết nối internet. Người dùng không

cần phải di chuyển đến các địa điểm vật lý như ngân hàng hay cửa hàng để thực hiện thanh toán.

Tốc độ: Giao dịch thanh toán điện tử thường diễn ra ngay lập tức hoặc trong

khoảng thời gian rất ngắn, không cần phải chờ đợi.

An toàn: Các phương tiện thanh toán điện tử thường được bảo mật bằng các công

nghệ mã hóa và các biện pháp an ninh khác, giúp bảo vệ thông tin cá nhân và tài

khoản của người dùng khỏi rủi ro gian lận và truy cập trái phép.

Dễ dàng quản lý tài chính: Thanh toán điện tử cho phép người dùng dễ dàng

quản lý tài khoản, theo dõi và kiểm soát lịch sử thanh toán và ngân sách cá nhân

thông qua các ứng dụng và công cụ quản lý tài chính trực tuyến.

Đa dạng lựa chọn: Có nhiều hình thức thanh toán điện tử khác nhau để người

dùng có thể chọn lựa, bao gồm ví điện tử, thẻ tín dụng, chuyển khoản ngân hàng

trực tuyến, và các hình thức thanh toán qua điện thoại di động.

Tích hợp dễ dàng: Thanh toán điện tử thường có thể được tích hợp vào các trang

web thương mại điện tử, ứng dụng di động, và hệ thống thanh toán của doanh

nghiệp một cách dễ dàng, giúp tăng cường trải nghiệm của người dùng và tạo ra sự

thuận tiện cho các giao dịch mua bán trực tuyến.

1.4. Lợi ích của thanh toán điện tử Lợi ích chung 2

Đơn giản hóa quá trình mua bán hàng hóa và thanh toán, góp phần hoàn thiện và

phát triển thương mại điện tử, làm cho hoạt động của các trang mua bán qua mạng

hoạt động trơn tru và dễ dàng hơn.

Đảm bảo quyền lợi cho các bên tham gia và giảm thiểu những rủi ro thanh toán

bằng tiền mặt như thất thoát, thiếu tiền, quên ví,...đặc biệt là đối với những giao

dịch có giá trị lớn. Khi sử dụng thanh toán điện tử, mọi giao dịch sẽ được thực

hiện chính xác tới từng con số, minh bạch và rõ ràng.

Góp phần hiện đại hóa hệ thống thanh toán và giúp cho những giao dịch được thực

hiện nhanh hơn và an toàn hơn.

Lợi ích đối với doanh nghiệp

Dễ dàng theo dõi, kiểm soát và quản lý dòng tiền: Các doanh nghiệp sẽ dễ dàng

kiểm soát được dòng tiền và theo dõi những tiến trình giao dịch bằng cách tra cứu

lại những giao dịch đã thực hiện và được lưu trữ cụ thể những thông tin chi tiết từng giao dịch.

Tạo sự chuyên nghiệp cho hoạt động kinh doanh: Đặc biệt đối với các hoạt

động kinh doanh trực tuyến, khi các doanh nghiệp mở rộng kênh phân phối trực

tuyến thì việc đảm bảo sự thuận lợi khi mua hàng cho khách hàng qua kênh này là

rất cần thiết. Ngày nay, khi khách hàng mua hàng trực tuyến sẽ có xu hướng thanh

toán qua thẻ tín dụng trực tuyến hay ví điện tử. Vì vậy, khi tất cả mọi hoạt động

trao đổi trở nên dễ dàng hơn, khách hàng sẽ có những giá trị cảm nhận cao hơn về

doanh nghiệp. Ngược lại, nếu doanh nghiệp không thực hiện các cổng thanh toán

trực tuyến sẽ tạo ra một rào cản đối với khách hàng bởi những bất tiện trong quá trình mua hàng.

Giảm chi phí cho doanh nghiệp, tăng hiệu quả kinh doanh: Các thanh toán mà

các doanh nghiệp thực hiện gần như được diễn ra hàng ngày với nhiều cách thức

khác nhau. Với thanh toán điện tử thì các giao dịch sẽ được thực hiện thông qua

internet, doanh nghiệp sẽ tiết kiệm được các chi phí văn phòng không cần thiết.

Tiếp cận đối tượng khách hàng mới: Thương mại điện tử mở ra thị trường mục

tiêu mới rất đáng kể. Vì tính chất không có giới hạn về địa lý hoặc thời gian của

nó mà, khách hàng có thể truy cập trang web của doanh nghiệp và mua sản phẩm

từ bất cứ đâu và bất cứ lúc nào.

Lợi ích đối với người dùng

Khách hàng có thể giao dịch nhanh chóng và thuận tiện hơn: Người mua hàng

sẽ có thể thực hiện thanh toán đơn hàng một cách nhanh chóng và chính xác hơn

mà không cần phải di chuyển nhiều hay thông qua một đơn vị trung gian khác như ngân hàng, bưu điện,...

Tiết kiệm chi phí và thời gian: Nhờ những đặc tính mà thanh toán trực tuyến có

được giúp cho người tiêu dùng tiết kiệm được nhiều loại chi phí hơn trước như chi

phí di chuyển, chi phí giao dịch, cũng như các chi phí phát sinh khác.

Cho phép người tiêu dùng tiếp cận với thị trường toàn cầu: Người tiêu dùng

chỉ cần có một tài khoản với đầy đủ thông tin của mình như số lượng, địa chỉ

thanh toán và thẻ tín dụng. Tất cả những gì họ cần làm là xác nhận đơn hàng và 3

thực hiện thanh toán chỉ với một nút bấm là đã có thể mua được hàng từ nhiều nơi trên thế giới.

1.5. Tổng quan về thanh toán điện tử tại Việt Nam

Kể từ thời điểm đại dịch Covid 19 diễn ra, thanh toán điện tử tại Việt Nam đã có sự

phát triển khởi sắc, trở thành phương thức thanh toán được nhiều người tiêu dùng Việt

Nam lựa chọn. Ở khu vực Đông Nam Á, Việt Nam là nền kinh tế số có tốc độ tăng

trưởng nhanh nhất trong khu vực và có nhiều tiềm năng để thanh toán điện tử phát triển

mạnh mẽ. Trong thời gian tới, sự phát triển của thanh toán điện tử Việt Nam sẽ tập trung

vào các xu hướng phát triển chủ đạo như sau:

Thứ nhất, thanh toán di động sẽ trở thành phương thức thanh toán chủ đạo tại Việt Nam.

Theo báo cáo thống kê của Visa năm 2021 cho thấy, hiện nay tại Việt Nam, người

dùng đang sử dụng một số phương tiện thanh toán điện tử như: thẻ phi tiếp xúc khoảng

7%; thẻ tiếp xúc chiếm 8%; mã QR chiếm 7%; thanh toán di động không tiếp xúc chiếm

5%; thẻ trực tuyến chiếm 7%; ví điện tử trực tuyến chiếm 15%.

Theo PayNXT360 (2020), ngành thanh toán di động tại Việt Nam dự kiến sẽ ghi nhận

tốc độ CAGR là 22,8%, đạt 27,6935 tỷ USD vào năm 2025. Phân khúc thanh toán bằng

ví di động tính theo giá trị tăng với tốc độ CAGR là 23,0% trong giai đoạn 2018-2025.

Thứ hai, sự phát triển của số lượng người dùng điện thoại thông minh tại Việt Nam.

Thống kê của Cục Viễn thông - Bộ Thông tin và Truyền thông, đến tháng 3/2022,

tổng số thuê bao dùng điện thoại thông minh tại Việt Nam lên con số 93,5 triệu. Theo

Cục Viễn thông, ước tính tỷ lệ người trưởng thành sử dụng điện thoại thông minh đạt

khoảng 73,5% (Thủy Diệu, 2023). Số lượng người dùng điện thoại thông minh tại Việt

Nam được dự báo sẽ đạt ngưỡng 82,17 triệu người vào năm 2025 (Statista, 2021a)

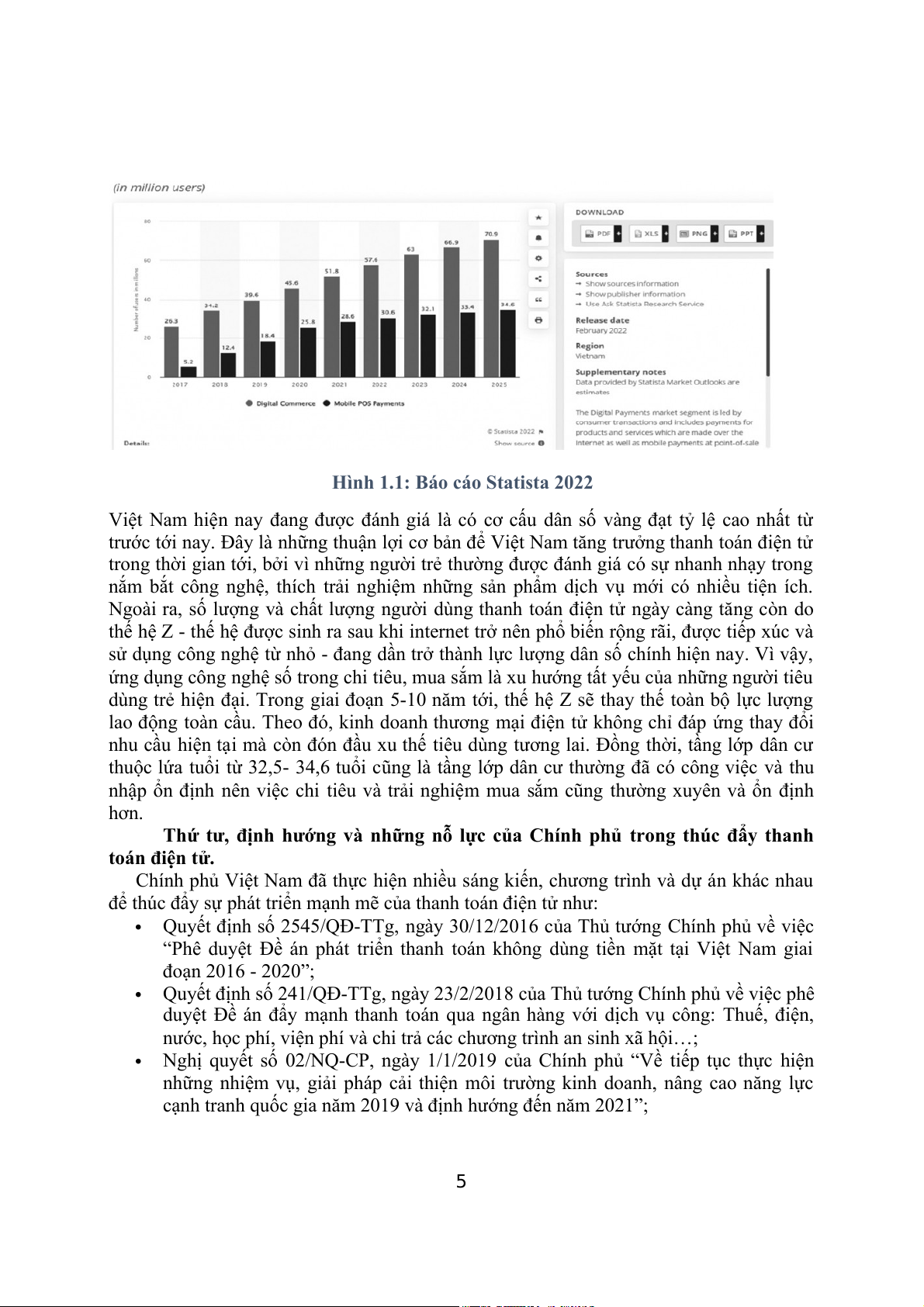

Thứ ba, sự gia tăng của số lượng và chất lượng người sử dụng thanh toán điện tử tại Việt Nam

Báo cáo của Statista (2022) cho thấy, có 51,8 triệu người dùng thương mại kỹ

thuật số tại Việt Nam vào năm 2021. Đến năm 2025, Statista ước tính số lượng người

dùng trong phân khúc này sẽ tăng lên 70,9 triệu. Số lượng người dùng thanh toán qua

POS di động cùng lúc sẽ tăng từ 28,6 triệu lên khoảng 34,6 triệu. Chính vì vậy, thị trường

thanh toán điện tử tại Việt Nam còn nhiều dư địa để tăng trưởng mạnh mẽ trong thời gian

tới. Việc tăng cường sử dụng các dịch vụ thanh toán kỹ thuật số, sẽ giúp Việt Nam nhanh

chóng khai phá tiềm năng thị trường trong lĩnh vực này. 4

Hình 1.1: Báo cáo Statista 2022

Việt Nam hiện nay đang được đánh giá là có cơ cấu dân số vàng đạt tỷ lệ cao nhất từ

trước tới nay. Đây là những thuận lợi cơ bản để Việt Nam tăng trưởng thanh toán điện tử

trong thời gian tới, bởi vì những người trẻ thường được đánh giá có sự nhanh nhạy trong

nắm bắt công nghệ, thích trải nghiệm những sản phẩm dịch vụ mới có nhiều tiện ích.

Ngoài ra, số lượng và chất lượng người dùng thanh toán điện tử ngày càng tăng còn do

thế hệ Z - thế hệ được sinh ra sau khi internet trở nên phổ biến rộng rãi, được tiếp xúc và

sử dụng công nghệ từ nhỏ - đang dần trở thành lực lượng dân số chính hiện nay. Vì vậy,

ứng dụng công nghệ số trong chi tiêu, mua sắm là xu hướng tất yếu của những người tiêu

dùng trẻ hiện đại. Trong giai đoạn 5-10 năm tới, thế hệ Z sẽ thay thế toàn bộ lực lượng

lao động toàn cầu. Theo đó, kinh doanh thương mại điện tử không chỉ đáp ứng thay đổi

nhu cầu hiện tại mà còn đón đầu xu thế tiêu dùng tương lai. Đồng thời, tầng lớp dân cư

thuộc lứa tuổi từ 32,5- 34,6 tuổi cũng là tầng lớp dân cư thường đã có công việc và thu

nhập ổn định nên việc chi tiêu và trải nghiệm mua sắm cũng thường xuyên và ổn định hơn.

Thứ tư, định hướng và những nỗ lực của Chính phủ trong thúc đẩy thanh toán điện tử.

Chính phủ Việt Nam đã thực hiện nhiều sáng kiến, chương trình và dự án khác nhau

để thúc đẩy sự phát triển mạnh mẽ của thanh toán điện tử như:

Quyết định số 2545/QĐ-TTg, ngày 30/12/2016 của Thủ tướng Chính phủ về việc

“Phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020”;

Quyết định số 241/QĐ-TTg, ngày 23/2/2018 của Thủ tướng Chính phủ về việc phê

duyệt Đề án đẩy mạnh thanh toán qua ngân hàng với dịch vụ công: Thuế, điện,

nước, học phí, viện phí và chi trả các chương trình an sinh xã hội…;

Nghị quyết số 02/NQ-CP, ngày 1/1/2019 của Chính phủ “Về tiếp tục thực hiện

những nhiệm vụ, giải pháp cải thiện môi trường kinh doanh, nâng cao năng lực

cạnh tranh quốc gia năm 2019 và định hướng đến năm 2021”; 5

Chỉ thị số 22/CT-TTg, ngày 26/5/2020 của Thủ tướng Chính phủ về việc đẩy

mạnh triển khai các giải pháp phát triển thanh toán không dùng tiền mặt tại Việt Nam...

Các chủ trương, chính sách nói trên tập trung vào việc hoàn thiện và tạo hành lang

pháp lý, tạo môi trường thuận lợi để phát triển đa dạng các sản phẩm, dịch vụ, xây dựng

và phát triển cơ sở hạ tầng, hệ thống thanh toán điện tử, xây dựng cổng thông tin khởi

nghiệp có hỗ trợ tài chính, đào tạo.

Những định hướng và nỗ lực rất rõ ràng của Chính phủ trong xây dựng một môi

trường thanh toán điện tử thuận lợi, đơn giản, dễ sử dụng, thích hợp với mọi người dân,

đã dần đưa thanh toán điện tử đi vào cuộc sống và trong thời gian tới, có thể trở thành

phương thức thanh toán được sử dụng phổ biến đối với cả doanh nghiệp và người dân Việt Nam.

1.6. Phân loại thanh toán điện tử

Thanh toán điện tử có thể được phân loại theo một số tiêu chí như sau:

Theo số tiền thanh toán:

Thanh toán siêu nhỏ (Picopayment) Vi thanh toán (Micropayment)

Thanh toán lớn (Macropayment)

Theo thời gian thanh toán Thanh toán trước Thanh toán ngay Thanh toán sau

Theo phương tiện thanh toán:

Ví điện tử (E-wallet): Bao gồm các dịch vụ như PayPal, ZaloPay, Momo, Payoneer, và Apple Pay.

Thẻ tín dụng/trả trước trực tuyến (Credit/Debit Card): Gồm các loại thẻ Visa,

Mastercard, American Express, và thẻ tín dụng/trả trước khác.

Chuyển khoản ngân hàng trực tuyến (Internet Banking): Bao gồm việc thực hiện

các giao dịch qua các dịch vụ ngân hàng trực tuyến của ngân hàng.

Theo công nghệ sử dụng:

NFC (Near Field Communication): Sử dụng công nghệ giao tiếp không dây gần để

thực hiện thanh toán, thường thông qua điện thoại di động hoặc thẻ thông minh.

QR code: Sử dụng mã QR để tạo liên kết giữa người dùng và dịch vụ thanh toán,

thường thấy trong các ứng dụng ví điện tử và các máy POS.

Biometric authentication: Sử dụng các phương tiện nhận dạng sinh trắc học như

vân tay, nhận diện khuôn mặt để xác minh người dùng và thực hiện thanh toán.

Theo mô hình kinh doanh:

Thanh toán trực tuyến: Thực hiện thanh toán qua mạng internet, thông qua các

trang web thương mại điện tử hoặc các ứng dụng trực tuyến.

Thanh toán di động: Thực hiện thanh toán thông qua điện thoại di động, thông qua

các ứng dụng di động hoặc NFC.

Thanh toán truyền thống: Thực hiện thanh toán tại điểm bán hàng vật lý, thông

qua các máy POS hoặc thiết bị thanh toán truyền thống khác. 6

1.7. Cổng thanh toán và các cổng thanh toán phổ biến ở VN

Cổng thanh toán (payment gateway) là một dịch vụ hoặc phần mềm mà các doanh

nghiệp và trang web sử dụng để xử lý các giao dịch thanh toán trực tuyến. Chức năng

chính của cổng thanh toán là kết nối các nguồn tiền (ví dụ: thẻ tín dụng, thẻ ghi nợ, ví

điện tử) của người mua và người bán trực tuyến để thực hiện thanh toán.

Cổng thanh toán giúp tạo sự an toàn và đáng tin cậy trong việc thực hiện giao dịch

trực tuyến bằng cách bảo vệ thông tin cá nhân và tài chính của người dùng. Nó cũng cung

cấp tiện lợi cho cả người mua và người bán, cho phép họ tham gia vào thị trường thương

mại điện tử và thực hiện giao dịch trực tuyến một cách hiệu quả.

* Lợi ích từ cổng thanh toán

Tăng tính tiện lợi: Cổng thanh toán cho phép người mua thực hiện thanh toán trực

tuyến từ bất kỳ đâu có kết nối internet, loại bỏ sự cần đến tiền mặt hoặc điểm giao dịch vật lý.

Tăng tốc giao dịch: Giao dịch qua cổng thanh toán thường nhanh chóng, giúp

giảm thời gian chờ đợi và giúp người mua và người bán tiết kiệm thời gian.

An toàn và bảo mật: Cổng thanh toán cung cấp lớp bảo mật cao, bao gồm mã hóa

thông tin thanh toán và xác thực hai yếu tố, giúp ngăn chặn gian lận và bảo vệ

thông tin cá nhân và tài chính của người dùng.

Đa dạng hóa thanh toán: Cổng thanh toán hỗ trợ nhiều phương thức thanh toán,

bao gồm thẻ tín dụng, thẻ ghi nợ, ví điện tử, chuyển khoản ngân hàng, và nhiều

lựa chọn khác, giúp đáp ứng nhu cầu của nhiều người mua.

Tích hợp dễ dàng: Cổng thanh toán có thể tích hợp vào các trang web, ứng dụng di

động, và hệ thống thương mại điện tử một cách dễ dàng, giúp doanh nghiệp chấp

nhận thanh toán trực tuyến một cách thuận tiện.

Quản lý tài chính hiệu quả: Cổng thanh toán cung cấp ghi chép giao dịch và báo

cáo tài chính trực tuyến, giúp người dùng dễ dàng quản lý tài chính và theo dõi giao dịch.

Tự động hóa thanh toán định kỳ: Người dùng có thể cài đặt thanh toán tự động

cho các dịch vụ hàng tháng, giúp tránh quên thanh toán và phí trễ hạn.

* Top 3 dịch vụ cổng thanh toán điện tử phổ biến tại Việt Nam

Viettel Money: Cổng thanh toán Viettel Money là một dịch vụ trung gian thanh toán

giúp kết nối giữa người bán, người mua và ngân hàng với nhau.

Thông qua việc tích hợp các nguồn tiền lên website/ Ứng dụng của Doanh nghiệp

cho phép Khách hàng sử dụng để thanh toán hàng hóa/ dịch vụ trực tuyến. Bên

cạnh đó Viettel Money đa dạng các hình thức kết nối như:

Redirect tới Website Cổng thanh toán Quét mã QR trên Website

Liên kết tài khoản (Tokenization)

Lý do các Doanh nghiệp E-commerce đều lựa chọn cổng thanh toán Viettel Money:

Tối ưu hóa lợi nhuận thương mại điện tử

Tăng tỷ lệ mua hàng thành công

Giảm tỷ lệ hoàn đơn khi vận chuyển

Dễ dàng quản lý dòng tiền, giảm rủi ro thất thoát về tiền mặt 7

Lợi thế nổi bật của Viettel Money:

Phí dịch vụ: Cạnh tranh nhất thị trường

Phù hợp cho tất cả doanh nghiệp nhỏ và lớn

An toàn và bảo mật: Chứng chỉ bảo mật quốc tế PCI DSS

Dịch vụ chăm sóc khách hàng 24/7 Cổng thanh toán MoMo

Momo là một cổng thanh toán điện tử và ví điện tử phổ biến tại Việt Nam. Được

phát triển bởi Công ty Cổ phần MoMo, nó đã trở thành một trong những công cụ

thanh toán điện tử phổ biến nhất trong nước. Người dùng có thể nạp tiền vào tài

khoản Momo bằng cách liên kết với tài khoản ngân hàng hoặc sử dụng các điểm

nạp thẻ. Họ cũng có thể rút tiền từ ví Momo và chuyển tiền vào tài khoản ngân hàng.

Momo được sử dụng để thanh toán đa dạng các dịch vụ như đặt vé tàu xe, vé xem

phim, hóa đơn điện nước, bảo hiểm,... với nhiều ưu đãi.

Cổng thanh toán VNPay

VNPay là một trong những cổng thanh toán điện tử phổ biến tại Việt Nam, được

thành lập và phát triển bởi Công ty Cổ phần Công nghệ VNPT (VNPT Tech).

VNPay cung cấp dịch vụ ví điện tử cho phép người dùng lưu trữ tiền trong tài

khoản ví và sử dụng nó để thanh toán hàng hóa và dịch vụ trực tuyến.

Tương tự các cổng thanh toán trên, VNPay hỗ trợ thanh toán đa dạng dịch vụ với ưu đãi cho khách hàng.

* Những điều cần lưu ý khi sử dụng cổng thanh toán điện tử trực tuyến:

Khi sử dụng cổng thanh toán điện tử trực tuyến, có một số điều quan trọng cần lưu ý để

đảm bảo tính bảo mật và tránh các vấn đề liên quan đến giao dịch tài chính.

Chọn cổng thanh toán uy tín: Hãy chọn cổng thanh toán điện tử trực tuyến có uy

tín và đã được nhiều người sử dụng. Nhiều tùy chọn phổ biến bao gồm PayPal,

Stripe, Square, và nhiều cổng thanh toán quốc gia.

Bảo mật thông tin cá nhân: Đảm bảo rằng thông tin cá nhân, như số thẻ tín dụng

và thông tin tài khoản, được bảo mật. Sử dụng các trang web có địa chỉ URL bắt

đầu bằng “https” để có kết nối an toàn qua SSL.

Kiểm tra danh sách đen: Xác minh xem cổng thanh toán của bạn có danh sách đen

các loại giao dịch hoặc không. Điều này giúp đảm bảo rằng bạn không đang tham

gia vào giao dịch bất hợp pháp hoặc liên quan đến rủi ro.

Phí và chi phí: Hiểu rõ các khoản phí và chi phí liên quan đến việc sử dụng cổng

thanh toán. Nắm rõ cách tính phí giao dịch, phí hoàn trả, và bất kỳ phí nào khác liên quan đến dịch vụ.

Xác minh danh tính: Nếu bạn là một doanh nghiệp hoặc người bán hàng trực

tuyến, cổng thanh toán có thể yêu cầu bạn xác minh danh tính để đảm bảo tính trung thực của bạn.

Tuân theo quy định pháp luật: Đảm bảo rằng bạn tuân theo các quy định pháp luật

về thanh toán trực tuyến tại khu vực của bạn, bao gồm thuế và quy định về bảo mật dữ liệu. 8

Hỗ trợ khách hàng: Chọn cổng thanh toán có dịch vụ hỗ trợ khách hàng đáng tin

cậy. Nếu bạn gặp vấn đề hoặc cần hỗ trợ, bạn sẽ cần sự giúp đỡ nhanh chóng và hiệu quả.

2. Quy trình thanh toán qua thẻ tín dụng

2.1. Thẻ tín dụng và giao thức bảo mật

2.1.1. Thẻ tín dụng là gì?

Thẻ tín dụng (Credit Card) là một loại thẻ ngân hàng cho phép người sở hữu sử

dụng để thanh toán trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ

chức phát hành thẻ. Điều này có nghĩa là bạn sẽ “mượn” ngân hàng một số tiền để mua

sắm, chi tiêu và cuối kỳ sẽ phải trả lại đầy đủ hoặc một phần số tiền đã mượn cho ngân hàng.

Người sử dụng có thể dùng thẻ tín dụng để thanh toán trực tiếp thông qua máy

quẹt thẻ POS, thanh toán trực tuyến bằng ứng dụng của ngân hàng hoặc liên kết với các ví điện tử.

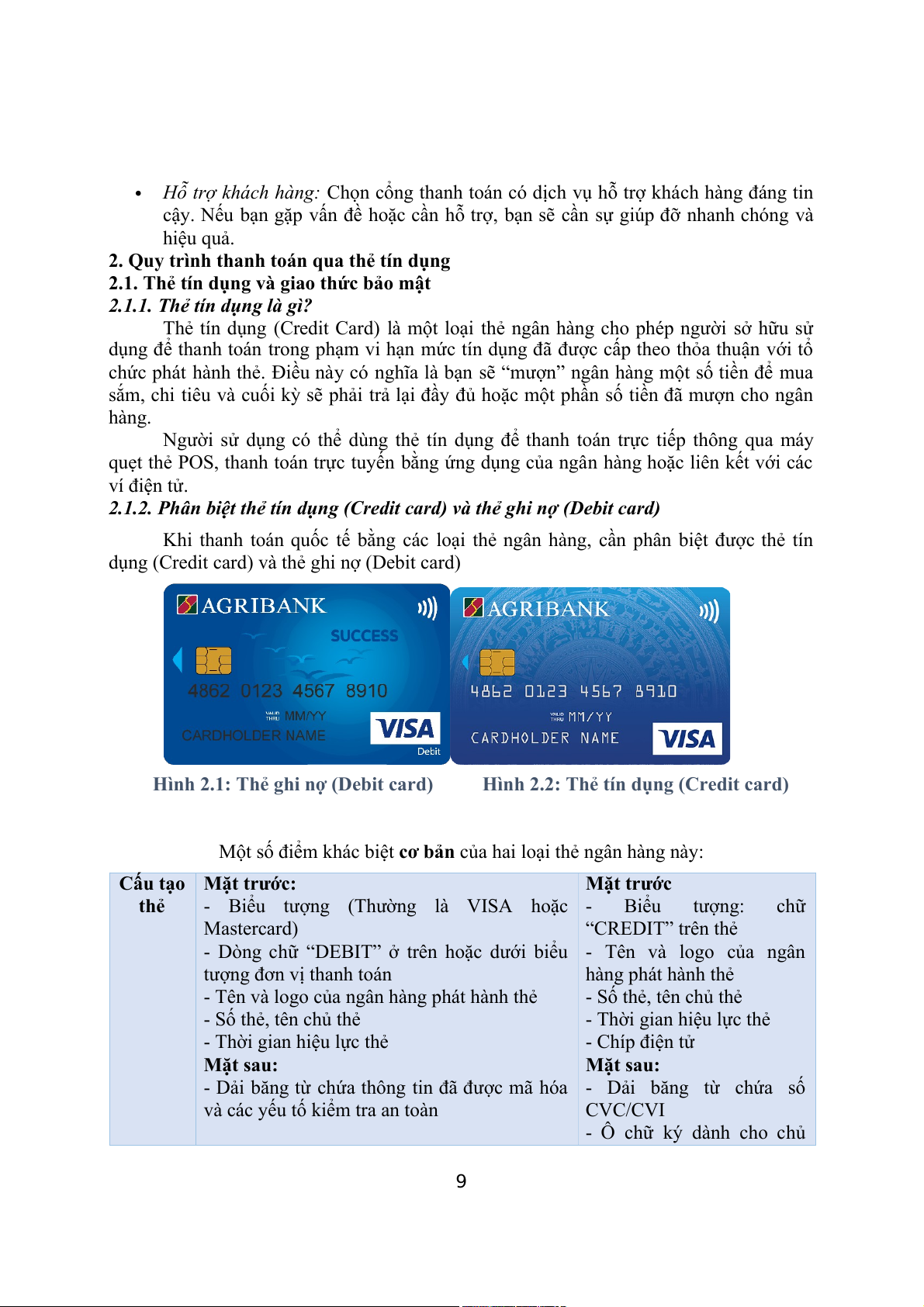

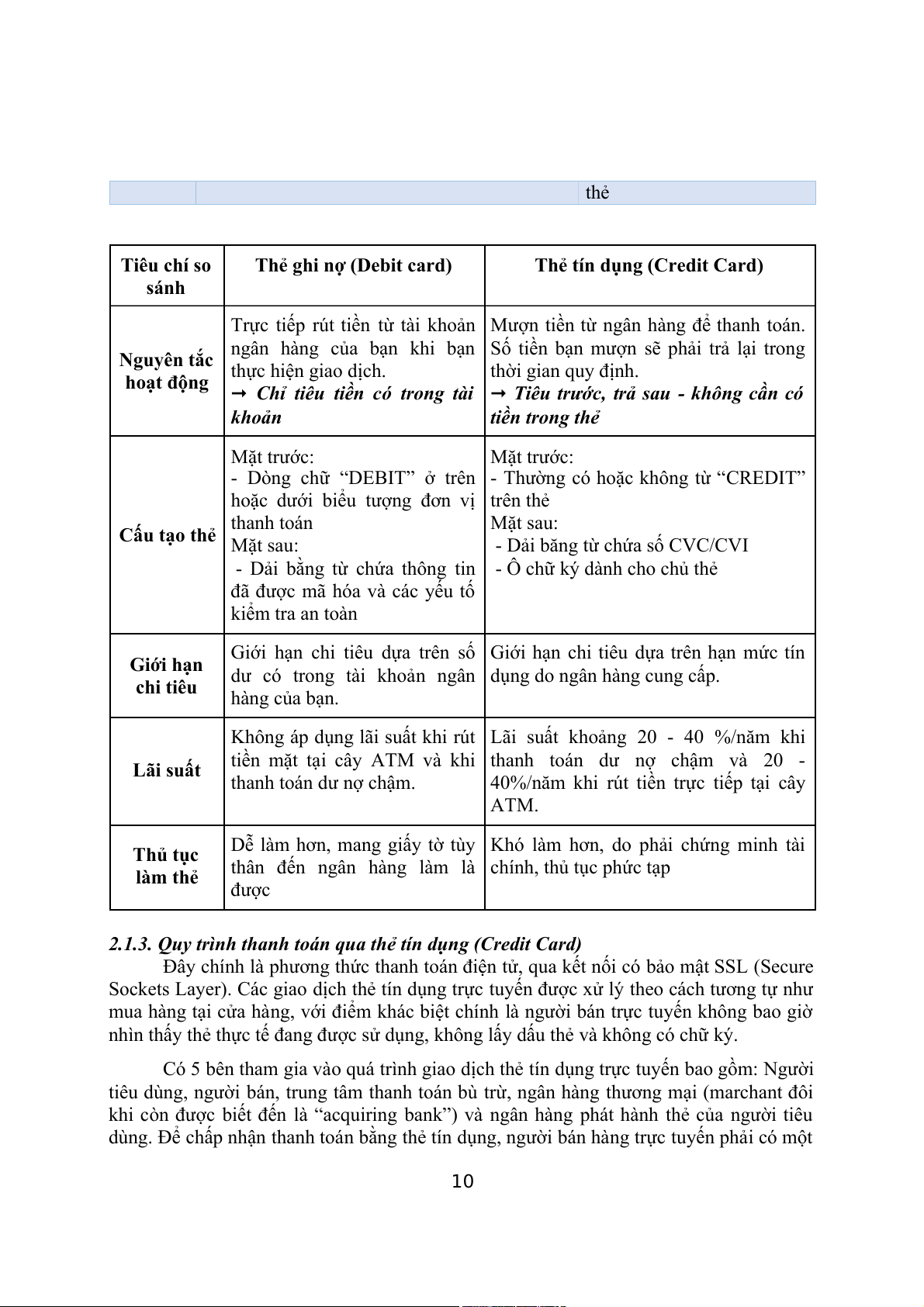

2.1.2. Phân biệt thẻ tín dụng (Credit card) và thẻ ghi nợ (Debit card)

Khi thanh toán quốc tế bằng các loại thẻ ngân hàng, cần phân biệt được thẻ tín

dụng (Credit card) và thẻ ghi nợ (Debit card)

Hình 2.1: Thẻ ghi nợ (Debit card) Hình 2.2: Thẻ tín dụng (Credit card)

Một số điểm khác biệt cơ bản của hai loại thẻ ngân hàng này:

Cấu tạo Mặt trước: Mặt trước thẻ

- Biểu tượng (Thường là VISA hoặc - Biểu tượng: chữ Mastercard) “CREDIT” trên thẻ

- Dòng chữ “DEBIT” ở trên hoặc dưới biểu - Tên và logo của ngân

tượng đơn vị thanh toán hàng phát hành thẻ

- Tên và logo của ngân hàng phát hành thẻ - Số thẻ, tên chủ thẻ - Số thẻ, tên chủ thẻ

- Thời gian hiệu lực thẻ

- Thời gian hiệu lực thẻ - Chíp điện tử Mặt sau: Mặt sau:

- Dải băng từ chứa thông tin đã được mã hóa - Dải băng từ chứa số

và các yếu tố kiểm tra an toàn CVC/CVI - Ô chữ ký dành cho chủ 9 thẻ Tiêu chí so

Thẻ ghi nợ (Debit card)

Thẻ tín dụng (Credit Card) sánh

Trực tiếp rút tiền từ tài khoản Mượn tiền từ ngân hàng để thanh toán.

ngân hàng của bạn khi bạn Số tiền bạn mượn sẽ phải trả lại trong

Nguyên tắc thực hiện giao dịch. thời gian quy định. hoạt động

➞ Chỉ tiêu tiền có trong tài ➞ Tiêu trước, trả sau - không cần có khoản

tiền trong thẻ Mặt trước: Mặt trước:

- Dòng chữ “DEBIT” ở trên - Thường có hoặc không từ “CREDIT”

hoặc dưới biểu tượng đơn vị trên thẻ thanh toán Mặt sau:

Cấu tạo thẻ Mặt sau:

- Dải băng từ chứa số CVC/CVI

- Dải bằng từ chứa thông tin - Ô chữ ký dành cho chủ thẻ

đã được mã hóa và các yếu tố kiểm tra an toàn

Giới hạn chi tiêu dựa trên số Giới hạn chi tiêu dựa trên hạn mức tín Giới hạn

dư có trong tài khoản ngân dụng do ngân hàng cung cấp. chi tiêu hàng của bạn.

Không áp dụng lãi suất khi rút Lãi suất khoảng 20 - 40 %/năm khi Lãi suất

tiền mặt tại cây ATM và khi thanh toán dư nợ chậm và 20 - thanh toán dư nợ chậm.

40%/năm khi rút tiền trực tiếp tại cây ATM. Thủ tục

Dễ làm hơn, mang giấy tờ tùy Khó làm hơn, do phải chứng minh tài làm thẻ

thân đến ngân hàng làm là chính, thủ tục phức tạp được

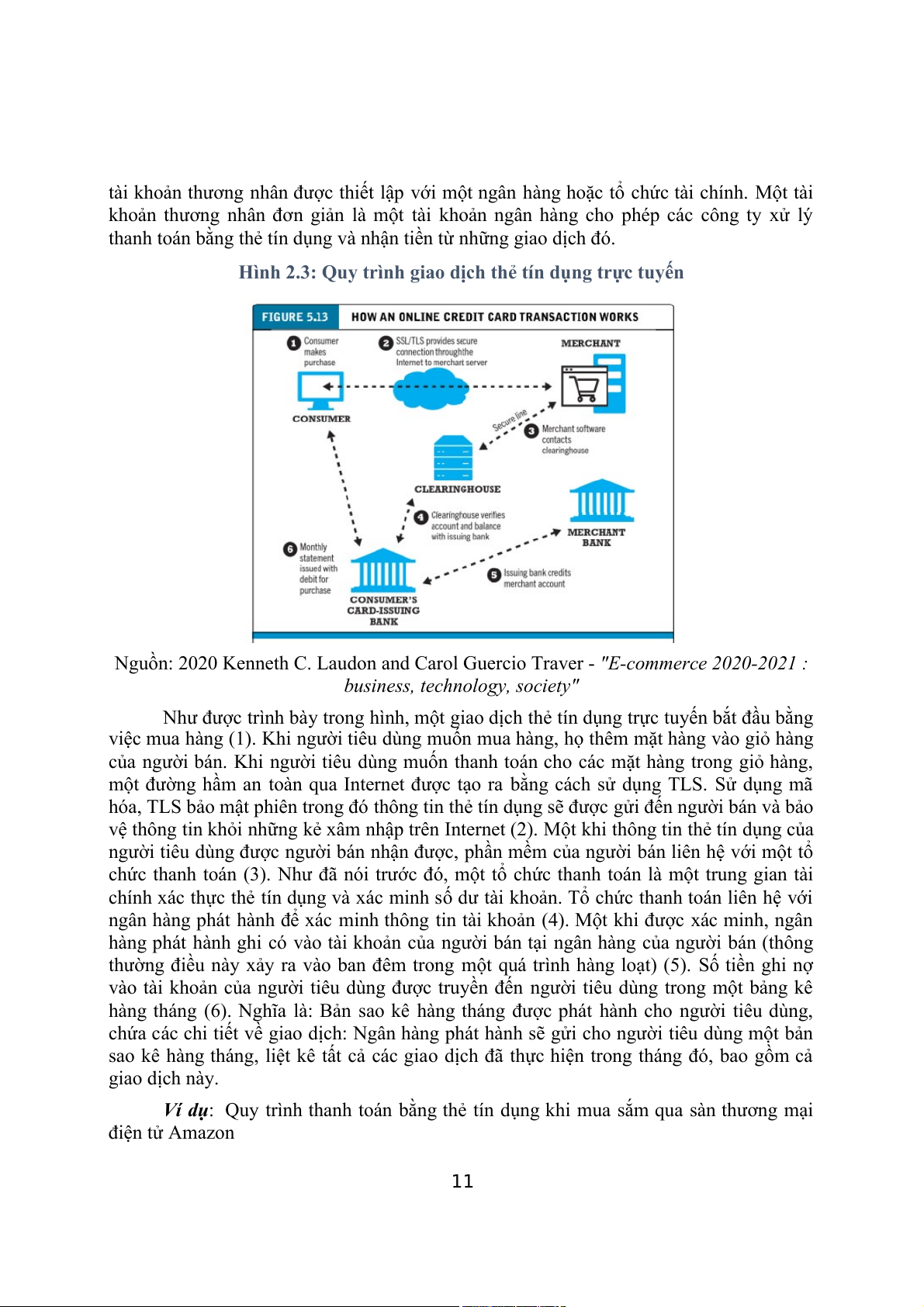

2.1.3. Quy trình thanh toán qua thẻ tín dụng (Credit Card)

Đây chính là phương thức thanh toán điện tử, qua kết nối có bảo mật SSL (Secure

Sockets Layer). Các giao dịch thẻ tín dụng trực tuyến được xử lý theo cách tương tự như

mua hàng tại cửa hàng, với điểm khác biệt chính là người bán trực tuyến không bao giờ

nhìn thấy thẻ thực tế đang được sử dụng, không lấy dấu thẻ và không có chữ ký.

Có 5 bên tham gia vào quá trình giao dịch thẻ tín dụng trực tuyến bao gồm: Người

tiêu dùng, người bán, trung tâm thanh toán bù trừ, ngân hàng thương mại (marchant đôi

khi còn được biết đến là “acquiring bank”) và ngân hàng phát hành thẻ của người tiêu

dùng. Để chấp nhận thanh toán bằng thẻ tín dụng, người bán hàng trực tuyến phải có một 10

tài khoản thương nhân được thiết lập với một ngân hàng hoặc tổ chức tài chính. Một tài

khoản thương nhân đơn giản là một tài khoản ngân hàng cho phép các công ty xử lý

thanh toán bằng thẻ tín dụng và nhận tiền từ những giao dịch đó.

Hình 2.3: Quy trình giao dịch thẻ tín dụng trực tuyến

Nguồn: 2020 Kenneth C. Laudon and Carol Guercio Traver - "E-commerce 2020-2021 :

business, technology, society"

Như được trình bày trong hình, một giao dịch thẻ tín dụng trực tuyến bắt đầu bằng

việc mua hàng (1). Khi người tiêu dùng muốn mua hàng, họ thêm mặt hàng vào giỏ hàng

của người bán. Khi người tiêu dùng muốn thanh toán cho các mặt hàng trong giỏ hàng,

một đường hầm an toàn qua Internet được tạo ra bằng cách sử dụng TLS. Sử dụng mã

hóa, TLS bảo mật phiên trong đó thông tin thẻ tín dụng sẽ được gửi đến người bán và bảo

vệ thông tin khỏi những kẻ xâm nhập trên Internet (2). Một khi thông tin thẻ tín dụng của

người tiêu dùng được người bán nhận được, phần mềm của người bán liên hệ với một tổ

chức thanh toán (3). Như đã nói trước đó, một tổ chức thanh toán là một trung gian tài

chính xác thực thẻ tín dụng và xác minh số dư tài khoản. Tổ chức thanh toán liên hệ với

ngân hàng phát hành để xác minh thông tin tài khoản (4). Một khi được xác minh, ngân

hàng phát hành ghi có vào tài khoản của người bán tại ngân hàng của người bán (thông

thường điều này xảy ra vào ban đêm trong một quá trình hàng loạt) (5). Số tiền ghi nợ

vào tài khoản của người tiêu dùng được truyền đến người tiêu dùng trong một bảng kê

hàng tháng (6). Nghĩa là: Bản sao kê hàng tháng được phát hành cho người tiêu dùng,

chứa các chi tiết về giao dịch: Ngân hàng phát hành sẽ gửi cho người tiêu dùng một bản

sao kê hàng tháng, liệt kê tất cả các giao dịch đã thực hiện trong tháng đó, bao gồm cả giao dịch này.

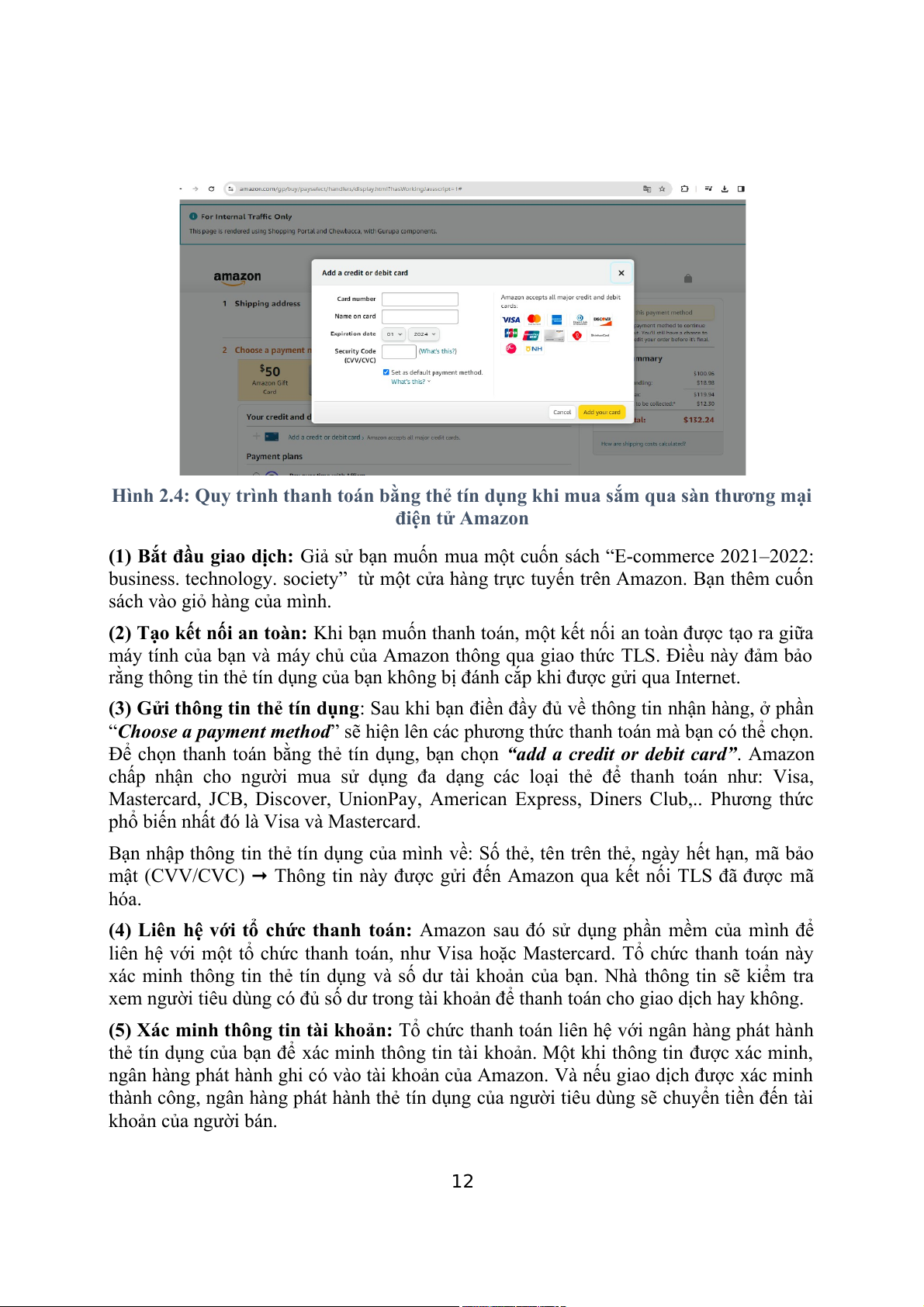

Ví dụ: Quy trình thanh toán bằng thẻ tín dụng khi mua sắm qua sàn thương mại điện tử Amazon 11

Hình 2.4: Quy trình thanh toán bằng thẻ tín dụng khi mua sắm qua sàn thương mại điện tử Amazon

(1) Bắt đầu giao dịch: Giả sử bạn muốn mua một cuốn sách “E-commerce 2021–2022:

business. technology. society” từ một cửa hàng trực tuyến trên Amazon. Bạn thêm cuốn

sách vào giỏ hàng của mình.

(2) Tạo kết nối an toàn: Khi bạn muốn thanh toán, một kết nối an toàn được tạo ra giữa

máy tính của bạn và máy chủ của Amazon thông qua giao thức TLS. Điều này đảm bảo

rằng thông tin thẻ tín dụng của bạn không bị đánh cắp khi được gửi qua Internet.

(3) Gửi thông tin thẻ tín dụng: Sau khi bạn điền đầy đủ về thông tin nhận hàng, ở phần

“Choose a payment method” sẽ hiện lên các phương thức thanh toán mà bạn có thể chọn.

Để chọn thanh toán bằng thẻ tín dụng, bạn chọn “add a credit or debit card”. Amazon

chấp nhận cho người mua sử dụng đa dạng các loại thẻ để thanh toán như: Visa,

Mastercard, JCB, Discover, UnionPay, American Express, Diners Club,.. Phương thức

phổ biến nhất đó là Visa và Mastercard.

Bạn nhập thông tin thẻ tín dụng của mình về: Số thẻ, tên trên thẻ, ngày hết hạn, mã bảo

mật (CVV/CVC) ➞ Thông tin này được gửi đến Amazon qua kết nối TLS đã được mã hóa.

(4) Liên hệ với tổ chức thanh toán: Amazon sau đó sử dụng phần mềm của mình để

liên hệ với một tổ chức thanh toán, như Visa hoặc Mastercard. Tổ chức thanh toán này

xác minh thông tin thẻ tín dụng và số dư tài khoản của bạn. Nhà thông tin sẽ kiểm tra

xem người tiêu dùng có đủ số dư trong tài khoản để thanh toán cho giao dịch hay không.

(5) Xác minh thông tin tài khoản: Tổ chức thanh toán liên hệ với ngân hàng phát hành

thẻ tín dụng của bạn để xác minh thông tin tài khoản. Một khi thông tin được xác minh,

ngân hàng phát hành ghi có vào tài khoản của Amazon. Và nếu giao dịch được xác minh

thành công, ngân hàng phát hành thẻ tín dụng của người tiêu dùng sẽ chuyển tiền đến tài khoản của người bán. 12

(6) Hoàn tất giao dịch: Cuối cùng, số tiền ghi nợ từ tài khoản của bạn sẽ được truyền

đến bạn trong hóa đơn hàng tháng của bạn.

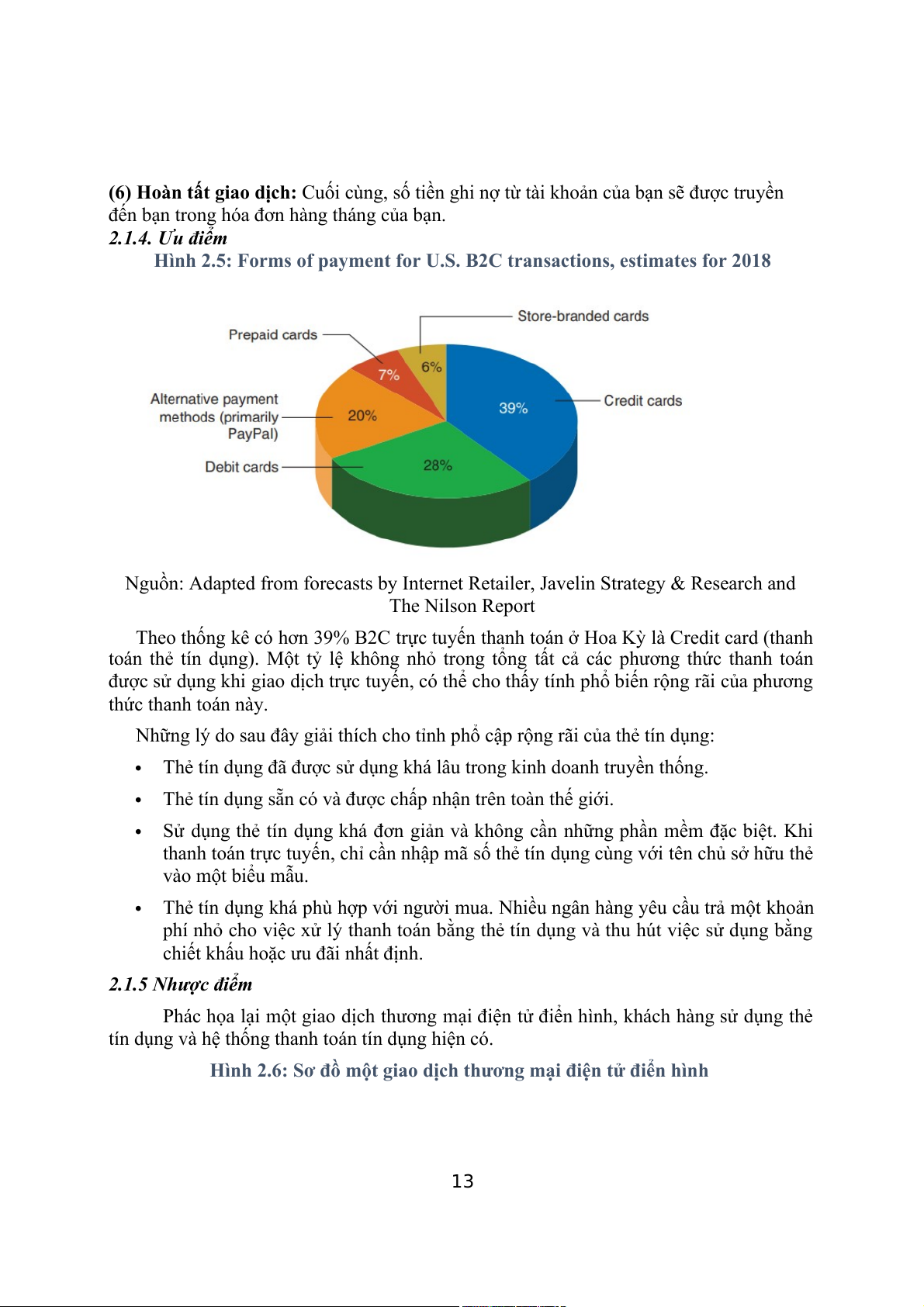

2.1.4. Ưu điểm

Hình 2.5: Forms of payment for U.S. B2C transactions, estimates for 2018

Nguồn: Adapted from forecasts by Internet Retailer, Javelin Strategy & Research and The Nilson Report

Theo thống kê có hơn 39% B2C trực tuyến thanh toán ở Hoa Kỳ là Credit card (thanh

toán thẻ tín dụng). Một tỷ lệ không nhỏ trong tổng tất cả các phương thức thanh toán

được sử dụng khi giao dịch trực tuyến, có thể cho thấy tính phổ biến rộng rãi của phương thức thanh toán này.

Những lý do sau đây giải thích cho tỉnh phổ cập rộng rãi của thẻ tín dụng:

Thẻ tín dụng đã được sử dụng khá lâu trong kinh doanh truyền thống.

Thẻ tín dụng sẵn có và được chấp nhận trên toàn thế giới.

Sử dụng thẻ tín dụng khá đơn giản và không cần những phần mềm đặc biệt. Khi

thanh toán trực tuyến, chỉ cần nhập mã số thẻ tín dụng cùng với tên chủ sở hữu thẻ vào một biểu mẫu.

Thẻ tín dụng khá phù hợp với người mua. Nhiều ngân hàng yêu cầu trả một khoản

phí nhỏ cho việc xử lý thanh toán bằng thẻ tín dụng và thu hút việc sử dụng bằng

chiết khấu hoặc ưu đãi nhất định.

2.1.5 Nhược điểm

Phác họa lại một giao dịch thương mại điện tử điển hình, khách hàng sử dụng thẻ

tín dụng và hệ thống thanh toán tín dụng hiện có.

Hình 2.6: Sơ đồ một giao dịch thương mại điện tử điển hình 13

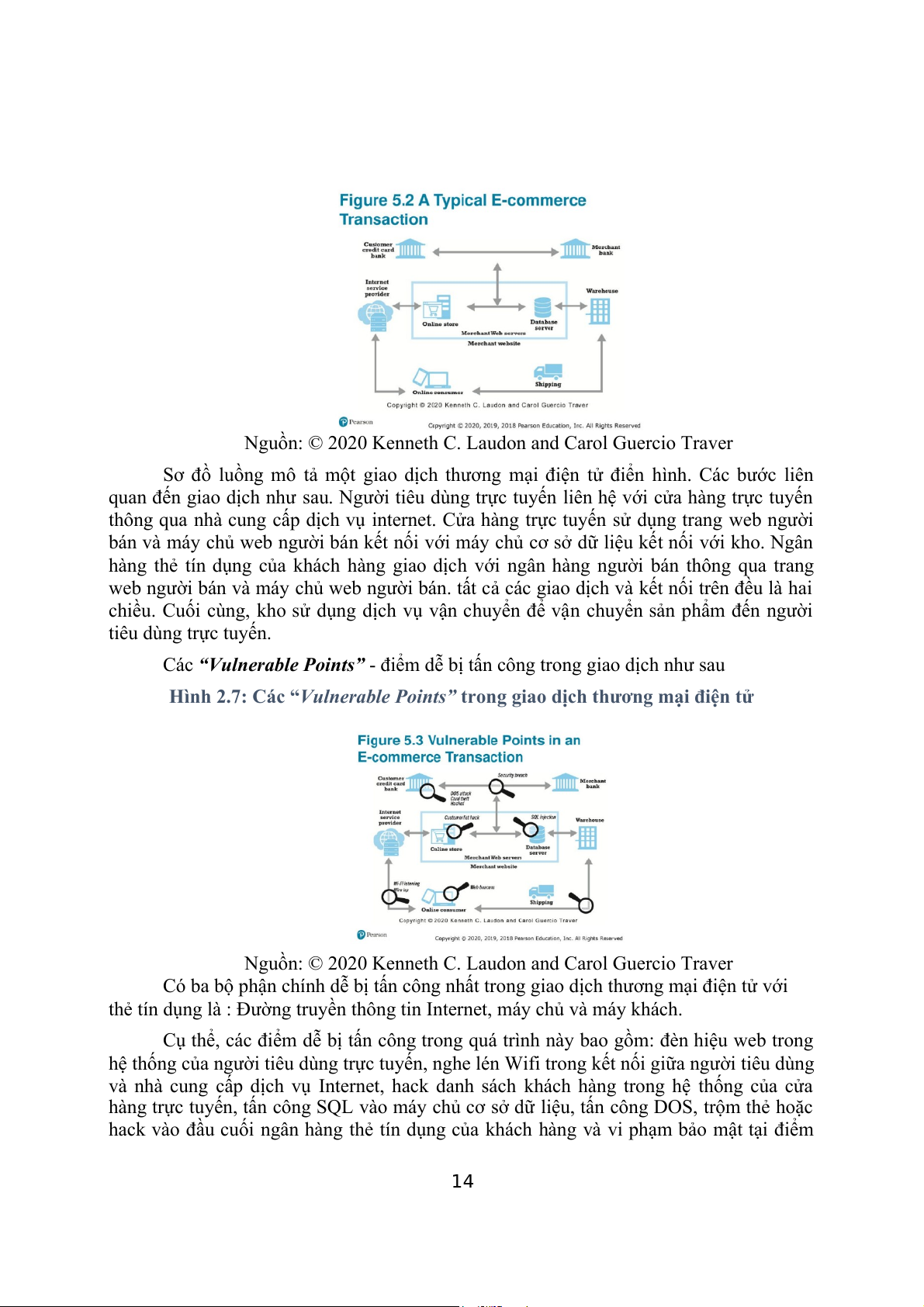

Nguồn: © 2020 Kenneth C. Laudon and Carol Guercio Traver

Sơ đồ luồng mô tả một giao dịch thương mại điện tử điển hình. Các bước liên

quan đến giao dịch như sau. Người tiêu dùng trực tuyến liên hệ với cửa hàng trực tuyến

thông qua nhà cung cấp dịch vụ internet. Cửa hàng trực tuyến sử dụng trang web người

bán và máy chủ web người bán kết nối với máy chủ cơ sở dữ liệu kết nối với kho. Ngân

hàng thẻ tín dụng của khách hàng giao dịch với ngân hàng người bán thông qua trang

web người bán và máy chủ web người bán. tất cả các giao dịch và kết nối trên đều là hai

chiều. Cuối cùng, kho sử dụng dịch vụ vận chuyển để vận chuyển sản phẩm đến người tiêu dùng trực tuyến.

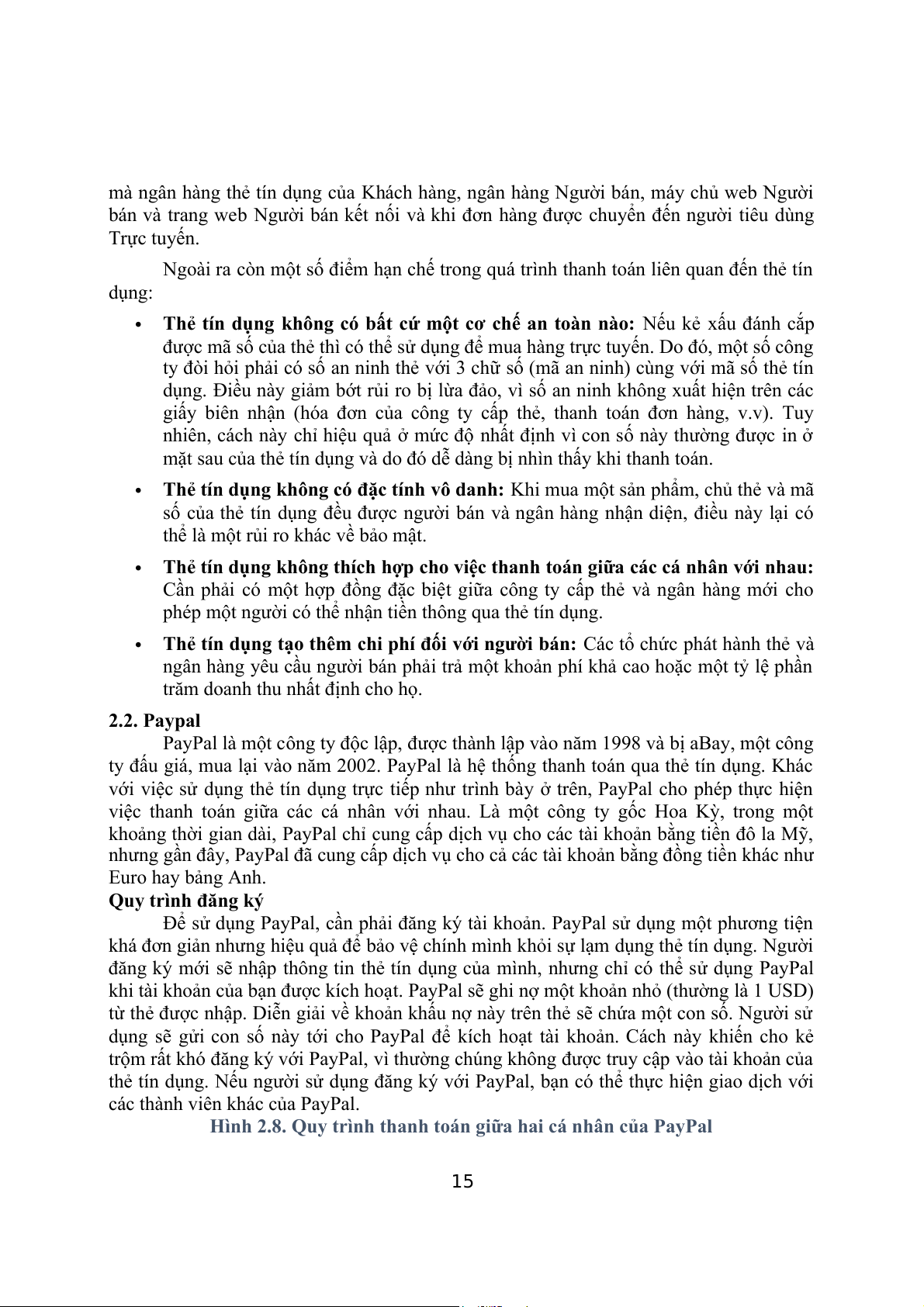

Các “Vulnerable Points” - điểm dễ bị tấn công trong giao dịch như sau

Hình 2.7: Các “Vulnerable Points” trong giao dịch thương mại điện tử

Nguồn: © 2020 Kenneth C. Laudon and Carol Guercio Traver

Có ba bộ phận chính dễ bị tấn công nhất trong giao dịch thương mại điện tử với

thẻ tín dụng là : Đường truyền thông tin Internet, máy chủ và máy khách.

Cụ thể, các điểm dễ bị tấn công trong quá trình này bao gồm: đèn hiệu web trong

hệ thống của người tiêu dùng trực tuyến, nghe lén Wifi trong kết nối giữa người tiêu dùng

và nhà cung cấp dịch vụ Internet, hack danh sách khách hàng trong hệ thống của cửa

hàng trực tuyến, tấn công SQL vào máy chủ cơ sở dữ liệu, tấn công DOS, trộm thẻ hoặc

hack vào đầu cuối ngân hàng thẻ tín dụng của khách hàng và vi phạm bảo mật tại điểm 14

mà ngân hàng thẻ tín dụng của Khách hàng, ngân hàng Người bán, máy chủ web Người

bán và trang web Người bán kết nối và khi đơn hàng được chuyển đến người tiêu dùng Trực tuyến.

Ngoài ra còn một số điểm hạn chế trong quá trình thanh toán liên quan đến thẻ tín dụng:

Thẻ tín dụng không có bất cứ một cơ chế an toàn nào: Nếu kẻ xấu đánh cắp

được mã số của thẻ thì có thể sử dụng để mua hàng trực tuyến. Do đó, một số công

ty đòi hỏi phải có số an ninh thẻ với 3 chữ số (mã an ninh) cùng với mã số thẻ tín

dụng. Điều này giảm bớt rủi ro bị lừa đảo, vì số an ninh không xuất hiện trên các

giấy biên nhận (hóa đơn của công ty cấp thẻ, thanh toán đơn hàng, v.v). Tuy

nhiên, cách này chỉ hiệu quả ở mức độ nhất định vì con số này thường được in ở

mặt sau của thẻ tín dụng và do đó dễ dàng bị nhìn thấy khi thanh toán.

Thẻ tín dụng không có đặc tính vô danh: Khi mua một sản phẩm, chủ thẻ và mã

số của thẻ tín dụng đều được người bán và ngân hàng nhận diện, điều này lại có

thể là một rủi ro khác về bảo mật.

Thẻ tín dụng không thích hợp cho việc thanh toán giữa các cá nhân với nhau:

Cần phải có một hợp đồng đặc biệt giữa công ty cấp thẻ và ngân hàng mới cho

phép một người có thể nhận tiền thông qua thẻ tín dụng.

Thẻ tín dụng tạo thêm chi phí đối với người bán: Các tổ chức phát hành thẻ và

ngân hàng yêu cầu người bán phải trả một khoản phí khả cao hoặc một tỷ lệ phần

trăm doanh thu nhất định cho họ. 2.2. Paypal

PayPal là một công ty độc lập, được thành lập vào năm 1998 và bị aBay, một công

ty đấu giá, mua lại vào năm 2002. PayPal là hệ thống thanh toán qua thẻ tín dụng. Khác

với việc sử dụng thẻ tín dụng trực tiếp như trình bày ở trên, PayPal cho phép thực hiện

việc thanh toán giữa các cá nhân với nhau. Là một công ty gốc Hoa Kỳ, trong một

khoảng thời gian dài, PayPal chỉ cung cấp dịch vụ cho các tài khoản bằng tiền đô la Mỹ,

nhưng gần đây, PayPal đã cung cấp dịch vụ cho cả các tài khoản bằng đồng tiền khác như Euro hay bảng Anh. Quy trình đăng ký

Để sử dụng PayPal, cần phải đăng ký tài khoản. PayPal sử dụng một phương tiện

khá đơn giản nhưng hiệu quả để bảo vệ chính mình khỏi sự lạm dụng thẻ tín dụng. Người

đăng ký mới sẽ nhập thông tin thẻ tín dụng của mình, nhưng chỉ có thể sử dụng PayPal

khi tài khoản của bạn được kích hoạt. PayPal sẽ ghi nợ một khoản nhỏ (thường là 1 USD)

từ thẻ được nhập. Diễn giải về khoản khấu nợ này trên thẻ sẽ chứa một con số. Người sử

dụng sẽ gửi con số này tới cho PayPal để kích hoạt tài khoản. Cách này khiến cho kẻ

trộm rất khó đăng ký với PayPal, vì thường chúng không được truy cập vào tài khoản của

thẻ tín dụng. Nếu người sử dụng đăng ký với PayPal, bạn có thể thực hiện giao dịch với

các thành viên khác của PayPal.

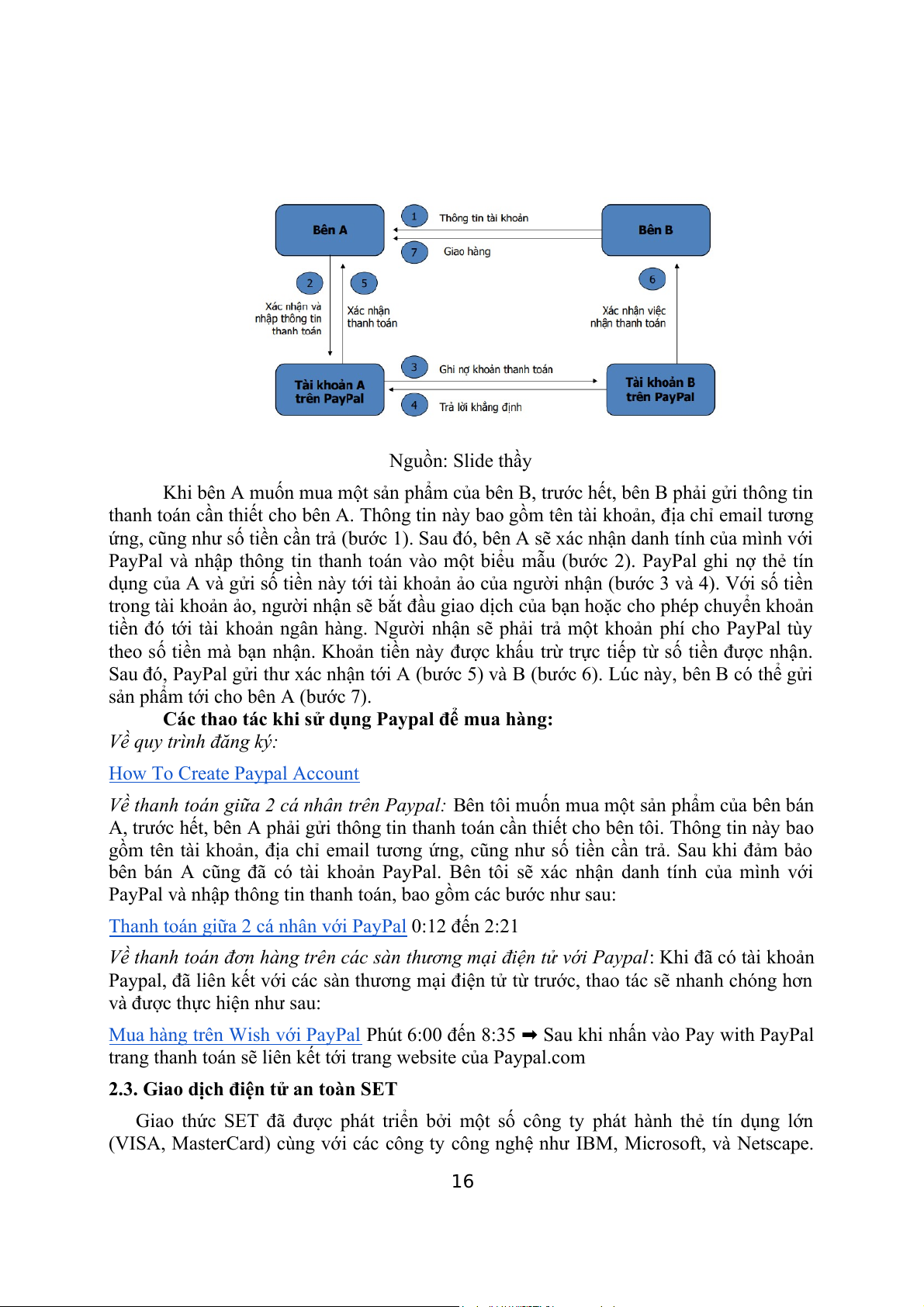

Hình 2.8. Quy trình thanh toán giữa hai cá nhân của PayPal 15 Nguồn: Slide thầy

Khi bên A muốn mua một sản phẩm của bên B, trước hết, bên B phải gửi thông tin

thanh toán cần thiết cho bên A. Thông tin này bao gồm tên tài khoản, địa chỉ email tương

ứng, cũng như số tiền cần trả (bước 1). Sau đó, bên A sẽ xác nhận danh tính của mình với

PayPal và nhập thông tin thanh toán vào một biểu mẫu (bước 2). PayPal ghi nợ thẻ tín

dụng của A và gửi số tiền này tới tài khoản ảo của người nhận (bước 3 và 4). Với số tiền

trong tài khoản ảo, người nhận sẽ bắt đầu giao dịch của bạn hoặc cho phép chuyển khoản

tiền đó tới tài khoản ngân hàng. Người nhận sẽ phải trả một khoản phí cho PayPal tùy

theo số tiền mà bạn nhận. Khoản tiền này được khấu trừ trực tiếp từ số tiền được nhận.

Sau đó, PayPal gửi thư xác nhận tới A (bước 5) và B (bước 6). Lúc này, bên B có thể gửi

sản phẩm tới cho bên A (bước 7).

Các thao tác khi sử dụng Paypal để mua hàng: Về quy trình đăng ký:

How To Create Paypal Account

Về thanh toán giữa 2 cá nhân trên Paypal: Bên tôi muốn mua một sản phẩm của bên bán

A, trước hết, bên A phải gửi thông tin thanh toán cần thiết cho bên tôi. Thông tin này bao

gồm tên tài khoản, địa chỉ email tương ứng, cũng như số tiền cần trả. Sau khi đảm bảo

bên bán A cũng đã có tài khoản PayPal. Bên tôi sẽ xác nhận danh tính của mình với

PayPal và nhập thông tin thanh toán, bao gồm các bước như sau:

Thanh toán giữa 2 cá nhân với PayPal 0:12 đến 2:21

Về thanh toán đơn hàng trên các sàn thương mại điện tử với Paypal: Khi đã có tài khoản

Paypal, đã liên kết với các sàn thương mại điện tử từ trước, thao tác sẽ nhanh chóng hơn

và được thực hiện như sau:

Mua hàng trên Wish với PayPal Phút 6:00 đến 8:35 ➡ Sau khi nhấn vào Pay with PayPal

trang thanh toán sẽ liên kết tới trang website của Paypal.com

2.3. Giao dịch điện tử an toàn SET

Giao thức SET đã được phát triển bởi một số công ty phát hành thẻ tín dụng lớn

(VISA, MasterCard) cùng với các công ty công nghệ như IBM, Microsoft, và Netscape. 16

SET được xem như giao thức an toàn nhất trong thanh toán điện tử. Nó yêu cầu một số

điều kiện đối với toàn bộ các thành viên có liên quan. Đặc biệt, SET dựa trên hệ thống

mã hóa khóa công khai (xem Phần 5.3). Mọi thành viên tham gia cần có một cặp khóa.

Điều kiện này cũng chỉ mới đáp ứng được một phần. Bên cạnh đó, các đối tác tham gia

còn cần phải thỏa mãn một số điều kiện khác:

Người mua cần có ví SET, một dạng vi điện tử. Ví SET sẽ chứa những dữ liệu cần

thiết và có thể giao tiếp với người bán.

Bên bản cần cài đặt và vận hành phần mềm đặc biệt (máy chủ SET) trên máy chủ

mạng của họ. Máy chủ SET sẽ giao tiếp với cả vì SET của người mua và ngân

hàng đại diện cho người bán

Ngân hàng đại diện bên mua và ngân hàng đại diện bên bản đều phải vận hành máy chủ thanh toán SET.

SET là một giải pháp dựa trên thẻ tín dụng. Nếu muốn có một sản phẩm, bạn nhập mã

mã số thẻ tín dụng của mình vào ví SET. Sau đó, các bước sẽ được thực hiện như sau:

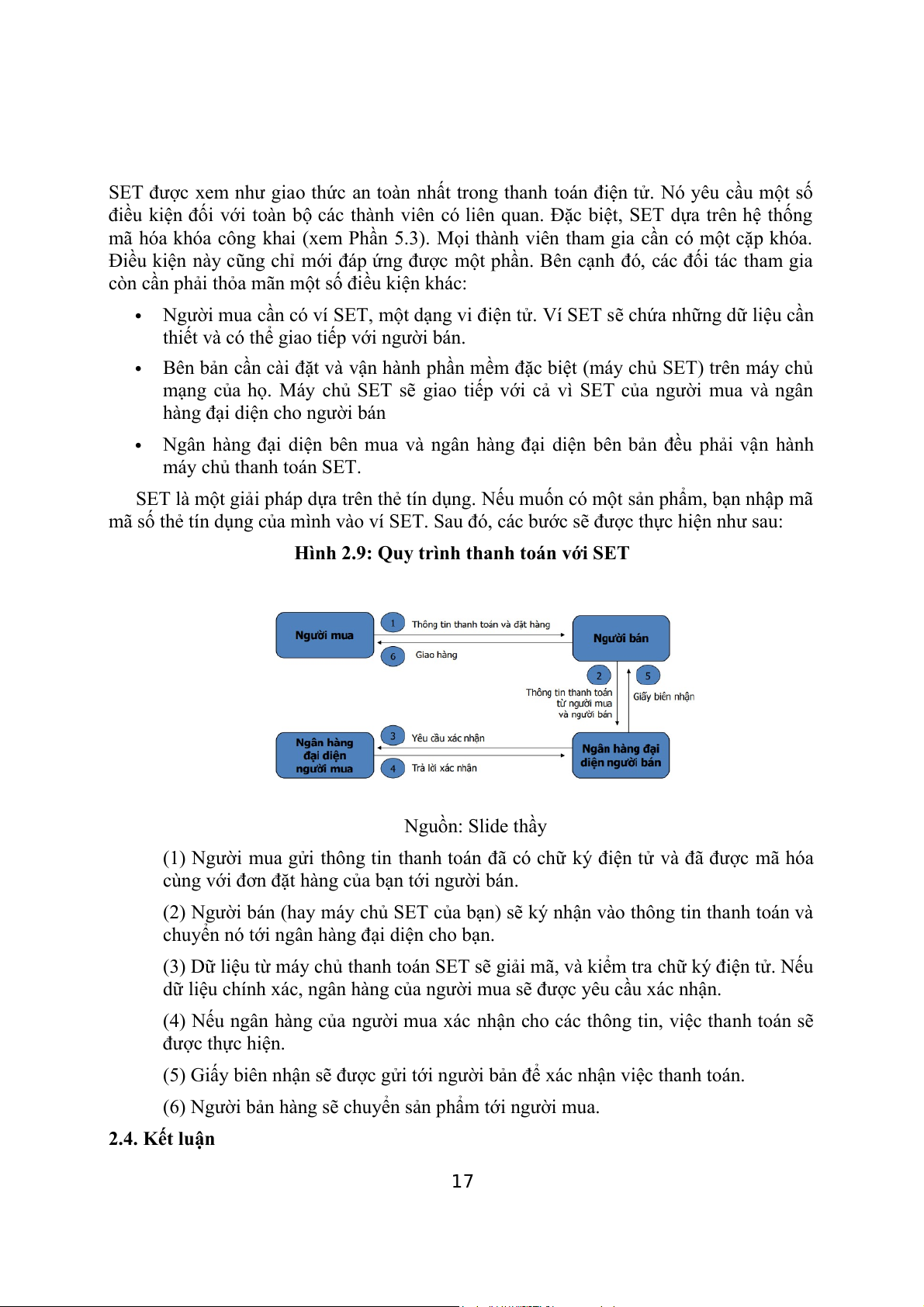

Hình 2.9: Quy trình thanh toán với SET Nguồn: Slide thầy

(1) Người mua gửi thông tin thanh toán đã có chữ ký điện tử và đã được mã hóa

cùng với đơn đặt hàng của bạn tới người bán.

(2) Người bán (hay máy chủ SET của bạn) sẽ ký nhận vào thông tin thanh toán và

chuyển nó tới ngân hàng đại diện cho bạn.

(3) Dữ liệu từ máy chủ thanh toán SET sẽ giải mã, và kiểm tra chữ ký điện tử. Nếu

dữ liệu chính xác, ngân hàng của người mua sẽ được yêu cầu xác nhận.

(4) Nếu ngân hàng của người mua xác nhận cho các thông tin, việc thanh toán sẽ được thực hiện.

(5) Giấy biên nhận sẽ được gửi tới người bản để xác nhận việc thanh toán.

(6) Người bản hàng sẽ chuyển sản phẩm tới người mua. 2.4. Kết luận 17

Các thủ tục dựa trên thẻ tín dụng hiện tại là giải pháp thanh toán trực tuyến phổ

biến nhất. Có rất ít nhược điểm với các phương pháp thanh toán xây dựng trên nền thẻ tín

dụng như thiểu khả năng trao đổi giữa các cá nhân hay thiếu tính an toàn. Dựa trên các

giao thức SET, tính an toàn đã được gia tăng. Hiện tại còn có khá nhiều điều kiện mà

người sử dụng phải đáp ứng. Tuy nhiên, nếu sự lạm dụng thẻ tín dụng vẫn tiếp tục gia

tăng, thì các công ty phát hành thẻ phải cam kết các thủ tục SET với người sử dụng. Một

giải pháp khác có thể thay thế PayPal là BidPay cũng khá phổ biến tại Mỹ. Khách hàng

muốn thanh toán giữa các cá nhân có thể dùng thẻ tín dụng với BidPay. BidPay sẽ cấp

một tấm séc (yêu cầu tiền thanh toán) và gửi nó cho người nhận. Người nhận có thể

chuyển nó thành tiền mặt ở bất kỳ ngân hàng nào.

3. Quy trình thanh toán dựa trên tài sản

Với các thủ tục thanh toán dựa trên tài sản, khác với các thủ tục thanh toán dựa

trên thẻ tín dụng, một số tiền nhất định sẽ được ký quỹ trước ở một tài khoản (trả trước,

xem phần phân loại dựa theo thời gian thanh toán). Hóa đơn sẽ được thanh toán bằng số tiền này.

3.1. Thẻ ghi nợ (Debit card)

Hình 3.1. Thẻ ghi nợ (Debit Card)

Thẻ Debit hay còn được gọi bằng cái tên thẻ ghi nợ trên thị trường, đây là dòng thẻ

thanh toán do ngân hàng phát hành dùng để thực hiện các giao dịch rút tiền mặt tại ATM,

thanh toán giao dịch mua sắm tại siêu thị, cửa hàng, nhà hàng qua máy POS, thanh toán

các hóa đơn trực tuyến, chuyển khoản tại cây ATM hoặc ứng dụng ngân hàng.

Debit Card sẽ được liên kết với tài khoản ngân hàng. Để sử dụng thẻ Debit, bạn cần

nạp tiền vào tài khoản ngân hàng. Khác với Credit Card là bạn được “mượn” tiền của

ngân hàng để sử dụng thì với Debit Card, bạn có bao nhiêu tiền sẽ được dùng bấy nhiêu.

Ưu điểm khi sử dụng Thẻ ghi nợ

An toàn, bảo mật cao hơn so với cất giữ tiền mặt.

Nhỏ gọn, dễ bảo quản: Thay vì cầm nhiều tiền trong người, chỉ với một chiếc thẻ

ngân hàng, người dùng có thể thanh toán hóa đơn từ vài triệu cho đến vài chục triệu.

Hưởng lãi suất từ số tiền có trong thẻ: Ngoài việc dùng để thanh toán, hiện nay rất

nhiều ngân hàng còn trả lãi cho người dùng theo lãi suất gửi tiết kiệm không kỳ hạn. 18

Phù hợp với mọi đối tượng: Bất kỳ ai cũng có thể mở thẻ ghi nợ, kể cả trẻ vị thành

niên (với sự đồng ý của cha mẹ) , thủ tục mở thẻ đơn giản, nhanh chóng.

Nhược điểm khi sử dụng thẻ ghi nợ:

Phải nạp tiền trước mới được sử dụng: Thẻ ghi nợ không có tính năng chi tiêu

trước, trả tiền sau như thẻ tín dụng, do đó nếu không có tiền trong tài khoản thì

không thể sử dụng thẻ ghi nợ để thanh toán.

Không thể chi tiêu vượt quá số tiền trong thẻ: Bạn chỉ có thể sử dụng số tiền có

sẵn trong tài khoản ngân hàng của bạn.Bạn không thể sử dụng thẻ để thanh toán

cho các khoản tiền lớn hơn số tiền có sẵn trong tài khoản của bạn. Nếu bạn cố

gắng thanh toán cho một khoản tiền lớn hơn số tiền có sẵn trong tài khoản của bạn,

giao dịch sẽ bị từ chối. 3.2. GeldKarte

Vào cuối năm 1996, ngành ngân hàng Đức đã giới thiệu loại thẻ ngân hàng mới, được

gọi là GeldKarte, cho tất cả khách hàng của họ.

Là một phiên bản tiền ảo ở Đức, thẻ rút tiền mặt cho phép thanh toán ngoại tuyến

không dùng tiền mặt, thay thế cho thẻ Cash mà không cần nhận dạng người dùng (không

cần xác minh mã PIN và không cần chữ ký) đối với số tiền nhỏ.. GeldKarte là phương

thức thanh toán trả trước có thể được sử dụng để thanh toán số tiền nhỏ tại một số địa

điểm như máy bán hàng tự động và thanh toán vé giao thông công cộng hoặc vé đậu xe,

được lưu trữ trên thẻ chip (“thẻ tiền mặt”).Có thể lưu tối đa 200 Euro trên Geldkarte được

phát hành bởi một ngân hàng thương mại hoặc một quỹ tiết kiệm nào đó. Tiền trong thẻ

có thể được tải về trên thẻ tại một thiết bị đầu cuối và sử dụng cho việc thanh toán. Bên

bán cần phải có một thiết bị đầu cuối, và thẻ của bên bán với xác nhận quyền sử dụng của

anh ta. Geldkarte có thể sử dụng để thanh toán trực tuyến. Về cơ bản có hai loại thẻ rút

tiền mặt khác nhau về cách xử lý, đặc biệt là trong quá trình nạp tiền:

Thẻ tiền liên quan đến tài khoản hiện tại: Thẻ tiền liên quan đến tài khoản hiện

tại là một girocard ( một hệ thống thanh toán quốc gia phổ biến của ngành ngân

hàng Đức) bình thường có chức năng và chip thẻ tiền. Số tiền này có thể được nạp

vào nhiều máy ATM và tại các trạm sạc riêng biệt với số tiền tối đa là 200 euro.

Tài khoản séc liên quan sẽ được ghi nợ số tiền đã chọn.

Thẻ trắng, thẻ rút tiền không cần tài khoản: Thẻ trắng là thẻ chip ở dạng thẻ tín

dụng tiêu chuẩn chỉ bao gồm chức năng thẻ rút tiền mặt. Thẻ có thể được nạp tiền

mặt tại quầy giao dịch ngân hàng. Có các thiết bị đầu cuối nạp có hai khe cắm thẻ,

nơi có thể nạp thẻ trắng vào thẻ girocard . Khi nạp tiền, girocard dùng để rút tiền từ

tài khoản séc giống như ATM, tiền không được tiêu bằng tiền mặt mà được nạp

vào chip thẻ rút tiền của thẻ trắng.

Cả hai loại thẻ rút tiền mặt này cũng có thể được nạp tiền qua Internet.

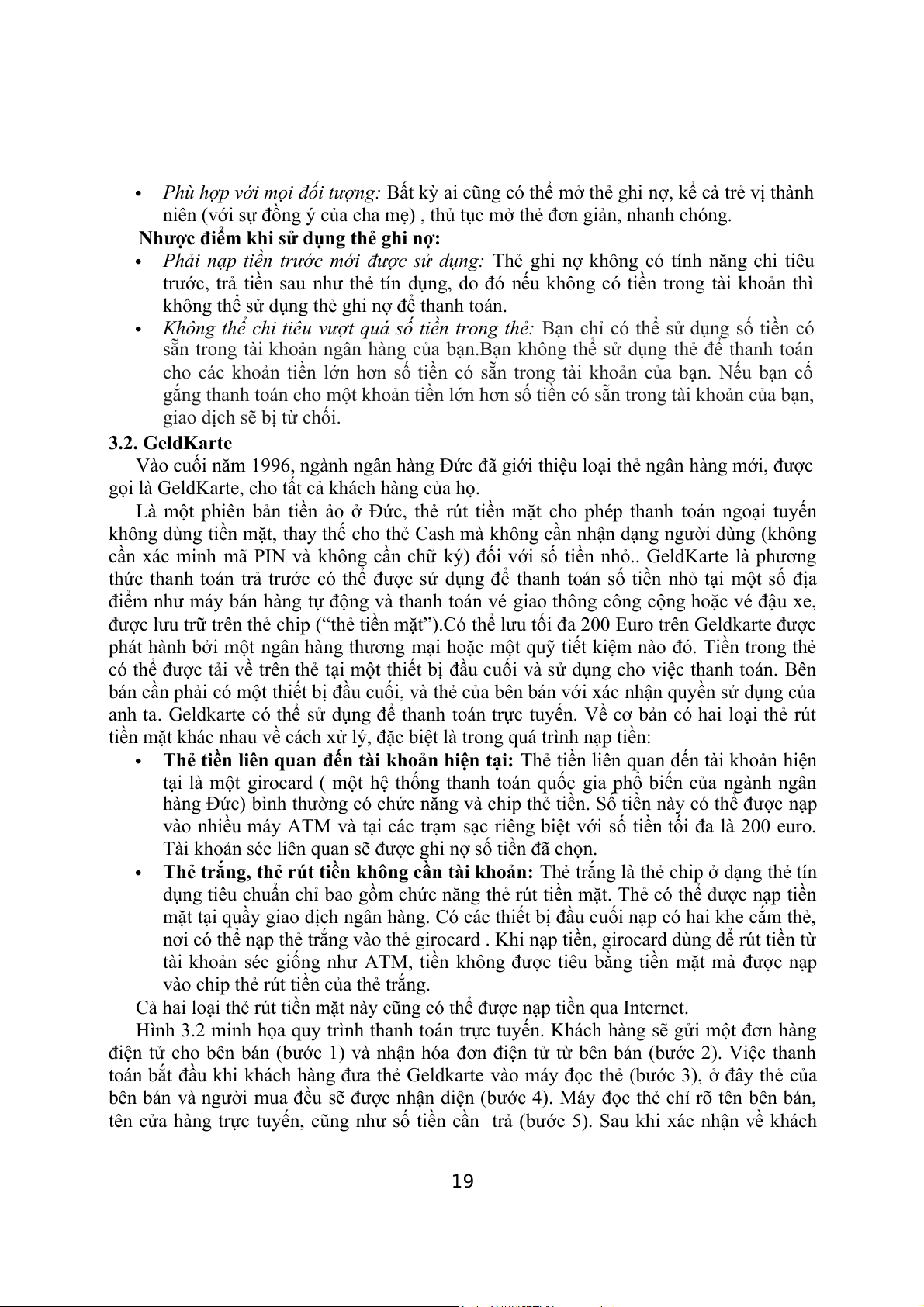

Hình 3.2 minh họa quy trình thanh toán trực tuyến. Khách hàng sẽ gửi một đơn hàng

điện tử cho bên bán (bước 1) và nhận hóa đơn điện tử từ bên bán (bước 2). Việc thanh

toán bắt đầu khi khách hàng đưa thẻ Geldkarte vào máy đọc thẻ (bước 3), ở đây thẻ của

bên bán và người mua đều sẽ được nhận diện (bước 4). Máy đọc thẻ chỉ rõ tên bên bán,

tên cửa hàng trực tuyến, cũng như số tiền cần trả (bước 5). Sau khi xác nhận về khách 19

hàng, việc thanh toán sẽ bắt đầu được tiến hành (bước 6). Bên bán nhận một thông điệp

xác nhận việc thanh toán thành công (bước 7) và có thể gửi sản phẩm đi. Hì

nh 3.2: Quy trình thanh toán trong mua bán trực tuyến với Geldkarte

Geldkarte cho các khoản thanh toán định kỳ : cũng giống như thanh toán truyền

thống, các khoản thanh toán định kỳ cũng có thể được thực hiện với Geldkarte. Tương tự

như thẻ điện thoại, một số tiền nhỏ sẽ được lấy bớt từ thẻ tại một thời điểm nhất định. Do

đó, có thể hiện thực hóa các dịch vụ thanh toán trực tuyến theo thời gian.

Ưu điểm của Geldkarte

Ưu điểm chính của Geldkarte là tổn thất trong trường hợp bị trộm tương đối thấp, vì

chỉ có thể nạp số tiền lên tới 200 euro vào chip. Các bên thứ ba không thể truy cập tài

khoản qua thẻ tín dụng vì các phương thức thanh toán riêng biệt.

Ngoài ra, sử dụng Geldkarte còn có một số lợi ích khác:

Không còn phải tìm kiếm tiền lẻ phù hợp tại máy tính tiền hoặc máy bán vé

Quá trình thanh toán nhanh chóng vì không cần nhập mã PIN và chữ ký nữa

Việc thanh toán số tiền nhỏ được thực hiện cho các nhà bán lẻ với chi phí thấp hơn

Không có phí cho người dùng

Nhược điểm của Geldkarte:

Một khi đã nạp vào thì không có bất kỳ cách nào để chuyển số tiền trong thẻ trở lại tài khoản séc

Người dùng có rất ít cơ hội để kiểm tra chi tiêu hoặc tín dụng còn lại của họ.

Nếu thẻ bị mất, ai tìm được có thể tiêu số tiền còn lại

Chỉ một số công ty và nhà bán lẻ chấp nhận phương thức thanh toán này

Chỉ có thể thanh toán ở Đức 3.3. Kết luận

Các quy trình thanh toán dựa trên tài sản được giới thiệu ở trên được phát triển cho

việc thanh toán những khoản tiền nhỏ truyền thống (vi thanh toán). Chúng có khá nhiều

ưu điểm trong lĩnh vực này. Người mua không cần phải giữ tiền, bên bán không cần phải 20

Tài liệu liên quan:

-

Giáo trình logistic về quản trị logistics

7 4 -

Chương 3 Đóng gói và vân chuyển - Mối quan hệ giữa đóng gói và vận chuyển trong logistics môn Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

31 16 -

Yếu Tố: Các Quy Định Mà Tổ Chức Tuân Thủ môn logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

27 14 -

Mối liên hệ giữa Logistics và Vận tải đa phương thức môn Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

38 19 -

E-Business & E-Commerce: Managing eCustomer Relationships | Logistics | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

38 19