Tổng Quan và Phân Tích Đầu Tư Phát Triển | Môn Kinh tế đầu tư - Đại học Ngoại Thương

Theo Samuelson và Nordhaus đầu tư là sự hy sinh tiêu dùng hiện tại nhằm tăng tiêu dùng trong tương lai. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư (KTE311) 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58540065

Công ty có thật, dự án mới

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ MÔN HỌC ĐỐI TƯỢNG

Môn học kinh tế đầu tư chỉ tập trung nghiên cứu các vấn đề kinh tế của đầu tư phát triển, loại

đầu tư quyết định trực tiếp sự phát triển của nền sản xuất xã hội, đóng vai trò quan trọng đối

với tăng trưởng kinh tế, là điều kiện tiên quyết cho sự ra đời và phát triển của mọi cơ sở sản

xuất, kinh doanh và dịch vụ.

PHÂN BIỆT ĐẦU TƯ PHÁT TRIỂN, ĐẦU TƯ TÀI CHÍNH, ĐẦU TƯ THƯƠNG MẠI

- Đầu tư thương mại: không trực tiếp tạo ra tài sản mới cho nền kinh tế - DN nhập sản phẩm

rồi bán với giá cao để ăn chênh lệch.

- Đầu tư phát triển: quyết định trực tiếp sự phát triển nền kinh tế - DN mua máy móc thiết

bị rồi tạo ra sản phẩm.

CHƯƠNG 2: NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ ĐẦU TƯ VÀ KINH TẾ ĐẦU TƯ

2.1. KHÁI NIỆM VÀ PHÂN LOẠI ĐẦU TƯ

- Theo Samuelson và Nordhaus đầu tư là sự hy sinh tiêu dùng hiện tại nhằm tăng tiêu dùng trong tương lai

- Đầu tư là việc sử dụng vốn vào một hoạt động nhất định nhằm thu lợi nhuận và/hoặc lợi

ích kinh tế xã hội

● Phân loại định nghĩa

○ Vốn: Tài sản tài chính - tiền, tài sản vô hình - không tồn tại dạng vật chất nhưng có giá

trị: thương hiệu, bí quyết công nghệ, bí mật kinh doanh và tài sản hữu hình - thành

phẩm, bán thành phẩm, nhìn thấy được ○ Hoạt động nhất định: đầu tư xây dựng nhà

máy, sản xuất ○ Lợi nhuận/lợi ích kinh tế xã hội:

■ Lợi nhuận là chênh lệch giữa thu nhập mà hoạt động đầu tư đem lại cho chủ đầu tư

với chi phí mà chủ đầu tư phải bỏ ra để tiến hành hoạt động đầu tư đó

■ Lợi nhuận kinh tế xã hội là chênh lệch giữa những gì mà xã hội thu được với những

gì mà xã hội mất đi từ hoạt động đầu tư.

VD: nhiều doanh nghiệp hiện nay hầu hết đều tập trung vào lợi nhuận (sữa giả) ⇒ khiến cho xã

hội bị ảnh hưởng/bị mất đi.

VD: Năm 1970, công ty ford bị kiện vì nguyên nhân bình nguyên liệu bị nổ. Và công ty lOMoAR cPSD| 58540065

Ford đã đưa ra số liệu xem có nên đầu tư vào lắp tấm chắn hay không

Chi phí và lợi ích Chi phí Lợi ích

11$ X 12500000 cars = $137tr USD

180 deaths X 200000 USD

180 injuries X 67000 USD

2000 vehicles X 700 USD ⇒ Tổng: 49.5tr USD

Vậy có nên quyết định đầu tư đúng đắn?

⇒ sau khi công bố như vậy thì công ty Ford doanh thu gần như bằng 0, gần như phá sản ⇒ sau

đó phải xin lỗi TN - Chi tiêu = Tiết kiệm + Đầu tư TN - (Tiết kiệm + Đầu tư) = Chi tiêu ⇒Đây là 2 cách khác nhau:

C1: thu nhập thì chi tiêu trước đã rồi mới tiết kiệm ⇒ hầu hết mọi người đều dùng cách này do thoả mãn chi tiêu

C2: thu nhập ⇒ mình trích luôn ra tiết kiệm và đầu tư sau đó mới chi tiêu ⇒ cách này quản lý hiệu

quả hơn ⇒ mang tính kỷ luật cao

Các phương pháp đầu tư cá nhân

(1) Lợi nhuận từ hoạt động kinh doanh

(2) Lợi nhuận từ cho thuê bất động sản - bền vững

(3) Thu nhập từ bản quyền tác giả

(4) Thu nhập từ đầu tư thị trường tài chính

(5) Thu nhập từ thương hiệu cá nhân

(6) Thu nhập từ tạo ra app điện thoại (7) Tiếp thị liên kết (8) Multi-level marketing

(9) Bán hàng trên amazon: drop-shipping, FBA

2.2. TÁC ĐỘNG CỦA ĐẦU TƯ ĐỐI VỚI PHÁT TRIỂN KINH TẾ Lợi ích của Công ty Samsung Lợi ích quốc gia

Kết quả của đầu tư phát triển

- Sự tăng thêm về tài sản vật chất, thiết bị: nhà xưởng, máy móc thiết bị

- Sự tăng thêm về tài sản vô hình: phát minh sáng chế, thương hiệu,.. (VD: thời trang: Zara, Uniqlo,.. lOMoAR cPSD| 58540065

- Sự tăng thêm về tài sản trí tuệ: trình độ văn hoá, chuyên môn, khoa học kỹ thuật,...(Thái

độ làm việc chuyên nghiệp,..

Tác động tiêu cực của đầu tư:

- Kinh tế: kinh doanh thua lỗ, trốn thuế, cơ cấu ngành vùng, chuyển giá - xuất hiện ở các

doanh nghiệp FDI - cocacola, adidas, metro, gửi giá - xuất hiện các công ty tư nhân - mở

thầu - thầu 7 tỷ nhưng cần bôi trơn 6 tỷ chỉ có 1 tỷ để xây nên thay đổi chất liệu xây dựng

⇒ tích cực khá lớn -,..

- Xã hội: thị trường lao động ,việc làm, phân tầng xã hội, di dân đô thị hoá, lối sống xã hội..

- Môi trường: chuyển giao công nghệ, ô nhiễm, ánh sáng, tiếng ồn, sóng từ trường...

2.3. CÁC HỌC THUYẾT VỀ ĐẦU TƯ

2.3.1. Khái niệm đầu tư

2.3.1. Đặc điểm đầu tư

2.3.3. Phân loại đầu tư

Căn cứ vào mục đích đầu tư

- Đầu tư phi lợi nhuận - Đầu tư kinh doanh

Căn cứ vào đối tượng đầu tư

- Đầu tư cho tài sản vật chất hay tài sản thực như nhà xưởng, máy móc, thiết bị,..

- Đầu tư cho tài sản phi vật chất, đầu tư tài chính, trí tuệ và nguồn nhân lực như đào tạo,

nghiên cứu khoa học, y tế,..

- Đầu tư cho tài sản tài chính: đầu tư tài chính (đầu tư tài sản tài chính) Căn cứ vào nguồn

vốn đầu tư: - Đầu tư trong nước - Đầu tư nước ngoài

- Đầu tư ra nước ngoài

Căn cứ vào nguồn vốn đầu tư

- Đầu tư lợi nhuận: FDI, FPI, IPL

- Đầu tư phi lợi nhuận: ODA, OA, OOF3

Theo định hướng của Chính phủ - Đầu tư thay thế NK - Tăng cường XK - Định hướng khác

2.4. HỆ SỐ ĐẦU TƯ TĂNG TRƯỞNG - HỆ SỐ ICOR (INCREMENTAL CAPITAL OUTPUT RATIO)

Mô hình harrod-Domar : ICOR = I/delta GDP

ICOR: tỷ lệ vốn đầu tư và tăng trưởng kinh tế lOMoAR cPSD| 58540065

I: vốn đầu tư deltaGDP: lượng tổng sản phẩm quốc nội tăng thêm = GDPt - GDPt-1

Đối với 1 quốc gia: ICOR

- Ý nghĩa: để GDP tăng trưởng một đơn vị cần bao nhiêu đồng vốn đầu - Triển khai chỉ số ICOR

- Lấy k = I/GDP, g = deltaGDP/GDP ⇒ ICOR = k/g ⇒ k = g x ICOR - Trong đó:

- I: vốn đầu tư của toàn bộ nền kinh tế = ID + IF

- delta GDP: mức tăng tổng sản phẩm quốc nội

- k : tỷ lệ vốn đầu tư và tổng sản phẩm quốc nội

- G: tốc độ tăng trưởng của nền kinh tế

- ICOR có thể phân theo khu vực: khu vực sử dụng vốn hiệu quả nhất tại tư nhân

- ICOR tại các FDI luôn cao - không hiệu quả: do hành vi chuyển giá, dự án nhà nước - hành vi gửi giá

VD: từ năm 1980 đến 1990, GDP của Ấn Độ tăng 5.8% hàng năm, vốn đầu tư/GDP là

23.1%. Tính hệ số ICOR giai đoạn 1980 đến 1990 ⇒ ICOR = 23.1% / 5.8% = 4%

VD: Những thập niên 70 tại Ấn Độ, hệ số ICOR trung bình là 2.5

a) Tính tỷ lệ vốn đầu tư/GDP khi Ấn Độ đạt tỷ lệ tăng trưởng kinh tế hàng năm là 8% ⇒ k = 2.5% x 8% = 0.20 = 20%

b) Với cùng hệ số ICOR, tỷ lệ tăng trưởng bình quân hàng năm sẽ đạt bao nhiêu nếu tỷ lệ vốn

đầu tư/GDP là 27% ⇒ g = 27% / 2.5% = 10.8%

⇒ Muốn tăng g với chỉ số ICOR giữ nguyên ⇒ tăng hệ số k : tăng I, giảm GDP, tăng vốn đầu tư

CHƯƠNG 3: NGUỒN VỐN ĐẦU TƯ

3.1. Khái niệm và bản chất của nguồn vốn đầu tư 3.1.1. Khái niệm

Vốn đầu tư chính là phần tích luỹ được thể hiện dưới dạng giá trị được sử dụng trong hoạt động

đầu tư đáp ứng yêu cầu phát triển của xã hội

3.1.2. Bản chất của nguồn vốn đầu tư

3.2. Phân loại nguồn vốn đầu tư

3.2.1. Dựa vào góc độ toàn bộ nền kinh tế

3.2.1.1. Nguồn vốn trong nước - Nguồn vốn nhà nước:

- Nguồn vốn ngân sách nhà nước lOMoAR cPSD| 58540065

- Nguồn vốn tín dụng đầu tư phát triển của NN

- Nguồn vốn đầu tư của các doanh nghiệp NN: Agribank, điện lực - Nguồn

vốn của dân cư và tư nhân:

- Tiết kiệm của dân cư

- Tích lũy của doanh nghiệp thuộc khu vực kinh tế tư nhân, các hợp tác xã :

Vingroup, Hòa phát ⇒ đầu tư vào tư nhân hoăc nhà nước 3.2.1.2. Nguồn vốn nước ngoài a. Theo chủ đầu tư

- Đầu tư tư nhân: FDI, FPI, IPL - đầu tư của ngân hàng nước ngoài, quỹ đầu tư ● FDI (foreign

direct investment) ○ Khái niệm:

■ Theo IMF: FDI nhằm đạt được những lợi ích lâu dài trong một doanh nghiệp hoạt động

trên lãnh thổ của 1 nền kinh tế khác nền kinh tế nước chủ đầu tư, mục đích của chủ

đầu tư là giành quyền quản lý thực sự doanh nghiệp⇒ thường trong thời gian dài

■ Một doanh nghiệp đầu tư trực tiếp là một doanh nghiệp có tư cách pháp nhân hoặc

không có tư cách pháp nhân, trong đó một nhà đầu tư trực tiếp, cư trú tại 1 nền kinh

tế khác, sở hữu 10% hoặc hơn cổ phiếu thường hoặc quyền biểu quyết (đối với 1

doanh nghiệp có tư cách pháp nhân) hoặc mức tương đương (đối với một doanh

nghiệp không có tư cách pháp nhân) ○ Đặc điểm:

■ FDI chủ yếu là đầu tư tư nhân với mục đích hàng đầu là tìm kiếm lợi nhuận

■ Các chủ đầu tư nước ngoài phải đóng góp một tỷ lệ vốn tối thiểu - VN >3%

■ Chủ đầu tư tự quyết định đầu tư

■ FDI thường kèm theo chuyển giao công nghệ: thời gian, chi phí, tiếp thu công nghệ

(Thường có 3 loại là NK, R&D, chuyển giao công nghệ - NK nhanh nhưng chi phí cao) ● FDI:

○ Khái niệm: đầu tư chứng khoán nước ngoài là hình thức đầu tư quốc tế trong đó chủ đầu

tư của một nước mua chứng khoán của các công ty, các tổ chức phát hành ở một nước

khác với một mức khống chế nhất định để thu lợi nhuận nhưng không nắm quyền kiểm

soát trực tiếp đối với tổ chức phát hành chứng khoán ○ Đặc điểm:

■ Chủ đầu tư nước ngoài chỉ nắm giữ chứng khoán, không nắm quyền kiểm soát hoạt

động của tổ chức phát hành chứng khoán.

■ Số lượng chứng khoán mà các công ty nước ngoài được mua có thể bị khống chế ở

mức độ nhất định tùy theo từng nước

■ Thu nhập của chủ đầu tư cố định hoặc không cố định tuỳ loại chứng khoán mà họ đầu tư lOMoAR cPSD| 58540065

■ Phạm vi đầu tư chỉ giới hạn trong số các hàng hoá đang lưu hành trên thị trường chứng

khoán của nước nhận đầu tư ○ Phân loại:

■ Đầu tư cổ phiếu nước ngoài:

■ Đầu tư trái phiếu nước ngoài ● IPL

(tín dụng tư nhân quốc tế):

○ Khái niệm: là hình thức đầu tư quốc tế trong đó chủ đầu tư của một nước cho đối tượng

tiếp nhận đầu tư ở 1 nước khác vay vốn trong 1 thời gian nhất định

○ Đặc điểm: ■ Đồng tiền cho vay ■ Thời hạn tín dụng ■ Lãi suất

■ Tài sản bảo lãnh tín dụng

■ Quan hệ giữa chủ đầu tư và đối tượng nhận đầu tư là quan hệ vay nợ

■ Chủ đầu tư tuy không trực tiếp tham gia vào quản lý hoạt động của doanh nghiệp tiếp

nhận vốn nhưng trước khi cho vay đều nghiên cứu tính khả thi của dự án đầu tư, có

yêu cầu về bảo lãnh hoặc thế chấp các khoản vay để giảm rủi ro

■ Chủ đầu tư nước ngoài thu lợi qua lãi suất ngân hàng theo thỏa thuận giữa 2 bên -

Đầu tư phi tư nhân: OAD - hỗ trợ chính thức, OA ● ODA:

○ Quá trình hình thành và phát triển

○ Khái niệm: là những luồng tàu chính chuyển tới các nước đang phát triển và tới những

tổ chức đa phương để chuyển tới các nước đang phát triển mà:

■ Được cung cấp bởi các tổ chức chính phủ (trung ương và địa phương hoặc bởi cơ

quan điều hành của các tổ chức này).

■ Có mục tiêu chính là thúc đẩy tăng trưởng kinh tế và phúc lợi của các nước đang phát triển

■ Mang tính chất ưu đãi và có yếu tố không hoàn lại >=25% ○ Đặc điểm: ■ Tính ưu đãi ■ Có ràng buộc

■ Nguồn vốn ODA luôn chứa đựng cả tính ưu đãi cho nước tiếp nhận và lợi ích của

nước viện trợ. - thời gian ân hạn (là thời gian chỉ phải trả lãi)

■ Có nguy cơ để lại gánh nặng nợ nần cho các quốc gia nhận viện trợ. => nợ công

○ Hệ số không hoàn lại (GE) = ( PV(loans) - PV(payments) )/PV(loans) x 100% phải >= 25%

3.2.2. Dưới góc độ doanh nghiệp lOMoAR cPSD| 58540065

CHƯƠNG 4: LẬP VÀ QUẢN LÝ DỰ ÁN ĐẦU TƯ

4.1. Một số lý luận cơ bản về dự án đầu tư

Khái niệm: DADT là tổng hợp các giải pháp sử dụng các nguồn tài nguyên hữu hạn hiện có tạo ra

những lợi ích thiết thực cho nhà đầu ưu và cho xã hội. VD: xây nhà trước khi bắt đầu phải quan

tâm đến mục đích và mục tiêu dự án. 4.2. Đặc điểm

- Có tính cụ thể và mục tiêu xác định

- Phải tạo nên 1 thực thể mới ⇒ sản phẩm đầu ra

- Đòi hỏi sự tác động tích cực của con người

- Dự án có tính bất định và rủi ro

- Tiến hành trong 1 khoảng thời gian nhất định và có những giới hạn nhất định về nguồn lực.

Sự khác biệt giữa chương trình, dự án, và nhiệm vụ

- Chương trình (Program) là một kế hoạch dài hạn bao gồm nhiều dự án. Đôi khi về mặt

thuật ngữ, chương trình được dùng đồng nghĩa với dự án.

- Dự án (Project) là một quá trình gồm các công tác, nhiệm vụ có liên quan với nhau, được

thực hiện nhằm đạt được mục tiêu đã đề ra trong điều kiện ràng buộc về thời gian, nguồn lực và ngân sách.

- Nhiệm vụ (Task) là nỗ lực ngắn hạn trong vài tuần hoặc vài tháng được thực hiện bởi một

tổ chức nào đó, đồng thời tổ chức này có thể kết hợp với các nhiệm vụ khác để thực hiện dự án

- Chương trình gồm nhiều dự án 4.3. Yêu cầu của DADT

- Tính khoa học và tính hệ thống

- Tính pháp lý của dự án

- Tính thực tiễn của DA - Tính chuẩn mực của DA

Tính phỏng định của DA: dự báo rủi ro xảy ra, giải pháp 4.4 phân loại DADT 4.5. Chu trình DA (1) Ý tưởng DAĐT:

- Nhu cầu của thị trường đối với s/ph của DA hiện nay? Triển vọng trong tương lai nhu cầu có tăng không?

- Những nhà cung cấp sản phẩm hiện hữu và xu hướng gia tăng cung như thế nào?

- DA có phù hợp với chuyên môn và chiến lược của cty không?

(2) Chuẩn bị và lập DADT: lOMoAR cPSD| 58540065

- Phù hợp với chính sách phát triển kinh tế của toàn bộ nền kinh tế và của địa phương

- Có thị trường tiêu thụ và mức độ cạnh tranh không gay gắt

- Có hiệu quả tài chính và hiệu quả kinh tế xã hội -

Phù hợp với khả năng tài chính của nhà đầu tư - Có tính khả thi cao

(3) Thẩm định DADT: Ngân hàng có khả năng trả nợ, cổ đông là lợi nhuận, chính phủ là mang lại lợi ích gì

- Là giai đoạn đánh giá lại, phản biện lại các ý tưởng đầu tư trước khi triển khai

- Liên quan đến quyết định của 4 nhóm đối tượng tham gia

- Các nội dung thẩm định

- thẩm định s/ph và thị trường - thẩm định kỹ thuật

- thẩm định về nhân sự và quản lý

- thẩm định hiệu quả tài chính

- thẩm định hiệu quả kinh tế xã hội

⇒ Phát sinh mâu thuẫn trong việc ra quyết định từ chối hay chấp nhận dự án. (4) Triển khai DADT: - Chuẩn bị thực hiện đầu tư :

+ Khảo sát thiết kế, lập dự toán. Thẩm tra xét duyệt hồ sơ dự toán:

+ Đặt mua thiết bị, công nghệ, vật tư, kỹ thuật, thuê chuyên gia :

+ Tổ chức đấu thầu, giao nhận thầu ; + Giải phóng

mặt bằng và bàn giao mặt bằng :

+ Chuẩn bị xây lắp. - Thực hiện đầu tư : Chú ý tới tiến độ và yêu cầu của các công việc.

+ Thi công các công trình chính, phụ : + Lắp

đặt các thiết bị chính, phụ ;

+ Tiến hành chạy thử, thử tải ;

+ Tổng nghiệm thu bàn giao để đưa vào khai thác ; + Bảo hành.

- Sản xuất - kinh doanh: là một nội dung quan trọng của dự án đầu tư nhằm tạo ra sản phẩm,

dịch vụ để thu lợi nhuận. Trong nền kinh tế thị trường thì đây chưa phải là giai đoạn cuối

cùng của chu trình dự án đầu tư. Nhà đầu tư cần phải liên tục điều chỉnh dự án phù hợp

với sự biến động của thị trường. (5) Đánh giá DADT: lOMoAR cPSD| 58540065 - Chính xác - Thường xuyên Phân tich

Phân tích dự án tài chính

Một dự án huy động 300tr từ 3 nguồn:

- Nguồn 1: Vay 40tr với lãi suất 8%/năm

- Nguồn 2: Vốn góp 120tr từ các cổ đông và họ yêu cầu tỷ suất sinh lờiROI=10%/năm

- Nguồn 3: 140tr . Đây là vốn tự có, với số vốn này chủ đầu tư có thể cho vay với lãisuất 12%/năm.

Tính tỉ lệ chiết khấu (chi phí sử dụng vốn) để tính các chỉ tiêu hiệu quả của DA. 10,6% 40 + 120 + 140 = 300 3.2+ 12 + 16,8 = 32 32/300 = 0.107

Lãi lỗ (P) có khấu hao, dòng tiền (CF) không có khấu hao do khấu hao không phải khoản thực chi

· Một chủ đầu tư nước ngoài dự kiến đầu tư vào hàng may mặc, tổng vốn đầu tư là 40.000 USD.

trong đố 30.000 USD đầu tư mua sắm tài sản cố định, còn lại để trang trải nhu cầu vốn lưu động

của dự án. Dự kiến dự án tiền hành trong 5 năm. Tài sản cố định của dự án được khấu hao đều

và khấu hao hụt trong 5 năm. Doanh thu hàng năm của dự án lệ 50.000 USD, tổng chi phí hàng

năm (chưa kể chi phí khấu hao) lô 20.000 USD. Thuế thu nhập doanh nghiệp mà công ty phải nộp

sẽ có thuế suất là 25%. Hãy lập dòng tiền hàng năm của dự án này.

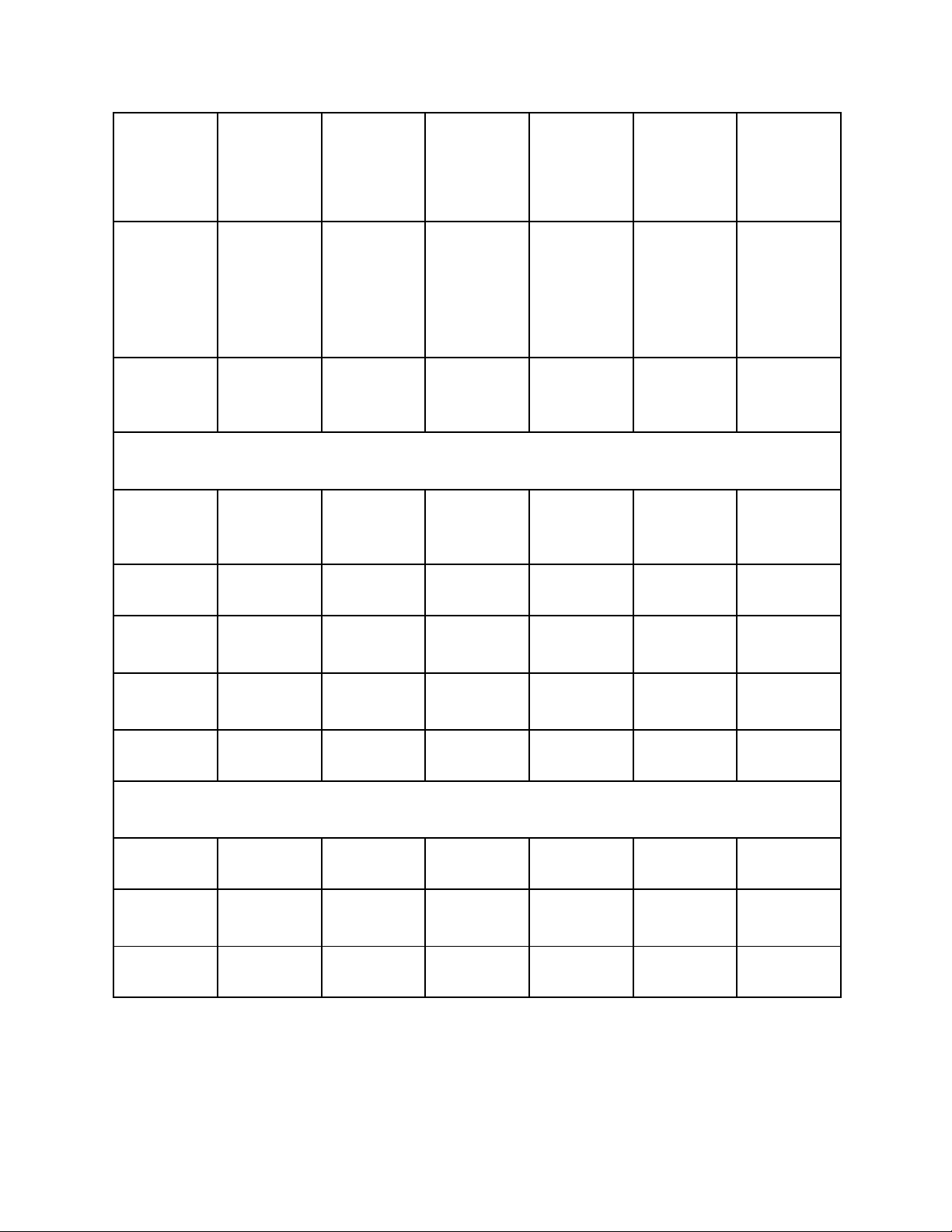

Căn cứ vào số sách kế toán, người ta tính được dòng tiền như sau: Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Chuẩn bị đầu tư lOMoAR cPSD| 58540065 30.000 Mua tài sản USD cố định (-) : 10.000 Tài trợ nhu USD cầu vốn lưu động (-) Thu chi đặc 0 biệt Triển khai 50 50 50 50 50 Doanh thu Chi phí -20-6 -20-6 -20-6 -20-6 -20-6 Khấu hao +6 +6 +6 +6 +6 thuế -6 -6 -6 -6 -6 NCVLĐ 0 0 0 0 0 Kết thúc Thanh lý 0 Thu hồi 10 CF -40 24 24 24 24 34

Bài tập Đầu tư TSCĐ 800 triệu đồng (bỏ ra 1 lần khi chuẩn bị, khấu hao đều và hết trong 10 năm,

sau 10 năm sẽ được thanh lý với giá 100 triệu).

Nhu cầu vốn LĐ: 10% Dthu (sẽ phải chuẩn bị tài trợ từ năm trước):

DT 1000; 1200;1400; 1600; 1200; 1200; 1200; 1200; 1200; 1200. lOMoAR cPSD| 58540065

Dự kiến CPhí hàng năm (kể cả CPhí khấu hao: 80% DT) Thuế TNDN: 30%

1. Xác định bảng LCTT của DA

2. CĐT cần bỏ ra b/n vốn để đầu tư cho DA này? Năm Năm Năm Năm Năm Năm Nq2 Năm Năm Năm Năm 0 1 2 3 4 5 m 6 7 8 9 10 Chuẩn bị đầu tư -800 Mua tài sản cố định (-) : 0 Tài trợ nhu cầu vốn lưu động (-) Thu 0 chi đặc biệt Triển khai lOMoAR cPSD| 58540065 Doa

1000 1200 1400 1600 1200 1200 1200 1200 1200 1200 nh thu Chi -800 -960 -1120 - -960 960 960 960 960 960 phí 1280 +80 +80 +80 +80 +80 +80 +80 +80 +80 +80 Khấu hao thuế -60 -72 -84 -96 -72 -72 -72 -72 -72 -72 NCV -100 -120 -140 -160 -120 -120 -120 -120 -120 -120 LĐ -100 -20 -20 -20 40 0 0 0 0 0 0 Chên h lệch NCV LD - 100 Kết thúc Than 100 h lý 120 Thu hồi NCV LD Thuế -30 tính trên TSC Đ CF -900 200 228 256 344 248 248 248 248 248 248 lOMoAR cPSD| 58540065

Nếu thanh lý năm thứ 9 thì tài sản còn lại là 80tr mà mình bán 100 tr thì mình được chênh lệch

20tr thì mất thuế là 60tr

Nếu thanh lý năm thứ 8 thì tài sản còn lai là 160tr mà mình bán 100 tr thì thuế = 0 vì bán bị lỗ \

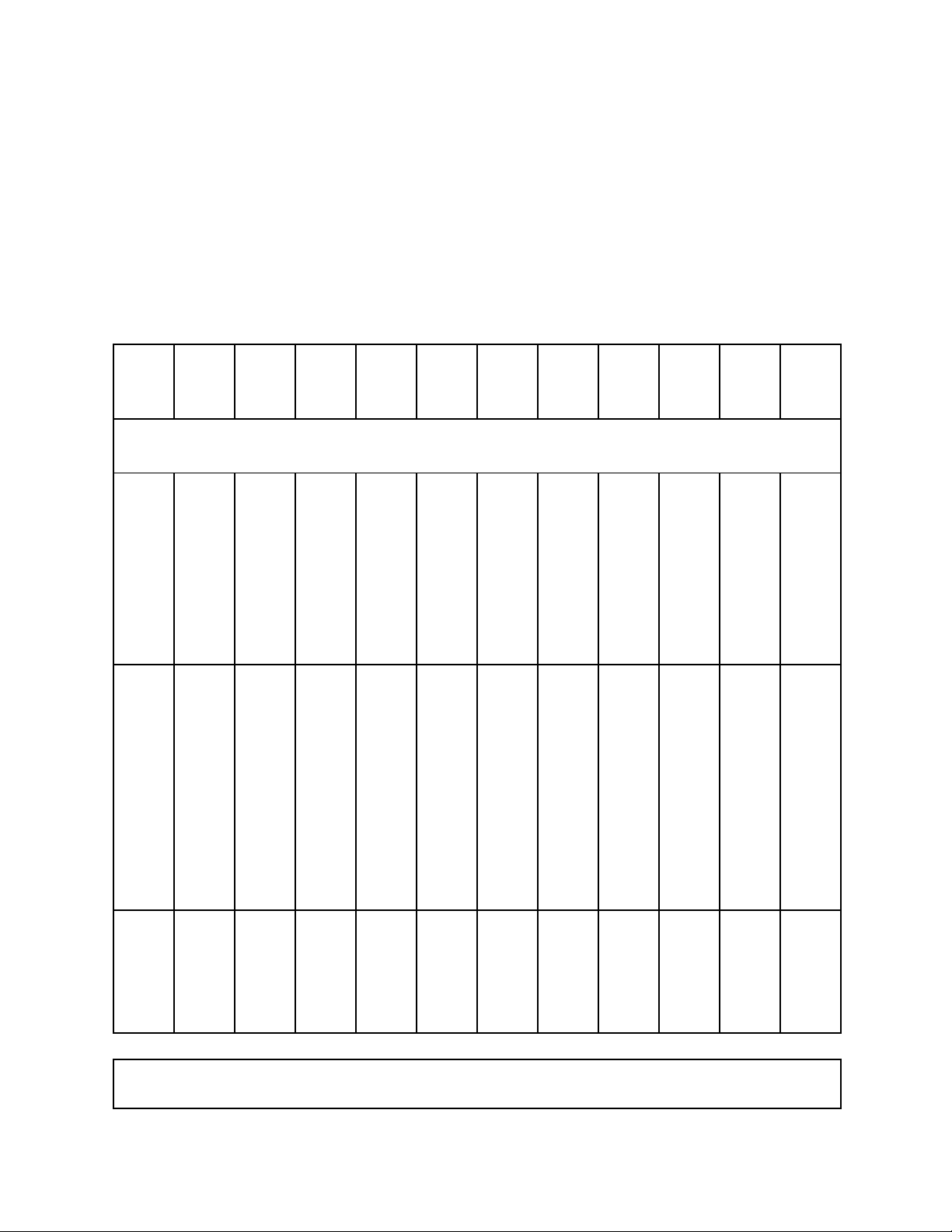

CHƯƠNG 5: HIỆU QUẢ ĐẦU TƯ Chỉ tiêu 1: T là năm gần hoàn vốn

CF là giá trị dòng tiền

Dòng tiền vd bài tập trên là CF thì t - năm gần hoàn vốn là 3

Thời gian hoàn vốn là :PP = 3 + |(-900 + 200 + 228 + 256)/344| = Thời gian hoàn vốn là lOMoAR cPSD| 58540065

PP = 4 + |(-80 + 10.2 + 13.4 + 24.1 + 22.5)/47.4| = 4.2

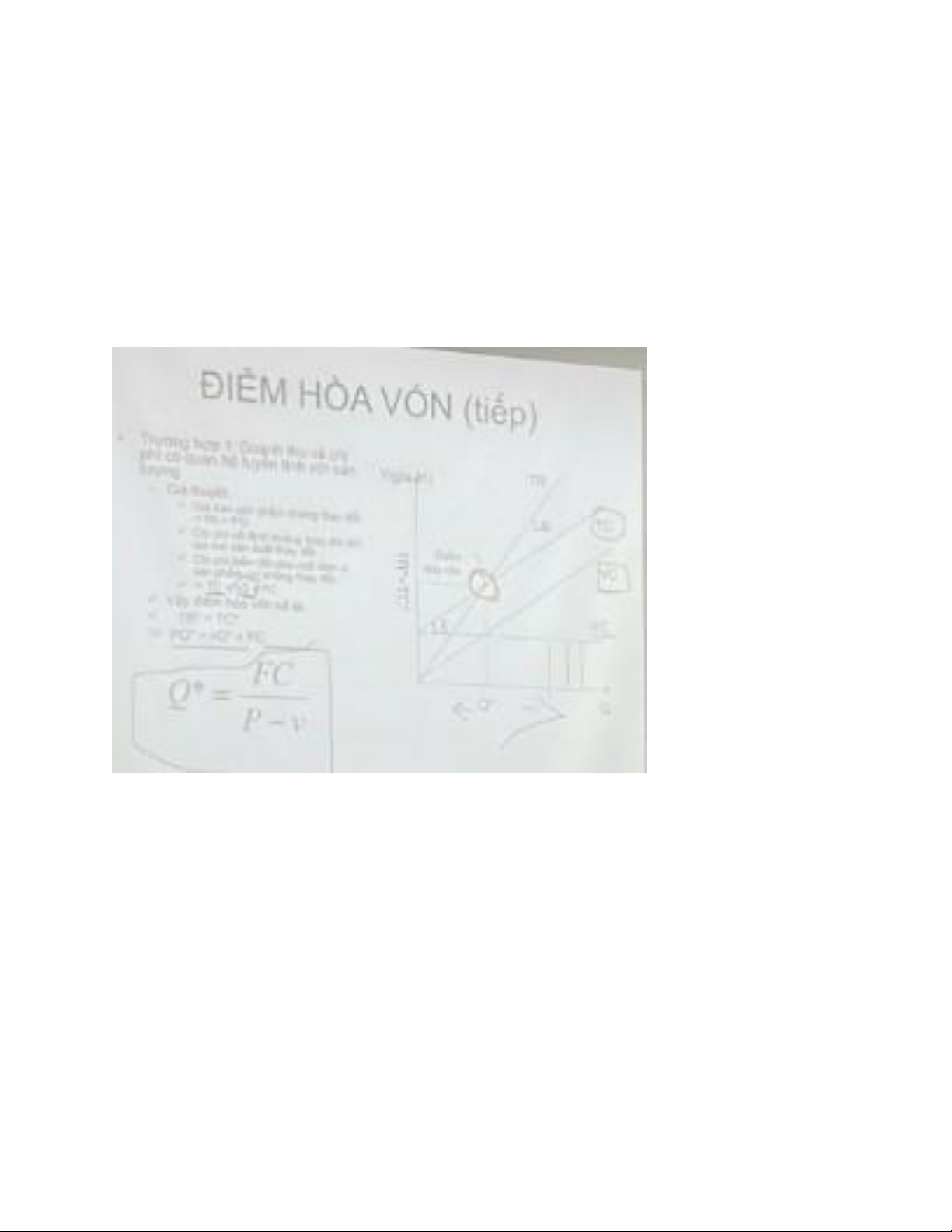

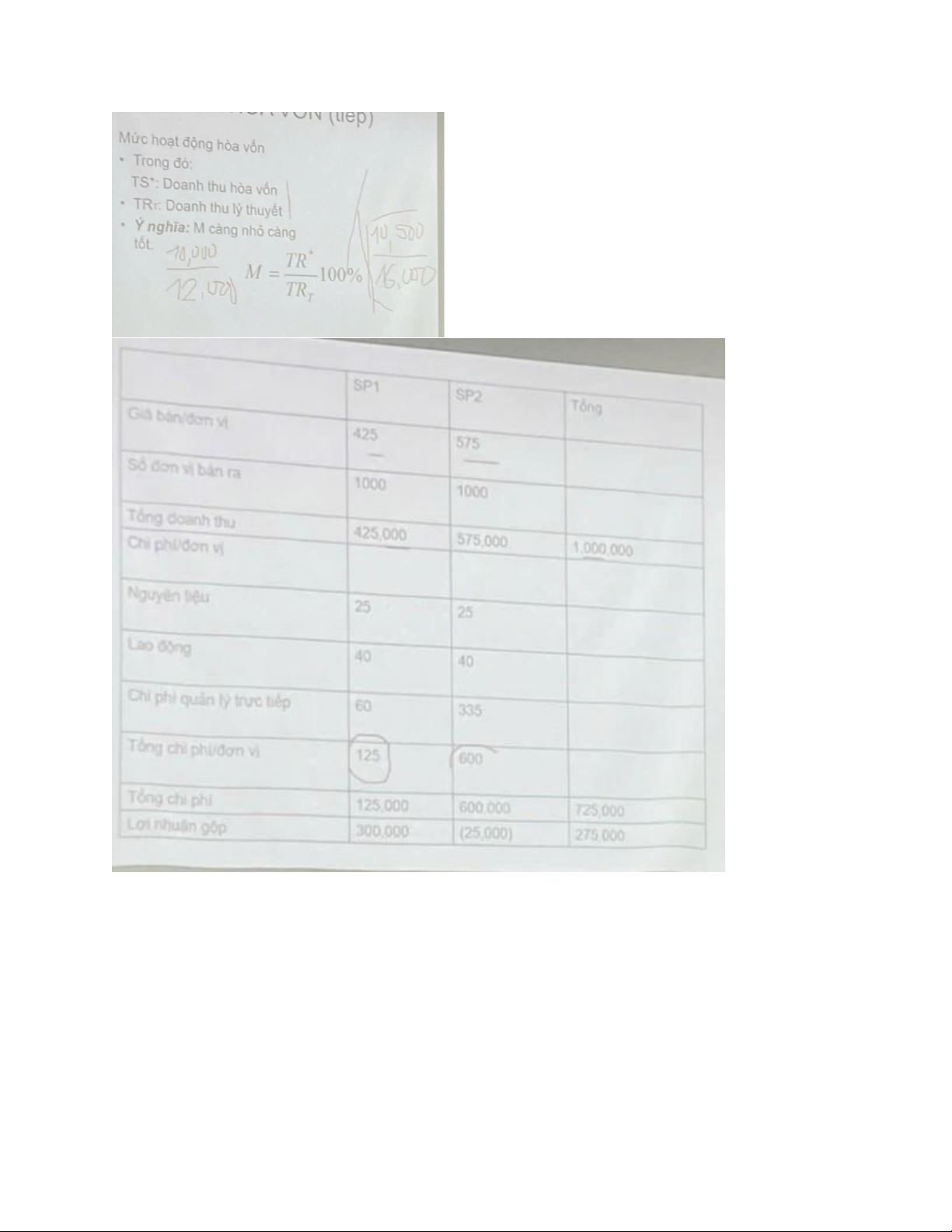

Chỉ tiêu 2: điểm hoà vốn = doanh thu cừa đủ bù đắp các khoản chi phí bỏ ra để thực hiện dự án TC = TR

FC ( chi phí cố định: thuê nhà, lương nhân viên,..) + VC = v(chi phí biến đổi trên 1 sản phẩm) x Q

(chi phí biến đổi: nguyên vật liệu đầu vào) = P (giá) x Q (sản lượng)

TH1: Doanh thu cà chi phí có quan hệ tuyến tính với sản lượng Ví dụ: P - v = 25-10 = 15

FC (1 tháng) = 30tr ⇒ FC (1 ngày) = 1tr lOMoAR cPSD| 58540065

⇒ Q (1 ngày) = 67 cốc

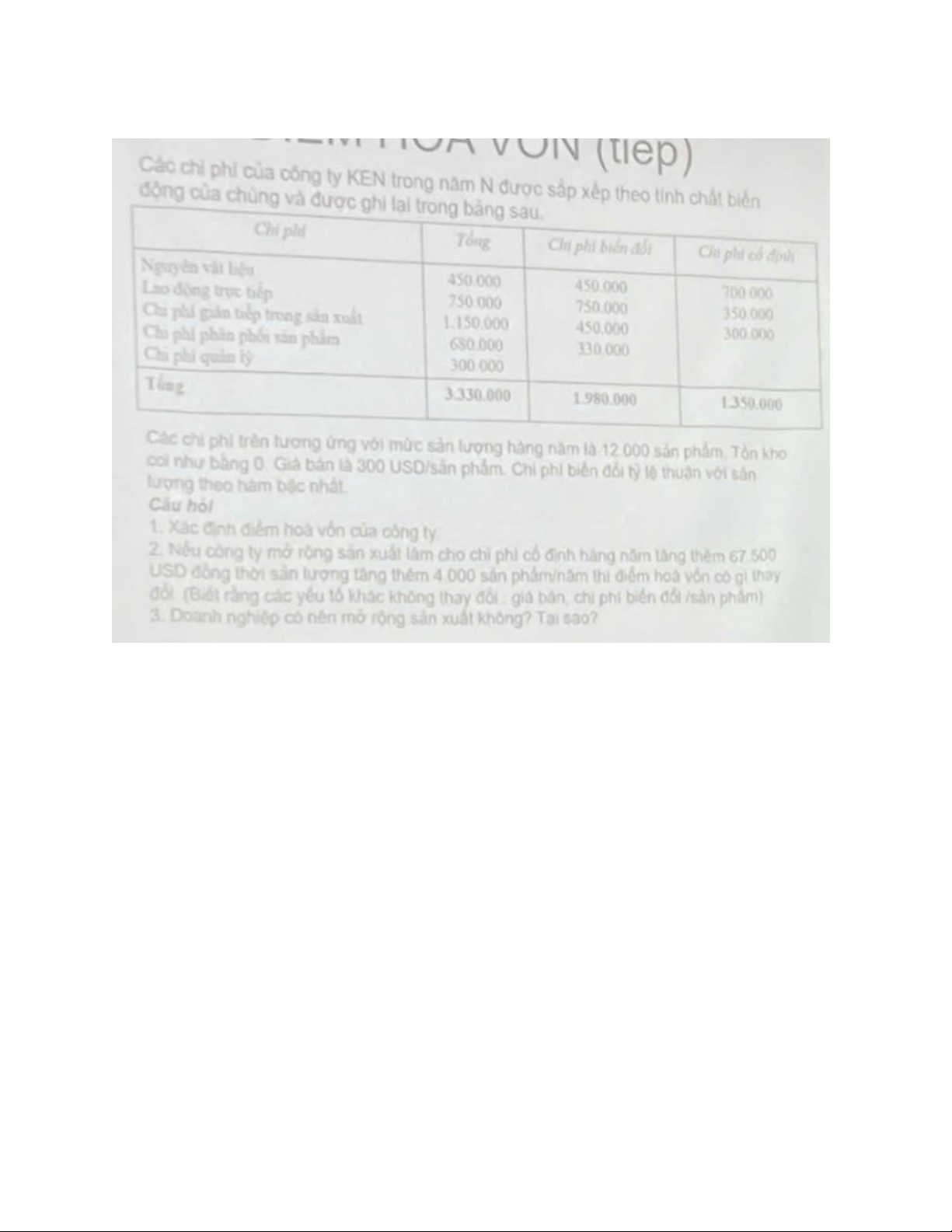

1, chi phí cố định - FC = 1350000

P - v = = 300 - 1980000/12000= 135

Điểm hoà vốn là Q = 1350000/135 = 10000

2, chi phí cố định = 1350000 + 67500 =1417500

P-v = 300 - 1980000/12000 = 135 -chi phí biến đổi/sản phẩm là không đổi

Điểm hoà vốn là Q = 1417500/135= 10500

3, M1 = 10000/12000 = 0.833 - triệt tiêu P M2 = 10500/16000 = 0.656 Nên mở rộng lOMoAR cPSD| 58540065

Có nên tiếp tục hay không

⇒ trên mặt kinh doanh thì không

⇒ nhưng xét trên mặt sản phẩm bổ trợ thì Dn chấp nhận lỗ 1 sản phẩm nên không thể bỏ đi

được- bán bàn chải P/S rẻ nhưng thu lợi từ kem đánh răng, máy lọc nước thu lợi nhuận từ lõi lọc

nước, máy in thu lợi từ mực in.

Ưu điểm hoà vốn: đơn giản, dễ tính toán lOMoAR cPSD| 58540065

Nhược điểm: không sát thực tế: giá bán thay đổi do chiết khấu, nvl đầu vào thay đổi do thị trường,

chỉ xét trên 1 sản + tính xác suất: luôn có biến động thị trường doanh thu không chắc chắn, nhân

công, cạnh tranh, áp thuế

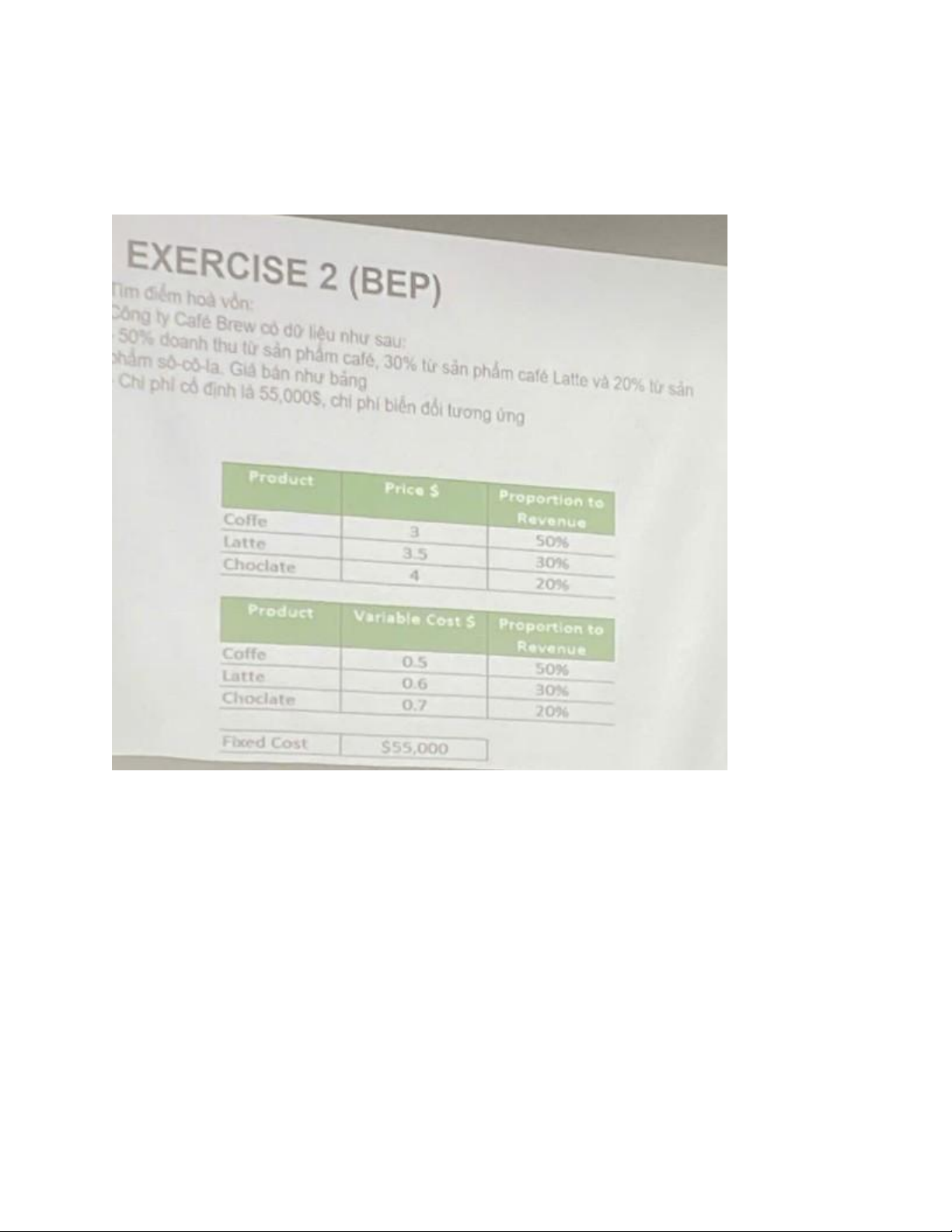

VD nhiều hạng mục sản phẩm: Sản phẩm Giá bán Biến phí CM đơn vị ($) ($) ($) Coffee 3.0 0.5 2.5 Latte 3.5 0.6 2.9 Chocolate 4.0 0.7 3.3

3 x 50% + 3.5 x 30% + 4 x 20% =

Chi phí biến đổi trung bình là 0.5 x 50% + 0.6 x 30% + 0.7 x 20% = 0.75

WACM= (2.5×50%)+(2.9×30%)+(3.3×20%)

WACM= 1.25+0.87+0.66=2.78 USD/doanh thu 1 đơn vị hỗn hợp lOMoAR cPSD| 58540065

BEP (unit)=WACM/Fixed Cost=55,000/2.78≈19,784 đơn vị hoˆ˜n hợp Coffee: 50% × 19,784 ≈ 9,892 đơn vị Latte: 30% × 19,784 ≈ 5,935 đơn vị

Chocolate: 20% × 19,784 ≈ 3,957 đơn vị

Hiệu quả tài chính: ❖Có tính đến hiện giá

• Chỉ tiêu 1. Giá trị hiện tại ròng (Net Present Value - NPV)

• Chỉ tiêu 2. Chỉ số doanh lợi (Profitability Index - PI)

• Chỉ tiêu 3. Tỷ suất chiết khấu nội bộ (Internal Rate of Return-IRR)

• Chỉ tiêu 4. Thời gian hoàn vốn có chiết khấu (Discounted Payback Period)

Giá trị của cùng 1 khoản tiền ở những thời điểm khác nhau sẽ không giống nhau

So sánh những khoản thu ở thời điểm khác nhau là thiếu chính xác

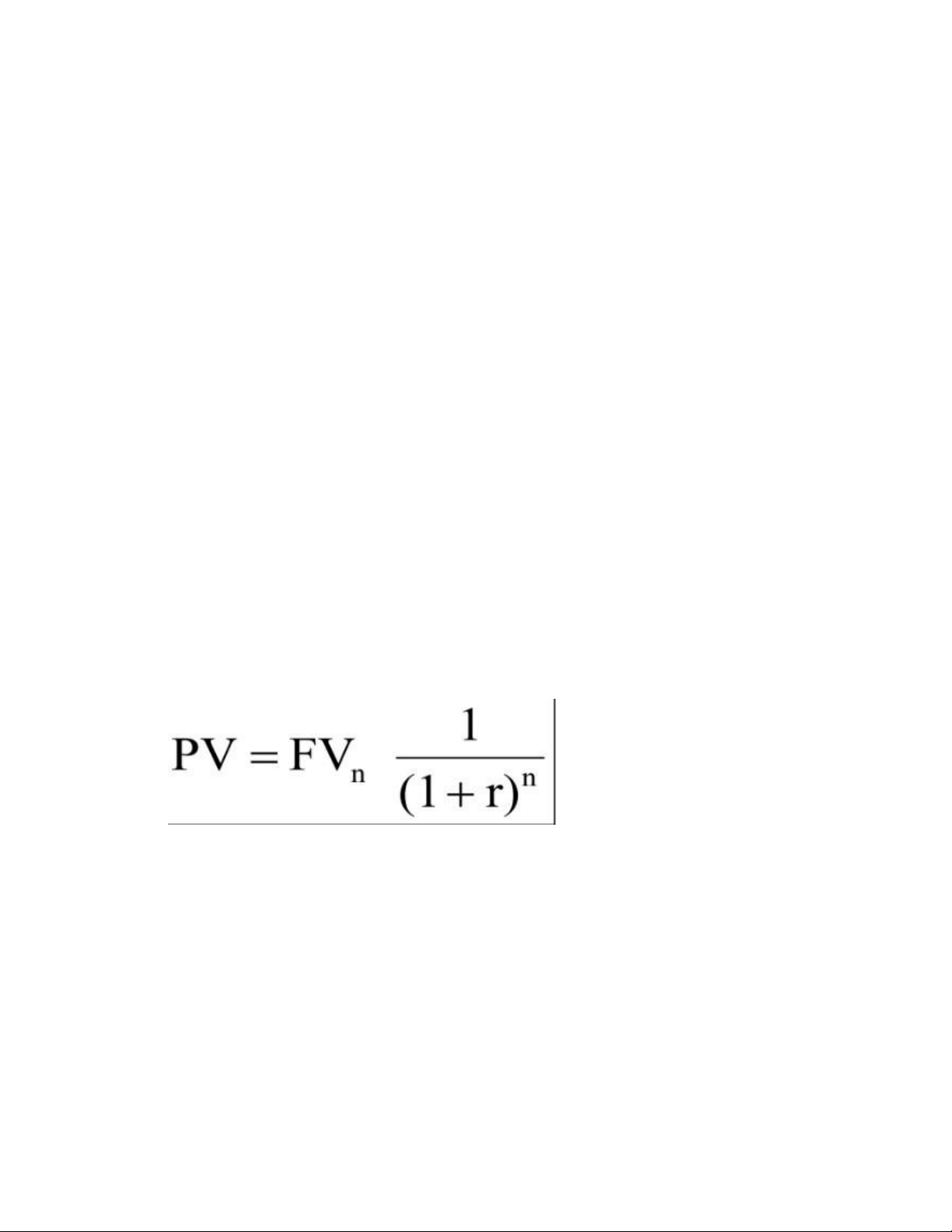

Để khắc phục ⇒ đưa ra khái niệm giá trị hiện tại (PV) + giá trị tương lai FVn = PV(1+r)^n

Trong đó: (1+r)n được gọi là được gọi là thừa số lãi kép, hay hệ số giá trị tương lai của một đồng. BT2 (tính n)

• Phải mất bao nhiêu thời gian để có số tiền 134.78tr triệu VND nếu số tiền mang gửitiết kiệm

ngân hàng là 100 triệu VND với lãi suất 1%/tháng và kỳ tính lãi kép là 1 tháng. 100 . (1+0.01)^n = 134.78 BT3: Tính r

Đầu tư một khoản tiền 100,000,000 đồng,sau 8 năm thu được cả vốn và lãi là

214,358,881 đồng. Hỏi lãi suất r là bao nhiêu? (kỳ ghép lãi hàng năm) Lãi suất trung bình

Một người đầu tư 150 triệu với lãi suất lũy tiến: lOMoAR cPSD| 58540065

- 8%/năm trong vòng 2 năm đầu

- 9%/năm trong vòng 3 năm tiếp theo

- 11%/năm trong vòng 4 năm cuối

Hỏi vào cuối năm thứ 9, tổng gốc lãi là bao nhiêu?

Lãi suất trung bình hàng năm là bao nhiêu

FV= PV (1+8%)2 (1+9%)3 (1+11%)4 = PV (1+r%)9 ⇒ r = 9,65% Lãi suất ngang giá:

Cô A vay của anh B 30,000,000 đồng, lãi suất 12%/năm. Tính số tiền anh B thu được sau 3 năm 4 tháng cho vay?

Gửi 1%/1 tháng ⇒ 1 năm, lãi suất là = (1+1%)^12 = 12,6%/năm (1+r(4 tháng))^3 = 12 Bài tập 4.2.3.

• Một gia đình muốn có số tiền 30.000USD để cho con đi du học sau khi người con học xong

chương trình đại học (4 năm) thì gia đình này phải gửi vào ngân hàng ngay từ đầu năm học thứ

nhất của người con là bao nhiêu? Biết rằng lãi suất ngân hàng là 8%/năm.

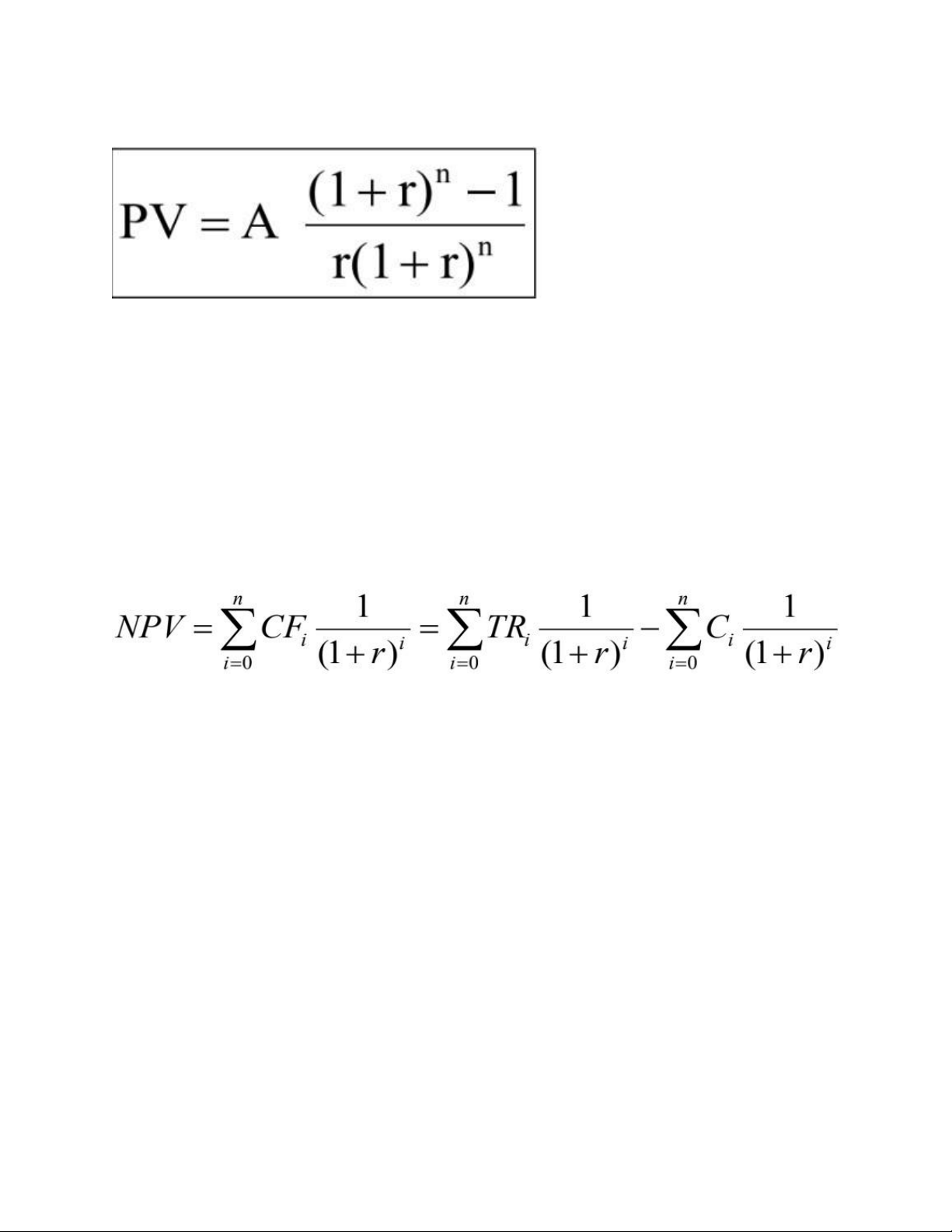

Công thức tính giá trị tương lai của một loạt tiền bằng nhau (future value of annuity)

Ví dụ: Dự án cần 200.000 USD, chia làm 10 lần đầu tư bằng nhau trong 10 năm, bắt đầu từ năm

thứ nhất. Sau 10 năm dự kiến vốn và lãi thu được là 250.000 USD. Doanh nghiệp có nên đầu tư

không? Biết lãi suất ngân hàng 8%/năm, kỳ ghép lãi là 1 năm.

20000.((1+0.08)^10 - 1)/0.08) = 289731.2493

Anh A gửi liên tục vào ngân hàng mỗi tháng 2 triệu đồng, ls 1%/tháng (kỳ ghép lãi hàng tháng).Sau

lần gửi thứ 14 anh A không gửi thêm nữa và cũng không rút ra. 5 năm sau lần gửi cuối cùng anh

A đến ngân hàng rút tiền. Tính số tiền anh A nhận được?

FV (14 tháng) = 2.((1+0.01)^14 - 1)/0.01) = 29.89484265

29.89484265 . (1+1%)^60 = 54.30986195c lOMoAR cPSD| 58540065

Công thức tính giá trị hiện tại của một loạt tiền bằng nhau (present value of annuity)

• Ví dụ: Một khách hàng có thể mua một xe ô tô ở một cửa hàng với các phương thức như sau:

- Trả ngay sau 1 năm với giá 60.000 USD

- Trả góp trong 5 năm với mức 15.000USD/năm, lần trả đầu tiên là 1 năm sau khimua xe.

- Biết lãi suất sinh lời thông thường là r=10%/năm- Hãy tư vấn cho anh ta nên chọn phương án mua nào?

PV1 = 60000.1/(1+0,1) = 54545.45455

PV2 = 15000. ((1+0.1)^5 -1)/(0.1.(1+0.1)) = 83251.36364

Chỉ tiêu 1. Giá trị hiện tại ròng (Net Present Value - NPV) (hay còn gọi là Giá trị hiện tại

thuần/Hiện giá ròng/Hiện giá thuần)

Là chênh lệch giữa tổng các dòng thực thu của dự án đã được quy về mặt bằng thời gian hiện tại

với tổng các dòng chi phí đầu tư của dự án cũng đã được quy về mặt bằng thời gian hiện tại theo

một tỉ suất hoàn vốn nhất định Trong đó:

TRi: Thu nhập hàng năm của dự án

Ci: Chi phí hàng năm của dự án r:

suất chiết khấu của dự án (%)

i=1,2,...,n -các năm của dự án. Ý nghĩa

• Cho biết chênh lệch giữa LN thực tế của DA với LN tối thiểu mà nhà đầu tư yêu cầu ➔Sử dụng NPV:

- Dự án độc lập: NPV và 0

- Dự án loại trừ nhau: NPV max

- Trong trường hợp ngân sách bị hạn chế, lựa chọn tổ hợp các dự án có NPV caonhất

Tài liệu liên quan:

-

Bài Tập Nhóm: Dự Án Đầu Tư Trong Kinh Tế - Chương 1, 2, 3, 11-14 | Môn Kinh tế đầu tư - Đại học Ngoại Thương

108 54 -

Chính sách Đầu Tư và Tăng Trưởng Xanh ở Việt Nam Giai Đoạn 2021-2023 | Môn Kinh tế đầu tư - Đại học Ngoại Thương

176 88 -

Phân Tích Vai Trò Vốn và Lao Động trong Kinh Tế Việt Nam | Môn Kinh tế đầu tư - Đại học Ngoại Thương

94 47 -

Note Tầm Quan Trọng Của Đầu Tư Trong Nền Kinh Tế | Môn Kinh tế đầu tư - Đại học Ngoại Thương

185 93