Tổng quan về tài chính doanh nghiệp - Kinh tế chính trị | Đại học Tài chính - Quản trị kinh doanh

Doanh nghiệp và mục tiêu của doanh nghiệpTài chính doanh nghiệpNội dung quản lý tài chính doanh nghiệpMột sốnhân tố ảnh hưởng đến quản lý TCDNBộmáy quản lý tài chính. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế chính trị (ktcc123) 51 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

Doanh nghiệp và mục tiêu của doanh nghiệp Tài chính doanh nghiệp

Nội dung quản lý tài chính doanh nghiệp

Một số nhân tố ảnh hưởng đến quản lý TCDN

Bộ máy quản lý tài chính

Nguyên tắc quản lý tài chính doanh nghiệp 2

Khái niệm doanh nghiệp

Mục tiêu của doanh nghiệp 3

Luật doanh nghiệp (2020): Doanh nghiệp là

tổ chức kinh tế có tên riêng, có tài sản, có

trụ sở giao dịch ổn định, được đăng ký kinh

doanh theo quy định của pháp luật nhằm

mục đích thực hiện các hoạt động kinh doanh

◦ Kinh doanh: là việc thực hiện một, một số

hoặc tất cả các công đoạn của quá trình

đầu tư, từ sản xuất đến tiêu thụ sản phẩm

hoặc cung ứng các dịch vụ trên thị trường

nhằm mục đích sinh lợi. 4

Luật doanh nghiệp (2020):

Công ty bao gồm công ty trách nhiệm hữu hạn, công ty

cổ phần và công ty hợp danh.

Cổ đông là cá nhân, tổ chức sở hữu ít nhất một cổ

phần của công ty cổ phần.

Cổ tức là khoản lợi nhuận ròng được trả cho mỗi cổ

phần bằng ền mặt hoặc bằng tài sản khác. 5 Sở hữu:

Nhà nước: nhà nước chiếm cổ phần chi phối

Không thuộc sở hữu Nhà nước Quy mô:

Lao động, vốn, doanh thu, nộp ngân sách hàng năm

Lớn, Vừa, nhỏ & siêu nhỏ.

Hình thức tổ chức theo quy định pháp luật: DNTN Công ty TNHH Công ty hợp danh Công ty cổ phần 6 Công ty cổ phần:

Cổ đông là cá nhân, tổ chức sở hữu ít nhất một cổ

phần của công ty cổ phần.

Cổ tức là khoản lợi nhuận ròng được trả cho mỗi cổ

phần bằng ền mặt hoặc bằng tài sản khác. 7

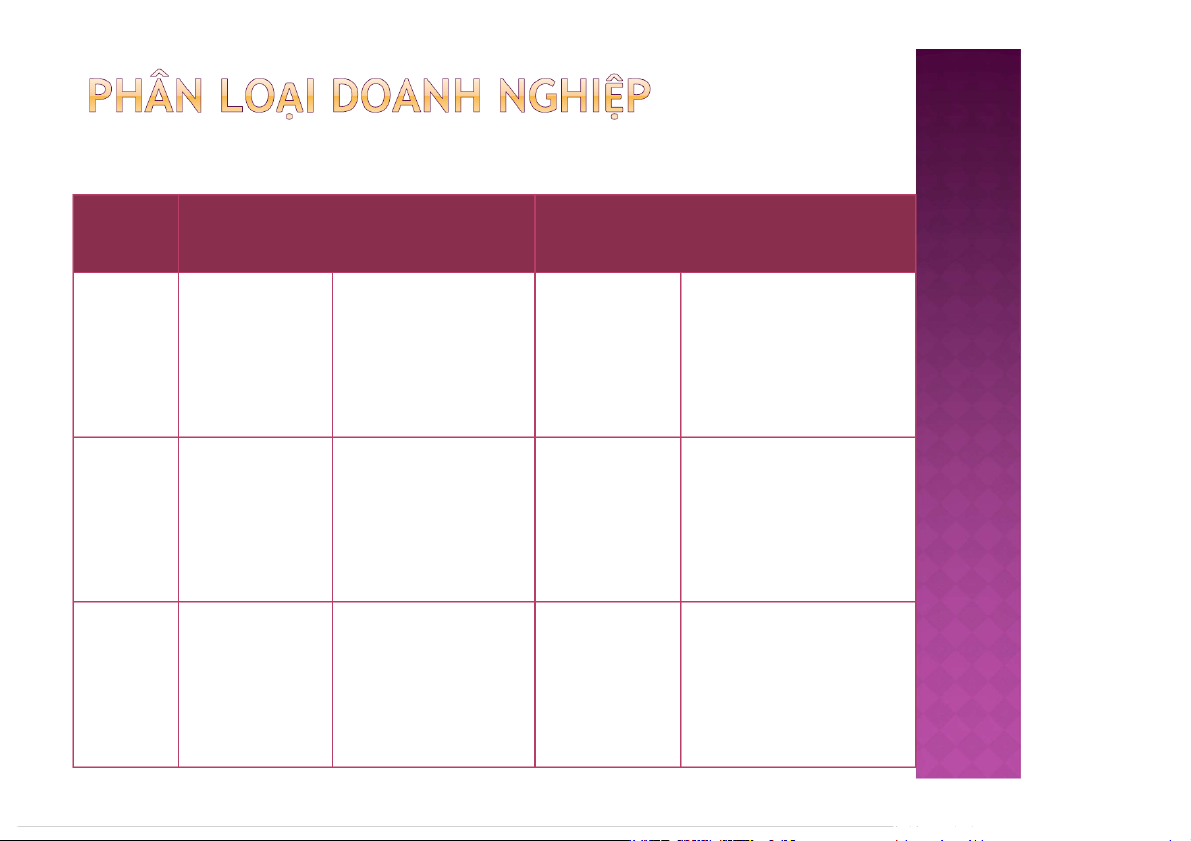

Căn cứ vào các Điều 6, 7, 8, 9 tại Nghị định 39/2018/NĐ-CP, quy định chi tiết về việc

phân loại loại hình doanh nghiệp nhỏ và vừa như sau

Nông nghiệp, lâm nghiệp, thủy Lĩnh vực Thương mại, dịch vụ

sản, công nghiệp, xây dựng Có số lao động Tổng Có số lao động doanh thu của Doanh tham gia Tổng doanh thu của tham gia năm không quá 3 tỷ nghiệp BHXH bình năm

BHXH bình quân đồng HOẶC tổng không quá 10 tỷ ngu quân đồng HOẶC tổng nguồn siêu nhỏ năm không ồn vốn không quá 3 năm không

vốn không quá 3 tỷ đồng. quá 10 người tỷ đồng. quá 10 người Có số lao động Tổng Có số lao động doanh thu của Tổng doanh thu của Doanh tham gia tham gia năm không quá 50 tỷ năm không quá 100 tỷ nghiệp BHXH bình

BHXH bình quân đồng HOẶC tổng đồng HOẶC tổng nguồn quân nhỏ năm không nguồn vốn không vốn năm không quá 50 tỷ không quá 100 người quá 20 tỷ đồng đồng quá 50 người Tổng Có số lao động doanh thu

Có số lao động Tổng doanh thu của Doanh của năm không quá tham gia tham gia năm không quá 300 tỷ nghiệp 200 tỷ BHXH bình

BHXH bình quân đồng HOẶC tổng quân đồng HOẶC tổng nguồn vừa năm không vốn không quá 100 tỷ nguồn vốn không năm không quá 200 người đồng quá 100 tỷ đồng quá 100 người 8

Hai mục tiêu thường được đề cập:

Tối đa hóa lợi nhuận

Tối đa hóa giá trị doanh nghiệp (giá trị vốn chủ

sở hữu, giá trị vốn cổ đông, giá trị cổ phiếu) 9

Phát biểu: tối đa hóa lợi nhuận, tỷ suất lợi

nhuận trên vốn đầu tư, lợi nhuận trên doanh thu

Phương hướng: tăng doanh thu, cắt giảm chi

phí và tránh những hoạt động gây ảnh hưởng

xấu đến khả năng sinh lợi Ưu điểm:

Đơn giản, dễ hiểu và thực hiện 10

Ảnh hưởng của phương pháp kế toán

Bỏ qua giá trị thời gian của tiền

Dự án A & B thời gian 6 năm

A: 900 triệu thu nhập vào cuối năm thứ 6 B: 150 triệu mỗi năm

Bỏ qua yếu tố rủi ro

Bỏ qua yếu tố luồng tiền 11

Giá trị doanh nghiệp: giá trị hiện tại của dòng tiền

kỳ vọng tạo ra trong tương lai, chiết khấu tại mức

lãi suất phản ánh cả mức độ rủi ro của doanh nghiệp

lẫn cơ cấu tài trợ của doanh nghiệp (Damodaran, 2001). 12 Doanh Chi phí & Nhu cầu Cơ cấu Rủi ro RR thị Lãi suất thu thuế đầu tư tài trợ đặc thù trường Dòng tiền tự do Chi phí sử dụng vốn bình quân Giá trị doanh nghiệp FCF FCF FCF FCF 1 2 3 n V ... 1 2 3 n (1 WACC) (1 WACC) (1 WACC) (1 WACC) 13

Yếu tố quyết định giá trị: dòng tiền DN

tạo ra & tỷ suất chiết khấu

Dòng tiền: Doanh thu, chi phí hoạt động

và thuế, mức đầu tư vào tài sản dài hạn

Tỷ suất chiết khấu: Tài trợ, lãi suất, rủi

ro đặc thù của DN, RR thị trường

(Brigham & Ehrhardt, 2005) 14 So sánh các mục tiêu:

Tối đa hóa giá trị doanh nghiệp

Tối đa hóa giá trị vốn cổ đông,

Tối đa hóa thị giá cổ phiếu 15

Với các công ty cổ phần có phát

hành cổ phiếu trên thị trường

mục tiêu tối đa hóa giá trị

doanh nghiệp đồng nghĩa với

TỐI ĐA HÓA THỊ GIÁ CỔ PHIẾU

Giá trị thực, giá trị dài hạn Damodaran (2001)

Brigham & Ehrhardt (2005) 16 Damodaran (2001)

Giá chứng khoán là thước đo dễ nhận thấy:

Được cập nhật hàng ngày # Doanh thu, Lợi nhuận. Nhà quản lý doanh

nghiệp có thể thấy ngay phản ứng của

thị trường đối với các quyết định của mình. 17 Damodaran (2001)

Nếu nhà đầu tư là những người hành động

có lý trí (rational) và thị trường chứng

khoán hiệu quả, giá chứng khoán sẽ phản

ánh ảnh hưởng của những quyết định mà

công ty thực hiện. Giá trị cổ phiếu thể hiện

sức khỏe và triển vọng dài hạn của doanh nghiệp.

Mục tiêu này là căn cứ giúp chúng ta lựa

chọn các dự án đầu tư cũng như phương

thức tài trợ tối ưu nhất. 18

Breadley, Myers & Allen (2005): sự khác biệt giữa các quốc gia

◦ Anh, Mỹ: Tối đa hóa giá trị vốn cổ đông

◦ Đức, Nhật: Tối đa hóa lợi ích của những người liên quan

Những người liên quan (stakeholders): Cổ đông Người tiêu dùng Người lao động Nhà cung cấp Nhà nước Cộng đồng 19 76% Mỹ 24% 71% Anh 29% Cổ đông 22% Pháp Các bên liên quan 78% 17% Đức 83% 3% Nhật 97% 0% 20% 40% 60% 80% 100% 20

Tài liệu liên quan:

-

Top 689 câu hỏi trắc nghiệm môn Kinh tế chính trị | Trường Đại học Tài chính - Quản trị kinh doanh

34 17 -

Tài liệu Chương 1: Tổng quan về quản trị - Kinh tế chính trị | Đại học Tài chính - Quản trị kinh doanh

253 127 -

Bài tập ôn tập - Kinh tế chính trị | Đại học Tài chính - Quản trị kinh doanh

227 114 -

Trắc nghiệm chương 1 - Kinh tế chính trị | Đại học Tài chính - Quản trị kinh doanh

463 232 -

Tài liệu ôn tập - Kinh tế chính trị | Đại học Tài chính - Quản trị kinh doanh

218 109