TOP 15 câu hỏi ôn tập môn Thanh toán quốc tế | Đại học kinh tế quốc dân

Tổng hợp câu hỏi ôn tập môn Thanh toán quốc tế của Đại học kinh tế quốc dân. Tài liệu gồm 7 trang với 15 câu hỏi tự luận có đáp án chi tiết giúp bạn củng cố kiến thức, ôn tập và đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Thanh toán quốc tế 31 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

CÂU HỎI ÔN TẬP THANH TOÁN QUỐC TẾ

Câu 3: Tại sao hợp đồng kỳ hạn là công cụ phòng ngừa rủi ro tỷ giá?

Ví dụ: Một nhà nhập khẩu Việt Nam phải thanh toán cho nhà xuất khẩu 100.000 USD trong 3 tháng tới.

Để tránh rủi ro trong trường hợp USD tăng giá trong thời gian 3 tháng tới thì ngay bây giờ nhà nhập

khẩu VN có thể mua số USD cần thiết theo hợp đồng kỳ hạn 3 tháng.

Giả sử tỷ giá kỳ hạn 3 tháng tại thời điểm này được yết tại ngân hàng là USD/VND=15.450. Thì như

vậy để có 100.000 USD nhà nhập khẩu VN sẽ trả cho ngân hàng 1.545.000.000 VND ở thời điểm 3 tháng tới

cho dù tỷ giá thực tế ở thời điểm đó là bao nhiêu.

Câu 4: So sánh hợp đồng kỳ hạn và hợp đồng tương lai?

Giống nhau: - Hợp đồng tương lai thực chất là hợp đồng có kỳ hạn được tiêu chuẩn hóa về loại ngoại tệ

giao dịch, ngày chuyển giao ngoại tệ…

- Việc thanh toán hàng ngày các cuộc cá cược đối với hợp đồng tương lai có nghĩa là mỗi hợp

đồng tương lai tương đương với việc mỗi ngày ký kết một hợp đồng kỳ hạn và thanh toán từng hợp đồng kỳ

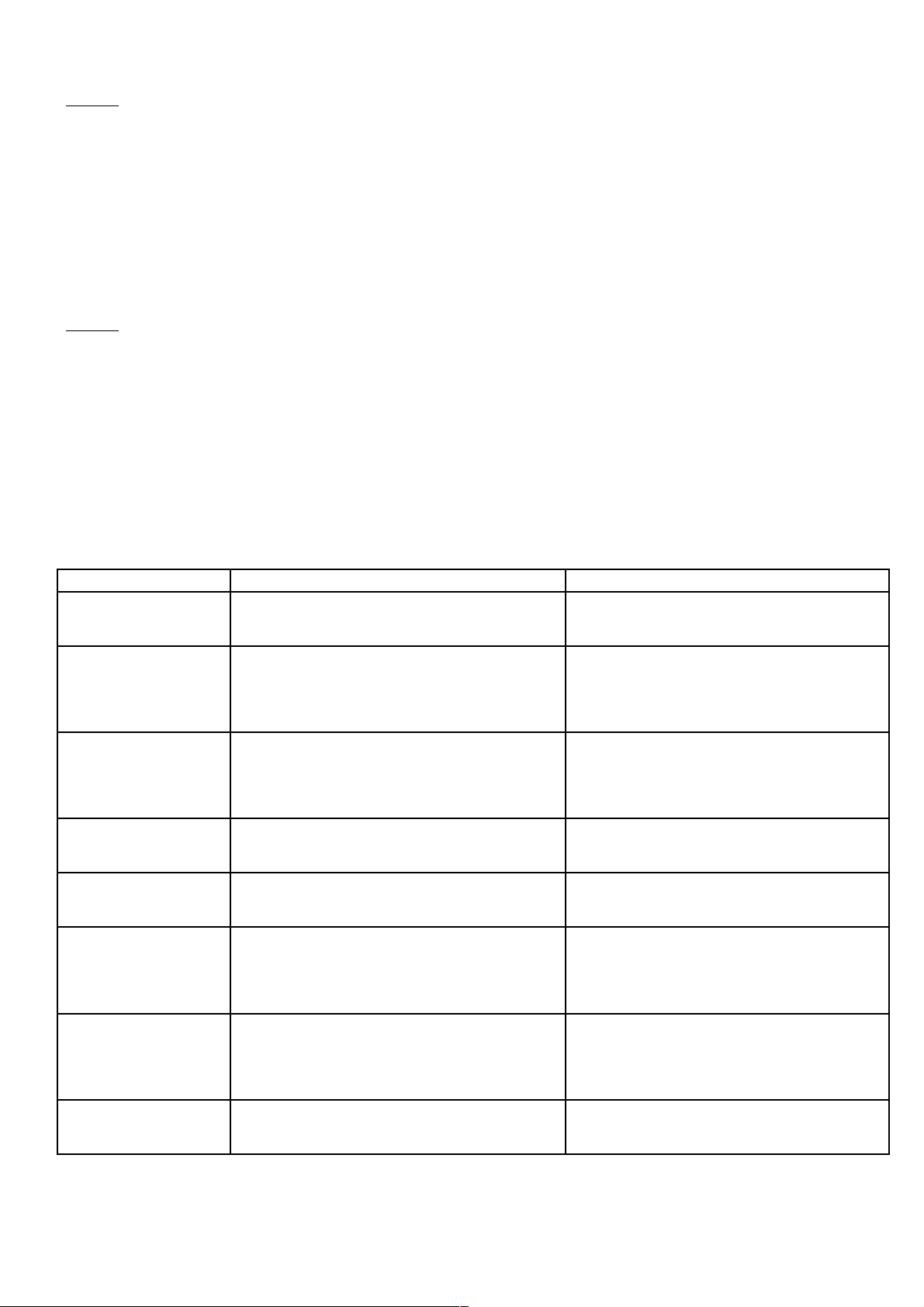

hạn trước khi ký kết một hợp đồng mới. Ngày ký kết hợp đồng và ngày giá trị của các hợp đồng kỳ hạn là trùng nhau. Khác nhau: Hợp đồng kỳ hạn Hợp đồng tương lai

Các đồng tiền giao Tất cả các đồng tiền.

Chỉ giới hạn cho 1 số ngoại tệ. dịch Trị giá hợp đồng

Không được tiêu chuẩn hóa, số lượng giao Được tiêu chuẩn hóa và không thương

dịch được người mua và người bán thỏa lượng được. thuận. Địa điểm giao dịch

Phi tập trung, người mua và người bán Tập trung tại các sở giao dịch, các thành

giao dịch với nhau bằng các phương tiện viên giao dịch với nhau theo phương thông tin. thức mặt đối mặt. Ngày giá trị

Bất cứ ngày làm việc nào tùy thuộc vào Vào ngày thứ 4, tuần thứ 3 của các tháng

thỏa thuận của người mua và người bán. 3, 6, 9, 12. Thời hạn

Không giới hạn tùy thuộc vào thỏa thuận Tối đa là 12 tháng.

của người mua và người bán. Rủi ro

Do không thanh toán hàng ngày nên rủi ro Nhờ có thanh toán hằng ngày nên rất ít

rất lớn nếu như 1 bên tham gia hợp đồng rủi ro.

không thực hiện hợp đồng. Thanh toán

Không có thanh toán trước ngày hợp đồng Thanh toán hằng ngày bằng cách ghi nợ đến hạn.

(có) vào tài khoản ký quỹ của người nắm giữ hợp đồng.

Sự biến động của tỷ Không có giới hạn, tùy thuộc vào cung Mức biến động tỷ giá hằng ngày có thể giá hàng ngày cầu trên thị trường.

được giới hạn bởi sở giao dịch. 1

Câu 5: Hợp đồng tương lai và phòng ngừa rủi ro. Cho ví dụ.

Hợp đồng tương lai: Là một sự thỏa thuận về việc mua, bán một số lượng ngoại tệ nhất định trong tương lai

tại một mức tỷ giá cố định.

Có hai cách phòng ngừa rủi ro bằng hợp đồng tương lai:

- Short hedge: Doanh nghiệp nắm giữ tài sản và muốn bán nó vào 1 thời điểm trong tương lai, hoặc DN

chưa nắm giữ tài sản ở hiện tại nhưng sẽ có quyền sở hữu đối với tài sản đó trong tương lai và muốn bán nó.

VD: Ngày 15/5/2009 1 doanh nghiệp sản xuất cà phê VN ký với đối tác nước ngoài hợp đồng xuất khẩu 1

triệu tấn cà phê, trong 3 tháng tới sẽ giao hàng tức là ngày 15/8/2009. Giá áp dụng trong hợp đồng là 18,75 USD/tấn.

+ Nếu giá giao ngay thực tế trên thị trường vào thời điểm 15/8/2009 là 17,50 USD/tấn:

Doanh thu của doanh nghiệp= 17,50 x 1 triệu = 17.500.000 USD.

Lãi = (18,75 – 17,50)x 1 triệu = 1.250.000 USD.

Tổng doanh thu= 17.500.000 + 1.250.000 = 18.750.000 USD.

+ Nếu giá giao ngay thực tế trên thi trường vào thời điểm 15/8/2009 là 19,50 USD/tấn:

Doanh thu của doanh nghiệp= 19,50 x 1 triệu = 19.500.000 USD.

Lỗ = (19,50 – 18,75)x 1 triệu = 750.000 USD.

Tổng doanh thu= 19.500.000 - 750.000 = 18.750.000 USD.

- Long hedge: Trong tương lai doanh nghiệp phải mua 1 số lượng tài sản nào đó.

VD: 1 doanh nghiệp VN cần nhập khẩu 100.000 pound đồng vào thời điểm 3 tháng tới để sản xuất, tức là

ngày 15/8/2009. Doanh nghiệp ký hợp đồng tương lai mua 100.000 pound đồng thời hạn 3 tháng với giá

thực hiện là 1,20 USD/1 pound với nhà xuất khẩu nước ngoài.

+ Nếu giá giao ngay thực tế trên thị trường vào thời điểm 15/8/2009 là 1,25 USD/1 pound:

Lãi = (1,25 – 1,20)x 100.000 = 5.000 USD.

Chi phí nhập khẩu = 1,25 x 100.000 = 125.000 USD.

Tổng chi phí mà doanh nghiệp phải chịu = 125.000 - 5.000 = 120.000 USD.

+ Nếu giá giao ngay thực tế trên thị trường vào thời điểm 15/8/2009 là 1,05 USD/1 pound:

Lỗ = (1,20 – 1,05)x 100.000 = 15.000 USD.

Chi phí nhập khẩu = 1,05 x 100.000 = 105.000 USD.

Tổng chi phí mà doanh nghiệp phải chịu = 105.000 + 15.000 = 120.000 USD.

Nhờ hợp đồng tương lai mà doanh nghiệp sẽ cố định và biết được doanh thu của mình là bao nhiêu, cho dù

giá cà phê trên thị trường có biến động.

Câu 6: Tại sao quyền chọn là công cụ phòng ngừa rủi ro tỷ giá?

- Quyền chọn là quyền nhưng không bắt buộc, mua hoặc bán tài sản tài chính hoặc hàng hóa cơ sở trong thời

hạn hiệu lực hay ngày đến hạn.

- Quyền chọn tiền tệ là quyền, chứ không phải nghĩa vụ mua hoặc bán một đồng tiền này với đồng tiền khác

tại tỷ giá cố định đã thỏa thuận trước, trong một khoảng thời gian nhất định. 2

Quyền chọn mua:

VD: Công ty A mua quyền chọn mua 100.000 USD, kỳ hạn 6 tháng, phí 100 VND/1 USD, tỷ giá hợp đồng

USD/VND = 17.500. Giả sử có 3 trường hợp sau:

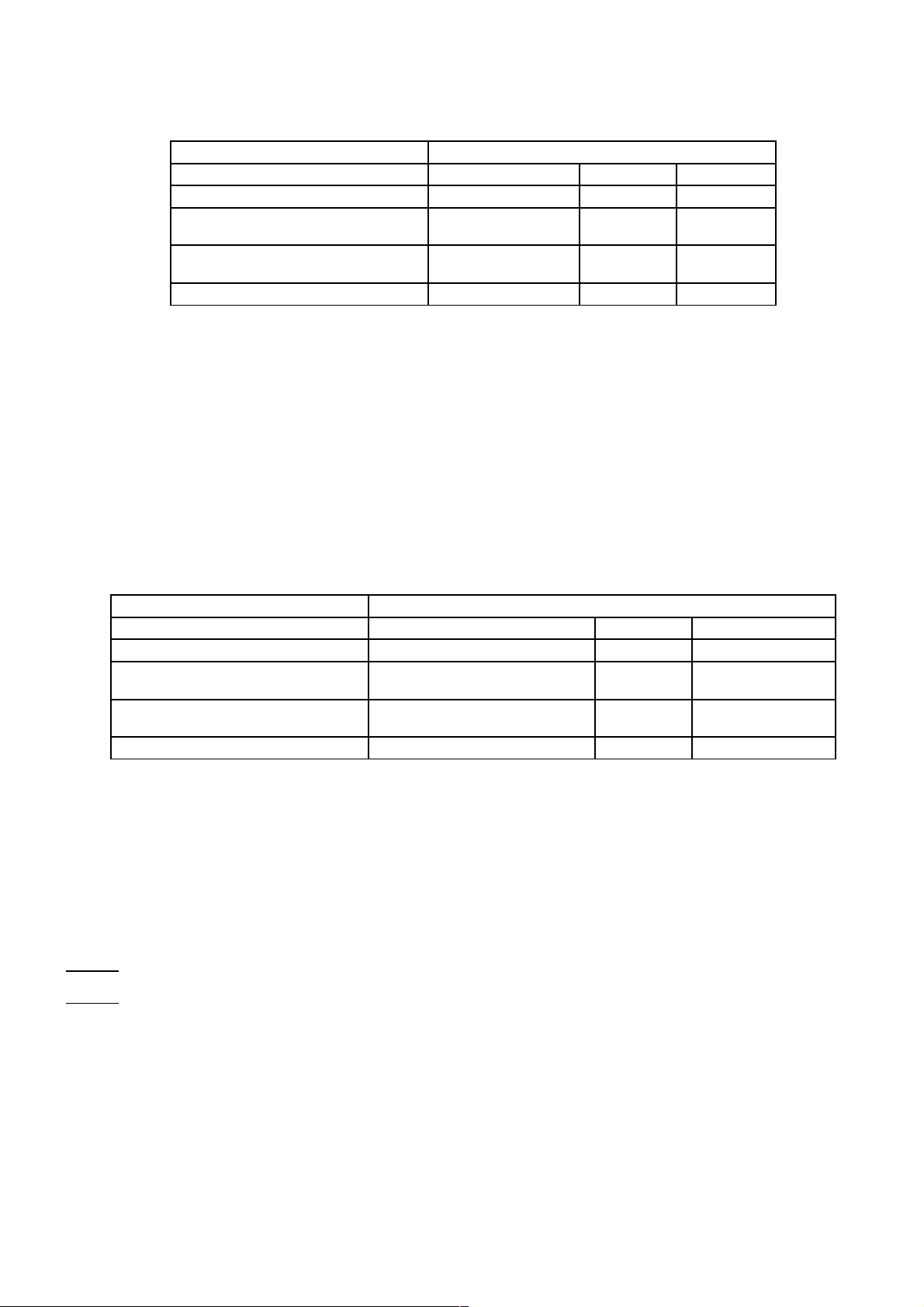

Tỷ giá giao ngay tại ngày đáo hạn 17.000 17.500 18.000

Giá giao ngay tại ngày đáo hạn 1.700 triệu 1.750 triệu 1.800 triệu Giá thực hiện 1.750 triệu 1.750 triệu 1.750 triệu Phí quyền chọn 10 triệu 10 triệu 10 triệu Lãi (lỗ) Không thực hiện (10) 40

- Trường hợp 1: tỷ giá giao ngay tại ngày đáo hạn là 17.000. Công ty không thực hiện quyền chọn, nên lỗ phí 10 triệu.

- Trường hợp 2: tỷ giá giao ngay tại ngày đáo hạn là 17.500. Công ty có thể thực hiện hoặc không thực hiện

quyền chọn, vì nếu thực hiện hay không thì vẫn lỗ khoảng phí là 10 triệu.

- Trường hợp 3: tỷ giá giao ngay tại ngày đáo hạn là 18.000. Công ty thực hiện quyền chọn, lãi 40 triệu.

Quyền chọn bán:

VD: Công ty B mua quyền chọn bán 100.000 EUR, kỳ hạn 3 tháng, phí 200 VND/1 EUR, tỷ giá hợp đồng

EUR/VND = 16.500. Giả sử có 3 trường hợp sau:

Tỷ giá giao ngay tại ngày đáo hạn 16.000 16.500 17.000

Giá giao ngay tại ngày đáo hạn 1.600 triệu 1.650 triệu 1.700 triệu Giá thực hiện 1.650 triệu - Không thực hiện Phí quyền chọn 20 triệu 20 triệu 20 triệu Lãi (lỗ) (30 triệu) 20 triệu 20 triệu

- Trường hợp 1: tỷ giá giao ngay tại ngày đáo hạn là 16.000. Công ty B thực hiện quyền chọn bán , nên lãi 30 triệu.

- Trường hợp 2: tỷ giá giao ngay tại ngày đáo hạn là 16.500. Công ty có thể thực hiện hoặc không thực hiện

quyền chọn bán, vì nếu thực hiện hay không thì vẫn lỗ khoảng phí là 20 triệu.

- Trường hợp 3: tỷ giá giao ngay tại ngày đáo hạn là 17.000. Công ty không thực hiện quyền chọn bán. Vì

nếu công ty bán trên thị trường trao ngay sẽ có lợi hơn.

Câu 8: Các phương thức thanh toán? Trang 49 giáo trình thầy Lộc

Câu 9: D/P và D/A là gì? Đặc điểm của hình thức thanh toán này?

- D/A: Bộ chứng từ / chấp nhận thanh toán. Nhà XK thông qua nhân hàng của mình gửi bộ chứng từ nhờ thu

đến ngân hàng của nhà NK. Nhà NK ký chấp nhận thanh toán và nhận bộ chứng từ.

DA : Document against Acceptance , ngân hàng giao chứng từ và buộc bạn ký hối phiếu chấp nhận và cam

kết thanh tóan sau 1 thời hạn nào đó , thời hạn này ghi sẵn trên hối phiếu do ngân hàng bên bán lập ra. 3

- D/P: Bộ chứng từ / thanh toán. Nhà XK thông qua nhân hàng của mình gửi bộ chứng từ nhờ thu đến ngân

hàng của nhà NK. Nhà NK thanh toán tiền hàng và nhận bộ chứng từ.

DP : Document against Payment, ngân hàng chỉ giao chứng từ khi bạn thanh tóan ngay hối phiếu.

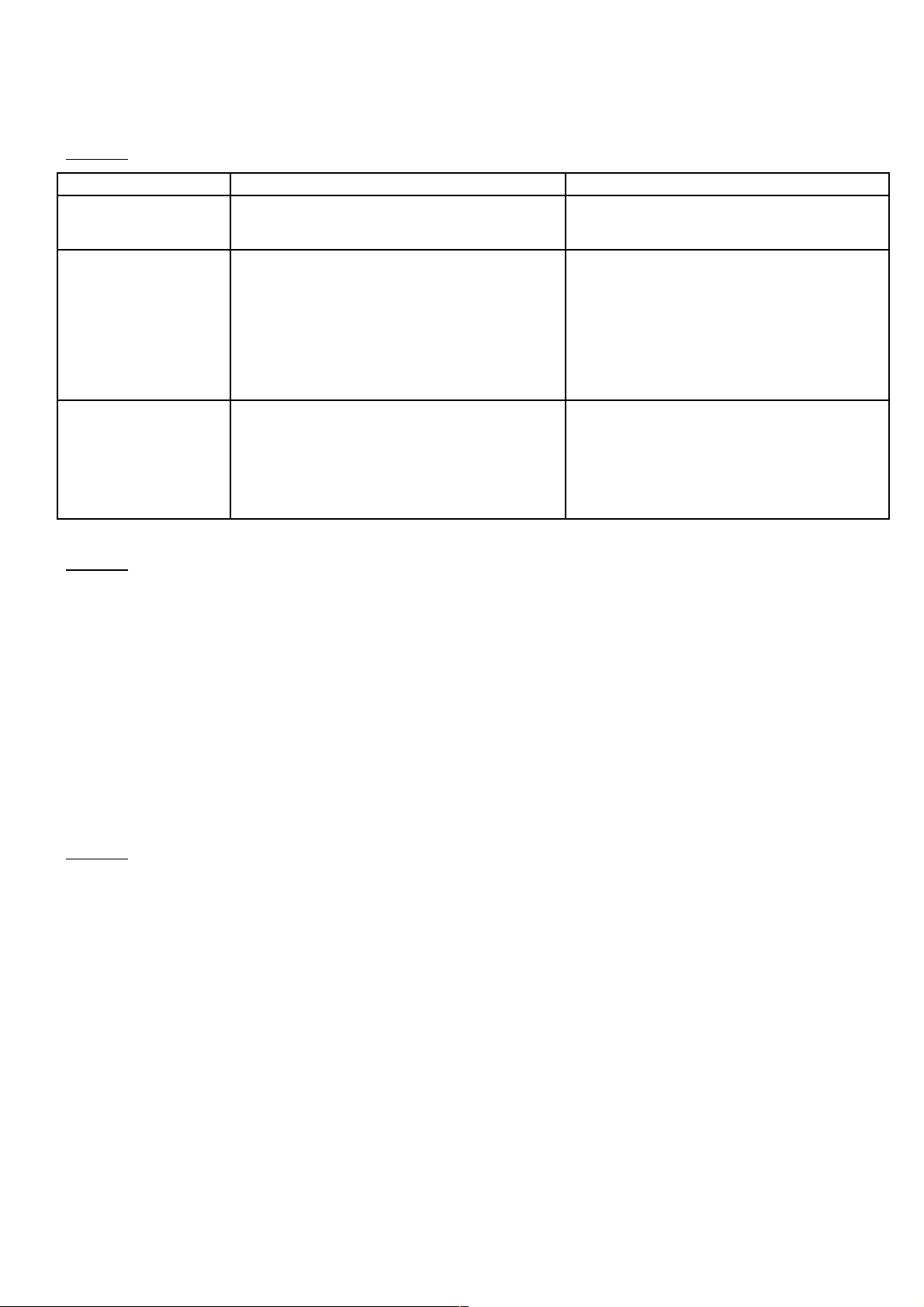

Câu 10: Sự khác biệt giữa L/C trả ngay và L/C trả chậm? L/C trả ngay L/C trả chậm Ngày thanh toán

Ngay khi chứng từ được chuyển tới ngân Diễn ra chậm so với ngày chứng từ được hàng. chuyển tới ngân hàng. Lợi thế

Người nhập khẩu chịu trách nhiệm thanh Người nhập khẩu chỉ chịu trách nhiệm

toán khi chứng từ gửi đến ngân hàng phát thanh toán khi đến ngày đáo hạn do đó hành.

người nhập khẩu có thời gian bán hàng,

thu tiền hàng để trả cho nghĩa vụ trong L/C.

Gia thanh toán hợp Giá thanh toán L/C trả ngay sẽ thấp hơn Người xuất khẩu phải chịu các chi phí tài đồng hơn L/C trả chậm.

chính trong thời gian trả chậm, nên giá

thanh toán L/C trả chậm sẽ cao hơn L/C trả ngay.

Câu 11: Điện SWIFT là gì? Vài thông tin về hoạt động/ sản phẩm của tổ chức SWIFT?

SWIFT là một tổ chức phi lợi nhuận. Mục đích là giúp các ngân hàng trên thế giới, tất nhiên phải là thành

viên của SWIFT, chuyển tiền cho nhau hoặc trao đổi thông tin cho nhau. Mỗi thành viên được cấp 1 mã giao

dịch gọi là SWIFT code. Các thành viên trao đổi thông tin/chuyển tiền cho nhau dưới dạng các SWIFT

message, là các bức điện được chuẩn hóa dưới dạng các trường dữ liệu, ký hiệu để máy tính có thể nhận biết

và tự động xử lý giao dịch.

SWIFT trong tiếng Anh viết tắt cho, Society for Worldwide Interbank Financial Telecommunication, trong

tiếng Việt có nghĩa là, Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn thế giới. SWIFT cung cấp (a)

các dịch vụ truyền thông an ninh và (b) phần mềm giao diện cho các cơ quan chuyên bán buôn tài chính.

Câu 12: Bộ chứng từ hàng hóa bao gồm những chứng từ chủ yếu gì? - Hóa đơn thương mại. - Vận đơn đường biển. - Phiếu đóng gói. -

Giấy chứng nhận xuất xứ. -

Giấy chứng nhận số lượng/ trọng lượng. -

Giấy chứng nhận phẩm chất hàng hóa. - Bảo hiểm đơn. -

Giấy chứng nhận vệ sinh. -

Giấy chứng nhận kiểm dịch thực vật. -

Giấy chứng nhận kiểm dịch động vật. 4 - Tờ khai hải quan.

Câu 13: Vận đơn là gì? Ký hậu vận đơn để làm gì?

Vận đơn là gì: Vận đơn là chứng từ xác nhận việc chuyên chở hàng hóa do người vận chuyển cấp cho người gởi hàng.

Ký hậu vận đơn để làm gì: là việc xác nhận của người nhận hàng hoặc của người được quyền xác nhận sau khi đưa

ra chỉ dẫn trên chứng từ vận tải đa phương thức ở dạng chuyển nhượng được để chuyển giao hàng hóa nêu trong

chứng từ đó cho người được xác định.

Câu 14: Nghiệp vụ phát hành thư bảo lãnh nhận hàng?

Bảo lãnh nhận hàng:

Bảo lãnh nhận hàng tạo điều kiện cho khách hàng có thể lấy hàng trước khi nhận được bộ chứng từ vận

chuyển và cho bất kỳ một lí do nào khác như thay thế vận đơn đường biển cũ đã bị thất lạc.

Bảo lãnh nhận hàng thường được phát hành kèm với Thư tín dụng.

Bảo lãnh nhận hàng là sự bảo đảm từ phía ngân hàng ( sau khi đã ký kết với người mua/ nhà nhập khẩu ) cho

Công ty vận chuyển hoặc Nhà xuất khẩu cho việc giao hàng hóa mà chưa cần xuất trình vận đơn đường biển.

Hồ sơ bảo lãnh - Đơn xin bảo lãnh -

Hợp đồng mua bán / Hợp đồng bảo hành… ( bản gốc ) -

Hồ sơ dự thầu & thông báo mời thầu -

Giấy tờ đảm bảo cho ngân hàng.

Riêng đối với Bảo lãnh nhận hàng cần thêm: -

Giấy yêu cầu ký hậu vận đơn ( nếu bộ chứng từ về khách hàng ) -

Thông báo hàng đến của Hải quan/hãng vận tải ( nếu có ) -

Bộ chứng từ giao hàng bản sao ( trong trường hợp bảo lãnh) -

Bộ chứng từ giao hàng bản gốc ( trong trường hợp ký hậu vận đơn ).

Điều kiện bảo lãnh -

Có đầy đủ năng lực pháp luật dân sự, năng lực hành vi dân sự theo qui định của pháp luật. Có trụ sở

giao dịch (đối với pháp nhân, doanh nghiệp tư nhân); -

Mục đích đề nghị ngân hàng bảo lãnh là hợp pháp; -

Có khả năng tài chính để thực hiện nghĩa vụ được ngân hàng bảo lãnh trong thời hạn cam kết; -

Có bảo đảm hợp pháp cho nghĩa vụ được bảo lãnh(bao gồm ký quỹ, cầm cố tài sản, thế chấp tài sản,

bảo lãnh của bên thứ ba và các biện pháp bảo đảm khác theo quy định của pháp luật); -

Trường hợp khách hàng là tổ chức hoặc cá nhân nước ngoài thì các điều kiện nêu trên phải tuân thủ

theo quy định về quản lý ngoại hối của Việt Nam.

Phát hành Thư bảo lãnh nhận hàng: Khách hàng phải có Thư yêu cầu phát hành bảo lãnh (theo mẫu của

Ngân hàng) kèm 01 bản sao vận đơn đường biển và 01 bản sao hoá đơn (có sao y bản chính của đơn vị).

Lệ phí bảo lãnh 5

Phát hành thư bảo lãnh

- Miễn ký quĩ hoặc ký quỹ dưới 100% trị giá 2%/năm 110.000đ - Ký quĩ 100% trị giá 1% 110.000đ

Câu 15: Séc du lịch?

Séc du lịch: Là loại séc do ngân hàng phát hành và được trả tiền tại bất cứ chi nhánh hay đại lý

của ngân hàng đó ở trong và ngoài nước. Thời gian hiệu lực của séc du lịch là vô hạn nên rất thuận tiện trong du lịch.

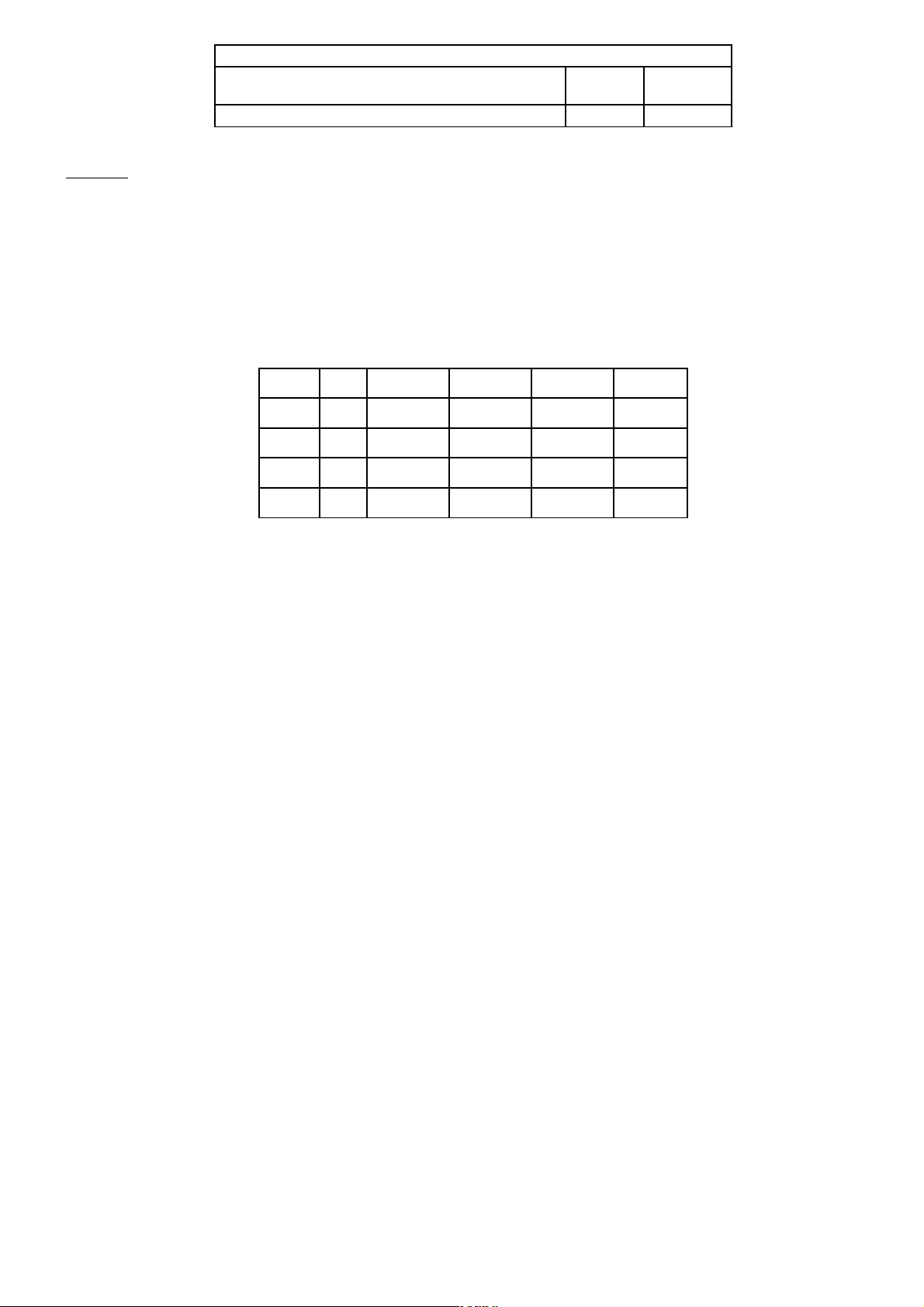

Là một loại séc quốc tế, bao gồm 5 loại đơn vị tiền tệ: USD, EUR, AUD, CAD, JPY. Chúng được in sẵn

mệnh giá và được chấp nhận ở phần lớn các quốc gia trên thế giới. USD 50 100 500 1.000 EUR 50 100 200 500 AUD 50 100 200 CAD 50 100 500 JPY 10.000 20.000 50.000

Tại một số nước phát triển, séc du lịch có giá trị thanh toán như tiền mặt. Người mua séc du lịch có thể

quy đổi ra tiền mặt bằng cách ký xác nhận lên tờ séc:

- Chữ ký thứ nhất (còn gọi là chữ ký của người cầm séc): là phần xác lập chủ quyền của chủ séc (khách

hàng ký khi mua séc tại Ngân hàng phát hành séc). Chữ ký này, khi khách hàng đem séc đến bán cho Ngân

hàng hoặc các đại lý chấp nhận thanh toán séc của Ngân hàng đã có sẵn trên mặt trước và nằm ở góc bên phải của tờ séc.

- Chữ ký thứ hai (còn gọi là chữ ký đối chứng): là chữ ký đối chứng của chủ séc (khách hàng sẽ ký khi

bán séc cho các đại lý thu mua séc của Ngân hàng). Chữ ký này nằm ở góc dưới bên trái của tờ séc. Nếu hai

chữ ký này hoàn toàn giống nhau thì khách hàng sẽ được thanh toán tiền.

Là một trong những phương thức thanh toán thông thường dành cho khách hàng khi đi nước ngoài với

những tiện ích nổi bật:

+ An toàn hơn tiền mặt: Séc du lịch có thể được hoàn đổi khi bị thất lạc hay mất cắp, thông thường trong vòng 24 giờ.

+ Dễ sử dụng và bảo quản: Phù hợp với cả những chuyến đi ngắn và dài ngày, có thể để dành cho những chuyến đi tiếp theo.

+ Thanh toán tiện lợi: Séc du lịch được chấp nhận thanh toán rộng rãi gần như khắp thế giới.

+ Phương tiện kiểm soát chi tiêu: Giúp khách hàng có kế hoạch chi tiêu hợp lý trong khoản kinh phí dự trù cho chuyến đi. 6

+ Hoán đổi dễ dàng: Dịch vụ thu đổi toàn cầu, 24/24 giờ, 365 ngày/năm, có mặt từ các ngân hàng đến

nhà hàng, sân bay và các trung tâm thương mại. Lưu ý:

- Người mua séc du lịch: là người sử dụng séc du lịch.

- Không chấp nhận việc người mua séc là thân nhân hoặc người được ủy quyền.

Phí dịch vụ: Tùy theo quy định của từng ngân hàng, hoặc nơi tiếp nhận séc.

Các Ngân hàng phát hành séc du lịch tại Việt Nam: ACB, ANZ, Hong Kong Bank, Sacombank, Vietcombank và Vietinbank.

Trong thời gian quy định là 7 ngày kể từ khi nhận séc từ khách du lịch, phải hoàn thiện các thủ tục thanh toán với ngân hàng.

Các nguyên tắc đảm bảo việc lưu thông séc du lịch

Du khách khi mua séc du lịch có thể trả bằng tiền mặt hoặc thanh toán theo hình thức chuyển khoản, phải

ký tên trên mỗi tờ séc (ký bằng chữ ký đơn giản và chữ ký thường sử dụng).

Để tờ séc du lịch được chấp nhận thanh toán, chủ sở hữu séc du lịch phải ký chữ ký thứ hai trùng khớp

với chữ ký thứ nhất (đã được ký khi mua) trước mặt nhân viên lễ tân, thu ngân hoặc nhân viên ngân hàng.

Về nguyên tắc, khi thanh toán không bị mất phí, nhưng trên thực tế các cơ sở nhận thanh toán vẫn thường thu phí từ 0,5 - 2%.

Khi mất séc du lịch, du khách phải xuất trình giấy tờ tùy thân và đơn trình bày, thông báo ngay cho cơ sở

phát hành séc (cũng có thể là đại lý của cơ sở phát hành) để có biện pháp giải quyết đền bù. 7

Tài liệu liên quan:

-

Bài tập, bài giải về tỷ giá Hối đoái

28 14 -

Phương Thức Thanh Toán Tín Dụng Chứng Từ | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

61 31 -

Trắc nghiệm Tín dụng và Thanh toán Quốc tế Môn Thanh toán quốc tế | Đại học Kinh Tế Quốc Dân

69 35 -

Khái Niệm Cơ Bản và Tỷ Giá Hối Đoái | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

65 33 -

Các Thuật Ngữ Thương Mại Cần Biết Môn Thanh toán quốc tế | Đại học Kinh Tế Quốc Dân

101 51