Trắc nghiệm ôn tập học phần Nguyên lý kế toán

Trắc nghiệm ôn tập học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36242669

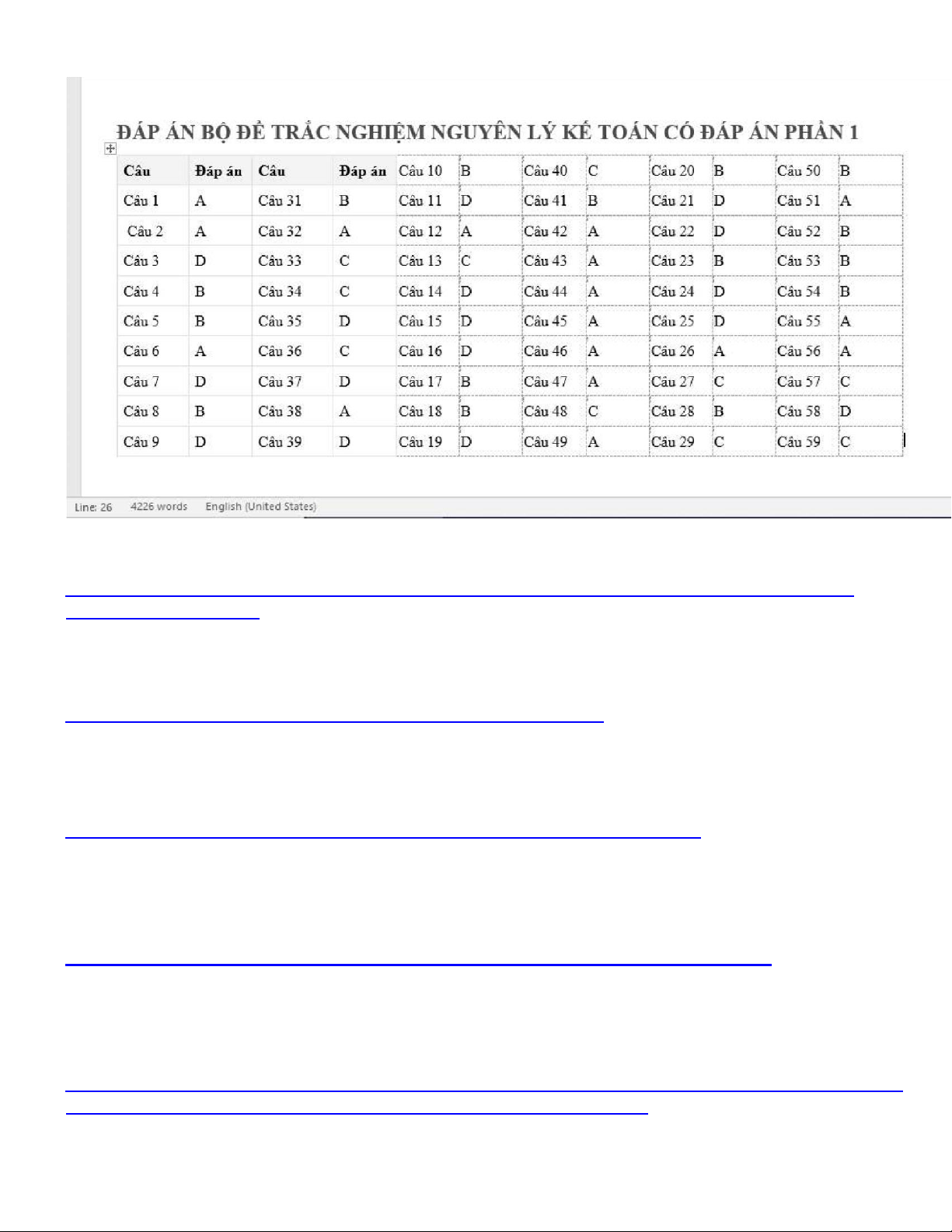

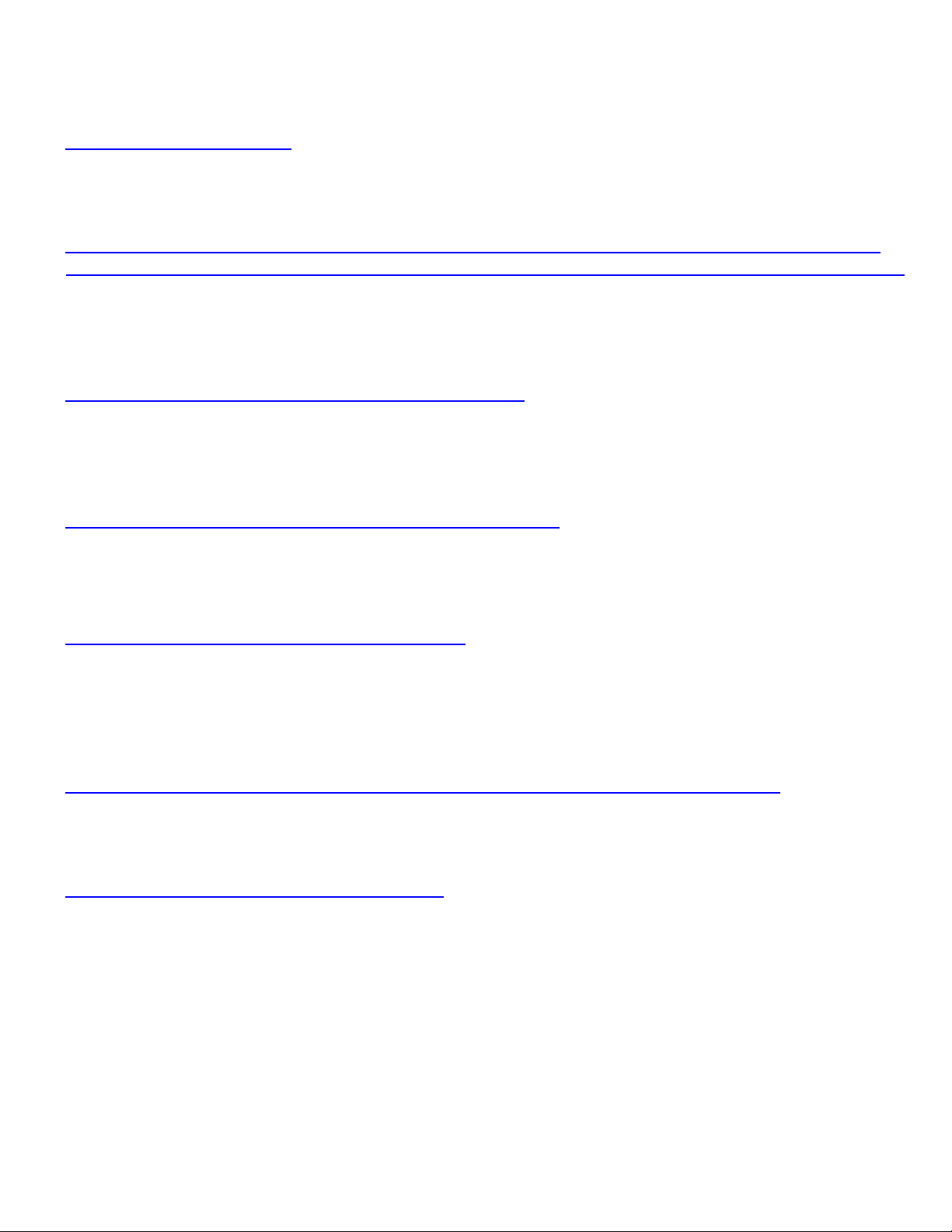

Câu 1 . Nguyên tắc nào sau đây là nguyên tắc cơ bản của kế toán: A. Hoạt động liên tục B. Trung thực C. Đầy đủ D. Khách quan

Câu 2 . Ngày 1/9, DN X bán thành phẩm cho DN Y trị giá bao gồm thuế GTGT 5% – thuế khấu trừ là

63.000.000 chưa thu tiền . Giá vốn của lô hàng 50.000.000 nhưng kế toán chỉ định khoản bút toán (Nợ TK

632: 50.000.000/Có TK 155: 50.000.000) mà không định khoản bút toán (Nợ TK 131: 63.000.000/Có TK

511: 60.000.000, Có TK 3331: 3.000.000). Ngày 5/9 DN Y thanh toán tiền hàng cho DN X bằng chuyển

khoản và lúc này kế toán định khoản bút toán doanh thu bán hàng. Vậy việc làm này vi phạm nguyên tắc

nào trong các nguyên tắc sau đây: A. Cơ sở dồn tích B. Hoạt động liên tục C. Giá gốc D. Thận trọng

Câu 3 . Ngày 1/2, Công ty X bán hàng hóa cho Công ty Y giá lô hàng chưa thuế GTGT 80.000.000, thuế

suất thuế GTGT 10%- thuế phương pháp trực tiếp, thu 70% bằng tiền gửi ngân hàng. Giá vốn lô hàng

bán 50.000.000. Ngày 28/2, Công ty Y thanh toán phần còn lại bằng TGNH. Vậy Công ty X sẽ ghi nhận

doanh thu và giá vốn vào thời điểm:

A. Doanh thu (ghi nhận 70% ngày 1/2, 30% ngày 28/2) và giá vốn ghi nhận vào ngày 1/2

B. Doanh thu và giá vốn ghivào ngày 28/2

C. Doanh thu ngày 28/2 và giá vốn ghi nhận vào ngày 1/2

D. Doanh thu và giá vốn ghi nhận vào ngày 1/2

Câu 4 . Trường hợp nào sau đây đc ghi vào sổ kế toán

A. Ký hđ thuê nhà xưởng để sx. gtrị hđ 20tr/năm

B. Mua tscđ 50tr, chưa thanh toán

C. Nhận đc lệnh chi tiền phục vụ tiếp khách của dn 5tr (tiền chưa chi) D. Tất cả trg hợp trên

Câu 5 . Đối tượng của kế toán là:

A. Tình hình thị trường, tình hình cạnh tranh S

B. Tài sản, nguồn vốn hình thành ts dn và sự vận động của chúng Đ

C. Tình hình thực hiện kỷ luật lđộng S

D. Tình hình thu chi tiền mặt (Đ mà chưa đủ, đtg kế toán ko chỉ có tiền)

Câu 6 . Nhóm nào sau đây sử dụng thông tin kế toán trong việc dự kiến khả năng sinh lời và khả năng thanh toán công nợ A. Ban lãnh đạo B. Các chủ nợ

C. Các nhà đầu tư (quan tâm lợi nhuận)

D. Cơ quan thuế (quan tâm lợi nhuận)

Câu 7 . Đặc điểm của tài sản trong 1 DN

A. Hữu hình hoặc vô hình Đ (Tài sản: MMTB, quyền sử dụng đất, bằng phát minh sáng chế…)

B. DN có thể ksoát đc chúng đc toàn quyền sử dụng Đ

C. Chúng có thể mang lợi ích cho DN trong tương lai Đ lOMoARc PSD|36242669 D. Tất cả đều đúng

Câu 8 . TS trong DN khi tham gia vào qtr sx sẽ biến động như thế nào? A. Ko biến động

B. Thường xuyên biến động C. Giá trị tăng dần D. Giá trị giảm dần

Câu 9 . KT tài chính có đặc điểm

A. Thông tin về những sự kiện đã xảy ra Đ

B. Gắn liền với phạm vi toàn DN Đ

C. Có tính pháp lệnh và phải có độ tin cậy cao Đ D. Tất cả đều đúng

Câu 10 . Các khoản nợ phải thu

A. Không phải là tài sản DN S

B. Là TS của DN nhưng bị đvị khác đang sử dụng Đ

C. Không phải là TS của DN vì TS của DN thì ở tại DN

D. Không chắc chắn là TS của DN

Câu 11 . Kinh tế Tài chính có đặc điểm

A. Thông tin về những sự kiện đang và sắp xảy ra S

B. Gắn liền với từng bộ phận, từng chức năng hoạt động S C. Có tính linh hoạt S D. Không câu nào đúng

Câu 12 . Sự kiện nào sau đây sẽ đc ghi nhận là nghiệp vụ ktế phát sinh của kế toán

A. KH thanh toán tiền nợ cho DN (Tiền tăng, nợ phải thu KH giảm)

B. Nhân viên sử dụng vật dụng văn phòng

C. Phỏng vấn ứng cử viên xin việc

D. Không có sự kiện nào

Câu 13 . Thước đo chủ yếu

A. Thước đo lao động ngày công B. Thước đo hiện vật C. Thước đo giá trị D. Cả 3 câu trên

Câu 14 . Người sử dụng thông tin KT gián tiếp: Cơ quan thuế A. Nhà quản lý B. Nhà đầu tư C. Người môi giới D. Không có câu nào

Câu 15 . Nợ phải trả phát sinh do

A. Lập hoá đơn và dịch vụ đã thực hiện cho KH

B. Mua thiết bị bằng tiền

C. Trả tiền cho ng bán về vật dụng đã mua

D. Mua hàng hoá chưa thanh toán lOMoARc PSD|36242669

Câu 16 . Chức năng của kế toán

A. Thông tin thu nhập xử lý chỉ đạo, thông tin về tình hình tài chính, tình hình kinh doanh đến các đối tg sử dụng thông tin KT

B. Điều hành các hđ sx kd trong DN

C. Giám đốc tình hình sử dụng vốn, tình hình sản xuất kinh doanh D. D. A và C

Câu 17 . Các khoản phải trả người bán là: A. Tài sản của DN

B. Một loại ngvốn góp phần hình thành nên TS của DN

C. Không phải là nguồn hình thành ts của DN và DN sẽ thanh toán cho ng bán

D. Tuỳ từng trg hợp cụ thể ko thể đưa ra kết luận tổng quát

Câu 18 . Doanh nghiệp đang xây nhà kho, ctrình xây dựng dở dang này là

A. Nguồn vốn hình thành nên ts của DN B. TSản của DN

C. Tuỳ thuộc quan điểm của từng nviên KT

D. Phụ thuộc vào quy định của …

Câu 19 . Nguồn vốn trong DN bao gồm các nguồn nào sau đây:

A. Chủ đầu tư DN đầu tư thêm vốn vào DN

B. Chủ DN phân bổ tổ chức hay cá nhân khác

C. Chủ DN dùng LN để bổ sung vào vốn

D. Tất cả câu trên đều đúng

Câu 20 . Các trường hợp sau, trường hợp nào chưa ghi nhận doanh thu:

A. KH đã nhận hàng và thanh toán cho DN = TM

B. KH chưa nhận hàng nhưng thanh toán trc cho DN = TM (theo ngtắc cơ sở dồn tích, nvụ ktế sẽ đc ghi nhận

khi nào nó psinh chứ ko căn cứ vào thực tế thu hay chi tiền, thu tiền rồi mà hàng chưa giao thì coi như là ng

vụ chưa psinh, gdịch chưa thực hiện, hàng hoá vẫn thuộc quyền sở hữu của DN, do đó chưa đc ghi nhận

doanh thu) C. KH đã nhận hàng nhưng chưa thanh toán cho DN

D. Không có trường hợp nào

Câu 21 . Câu phát biểu nào sau đây sai:

A. Vốn chủ sở hữu là TM của chủ sở hữu có trong DN

B. Tài sản + nợ phải trả luôn cân bằng với vốn chủ sở hữu

C. Chủ sở hữu là chủ nợ của DN D. Tất cả câu trên

Câu 22 . Kế toán là việc: A. Thu thập thông tin

B. Kiểm tra, phân tích thông tin

C. Ghi chép sổ sách kế toán D. Tất cả đều đúng

Câu 23 . Kế toán tài chính là việc

A. Cung cấp thông tin qua sổ KT

B. Cung cấp thông tin qua báo cáo tài chính

C. Cung cấp thông tin qua mạng lOMoARc PSD|36242669 D. Tất cả đều đúng

Câu 24 . Kỳ kế toán năm của đơn vị kế toán được xác định A. Dương lịch B. Năm hoạt động C. Cả a và b đều đúng D. Có thể a hoặc b

Câu 25 . Nguyên tắc thận trọng yêu cầu A. Lập dự phòng

B. Không đánh giá cao hơn giá ghi sổ

C. Không đánh giá thấp hơn khoản nợ D. Tất cả đều đúng

Câu 26 . Đối tượng nào sau đây là TS: A. Phải thu KH B. Phải trả ng bán

C. Lợi nhuận chưa phân phối

D. Quỹ đầu tư phát triển

Câu 27 . Tài khoản (TK) là

A. Sơ đồ chữ T ghi chép từng đối tượng kế toán (thực tế ko có ghi như thế)

B. Là các quyển sổ ghi chép từng đối tượng kế toán (còn có thể là những tờ sổ rời in từ máy tính)

C. Là một phương pháp của kế toán trên cơ sở phân loại KT phản ảnh 1 cách thường xuyên liên tục và có hệ

thống tình hình tăng giảm của từng đối tượng kế toán. Biểu hiện cụ thể là kế toán dùng 1 hệ thống sổ sách để

ghi chép tình hình biến động của từng đối tượng kế toán

D. Các câu trên đều đúng

Câu 28 . Tác dụng của tài khoản

A. Phản ảnh tổng số phát sinh tăng, tổng số phát sinh giảm của từng đối tượng kế toán

B. Phản ánh tình hình hiện có và biến động của từng đtg KT một cách thường xuyên liên tục và có hệ thốngC.

Phản ảnh tình hình biến động chất lượng sản phẩm của DN

D. Các câu trên đều đúng

Câu 29 . Muốn đối chiếu số liệu của sổ chi tiết với tài khoản cần phải lập

A. Bảng cân đối kế toán

B. Bảng đối chiếu số phát sinh các tài khoản (bảng cân đối tài khoản)

C. Bảng tổng hợp chi tiết D. Bảng kê

Câu 30 . Để kiểm tra việc ghi sổ kép cần phải lập

A. Bảng cân đối kế toán

B. Bảng đối chiếu số phát sinh các tài khoản (bảng cân đối tài khoản)

C. Bảng tổng hợp chi tiết D. Bảng kê

Câu 31 . Chọn câu phát biểu đúng

A. Nợ phải trả ko phải là NVốn để DN hoạt động vì DN phải có trách nhiệm thanh toán

B. Nợ phải trả là 1 phần NVốn để DN hoạt động trong 1 thời gian nhất định

C. Nợ phải trả = tổng giá trị của các tài sản mà DN mua chịu lOMoARc PSD|36242669

D. Nợ phải trả = tổng số dư các TK phải trả như phải trả ng bán, thuế, các khoản phải nộp nhà nc, phải trả ng

laođộng, phải trả khác…

Câu 32 . Kế toán sẽ ghi nợ vào các TK nguyên vật liệu hàng hoá khi

A. Doanh nghiệp nhập kho vật tư hàng hoá

B. DN xuất kho vật tư hàng hoá

C. DN mua vật tư hàng hoá

D. Một trong các nghiệp vụ trên

Câu 33 . Mối quan hệ giữa số dư và số phát sinh của 1 TK

A. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh nợ trong kỳ - tổng số phát sinh có trong kỳ

B. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh có trong kỳ - tổng số phát sinh nợ trong kỳ

C. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh tăng trong kỳ - tổng số phát sinh giảm trong kỳ

D. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh giảm trong kỳ - tổng số phát sinh tăng trong kỳ

Câu 34 . Theo chế độ KT Việt Nam

A. KT phải tuân thủ các quy định của nhà nước về số hiệu, tên gọi, nội dung ghi chép vào TK KT cấp 1

B. KT có quyền chọn số hiệu tên gọi cho các TK cấp 2 và 3

C. Đối với các TK chi tiết mà nhà nc chưa quy định số hiệu, tên gọi, nội dung ghi chép thì KT có quyền tự

quyếtđịnh số hiệu, tên gọi, nội dung ghi chép D. A và C

Câu 35 . Các nguyên tắc cần tuân thủ khi đánh giá các đối tượng kế toán

A. Nguyên tắc giá phí, nguyên tắc khách quan

B. Nguyên tắcnhất quán, Nguyên tắc thận trọng và giả thiết DN hoạt động liên tụcC. Nguyên tắc

tập trung dân chủ và nguyên tắc đa số thắng thiểu số D. A và B

Câu 36 . Trên sổ cái, sổ TK hàng tồn kho đc đánh giá theo (giá gốc = giá mua chưa VAT + chi phí phát sinh)

A. Giá thanh toán với ng bán (có VAT) B. Giá chưa có VAT

C. Giá gốc còn gọi là giá thực tế D. Giá đã có VAT

Câu 37 . Trên BC TC chính cuối năm, hàng tồn kho được đánh giá theo A. Giá gốc B. Giá bán C. Giá mua

D. Giá thấp nhất giữa giá sổ sách và giá trị thuần có thể thực hiện được

Câu 38 . Giả sử, cuối kỳ, số dư và số phát sinh của các tài khoản trong kỳ được vào sổ cái. Khi lập bảng

cân đối kế toán, kế toán sẽ căn cứ vào:

A. Số dư từ tài khoản loại 1 đến loại 4 trên sổ cái

B. Số phát sinh từ Tài khoản loại 1 đến loại 9 trên sổ cái

C. Số phát sinh từ Tài khoản loại 5 đến loại 9D. Tài khoản 4 đến 9

Câu 39 . Giả sử cuối kỳ, số dư và số phát sinh của các tài khoản trong kỳ được vào sổ cái. Khi lập bảng

báo cáo kết quả hoạt động kinh doanh, kế toán sẽ căn cứ vào:

A. Số phát sinh từ Tài khoản loại 1 đến loại 9 trên sổ cái lOMoARc PSD|36242669

B. Số dư cuối kỳ từ tài khoản loại 1 đến tài khoản loại 9 C. Tài khoản 4 đến 9

D. Số liệu phát sinh từ tài khoản loại 5 đến loại 9 trên sổ cái

Câu 40 . Công thức xác định giá trị vật liệu tồn kho cuối kỳ theo phương pháp kiểm kê định kỳ:

A. Trị giá vật liệu tồn kho = Trị giá vật liệu tồn đầu kỳ + Trị giá vật liệu nhập trong kỳ + Trị giá vật li ệu xuất trong kỳ

B. Trị giá vật liệu tồn kho = Trị giá vật liệu tồn đầu kỳ – Trị giá vật liệu nhập trong kỳ + Trị giá vật li ệu xuất trong kỳ.

C. Kiểm kê cuối kỳ số lượng, định giá

D. Trị giá vật liệu tồn kho = Trị giá vật liệu tồn đầu kỳ + Trị giá vật liệu nhập trong kỳ – Trị giá vật liệu xuất trong kỳ.

Câu 41 . Nghiệp vụ kinh tế phát sinh (Nợ TK 111 : 50.000.000, Nợ TK 112 : 30.000.000/Có TK 341 :

60.000.000, Có TK 331 : 20.000.000) sẽ làm cho Số tổng cộng của Bảng cân đối kế toán:

A. Thay đổi theo chiều hướng tăng lên và tỷ trọng của tất cả tài sản ảnh hưởng có sự thay đổi

B. Thay đổi theo chiều hướng tăng lên và tỷ trọng của tài sản và nguồn vốn chịu ả nh hưởng có sự thay đổi

C. Thay đổi theo chi ều hướng tăng lên và tỷ trọng của tài sản và nguồn vốn chịu ảnh hưởng không có sự thay đổi

D. Không Thay đổi nhưng tỷ trọng của tài sản và nguồn vốn chịu ảnh hưởng có sự thay đổi

Câu 42 . Ngày 10/03/2008 Doanh nghiệp M nhập khẩu tài sản cố định, giá nhập khẩu theo điều kiện CIF là

20.000 USD, thuế NK thuế suất 10%, thuế GTGT hàng nhập khẩu 10%- thuế khấu trừ. Ngày 31/12/2008,

Tài sản cố định đó ước tính trên thị trường khoảng 25.000 USD. Kế toán đã điều chỉnh giá tài sản cố định

từ 22.000 USD lên 25.000 USD. Việc này vi phạm vào nguyên tắc: A. Giá gốc B. Phù hợp C. Thận trọng D. Cơ sở dồn tích

Câu 43 . Công ty M tại thời điểm ngày 31/12/X như sau:

Số dư tài khoản 131 (bên nợ ) : 200.000.000, số dư tài khoản 131 (bên có): 100.000.000.

Số dư tài khoản 331 (bên có) : 100.000.000, số dư bên nợ 50.000.000

Khi lập Bảng cân đối kế toán, Số liệu TK 131 và 331 sẽ được kế toán xử lý:

A. Không bù trừ mà lấy số dư bên nợ TK 131 số tiền 200.000.000 và số dư bên Nợ TK 331 50.000.000 ghi vào

phần tài sản, số dư bên có TK 331 số tiền 100.000.000, và số dư bên có tài khoản 131 số tiền 100.000.000 sẽ ghi vào phần nguồn vốn

B. TK 131 sẽ có số dư 100.000.000 ghi bên tài sản, TK 331 : 50.000.000 sẽ ghi bên nguồn vốn

C. Không bù trừ mà lấy số dư bên nợ và bên có TK 131 ghi vào phần tài sản, số dư bên có và bên nợ TK 331

ghi vào phần nguồn vốn D. Tất cả đều sai

Câu 44 . Tại ngày 31/07. Tổng tài sản : 500.000.000, Tổng nguồn vốn : 500.000.000. Ngày 01/08 phát sinh nghiệp vụ:

+ Nợ TK 111 : 10.000.000/Có TK 311 : 10.000.000. lOMoARc PSD|36242669

+ Nợ TK 331 : 20.000.000/Có TK 341 : 20.000.000.

Vậy bảng cân đối kế toán tại ngày 1/08 (sau khi phát sinh 2 nghiệp vụ trên) sẽ có Tổng tài sản và Tổng nguồn vốn là:

A. 510.000.000 và 510.000.000

B. 530.000.000 và 530.000.000

C. 520.000.000 và 520.000.000

D. 490.000.000 và 490.000.000

Câu 45 . Tại ngày 31/07. Tổng tài sản : 500.000.000, Tổng nguồn vốn : 500.000.000. Ngày 01/08 phát sinh nghiệp vụ:

+ Nợ TK 111 : 10.000.000/Có TK 311 : 10.000.000.

+ Nợ TK 331 : 20.000.000/Có TK 341 : 20.000.000.

Vậy bảng cân đối kế toán tại ngày 1/08 (sau khi phát sinh 2 nghiệp vụ trên) sẽ:

A. Thay đổ theo chiều hướng tăng lên và tỷ trọng của tiền mặt, Nợ phải trả thay đổi

B. Không thay đổi nhưng tỷ trọng của tiền mặt, Nợ phải trả thay đổi

C. Thay đổi theo chiều hướng tăng lên và tỷ trọng của tiền mặt, Nợ phải trả không thay đổi

D. Thay đổi theo chiều hướng giảm xuống và tỷ trọng của tiền mặt, Nợ phải trả thay đổi

Câu 46 . Khoản nào sau đây không được phản ánh trên bảng cân đối kế toán:

A. Vật tư nhận gia công trị giá 30.000.000

B. Người mua ứng trước tiền hàng 30.000.000 bằng tiền gửi ngân hàng

C. Chi tiền mặt tạm ứng cho công nhân viên

D. Mua tài sản cố định 30.000.000. bằng tiền gửi ngân hàng

Câu 47 . Tổng tài sản của doanh nghiệp được xác định bằng:

A. Tài sản ngắn hạn + TS cố định

B. Nguồn vốn kinh doanh + Nợ phải trả

C. Nguồn vốn chủ sở hữu + Nợ phải trả D. Nguồn vốn kinh doanh

Câu 48 . Khoản trả trước ngắn hạn cho người bán thuộc: A. Tài sản ngắn hạn B. Tài sản dài hạn

C. Nợ phải trả ngắn hạnD. Tài sản cố định

Câu 49 . Khi doanh nghiệp nhận ký quỹ dài hạn bằng tiền mặt 200 triệu VNĐ, tài sản và nguồn vốn của doanh nghiệp sẽ:

A. Cùng biến động tăng 200 triệu VNĐ

B. Cùng biến động giảm 200 triệu VNĐ C. Không thay đổi

D. Không có đáp án nào đúng

Câu 50 . Nghiệp vụ ”Xuất kho thành phẩm gửi bán” được phản ánh:

A. Nợ TK thành phẩm, Có tài khoản hàng gửi bán

B. Nợ TK hàng gửi bán, Có TK thành phẩm lOMoARc PSD|36242669

C. Nợ TK hàng hóa, Có TK thành phẩm

D. Nợ TK hàng hóa, Có TK thành phẩm

Câu 51 . Trường hợp nào dưới đây không làm thay đổi nguyên giá Tài sản cố định:

A. Đánh giá lại TSCĐ theo quyết định của cơ quan có thẩm quyền

B. Trang bị thêm một số chi tiết cho TSCĐ

C. Sửa chữa lớn TSCĐ lop hoc ke toan truong

D. Sữa chữa nâng cấp TSCĐ

Câu 52 . Chi phí khấu hao TSCĐ dùng ở văn phòng công ty được hạch toan vào: A. Chi phí sản xuất

B. Chi phí quản lý doanh nghiệp C. Chi phí tài chính

D. Chi phí hoạt động khác

Câu 53 . Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ mua 1 TSCĐ với giá mua bao

gồm của thuế GTGT 10% là 220.000.000 đồng , chi phí vận chuyển về doanh nghiệp là 1.000.000 chưa

gồm 10% thuế GTGT ( được người bán tài trợ chi phí vận chuyển ) Nguyên giá của TSCĐ: A. 220.000.000 đồng B. 200.000.000 đồng C. 201.000.000 đồng D. 221.000.000 đồng

Câu 54 . Số tiền giảm giá được hưởng khi mua nguyên liệu vật liệu được tính:

A. Tăng giá trị nguyên liệu vật liệu nhập kho

B. Giảm giá trị nguyên liệu vật liệu nhập kho C. Tăng thu nhập khác

D. Tất cả các đáp án trên đề sai

Câu 55 . Nghiệp vụ ứng trước tiền cho người bán nguyên vật liệu bằng tiền mặt được hạch toán:

A. Nợ TK phải trả người bán

B. Nợ TK tiền mặt, Có TK phải trả người bán

C. Nợ TK tiền mặt, Có TK phải trả người bán

D. Nợ Tk nguyên vật liệu, Có TK phải thu khách hàng

Câu 56 . Khoản chiết khấu thương mại được hưởng khi mua nguyên vật liệu được hạch toán: A. Giảm trừ giá mua B. Giảm chi phí thu mua

C. Tính vào doanh thu hoạt động tài chính

D. Tính vào thu nhập khác

Câu 57 . Số dư bên nợ TK phải trả người lao động phản ánh:

A. Số tiền còn nợ Người lao động

B. Số tiền trả thừa cho người lao động

C. Số tiền trả thừa cho người lao động

D. Tất cả đáp án trên đề sai

Câu 58 . Tiền lương trả cho nhân viên khối văn phòng được tính vào: A. Chi phí bán hàng

B. Chi phí nhân công trực tiếp lOMoARc PSD|36242669

C. Chi phí sản xuất chung

D. Chi phí quản lý doanh nghiệp

Câu 59 . Khoản trích nộp quỹ bảo hiểm xã hội của coogn nhân sản xuất sản phẩm , đơn vị sử dụng

lao động được tính vào: A. Chi phí sản xuất chung B. Chi phí bán hàng

C. Chi phí nhân công trực tiếp

D. Chi phí quản lý doanh nghiệp

Câu 60 . Khi sản phẩm sản xuất hoàn thành nhập kho, kế toán ghi: A. Nợ TK 155 , Có TK 154 B. Nợ TK 157, có TK 154 C. Nợ TK 632, Có Tk 154 D. Nợ TK 551 , có TK 154

Câu 1 . Giá thành sản xuất của sản phẩm không bao gồm chi phí nào dưới đây:

A. Chi phí nguyên vật liệu trực tiếp

B. Chi phí nhân công trực tiếp

C. Chi phí quản lý doanh nghiệp

D. Chi phí khấu hao TSCĐ ở bộ phận sản xuất

Câu 2 . Tiền lương phải trả cho công nhân sản xuất được tính vào cho phí nào dưới đây: A. Chi phí bán hàng

B. Chi phí nhân công trực tiếp

C. Chí phí sản xuất chung

D. Tất cả các đáp án trên đều sai

Câu 3 . Khi giá trị sản phẩm dở dang đầu kỳ tăng 10.000 , giá trị sản phẩm dở dang cuối kỳ tăng 10.000 ,

các chỉ tiêu khác không thay đổi thì tổng giá thành sản xuất sản phẩm sẽ: A. Tăng 10.000 lOMoARc PSD|36242669 B. Giảm 10.000

C. Tăng 20.000D. Không đổi

Câu 4 . Một giao dịch làm cho tài sản và nguồn vốn cùng tăng lên 200 triệu đồng , giao dịch này có thể là:

A. Mua nguyên vật liệu , thanh toán bằng tiền mặt 200 triệu đồng

B. Cấp cho đơn vị cấp dưới 1 TSCĐ trị giá 200 triệu đồng

C. Vay ngân hàng về nhập quỹ tiền mặt 200 triệu đồng

D. Thu hồi một khoản nợ của khách hàng 200 triệu đồng

Câu 5 . Nếu một công ty có nợ phải trả là 40.000 , vốn chủ sỏ hữu là 67.000 thì tài sản của đơn vị là: A. 67.000 B. 40.000 C. 107.000D. 27.000

Câu 6 . Vào ngày 31/12/N tổng các khoản nợ phải trả của công ty A là 120 triệu đồng tổng các khoản nợ

phải thu là 150 triệu đồng . Khi lập báo cáo tài chính , kế toán công ty cần:

A. Phản ánh nợ phải trả là 120 triệu đồng

B. Bù trừ 2 khoản nợ và ghi trên báo cáo là khoản phải thu 30 triệu đồng

C. Phản ánh nợ phải thu là 150 triệu đồng

D. Phản ánh nợ phải trả là 120 triệu đồng , nợ phải thu là 150 triệu đồng

Câu 7 . ‘Phiếu xuất kho kiêm vận chuyển nội bộ’ số 10/08 nội dung chuyển lô hàng số lượng 100 sản

phẩm cho Chi nhánh 2. Vậy theo bạn ‘Phiếu xuất kho kiêm vận chuyển nội bộ’ số 10/08 là chứng từ: A. Bắt buộc B. Hướng dẫn C. Mệnh lệnh D. Chấp hành

Câu 8 . Lệnh chi tiền số 20/09. Vậy theo bạn ‘Lệnh chi tiền" trên phải lưu trữ tối thiểu là: A. 5 năm B. 10 năm C. Vĩnh viễn D. Tất cả đều sai

Câu 9 . Nghiệp vụ kinh tế liên quan đến 3 đối tượng kế toán, 2 bên tài sản và 1 đối tượng kế toán bên

nguồn vốn với số tiền tổng cộng 30.000.000. Vậy số liệu trên bảng cân đối kế toán sau khi phát sinh nghiệp vụ trên sẽ:

A. Thay đổi theo chiều hướng tăng lên hoặc giảm xuống

B. Thay đổi theo chiều hướng tăng lên

C. Thay đổi theo chiều hướng tăng lên D. Không thay đổi

Câu 10 . Công ty L có số liệu về thành phẩm K trong tháng 10/2009 như sau:

Tồn đầu kỳ : 100 sản phẩm , đơn giá 200.000 đ/sản phẩm.

Trong kỳ nhập kho ngày 2/10 nhập kho 50 sản phẩm , đơn giá 205.000đ/sản phẩm.

– Ngày 10/10 nhập kho 20 sản phẩm , đơn giá 190.000đ/sản phẩm. lOMoARc PSD|36242669

– Ngày 25/10 xuất kho 40 sản phẩm.

– Ngày 26/20 nhập kho 10 sản phẩm, đơn giá 210.000 đ/sản phẩm.

Trị giá vật liệu xuất kho ngày 25/10 theo phương pháp bình quân gia quyền liên hoàn: A. 8.033.333 B. 8.011.765 C. 7.900.000 D. 8.000.000

Câu 11 . Công ty L có số liệu về thành phẩm K trong tháng 10/2009 như sau:

Tồn đầu kỳ : 100sản phẩm, đơn giá 200.000 đ/sản phẩm.

Trong kỳ nhập kho ngày 2/10 nhập kho 50 sản phẩm , đơn giá 205.000đ/sản phẩm.

– ngày 10/10 nhập kho 20 sản phẩm, đơn giá 190.000đ/sản phẩm.

– ngày 25/10 xuất kho 40 sản phẩm.

– ngày 26/20 nhập kho 10 sản phẩm, đơn giá 210.000đ/sản phẩm.

Trị giá vật liệu xuất kho ngày 25/10 theo phương pháp nhập trước xuất trước (Fifo): A. 8.033.333 B. 8.000.000 C. 7.900.000 D. 8.011.765

Câu 12 . Phát biểu nào sau đây là sai:

A. Kiểm kê từng phần là kiểm kê cho tất cả các loại tài sản của doanh nghiệp

B. Kiểm kê định kỳ là kiểm kê không xác định thời gian trước kiểm kê

C. Chứng từ bắt buộc là ch ứng từ nhà nước không tiêu chuẩn hóa về mẫu biểu, quy cách và phương pháp lập D. Tất cả đều đúng

Câu 13 . Nguyên tắc ghi chép vào tài khoản loại 0:

A. Số dư đầu kỳ, số dư cuối kỳ, số nhập ghi bên nợ, số xuất ghi bên có và luôn ghi đơn

B. Số dư đầu kỳ, số dư cuối kỳ, số nhập ghi bên có, số xuất ghi bên nợ và luôn ghi đơn

C. Số dư đầu kỳ, số dư cuối kỳ ghi bên nợ, số xuất, nhập ghi bên có và luôn ghi đơn

D. Số dư đầu kỳ, số dư cuối kỳ, số nhập ghi bên nợ, số xuất ghi bên có và luôn ghi kép

Câu 14 . Không đánh giá thấp hơn giá trị của các tài sản và các khoản thu nhập là nội dung của nguyên tắc: A. Thận trọng B. Trọng yếu C. Phù hợp D. Tất cả đều sai

Câu 15 . Đối với TK loại 2 (trừ một vài trường hợp đặc biệt) khi phát sinh:

A. Số dư đầu kỳ, số dư cuối kỳ, phát sinh tăng ghi bên nợ, số phát sinh giảm ghi bên có lOMoARc PSD|36242669

B. Số dư đầu kỳ, số dư cuối kỳ, phát sinh tăng ghi bên có, số phát sinh giảm ghi bên nợ

C. Số dư đầu kỳ, phát sinh tăng ghi bên nợ, số phát sinh giảm, số dư cuối kỳ ghi bên có

D. Phát sinh tăng ghi bên nợ, số dư đầu kỳ, số dư cuối kỳ, số phát sinh giảm ghi bên có

Câu 16 . Ngày 10/01 bán hàng hóa thu bằng tiền gửi ngân hàng 100.000.000, giá vốn lô hàng 60.000.000.

Nhưng do sơ sót, kế toán định khoản bút toán doanh thu (Nợ TK 112: 300.000.000/Có TK 511:

300.000.000) và định khoản bút toán giá vốn (Nợ TK 632: 60.000.000/Có TK 156: 60.000.000). Kế toán

phát hiện ra ngay trong kỳ. Vậy phương pháp sửa sổ nào sau sẽ được áp dụng: A. Ghi số âm B. Ghi bổ sung C. Cải chính D. Tất cả đều đúng

Câu 17 . Ngày 03/03 nghiệp vụ kinh tế phát sinh (Nợ TK 112: 10.000.000/Có TK 111: 10.000.000). Khi vào

sổ sách kế toán ghi (Nợ TK 112: 5.000.000/Có TK 111: 5.000.000). Sang tháng kế tiếp (cùng niên độ), kế

toán phát hiện ra sai sót. Vậy phương pháp sửa sổ nào sau sẽ phù hợp: A. Cải chính B. Ghi bổ sung C. Ghi số âm D. Tất cả đều đúng

Câu 18 . Cuối niên độ Số dư nợ TK 419: 200.000.000. Khi lập bảng cân đối kế toán, số dư này sẽ được ghi vào phần:

A. Tài sản (giá trị dương)

B. Tài sản (giá trị dương)

C. Tài sản (giá trị âm)

D. Nguồn vốn (giá trị âm)

Câu 19 . Lập dự phòng giảm giá đàu tư chứng khoán ngắn hạn 10.000.000. Kế toán định khoản :

A. Nợ TK 635: 10.000.000/Có TK 129: 10.000.000

B. Nợ TK 641: 10.000.000/Có TK 129: 10.000.000

C. Nợ TK 642: 10.000.000/Có TK 121: 10.000.000

D. Nợ TK 642: 10.000.000/Có TK 129: 10.000.000

Câu 20 . Lập dự phòng phải thu khó đòi 10.000.000. Kế toán định khoản:

A. Nợ TK 642: 10.000.000/Có TK 139: 10.000.000

B. Nợ TK 641: 10.000.000/Có TK 139: 10.000.000

C. Nợ TK 632: 10.000.000/Có TK 139: 10.000.000

D. Nợ TK 635: 10.000.000/Có TK 139: 10.000.000

Câu 21 . Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp, cuối kỳ, kế toán căn cứ số thuế GTGT phải nộp: A. Nợ TK 521/Có TK 3331 B. Nợ TK 511/Có TK 3331 C. Nợ TK 531/Có TK 3331 D. Nợ TK 133/Có TK 3331

Câu 22 . Công ty B có số liệu tại thời điểm 31/10/2009: Tổng tài sản : 1.000.000.000, Tổng nguồn vốn:

1.000.000.000. Khi phát sinh thêm nghiệp vụ tháng 11/2009 thì trường hợp nào sau đây không làm cho số

tổng cộng bảng cân đối kế toán thay đổi nhưng tỷ trọng của tài sản và nguồn vốn chịu ảnh hưởng có sự thay đổi: lOMoARc PSD|36242669

A. Chi tiền gửi ngân hàng mua hàng hóa 10.000.000

B. Vay ngắn hạn trả nợ cho người bán 20.000.000

C. Chi tiền mặt tạm ứng cho nhân viên 5.000.000 D. Tất cả đều đúng

Câu 23 . Chứng từ nào sau đây là chứng từ hướng dẫn:

A. Phiếu nhập kho, phiếu xuất kho B. Phiếu thu, phiếu chi C. Biên lai thu tiền

D. Phiếu xuất kho kiêm vận chuyển nội bộ

Câu 24 . Chứng từ nào sau đây là chứng từ bắt buộc:

A. Phiếu nhập kho, phiếu xuất kho B. Phiếu thu, phiếu chi C. Biên lai thu tiền D. Câu b,c đúng

Câu 25 . Đối với tài khoản cấp 1 có ký tự cuối cùng là 9 (trừ TK 419) như tài khoản 129, 139, 159, 229

khi lập bảng cân đối kế toán sẽ được ghi vào phần:

A. Tài sản (giá trị âm)

B. Tài sản (giá trị dương)

C. Nguồn vốn (giá trị dương)

D. Nguồn vốn (giá trị âm)

Câu 26 . Nhóm tài khoản nào sau đây là tài khoản lưỡng tính:

A. 131, 136, 138, 331, 333, 334, 338, 336

B. 131, 136, 138, 331, 141, 221, 333, 334, 338, 336

C. 131, 136, 138, 331, 141, 221, 333, 334, 338, 336D. 131, 136, 138, 331, 141, 221, 333, 334, 338, 336

Câu 27 . Chọn phát biểu sai:

A. Tài khoản kế toán dùng để phản ánh một cách tổng quát tài sản, nguồn vốn của đơn vị

B. Bảng cân đối kế toán phản ánh tài sản và nguồn vốn một cách tổng quát ở một thời điểm nhất định

C. Tài khoản kế toán và báo cáo kết quả hoạt động kinh doanh có cùng đối tượng phản ánh là tình hình và kết

quả kinh doanh của doanh nghiệp D. Tất cả đúng

Câu 28 . Giả sử kế toán ghi sai:

+ Quan hệ đối ứng giữa các tài khoản + Ghi số tiền sai lớn hơn số tiền đúng.

+ Cùng một chứng từ ghi trùng nhiều bút toán.

Vì thế kế toán có thể áp dụng sửa sổ theo phương pháp nào dưới đây: A. Ghi số âm B. Ghi bổ sung C. Cải chính D. Tất cả đều đúng

Câu 29 . Chi hoa hồng đại lý số tiền 10.000.000 bằng tiền mặt. Kế toán định khoản:

A. Nợ TK 641: 10.000.000/Có Tk 111: 10.000.000

B. Nợ TK 642: 10.000.000/Có Tk 111: 10.000.000C. Nợ TK 811: 10.000.000/Có Tk 111: 10.000.000 lOMoARc PSD|36242669

D. Nợ TK 811: 10.000.000/Có Tk 111: 10.000.000

Câu 30 . Hình thức tổ chức bộ máy kế toán tập trung là: A.

Tổ chức kế toán mà mọi công việc ghi nhận, xử lý và báo cáo thông tin kế toán đều tậ p trung tại khòng

kế toán của Công ty, các chi nhánh, cửa hàng.. phụ thuộc Công ty chỉ hạch toán báo sổ như lập chứng từ, thu

nhập chứng từ và tổng hợp chứng từ chuyển về phòng kế toán công ty B.

Tổ chức kế toán mà mọi công việc ghi nhận, xử lý và báo cáo thông tin kế toán đều do các chi nhánh,

cửa hàng.. phụ thuộc làm còn Công ty chỉ hạch toán báo sổ C.

Tổ chức kế toán mà mọi công việc ghi nhận, xử lý và báo cáo thông tin kế toán đều do Công ty và các

chi nhánh phụ thuộc làm D. Tất cả đều sai

Câu 31 . Sổ đăng ký chứng từ ghi sổ được áp dụng trong hình thức kế toán nào sau đây: A. Chứng từ ghi sổ B. Nhật ký sổ cái C. Nhật ký chứng từ D. Nhật ký chung

Câu 32 . Sổ nhật ký – Sổ cái là loại sổ kế toán:

A. Ghi kết hợp theo thứ tự thời gian và theo hệ thống B. Sổ tổng hợp C. Sổ nhiều cột D. Tất cả đều đúng

Câu 33 . Hình thức chứng từ ghi sổ gồm có các sổ kế toán chủ yếu nào: A. Sổ cái

B. Sổ đăng ký chứng từ ghi sổC. Sổ hoặc thẻ kế toán chi tiết D. Tất cả đều đúng.

Câu 34 . Trường hợp nào sau đây đc ghi vào sổ kế toán:

A. Ký hợp đồng thuê nhà xưởng để sx. Giá trị hđ 20tr/năm

B. Mua tài sản cố định 50tr, chưa thanh toán C.

D. Tất cả trường hợp trên

Câu 35 . Đối tượng của kế toán là:

A. Tình hình thị trường, tình hình cạnh tranh S

B. Tài sản, nguồn vốn hình thành tài sản doanh nghiệp và sự vận động của chúng Đ

C. Tình hình thực hiện kỷ luật lao động S

D. Tình hình thu chi tiền mặt (Đ mà chưa đủ, đối tượng kế toán ko chỉ có tiền)

Câu 36 . Tình hình thu chi tiền mặt (Đ mà chưa đủ, đối tượng kế toán ko chỉ có tiền) A. Ban lãnh đạo B. Các chủ nợ

C. Các nhà đầu tư (quan tâm lợi nhuận)

D. Cơ quan thuế (quan tâm lợi nhuận)

Câu 37 . Đặc điểm của tài sản trong 1 DN

A. Hữu hình hoặc vô hình Đ (Tài sản: MMTB, quyền sử dụng đất, bằng phát minh sáng chế…)

B. DN có thể kiểm soát được chúng, được toàn quyền sử dụng Đ

C. Chúng có thể mang lợi ích cho DN trong tương lai Đ lOMoARc PSD|36242669 D. Tất cả đều đúng

Câu 38 . Tài sản trong DN khi tham gia vào quá trình sản xuất sẽ biến động như thế nào? A. Không biến động

B. Thường xuyên biến động C. Giá trị tăng dần D. Giá trị giảm dần

Câu 39 . Kế toán tài chính có đặc điểm:

A. Thông tin về những sự kiện đã xảy ra Đ

B. Gắn liền với phạm vi toàn DN Đ

C. Có tính pháp lệnh và phải có độ tin cậy cao Đ D. Tất cả đều đúng

Câu 40 . Các khoản nợ phải thu:

A. Không phải là tài sản DN S

B. Là TS của DN nhưng bị đơn vị khác đang sử dụng Đ

C. Không phải là TS của DN vì TS của DN thì ở tại DN

D. Không chắc chắn là TS của DN

Câu 41 . Kế toán tài chính có đặc điểm:

A. Thông tin về những sự kiện đang và sắp xảy ra S

B. Gắn liền với từng bộ phận, từng chức năng hoạt động S C. Có tính linh hoạt S D. Không câu nào đúng

Câu 42 . Sự kiện nào sau đây sẽ đc ghi nhận là nghiệp vụ kinh tế phát sinh của kế toán:

A. KH thanh toán tiền nợ cho DN (Tiền tăng, nợ phải thu KH giảm)

B. Nhân viên sử dụng vật dụng văn phòng

C. Phỏng vấn ứng cử viên xin việc

D. Không có sự kiện nào

Câu 43 . Thước đo chủ yếu:

A. Thước đo lao động ngày công B. Thước đo hiện vật C. Thước đo giá trị D. Cả 3 câu trên

Câu 44 . Người sử dụng thông tin KT gián tiếp: Cơ quan thuế A. Nhà quản lý B. Nhà đầu tư C. Nhà đầu tư D. Không có câu nào

Câu 45 . Nợ phải trả phát sinh do:

A. Lập hoá đơn và dịch vụ đã thực hiện cho KH

B. Mua thiết bị bằng tiền

C. Trả tiền cho người bán về vật dụng đã mua

D. Mua hàng hoá chưa thanh toán

Câu 46 . Chức năng của Kế toán lOMoARc PSD|36242669

A. Thông tin thu nhập xử lý chỉ đạo, thông tin về tình hình tài chính, tình hình kinh doanh đến các đối tượng sử dụng thông tin KT

B. Điều hành các hợp đồng sản xuất kinh doanh trong DN

C. Giám đốc tình hình sử dụng vốn, tình hình sản xuất kinh doanh D. A và C

Câu 47 . Các khoản phải trả người bán là: A. Tài sản của DN

B. Một loại nguồn vốn góp phần hình thành nên TS của DN

C. Không phải là nguồn hình thành ts của DN và DN sẽ thanh toán cho người bán

D. Không phải là nguồn hình thành ts của DN và DN sẽ thanh toán cho ng bán

Câu 48 . DN đang xây nhà kho, chương trình xây dựng dở dang này là:

A. Nguồn vốn hình thành nên ts của DN B. Tài sản của DN

C. Tuỳ thuộc quan điểm của từng nhân viên KT

D. Phụ thuộc vào quy định của…

Câu 49 . Nguồn vốn trong DN bao gồm các nguồn nào sau đây:

A. Nguồn vốn hình thành nên ts của DN B. Tài sản của DN

C. Tuỳ thuộc quan điểm của từng nhân viên KT

D. Phụ thuộc vào quy định của…

Câu 50 . Nguồn vốn trong DN bao gồm các nguồn nào sau đây:

A. Chủ đầu tư DN đầu tư thêm vốn vào DN

B. Chủ DN phân bổ tổ chức hay cá nhân khác

C. Chủ DN dùng LN để bổ sung vào vốn

D. Tất cả câu trên đều đúng

Câu 51 . Các trường hợp sau, trường hợp nào chưa ghi nhận doanh thu:

A. KH đã nhận hàng và thanh toán cho DN = TM

B. KH chưa nhận hàng nhưng thanh toán trước cho DN = TM (theo nguyên tắc cơ sở dồn tích, nghiệp vụ kinh

tếsẽ được ghi nhận khi nào nó phát sinh chứ ko căn cứ vào thực tế thu hay chi tiền, thu tiền rồi mà hàng chưa

giao thì coi như là ng vụ chưa phát sinh, giao dịch chưa thực hiện, hàng hoá vẫn thuộc quyền sở hữu của DN,

do đó chưa đc ghi nhận doanh thu)

C. KH đã nhận hàng nhưng chưa thanh toán cho DN

D. Không có trường hợp nào

Câu 52 . Câu phát biểu nào sau đây sai:

A. Vốn chủ sở hữu là TM của chủ sở hữu có trong DN

B. Tài sản + nợ phải trả luôn cân bằng với vốn chủ sở hữu

C. Chủ sở hữu là chủ nợ của DN D. Tất cả câu trên

Câu 53 . Sự việc nào sau đây ko phải là nghiệp vụ kinh tế

A. Thiệt hại do hoả hoạn

B. Chi phí phát sinh nhưng chưa trả tiền

C. Giảm giá cho một sp (ghi vào chiết khấu, giảm giá hàng bán) lOMoARc PSD|36242669 D.

Câu 54 . Thước đo chủ yếu: A. Thước đo chủ yếu B. Thước đo hiện vật

C. Thước đo giá trịD. Cả 3 câu trên

Câu 55 . Trong tháng 4, DN bán sp thu tiền mặt 20tr, thu bằng = TGNH 30tr, cung cấp sp dvụ cho KH

chưa thu tiền 10tr, KH trả nợ 5tr, KH ứng tiền trc 20tr chưa nhận hàng. Vậy danh thu tháng 4 của DN là: A. 85tr B. 55tr C. 50tr D. 60tr

Câu 56 . Sự việc nào sau đây ko phải là nghiệp vụ kinh tế

A. Thiệt hại do hoả hoạn

B. Chi phí phát sinh nhưng chưa trả tiền

C. Giảm giá cho một sp (ghi vào ckhấu, giảm giá hàng bán) D. Vay đc 1 khoản nợ

Câu 57 . Vốn để 1 DN hoạt động xét tại 1 thời điểm nào đó là:

A. Tổng NV trên bảng CĐ KT lập tại thời điểm đó

B. Tổng NV sở hữu trên bảng CĐKT lập tại thời điểm đó

C. Tổng NV sở hữu trên bảng CĐKT lập tại thời điểm đó

D. Tổng vốn bằng tiền của DN trên bảng CĐKT lập tại thời điểm đó

Câu 58 . Các kết luận sau đây, kết luận nào đúng:

A. Tổng gtrị TS của DN càng lớn thì tình hình tài chính càng vững mạnh S (có thể hình thành từ khoản nợ đi vay nên chưa chắc)

B. Tỷ số nợ phải trả/tổng nguồn VCSH càng lớn thì DN càng ít độc lập về TC

C. Vốn bằng tiền của DN lớn thì tình hình tài chính càng vững mạnh S

D. Cả 3 kết luận trên đều đúng

Câu 59 . Trường hợp nào sau đây ko làm thay đổi số tổng cầu cuối cùng của bảng CĐKT:

A. Mua hàng hoá chưa trả tiền

B. Khách hàng trả nợ cho doanh nghiệp bằng TM (TS tăng, TS giảm)

C. Chi tiền mặt để trả nợ

Câu 60 . Tác dụng của việc định khoản kế toán

A. Để phản ảnh ngắn gọn nghiệp vụ ktế phát sinh

B. Để giảm bớt sai sót khi ghi sổ KT

C. Để giảm bớt sai sót khi ghi sổ KT D. A và B lOMoARc PSD|36242669

Câu 1 . Ta luôn có quan hệ cân đối sau đây:

A. Tổng số phát sinh nợ trên các TK KT của 1 DN trong kỳ = tổng số phát sinh có của chúng trong kỳ đó

B. Tổng số ghi nợ và tổng số ghi có của các định khoản KT luôn bằng nhau

C. Tổng số phát sinh nợ, tổng số phát sinh có trong kỳ của 1 TK bất kỳ luôn bằng nhau D. A và B

Câu 2 . KT tổng hợp đc thể hiện ở

A. Các TK cấp 1 và các sổ KT tổng hợp khác B. các sổ TK cấp 2

C. các sổ TK cấp 2 và các sổ TK cấp 3 D. A và B

Câu 3 . TK vốn góp liên doanh thuộc loại A. TK phản ảnh tài sản

B. TK phản ảnh TSản ngắn hạn

C. TK phản ảnh nguồn vốn D. A và B

Câu 4 . Muốn đối chiếu số liệu của sổ chi tiết với tài khoản cần phải lập:

A. Bảng cân đối kế toán

B. Bảng đối chiếu số phát sinh các tài khoản (bảng cân đối tài khoản)

C. Bảng tổng hợp chi tiết lOMoARc PSD|36242669 D. Bảng kê

Câu 5 . Mối quan hệ giữa TK và bảng cân đối kế toán:

A. Số dư ĐK trên các TK là căn cứ để lập bảng CĐKT CK

B. Số phát sinh trong kỳ trên các TK là căn cứ để lập bảng CĐKT CK

C. Số liệu của bảng CĐKT cuối năm này là căn cứ để mở sổ các TK vào năm sau

D. Các câu trên đều đúng

Câu 6 . Kế toán sẽ ghi nợ vào các TK nguyên vật liệu hàng hoá khi:

A. Doanh nghiệp nhập kho vật tư hàng hoá

B. DN xuất kho vật tư hàng hoá

C. DN mua vật tư hàng hoá

D. Một trong các nghiệp vụ trên

Câu 7 . Mối quan hệ giữa số dư và số phát sinh của 1 TK

A. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh nợ trong kỳ - tổng số phát sinh có trong kỳ

B. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh có trong kỳ - tổng số phát sinh nợ trong kỳ

C. Số dư CK của 1 TK = Số dư ĐK + tổng số phát sinh tăng trong kỳ - tổng số phát sinh giảm trong kỳD. Số dư

CK của 1 TK = Số dư ĐK + tổng số phát sinh giảm trong kỳ - tổng số phát sinh tăng trong kỳ

Câu 8 . Theo chế độ KT Việt Nam:

A. KT phải tuân thủ các quy định của nhà nước về số hiệu, tên gọi, nội dung ghi chép vào TK KT cấp 1

B. KT có quyền chọn số hiệu tên gọi cho các TK cấp 2 và 3

C. Đối với các TK chi tiết mà nhà nc chưa quy định số hiệu, tên gọi, nội dung ghi chép thì KT có quyền tự

quyếtđịnh số hiệu, tên gọi, nội dung ghi chép D. A và C

Câu 9 . Số dư của các TK:

A. Bất kỳ TK nào lúc cuối kỳ cũng có số dư bên nợ hoặc bên có

B. Các TK phản ảnh TSản và chi phí sx kd có số dư cuối kỳ nằm bên nợ

C. Các TK phản ảnh Nvốn và doanh thu bán hàng có số dư cuối kỳ nằm bên có D. Cả 3 đều sai

Câu 10 . Việc đánh giá các đối tượng KT là:

A. Đo lường đối tượng kế toán = thước đo tiền tệ theo các ng tắc và quy định tài chính hiện hành

B. Xác định 1 số tiền ngang giá với đtg KT theo các ng tắc và quy định tài chính hiện hành (TS đc cấp)

C. Xác định 1 số tiền ngang giá với đtg KT theo các ng tắc và quy định tài chính hiện hành (TS đc cấp)

D. Các câu trên đều đúng

Câu 11 . Trên sổ cái, sổ TK hàng tồn kho đc đánh giá theo (giá gốc = giá mua chưa VAT + chi phí phát

sinh) Giá thanh toán với ng bán (có VAT)

A. Giá thanh toán với ng bán (có VAT)

B. Giá thanh toán với ng bán (có VAT)

C. Giá gốc còn gọi là giá thực tế D. Giá đã có VAT

Câu 12 . Giá gốc của vật tư hàng hoá mua ngoài được xác định theo công thức

A. Giá gốc = giá thanh toán cho ng bán + chi phí mua – các khoản giảm giá, chiết khấu

B. Giá gốc = giá thanh toán cho ng bán + chi phí mua – các khoản giảm giá, chiết khấu lOMoARc PSD|36242669

C. Giá gốc = giá thanh toán cho ng bán + chi phí mua – các khoản giảm giá, chiết khấu thương mại, VAT được khấu trừ D. Các câu trên đều sai

Câu 13 . Các phương pháp đánh giá hàng tồn kho:

A. Kê khai thường xuyên hoặc kiểm kê định kỳ (là phương pháp hạch toán hàng TKho, dùng quản lý hàng tồn

kho, chứ ko phải là đánh giá hàng tồn kho)

B. Tỷ giá thực tế hoặc tỷ giá hạch toán (chỉ đc tính cho ngoại tệ)

C. FIFO, LIFO, bình quân, thực tế đích danh

D. Các câu trên đều đúng

Câu 14 . So sánh giữa mức trích khấu hao TSCĐ và giá trị hao mòn thực tế ta luôn có:

A. Mức trích khấu hao = giá trị hao mòn thực tế

B. Mức trích khấu hao > giá trị hao mòn thực tế

C. Mức trích khấu hao < giá trị hao mòn thực tế

D. 1 trong 3 trường hợp trên

Câu 15 . Nguyên giá là:

A. Giá trị của TSCĐ tại thời điểm bắt đầu được ghi nhận vào sổ Kế Toán

B. Giá mua tài sản cố định

C. Giá thị trường tại thời điểm ghi tăng TSCĐ D. Các câu trên đều sai

Câu 16 . TSCĐ là: A. Tư liệu lao động B. Tư liệu lao động C. Máy móc thiết bị

D. Những tài sản cố định có hình thái vật chất (còn có TSCĐ vô hình)

Câu 17 . Các tiêu chuẩn về giá trị và thời gian sử dụng của TSCĐ theo chế độ tài chính hiện hành

A. Giá trị >= 5tr và tgian sử dụng >= 5 tháng

B. Giá trị >= 10tr và tgian sử dụng >= 12 tháng (đvới DN SXKD, còn đvị HC sự nghiệp thì >= 5 tr)C.

Giá trị >= 5tr và tgian sử dụng >= 12 tháng D. Các câu trên đều sai

Câu 18 . Với giá trị hàng tồn kho đầu kỳ và giá trị hàng nhập kho cho sẵn (Tồn ĐK + Nhập = Xuất + Tồn CK)

A. Giá trị hàng tồn kho cuối kỳ càng cao thì giá trị hàng xuất trong kỳ càng thấp

B. Giá trị hàng tồn kho cuối kỳ càng cao thì giá trị hàng xuất trong kỳ càng cao

C. Giá trị hàng tồn kho cuối kỳ càng thấp thì giá trị hàng xuất trong kỳ càng thấp D. Ko có câu nào đúng

Câu 19 . Trong điều kiện giá cả biến động tăng, pp tính giá xuất kho nào cho lợi nhuận cao (sẽ là pp có giá XK thấp) A. Bình quân B. Thực tế đích danh

C. Nhập trước xuất trước (FIFO) D. Nhập sau xuất trước

Câu 20 . Số dư bên nợ của bảng CĐ Tài Khoản gồm có các TK A. Loại 1, 2 lOMoARc PSD|36242669 B. Loại 3, 4 C. A và B đúng D. A và B sai

Câu 21 . Trên bảng CĐ KT, số dư của TK 214 sẽ được trình bày:

A. Bên phần TS và ghi dương mực thường

B. Bên phần NV và ghi âm mực đỏ

C. Bên phần TS và ghi âm mực đỏ

D. Bên phần NV và ghi dương mực thường

Câu 22 . Báo cáo nào sau đây không phải là báo cáo tài chính doanh nghiệp:

A. Bảng cân đối kế toán

B. Báo cáo kết quả hoạt động kinh doanh

C. Báo cáo kết quả hoạt động kinh doanhD. Các câu trên đều sai

Câu 23 . Thông tin nào sau đây được cung cấp thông qua báo cáo kết quả hoạt động kinh doanh:

A. Tài sản và nguồn hình thành tài sản tại một thời điểm nhất định

B. Kết quả kinh doanh trong một thời kỳ

C. Tình hình thu chi tiền trong một thời kỳD. Các câu trên đều sai

Câu 24 . Thông tin về các luồng tiền của doanh nghiệp đƣợc trình bày ở báo cáo tài chính nào sau đây:

A. Bảng cân đối kế toán

B. Báo cáo kết quả hoạt động kinh doanh

C. Báo cáo lưu chuyển tiền tệ

D. Thuyết minh báo cáo tài chính

Câu 25 . Nghiệp vụ rút tiền gửi ngân hàng về nhập quỹ tiền mặt sẽ làm: A. Tổng tài sản giảm B. Tổng tài sản tăng

C. Tổng tài sản không đổi

D. Các trường hợp trên đều có thể xảy ra

Câu 26 . Nghiệp vụ bán hàng thu bằng tiền gửi ngân hàng sẽ làm:

C. Tăng luồng tiền chi ra

D. Giảm luồng tiền chi ra

A. Tăng luồng tiền thu vào

B. Giảm luồng tiền thu vào

Câu 27 . Thông tin về tổng tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm

đƣợc trình bày ở báo cáo nào sau đây:

A. Bảng cân đối kế toán

B. Báo cáo lưu chuyển tiền tệ

C. Báo cáo kết quả hoạt động kinh doanhD. Cả 3 báo cáo trên

Câu 28 . Lãi gộp trong kỳ của công ty ABC là 550. Giá vốn là 300. Doanh thu trong kỳ của ABC là: A. 250 B. 300 C. 550 D. 850 lOMoARc PSD|36242669

Câu 29 . Trên bảng cân đối kế toán tài sản được phân loại thành:

A. Tài sản ngắn hạn và tài sản dài hạn

B. Nợ phải trả và vốn chủ sở hữu

C. Tài sản ngắn hạn và tài sản dài hạn D. Các câu trên đều sai

Câu 30 . Báo cáo nào sau đây cung cấp các số liệu tại một thời điểm:

A. Báo cáo lưu chuyển tiền tệ

B. Báo cáo kết quả hoạt động kinh doanh

C. Bảng cân đối kế toán

D. Không phải các câu trên

Câu 31 . Báo cáo kết quả hoạt động kinh doanh đƣợc lập dựa trên sự cân bằng nào sau đây của kế toán: A. Tài sản = Nguồn vốn

B. Kết quả kinh doanh = Doanh thu, thu nhập – Chi phí

C. Lưu chuyển tiền thuần = Tổng thu – Tổng chiD. Tất cả các câu trên

Câu 32 . Bảng cân đối kế toán của công ty XYZ có tổng nợ phải trả là 20.000, vốn chủ sở hữu là 33.000.

Điều này có nghĩa là:

A. Tổng tài sản của công ty là 53.000

B. Tổng nguồn vốn của công ty là 53.000

C. Câu A và B đều đúngD. Câu A và B đều sai

Câu 33 . Công ty MNQ có tổng tài sản là 180.000, vốn chủ sở hữu là 120.000. Nợ phải trả của công ty là: A. a. 40.000 B. 50.000 C. 60.000 D. 70.000

Câu 34 . Trên bảng cân đối kế toán, nguồn vốn được phân loại thành:

A. Nợ ngắn hạn và nợ dài hạn

B. Nợ phải trả và vốn chủ sở hữu

C. Nợ đến hạn trả và nợ chưa đến hạn trảD. Các câu trên đều sai

Câu 35 . Lợi nhuận gộp trong kỳ của công ty NTA là 120.000, doanh thu thuần là 800.000. Giá vốn

hàng bán sẽ là: A. 600.000 B. 680.000 C. 920.000

D. Không phải các câu trên .

Câu 36 Nghiệp vụ vay ngắn hạn ngân hàng trả nợ người bán sẽ làm:

A. Tổng nguồn vốn không đổi B. Tổng nguồn vốn tăng

C. Tổng nguồn vốn giảm

D. Các câu trên đều sai.

Câu 37 . Trong kỳ, luồng tiền thu vào là 100, luồng tiền chi ra là 80. Lưu chuyển tiền thuần trong kỳ là: A. 20 B. 80 C. 100 D. Không thể xác định

Câu 38 . Lưu chuyển tiền thuần trong kỳ là (500). Điều này có nghĩa là:

A. Luồng tiền thu vào > Luồng tiền chi ra

B. Luồng tiền thu vào < Luồng tiền chi ra c. Luồng tiền thu vào = Luồng tiền chi ra d. Các câu trên đều sai.

Câu 39 . Báo cáo kết quả hoạt động kinh doanh thuộc loại báo cáo: A. Thời kỳ

B. Thời kỳ kết hợp thời điểm C. Thời điểm D. Tất cả đều sai

Câu 40 . Mục đích cơ bản của việc lập các báo cáo tài chính là:

A. Cung cấp thông tin cho các đối tượng có liên quan

B. Đánh giá năng lực của kế toán

C. Xác định số thuế phải nộpD. Tất cả các câu trên

Câu 41 . Công ty TNHH NAH có tài liệu sau: Tài sản đầu kỳ: 300.000 Tài sản cuối kỳ: 450.000 Nợ phải

trả đầu kỳ: 180.000 Nợ phải trả cuối kỳ: 140.000 Giả sử trong kỳ ngoại trừ lợi nhuận thì các khoản mục

khác thuộc vốn chủ sở hữu không thay đổi, lợi nhuận trong kỳ sẽ là: A. 40.000 B. 80.000 C. 150.000 D. 190.000

Câu 42 . Trên thực tế biểu hiện của tài khoản là: A. Các sổ kế toán

B. Các chứng từ kế toán C. Các tài khoản chữ T

D. Các câu trên đều đúng

Câu 43 . Tài khoản ngoài bảng áp dụng nguyên tắc nào để ghi chép nghiệp vụ kinh tế tài chính phát

sinh? A. Nguyên tắc thận trọng

B. Nguyên tắc ghi sổ kép

C. Nguyên tắc ghi đơnD. Tất cả đều sai

Câu 44 . Nghiệp vụ “Vay ngắn hạn ngân hàng 100.000.000đ nhập quỹ tiền mặt” sẽ làm cho:

A. Tổng tài sản cao hơn tổng nguồn vốn 100.000.000đ

B. Một khoản mục tài sản tăng, một khoản mục vốn chủ sở hữu giảm

C. Một khoản mục tài sản giảm, một khoản mục nợ phải trả tăng .

D. Tổng tài sản tăng 100.000.000đ, tổng nguồn vốn tăng 100.000.000đ

Câu 45 Nghiệp vụ “Chi tiền mặt trợ cấp cho nhân viên 20.000.000đ do quỹ phúc lợi đài thọ” làm cho:

A. Tài sản giảm 20.000.000đ, nợ phải trả giảm 20.000.000đ

B. Tài sản giảm 20.000.000đ, nợ phải trả tăng 20.000.000đ

C. Tài sản tăng 20.000.000đ, vốn chủ sở hữu giảm 20.000.000đ D. Tất cả đều sai

Câu 46 . Điểm giống nhau giữa bảng cân đối kế toán và tài khoản:

A. Cùng sử dụng đơn vị tính: hiện vật, thời gian lao động, tiền tệ

B. Cùng phản ánh tài sản và nguồn vốn

C. Cùng phản ánh doanh thu và chi phí

D. Cùng phản ánh tài sản và nguồn vốn trong một thời kỳ nhất định

Câu 47 . Tài khoản “Hao mòn tài sản cố định” có số dƣ cuối kỳ: A. Bên Nợ B. Bên Có

C. Cả hai câu trên đều sai

D. Cả hai câu trên đều đúng

Câu 48 . Các tài khoản điều chỉnh giảm (nhƣ tài khoản 139, 159, 229, 214…) có nguyên tắc ghi chép:

A. Giống nhóm tài khoản mà nó điều chỉnh

B. Ngược lại với nhóm tài khoản mà nó điều chỉnh

C. Cả hai câu trên đều sai

D. Cả hai câu trên đều đúng

Câu 49 . Điều nào sau đây là đúng khi nói về kết cấu của TK 131 – Phải thu khách hàng:

A. Số phát sinh tăng bên Có B. Số dư bên Nợ C. Số dư bên Có

D. Có thể có số dư bên Nợ và số dư bên Có

Câu 50 . Để lập bảng cân đối kế toán cuối kỳ, kế toán căn cứ vào:

A. Số phát sinh tăng của tất cả các tài khoản

B. Số phát sinh giảm của tất cả các tài khoản

C. Số dư đầu kỳ của tất cả các tài khoản

D. Số dư cuối kỳ của tất cả các tài khoản và các sổ chi tiết

Câu 51 . Bảng cân đối tài khoản được xem là cân đối khi:

A. Tổng số dư đầu kỳ bên Nợ = Tổng số dư đầu kỳ bên Có

B. Tổng số phát sinh bên Nợ = Tổng số phát sinh bên Có

C. Tổng số dư cuối kỳ bên Nợ = Tổng số dư đầy kỳ bên Có D. Tất cả đều sai

Câu 52 . Tài khoản dùng để phản ánh:

A. Sự biến động của từng đối tượng kế toán dưới thước đo hiện vật

B. Sự biến động của từng loại tài sản dưới thước đo hiện vật

C. Sự biến động của từng loại nguồn vốn dưới thước đo bằng tiềnD. Sự biến động của từng đối tượng kế toán

dưới thước đo bằng tiền.

Câu 53 . Nguyên tắc ghi chép trên tài khoản tài sản: .

A. Số dư đầu kỳ bên Có

B. Số phát sinh tăng bên Nợ

C. Số phát sinh giảm bên Nợ

D. Số dư cuối kỳ bên Có

Câu 54 Nguyên tắc ghi chép trên tài khoản nguồn vốn:

A. Số dư đầu kỳ bên Có

B. Số phát sinh tăng bên Nợ

C. Số phát sinh giảm bên Có

D. Số dư cuối kỳ bên Nợ

Câu 55 . Định khoản giản đơn là định khoản:

A. Có liên quan đến 1 tài khoản

B. Có liên quan đến 2 tài khoản

C. Ghi Nợ một tài khoản đối ứng với ghi Có nhiều tài khoảnD. Ghi Nợ nhiều tài khoản đối ứng với ghi Có một tài khoản

Câu 56 . Định khoản phức tạp là định khoản:

A. Có liên quan đến 1 tài khoản

B. Có liên quan đến 2 tài khoản

C. Ghi Nợ một tài khoản đối ứng với ghi Có một tài khoản

D. Có liên quan từ 3 tài khoản trở lên.

Câu 57 . Kế toán tổng hợp là kế toán:

A. Phản ánh chi tiết từng đối tượng kế toán

B. Ghi chép số tiền của nghiệp vụ kinh tế phát sinh vào tài khoản cấp 1

C. Sử dụng thước đo hiện vật, thời gian lao động, tiền D. Các nội dung trên

Câu 58 . Kế toán chi tiết là:

A. Ghi chép tỉ mỉ, chi tiết từng đối tượng kế toán

B. Phản ánh trên tài khoản cấp 2 và sổ chi tiết

C. Sử dụng thước đo hiện vật, thời gian lao động, tiền D. Các nội dung trên

Câu 59 . Để phục vụ công tác kiểm tra số liệu ghi chép trên các tài khoản tổng hợp, kế toán lập:

A. Bảng cân đối kế toán

B. Bảng cân đối tài khoản

C. Bảng tổng hợp chi tiếtD. Các nội dung trên

Câu 60 . Để phục vụ công tác kiểm tra số liệu ghi chép trên tài khoản với các sổ chi tiết liên qua n, kế toán lập:

A. Bảng cân đối kế toán

B. Bảng cân đối tài khoản

C. Bảng tổng hợp chi tiết D. Các nội dung trên

Câu 61 . Nguyên tắc ghi sổ kép không áp dụng đối với các tài khoản nào sau đây:

A. Các tài khoản tài sản, nguồn vốn

B. Các tài khoản doanh thu, chi phí .

C. Các tài khoản ngoài bảng D. Câu a và b

Câu 62 . Chứng từ kế toán là:

A. Những giấy tờ và vật mang tin phản ánh các nghiệp vụ kinh tế tài chính phát sinh và thực hoàn thành, làm căn cứ ghi sổ kế toán

B. Những giấy tờ phản ánh các nghiệp vụ kinh tế tài chính phát sinh và thực hoàn thành, làm căn cứ ghi sổ kế toán

C. Vật mang tin phản ánh các nghiệp vụ kinh tế tài chính phát sinh và thực hoàn thành, làm căn cứ ghi sổ kế toán

D. Những giấy tờ và vật mang tin phản ánh các nghiệp vụ kinh tế tài chính phát sinh, làm căn cứ ghi sổ kế toán

Câu 63 . Căn cứ địa điểm lập chứng từ thì chứng từ đƣợc chia thành:

A. Chứng từ bắt buộc và chứng từ hướng dẫn

B. Chứng từ bên trong và chứng từ bên ngoài

C. Chứng từ bằng giấy tờ và chứng từ điện tử D. Các câu trên đều sai

Câu 64 . Nội dung nào sau đây là yếu tố bổ sung của một chứng từ: A. Tên của chứng từ

B. Ngày tháng năm lập chứng từ

C. Phương thức thanh toán

D. Chữ ký của những người có liên quan

Câu 65 . Chứng từ đƣợc phân loại thành chứng từ bắt buộc và chứng từ hƣớng dẫn là căn cứ vào: A. Nội dung kinh tế

B. Yêu cầu quản lý của Nhà nước

C. Địa điểm lập chứng từ D. Hình thức chứng từ

Câu 66 . Tác dụng của chứng từ kế toán:

A. Chứng từ kế toán là cơ sở để kiểm tra tính hợp lý, hợp pháp của nghiệp vụ kinh tế phát sinh

B. Chứng từ kế toán là cơ sở pháp lý để ghi sổ kế toán

C. Chứng từ kế toán là bằng chứng để giải quyết các vụ tranh chấp, kiện tụng D. Tất cả các câu trên

Câu 67 . Ngoài các yếu tố cơ bản, chứng từ kế toán có thể có thêm những nội dung nào sau đây: A. Thời hạn thanh toán B. Thời hạn bảo hành C. Số tài khoản D. Tất cả các câu trên

Câu 68 . Điều nào sau đây là sai:

A. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được uỷ quyền ký

B. Có thể ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký

C. Người lập, người ký duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội

dung của chứng từ kế toán D. Tất cả các câu trên

Câu 69 . Thời hạn lưu trữ tối thiểu đối với tài liệu kế toán sử dụng trực tiếp ghi sổ và lập báo cáo tài chính là: A. 3 năm B. 5 năm C. 10 năm D. Vĩnh viễn

Câu 70 . Thời hạn lƣu trữ tối thiểu đối với tài liệu kế toán dùng cho quản lý, bao gồm cả chứng từ kế

toán không sử dụng trực tiếp để ghi sổ và lập báo cáo tài chính: A. 3 năm B. 5 năm C. 10 năm D. Vĩnh viễn

Câu 71 . Căn cứ phạm vi kiểm kê thì có các loại kiểm kê sau:

A. Kiểm kê từng phần và kiểm kê toàn phần

B. Kiểm kê định kỳ và kiểm kê bất thườngC. Kiểm kê hàng tháng và kiểm kê hàng năm

D. Các câu trên đều đúng.

Câu 72 . Chứng từ kế toán do đơn vị lập để giao dịch với tổ chức, cá nhân bên ngoài đơn vị kế toán thì

liên gởi cho bên ngoài:

A. Phải có dấu của đơn vị kế toán

B. Không nhât thiết phải có dấu của đơn vị kế toán

C. Tuỳ thuộc vào tổ chức, cá nhân bên ngoài đơn vị kê toán D. Các câu trên đều sai

Câu 73 . Nguyên tắc lập chứng từ kế toán:

A. Chứng từ kế toán được lập nhiều lần cho mỗi nghiệp vụ kinh tế, tài chính

B. Chứng từ kế toán được lập hai lần cho mỗi nghiệp vụ kinh tế, tài chính

C. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính D. Tất cả đều sai

Câu 74 . Trình tự xử lý chứng từ kế toán đúng nhất là: A.

Kiểm tra chứng từ => Hoàn chỉnh chứng từ =>Tổ chức luân chuyển chứng từ => Bảo quản và lưu trữ chứng từ B.

Hoàn chỉnh chứng từ => Kiểm tra chứng từ =>Tổ chức luân chuyển chứng từ => Bảo quản và lưu trữ chứng từ C.

Tổ chức luân chuyển chứng từ => Bảo quản và lưu trữ chứng từ => Kiểm tra chứng từ => Hoàn chỉnh chứng từ D.

Hoàn chỉnh chứng từ => Tổ chức luân chuyển chứng từ => Kiểm tra chứng từ => Bảo quản và lưu trữ chứng từ

Câu 75 . Tác dụng của kiểm kê:

A. Giúp bảo vệ tài sản, ngăn ngừa tham ô, thất thoát tài sản

B. Đảm bảo tính xác thực của thông tin kế toán

C. Phát hiện hàng ứ đọng, kém phẩm chất D. Tất cả các câu trên

Câu 76 . Thời điểm nào sau đây doanh nghiệp phải tiến hành kiểm kê:

A. Cuối kỳ kế toán năm

B. Đánh giá lại tài sản theo quyết định của Nhà nước

C. Chia tách, hợp nhất, giải thể doanh nghiệp D. Tất cả các câu trên

Câu 77 . Kế toán tham gia vào giai đoạn nào trong quá trình kiểm kê:

A. Giai đoạn trước kiểm kê

B. Giai đoạn kiểm kêC. Giai đoạn sau kiểm kê D. Cả 3 câu trên.

Câu 78 . Phƣơng pháp kiểm kê nào sẽ thích hợp đối với khoản mục “Tiền gửi ngân hàng”: A. Đếm

B. Cân, đong kết hợp đo đếm C. Đối chiếu số liệu

D. Tất cả các phương pháp trên

Câu 79 . Kiểm kê toàn phần là:

A. Kiểm kê những tài sản chủ yếu của doanh nghiệp

B. Kiểm kê tất cả tài sản ở doanh nghiệp

C. Kiểm kê tất cả tài sản có giá trị lớn ở doanh nghiệp D. Các câu trên đều sai

Câu 80 . Trƣởng ban kiểm kê là: A. Kế toán trưởng

B. Trưởng phòng nhân sự

C. Trưởng phòng hành chính

D. Một thành viên trong Ban Giám đốc

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14