Translate-IT-Audit Bài tập chung- tài liệu tham khảo | Đại học Hoa Sen

Translate-IT-Audit Bài tập chung- tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức

Môn: Corporate Finance (CF2033) 92 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Những điều cần cân nhắc để hiểu về Công nghệ thông tin (IT)

Phụ lục này cung cấp thêm các vấn đề mà kiểm toán viên có thể xem xét khi tìm hiểu việc sử

dụng công nghệ thông tin của đơn vị trong hệ thống kiểm soát nội bộ.

Tìm hiểu việc sử dụng công nghệ thông tin của Đơn vị trong các thành phần của Hệ thống kiểm

soát nội bộ của Đơn vị

1. Hệ thống kiểm soát nội bộ của đơn vị bao gồm các yếu tố thủ công và tự động hóa (tức là các

kiểm soát thủ công và tự động cũng như các nguồn lực khác được sử dụng trong hệ thống kiểm

soát nội bộ của đơn vị). Sự kết hợp giữa các yếu tố thủ công và tự động của một thực thể thay đổi

tùy theo tính chất và độ phức tạp của việc sử dụng CNTT của thực thể đó. Việc sử dụng CNTT

của đơn vị ảnh hưởng đến cách xử lý, lưu trữ và truyền đạt thông tin liên quan đến việc lập báo

cáo tài chính theo khuôn khổ về lập báo cáo tài chính được áp dụng, và do đó ảnh hưởng đến

cách thức thiết kế hệ thống kiểm soát nội bộ của đơn vị và thực hiện. Mỗi thành phần trong hệ

thống kiểm soát nội bộ của đơn vị có thể sử dụng CNTT ở một mức độ nào đó.

Nói chung, CNTT mang lại lợi ích cho hệ thống kiểm soát nội bộ của đơn vị bằng cách cho phép đơn vị:

• Áp dụng nhất quán các quy tắc kinh doanh được xác định trước và thực hiện các phép tính

phức tạp khi xử lý khối lượng giao dịch hoặc dữ liệu lớn;

• Nâng cao tính kịp thời, sẵn có và chính xác của thông tin;

• Tạo điều kiện thuận lợi cho việc phân tích thông tin bổ sung;

• Nâng cao khả năng giám sát việc thực hiện các hoạt động của đơn vị cũng như các chính sách

và thủ tục của đơn vị;

• Giảm rủi ro các biện pháp kiểm soát sẽ bị phá vỡ; Và

• Nâng cao khả năng đạt được sự phân công nhiệm vụ hiệu quả bằng cách triển khai các biện

pháp kiểm soát bảo mật trong các ứng dụng CNTT, cơ sở dữ liệu và hệ điều hành.

2. Đặc điểm của các yếu tố thủ công hoặc tự động có liên quan đến việc kiểm toán viên xác định

và đánh giá rủi ro có sai sót trọng yếu cũng như các thủ tục kiểm toán tiếp theo dựa trên đó.

Kiểm soát tự động có thể đáng tin cậy hơn kiểm soát thủ công vì chúng không thể dễ dàng bị bỏ

qua, bỏ qua hoặc ghi đè và chúng cũng ít mắc các lỗi và sai sót đơn giản hơn.

Kiểm soát tự động có thể hiệu quả hơn kiểm soát thủ công trong các trường hợp sau:

• Khối lượng giao dịch định kỳ lớn hoặc trong các tình huống có thể đoán trước hoặc xảy ra lỗi

dự đoán có thể được ngăn chặn, phát hiện và sửa chữa thông qua tự động hóa.

• Kiểm soát trong đó các cách cụ thể để thực hiện kiểm soát có thể được thiết kế và tự động hóa đầy đủ.

3. Hệ thống thông tin của đơn vị có thể bao gồm việc sử dụng các yếu tố thủ công và tự động,

điều này cũng ảnh hưởng đến cách thức bắt đầu, ghi lại, xử lý và báo cáo các giao dịch. Cụ thể,

các thủ tục bắt đầu, ghi lại, xử lý và báo cáo các giao dịch có thể được thực thi thông qua các ứng

dụng CNTT được đơn vị sử dụng và cách đơn vị đã định cấu hình các ứng dụng đó. Ngoài ra, hồ

sơ dưới dạng thông tin số có thể thay thế, bổ sung hồ sơ dưới dạng văn bản giấy.

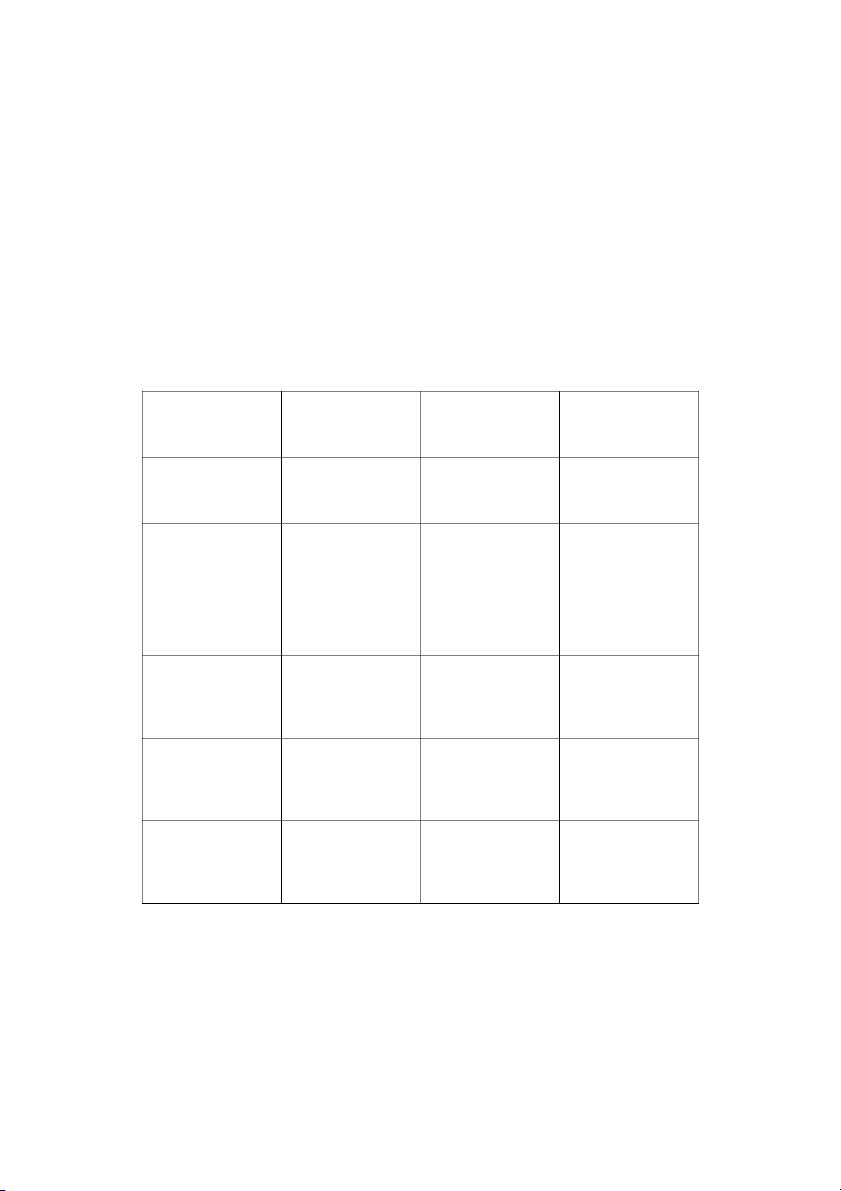

4. Để hiểu biết về môi trường CNTT liên quan đến các luồng giao dịch và xử lý thông tin trong

hệ thống thông tin, kiểm toán viên thu thập thông tin về bản chất và đặc điểm của các ứng dụng

CNTT được sử dụng cũng như cơ sở hạ tầng CNTT và CNTT hỗ trợ. Bảng dưới đây bao gồm

các ví dụ về các vấn đề mà kiểm toán viên có thể xem xét khi tìm hiểu về môi trường CNTT và

bao gồm các ví dụ về các đặc điểm điển hình của môi trường CNTT dựa trên mức độ phức tạp

của các ứng dụng CNTT được sử dụng trong hệ thống thông tin của đơn vị. Tuy nhiên, những

đặc điểm đó mang tính định hướng và có thể khác nhau tùy thuộc vào bản chất của các ứng dụng

CNTT cụ thể mà đơn vị sử dụng. Phần mềm thương Phần mềm thương Các ứng dụng CNTT mại đơn giản mại hoặc ứng dụng

lớn hoặc phức tạp (ví

CNTT có quy mô vừa dụ: hệ thống ERP) và phức tạp Các vấn đề liên quan

đến mức độ tự động hóa và sử dụng dữ liệu: Mức độ của các quy N/A N/A Các thủ tục tự động

trình xử lý tự động và mở rộng và thường

mức độ phức tạp của phức tạp các quy trình đó, bao gồm cả việc liệu có quy trình xử lý không

cần giấy tờ, tự động hóa cao. Mức độ phụ thuộc Sự hợp lý của báo Sự hợp lý của báo Sự hợp lý của báo của đơn vị vào các cáo tự động đơn giản cáo tự động có liên

cáo tự động phức tạp; báo cáo do hệ thống quan đơn giản Phần mềm viết báo tạo ra trong quá trình cáo xử lý thông tin Cách nhập dữ liệu Nhập dữ liệu thủ

Số lượng dữ liệu đầu Số lượng lớn dữ liệu

(tức là nhập thủ công, công vào nhỏ hoặc giao đầu vào hoặc giao nhập từ khách hàng diện đơn giản diện phức tạp hoặc nhà cung cấp hoặc tải tệp). Cách thức CNTT tạo Không có giao diện

Số lượng dữ liệu đầu Số lượng lớn dữ liệu điều kiện thuận lợi

tự động (chỉ nhập thủ vào nhỏ hoặc giao đầu vào hoặc giao cho việc giao tiếp công) diện đơn giản diện phức tạp giữa các ứng dụng, cơ sở dữ liệu hoặc các khía cạnh khác của môi trường CNTT, nội bộ và bên ngoài, nếu phù hợp, thông qua các giao diện hệ thống. Khối lượng và độ Khối lượng dữ liệu Khối lượng dữ liệu Khối lượng dữ liệu

phức tạp của dữ liệu

thấp hoặc dữ liệu đơn thấp hoặc dữ liệu đơn lớn hoặc dữ liệu phức

ở dạng số đang được

giản có thể được xác giản tạp; Kho dữ liệu; Sử hệ thống thông tin xử minh thủ công; Dữ dụng các nhà cung lý, bao gồm cả việc liệu có sẵn tại địa cấp dịch vụ CNTT hồ sơ kế toán hoặc phương nội bộ hoặc bên ngoài thông tin khác có (ví dụ: lưu trữ hoặc

được lưu trữ ở dạng lưu trữ dữ liệu của số hay không và vị trí bên thứ ba)

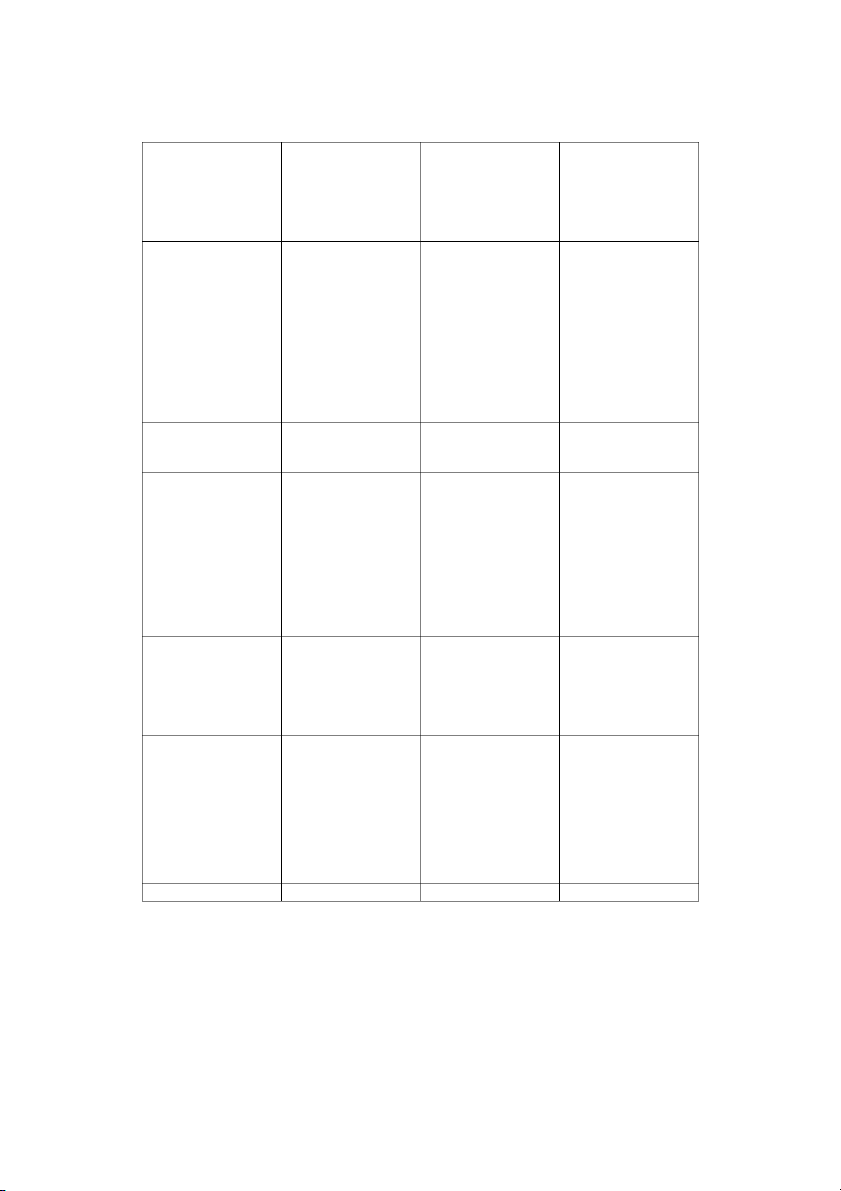

của dữ liệu được lưu trữ. Các vấn đề liên quan đến ứng dụng CNTT và hạ tầng CNTT:

Loại ứng dụng (ví dụ: Ứng dụng đã mua có Ứng dụng đã mua Các ứng dụng được ứng dụng thương mại ít hoặc không có tùy hoặc ứng dụng ERP phát triển tùy chỉnh có ít hoặc không có chỉnh đơn giản hoặc cấp hoặc các ERP phức tùy chỉnh hoặc một

thấp có ít hoặc không tạp hơn với tùy chỉnh ứng dụng được tùy có tùy chỉnh chỉnh hoặc tích hợp cao có thể đã được mua và tùy chỉnh hoặc phát triển nội bộ) Sự phức tạp về bản Giải pháp dựa trên

Máy tính lớn ổn định Máy tính lớn phức chất của các ứng máy tính xách tay

và trưởng thành, máy tạp, máy chủ khách

dụng CNTT và cơ sở hoặc máy khách nhỏ, chủ khách nhỏ hoặc lớn hoặc phức tạp, hạ tầng CNTT cơ đơn giản đơn giản, phần mềm giao diện web, cơ sở bản. dưới dạng đám mây hạ tầng dưới dạng dịch vụ đám mây dịch vụ

Liệu rằng có sử dụng Nếu nhà cung cấp Nếu nhà cung cấp Nhà cung cấp có dịch vụ bên thứ ba về được thuê ngoài, có được thuê ngoài, có năng lực, đã được IT năng lực, trưởng năng lực, trưởng chứng minh trưởng

thành, đã được chứng thành, đã được chứng thành cho một số ứng

minh (ví dụ: nhà cung minh (ví dụ: nhà cung dụng nhất định và cấp đám mây) cấp đám mây) nhà cung cấp mới hoặc mới thành lập cho những ứng dụng khác Liệu đơn vị có đang Không sử dụng các Hạn chế sử dụng các Sử dụng hỗn hợp các sử dụng các công công nghệ mới nổi công nghệ mới nổi công nghệ mới nổi nghệ mới nổi có ảnh trong một số ứng trên các nền tảng hưởng đến báo cáo dụng tài chính của đơn vị hay không. Các vấn đề liên quan đến quy trình CNTT:

Nhân sự tham gia duy Ít nhân sự có kiến Nhân sự hạn chế có Phòng CNTT chuyên

trì môi trường CNTT thức CNTT hạn chế kỹ năng CNTT/Sự tâm với nhân sự lành

(số lượng và trình độ để xử lý các nâng cấp tận tâm về CNTT nghề, bao gồm cả kỹ kỹ năng của nguồn của nhà cung cấp và năng lập trình lực hỗ trợ CNTT quản lý quyền truy quản lý bảo mật và cập các thay đổi đối với môi trường CNTT) Sự phức tạp của các Một cá nhân có Rất ít cá nhân có Các quy trình phức quy trình để quản lý quyền truy cập quản quyền truy cập quản tạp do bộ phận CNTT quyền truy cập.

trị quản lý quyền truy trị quản lý quyền truy quản lý để có quyền cập cập truy cập

Tài liệu liên quan:

-

Lý do chọn đề tài báo cáo trong công việc - Tài liệu tham khảo | Đại học Hoa Sen

466 233 -

Models for warehouse management Classification and Project - Tài liệu tham khảo | Đại học Hoa Sen

222 111 -

Project Report Room for rent Group 4 - Tài liệu tham khảo | Đại học Hoa Sen

306 153 -

Brealey Fo CF 8ed Chapter 5 - Tài liệu tham khảo | Đại học Hoa Sen

291 146 -

Top 200 câu hỏi trắc nghiệm phân tích đầu tư và chứng khoán - Tài liệu tham khảo | Đại học Hoa Sen

1 K 482