Vấn Đề Quản Trị Rủi Ro Đối Với Công Ty Cổ Phần Tập Đoàn Hóa Chất Đức Giang | Học Viện Ngân Hàng

Vấn Đề Quản Trị Rủi Ro Đối Với Công Ty Cổ Phần Tập Đoàn Hóa Chất Đức Giang | Học Viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro tài chính (FIN75A) 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH BÀI TẬP LỚN

MÔN HỌC: QUẢN TRỊ RỦI RO Năm học: 2022- 2023

VẤN ĐỀ QUẢN TRỊ RỦI RO ĐỐI VỚI CÔNG TY CỔ PHẦN TẬP ĐOÀN

HÓA CHẤT ĐỨC GIANG Giảng viên : Trần Thị Xuân Anh Mã học phần : FIN17H Lớp : K23CLC- TCB Sinh viên thực hiện : Đào Phương Anh Mã sinh viên : 23A4010013

Hà Nội, ngày 13 tháng 11 năm 2023 MỤC LỤC

I. TỔNG QUAN CHUNG VỀ CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA

CHẤT ĐỨC GIANG...............................................................................................1

II. NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI HOẠT ĐỘNG KINH

DOANH VÀ TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA

CHẤT ĐỨC GIANG...............................................................................................2

1. Rủi ro tỷ giá................................................................................................2

2. Rủi ro lãi suất.............................................................................................2

III. PHÂN TÍCH, ĐÁNH GIÁ RỦI RO THỊ TRƯỜNG.............................3

1. Rủi ro tỷ giá................................................................................................3

2. Rủi ro lãi suất.............................................................................................8

IV. ĐO LƯỜNG RỦI RO THỊ TRƯỜNG THEO PHƯƠNG PHÁP VAR

(SỬ DỤNG PHẦN MỀM R).................................................................................10

1. Phương pháp Risk Metrics.....................................................................13

2. Phương pháp Econometrics....................................................................15

3. Phương pháp Quantile Estimation.........................................................15

4. Phương pháp Monte Carlo.....................................................................16

5. Tổng kết các giá trị VaR.........................................................................17

V. ĐỀ XUẤT VÀ PHÂN TÍCH CHIẾN LƯỢC PHÒNG HỘ RỦI RO...18

1. Rủi ro lãi suất.............................................................................................18

2. Rủi ro tỷ giá................................................................................................18

3. Giả định tình huống..................................................................................19

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, HÌNH ẢNH

Bảng 1. Tỷ giá USD/ VND quý 3 năm 2021-20223________________________3

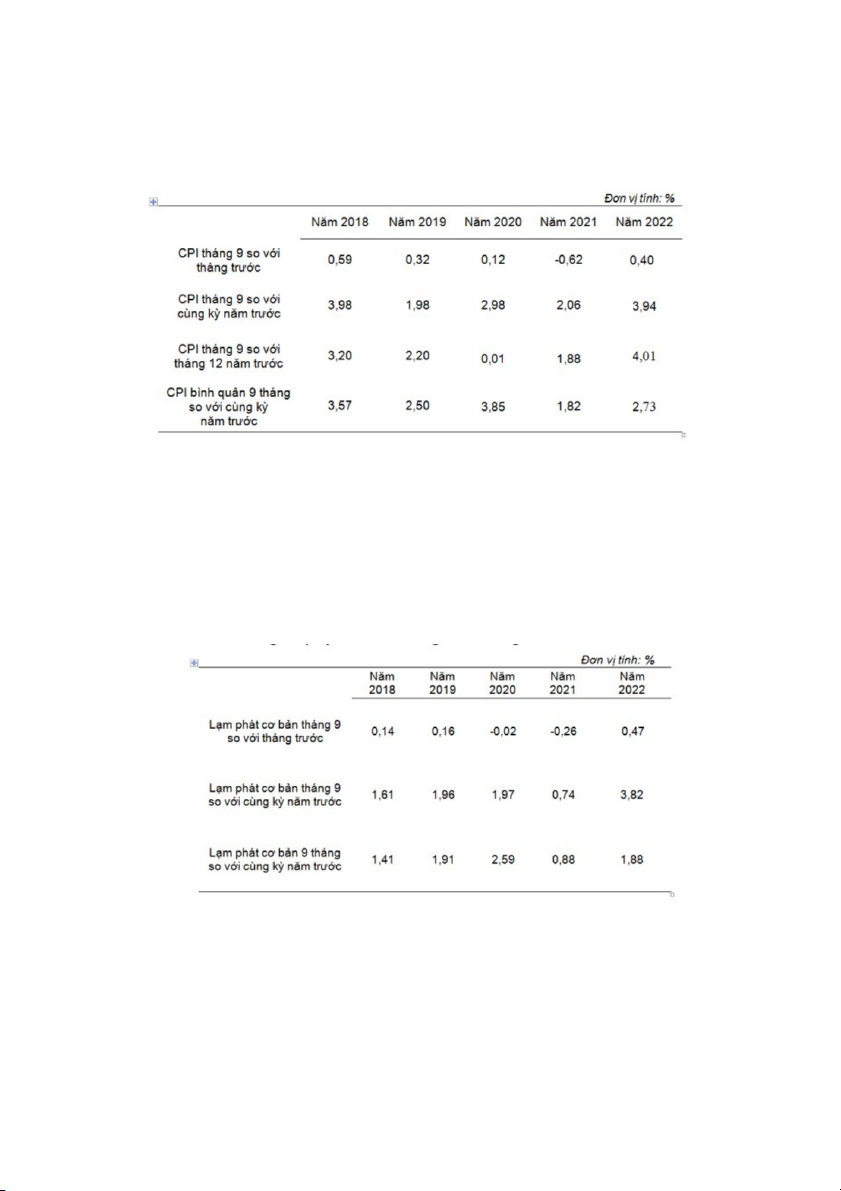

Bảng 2. Tốc độ tăng/giảm CPI tháng 9 từ năm 2018 đến năm 2022__________4

Bảng 3. Lạm phát cơ bản tháng 9 và 9 tháng năm 2018-2022_______________4

Bảng 4. Kết quả hoạt động kinh doanh trong Quý 3 từ 2021 đến 2023_______6

Bảng 5. Phần trăm tăng/giảm của một số danh mục kết quả hoạt động kinh

doanh Quý 3 từ năm 2021 đến năm 2023________________________________7

Bảng 6. Tổng kết các giá trị VaR_____________________________________17

I. TỔNG QUAN CHUNG VỀ CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG

Tên tiếng Việt: Công Ty Cổ Phần Tập Đoàn Hoá Chất Đức Giang

Tên tiếng Anh: Ducgiang Chemicals Group Joint Stock Company

Tên viết tắt: Ducgiang Chemicals Group

Được thành lập từ năm 1963, Tập đoàn Hóa chất Đức Giang nhiều năm qua được

người tiêu dùng Việt Nam biết đến với nhãn hiệu bột giặt Đức Giang. Tiền thân là

Công ty Hóa chất Đức Giang, một doanh nghiệp Nhà nước (DNNN) trực thuộc

Tổng cục hóa chất. Sau khi được cổ phần hóa vào năm 2003, đến nay công ty đã đi

đầu trong lĩnh vực hóa chất phosphate và đang hướng tới sản xuất các hợp chất

phosphate để dùng trong lĩnh vực Dược phẩm.

Thị trường xuất khẩu của Công ty Hóa chất Đức Giang (DGC) chủ yếu tập trung

vào các thị trường Đông Á, bao gồm Nhật Bản, Hàn Quốc, Trung Quốc, Đài

Loan… Đây là những thị trường có nhu cầu lớn về các sản phẩm hóa chất của

DGC, đặc biệt là phốt pho vàng, axit sunfuric, và phân bón. 1

II. NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI HOẠT ĐỘNG KINH

DOANH VÀ TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG 1. Rủi ro tỷ giá

Rủi ro tỷ giá là rủi ro phát sinh do sự biến động tỷ giá làm ảnh hưởng đến

giá trị kỳ vọng trong tương lai.

Đối với doanh nghiệp hóa chất Đức Giang, rủi ro tỷ giá là một rủi ro đáng

quan tâm. Bởi lẽ, doanh nghiệp có tỷ trọng xuất khẩu lớn, chiếm khoảng

80% doanh thu. Khi tỷ giá USD/VND tăng cao, doanh nghiệp sẽ phải chịu

chi phí sản xuất cao hơn, giá bán sản phẩm cao hơn, dẫn đến giảm lợi nhuận.

2. Rủi ro lãi suất

Là khả năng mà doanh nghiệp phải đối mặt với sự suy giảm lợi nhuận hoặc

các tổn thất liên quan đến tài sản do sự biến động của lãi suất.

Đối với doanh nghiệp hóa chất Đức Giang, rủi ro lãi suất là một rủi ro đáng

quan tâm. Bởi lẽ, doanh nghiệp hóa chất Đức Giang là một doanh nghiệp sản

xuất lớn, có nhu cầu vốn lớn để đầu tư vào tài sản cố định, như nhà máy,

thiết bị, v.v. Khi lãi suất thị trường tăng cao, chi phí lãi vay của doanh

nghiệp sẽ tăng, dẫn đến giảm lợi nhuận và khả năng cạnh tranh của doanh nghiệp. 2

III. PHÂN TÍCH, ĐÁNH GIÁ RỦI RO THỊ TRƯỜNG 1. Rủi ro tỷ giá

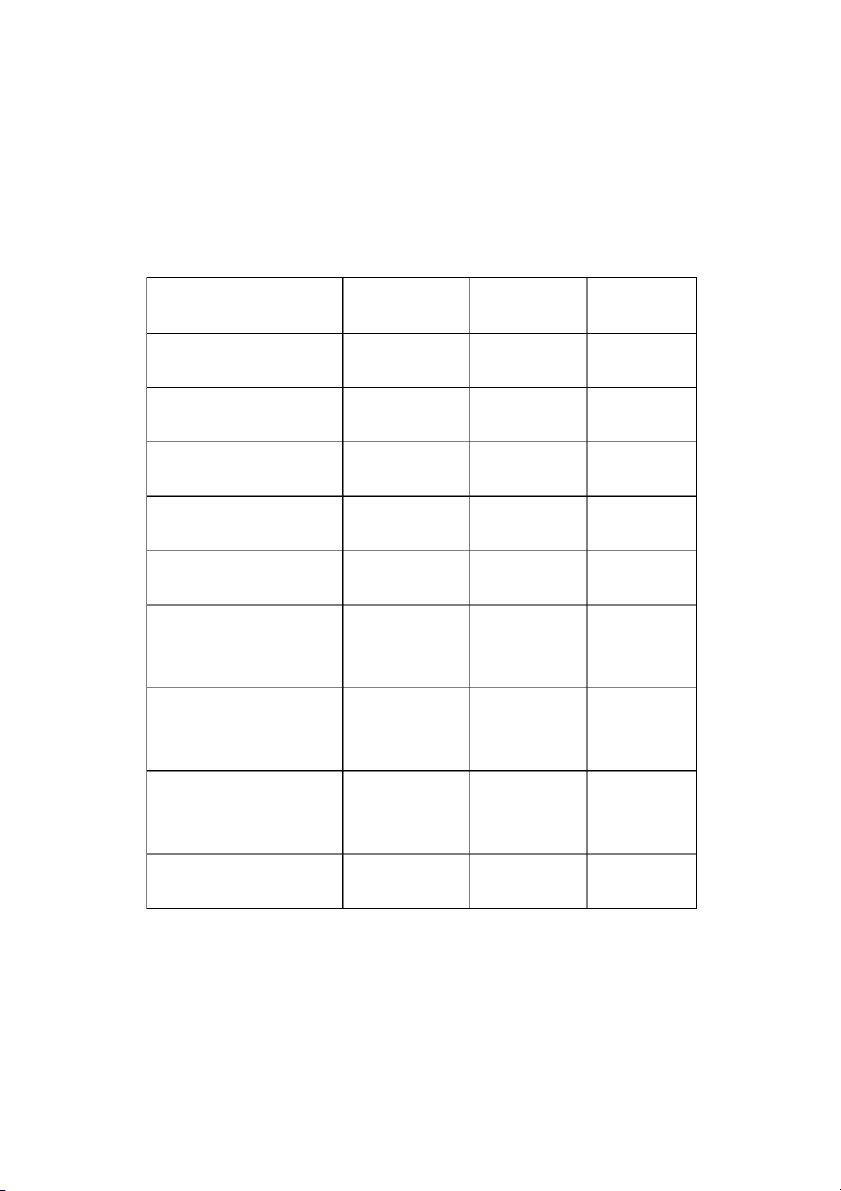

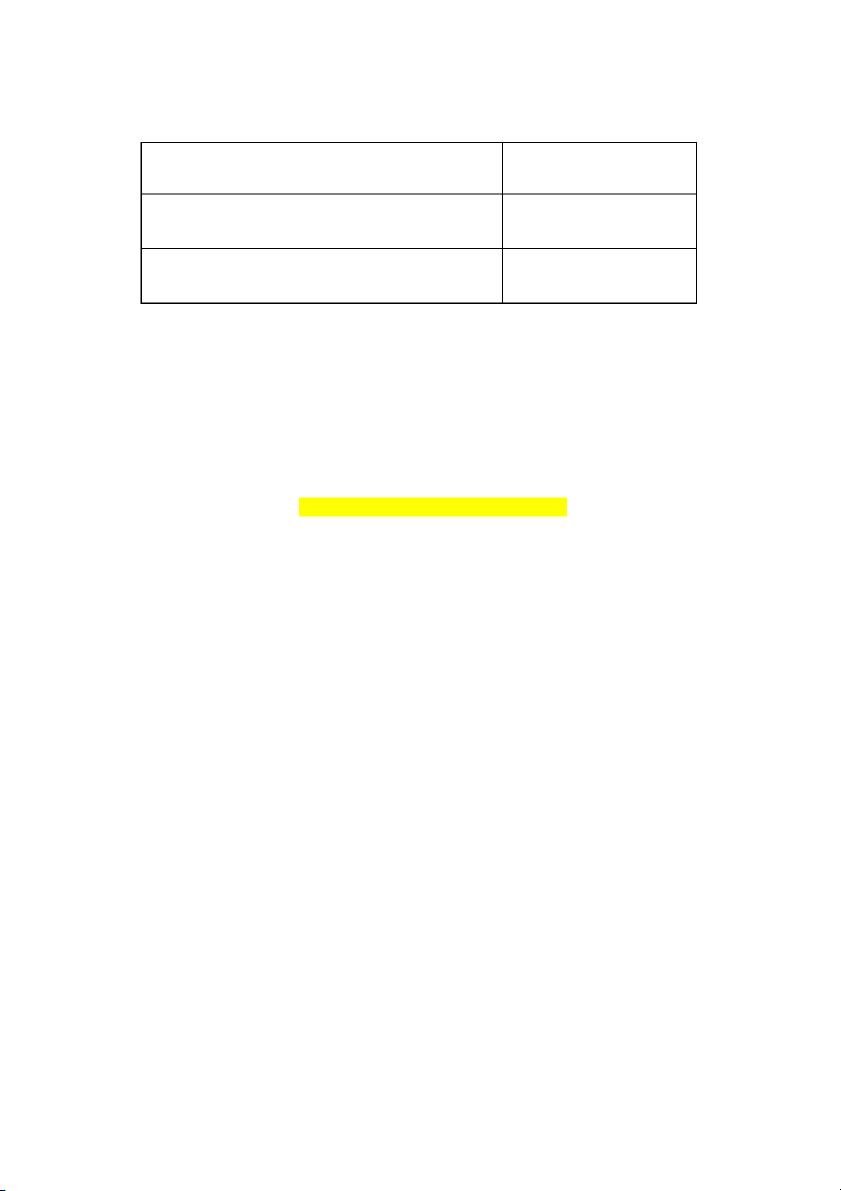

Bảng 1. Tỷ giá USD/ VND quý 3 năm 2021-20223 Quý 3/2021 Quý 3/2022 Quý 3/2023 Tháng 7 22.650 22.950 23.950 Tháng 8 22.750 23.050 24.050 Tháng 9 22.850 23.150 24.150

Theo bảng tỷ giá cho thấy tỷ giá đã tăng khoảng 300 đồng từ quý 3/2021- 3/2022, nguyên nhân

Chỉ số giá tiêu dùng btnh quân quý III năm 2022 tăng 3,32% so với cùng kỳ năm 2022 o

Chiến tranh Nga - Ukraine đã khiến giá hàng hóa thế giới, đặc biệt là giá

dầu, khí đốt, và lương thực tăng cao: Giá xăng dầu trong nước btnh quân

quý III/2022 tăng 21,77% so với cùng kỳ năm trước, tác động làm CPI

chung tăng 0,78 điểm phần trăm; giá dầu hỏa tăng 63,59% so với cùng kỳ năm 2021. o

Dịch Covid-19 được kiểm soát, nhu cầu du lịch tăng cao, giá vé máy bay

quý III/2022 tăng 68,02% so với cùng kỳ năm trước; du lịch trọn gói tăng

14,38%; khách sạn, nhà khách tăng 3,6%. 3

Bảng 2. Tốc độ tăng/giảm CPI tháng 9 từ năm 2018 đến năm 2022

Lạm phát tăng cao: Lạm phát cơ bản tháng 9/2022 tăng 0,47% so với tháng

trước, tăng 3,82% so với cùng kỳ năm trước. Btnh quân 9 tháng năm 2022,

lạm phát cơ bản tăng 1,88% so với cùng kỳ năm 2021, thấp hơn mức CPI

btnh quân chung (tăng 2,73%), điều này phản ánh biến động giá tiêu dùng

chủ yếu do giá lương thực và giá xăng, dầu.

Bảng 3. Lạm phát cơ bản tháng 9 và 9 tháng năm 2018-2022 4

Khi lạm phát và CPI tăng cao làm giảm sức mua của đồng nội tệ, khiến tỷ giá có xu hướng tăng.

Từ quý 3/2022-3/2023, tỷ giá tăng khoảng 1000 đồng, nguyên nhân là chính

sách tiền tệ của Việt Nam hiện tại đang là yếu tố chính khiến VND giảm giá

so với USD. Trong thời gian qua Ngân hàng Nhà nước đã có các động thái

hạ lãi suất quyết liệt để hỗ trợ tăng trưởng kinh tế và để tỷ giá VND/USD

biến động ở mức thấp. Vào ngày 14/8/2023, nhà điều hành đã có văn bản

yêu cầu các tổ chức tín dụng tiếp tục giảm thêm 1,5-2% lãi vay, áp dụng với

cả khoản vay hiện hữu. Các động thái nới lỏng tiền tệ và thông điệp mạnh

mẽ của Ngân hàng Nhà nước đã khiến chênh lệch lãi suất giữa VND và USD

duy trt ở mức cao, khuyến khích nắm giữ USD qua đó gây sức ép lên VND.

Hiện tại, lãi suất cho vay qua đêm VND ở mức 0,2%. Trong khi đó, lãi suất

cho vay qua đêm bằng USD giữa các ngân hàng ở mức trên 5%. Đây là mức

chênh lệch lớn và khó có khả năng thu hẹp trong tương lai gần cộng thêm

nhu cầu USD cũng thường gia tăng vào cuối năm theo yếu tố mùa vụ khiến

cho tỷ giá VND/USD nhiều khả năng sẽ tiếp tục tăng lên trong thời gian tới.

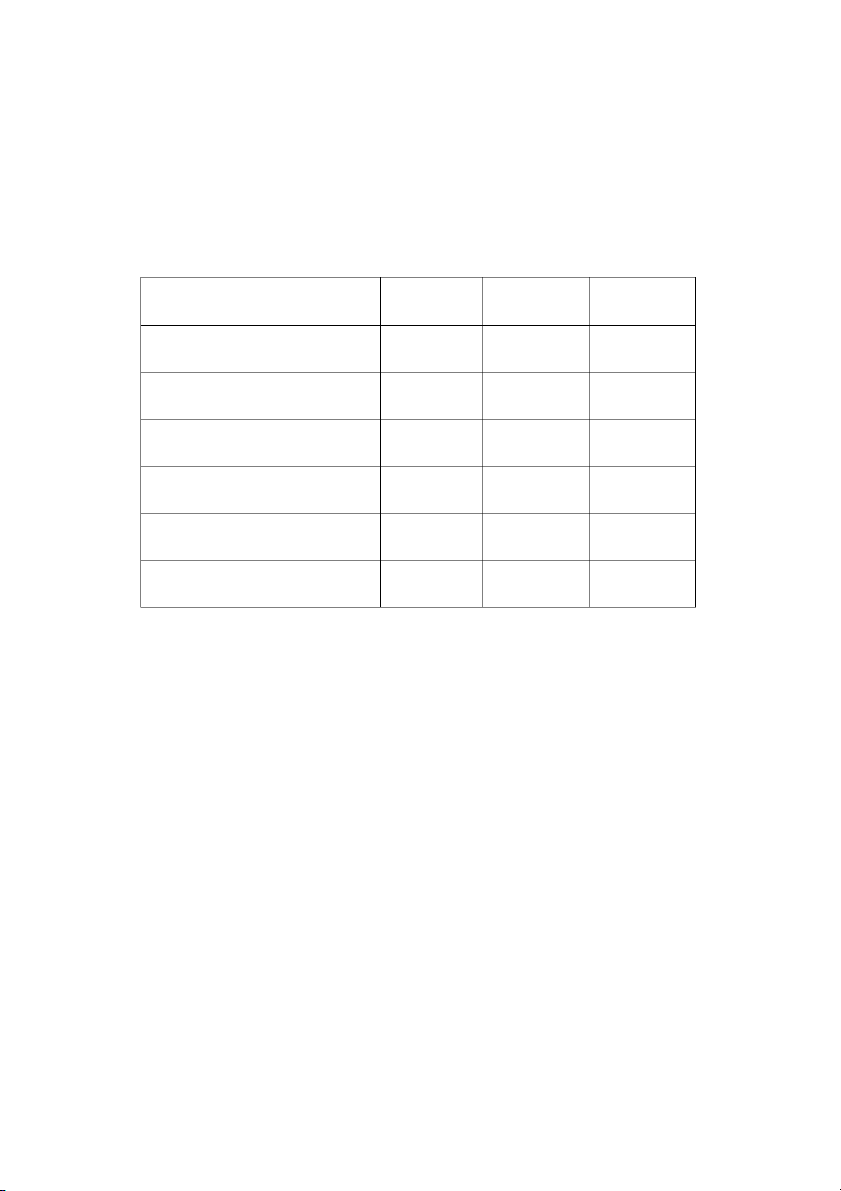

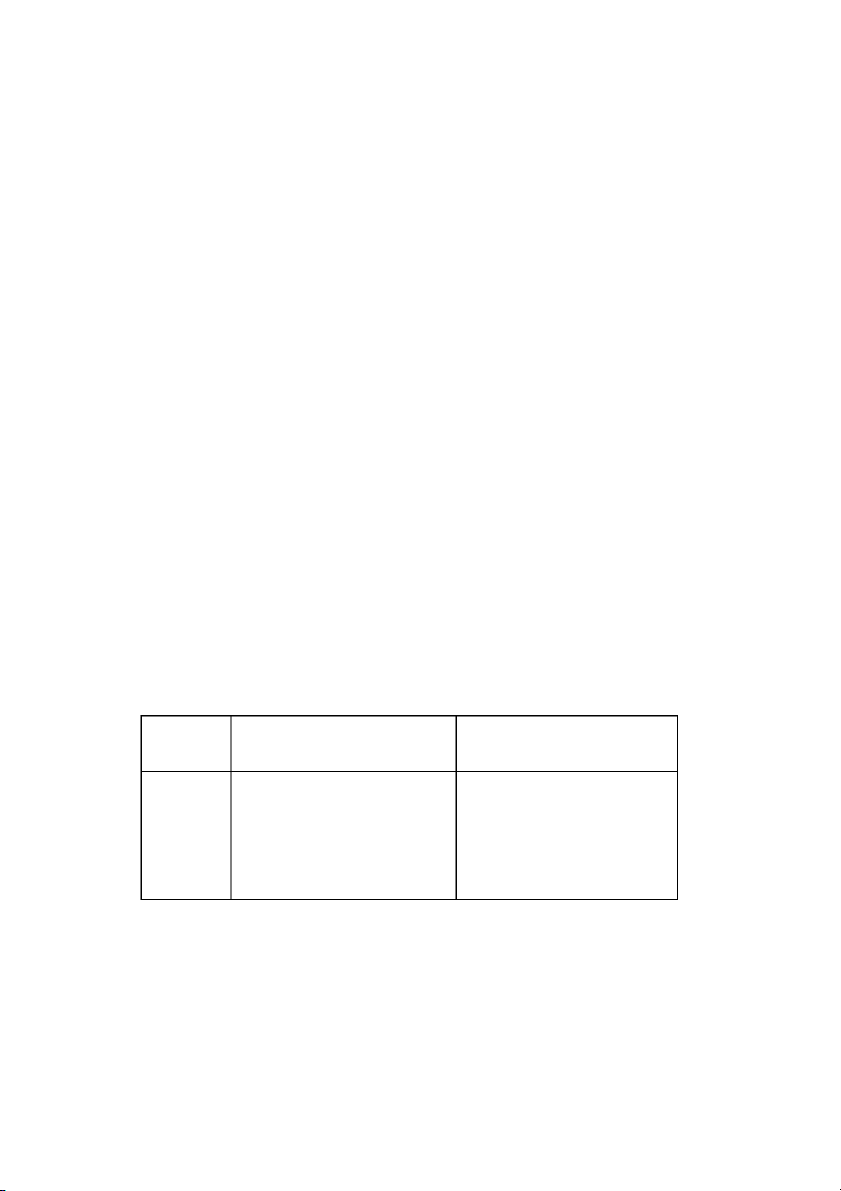

Sự biến động của tỷ giá có tác lớn đến DGC vt xuất khẩu là thế mạnh của doanh nghiệp: Quý Quý Quý 3/2021 3/2022 3/2023

Tỷ trọng doanh thu từ hoạt động 70,99% 83,04% 75,09% xuất khẩu 5

Tỷ giá tăng cao liên tiếp từ quý 3/2021-3/2022 đã tạo những tác động tích cực đến DGC:

Bảng 4. Kết quả hoạt động kinh doanh trong Quý 3 từ năm 2021 đến năm 2023 Quý 3/2021 Quý 3/2022 Quý 3/2023 Tổng tài sản 6.802,01 12.751,96 14.693,33 Vốn chủ sở hữu 5.126,96 10.975,21 12.507,22 Hàng tồn kho 742,83 1.532,15 857,65 Chi phí lãi vay 3,17 5,19 8,37 Chi phí vốn 1.466,20 2.049,96 1.623,75 Doanh thu thuần bán 2.106,39 3.695,88 2.463,54

hàng và cung cấp dịch vụ

Doanh thu thuần xuất 1495,3 3069,17 1849,84 khẩu

Tổng lợi nhuận trước 515,94 1.596,01 863,56 thuế

Tổng lợi nhuận sau thuế 488,08 1.513,70 802,86 6

(Đơn vị: tỷ đồng)

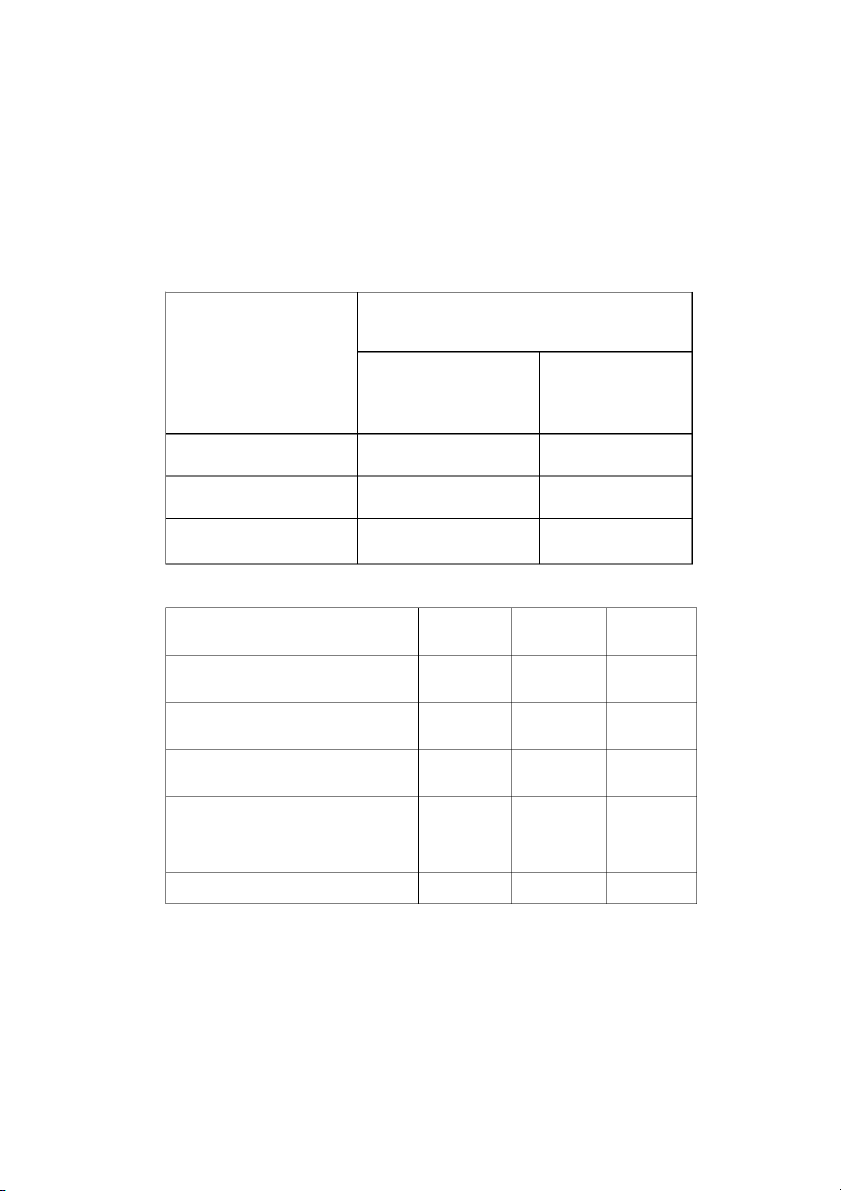

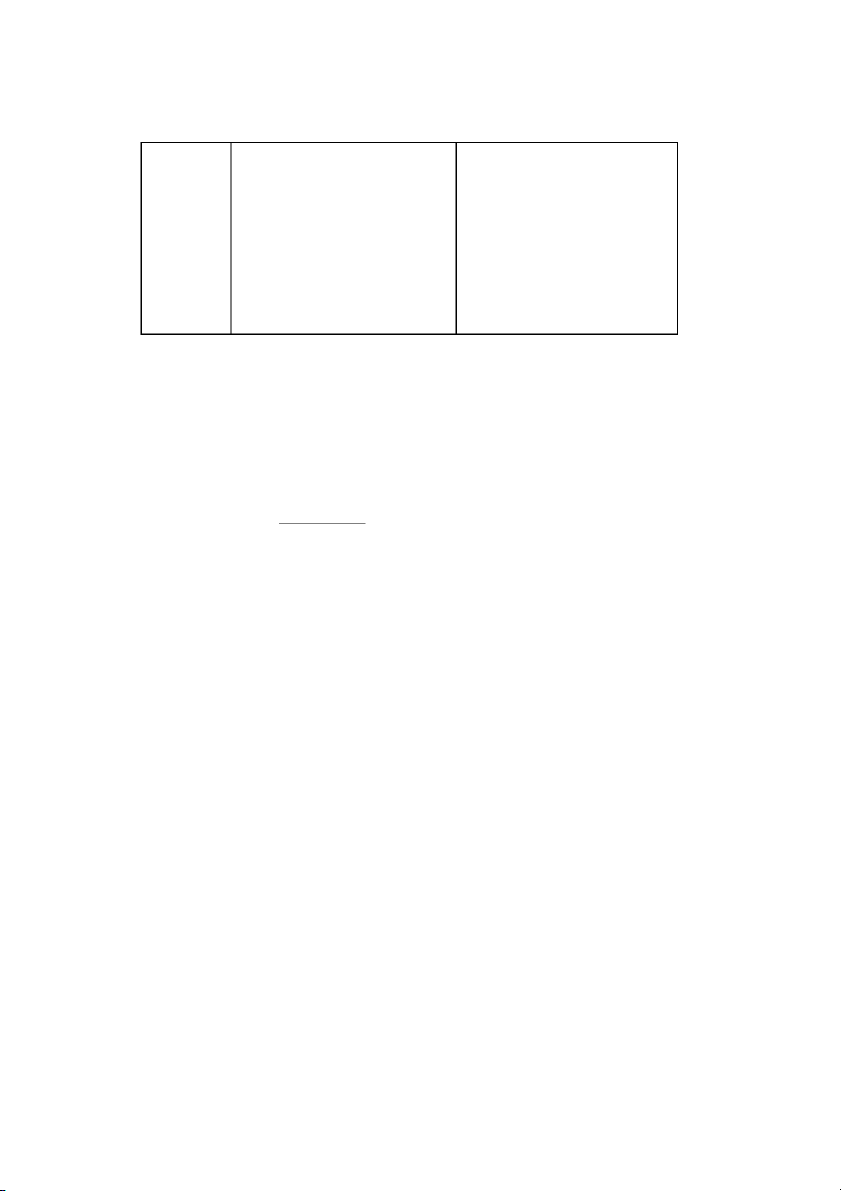

Bảng 5. Phần trăm tăng/giảm của một số danh mục kết quả hoạt động kinh

doanh Quý 3 từ năm 2021 đến năm 2023 Quý 3/2021 Quý 3/ 2022 Quý 3/ 2023 Tổng tài sản 0 87,47% 15,22% Hàng tồn kho 0 106,26% -44,02 % Chi phí vốn 0 39,81 % -20,79%

Doanh thu thuần xuất khẩu 0 105,25% -39,73%

Tổng lợi nhuận trước thuế 0 209,34% -45,89%

Tổng lợi nhuận sau thuế 0 210,13% -46,96% Quý 3/2021-quý 3/2022:

Do sự khôi phục sau đại dịch Covid, hoạt động xuất khẩu diễn ra mạnh mẽ,

nhu cầu thị trường tăng cao, hàng tồn kho tăng đến 106,26%, tỷ giá tăng cao

khiến cho chi phí vốn của DGC cũng tăng đến 39,81% và tổng tài sản tăng

87,47%, tuy nhiên doanh thu thuần xuất khẩu vẫn được hưởng lợi mạnh mẽ

từ tỷ giá tăng với mức tăng trưởng 105,2%, do đó tổng lợi nhuận sau thuế

tăng trưởng đến 210,13% Quý 3/2022-3/2023: 7

Tỷ giá tăng làm tổng tài sản tăng nhẹ 15,22 % nhưng do nhu cầu thị trường

giảm, hàng tồn kho giảm đến 44,02%, chi phí vốn theo đó giảm theo

20,79%, cùng với đó là doanh thu thuần từ xuất khẩu cũng giảm là 45,89%

nên lợi nhuận sau thuế giảm 46,96% 2. Rủi ro lãi suất Lãi suất Lãi suất cho vay Ngắn hạn Dài hạn Năm Quý 3/2021 7,0% 7,1% Quý 3/2022 7,6% 7,4% Quý 3/2023 7,8% 7,6%

Quý 3/2021 Quý 3/2022 Quý 3/2023 Chi phí lãi vay 0 63,72% 61,27% Chi phí vốn 0 39,81% -20,79% Hàng tồn kho 0 106,26% -44,02%

Doanh thu thuần bán hàng và 0 75,46% -33,34% cung cấp dịch vụ

Tổng lợi nhuận trước thuế 0 209,34% -45,89% 8

Quý 3/2021-3/2022: Lãi suất cho vay ngắn hạn 0,6% và dài hạn tăng

0,3% đã tác động đến DGC: Chi phí lãi vay tăng 63,72 %, chi phí vốn tăng

39,81%, từ đó làm tăng hàng tồn kho lên 106,26%, nhờ đó mà lợi doanh thu

và lợi nhuận sau thuế cũng tăng 75,46% và 209,34%

Quý 3/2022-Quý 3/2023: lãi suất cho vay ở dài hạn và ngắn hạn tăng nhẹ

2%. Do đó chi phí cho vay cũng giảm nhẹ hơn so với giai đoạn trước

khoảng 2,045%, cùng với đó chi phí vốn cũng giảm đi là 20,79%, làm cho

hàng tồn kho được giảm đi 44,02% và lợi nhuận sau thuế cũng giảm đi 45,89%

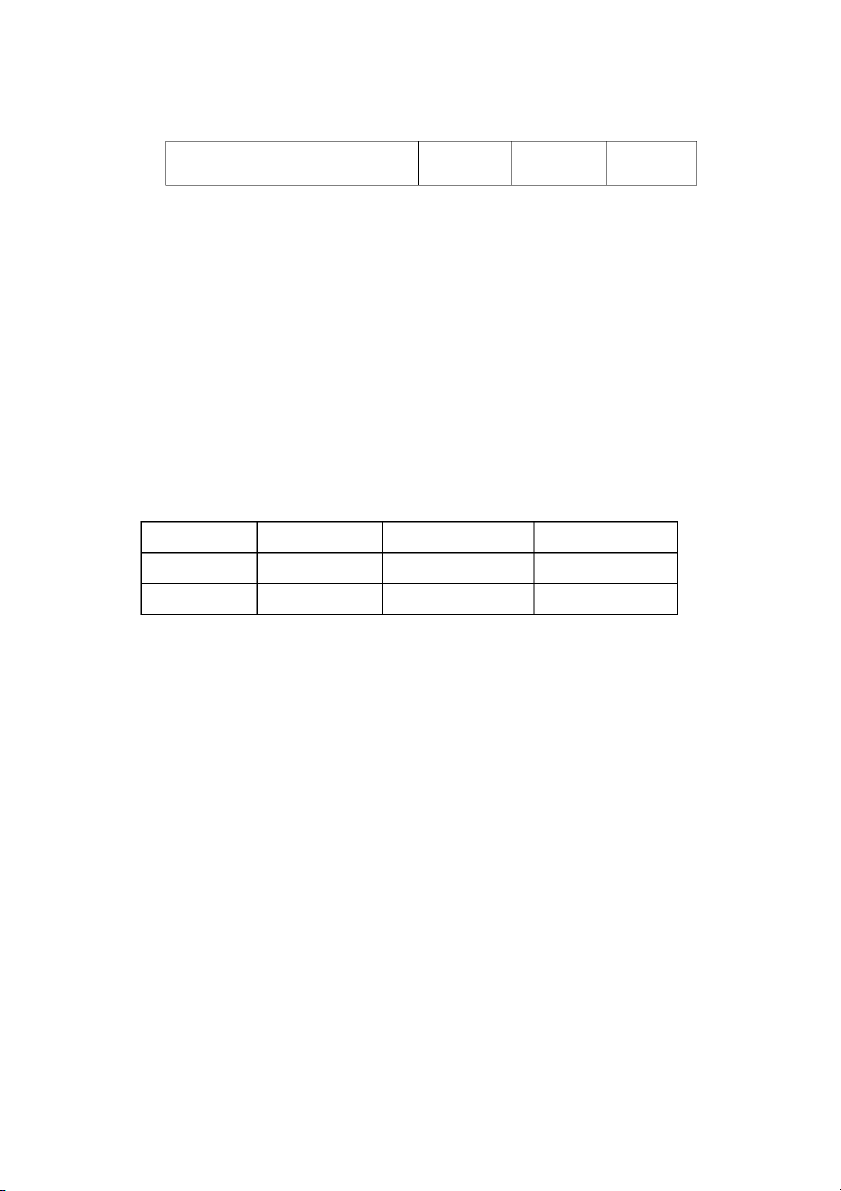

Như vậy để tổng hợp và đánh giá các rủi ro thị trường, tao có bảng tổng kết sau Xác suất xảy ra Mức độ ảnh hưởng Mức độ rủi ro cao Rủi ro lãi suất Có thể Trung btnh Cao Rủi ro tỷ giá Có khả năng Trung btnh Cao 9

IV. ĐO LƯỜNG RỦI RO THỊ TRƯỜNG THEO PHƯƠNG PHÁP VAR (SỬ DỤNG PHẦN MỀM R)

Dữ liệu giá cổ phiếu DGC lấy theo ngày trong thời gian từ ngày 01/11/2020 đến

ngày 01/11/2023. Giả định nhà đầu tư nắm giữ 100.000.000 (VND) đầu tư vào cổ

phiếu DGC, ta sử dụng phương pháp VaR ước lượng rủi ro cho 1 ngày tiếp theo. 10

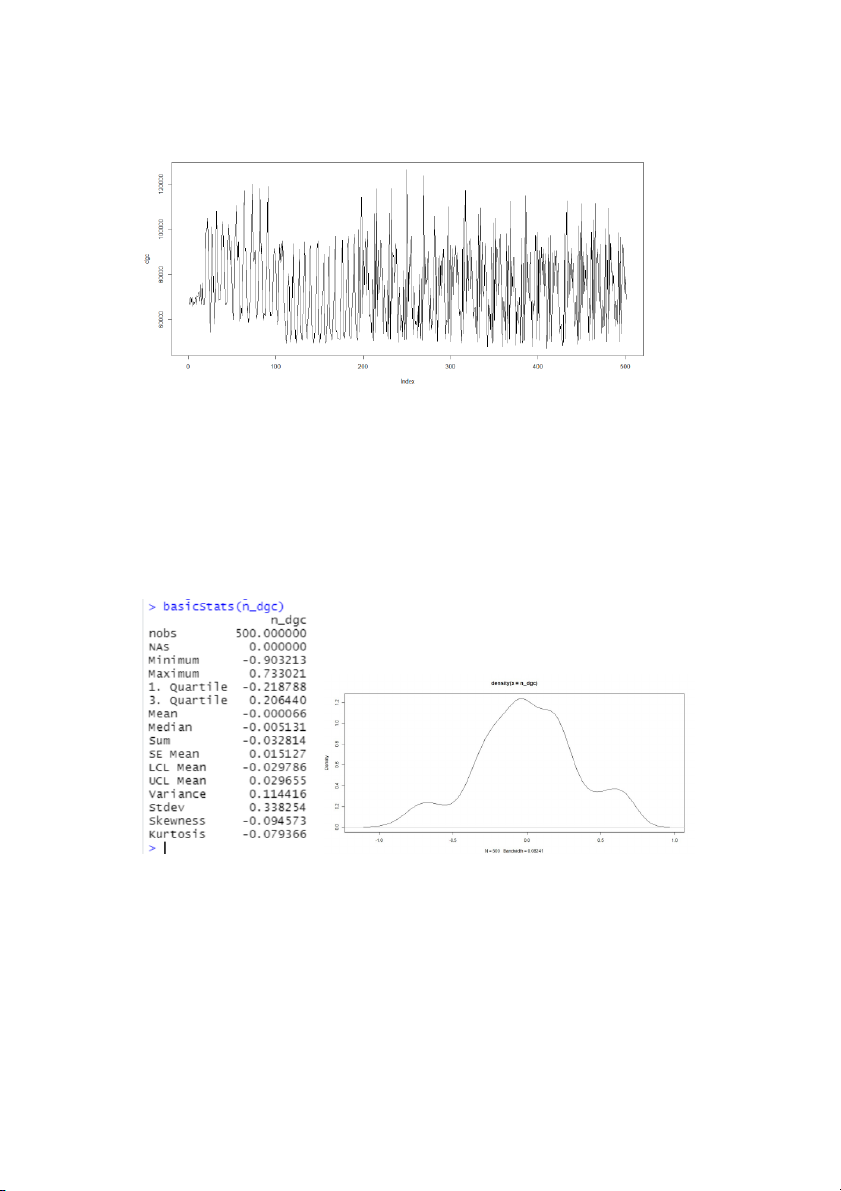

Nhận xét về dữ liệu theo thời gian về giá của cổ phiếu CTG: Các giá trị trung btnh,

độ lệch chuẩn, trung vị, các phân phối… đều có sự thay đổi theo thời gian do dữ

liệu giá cổ phiếu không ổn định nên sẽ không có tính dừng, sử dụng hàm n_dgc để đo lường

#Kiểm tra bộ dữ liệu 11

Bộ dữ liệu cổ phiếu CTG gồm 500 quan sát, trong đó giá trị min là – 0.903213 và

giá trị max là 0.733021. Giá trị trung btnh của bộ dữ liệu là – 0,000066, đồ thị có

xu hướng lệch trái, độ lệch Skewness ở mức lớn và giá trị Kurtosis là -0.079366

(nhỏ hơn 3), đuôi chuông to

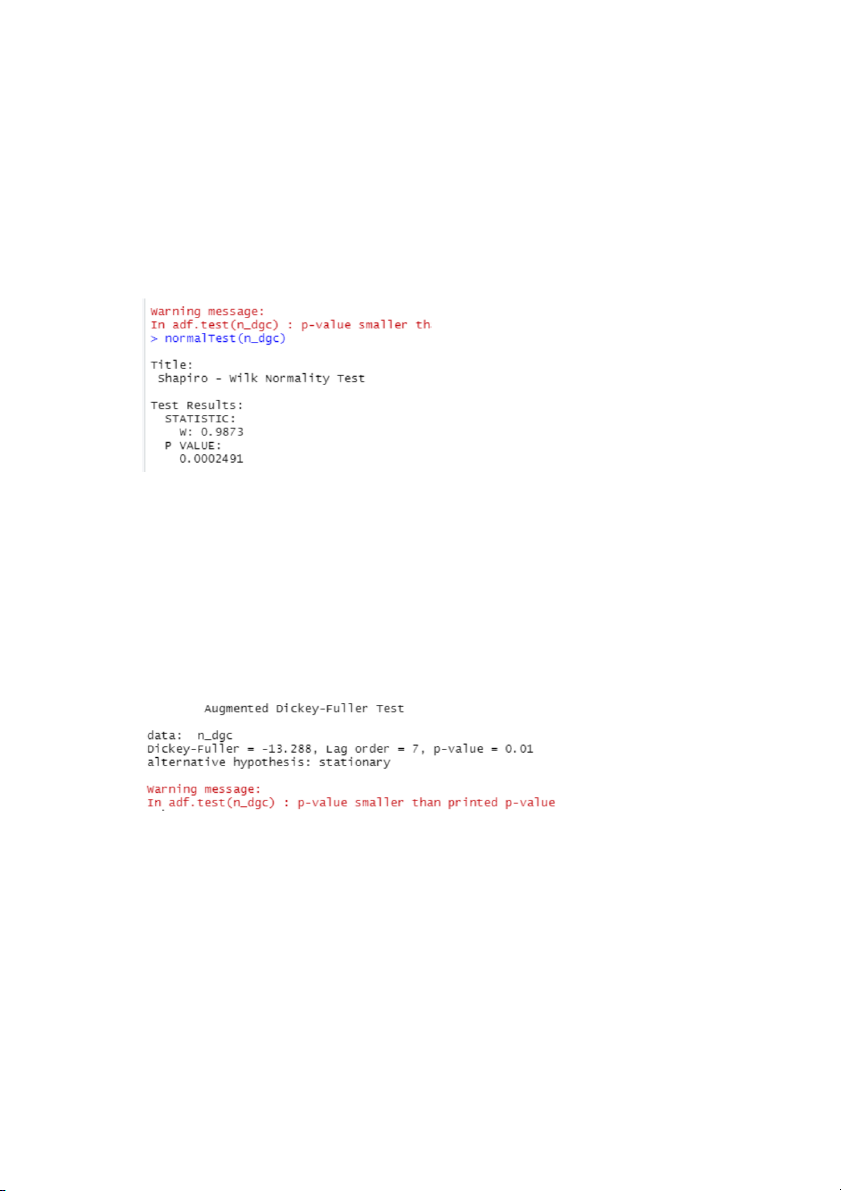

#Kiểm định phân phối chuẩn

Kiểm định Normal Test với cặp giả thiết:

+ H0: Bộ dữ liệu có phân phối chuẩn

+ H1: Bộ dữ liệu không có phân phối chuẩn

+ p-value = 0.0002491 nhỏ hơn 0.05→ Bác bỏ H0 ở mức ý nghĩa 5%, chấp nhận

H1. Bộ dữ liệu không có phân phối chuẩn

#Kiểm định tính dừng

Theo adf.test, ta có cặp kiểm giả thiết:

H0: Dữ liệu không có tính dừng 12

H1: Dữ liệu có tính dừng P value = 0.01

=> Bác bỏ H0, chấp nhận H1. Dữ liệu có tính dừng.

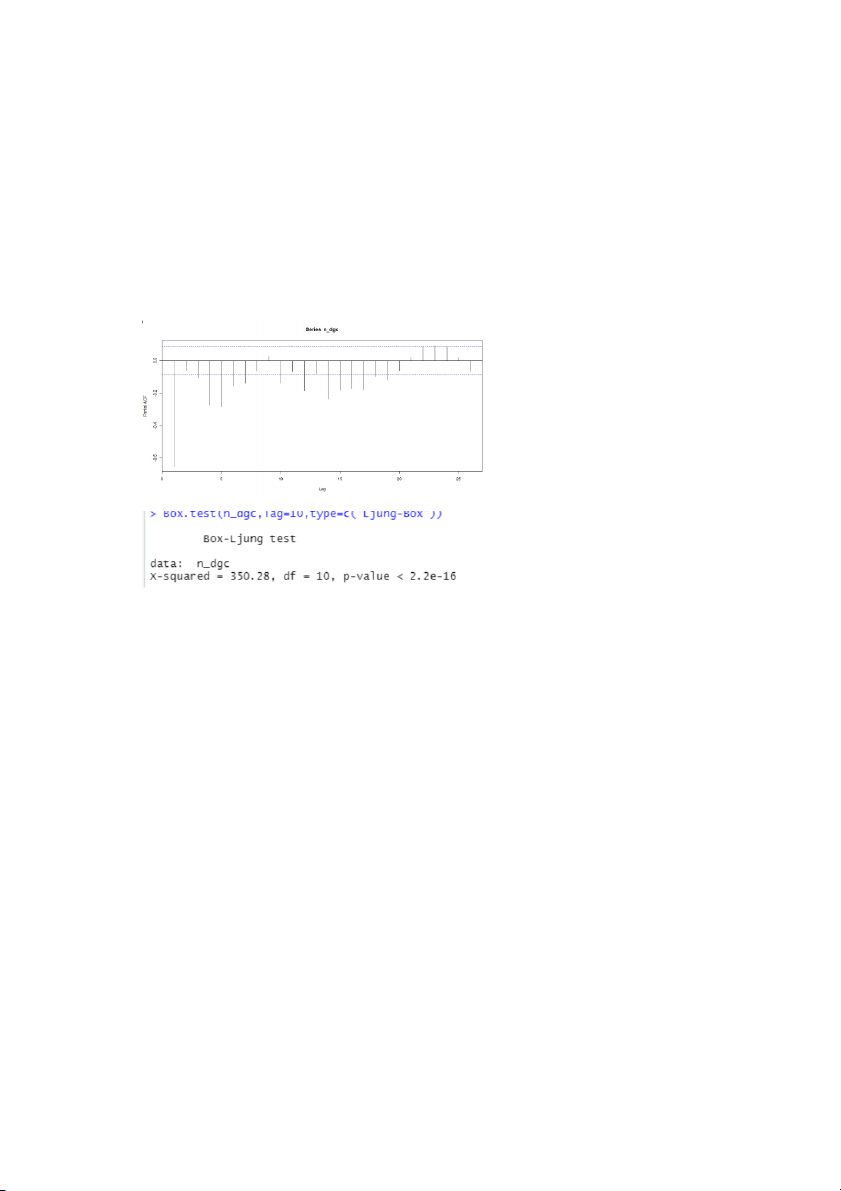

#Kiểm định tự tương quan Ta có cặp giả thuyết

H0: Dữ liệu đến ngày thứ 10 không có tự tương quan

H1: Có ít nhất 1 ngày có hiện tượng tự tương quan P-value < 2.2e - 16

=> Bác bỏ H0, chấp nhận H1

Bộ dữ liệu có tự tương quan trong 10 ngày đầu ở quá khứ.

Từ bộ dữ liệu có ý nghĩa thống kê của cổ phiếu DGC, để đo lường rủi ro thị trường

bằng phần mềm VaR, sử dụng 4 mô htnh bao gồm Mô htnh phương pháp Risk

Metrics, Mô htnh Econometrics, Mô htnh Quantiles, Mô htnh Monte Calo 13

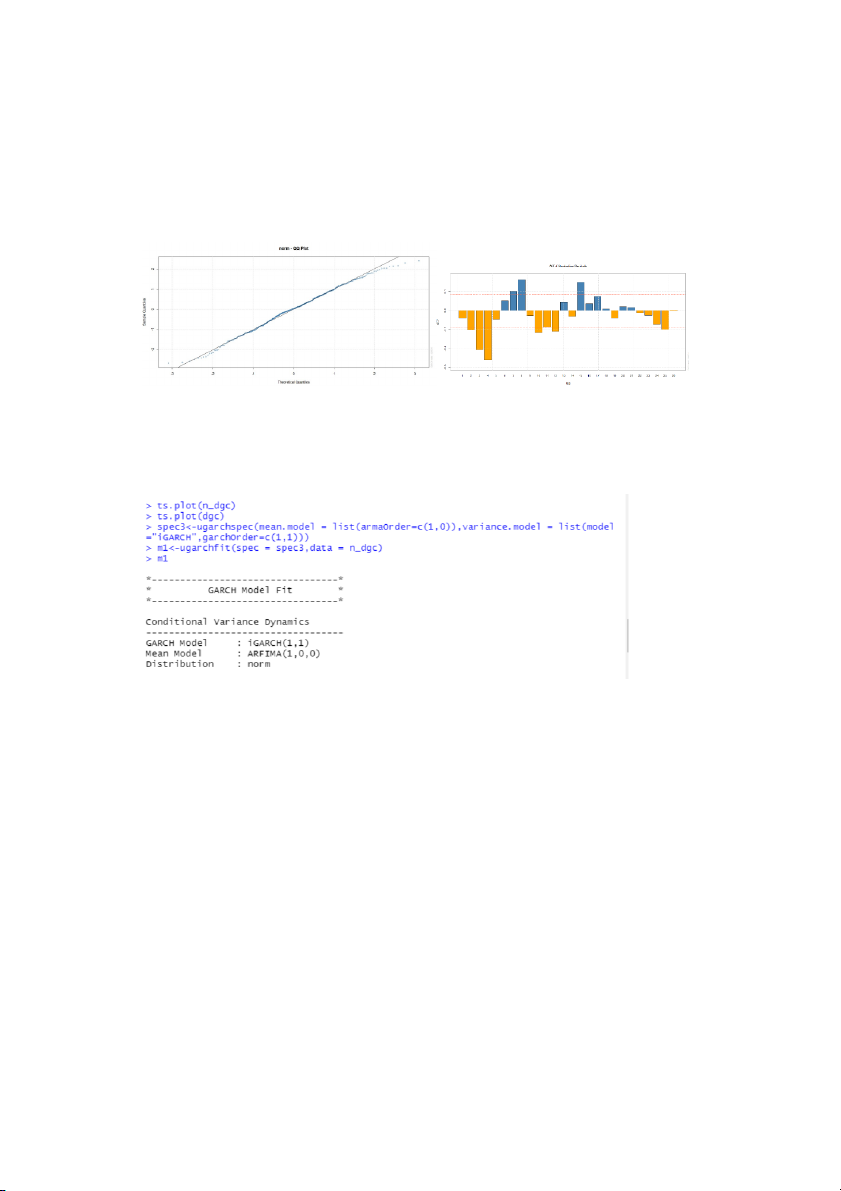

1. Phương pháp Risk Metrics

Giả định µ=0, Volatility được ước lượng theo IGARCH, với xác suất giá trị cực

đoan là 1%. Sử dụng phần mềm Rstudio ta được kết quả

Kiểm định QQPlot và ACF về phần dư cho thấy mô htnh có sự tự tương quan và

mật độ phân phối các điểm trong QQPLot gần như nằm trên một đường thằng.

Như vậy, mô htnh ước lượng RiskMetrics của cổ phiếu CTG có ý nghĩa 14

Giá trị VaR theo phương pháp Risk Metrics là 42930680. Như vậy, nếu số tiền đầu

tư la 100 triệu VND, thua lỗ tối đa của 1 ngày tiếp của cổ phiếu DGC rơi vào khoảng 42.930.680 VND

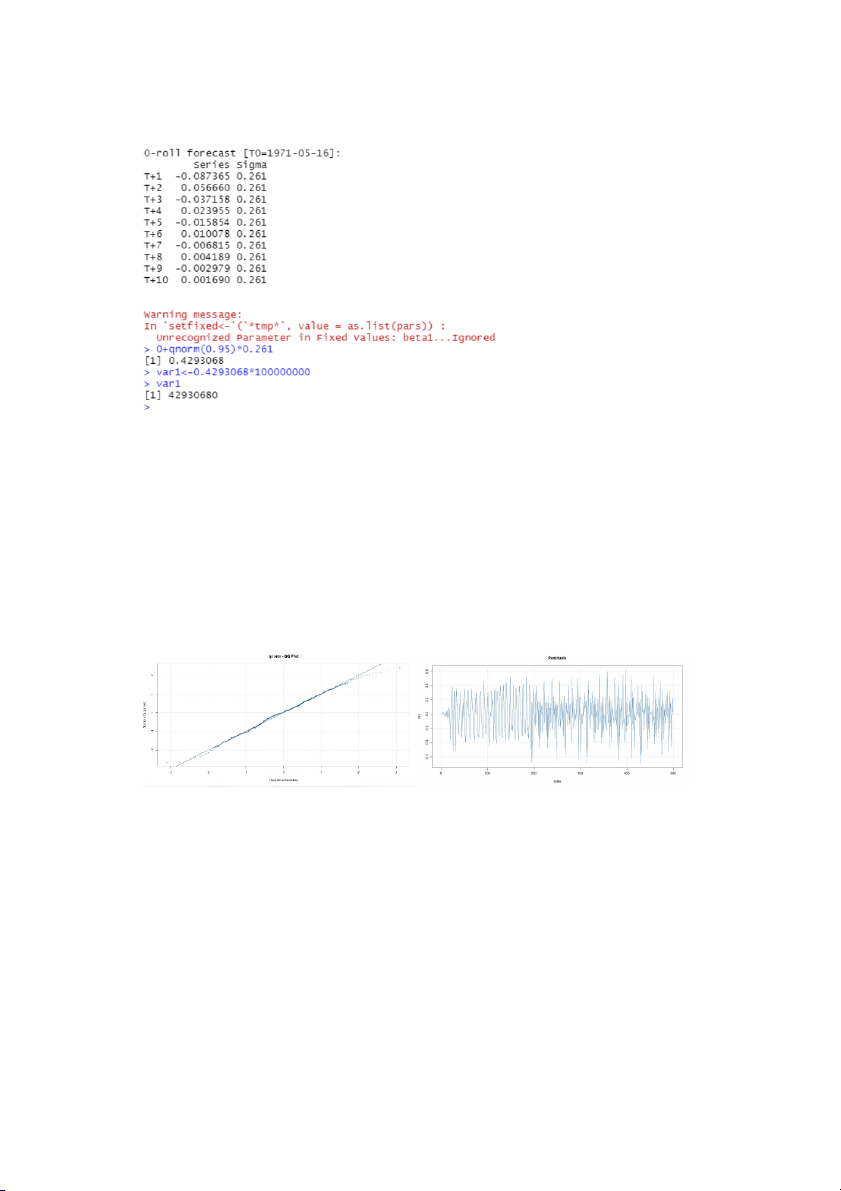

2. Phương pháp Econometrics

Đơn giản hóa để ước lượng giá trị kt vọng và độ lệch chuẩn để áp dụng vào công

thức của VaR. Phương pháp này giả định phân phối của chuỗi thời gian sẽ tiếp tục trong tương lai

Kiểm định QQPlot và ACF về phần dư cho thấy mô htnh có sự tự tương quan. Như

vậy, mô htnh Econometrics trên cổ phiếu DGC có thể sử dụng để dự đoán. 15

Giá trị VaR theo phương pháp Econometrics là 34154850. Nếu đầu tư 100 triệu

VND, ngày tiếp theo, có 95% xác suất danh mục cổ phiếu DGC không lỗ quá

34.154.850 VND trong ngày tiếp theo

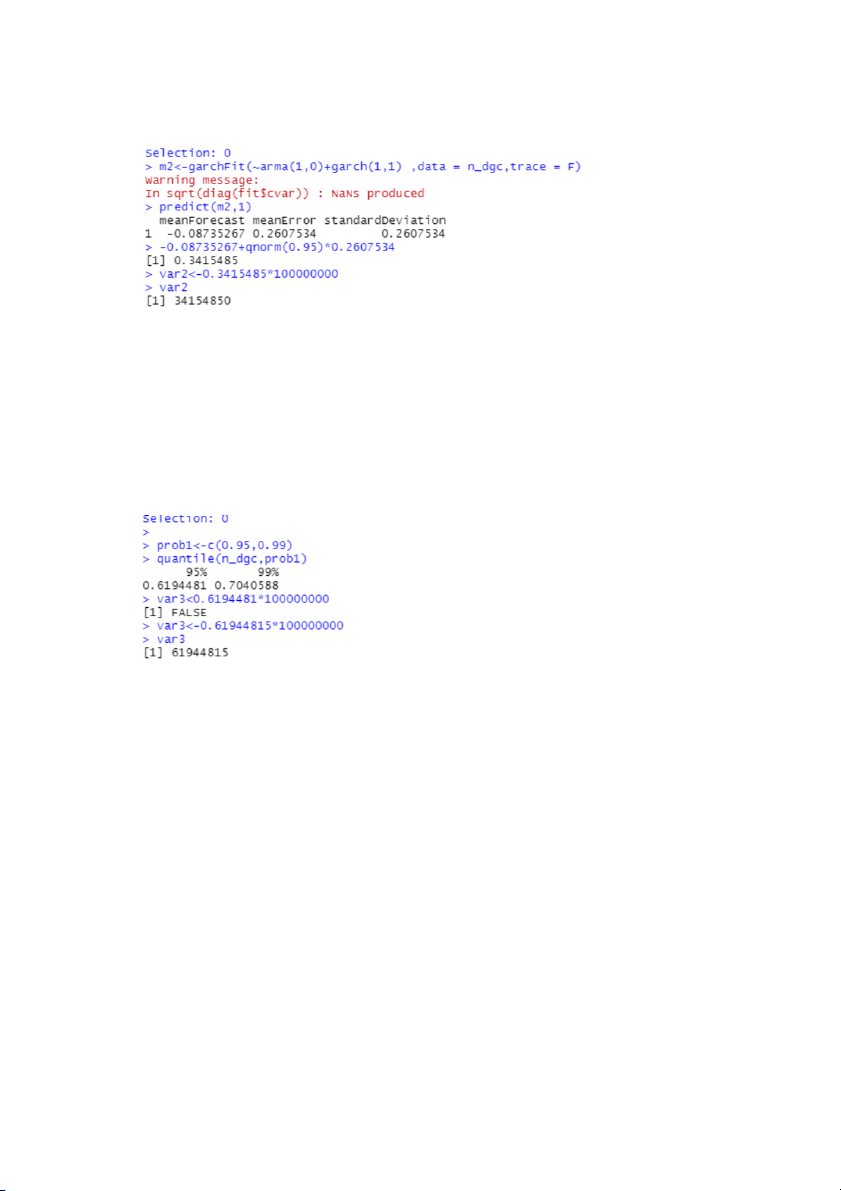

3. Phương pháp Quantile Estimation

Giả định của phương pháp này là phân vị của tỷ suất lợi nhuận của tài sản sẽ không thay đổi trong tương lai.

Giá trị VaR theo phương pháp Quantile là 61944815. Nếu đầu tư 100 triệu VND,

ngày tiếp theo, có xác suất 95% cổ phiếu lỗ tối đa 61.944.815 VND

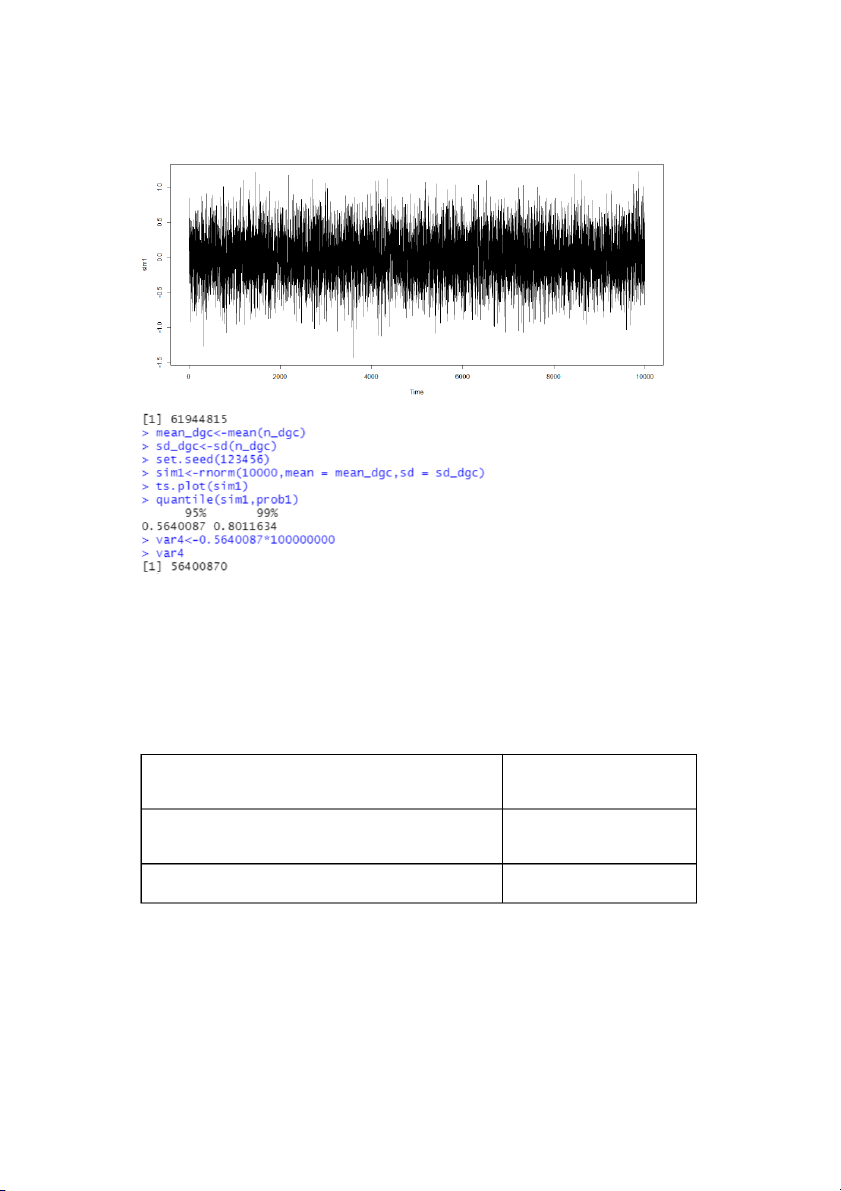

4. Phương pháp Monte Carlo 16

Giá trị VaR theo phương pháp Monte Carlo Simulation là 56400870. Nếu đầu tư

100 triệu VND, 95% xác suất nhà đầu tư sẽ lỗ không quá 56.400.870 VND vào ngày tiếp theo

5. Tổng kết các giá trị VaR

Bảng 6. Tổng kết các giá trị VaR

Phương pháp ước lượng Giá trị VaR RiskMetrics (JP Morgan) 42930680

Econometrics Approach (Mô hình hóa) 34154850 17

Quantile Estimation (Phân vị trực tiếp) 61944815 Monte Carlo Simulation 56400870

Do các giả định và mô htnh tính khác nhau giữa các phương pháp ước lượng nên

có sự khác biệt giữa các giá trị của VaR. Không có một giá trị VaR thực nào để

biết được phương pháp nào tốt nhất. Do đó, để quản trị rủi ro cần sử dụng nhiều

phương pháp ước lượng một ngưỡng VaR.

Nếu đầu tư 100 triệu VND vào DGC, biến động của thị trường sẽ khiến nhà đầu tư

thua lỗ ngày tiếp theo vào khoảng 34.15 triệu đến 61.94 triệu VND với xác suất 95% 18

V. ĐỀ XUẤT VÀ PHÂN TÍCH CHIẾN LƯỢC PHÒNG HỘ RỦI RO

1. Rủi ro lãi suất

Phòng ngừa bằng các hợp đồng Swap hoán đổi lãi suất

Doanh nghiệp Đức Giang đang có khoản vay ngân hàng với lãi suất cố định. Nếu

lãi suất thị trường tăng lên, doanh nghiệp sẽ phải chịu chi phí lãi suất cao hơn. Để

phòng ngừa rủi ro này, doanh nghiệp có thể ký hợp đồng SWAp hoán đổi lãi suất

cố định sang lãi suất thả nổi. Theo đó, doanh nghiệp sẽ nhận lãi suất thả nổi từ

ngân hàng, đồng thời trả lãi suất cố định cho ngân hàng.

Doanh nghiệp Đức Giang đang có khoản vay ngân hàng với lãi suất thả nổi. Nếu

lãi suất thị trường giảm xuống, doanh nghiệp sẽ được hưởng lợi từ khoản vay này.

Tuy nhiên, nếu lãi suất thị trường tăng lên, doanh nghiệp sẽ phải chịu chi phí lãi

suất cao hơn. Để phòng ngừa rủi ro này, doanh nghiệp có thể ký hợp đồng SWAp

hoán đổi lãi suất thả nổi sang lãi suất cố định. Theo đó, doanh nghiệp sẽ trả lãi suất

thả nổi cho ngân hàng, đồng thời nhận lãi suất cố định từ ngân hàng. 2. Rủi ro tỷ giá

Phòng ngừa bằng các hợp đồng Swap tiền tệ hoặc hợp đồng kỳ hạn, hợp đồng tương lai

Hợp đồng Swap tiền tệ: doanh nghiệp Đức Giang đang có khoản nợ bằng USD.

Nếu tỷ giá USD/VNĐ tăng lên, doanh nghiệp sẽ phải trả số tiền VNĐ nhiều hơn để

thanh toán khoản nợ này. Để phòng ngừa rủi ro này, doanh nghiệp có thể ký hợp

đồng Swap tiền tệ với ngân hàng. Theo đó, doanh nghiệp sẽ trao đổi các khoản

thanh toán bằng USD và VNĐ với ngân hàng trong tương lai.

Hợp đồng kỳ hạn: doanh nghiệp Đức Giang đang dự định nhập khẩu một lô hàng

nguyên liệu từ nước ngoài. Nếu tỷ giá USD/VNĐ tăng lên, doanh nghiệp sẽ phải 19

trả nhiều tiền VNĐ hơn để thanh toán cho lô hàng này. Để phòng ngừa rủi ro này,

doanh nghiệp có thể ký hợp đồng kỳ hạn mua USD với ngân hàng. Theo đó, doanh

nghiệp sẽ mua USD từ ngân hàng tại một thời điểm nhất định trong tương lai với

một mức giá đã được xác định trước.

Hợp đồng tương lai: doanh nghiệp Đức Giang đang dự định xuất khẩu một lô

hàng sản phẩm sang nước ngoài. Nếu tỷ giá USD/VNĐ giảm xuống, doanh nghiệp

sẽ nhận được ít tiền VNĐ hơn cho lô hàng này. Để phòng ngừa rủi ro này, doanh

nghiệp có thể ký hợp đồng tương lai bán USD với ngân hàng. Theo đó, doanh

nghiệp sẽ bán USD cho ngân hàng tại một thời điểm nhất định trong tương lai với

một mức giá đã được xác định trước.

3. Giả định tình huống

Giả sử vào ngày 01/05/2023, Tập đoàn Đức Giang ký hợp đồng xuất khẩu 10.000

tấn photpho vàng cho Nhật Bản, giao hàng và thanh toán bằng USD vào 01/11 (giá

mỗi tấn photpho là 4.000 USD). Tỷ giá giao ngay tại ngày 01/05 là 23.535 VND,

tỷ giá kỳ hạn là 23.350 VND. Đức Giang muốn sử dụng hợp đồng tương lai để

phòng ngừa rủi ro tỉ giá biến động trên thị trường. Biết rằng hợp đồng tương lai

giao sau 12 tháng là 23.310 VND và giá trị mỗi hợp đồng là 10.000 USD. Đánh giá

kết quả phòng ngừa nếu giá hợp đồng tháng 12 là 23.000 VND và tỉ giá giao ngay

vào ngày 01/11 là 23.485 VND 01/05/2023 01/11/2023 Tỷ giá giao S0 = 23.535 VND St = 23.485 VND ngay F0,T = 23.350 VND 20

Thị trường Tài sản cơ sở: USD Hợp đồng tháng 12 trị giao T = 12 giá 23.000 VND dịch sau F0,T = 23.310 VND

Giá 1 hợp đồng: 10.000 ×

Giá 1 hợp đồng: 10.000 x 23.000 = 230.000.000 (VND) 23.310 = 233.100.000 (VND)

Xác định rủi ro: tỉ giá USD/VND giảm trong tương lai=> Đức Giang sẽ nhận được

ít VND hơn khi đổi USD sang VND

=> Phòng hộ rủi ro bằng cách vào vị thế bán hợp đồng tương lai kỳ hạn 12 tháng với giá 23.310 10.000 4.000 Số lượng hợp đồng: × =4.000(hợp đồng) 10.000 Lãi lỗ: π = (23.485 – 23.535) TSCS

×10.000 × 4.000 = -2.000.000.000 (VND) π

= (233.100.000 – 230.000.000) HDTL

× 4.000 = 12.400.000.000. (VND)

∑π = -2.000.000.000+ 12.400.000.000 = 10.400.000.000 (VND)

Lợi nhuận của nhà đầu tư nếu không tham gia hợp đồng là -2.000.000.000 VND,

tham gia hợp đồng nhà đầu tư lãi tổng cộng 10.400.000.000 VND

Nhà đầu tư đã phòng hộ được rủi ro tỷ giá tang nhờ tham gia vào vị thế mua hợp đồng tương lai. 21 VI. Kết luận

Rủi ro thị trường là rủi ro không thể loại bỏ được bằng việc đa dạng hóa danh mục

đầu tư. Vt vậy, quản trị rủi ro thường được xem là quy trtnh mà các tổ chức xác

định rủi ro tổn thất nhằm thiết kế và xây dựng những chính sách nhằm giảm thiểu

mức độ nghiêm trọng của rủi ro. Bài báo cáo đa làm rõ các loại rủi ro thị trường

mà DGC gặp phải bao gồm rủi tỷ giá và rủi ro về lãi suất. Từ đó, tính toán và ước

lượng giá trị thua lỗ cho doanh nghiệp khi. Việc ước lượng được thực hiện trên các

phương pháp RiskMetrics, Econometrics, phương pháp phân vị và phương pháp

Monte Carlo trên phần mềm Rstudio. Hy vọng rằng bài báo cáo sẽ đưa ra được một

cái nhtn tổng quan nhất về rủi ro mà DGC gặp phải và đưa ra một số giải pháp để

phòng hộ rủi ro cho những rủi ro này. 22 TÀI LIỆU THAM KHẢO

1. https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2022/09/thong-cao-bao-

chi-ve-tinh-hinh-gia-thang-9-quy-iii-va-9-thang-dau-nam-2022/

2. https://luatminhkhue.vn/rui-ro-lai-suat-interest-rate-risk-la-gi.aspx

3. https://topbank.vn/tu-van/rui-ro-lai-suat-la-gi

4. https://topi.vn/rui-ro-lai-suat.html

5. https://ducgiangchem.vn/wp-content/uploads/2019/12/11.-DGC-%C4%90i %E1%BB%81u-l%E1%BB%87.pdf

6. https://ducgiangchem.vn/wp-content/uploads/2021/10/BCTC-hop-nhat-quy- 3.2021.pdf

7. https://ducgiangchem.vn/wp-content/uploads/2023/03/20221019-DGC- BCTC-Quy-3-2022-Hop-nhat.pdf

8. https://ducgiangchem.vn/wp-content/uploads/2023/10/20231023-DGC- BCTC-hop-nhat-Q3.2023-2.pdf 23

Tài liệu liên quan:

-

Bài giảng Chương 1: Hợp đồng tương lai môn Công cụ tài chính phái sinh | Học viện Ngân hàng

36 18 -

Nghiệp Vụ Huy Động Vốn: Tình Hình & Đặc Điểm Ngành Ngân Hàng Việt Nam

35 18 -

BẢNG CÂN ĐỐI KẾ TOÁN CỦA NGÂN HÀNG TRUNG ƯƠNG - TÀI SẢN NỢ

76 38 -

Tổng hợp bài tập môn học quản trị rủi ro tài chính | Học viện ngân hàng

773 387 -

Bài Tập Lớn Quản Trị Rủi Ro Tài Chính | Học Viện Ngân Hàng

1.3 K 670