Vận dụng phương pháp kế toán vào công tác kế toán doanh nghiệp - Nguyên lý kế toán | Đại học Mỏ – Địa chất

Vận dụng phương pháp kế toán vào công tác kế toán doanh nghiệp - Nguyên lý kế toán | Đại học Mỏ – Địa chất được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (7070432) 20 tài liệu

Trường: Trường Đại học Mỏ – Địa chất 135 tài liệu

Tác giả:

Preview text:

L I NÓI Đ Ờ ẦẦU

Nền kinh tế Việt Nam những năm gần đây đang từng bước hội nhập khu vực và quốc tế.

Trong xu thế đó tất yếu phải hòa thiện hệ thống pháp lý phù hợp với các nước phù hợp trên thế giới.

Đặc biết hệ thống pháp lý kế toán Việt Nam không ngừng đổi mới và phát triển từng bước đáp ứng

yêu cầu của nền kinh tế thị trường và xu hướng hội nhập.Nguyên lý kế toán là nền tảng cơ sở quan

trọng của khoa học kế toán nói riêng và khoa học quản lý kinh kế nói chung, là kim chỉ nam xuyên

suốt quá trình xây dựng pháp lý kế toán cũng như việc nghiên cứ và thực hành kế toán. Nguyên lý

kế toán là môn học hữu ích, cung cấp cho người học lý thuyết cơ bản về khoa học kế toán. Như

chúng ta đã biết, trên thực tế kế toán đóng vai trò quan trọng trong việc cung cấp thông tin cho cá

đối tượng khác nhau nhằm điều hành hoạt động kinh tế có hiệu quả nhất. Do đó các đối tượng sử

dụng thông tin cần phải hiểu và biết sử dụng các thông tin do kế toán cung cấp. Để thực hiện được

điều này cần thiết phải nghiên cứu kế toán cac ngàng kinh doanh.

Môn học Nguyên lý kế toán đã trang bị những kiến thức cơ bản về phương pháp kê toán.

Trong quá trình học tập và nghiên cứ mỗi sinh viênđều đã nắm vững được nguyên tắc chung nhất

trong quá trình hạch toán kế toán các hoạt động của một doanh nghiệp kinh doanh. Việc thực hiện

đồ án môn học là không thể thiếu để sinh viêng có thể tổng hợp lại những kiến thức đã cung cấp, từ

đó có thể hiểu đúng hơn, sâu hơn về hạch toán kế toán.

Đồ án Nguyên lý kế toán giúp cho sinh viên có thể đào sâu, nắm vững lý thuyết kế toán và

vận dụng các phương pháp kế toán vào thực hành công tác kế toán trong hoạt đông thực tiễn các

doanh nghiệp. Qua đó, sinh viên chuyên ngành có thể dễ dàng thu nhận kiến thức của môn học Kế

toán tài chính và nắm bắt chu trình kế toán trong thực tế.

Từ mục đích của đồ án môn học bài viết của em gồm 2 phần chính:

Chương 1: Những vấn đề lý luận chung về hạch toán kế toán.

Chương 2: Vận dụng cá phương pháp kế toán vào công tác kế toán doanh nghiệp.

Trong thời gian học và nghiên cứu đồ án môn học, bên cạnh sự chỉ bảo tận tình của thầy giáo

Thạc sĩ Nguyễn Tiến Hưng cùng các thầy cô trong trong khoa kinh tế - Quản trị kinh doanh, bản

thân em cũng cố gắng tìm hiểu, nghiên cứ, tham khảo tài liệu để hoàn thành tốt đồ án môn học của mình. Em xin chân thành cảm ơn!

Sinh viên thực hiện: Nguyễn Thị Hà PHẦN 1

NHỮNG VẤN ĐỀ CHUNG VỀ HẠCH TOÁN KẾ TOÁN 1. KHÁI NIỆM HẠCH TOÁN KẾ TOÁN 1

Hạch toán kế toán được tiếp cận trên 2 góc độ:

Dưới góc độ là một môn khoa học: hạch toán là một hệ thống thông tin thực hiện phản ánh, giám

đốc các hoạt động kinh doanh, liên quan chặt chẽ đến lĩnh vực kinh tế, tài chính của một đơn vị

bằng một hệ thống phương pháp của mình và thông qua giá trị các thước đo: hiện vật, thời gian lao

động và thước đo giá trị.

Thước đo hiện vật: là công cụ để bảo vệ chất lượng và nói lên chất lượng của sự vật.

Thước đo giá trị: là dung giá trị cảu đồng iền để biểu hiện các đối tượng.

Thước đo thời gian: là tổng hợp các thước đo hiện vật.

Dưới góc độ một nghề nghiệp: hạch toán kế toán là một nghệ thuật tính toán, ghi chép và phản ánh

con số mọi hiện tượng kinh tế tài chính phát sinh trong đơn vị nhằm cung cấp những thông tin toàn

diện về tình hình sản xuất kinh doamh, tình hình huy động vốn trong dơn vị. 2. HẠCH

TOÁN KẾ TOÁN VỚI CÔNG TÁC QUẢN LÝ .

Trong công tác quản lý Hạch toán kế toán giữ vai trò đặc biệt quan trọng, hạch toán kế toán cung

cấp cho hoạt động quản lý những thông tin kế toán cần thiết cũng như tổ chức chúng thành hệ thống

cung cấp cho các đối tượng quản lý khác nhau. Từ đó các nhà quản lý có được một cái nhìn tổng

quan về tình hình, khả năng kinh doanh của tổ chức, từ đó có thể đưa ra quyết định quan trọng nhất

trong quản lý kinh tế.Với các nhà quản trị biết được tình hình sản xuất cụ thể của doanh nghiệp, để

đưa ra quyết định là nên tiếp tục sản xuất hay nên thu hẹp, hay mở rộng những mặt hàng, dịch vụ

của mình cũng như cơ cấu hoạt động của doanh nghiệp.Với những người có quyền lợi trực tiếp về

tài chính với doanh nghiệp hạch toán kế toán cung cấp các thông tin về kết quả thu được, khả năng

thanh toán trong quá khứ cũng như khả năng tạo lợi nhuận trong tương lai của doanh nghiệp.Với các

cơ quan nhà nước có thể đưa ra những quyết định về thu nộp thuế và nghĩa vụ khác của các doanh nghiệp. 3. NHỮNG NGUYÊN

TẮC CHUNG THỪA NHẬN

Nguyên tắc cơ sở dồn tích: “Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài

sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát

sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc tương đương tiền. Báo cáo

tài chính lập trên cơ sở dồn tích phản ánh tình hình tài chính của doanh nghiệp trong quá khứ, hiện

tại và tương lai” – CMKT 01

Nguyên tắc giá gốc: “Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản được tính theo số

tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc theo giá trị hợp lý của tài sản đó vào thời

điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong

chuẩn mực kế toán cụ thể” – CMKT 01

Nguyên tắc ghi nhận doanh thu: “Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn 5 điều kiện:

1. DN đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua 2

2. DN không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa

3. Doanh thu được xác định tương đối chắc chắn

4. Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng

5. Xác định được chi phí liên quan đến giao dịch bán hàng” – CMKT 14

Nguyên tắc phù hợp: “Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một

khoán doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh

thu đó. Chi phí tương ứng với doanh thu gồm chi phí của kì tạo ra doanh thu và chi phí của các kì

trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kì đó” – CMKT 01

Nguyên tắ nhất quán: “Các chính sách và phương pháp kế toán doanh nghiệp đã chọn được đáp

ứng thống nhất ít nhất trong một kì kế toán năm. Trường hợp có thay đổi chính sách và phương pháp

kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo

cáo tài chính” – CMKT 01

Nguyên tắc thận trọng: theo chuẩn mực Kế toán Việt Nam số 01 – chuẩn mực chung, nguyên tắc thận trọng đòi hỏi:

1. “Phải lập các khỏa dự phòng nhưng không lập quá lớn.

2. Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập.

3. Không đánh giá thấp hơn giá trị các khoản nợ phải trả và chi phí.

4. Doanh thu và thu nhập chỉ được ghi nhận có bằng chứng chắc chắn về khả năng thu được lợi ích

kinh tế, còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.”

Nguyên tắc trọng yếu: “Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc

thiếu tính chính xác của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng

đến quyết định kinh tế của người sử dụng báo cáo tài chính. Tính trọng yếu phụ thuộc vào độ lớn và

tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể. Tính trọng yếu của

thông tin phải được xem xét trên cả phương diện định lượng và định tính” – CMKT 01

4. NHIỆM VỤ VÀ YÊU CẦU CỦA HẠCH TOÁN KẾ TOÁN.

4.1 Nhiệm vụ của hạch toán kế toán

Ghi chép, phản ánh số hiện có, tình hình luân chuyển và sử dụng tài sản, vật tư, tiền vốn, quá

trình và kết quả hoạt động sản xuất kinh doanh, tình hình sử dụng kinh phí của doanh nghiệp (nếu có) của đơn vị.

Kiểm tra tình hình thực hiện kế hoạch sản xuất kinh doanh, kế hoạch thu chi tài chính, tình

hình thu nộp ngân sách nhà nước, giữ gìn tài sản, vật tư, tiền vốn của doanh nghiệp ngăn

ngừa các hành vi tham nhũng, lãng phí, vi phạm chế độ, thể lệ, vi phạm chính sách tài chính. 3

Cung cấp các số liệu, tài liệu cho việc điều hành hoạt động sản xuất kinh doanh, kiểm tra và

phân tích hoạt động sản xuất kinh doanh, hoạt động kinh tế tài chính… nhằm cung cấp cơ sở

dữ liệu cho việc lập, theo dõi kế hoạch đề ra.

4.2 Yêu cầu của công tác kế toán.

Kế toán phải chính xác: Chính xác là yêu cầu cơ bản của công tác kế toán, phải phản ánh

trung thực khách quan hiện trạng, bản chất sự việc, nội dung và giá trị của nghiệp vụ kinh tế tài chính.

Kế toán phải kịp thời: Thông tin kế toán có kịp thơi gian thì mới phục vụ thiết thiết thực cho công

tác điều hành quản lý sẽ có những quyết định sớm, đúng đắn về phương hướng cho doanh nghiệp.

Kế toán phải đầy đủ: có phản ánh đầy đủ hoạt động chính của doanh nghiệp. Nếu thông tin kế toán

không đầy đủ không toàn diện có thể dẫn tới những nhận thức sai lệch, nhận thức đánh giá không

đúng. Do đó, phải phản ánh các nghiệp vụ kinh tế phát sinh dựa trên chứng từ gốc hợp lệ không

thêm bớt hay bỏ xót nghiệp vụ.

Kế toán phải rõ ràng, dễ hiểu, dễ so sánh, đối chiếu: vì được rất nhiều đối tuoejng sử dụng và có tính

chất thông tin nên các chỉ tiêu do kế toán cung cấp cần được trình bày rõ ràng, đễ hiểu phù hợp với

kế hoạch đặt ra để người đọc tiện so sánh đối chiếu.

5.PHƯƠNG PHÁP KẾ TOÁN

Hệ thống phương pháp mà hạch toán kế toán sử dụng bao gồm các phương pháp sau đây:

Chứng từ và kiểm kê

Tính giá và xác định giá thành

Tài khoản và ghi sổ kép

Tổng hợp cân đối kế toán

5.1 Phương pháp chứng từ và kiểm kê 5.1.1 Chứng từ a. Khái niệm:

Chứng từ là một phương pháp của hạch toán kế toán chứng minh các nghiệp vụ kinh tế phát sinh và

hình thành theo thời gian và địa điểm cụ thể. Là cơ sở ghi sổ để ghi sổ và tổng hợp số liệu kế toán

cũng như xác định của tổ chức cá nhân có liên quan đến nghiệp vụ kinh tế phát sinh và hình thành

theo thời gian và địa điểm cụ thể.

b. Tác dụng: Là cơ sở ghi sổ và tổng hợp số liệu kế toán cũng như xác định của tổ chức cá nhân có

liên quan đến nghiệp vụ kinh tế phát sinh.

c. Các yếu tố cơ bản của một chứng từ:

Các yếu tố cơ bản của một chứng từ có thể phân ra thành hai loại: yếu tố bắt buộc và yếu tố bổ sung. 4

Các chứng từ bắt buộc phải bao gồm đầy đủ các yếu tố sau:

Tên gọi của chứng từ (ví dụ như hóa đơn, phiếu thu, giấy tạm ứng…).

Ngày, tháng, năm lập chứng từ.

Số hiệu của chứng từ.

Tên gọi, địa chỉ, cơ quan của cá nhân, đơn vị lập chứng từ.

Tên gọi, địa chỉ, cơ quan của cá nhân, đơn vị nhận chứng từ.

Nội dung tóm tắt của nghiệp vụ phát sinh.

Các chỉ tiêu về số lượng và giá trị để chỉ rõ quy mô cua nghiệp vụ kinh tế.

Chữ ký của các đối tượng liên quan.

Chú ý: Ngoài ra đối với các chứng từ trực tiếp để ghi sổ kt như phiếu nhập kho, xuất kho, phiếu thu,

phiếu chi… thì phải có một phần ghi rõ đối tượng hạch toán kế toán.

d. Trình tự xử lý và luân chuyển chứng từ:

Bước 1: Kiểm tra chứng từ (Kiểm tra tính hợp pháp, hợp lệ của chứng từ Phải kiểm tra các yếu tố của

chứng từ. Kiểm tra việc tính toán, ghi chép số liệu trong chứng từ).

Bước 2: Kế toán làm động tác hoàn chỉnh chứng từ: Ghi giá cho những chứng từ chua có giá tiền theo

đúng nguyên tắc tính giá. Phân loại chứng từ theo từng loại nghiệp vụ kinh tế, từng thời điểm phát

sinh phù hợp. Lập định khoản kế toán hoặc lập chứng từ ghi sổ.

Bước 3: Tổ chức luân chuyển chứng từ để ghi sổ kế toán: Là việc xác định đường đi cụ thể từng chứng

từ cụ thể của từng bộ phận, kế toán trưởng có nhiệm vụ kiểm tra duyệt chứng từ để cho các kế toán

viên làm căn cứ ghi sổ kế toán.

Bước 4: Lưu trữ chứng từ: Đưa vào lưu trữ và bảo quản chứng từ theo quy định của pháp luật, chỉ được

phép lấy ra khi có yêu cầu của kế toán trưởng hoặc thủ trưởng đợn vị. 5.1.2 Kiểm kê

a. Khái niệm: Kiểm kê là một phương pháp trực tiếp tại chỗ nhằm xác định chính xác tình

hình về số lượng, chất lượng và giá trị của các loại vật tư, tài sản, nguồn vốn hiện có trong đơn vị.

b. Các hình thức kiểm kê:

- Theo phạm vi và đối tượng kiểm kê.

+ Kiểm kê toàn diện là kiểm kê tất cả các loại tài sản. 5

+ Kiểm kê từng phần là tiến hành kiểm kê một số loại tài sản nào đó. - Thời gian tiến hành.

+ Kiểm kê định kì: quy định theo tháng, quý, năm.

+ Kiểm kê bất thường: Là kiểm kê đột xuất, ngoài kỳ hạn quy định

- Thủ tục và phương pháp tiến hành kiểm kê.

+ Kiểm kê hiện vật là phương pháp kiểm kê cân, đo, đong, đếm tại chỗ.

+ Kiểm kê tiền gửi ngân hàng, công nợ: Nhân viên kiểm kê và đối chiếu số liệu của ngân

hàng và số liệu công cụ của các đơn vị có quan hệ thanh toàn voi đơn vị.

Sau khi kiểm kê xong kết quả kiểm kê phải được phản ánh vào biên bản kiểm kê và phải có

đầy đủ chữ ký của ban kiểm kê và chịu trách nhiệm quản lý tài sản.

c. Các bước tiến hành kiểm kê:

- Thành lập ban kiểm kê.

- Tiến hành kiểm kê: tùy theo yêu cầu mức độ mà áp dụng phương pháp kiểm kê phù hợp.

- Kết thúc kiểm kê: ghi vào biên bản kiểm kê.

5.2 Phương pháp tính giá và xác định giá thành 5.2.1 Tính giá 1. Khái niệm

Tính giá là phương pháp thông tin và kiểm tra về sự hình thành và phát sinh chi phí có liên

quan đến từng loại vật tư, sản phẩm, hàng hóa và dịch vụ. Đây chính là phương pháp dùng

thước đo giá trị để biểu hiện các loại tài sản khác nhau nhằm phản ánh các thông tin tổng hợp

cần thiết cho công tác quản lý.

2. Yêu cầu và nguyên tắc tính giá a. Yêu cầu

Để có thể thực hiện đúng chức năng của tính giá là thông tin, kiểm tra về giá trị các loại tài

sản thì tính giá phải đảm bảo yêu cẩu sau:

- Yêu cầu chính xác, khách quan.

- Yêu cầu ước tính kế toán hợp lý.

+ Ước tính số năm sử dụng của TSCĐ

+ Ước tính thời gian sử dung của một số thiết bị, công cụ.

+ Ước tính giá trị giảm giá của các loại chứng khoán, các khoản nợ phải thu khó đòi 6

+ Ước tính giá trị thuần có thể thực hiện được của hàng tồn kho

+ Ước tính doanh thu, chi phí, để tính toán thuế TNDN

- Yêu cầu về tính nhất quán b. Nguyên tắc

Tính giá tài sản phải tuân theo nguyên tắc chung:

- Xác định đối tượng tính giá phù hợp vì tài sản của doanh nghiệp được tính theo giá thực tế.

- Phân loại chi phí trong doanh nghiệp có rất nhiều chi phí phát sinh có những chi phí trực

tiếp tập hợp thẳng được vào đối tượng, có những chi phí gián tiếp khi tập hợp vào đối tượng

thì ta phải phân bổ chi phí cho hợp lý.

- Tiêu thức phân bổ chi phí hợp lý theo công thức:

Mức phân bổ chi tổng chi phí cần phân bổ tiêu thức phân bổ của

phí cho từng đối tượng —————————— x từng đối tượng

tổng tiêu thức phân bổ của tất cả đối tượng

3.Tính giá hàng tồn kho:

- Tính giá hàng tồn kho được phản ánh qua 2 chỉ tiêu:

+ Trị giá nhập kho (TGNK )

+ Trị giá xuất kho (TGXK )

- Xác định trị giá nhập kho:

+ Trường hợp mua sắm

+ Trường hợp tự gia công chế biến

+ Trường hợp nhận góp vốn, nhận tặng biếu +….

* Trường hợp TSCĐ được mua sắm: Giá gốc = Giá mua

+ Chi phí vận chuyển, một Các 7 (Giá trị ghi trên nhập kho

số loại thuế, lắp đặt, - khoản hoá đơn)

chạy thử (nếu có) giảm trừ

*Đối với tồn kho nhập kho sau khi thuê ngoài gia công chế biến hoàn thành:

Giá gốc nhập kho = Gía xuất kho hàng chi phí thuê ngoài Chi phí

khi mang đi gia công + gia công chế biế Vận chuy n ể

*Trường hợp TSCĐ được cấp, tặng, biếu:

Nguyên giáTSCĐ = Giá trị ghi trong sổ của đơn vị + Chi phí trước khi

cá nhân cấp, tặng biếu hoặc sử dụng

theo giáthị trường tại thời điểm nhận TSCĐ

*Trường hợp TSCĐ được nhận góp vốn liên doanh, góp cổ phần:

Giá do hội đồng định giá Chi phí trước khi Nguyên giáTSCĐ = + xác định sử dụng

4. Tính giá hàng xuất kho:

* Với doanh nghiệp sử dụng phương pháp kiểm kê thường xuyên:

Đây là phương pháp theo dõi, phản ánh thường xuyên, liên tục tình hình nhập, xuất kho của các loại

vật tư, tài sản của doanh nghiệp, cứ sau mỗi lần nhập, xuất thì lại tiến hành kiểm kê. Theo phương

pháp này, mối quan hệ giữa nghiệp vụ nhập, xuất, tồn kho được thể hiện như sau:

Trị giá hàng tồn kho cuối kì = Giá trị hàng tồn kho đầu kì +

Giá trị hàng nhập trong kì -

Giá trị hàng xuất trong kì

Các phương pháp tính giá vật tư xuất kho như sau:

* Phương pháp nhập trước, xuất trước (FIFO): heo phương pháp này, lô hàng nào nhập trước thì kế

toán sẽ tiến hành xuất trước theo thứ tự bắt đầu tính từ lô tồn đầu kì trở đi. (Xuất hết lô tồn đầu kì rồi

mới đến các lô nhập trong kì) Ưu điểm:

+ Có thể tính được ngay giá vốn hàng xuất kho cho từng lần xuất hàng, đảm bảo cung cấp thông tin kịp thời 8

+ Trị giá vốn của hàng tồn kho sẽ tương đối sát với giá thị trường của mặt hàng đó Nhược điểm:

+ Doanh thu không phù hợp với chi phí do DT được tạo ra từ giá trị của SP, HH đã có từ rất lâu

+ Khối lượng công việc sẽ tăng lên nếu số lượng, chủng loại mặt hàng nhiều, phát sinh nhập xuất liê n tục

Điều kiện áp dụng: Thích hợp trong trường hợp giá cả ổn định hoặc có xu hướng giảm, phù hợp với

các DN có số lượng và chủng loại

mặt hàng ít, nghiệp vụ nhập xuất không nhiều như các DN kinh doanh về thuốc, mỹ phẩm, …

Gía thực tế xuất = số lượng xuất từng lần x đơn giá thực tế của từng lần nhập

* Phương pháp cả kì dự trữ:

- Nội dung: Theo phương pháp này, đến cuối kì kế toán mới tính trị giá xuất kho của toàn bộ lô hàng

xuất trong kì căn cứ vào đơn giá bình quân được tính toán dựa trên số lượng, đơn giá tồn đầu kì và nhập trong kì.

Ưu điểm: Đơn giản, dễ làm, chỉ cần tính toán 1 lần vào cuối kì Nhược điểm:

+ Độ chính xác không cao.

+ Công việc dồn vào cuối tháng dẫn đến ảnh hưởng đến các phần hành kế toán khác

+ Chưa đáp ứng được yêu cầu cung cấp thông tin kịp thời

Điều kiện áp dụng: Phù hợp với các DN có số lượng và chủng loại mặt hàng nhiều, nghiệp vụ nhập xuất nhiều

*Phương pháp bình quân sau mỗi lần nhập:

Nội dung:Theo phương pháp này, sau mỗi lần nhập kho, kế toán phải xác định lại đơn giá bình quân

(giá trị thực của hàng tồn kho) là giá xuất kho sau lần nhập

Đơn giá bình quân sau lần nhập thứ i=

- Ưu điểm: Độ chính xác cao vì có tính đến sự biến động của giá cả.

- Nhược điểm: Tính toán phức tạp, tốn thời gian và công sức. 9

Điều kiện áp dụng: Phù hợp với các DN có ít chủng loại hàng tồn kho, có số lần nhập xuất ít.

* Phương pháp thực tế đích danh:

- Nội dung: Theo phương pháp này, kế toán xác định trị giá xuất kho của lô hàng nào sẽ dựa vào giá

trị nhập kho của lô hàng đó.

- Ưu điểm: Doanh thu thực hiện phù hợp với chi phí tạo ra nó.

- Nhược điểm: Đòi hỏi những điều kiện khắt khe về hàng tồn kho cũng như khâu quản lý HTK

Điều kiện áp dụng: Phù hợp với các DN kinh doanh ít loại mặt hàng, hàng tồn kho có giá trị lớn,

mặt hàng ổn định và có thể nhận diện được

* Phương pháp giá bán lẻ (áp dụng riêng đối với hàng hóa)

- Nội dung: Theo phương pháp này, giá gốc của HTK được xác định bằng cách lấy giá bán của HTK

trừ đi lợi nhuận biên theo tỷ lệ phần trăm hợp lý.

Gía gốc của HTK = Gía bán của HTK - Lợi nhuận biên

Lợi nhuận biên = Gía gốc của HTK x Tỷ lệ % lợi nhuận định mức bình quân Gía gốc của HTK =

- Điều kiện áp dụng: thường được dùng trong ngành bán lẻ (số lượng mặt hàng thay đổi nhanh chón

g, lợi nhuận biên tương tự) như siêu thị hoặc cửa hàng xăng dầu.

5.2,2 XÁC ĐỊNH GIÁ THÀNH SẢN PHẨM 1. Khái niệm

Tính giá là công việc của kế toán nhằm tổng hợp chi phí phát sinh trong quá trình sản xuất

kinh doanh để từ đó có cơ sở tính toán giá thành cho những sản phẩm, lao vụ hoán thành, từ

đó giúp doanh nghiệp kiểm soát được chi phí, xác định được hiểu quả sản xuất kinh doanh.

2. Trình tự tính giá thành sản phẩm

a. Tập hợp chi phí trực tiếp liên quan đến từng loại sản phẩm. Những chi phí trực tiếp

là những chi phí khi phát sinh đã có thể tính thẳng cho sản phẩm, dịch vụ có liên quan.

Thuộc chi phí này thường là chi phí nguyên vật liệu dung trực tiếp cho chế tạo sản phẩm, chi

phí nhân công trực tiếp sản xuất sản phẩm.

b. Tập hợp các chi phí gián tiếp rồi tiến hành phân bổ cho các đối tượng chịu phí theo

một tiêu thức hợp lý. Trong sản xuất có nhiều loại chi phí khi phát sinh liên quan đến nhiều

đối tượng không thể tập hợp trực tiếp nên phải phân bổ. Trên thực tế các chi phí này thường

phát sinh chung trong phân xưởng, tổ đội sản xuất được gọi là chi phí chung, nó có liên quan

đến một số sản phẩm được sản xuất, khi phân bổ thường được phân bổ theo tiền lương của

công nhân trực tiếp sản xuất. 10

c. Xác định giá trị sản phẩm dở dang cuối kỳ: Sản phẩm dở dang cuối kỳ là các sản

phẩm chưa qua bước chế biến sau cùng hoặc đã qua tất cả các công đoạn chế biến nhưng

chưa làm thủ tục nhập kho. Để xác định giá trị sản phẩm dở dang cuối kỳ, có các phương pháp sau đây:

- Xác định giá trị sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp: Theo phương pháp

này, giá trị sản phẩm dở dang chỉ bao gồm chi phí nguyên vật liệu trực tiếp, các chi phí khác như

nhân công và sản xuất chung chỉ tính vào giá thành sản phẩm hoàn thành. Nếu sản phẩm gồm nhiều

bước chế biến thì giá trị sản phẩm dở dang của bước này chỉ chịu chi phí chế biến của bước trước,

không tính chi phí của bước này cho chúng.

- Xác định giá trị sản phẩm dở dang theo sản lượng ước tính tương đương: Với phương pháp

này thì ngoài chi phí nguyên vật liệu trực tiếp mà sản phẩm dở dang phải chịu thì chúng còn phải

chịu them các chi phí nhân công trực tiếp và chi phí chung theo tỷ lệ hoàn thành của sản phẩm dở

dang (quy đổi sản phẩm dở dang thành sản phẩm hoàn thành tương đương). Cũng như vậy với sản

phẩm phải trải qua nhiều bước chế biến thì sản phẩm dở dang của giai đoạn này ngoài chi phí bước

trước mà chúng phải chịu thì chúng còn phải chịu chi phí của bước này theo mức độ hoàn thành.

- Xác định sản phẩm dở dang theo 50% chi phí chế biến: Cũng giống như phương pháp trên

nhưng quy ước ở đây là mức độ hoàn thành của sản phẩm dở dang là 50%.

- Xác định giá trị sả phẩm dở dang theo chi phí định mức kế hoạch: Nếu doanh nghiệp đã xây

dựng được mức tiêu hao hoặc giá thành kế hoạch chi từng bước,giai đoạn,sản phẩm thì căn cứ vào

chi phí định mức hoặc kế hoạch để xác định giá trị sản phẩm dở dang.

Trên thực tế người ta còn sử dụng các phương pháp khác như theo chi phí vật liệu chính tiêu hao, theo kinh nghiệm…

d. Tính giá thành sản phẩm lao vụ hoàn thành theo công thức chung:

Giá trị sản phẩm hoàn thành = Giá trị sản phẩm dở dang đầu kỳ + Chi phí phát sinh trong kỳ

- Giá trị sản phẩm dở dang cuối kỳ

5.3 PHƯƠNG PHÁP TÀI KHOẢN VÀ GHI SỔ KÉP

5.3.1 Phương pháp tài khoản 1. Khái niệm và ý nghĩa.

-Khái niệm: Phương pháp tài khoản kế toán là phương pháp phân loại các nghiệp vụ kinh tế

phát sinh theo từng loại tài sản, từng loại nguồn vốn nhằm phản ánh và giám đốc một cách

thường xuyên liên tục số hiện có và tình hình biến động của từng đối tượng hạch toán kế toán.

-Ý nghĩa: Nhờ có phương pháp này, doanh nghiệp hệ thống hóa thông tin về tài sản, sự vận

động của tài sản và các hoạt động kinh tế tài chính phát sinh phục vụ cho yêu cầu quản lý. 2. Tài khoản kế toán a, Khái niệm

Tài khoản kế toán là những tờ sổ kế toán được sử dụng để phản ánh và kiểm tra một cách

thường xuyên liên tục số hiện có và sự vận động của từng đối tượng kế toán cụ thể. b, Đặc điểm:

-Về hình thức: Tài khoản kế toán chính là tờ sổ kế toán được in theo mẫu nhằm ghi chép

bằng đơn vị giá trị sự hình thành, biến động và số hiện có của từng đối tượng kế toán.

-Về nội dung: Tài khoản kế toán ghi chép và phản ánh thường xuyên, liên tục sự biến động

của từng đối tượng kế toán trong suốt quá trình hoạt động của doanh nghiệp.

-Về chức năng: Tài khoản kế toán là phương pháp giám đốc một cách thường xuyên, kịp thời

về tình hình tài sản, nguồn hình thành, có chức năng bảo vệ, sử dụng chặt chẽ tài sản trong đơn vị. 11 c, Phân loại: - Theo nội dung kinh tế:

+ Loại tài khoản phản ánh tài sản: TK loại 1 và TK loại 2

+ Loại tài khoản phản ánh nguồn vốn: TK loại 3 và TK loại 4

+ Loại tài khoản phản ánh doanh thu, thu nhập: TK loại 5 và TK loại 7

+ Loại tài khoản phản ánh chi phí: TK loại 6 và TK loại 8

+ Loại tài khoản xác định kết quả: TK loại 9 -Theo tính chất ghi chép: + Tài khoản tổng hợp.

Là tài khoản được sử dụng để phản ánh và cung cấp thông tin tổng quát về đối tượng kế toán.

Số liệu trên tài khoản tổng hợp được sử dụng để lập báo cáo tài chính.

Là các tài khoản có 3 chữ số + Tài khoản chi tiết.

Là tài khoản được sử dụng để phản ánh và cung cấp thông tin chi tiết về từng đối

tượng kế toán cụ thể nhằm bổ sung cho các chỉ tiêu chung đã được phản ánh trên

các tài khoản tổng hợp.

-Theo công dụng và kết cấu: + Tài khoản cơ bản:

Nhóm tài khoản phản ánh các loại giá trị tài sản (TK loại 1,2)

Nhóm tài khoản phản ánh nguồn vốn (TK loại 3,4)

+ Tài khoản điều chỉnh:

Nhóm tài khoản điều chỉnh gián tiếp (Bao gồm các TK có đuôi 9 và TK 214)

Nhóm tài khoản điều chỉnh trực tiếp (Gồm TK 412 và 413 ) + Tài khoản nghiệp vụ:

Nhóm tài khoản phân phối: Tài khoản loại này được sử dụng để tập hợp số liệu rồi phâ

n phối cho các đối tượng liên quan (TK 242, 335 )

-Theo mối quan hệ của tài khoản với BCTC

+ Loại tài khoản thuộc bảng cân đối kế toán (TK loại 1,2,3,4)

+ Loại tài khoản thuộc các báo cáo kết quả kinh doanh (TK loại 5,6,7,8,9) d, Kết cấu:

Tài khoản được chia làm hai bên, mỗi bên sẽ phản ánh một chiều biến động của đối tượng kế

toán, bên trái được gọi là bên nợ, bên phải gọi là bên có.

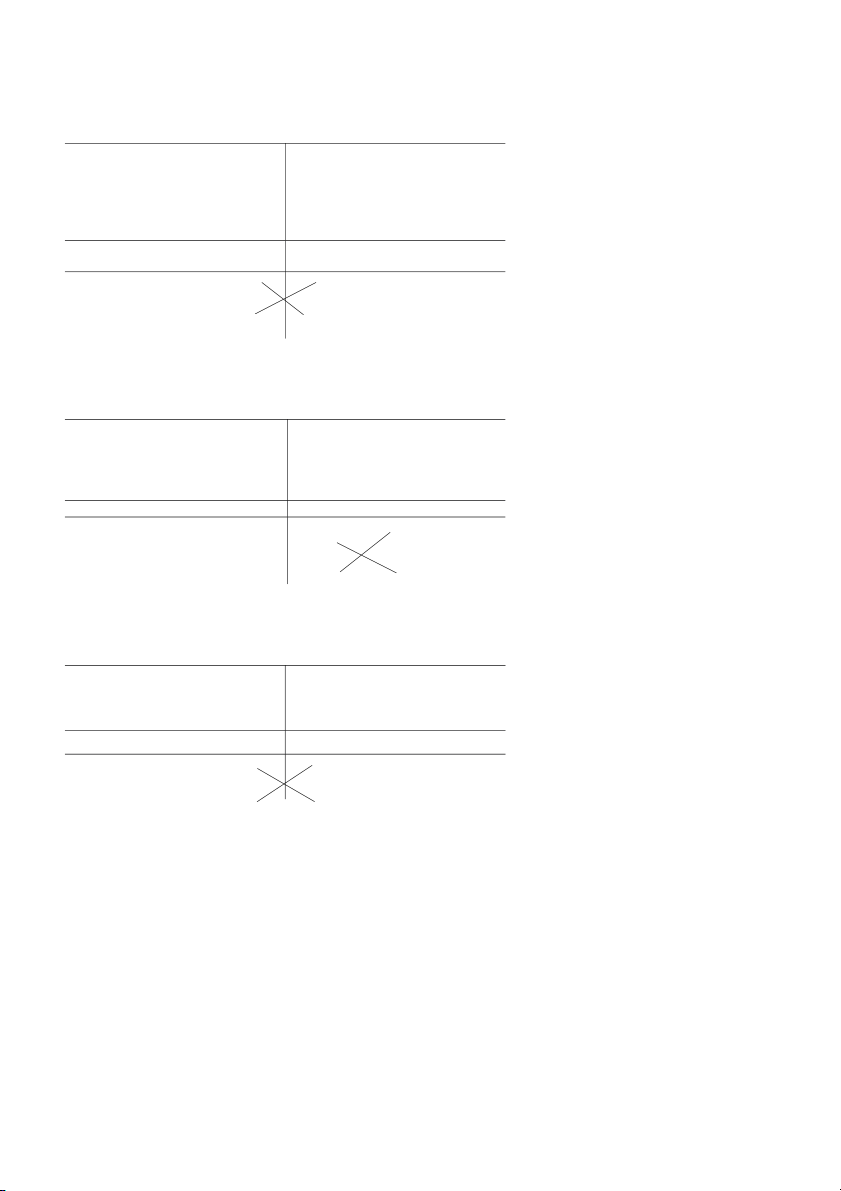

- Kết cấu tài khoản tài sản: Nợ TK TÀI SẢN Có

đầu kỳ: giá trị hiện có đầu kì của TS

ánh các nghiệp vụ kinh tế phát sinh làm tang tài Phản ánh các nghiệp vụ phát sinh ong kì làm giảm trong kì 12

phát sinh Nợ ( Tổng phát sinh tăng )

Tổng phát sinh Có ( Tổng phát sinh giảm )

cuối kì: giá trị hiện có cuối kì của tài sản DCK = DĐK + - DNợ CK = DNợ ĐK + - -Kết cấu nguồn vốn Nợ TK NGUỒN VỐN Có

Só dư đầu kì: giá trị hiện có đầu kì của NV

Phản ánh các nghiệp vụ kinh tế phát Phản ánh các nghiệp vụ kinh tế phát

sinh làm giảm nguồn vốn trong kì

sinh làm tăng nguồn vốn trong kì

Tổng số phát sinh Nợ ( Tổng phát Tổng phát sinh Có ( Tổng phát sinh sinh giảm ) tăng )

Số sư cuối kì: giá trị hiện có cuối kì của NV

DCK = DĐK + - Dcó CK = DCó ĐK + -

-Kết cấu tài khoản doanh thu và thu nhập 13

Nợ TK DOANH THU VÀ THU NHẬP Có

- Phản ánh các nghiệp vụ kinh tế - Phản ánh nghiệp vụ kinh tế phát

phát sinh làm giảm doanh thu và thu sinh làm tăng doanh thu vầ thu nhập nhập trong kì. trong kì

- Phản ánh số kết chuyển daonh thu

và thu nhập sang TK xác định kết quả Tổng phát sinh Nợ Tổng phát sinh Có

Tổng phát sinh Nợ = Tổng phát sinh Có

-Kết cấu tài khoản chi phí Nợ TK CHI PHÍ Có

Phản ánh các nghiệp vụ kinh tế -Phản ánh các nghiệp vụ kinh tế phát sinh trong kì

phát sinh làm giảm trong kì

-Phản ánh số kết chuyển chi phí

sang TK xác định kết quả hoặc TK xác định giá thành Tổng phát sinh Nợ Tổng phát sinh Có

Tổng phát sinh Nợ = Tổng phát sinh Có

-Kết cấu tài khoản xác định kết quả Nợ TK XÁC ĐỊNH KẾT QUẢ Có

- Kết chuyển chi phí phát sinh trong - Kết chuyển doanh thu và thu nhập kì sang phát sinh trong kì sang

- Phản ánh số kết chuyển Lãi nếu DT - Phản ánh số kết chuyển Lỗ nếu > CP DT< CP Tổng số phát sinh Nợ Tổng số phát sinh Có

Tổng phát sinh Nợ = Tổng phát sinh Có 14

3. Quan hệ đối ứng kế toán

- Quan hệ đối ứng số 1: Quan hệ đối ứng làm tăng tài sản này – giảm tài sản khác.

- Quan hệ đối ứng số 2: Quan hệ đối ứng làm tăng nguồn vốn này – giảm nguồn vốn kia.

- Quan hệ đối ứng số 3: Quan hệ đối ứng làm tăng tài sản này – tăng nguồn vốn khác.

- Quan hệ đối ứng số 4: Quan hệ đối ứng làm giảm tài sản này – giảm nguồn vốn khác.

5.3.2 Phương pháp ghi sổ kép 1. Khái niệm:

- Ghi kép vào tài khoản (Ghi sổ kép) là phương pháp phản ánh các NVKT phát sinh lên tài khoản kế

toán theo các quan hệ đối ứng bằng cách ghi ít nhất hai lần cùng một số tiền phát sinh lên ít nhất hai

tài khoản kế toán có quan hệ đối ứng với nhau theo nguyên tắc ghi Nợ cho tài khoản này và ghi Có

cho tài khoản đối ứng với tổng số tiền ghi Nợ bằng tổng số tiền ghi Có.

- Ghi kép vào tài khoản được thể hiện qua việc định khoản kế toán Nợ TK ….. Có TK ……

2. Nguyên tắc ghi sổ kép:

- Tổng số tiền ghi vào bên Nợ của

các tài khoản phải bằng tổng số tiền ghi vào bên Có của các tài

khoản đối ứng trong cùng một nghiệp vụ trên cùng một định khoản.

- Từ một định khoản phức tạp có thể tách thành nhiều định khoản giản đơn nhưng không được ghép

nhiều định khoản giản đơn thành một định khoản phức tạp 3. Trình tự ghi sổ kép

Bước 1: Xác định các đối tượng kế toán xuất hiện trong nghiệp vụ kinh tế phát sinh

Bước 2: Xác định tính chất tăng giảm các đối tượng kế toán liên quan

Bước 3: Xác định các tài khoản kế toán sử dụng phản ánh các đối tượng kế toán liên quan

Bước 4: Xác định tài khoản ghi Nợ, tài khoản ghi Có và phản ánh số tiền tương ứng với từng đối tượng Nợ TK …. Có TK…..

5.4 Tổng hợp và cân đối kế toán 15 1. Khái niệm

Phương pháp tổng hợp cân đối kế toán là phương pháp kế toán được sử dụng để phản ánh số liệu từ

các sổ kế toán theo mối quan hệ cân đối vốn có của các đối tượng kế toán nhằm cung cấp các chỉ

tiêu kinh tế tài chính cho các đối tượng sử dụng thông tin kế toán phục vụ cho công tác quản lý hoạt

động kinh tế tài chinh của đơn vị.

2. Bảng cân đối kế toán a. Khái niệm.

Bảng cân đối kế toán là hình thức biểu hiện của phương pháp tổng hợp cân đối kế toán. Nó phản ánh

tổng quát tình hình tài sản của doanh nghiệp tại một thời điểm nhất định. Về thực chất, bảng cấn đối

kế toán phản ánh mối quan hệ cân đối tổng thể giữa tài sản và nguồn vốn.

b. Kết cấu và cách lập bảng cân đối kế toán.

- Kết cấu của bảng cân đối như sau:

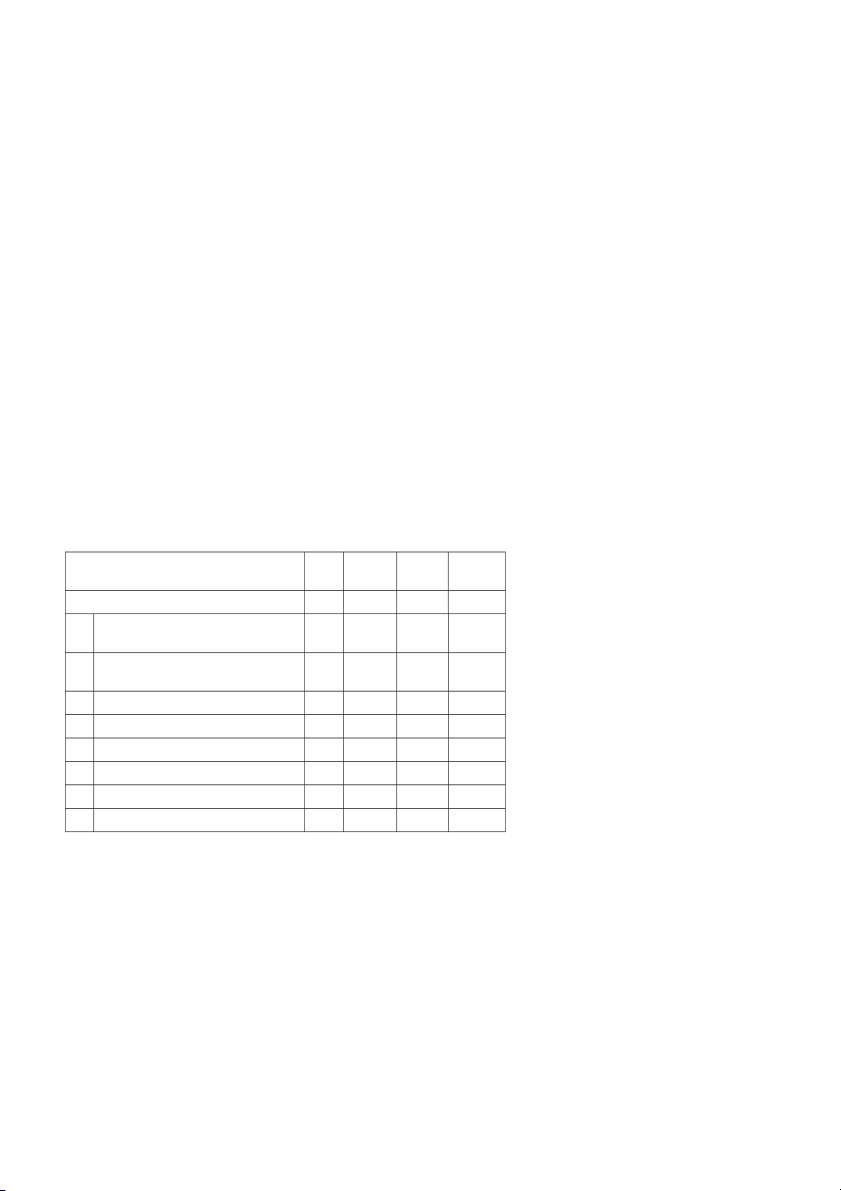

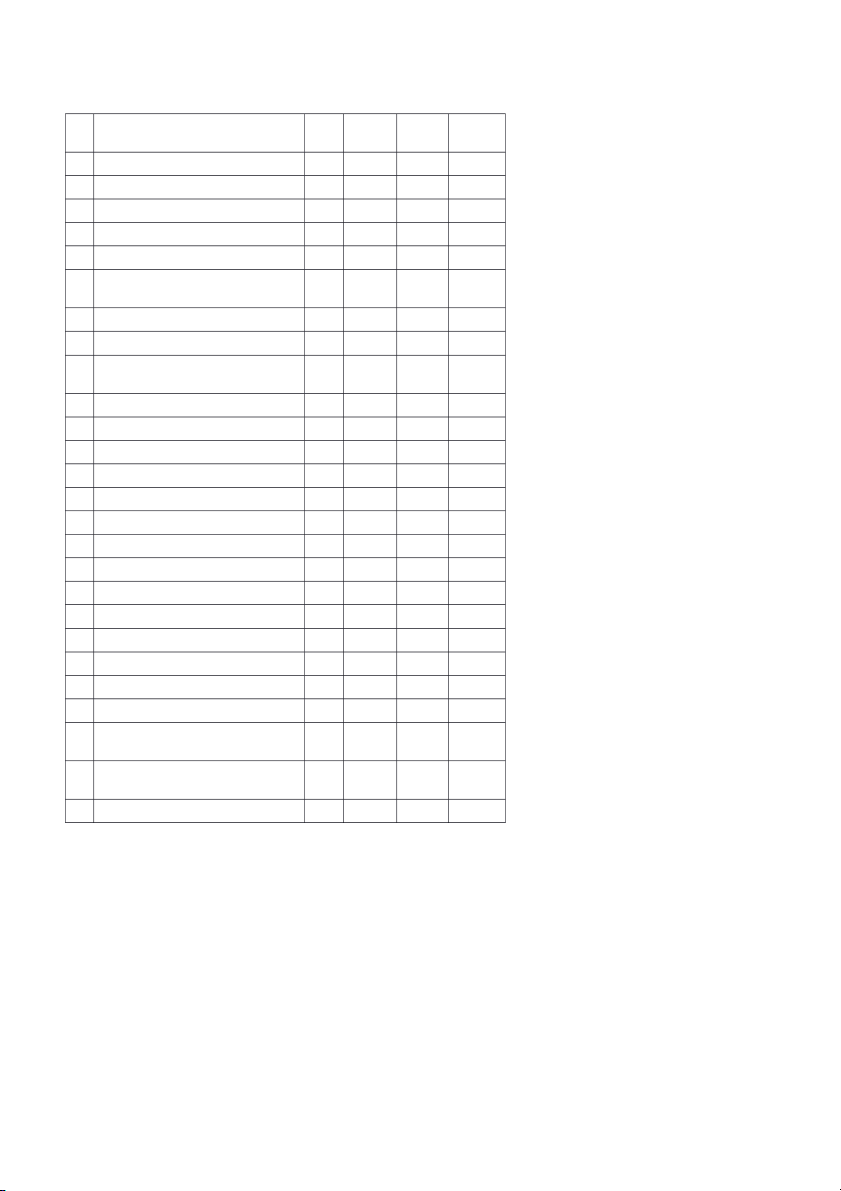

Đơn vị báo cáo:……………….... Mẫu số B 01 – DN

Địa chỉ:………………………….

(Ban hành theo Thông tư số 200/2014/TT-

BTC Ngày 22/12/2014 của Bộ Tài chính)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày ... tháng ... năm ...(1)

(Áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục)

Đơn vị tính:.............

Lập, ngày ... tháng ... năm ... Mã TÀI SẢN

Thuyết Số cuối Số đầu số minh năm năm 1 2 3 4 5 TÀI SẢN NGẮN HẠN A 100

(100=110+120+130+140+150)

Tiền và các khoản tương đương I 110 tiền 1 Tiền 111 - Tiền mặt 111a - Tiền gửi ngân hang 111b 2

Các khoản tương đương tiền 112 II

Đầu tư tài chính ngắn hạn 120 1 Chứng khoán kinh doanh 121 16

Dự phòng giảm già chứng khoán kinh 2 122 doanh (*) (2) 3

Đầu tư nắm giữ đến ngày đáo hẹn 123

III Các khoản phải thu ngắn hạn 130 1

Phải thu ngắn hạn của khách hàng 131 2

Trả trước cho nguwoif bán 132 3

Phải thu nội bộ ngắn hạn 133

Phải thu theo tiến độ kế hoạch hợp 4 134 đồng xấy dựng 5

Phải thu về cho vay ngắn hạn 135 6 Phải thu ngắn hạn khác 136

Dự phòng phải thu ngắn hạn khó đòi 7 137 (*) 8

Tài sản thiếu chờ xử lý 138 IV Hàng tồn kho 140 1 Hàng tồn kho 141 - Nguyên vật liệu +Nguyên vật liệu chính +Nguyên vật liệu phụ - Công cụ dụng cụ -

Chi phí sản xuất dở dang - Thành phẩm - Hàng hóa 2

Dự phòng giảm giá hàng tồn kho (*) 149 V

Tài sản ngắn hạn khác 150 1

Chi phí trả trước ngắn hạn 151 2

Thuế GTGT được khấu trừ 152

Thuế và các khoản khác phairi thu 3 153 Nhà nước

Giao dịch mua bán lại trái phiếu 4 154 Chính phủ 5 Tài sản ngắn hạn khác 155 17 TÀI SẢN DÀI HẠN B 200

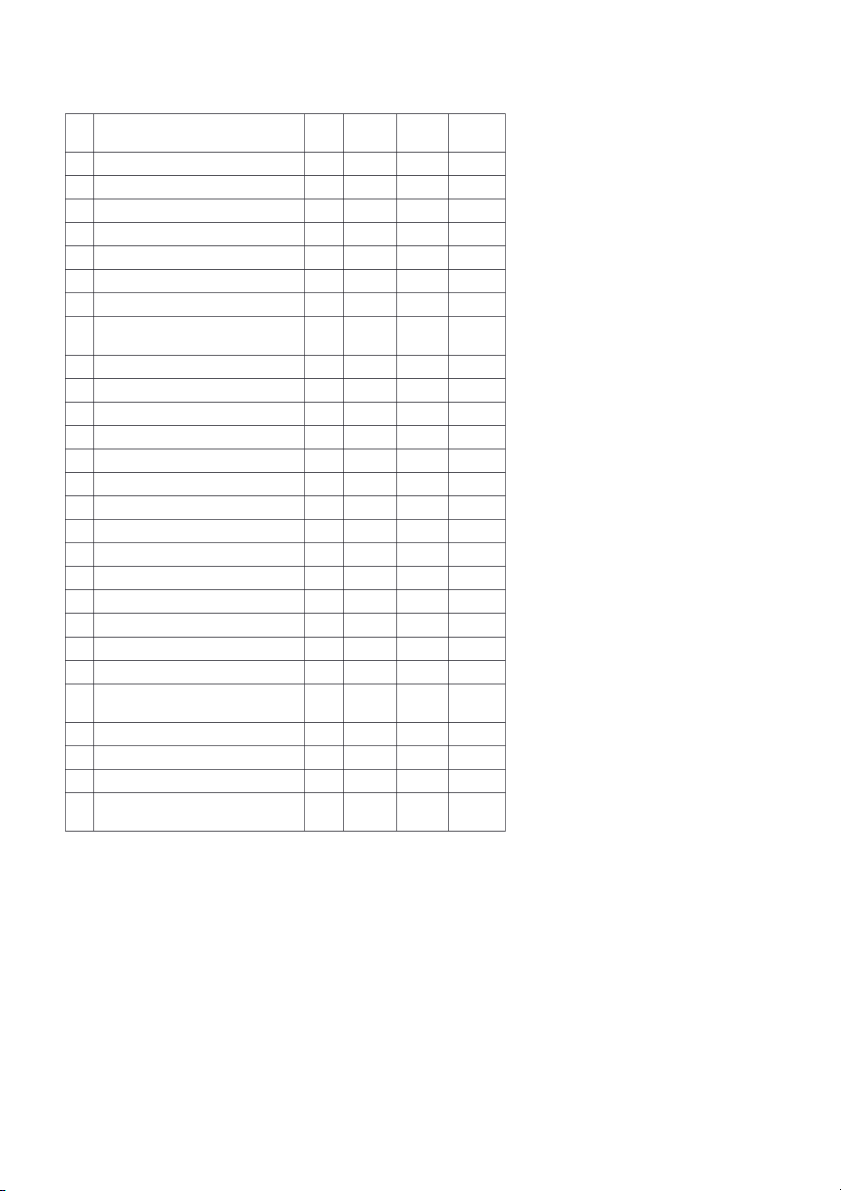

(200=210+220+240+250+260) I

Các khoản phải thu dài hạn 210 1

Phải thu dài hạn của khách hang 211 2

Trả trước cho người bán 212 2

Vốn kinh doanh ở đơn vị trực thuộc 213 3

Phải thu dài hạn nội bộ 214 4

Phải thu về cho vay dài hạn 215 5 Phải thu dài hạn khác 216

Dự phòng phải thu dài hạn khó đòi 6 219 (*) II Tài sản cố định 220 1

Tài sản cố định hữu hình 221 - Nguyên giá 222 -

Giá trị hao mòn luỹ kế (*) 223 2

Tài sản cố dịnh thuê tài chính 224 - Nguyên giá 225 -

Giá trị hao mòn lũy kế (*) 226 3

Tài sản cố định vô hình 227 - Nguyên giá 228 -

Giá trị hao mòn kuỹ kế (*) 229

III Bất động sản đầu tư 230 - Nguyên giá 231 -

Giá trị hao mòn lũy kế (*) 232

IV Tài sản dở dang dài hạn 240

Chi phí sản cuất kinh doanh dở dang 1 241 dài hạn 2

Chi phí xây dựng cơ bản dở dang 242

IV Các khoản đầu tư tài chính dài hạn 250 1 Đầu tư vào công ty con 251

Đầu tư vào công ty liên kết, liên 2 252 doanh 18 3

Đầu tư khác vào công cụ vốn 253 4

Dự phòng đầu tư tài chính dài hạn (*) 254 5

Đầu tư nắm giữ đến ngày đáo hạn 255

VI Tài sản dài hạn khác 260 1

Chi phí trả trước dài hạn 261 2

Tài sản thuế thu nhập hoãn lại 262 3

Thiết bị vật tư phụ tùng thay thế 263 4 Tài sản khác 268

Tổng cộng tài sản (270=100+200) 270 NGUỒN VỐN A

NỢ PHẢI TRẢ (300=310+330) 300 I Nợ ngắn hạn 310 1

Phải trả người bán ngắn hạn 311 2

Người mua trả tiền trước 312

Thuế và các khoản phải nộp Nhà 3 313 nước 4

Phải trả người lao động 314 5

Chi phí phải trả ngắn hạn 315 6

Phải trả nội bộ ngắn hạn 316

Phải trả theo tiến độ kế hoạch hợp 7 317 đồng xây dựng 8

Doanh thu chưa thực hện ngắn hạn 318 9

Phải trả ngắn hạn khác 319 10 Vay và nợ ngắn hạn 320 11

Dự phòng phải trả ngắn hạn 321 12

Quỹ khen thưởng, phúc lợi 322 13 Quỹ bình ổn giá 323

Giao dịch mua bán lại trái phiếu 14 324 Chính phủ II Nợ dài hạn 330 1

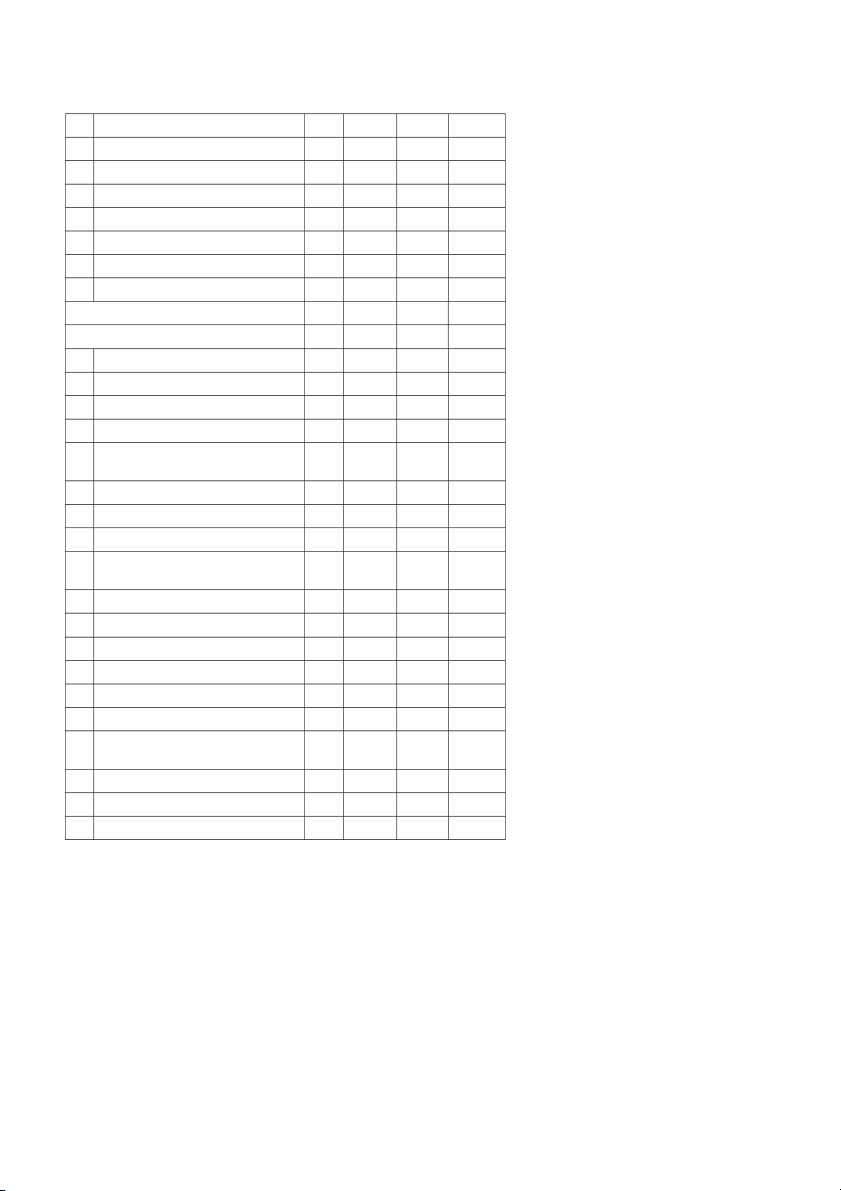

Phải trả người bán dài hạn 331 2

Người mua trả tiền trước dài hạn 332 19 3

Chi phí phải trả dài hạn 333 4

Phải trả nội bộ về vốn kinh doanh 334 5

Phải trả dài hạn nội bộ 335 6

Doanh thu chưa thực hiện dài hạn 336 7 Phải trả dài hạn khác 337 8

Vay và nợ thuê tài chính dài hạn 338 9 Trái phiếu chuyển đổi 339 10 Cổ phiếu ưu đãi 340 11

Thuế thu nhập hoãn lại phải trả 341 12

Dự phòng phải trả dài hạn 342 13

Quỹ phát triển khao học và công nghệ 343 VỐN CHỦ SỞ HỮU B 400 (400=410+430) I Vốn chủ sở hữu 410 1

Vốn góp của chủ sở hữu 411 2 Thặng dư vốn cổ phần 412 3

Quyền chọn chuyển đổi trái phiếu 413 4

Vốn khác của chủ sở hữu 414 5 Cổ phiếu quy đổi (*) 415 6

Chênh lệch đánh giá lại tài sản 416 7

Chênh lệch tỷ giá hối đoái 417 8 Quỹ đầu tư phát triển 418 9

Quỹ hỗ trợ sắp xếp doanh nghiệp 419 10

Quỹ khác thuộc vốn chủ sở hữu 420 11

Lợi nhuận sau thuế chưa phân phối 421

LNST chưa phân phối lũy kế đến cuối - 421a kì trước -

LNST chưa phân phối kì này 421b 12 Nguồn vốn đầu tư XDCB 422 II

Nguồn kinh phí và quỹ khác 430 1 Nguồn kinh phí 431 20

Tài liệu liên quan:

-

Lời mở đầu báo cáo thực tập kế toán ấn tượng, mới nhất 2020 | Trường Đại học Mỏ - Địa Chất

276 138 -

Ngân hàng bài tập kế toán vốn bằng tiền - nợ phải thu - khoản ứng trước | Đại học Mỏ - Địa chất

285 143 -

Bài giảng phương pháp chứng từ kế toán - Nguyên lý kế toán | Đại học Mỏ – Địa chất

221 111 -

Top 10 bài tập tự luận ôn tập - Nguyên lý kế toán | Đại học Mỏ – Địa chất

306 153 -

Bài tập ôn tập - Nguyên lý kế toán | Đại học Mỏ – Địa chất

284 142