Ví dụ tổng hợp môn Kinh tế vi mô 1 | Học viện Tài chính

Công ty X (kỳ kế toán; năm, áp dụng kế toán dồn tích, nguyên tắc giá gốc) tháng 12/N cótài liệu sau: (đvt: triệu đồng). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô 1 (MIE) 471 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

VÍ DỤ TỔNG HỢP

Công ty X (kỳ kế toán; năm, áp dụng kế toán dồn tích, nguyên tắc giá gốc) tháng 12/N có

tài liệu sau: (đvt: triệu đồng)

I. Số dư đầu kỳ các tài khoản kế toán : TK Tiền mặt 200

TK Vay và nợ thuê tài chính 2.000 TK Tiền gửi NH 700

TK Phải trả cho người lao động 60 TK Tạm ứng 20 TK Vốn đầu tư của CSH 6.200 TK Hàng hóa 1.200

TK Phải trả cho người bán 160 TK TSCĐ hữu hình 7.300

Chi tiết: Phải trả công ty A 100 TK Hao mòn TSCĐ 1.000

Chi tiết:Phải trả công ty B 60

Các tài khoản khác có số dư bằng (-) không hoặc không có số dư (x).

II. Các nghiệp vụ kinh tế - tài chính phát sinh trong tháng 12 năm N :

1. Chủ sở hữu góp vốn bổ sung bằng tiền mặt: 100 - Đối tượng: - TK :

2. Xuất tiền mặt gửi vào tài khoản ngân hàng: 150 - Đối tượng: - TK:

3. Mua một tài sản cố định hữu hình chưa trả tiền cho công ty A: 500 - Đối + Tổng quát: tượng: + Chi tiết: - TK: + Tổng hợp: + Chi tiết:

4. Chuyển tiền gửi ngân hàng trả nợ cho công ty A: 280 và cho công ty B: 70 - Đối + Tổng quát: tượng: + Chi tiết: - TK + Tổng hợp: + Chi tiết:

5. Xuất tiền mặt trả lương kỳ trước cho người lao động: 60 - Đối tượng: - TK:

6. Vay ngắn hạn trả nợ tiền mua hàng cho công ty A: 200 - Đối + Tổng quát: tượng: + Chi tiết: - TK: + Tổng hợp: + Chi tiết: BÀI GIẢI

1. Lập định khoản kế toán các nghiệp vụ kinh tế - tài chính phát sinh: (1) (2) (3) ( (4) ( ) (5) (6) ( Cộng phát sinh

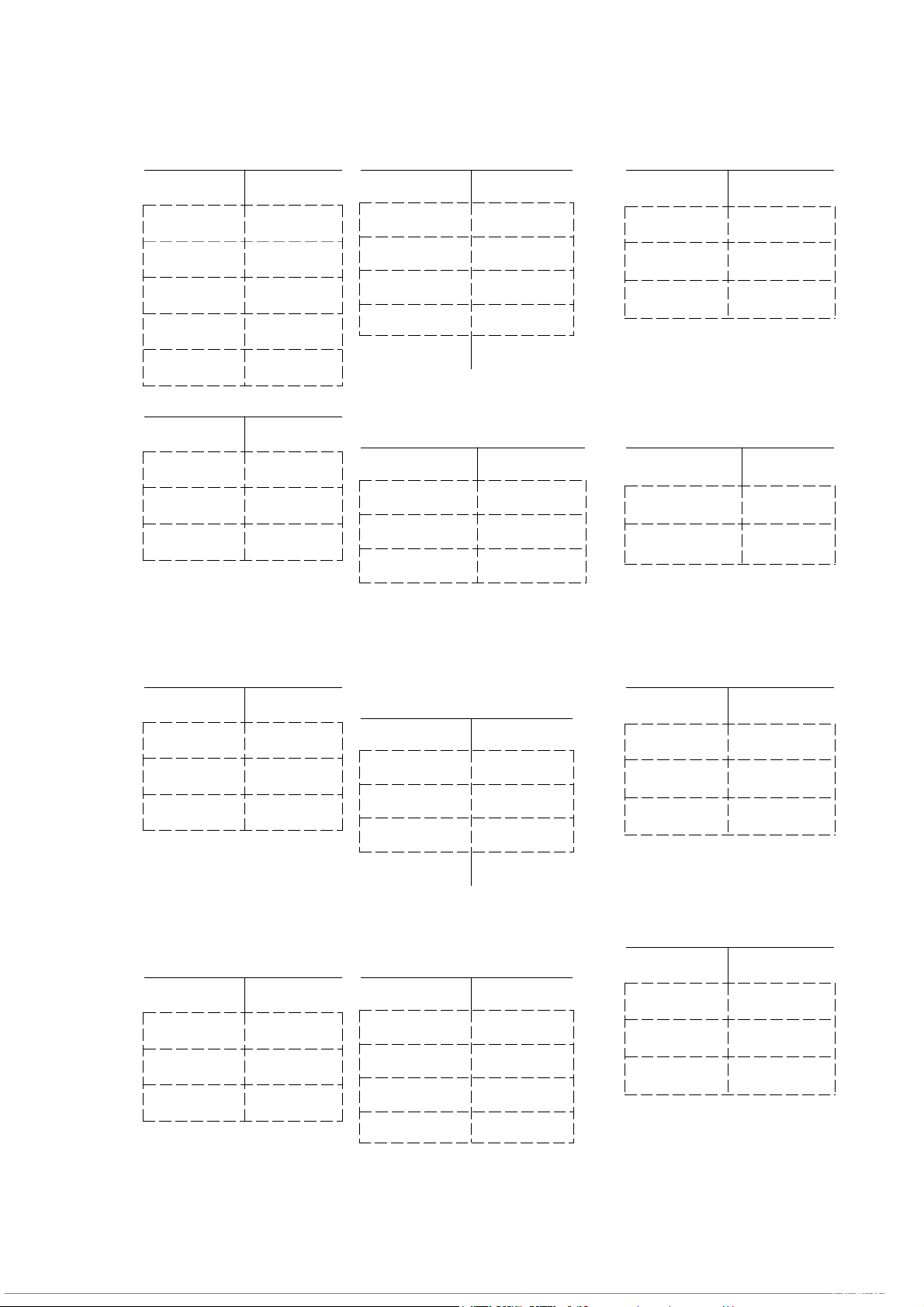

2. Phản ánh vào sơ đồ TK dạng chữ T, cộng số phát sinh và tính số dư cuối kỳ ( Khóa sổ kế toán) N TK TM C N TK TGNH C N TK TƯ C N TK HH C N TK C N TK TSCĐhh HMTSCĐ N Vay ngắn C N TK Phải C N TK Phải C hạn trả cho trả NLĐ NB N Vốn đầu C N Sct PT C N Sct PT cho C tư của cho NB- NB- Cty B CSH Cty A

Tài liệu liên quan:

-

Các tiêu chuẩn quốc tế đặt ra cho Việt Nam trong quá trình hội nhập toàn cầu môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Phương pháp giải bài tập và đề thi môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Câu hỏi ôn tập chương 5 & 6 môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Bảng Giá Trị Thống Kê - Phân Phối Fisher & Durbin-Watson môn Kinh tế vi mô 1 | Học viện Tài chính

24 12 -

Đề cương ôn tập môn Kinh tế vi mô 1 | Học viện Tài chính

22 11