Vietnam Ecommerce - 2020 - Tài liệu tham khảo | Đại học Hoa Sen

Vietnam Ecommerce - 2020 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Econnomics (Econ 101) 78 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

E-COMMERCE IN VIETNAM VIETNAM – A MARKET OF OPPORTUNITIES

Copyright © 2017 The Nielsen Company. Confidential and proprietary.

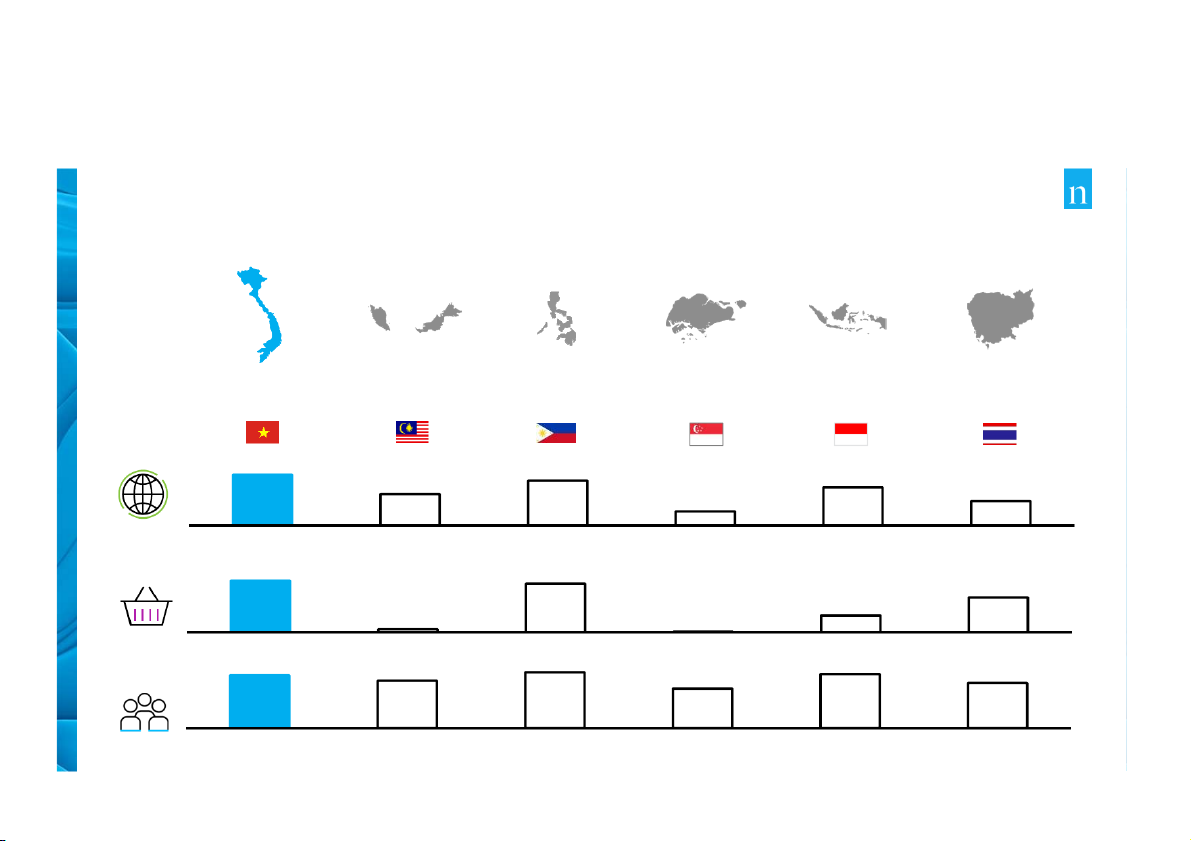

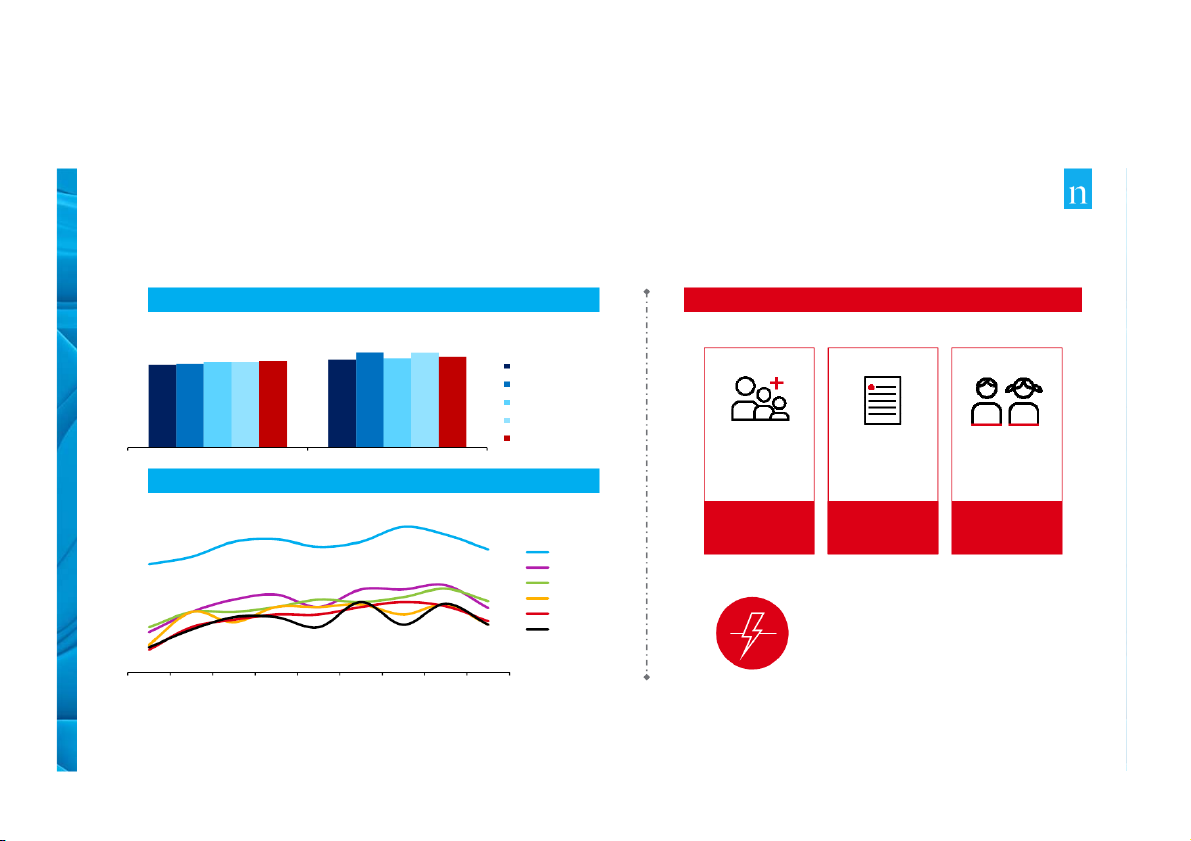

VIETNAM REMAINS ONE OF THE FASTEST GROWING IN SOUTHEAST ASIA !"# ""$ $ $ $ %$ & & ' ' ( ( " " ' !"# "$ $ "$ $ %$ &' ("' . ry ta rie *! * + + ! ! ( ( p ro p d n l a tia n ) ) ) ) e fid on . C y n a p m o C n e ls ie N e h !"# "$ $ "$ $ %$ & & ' ' ("' T 7 1 0 2 + + , + + - ' ' . . t © h rig y p o & & ' / C • %,.0 % 1

2. &"".3! " 4 # "

,5#, 5$ % % $ $ & & ' ' ("' 3 +1 + 4% 4 3 % ! 3 2 ! 7 2 7 + 1 + 4 1 *& * & 2 4 2 + 4 2 + 2 &4289 (1 ( 1 & 2 & ( 2 4 ( ! 2 ! % 2 2 % 2 &4 & + 4 72 7 2 % & % 4 & 4 +14 1 + 4 2 + 74 7 % 4 ) ) ) ) : : : : : : : : : : . . - - . 6 6 6 @A @ A $ $ B @A @ A $ $ B @A @ A $ $ B & 2 & (4 ( ! 2 ! % 2 2 % 2 ( 1 ( 1 % % 2 4 2 & 4 & 4 * ( * 2 ( 7 2 7 4 2 4 + 2 2% 2 % % & % ( & ) ) ) ) ) ) +< + &> <& > 7 2 7 4 2 4 ) ) ) ) ) ) ) <2 <2 > ( > < (

&4+72%&4?&>>% ) ) 2 2 3+ 3+ ( & ( 1 & 4 1 . ry ta % % rie p ro p 4 4 . " . " d n

67$'#$5.. l a tia < < " "' ' # # = = . . n e fid ) ) on 4 4 . . " " # # $ $ ' , ' . , . . C y ) n a p 11 1 < 1 < m 2> 2 2 > +( + 7 ( & 7 + & & + ( 7 & 7 +2 + 2 &4+ 4 7 + 2 2 % 2 % o C n e ) < < $ $ ls ie

2"..#$.,$"-'6 N e h T 7 1

!-#-5"# 0 2 t © h rig y p o C ;) ; ; ) ;) ; ; ; ; ; ; ; ;

67$'##""$' -.

+, +-'.&'/0.$-"."C5$$.D.$--$"-./ D.$-'=5' -$$"5,##''/ %,.04" 4

"5"%,#+, +-'.%.

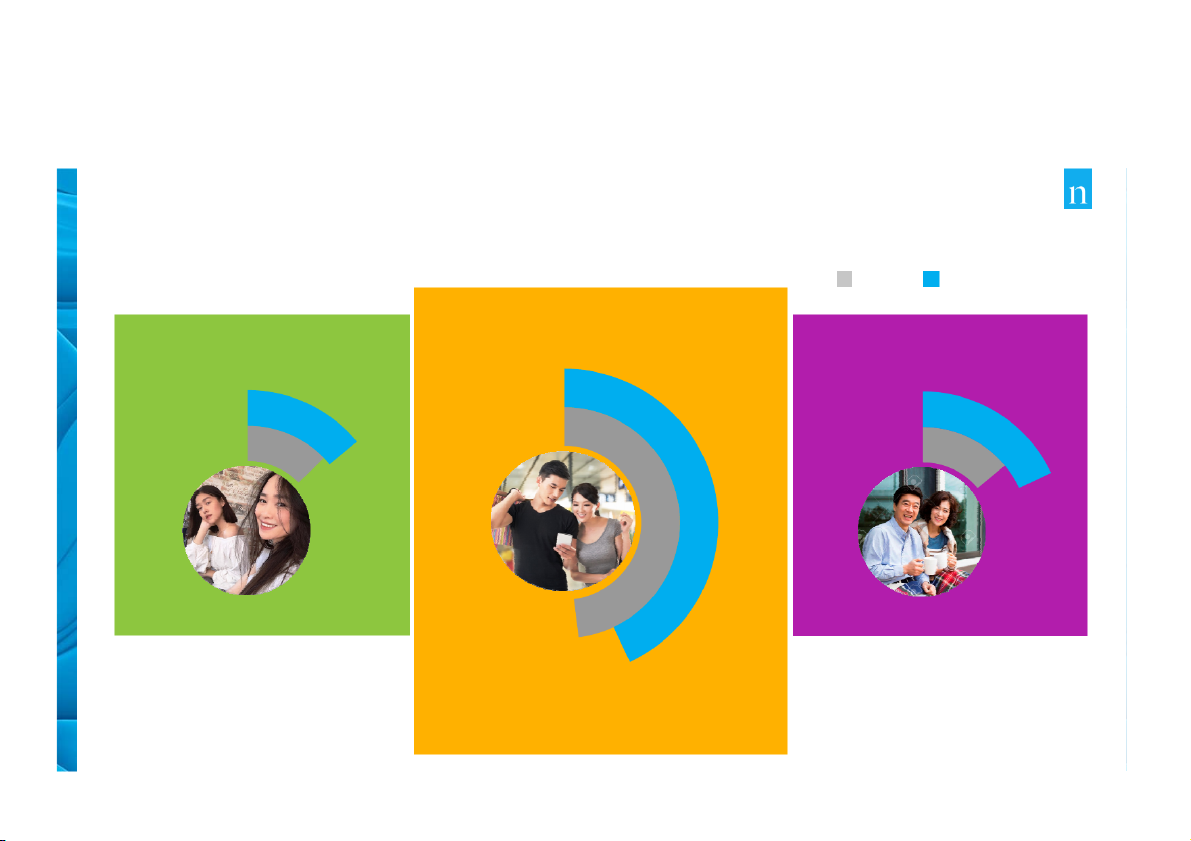

VIETNAM HAS A YOUNG POPULATION WITH MILLENNIALS DOMINANT &

GEN Z ARE CONSUMERS OF FUTURE 2015 2025 SHARE OF POPULATION MILLENNIALS GEN Z (20-49 y.o) BABY BOOMER (15-19 y.o) (50-64 y.o) 7% 18% 7% 14% 43% 48% . ry ta rie p ro p d n l a tia n e fid on . C y n a p m o C n e ls ie N e h T 7 1

• Super connected with synergy 0 •

Seek for delivery services 2 t © h rig

between Online & Offline activities y •

Willing to try Health supplement p o C •

Seek for greater convenience

• Care about society issues (social products • More going out

responsibility, gender equality, LGBTQ) • Open to new things

• Strong POV & KOL influence •

Go premium but value for money 5

FAST CHANGING PACE OF MODERN “CASH-RICH TIME-POOR”

LIFESTYLE LEADING TO THE BOOMING OF CONVENIENCE SOLUTIONS , , " ' " ' E E F F

J# 6 )

$#/-K

<,"'E @;$B

G$ @;3%B !( ! M M - - N! ! )D ) D L L A A 6 6 2 . ry ta rie p ro

($ $5,-$$ p d n l a tia n > >

H, $,

%,$ H=+%=!: e fid on . C

,=HI ,='# y n a p m o C n e ls ie N e h T 7

+

+ 1 0 2 t © ) ) 6 : * * "

"5-.$.$< h

2#-'&'

"#"5".H rig y p o C

+@-6B

%,.02&3+2&+(. &">51E-

%,.04"$$'): 6

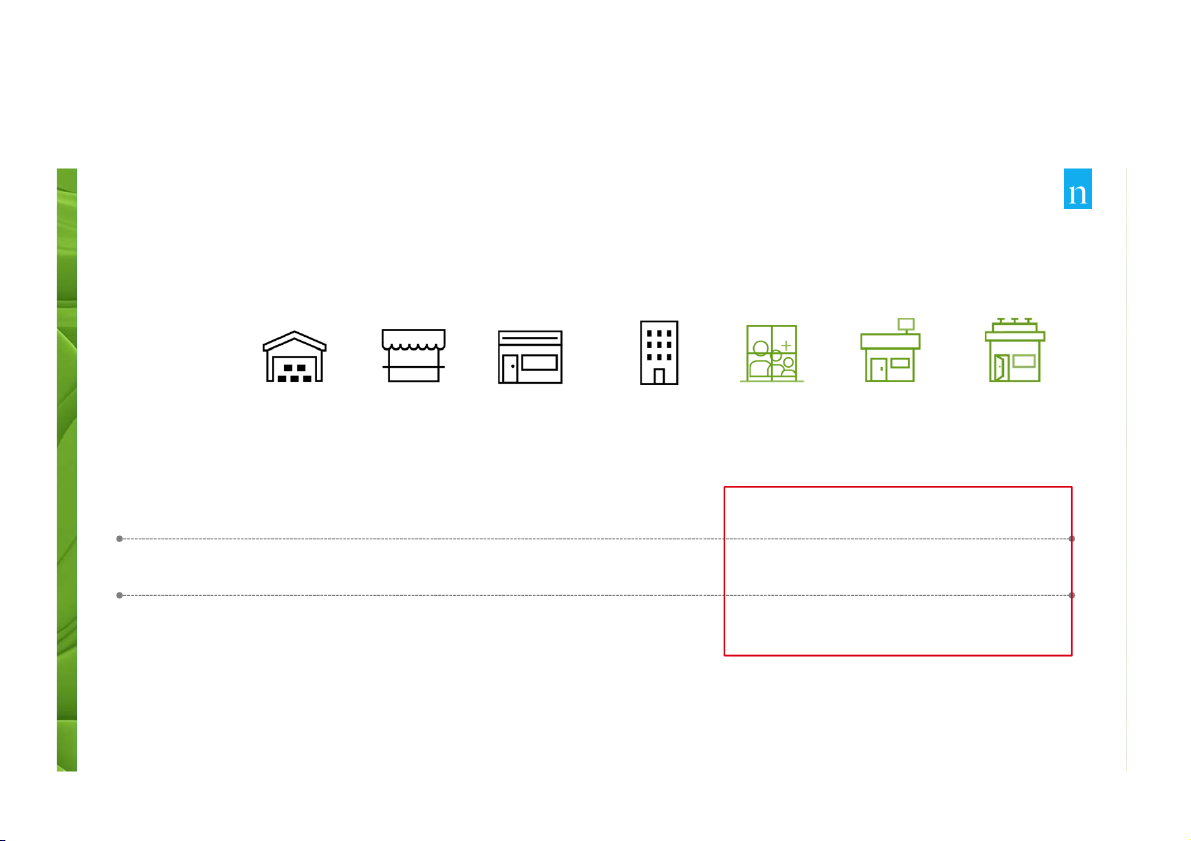

MODERN TRADE IS BOOMING RAPIDLY ACROSS STORE TYPES & DRIVING THE GROWTH OF FMCG TRADITIONAL TRADE MODERN TRADE

Value % contribution – Total Vietnam OFF+ON Premises in 87% 13% MAT Jul’19 5% Growth % vs. YA 19% . Updated: Jul’19 ry

Updated: Universe Update H1’18 ta rie p ro p d 7,968 STORES n (+14% vs Oct’18) l a

~ 1.5 MIL STORES (+0.2% vs. YA) tia n e fid on . C y Hyper/ Supermarket* 717 n a p m o Market Stall 65,248 C n e ls ie Minimart & Food Store* 5,301 N e h T 7 1 ON Premise 675,469 0 2 t © h Convenience Store 889 rig y p o C OFF Premise 811,032 Modern Drug Store** 434 Mom & Kid Store 627

Source: Nielsen Retail Measurement, Nielsen Universe Update, * including independent stores, ** including Health & Beauty store 8

MAT : Moving Annual Total, FMCG includes 37 categories without Cigarette

SMALL FORMAT CONTINUES GAINING IN “PENETRATION”, “FREQUENCY” AND “MOST SPENDING” Wet Markets Traditional Supermarkets Department Health & Convenience Minimarts Grocery Store Beauty Stores Drugstore PENETRATION 86 81 97 14 32 46 51 . ry ta rie p ro p d FREQUENCY 18.7 7.0 2.3 0.7 1.2 4.2 3.7 n l a tia n e fid on . C y n a p m o SPEND MOST AT 36 7 45 0 1 3 2 C n e ls ie N e h T 7 1 0 2 t © h rig y p o C

Base: 2018 (n=1500), 2019 (n=1702)

Ref: Q7a Which of these types of stores have you visited in the past 7 days?

Ref: Q8 On average, how often would you shop at the following type of store? 9

Ref: Q7d Which of these types of stores would be the one where you normally buy most of your food and grocery items?

Tài liệu liên quan:

-

Retail Market Entry Guide Vietnam- - Tài liệu tham khảo | Đại học Hoa Sen

401 201 -

Jll vietnam property market overview 4q20 2020 q4 Tài liệu tham khảo | Đại học Hoa Sen

286 143 -

Vn cb vietnam consumer retail 2020 updated - Tài liệu tham khảo | Đại học Hoa Sen

328 164 -

Vn cb consumer survey 2021 - Tài liệu tham khảo | Đại học Hoa Sen

226 113 -

Vn tax vietnam doing business 2020 - Tài liệu tham khảo | Đại học Hoa Sen

268 134