Yếu Tố Ảnh Hưởng Đến Hành Vi Đầu Tư Chứng Khoán | Bài thảo luận Phương pháp nghiên cứu khoa học

Dịch COVID 19 đã gây khủng hoảng toàn cầu, tác động nghiêm trọng đến tình hình chính trị - kinh tế, an sinh xã hội, ngoại giao và quan hệ quốc tế trên thế giới. Tại Việt Nam, dịch bệnh COVID 19 lần thứ tư xuất hiện với biến chủng mới đã ảnh hưởng nghiêm trọng đến nền kinh tế nước nhà. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI __________________ BÁO CÁO TỔNG KẾT

ĐỀ TÀI NGHIÊN CỨU KHOA HỌC CỦA SINH VIÊN

CÁC YẾU TỔ ẢNH HƯỞNG ĐẾN HÀNH VI ĐẦU TƯ CHỨNG KHOÁN:

NGHIÊN CỨU THỰC NGHIỆM ĐỐI VỚI HÀNH VI ĐẦU TƯ CHỨNG KHOÁN CỦA SINH VIÊN Sinh viên thực hiện : Lê Diệu Anh - K57A6 Trần Hoàng Trung Kiên - K57A5 Phan Thanh Mạnh - K57A1

Nguyễn Thị Thúy Quỳnh - K57A5 Lê Thị Thùy Trang - K57A4 Giảng viên hướng dẫn : PGS.TS Trần Văn Trang Hà Nội, năm 2023 I MỤC LỤC

DANH MỤC BẢNG ........................................................................................................ IV

DANH MỤC CÁC HÌNH ................................................................................................. V

DANH MỤC CÁC TỪ VIẾT TẮT ................................................................................ VI

CHƯƠNG 1: GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU ..................................................... 7

1.1. Lý do chọn đề tài ...................................................................................................... 7

1.1.1. Xuất phát từ thực tiễn ................................................................................................................ 7

1.1.2. Xuất phát từ khoảng trống nghiên cứu .................................................................................... 8

1.2. Mục tiêu và câu hỏi nghiên cứu .............................................................................. 9

1.2.1. Mục tiêu nghiên cứu ................................................................................................................... 9

1.2.2. Câu hỏi nghiên cứu .................................................................................................................... 9

1.3. Đối tượng và phạm vi nghiên cứu ......................................................................... 10

1.4. Kết cấu đề tài .......................................................................................................... 10

CHƯƠNG 2: TỔNG QUAN, CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU 12

2.1. Tổng quan nghiên cứu ........................................................................................... 12

2.1.1. Hành vi đầu tư chứng khoán ................................................................................................... 12

2.1.2. Các nghiên cứu về đầu tư chứng khoán ................................................................................. 14

2.1.3. Các nghiên cứu về các yếu tổ ảnh hưởng đến hành vi đầu tư chứng khoán ....................... 16

2.2. Các lý thuyết nền tảng giải thích hành vi đầu tư chứng khoán ......................... 20

2.2.1. Lý thuyết tài chính hành vi (Theory of Behavioral Finance - TBF) .................................... 20

2.2.2. Lý thuyết triển vọng (Theory of Prospersity - TP) ................................................................ 22

2.2.3. Lý thuyết hành vi có kế hoạch (Theory of Planned Behavior - TPB) .................................. 23

2.3. Mô hình nghiên cứu và các giả thuyết .................................................................. 24

2.3.1. Hiệu ứng đám đông (Informational Social Influence - IS) ................................................... 24

2.3.2. Biến số thị trường (Market - MA) .......................................................................................... 25

2.3.3. Xu hướng chấp nhận rủi ro (Risk Aversion - RA) ................................................................ 26

2.3.4. Kiến thức tài chính (Financial Literacy - FL) ........................................................................ 26 II

2.3.5. Sự tự tin (Confidence Factor - CF) ......................................................................................... 27

2.3.6. Động cơ chủ quan (Subjective Motivation - SM) .................................................................. 27

CHƯƠNG 3. BỐI CẢNH VÀ PHƯƠNG PHÁP NGHIÊN CỨU ................................ 29

3.1. Giới thiệu thị trường chứng khoán Việt Nam ..................................................... 29

3.2. Thang đo các biến số nghiên cứu .......................................................................... 30

3.3. Mẫu điều tra ........................................................................................................... 35

3.3.1. Kích thước mẫu ........................................................................................................................ 35

3.3.2. Đối tượng điều tra .................................................................................................................... 35

3.4. Thu thập dữ liệu ..................................................................................................... 36

3.5. Phân tích dữ liệu ..................................................................................................... 37

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU ....................................................................... 39

4.1. Phân tích thống kê mô tả: ...................................................................................... 39

4.1.1. Thống kê mô tả mẫu nghiên cứu: ........................................................................................... 39

4.1.2. Thống kê mô tả biến số nghiên cứu ........................................................................................ 40

4.2. Kiểm định thang đo ................................................................................................ 53

4.3. Điều chỉnh mô hình nghiên cứu ............................................................................ 56

4.4. Kết quả kiếm định mô hình nghiên cứu. .............................................................. 60

CHƯƠNG 5: BÀN LUẬN KẾT QUẢ NGHIÊN CỨU VÀ KHUYẾN NGHỊ ............ 62

5.1. Bàn luận .................................................................................................................. 62

5.2. Khuyến nghị đối với cá nhân sinh viên ................................................................ 63

5.2.1. Tham gia thị trường đầu tư chứng khoán .............................................................................. 63

5.2.2. Bổ trợ kiến thức tài chính ........................................................................................................ 64

5.2.3. Thường xuyên theo dõi biến động của thị trường ................................................................. 65

5.2.4 Rút ra bài học sau mỗi giao dịch thành công hoặc thất bại ................................................... 65

5.3. Khuyến nghị đối với nhà trường. ......................................................................... 65

5.3.1. Xây dựng cộng đồng đầu tư chứng khoán. ............................................................................ 65

5.3.2. Bổ trợ kiến thức tài chính cho sinh viên. ................................................................................ 66

5.3.3. Hạn chế sự đầu tư rủi ro. ......................................................................................................... 66

5.3.4. Củng cố sự tự tin. ..................................................................................................................... 67 III

5.4. Kiến nghị với cơ quan quản lý và doanh nghiệp. ................................................ 67

5.5. Hạn chế của nghiên cứu. ........................................................................................ 67

TÀI LIỆU THAM KHẢO ................................................................................................ 69

PHỤ LỤC .......................................................................................................................... 73 IV DANH MỤC BẢNG Bảng 2.1

: Tổng hợp kết quả các nghiêm cứu thực nghiệm……………........... 17 Bảng 3.1

: Thang đo nghiên cứu………………………………………………. 31 Bảng 4.1

: Đặc điểm mẫu nghiên cứu…………………………………………. 39 Bảng 4.2

: Thống kê mô tả thang đo hiệu ứng đám đông……………………... 40 Bảng 4.3

: Thống kê mô tả thang đo biến số thị trường……………………...... 43 Bảng 4.4

: Thống kê mô tả thang đo xu hướng chấp nhận rủi ro…………....… 44 Bảng 4.5

: Thống kê mô tả thang đo kiến thức tài chính…………………...…. 46 Bảng 4.6

: Thống kê mô tả thang đo sự tự tin…………………………………. 48 Bảng 4.7

: Thống kê mô tả thang đo động cơ chủ quan………………………. 50 Bảng 4.8

: Thống kê mô tả thang đo hành vi đầu tư……………………….….. 51 Bảng 4.9

: Hệ số Cronbach’s Alpha của thang đo và phân tích nhân tố EFA.... 53

Bảng 4.10 : Thành phần thiết kế ban đầu……………………………….…….... 56

Bảng 4.11 : Thành phần mới được rút trích và kiểm định…………………..….. 56

Bảng 4.12 : Bảng giả thuyết nghiên cứu điều chỉnh………………………......... 60

Bảng 4.13 : Kết quả phân tích hồi quy tuyến tính bội……………………….…. 61 Bảng 5.1

: Kiểm định giả thuyết nghiên cứu …………………………………. 62 V DANH MỤC CÁC HÌNH

Hình 2.2.1.1 : Mô hình các mối quan hệ liên ngành ……..................................... 21

Hình 2.2.1.2 : Mô hình Lý thuyết tài chính hành vi…………….......................... 22

Đồ thị mô tả cảm giác về nỗi đau của sự mất mát và sung sướng Hình 2.2.2.1 : 23

của nhà đầu tư Lý thuyết triển vọng..……………….....................

Hình 2.2.3.1 : Mô hình Lý thuyết hành vi dự kiến TPB ………….….................. 23 Hình 2.4

: Mô hình nghiên cứu đề xuất ………………………….................. 28 Hình 4.1

: Mô hình nghiên cứu điều chỉnh……………………….................. 60 Hình 5.1

: Kết quả nghiên cứu mô hình………………………...................... 62 VI

DANH MỤC CÁC TỪ VIẾT TẮT STT Chữ viết tắt Tiếng Anh Tiếng Việt 1 TTCK

Thị trường chứng khoán 2 TPCP Trái phiếu chính phủ

Hệ số giá trên lợi nhuận 3 PE một cổ phiếu 4 TBF

Theory of Behavioral Finance Lý thuyết tài chính hành vi 5 TP Theory of Prospersity Lý thuyết triển vọng 6 TPB

Theory of Planned Behavior Lý thuyết hành vi có kế hoạch 7 TRA

Theory of Reasoned Action Lý thuyết hành động hợp lý 8 SN Subjective Norms Chuẩn chủ quan 9 IS

Informational Social Influence Hiệu ứng đám đông 10 MA Market Biến số thị trường 11 RA Risk Aversion

Xu hướng chấp nhận rủi ro 12 FL Financial Literacy Kiến thức tài chính 13 OF Confidence Factor Sự tự tin 14 SM Subjective Motivation Động cơ chủ quan 15 SV Sinh viên 7

CHƯƠNG 1: GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU 1.1. Lý do chọn đề tài

1.1.1. Xuất phát từ thực tiễn

Dịch COVID-19 đã gây khủng hoảng toàn cầu, tác động nghiêm trọng đến tình hình

chính trị - kinh tế, an sinh xã hội, ngoại giao và quan hệ quốc tế trên thế giới. Tại Việt Nam,

dịch bệnh COVID-19 lần thứ tư xuất hiện với biến chủng mới đã ảnh hưởng nghiêm trọng

đến nền kinh tế nước nhà. Tuy nhiên, trong năm 2021, thị trường chứng khoán (TTCK)

Việt Nam đã có sự bứt phá mạnh mẽ, liên tục lập kỷ lục mới trên cả chỉ số, giá trị giao dịch

và số lượng tài khoản của nhà đầu tư trong nước mở mới. Tính đến ngày 22/12/2021, VN-

Index đạt 1.477,67 điểm, tăng 33,9% so với cuối năm 2020 và được đánh giá là một trong

những chỉ số chứng khoán tăng trưởng cao nhất thế giới. So với năm 2020, thanh khoản

thị trường cổ phiếu tăng 250%, được ghi nhận đây là phiên giao dịch kỷ lục 2,3 tỷ USD và

xếp thứ hai trong Đông Nam Á. Số lượng tài khoản nhà đầu tư mở mới trong năm 2021

cực lớn (1.3 triệu tài khoản), nâng tổng số lượng tài khoản chứng khoán tại Việt Nam lên

4,08 triệu tài khoản, so với cuối năm 2020 đã tăng 47,3%. Tính chung trong cả năm 2021,

giá trị giao dịch bình quân đạt hơn 26.564 tỷ đồng/phiên, tăng 258% so với bình quân năm

2020 (Cổng thông tin điện tử bộ tài chính, 2022).

Bên cạnh thị trường cổ phiếu, các thị trường khác cũng ghi nhận những kết quả ấn

tượng trong năm 2021. Thị trường trái phiếu chính phủ (TPCP) duy trì ổn định, so với cuối

năm 2020 quy mô niêm yết đạt hơn 1,5 triệu tỷ đồng, đồng thời tăng 8,9%. Giá trị giao

dịch bình quân phiên năm 2021 đạt 11,25 nghìn tỷ đồng, tăng 9,7% so với bình quân năm

trước đó. Trong 3 tháng đầu năm 2022, thị trường TPCP tiếp tục duy trì ổn định, với giá trị

giao dịch bình quân đạt 13.149 tỷ đồng/phiên, tăng 15,3% so với bình quân năm 2021

(Cổng thông tin điện tử bộ tài chính, 2022).

TTCK thế giới và Việt Nam đã trải qua giai đoạn tăng trưởng khá nóng trong 2 năm

qua (từ quý II/2020 đến hết quý II/2022). Tuy nhiên, đà tăng trưởng này là kém bền vững

khi chủ yếu dựa vào những yếu tố như dòng tiền rẻ từ các chính sách hỗ trợ trong đại dịch

COVID-19, hiện tượng dùng đòn bẩy tài chính cao trong bối cảnh lãi suất thấp, tâm lý

hưng phấn của nhiều nhà đầu tư,... . Trong khi đó, dòng tiền vào TTCK Việt Nam sụt giảm

so với 2 năm trước. Cụ thể, nhà đầu tư nước ngoài không còn được tiếp cận nguồn vốn giá

rẻ dễ dàng như trước do các gói hỗ trợ đã chấm dứt, lãi suất ngân hàng tăng, thanh khoản

thị trường tài chính toàn cầu eo hẹp hơn và hệ thống ngân hàng toàn cầu cũng thắt chặt 8

điều kiện cho vay do e ngại rủi ro suy thoái, rủi ro tài chính toàn cầu tăng lên. Hình thành

nên tư tưởng “ai có tiền mặt người đó là vua”.

Ngoài ra, áp lực giải chấp, niềm tin của nhà đầu tư chứng khoán giảm và đặc biệt

tâm lý đám đông khá phổ biến trên thị trường. Tác động của tâm lý đám đông trên TTCK

Việt Nam là tương đối lớn bởi 3 nguyên nhân chính như sau. Một là, trong cơ cấu nhà đầu

tư ở Việt Nam thì nhà đầu tư cá nhân chiếm tới 80% giao dịch trên thị trường. Trong khi

đó, tỷ lệ sử dụng đòn bẩy tài chính khá cao, đặc biệt một số doanh nghiệp thổi giá dẫn đến

bị khởi tố, khiến nhà đầu tư có tâm lý không vững để đánh giá, phân tích khách quan, do

vậy họ thường xuyên chuyển đổi trạng thái rất nhanh từ việc “hưng phấn” quá mức đến “bi

quan” quá độ mỗi khi thị trường có sự điều chỉnh dù là rất nhỏ.

Tuy nhiên, theo TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu

BIDV, TTCK Việt Nam vẫn có triển vọng phục hồi trong tháng cuối năm 2022 và tăng

trưởng tích cực hơn năm 2023 (khoảng 15-20%) với những lý do chính như: kinh tế Việt

Nam sẽ tăng khoảng 8% năm 2022 và 6-6,5% năm 2023, trong bối cảnh kinh tế toàn cầu

đang gặp nhiều khó khăn và đứng trước nguy cơ suy thoái. Bất chấp những áp lực lớn từ

những rủi ro trên thế giới và trong nước, Việt Nam vẫn giữ được các nền tảng kinh tế vĩ

mô như lạm phát ở mức khá thấp, lãi suất và tỷ giá tăng trong tầm kiểm soát.

Giá chứng khoán Việt Nam đang ở mức khá hấp dẫn khi chỉ số PE của thị trường

đang ở vùng trũng thấp sau thời gian điều chỉnh giảm. Chỉ số PE của VN-Index hiện đang

ở mức 10,2 (ngang với vùng đáy lịch sử trong giai đoạn dịch COVID-19). Mức này được

đánh giá là hấp dẫn khi nó thấp hơn so với hầu hết các thị trường khác trên thế giới. Bên

cạnh đó, dữ liệu quá khứ cho thấy, mỗi lần PE của VN-Index về 10,x thị trường thường

xuất hiện sóng hồi mạnh mẽ sau đó, điển hình là giai đoạn 2020-2021. Dù bối cảnh khác

nhau và dù chỉ số PE chỉ là tham khảo, nhà đầu tư còn phân tích nhiều chỉ số khác (như

EPS, P/B…) nhưng cũng là thời điểm đáng quan tâm.

Các kết quả trên cho thấy, chứng khoán là kênh đầu tư thu hút sự quan tâm của

nhiều nhà đầu tư, đặc biệt là nhà đầu tư cá nhân trong nước, TTCK là một kênh đầu tư, huy

động vốn hấp dẫn bên cạnh các kênh đầu tư truyền thống.

1.1.2. Xuất phát từ khoảng trống nghiên cứu

Hiện nay, có khá nhiều nghiên cứu về TTCK tại Việt Nam và trên thế giới, nhưng

rất ít nghiên cứu được thực hiện để hiểu được phản ứng cụ thể đối tượng là sinh viên tại thị

trường Việt Nam đối với TTCK trong nước và các nghiên cứu cũng có những kết quả trái ngược nhau. 9

Mỗi ngày có tới hàng ngàn tài khoản chứng khoán mở mới, trong đó có rất nhiều

người trẻ - thế hệ sống trên Internet, thạo nghề, nhạy bén thông tin, và đặc biệt, họ đầu tư

chứng khoán nghiêm túc, không “thiêu thân”. Dòng tiền mới với sự góp sức của hàng ngàn

nhà đầu tư trẻ, đã giúp thanh khoản thị trường chứng khoán thường xuyên đạt 28.000 -

32.000 tỷ đồng/phiên. Những người trẻ nhập cuộc vào đúng thời đại dịch, tạo nên bức tranh rất khác.

Tuy nhiên, khi tìm kiếm, phân loại và tham khảo những tài liệu, nghiên cứu trước

đó về TTCK, chúng tôi nhận thấy rằng, chưa có nhiều tài liệu nghiên cứu sâu về hành vi

đầu tư chứng khoán với đối tượng là các sinh viên. Vì vậy, nghiên cứu sẽ giúp sinh viên

đánh giá được thị trường đầu tư chứng khoán; giúp nhà quản trị hiểu hơn về hành vi sinh

viên và từ đó xây dựng chiến lược hiệu quả nâng cao hành vi đầu tư chứng khoán của sinh

viên. Ngoài ra, việc đưa ra những lời khuyên giúp sinh viên đầu tư chứng khoán một cách

có hiệu quả; những kiến nghị với doanh nghiệp, cơ quan quản lý và Nhà nước có những

chính sách, quyết định nhằm hỗ trợ, thúc đẩy thị trường chứng khoán phát triển bền vững

với đối tượng là các sinh viên các trường đại học cũng được coi là điểm mới của nhóm

nghiên cứu so với những nghiên cứu trước đây. Do đó, nghiên cứu “Các yếu tố ảnh hưởng

đến hành vi đầu tư chứng khoán của sinh viên” là cần thiết.

1.2. Mục tiêu và câu hỏi nghiên cứu

1.2.1. Mục tiêu nghiên cứu

Nghiên cứu này nhằm tới các mục tiêu sau:

- Xây dựng mô hình nghiên cứu, xác định những yếu tố ảnh hưởng đến hành vi đầu

tư chứng khoán của sinh viên.

- Kiểm định mô hình nghiên cứu và đánh giá mức độ ảnh hưởng của từng yếu tố tới

hành vi đầu tư chứng khoán của sinh viên.

- Đề xuất các khuyến nghị sử dụng kết quả của nghiên cứu này đối với sinh viên,

nhà trường, cơ quan quản lý và doanh nghiệp

1.2.2. Câu hỏi nghiên cứu

Từ mục tiêu nghiên cứu nêu trên, các câu hỏi đặt ra cho nghiên cứu này là:

- Các nhân tố nào ảnh hưởng đến hành vi đầu tư chứng khoán của sinh viên?

- Mức độ tác động của từng yếu tố tới hành vi đầu tư chứng khoán? Yếu tố nào ảnh

hưởng mạnh nhất/ít nhất đến hành vi đầu tư chứng khoán của sinh viên? 10

- Giải pháp nào được xem là hiệu quả để tác động đến hành vi đầu tư chứng khoán của sinh viên?

1.3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: Đối tượng nghiên cứu của đề tài là các yếu tố ảnh hưởng đến

hành vi đầu tư chứng khoán của sinh viên. Phạm vi nghiên cứu:

Đề tài giới hạn điều tra đối với sinh viên Việt Nam. Do hạn chế về khả năng tiếp

cận sinh viên giữa nhiều trường, nhóm tác giả giới hạn điều tra sinh viên của các trường

đại học ở 2 thành phố lớn là thành phố Hà Nội và thành phố Hồ Chí Minh, bao gồm: Đại

học Thương mại, Đại học Kinh tế Quốc Dân, Đại học Kinh tế - Đại học Quốc gia Hà Nội,

Đại học Hà Nội, Đại học Văn Lang TP.HCM, Đại học FPT, Đại học Công Nghệ TP.HCM,

Đại học Giao thông vận tải, Học viện Ngân Hàng, Đại học Điện lực,… .

Thời gian thực hiện: Từ 15/08/2022 đến 20/02/2023 1.4. Kết cấu đề tài

Ngoài phần mở đầu, tài liệu tham khảo và phụ lục, báo cáo nghiên cứu được kết cấu

thành 5 chương. Mỗi chương có nội dung như sau:

Chương 1: Giới thiệu đề tài nghiên cứu.

Đây là chương đầu tiên của bài nghiên cứu khoa học. Nội dung của chương nhằm

trình bày các nội dung tổng quan nghiên cứu bao gồm lý do lựa chọn đề tài, mục tiêu và

câu hỏi nghiên cứu, đối tượng và phạm vi nghiên cứu, và kết cấu đề tài nghiên cứu.

Chương 2: Tổng quan, cơ sở lý thuyết và mô hình nghiên cứu.

Chương này trình bày tổng quan nghiên cứu; các mô hình lý thuyết giải thích về

việc hình thành hành vi đầu tư chứng khoán và mô hình nghiên cứu của đề tài.

Chương 3: Phương pháp nghiên cứu.

Nội dung của chương trình bày phương pháp nghiên cứu của đề tài bao gồm thang

đo và nội dung bảng câu hỏi điều tra; mẫu điều tra; cách thu thập và phân tích dữ liệu.

Chương 4: Kết quả nghiên cứu.

Chương này trình bày kết quả thống kê mô tả mẫu nghiên cứu, các phân tích kiểm

định thang đo, thống kê mô tả các biến số chính của mô hình và kết quả kiểm định mô hình

nghiên cứu với phân tích EFA.

Chương 5: Bàn luận kết quả nghiên cứu và khuyến nghị. 11

Chương này trình bày kết luận chính và bàn luận về kết quả nghiên cứu các khuyến

nghị, cũng như các hạn chế của nghiên cứu và các hướng nghiên cứu tiếp theo. 12

CHƯƠNG 2: TỔNG QUAN, CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

2.1. Tổng quan nghiên cứu

2.1.1. Hành vi đầu tư chứng khoán

Chứng khoán là một kênh đầu tư hấp dẫn được rất nhiều người quan tâm và tìm hiểu.

Đầu tư chứng khoán là hoạt động mà các nhà đầu tư gián tiếp đầu tư vào các doanh nghiệp

đã niêm yết trên thị trường bằng việc mua cổ phiếu, trái phiếu do các doanh nghiệp này

phát hành. Các giao dịch mua bán, trao đổi quyền sở hữu các chứng khoán được thực hiện

thông qua các sàn giao dịch chứng khoán.

Ngày nay, các hoạt động đầu tư chứng khoán, thu về lợi nhuận về tài chính trở nên

rất phổ biến, bên cạnh đó công nghệ cũng phát triển một cách mạnh mẽ, việc tiến hành đầu

tư cũng đơn giản và nhanh chóng, vì vậy thu hút được nhiều nhà đầu tư tham gia, trong đó

có một bộ phận không nhỏ là những người trẻ tuổi, đặc biệt là đối tượng sinh viên.

Theo trang web Wikipedia.org, chứng khoán là một bằng chứng tài sản hoặc phần

vốn của công ty hay tổ chức đã phát hành. Chứng khoán có thể là hình thức chứng chỉ, bút

toán ghi sổ hay dữ liệu điện tử.

Căn cứ Điều 4 Luật Chứng khoán, các loại tài sản là chứng khoán được quy định cụ thể như sau:

- Cổ phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối

với một phần vốn cổ phần của tổ chức phát hành. (Khoản 2 Điều 4 Luật Chứng khoán)

- Trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối

với một phần nợ của tổ chức phát hành. (Khoản 3 Điều 4 Luật Chứng khoán)

- Chứng chỉ quỹ là loại chứng khoán xác nhận quyền sở hữu của nhà đầu tư đối với một

phần vốn góp của quỹ đầu tư chứng khoán. (Khoản 4 Điều 4 Luật Chứng khoán)

- Chứng quyền là loại chứng khoán được phát hành cùng với việc phát hành trái phiếu hoặc

cổ phiếu ưu đãi, cho phép người sở hữu chứng quyền được quyền mua một số cổ phiếu phổ

thông nhất định theo mức giá đã được xác định trước trong khoảng thời gian xác định.

(Khoản 5 Điều 4 Luật Chứng khoán)

- Chứng quyền có bảo đảm là loại chứng khoán có tài sản bảo đảm do công ty chứng khoán

phát hành, cho phép người sở hữu được quyền mua (chứng quyền mua) hoặc được quyền

bán (chứng quyền bán) chứng khoán cơ sở với tổ chức phát hành chứng quyền có bảo đảm

đó theo mức giá đã được xác định trước, tại một thời điểm hoặc trước một thời điểm đã 13

được ấn định hoặc nhận khoản tiền chênh lệch giữa giá thực hiện và giá chứng khoán cơ

sở tại thời điểm thực hiện. (Khoản 6 Điều 4 Luật Chứng khoán)

- Quyền mua cổ phần là loại chứng khoán do công ty cổ phần phát hành nhằm mang lại

cho cổ đông hiện hữu quyền được mua cổ phần mới theo điều kiện đã được xác định.

(Khoản 7 Điều 4 Luật Chứng khoán)

- Chứng chỉ lưu ký là loại chứng khoán được phát hành trên cơ sở chứng khoán của tổ chức

được thành lập và hoạt động hợp pháp tại Việt Nam. (Khoản 8 Điều 4 Luật Chứng khoán)

- Chứng khoán phái sinh là công cụ tài chính dưới dạng hợp đồng, bao gồm hợp đồng

quyền chọn, hợp đồng tương lai, hợp đồng kỳ hạn, trong đó xác nhận quyền, nghĩa vụ của

các bên đối với việc thanh toán tiền, chuyển giao số lượng tài sản cơ sở nhất định theo mức

giá đã được xác định trong khoảng thời gian hoặc vào ngày đã xác định trong tương lai.

(Khoản 9 Điều 4 Luật Chứng khoán)

Lợi nhuận thu về từ việc đầu tư chứng khoán luôn vượt trội hơn những kênh đầu tư

khác như bất động sản, hay vàng, … nếu nhà đầu tư biết cách đầu tư và chọn lọc tốt. Tuy

nhiên kênh đầu tư này cũng tiềm ẩn nhiều rủi ro dẫn tới những thiệt hại rất lớn. Vì vậy

hành vi đầu tư chứng khoán cũng thu hút được rất nhiều sự quan tâm từ các nhà nghiên

cứu. Lý thuyết tài chính hành vi là sự phát triển kết hợp tâm lý học vào tài chính, một phát

triển khá muộn màng. Kể từ khi nhà tâm lý học người Pháp Gabriel Tarde bắt đầu nghiên

cứu về ứng dụng tâm lý học vào khoa học kinh tế từ những năm 1880, thì phải mất gần 100

năm sau, vào thập kỷ 1980, thì ứng dụng tâm lý trong tài chính mới có bước phát triển đáng

kể (mặc dù trước đó, vào những năm 1930, 1940, những nghiên cứu của George Kanota

cũng đặt nền tảng cho tài chính hành vi với thuật ngữ quan trọng “kỳ vọng”, nhưng những

kết quả của ông khá hạn chế. Với những tác phẩm nền tảng của Amos Tversky và Daniel

Kahneman (1979), Richard H.Thaler (1985) và đặc biệt là Robert Shiller với quyển sách

nổi tiếng “Irrational Exuberance" (2000), dự báo chính xác sự sụp đổ của thị trường cổ

phiếu toàn cầu không lâu sau đó, đã tạo bước ngoặt lớn cho những nhà nghiên cứu tài chính

hành vi liên tục đưa ra các nghiên cứu mới.Ngoài ra, còn phải kể đến một nghiên cứu quan

trọng năm 1999 của Jegadeesh và Titman mà đến nay vẫn là một thách thức cho trường

phái “thị trường hiệu quả” là hiệu ứng xu thế (momentum effect), với ngày càng nhiều

phiên bản đề xuất cách tận dụng hiệu ứng này để kiếm lợi nhuận vượt trội mà rủi ro không

cao (phiên bản mới nhất là nghiên cứu của Sagi và Seasholes vừa công bố trong năm 2007)

với những kết quả không thể giải thích được bằng các mô hình thị trường hiệu quả, lý luận dựa vào rủi ro. 14

2.1.2. Các nghiên cứu về đầu tư chứng khoán

Nhìn vào sự phát triển kinh tế ở các quốc gia trên thế giới nói chung và Việt Nam

nói riêng đã khẳng định vai trò quan trọng của TTCK trong phát triển kinh tế. Mọi biến

động trên TTCK đều có thể tác động ít nhiều đến nền kinh tế và nhà đầu tư. Đây được coi

là kênh dẫn vốn quan trọng của nền kinh tế và cũng là kênh đầu tư tiềm năng của các nhà

đầu tư. Với các đặc điểm và chức năng của mình, TTCK mang lại lợi ích của các chủ thể liên quan: Đối với nhà đầu tư

Cung cấp các sản phẩm đầu tư phong phú, đa dạng: điều này giúp giỏ hàng các nhà

đầu tư cá nhân đa dạng hóa danh mục đầu tư và giảm thiểu rủi ro. Các loại chứng khoán

này khác nhau về tính chất, thời gian đáo hạn và độ rủi ro, bởi vậy, tạo điều kiện cho nhà

đầu tư lựa chọn được hàng hóa phù hợp với khả năng, mục tiêu và sở thích cá nhân.

Tham gia dễ dàng, thủ tục đơn giản: bất kể là nhà đầu tư cá nhân nhỏ lẻ với nguồn

tài chính eo hẹp hay nhà đầu tư có tổ chức với nguồn vốn lớn thì đây vẫn được coi là kênh

đầu tư tối ưu, giúp tạo ra được lợi nhuận cao so với các kênh đầu tư an toàn khác.

Đối với các doanh nghiệp

Giúp doanh nghiệp đa dạng hóa các hình thức huy động vốn: bằng việc phát hành

cổ phiếu hoặc trái phiếu, giúp các doanh nghiệp tránh được các khoản vay ngân hàng với

lãi suất cao. Tăng sự uy tín hơn đối với công chúng và chứng khoán cũng có tính thanh

khoản hơn. Nhờ đó, doanh nghiệp có thể huy động vốn giá rẻ, sử dụng vốn tiết kiệm, linh

hoạt và có hiệu quả hơn. Mở cửa TTCK giúp doanh nghiệp thu hút vốn đầu tư nước ngoài,

tăng khả năng cạnh tranh quốc tế và mở rộng cơ hội kinh doanh thị trường trong nước.

Nơi đánh giá giá trị của doanh nghiệp tổng hợp và chính xác: điều này được thể hiện

thông qua các chỉ số giá chứng khoán trên thị trường, thể hiện hiệu quả kinh doanh của

doanh nghiệp đó ở thời điểm hiện tại và dự đoán trong tương lai. Từ đó, doanh nghiệp có

thể đưa ra các giải pháp nhằm nâng cao hoạt động sản xuất kinh doanh. Đối với nền kinh tế

Huy động vốn linh hoạt: Bởi TTCK tạo ra các công cụ có tính thanh khoản cao, có

thể tích tụ, tập trung và phân phối vốn, chuyển thời hạn của vốn phù hợp với sự phát triển

kinh tế. Nhờ TTCK mà Chính phủ có thể huy động các nguồn lực tài chính mà không bị

áp lực về lạm phát hay khi nguồn vốn đầu tư từ khu vực Nhà nước bị hạn chế.

Phản ánh chính xác triển vọng nền kinh tế cho giai đoạn sắp tới: Theo giới phân tích

thì TTCK thường đi trước sự thay đổi của nền kinh tế 6 tháng, điều này giúp Nhà nước có 15

những chính sách kịp thời hỗ trợ các doanh nghiệp và nhà đầu tư trên thị trường nhằm phát

triển nền kinh tế một cách bền vững.

Từ những ưu điểm của TTCK, các nhà nghiên cứu trong và ngoài nước đã phân tích

sâu về TTCK trên thế giới hiện nay, từ đó đánh giá được hiệu quả của việc đầu tư chứng

khoán, đồng thời cũng gián tiếp đánh giá yếu tố nào ảnh hưởng đến hành vi đầu tư chứng

khoán của các nhà đầu tư trong tương lai.

Được đăng tải trên Tạp chí Kinh tế - Kỹ thuật 2020, nghiên cứu của nhóm tác giả

Võ Thị Hiếu, Bùi Hữu Phước và Bùi Nhất Vương đã khám phá các nhân tố hành vi ảnh

hưởng đến quyết định đầu tư và hiệu quả đầu tư của nhà đầu tư cá nhân. Dữ liệu khảo sát

đã thu thập từ 411 nhà đầu tư cá nhân tại thị trường chứng khoán thành phố Hồ Chí Minh.

Kết quả từ phân tích hồi quy bội bởi sử dụng phần mềm SPSS 20.0 đã cho thấy rằng các nhân tố như: (1) Neo quyết định (2) Sự quá tự tin (3) Khuynh hướng sẵn có (4) Hiệu ứng đám đông

(5) Tình huống điển hình đã liên kết tích cực với quyết định đầu tư.

Bên cạnh đó, nghiên cứu đã chỉ ra rằng những nhà đầu tư nam có kinh nghiệm đầu

tư và khuynh hướng thu được hiệu quả đầu tư cao hơn những nhà đầu tư nữ ít kinh nghiệm.

Nghiên cứu cũng chỉ ra rằng những nhà đầu tư càng lớn tuổi có khuynh hướng đầu tư ít

hiệu quả hơn các nhà đầu tư trẻ tuổi.

Nghiên cứu nhằm mục đích xem xét các yếu tố ảnh hưởng đến hành vi đầu tư của

các công cụ chứng khoán dành cho sinh viên Khoa Kinh tế của Đại học Universitas Negeri

Surabaya của nhóm tác giả Kusumaningrum, T. M., Isbanah, Y., Paramita, R. A. S. (2019) sử dụng:

(1) Kiến thức tài chính.

(2) Biến kinh nghiệm đầu tư là biến độc lập.

(3) Mức độ chấp nhận rủi ro là biến can thiệp.

(4) Quyết định đầu tư như là biến phụ thuộc.

Phương pháp nghiên cứu là định lượng, sử dụng dữ liệu sơ cấp với kỹ thuật thu thập

dữ liệu bảng hỏi. Đặc biệt, mẫu nghiên cứu là những nhà đầu tư mới vào nghề đã chỉ ra

rằng: hiểu biết về tài chính và kinh nghiệm đầu tư có tác động tích cực đến khả năng chấp

nhận rủi ro, khả năng chấp nhận rủi ro không ảnh hưởng đến hành vi đầu tư, cũng như 16

không thể làm trung gian cho kiến thức và kinh nghiệm đầu tư về quyết định đầu tư. Thông

qua lý thuyết tài chính hành vi Shefrin (2000), trong nghiên cứu này họ phát hiện ra rằng:

“Emotional intelligence has significance impact on investment decisions and plays a vital

role in selection of securities decisions of investments” (Tạm dịch: trí tuệ cảm xúc có ý

nghĩa tác động đến các hành vi đầu tư và đóng vai trò sống còn trong việc lựa chọn hành

vi đầu tư chứng khoán của các nhà đầu tư).

Xem xét trong bối cảnh đại dịch COVID-19 lại có những thay đổi trong cách nhìn

nhận và đánh giá các nhân tố ảnh hưởng đến hành vi đầu tư chứng khoán của các nhà đầu

tư cá nhân. Trong nghiên cứu “Các nhân tố ảnh hưởng đến hành vi đầu tư chứng khoán của

các nhà đầu tư cá nhân Việt Nam trong bối cảnh đại dịch COVID-19” của nhóm tác giả

Nguyễn Đình Toàn, Nguyễn Hương Giang, Nguyễn Kim Anh, Đỗ Diệu Linh, Trịnh Thành

Đạt và Mai Trung Hiếu tại Trường Đại học Kinh tế Quốc Dân (2022) dựa trên cơ sở dữ

liệu khảo sát 525 cá nhân có quan tâm và hành vi đầu tư chứng khoán tại Việt Nam. Mô

hình cấu trúc tuyến tính (SEM) đã được sử dụng để kiểm định các giả thuyết. Kết quả

nghiên cứu đã chỉ ra rằng các nhân tố như:

(1) Ảnh hưởng của đại dịch COVID-19

(2) Xu hướng chấp nhận rủi ro

(3) Thái độ đối với đầu tư chứng khoán

(4) Hiệu quả tự tài chính

(5) Chuẩn chủ quan có ảnh hưởng tích cực đến hành vi đầu tư của các cá nhân theo mức độ giảm dần.

Trong khi đó, yếu tố kiến thức về tài chính lại có tác động ngược chiều đến hành vi

đầu tư. Cụ thể, những nghiên cứu trước đây cho rằng các nhà đầu tư cá nhân càng có kiến

thức tài chính thì hành vi đầu tư càng cao, ngược lại trong bối cảnh đại dịch COVID-19

đang ảnh hưởng nghiêm trọng đến mọi mặt của nền kinh tế, những nhà đầu tư cá nhân càng

có kiến thức tài chính tốt lại càng không có hành vi đầu tư, mặc dù sự tác động này là

không lớn. Có thể họ nhận thấy sự rủi ro rất lớn trong bối cảnh nền kinh tế bị ảnh hưởng

nghiêm trọng bởi đại dịch COVID-19.

2.1.3. Các nghiên cứu về các yếu tổ ảnh hưởng đến hành vi đầu tư chứng khoán

Dưới đây là bảng tổng hợp các nghiên cứu thực nghiệm về ảnh hưởng của các yếu

tố đến hành vi đầu tư chứng khoán: 17

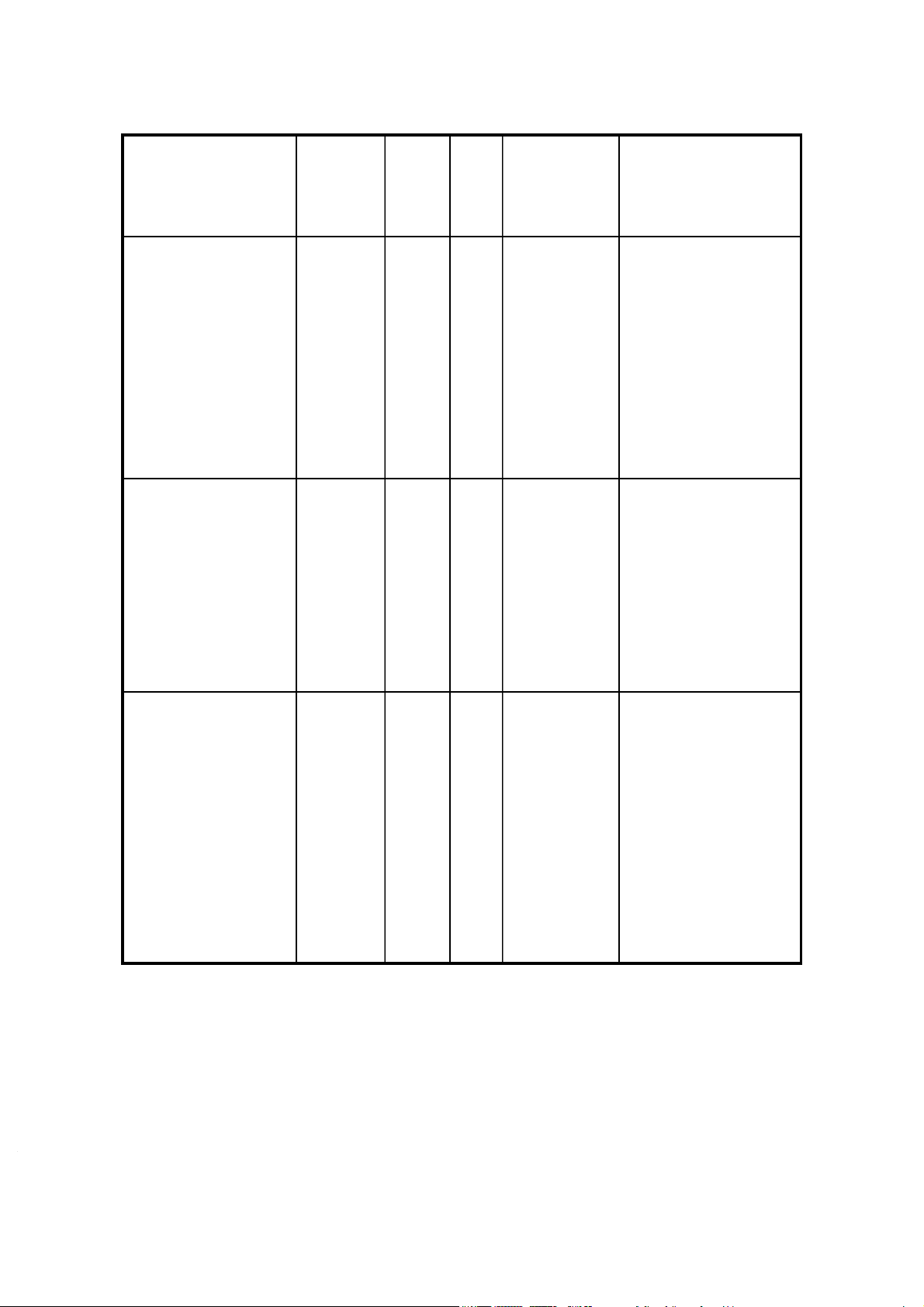

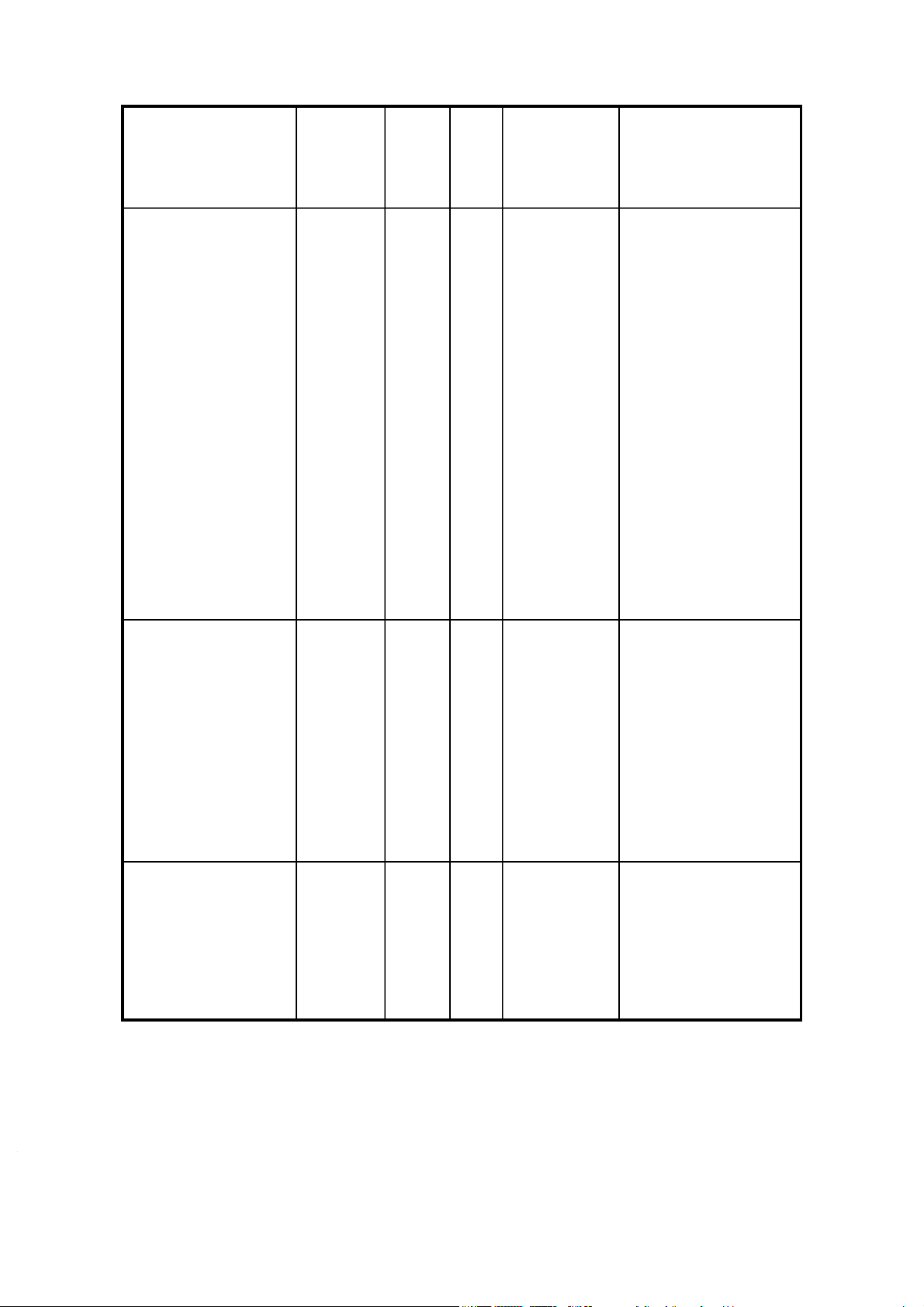

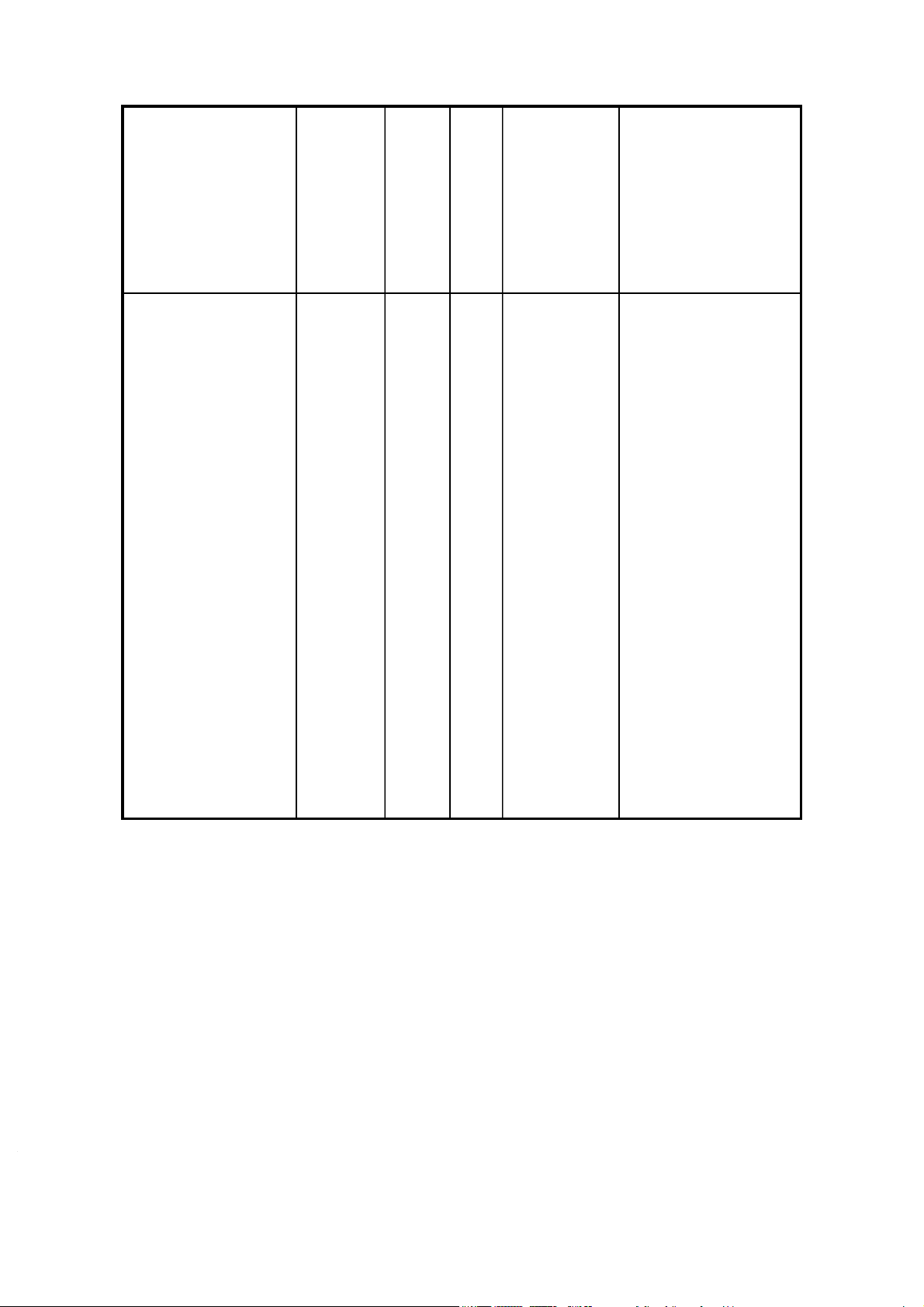

Bảng 2.1: Tổng hợp kết quả các nghiêm cứu thực nghiệm Kết quả Các nghiên cứu Tác Quốc Lý thuyết (mô hình) Mẫu nghiên thực nghiệm giả gia áp dụng cứu Lý thuyết tài chính Behavioural factors hành vi influencing Lý thuyết danh mục investment decision Jane

- Lo ngại rủi đầu tư hiện đại in stock market: A Njeri Kenya 40 ro Thuyết Heuristic survey of investment Wamae

- Triển vọng Lý thuyết danh mục banks in Kenya đầu tư hiện đại (2013) (MPT) The effects of - Quá tự tin Lý thuyết tài chính psychology on Hoang - Lạc quan hành vi individual investors' Thanh thái quá Việt behaviors: Evidence Hue Ton 422 - Bi quan Nam from the Vietban & Trung thái quá stock exchange Kien Dao - Hành vi (2014) bầy đàn - Quá tự tin Thuyết hành vi có kế - Lạc quan hoạch (TPB) được Factors influencing Khoa thái quá

phát triển từ lý thuyết individual investor Cuong - Hành vi về hành động hợp lý behavior: An Việt Phan, 472 bầy đàn (TRA) của (Ajzen và empirical study of Nam Jian

- Tâm lý rủi Fishbein 1980). the Vietnamese Zhou ro stock market (2014) - Chỉ tiêu chủ quan 18 - Nhận thức kiểm soát hành vi - Hoạt động Khả năng chấp nhận trong quá rủi ro

khứ của công Giả thuyết thị trường ty hiệu quả Fatima - Cổ phiếu Lý thuyết danh mục Factor influencing Khan,

dự kiến/ tăng đầu tư hiện đại investors' decision Farhana Bangl vốn in stock market Afrin, 270 adesh - Thu nhập investment in Mirza doanh Bangladesh (2015) Arifur nghiệp Rahman - Chính sách cổ tức - Làm giàu nhanh chóng Behavioral factor on Minh Các quy tắc của ngón individual investors' Man - Kinh tay cái decision making and Cao, Nhu nghiệm Lý thuyết triển vọng investment Ty Việt

- Triển vọng và lý thuyết tiện ích 250 performance a Nguyen, Nam

- Thị trường kỳ vọng (EUT) survey from the Thanh

- Chuẩn chủ Lý thuyết triển vọng Vietnam stock Tuyen quan Lý thuyết hối tiếc market (2021) Tran (RT)

Factors affecting the Nguyễn Lý thuyết tài chính - Sự tự tin securities Thị Mai hành vi Việt của cá nhân investment decision Hương, 183 Nam - Hiệu ứng of new personal Phạm Thị đám đông investors on the Trà My, 19 stock market in Nguyễn - Thông tin Vietnam (2022) Thị Lan thị trường Anh - Ý kiến của nhân viên tư vấn chứng khoán

- Thái độ đối Lý thuyết hành vi có Nguyen với đầu tư kế hoạch Dinh chứng khoán Toan, (ATT) Nguyen - Kiến thức Huong tài chính Factors affecting Giang, (FK) securities Nguyen - Chuẩn chủ investment intention Kim Việt quan về đầu of individual 525 Anh, Do Nam tư chứng investors in Vietnam Dieu khoán (SN) during the Covid 19 Linh, - Chấp nhận pandemic (2022) Trinh rủi ro Thanh - Hiệu quả tự Dat, Mai tài chính Trung (FSE) Hieu - Tương tác xã hội (SI)

Việc đọc và phân tích tổng quan những nghiên cứu thực nghiệm các yếu tố ảnh hưởng

đến hành vi đầu tư chứng khoán, có thể rút ra nhận xét sau:

- Các nghiên cứu thực nghiệm các yếu tố ảnh hưởng đến hành vi đầu tư chứng khoán chủ

yếu là dựa trên mô hình lý thuyết tài chính hành vi.

- Kết quả nghiên cứu cũng thay đổi theo bối cảnh, thời gian và quốc gia thực hiện nghiên

cứu, theo kết quả nghiên cứu của Jane Njeri Wamae tại Kenya năm 2013 thì các yếu tố ảnh

hưởng đến hành vi đầu tư chứng khoán là Triển vọng và Lo ngại rủi ro; theo kết quả

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13