Accounting

Danh sách Tài liệu

-

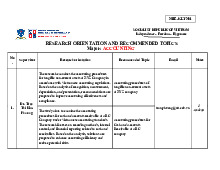

Research orientation and recommended topics major: Accounting | Trường Đại học Nha Trang

37 19 lượt tải 4 trangResearch orientation and recommended topics major: Accounting | Trường Đại học Nha Trang. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

1 tháng trước -

Bài giảng Hàm nhiều biến | Trường Đại học Nha Trang

33 17 lượt tải 14 trangBài giảng Hàm nhiều biến | Trường Đại học Nha Trang. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

1 tháng trước -

Bài giảng Phương trình vi phân | Trường Đại học Nha Trang

33 17 lượt tải 27 trangBài giảng Phương trình vi phân | Trường Đại học Nha Trang. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

1 tháng trước -

IFRS 7 môn Accounting | Trường Đại Học Nha Trang

95 48 lượt tải 174 trangVào tháng 4 năm 2001, Ủy ban Chuẩn mực Kế toán Quốc tế (“Ủy ban”) đã áp dụng IAS 30 Thuyết minh Báo cáo Tài chính của Ngân hàng và các Định chế Tài chính tương tự do Hội đồng Chuẩn mực Kế toán Quốc tế ban hành lần đầu vào tháng 8 năm 1990.

6 tháng trước -

Bài Tiểu Luận Kế Toán Tài Chính môn Accounting | Trường Đại Học Nha Trang

148 74 lượt tải 25 trang4. Tính lương phải trả cho công nhân SXSP 2.400, QL PX 200, bộ phận bán hàng100 và QLDN 300. Trích kinh phí công đoàn, BHXH, BHTN, và BHYT, vàKPCĐ theo tỷ lệ quy định trên tiền lương phải trả tính vào chi phí liên quan vàtrừ lương. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

6 tháng trước -

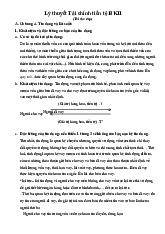

Lý thuyết Tài chính tiền tệ môn Accounting | Trường Đại Học Nha Trang

163 82 lượt tải 17 trangCơ sở ra đời của tín dụng: Đó là sự mâu thuẫn vốn có của quá trình tuần hoàn vốn trong xã hội (từ nơi thừa đến nơi thiếu), sự mâu thuẫn giữa tình trạng tạm thời thừa vốn và tạm thời thiếu vốn của các chủ thể kinh tế trong thời gian dài (từ người dư thừa của cải đến sang những ngườithiếu thốn của cải vật chất,...). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

6 tháng trước -

Bài giảng Kế Toán Mô Phỏng 2: Ôn Tập & Các Hàm Excel Cơ Bản môn Accounting | Trường Đại Học Nha Trang

178 89 lượt tải 76 trangTham chiếu ô hỗn hợp chứa cả tham chiếu tương đối lẫn tham chiếu tuyệt đối. Nếu phần cột của tham chiếu là tuyệt đối thì cột sẽ không thay đổi, nhưng phần hàng là tương đối sẽ thay đổi. Ngược lại, có thể tham chiếu hỗn hợp với một cột thay đổi và hàng cố định.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

6 tháng trước -

Bài tập Kế toán Vốn bằng Tiền môn Accounting | Trường Đại Học Nha Trang

133 67 lượt tải 7 trangCông ty TNHH ABC là một công ty sản xuất và kinh doanh các sản phẩm điện tử. Trong tháng 7/2023, công ty có các nghiệp vụ kinh tế phát sinh như sau:Ngày 1/7/2023: Nhận tiền của khách hàng là 100.000.000 đồng, đã bán hàng hóa cho khách hàng trong tháng 6/2023.Ngày 5/7/2023: Mua hàng hóa của nhà cung cấp với giá trị 50.000.000 đồng, chưa thanh toán.Ngày 10/7/2023: Thanh toán tiền lương cho nhân viên là 20.000.000 đồng.Ngày 15/7/2023: Thanh toán tiền điện nước là 5.000.000 đồng.

6 tháng trước -

Hướng Dẫn Tạo Cơ Sở Dữ Liệu và Chương Trình Kế Toán môn Accounting | Trường Đại Học Nha Trang

98 49 lượt tải 73 trangMicrosoft Access là hệ quản trị cơ sở dữ liệu trên môi trường Windows, trong đó cósẵn các công cụ hữu hiệu và tiện lợi để tự động sản sinh chương trình cho hầu hết các bàitoán thường gặp trong quản lý, thống kê, kế toán. Với Access, người dùng không phảiviết từng câu lệnh cụ thể như trong Pascal, C hay Foxpro mà chỉ cần tổ chức dữ liệu vàthiết kế các yêu cầu, công việc cần giải quyết.

6 tháng trước -

IFRS 5 môn Accounting | Trường Đại Học Nha Trang

95 48 lượt tải 17 trangMục tiêu của IFRS 5 là hướng dẫn kế toán cho các tài sản được giữ để bán và hướng dẫn trình bày vàcông bố cho hoạt động bị chấm dứt. Cụ thể, IFRS yêu cầu:(a) tài sản thoả mãn các tiêu chí được phân loại là nắm giữ để bán được xác định giá trị theogiá thấp hơn giữa Giá trị còn lại và Giá trị hợp lý trừ chi phí bán, và dừng khấu hao tài sản đó. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

6 tháng trước