Lý thuyết Tài chính tiền tệ môn Accounting | Trường Đại Học Nha Trang

Cơ sở ra đời của tín dụng: Đó là sự mâu thuẫn vốn có của quá trình tuần hoàn vốn trong xã hội (từ nơi thừa đến nơi thiếu), sự mâu thuẫn giữa tình trạng tạm thời thừa vốn và tạm thời thiếu vốn của các chủ thể kinh tế trong thời gian dài (từ người dư thừa của cải đến sang những ngườithiếu thốn của cải vật chất,...). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Accounting 15 tài liệu

Trường: Trường Đại học Nha Trang 266 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45469857

Lý thuyết Tài chính tiền tệ HKII (Thi vấn đáp)

A. Chương 4. Tín dụng và lãi suất:

1. Khái niệm và đặc trưng cơ bản của tín dụng

a. Cơ sở ra đời của tín dụng:

Đó là sự mâu thuẫn vốn có của quá trình tuần hoàn vốn trong xã hội (từ nơi thừa đến

nơi thiếu), sự mâu thuẫn giữa tình trạng tạm thời thừa vốn và tạm thời thiếu vốn của

các chủ thể kinh tế trong thời gian dài (từ người dư thừa của cải đến sang những người

thiếu thốn của cải vật chất,...). Nền kinh tế hiện đại, càng phát triển dẫn đến tình trạng

thừa vốn và thiếu vốn giữa các chủ thể càng đa dạng và phong phú về hình thức lẫn

quy mô, thúc đẩy quan hệ tín dụng càng đa dạng.

b. Khái niệm tín dụng: Tín dụng và một phạm trù kinh tế, phản ánh mối quan hệ vay

mượn vốn giữa bên đi vay và cho vay dựa trên nguyên tắc hoàn trả (vốn gốc và lãi)

sau một thời gian nhất định.

(Giá trị hàng hóa, tiền tệ) -T

Người cho vayNgười đi vay

(Giá trị hàng hóa, tiền tệ) -T’

c. Đặc trưng của tín dụng: nếu thiếu 1 trong 3 sẽ không còn là quan hệ tín dụng-

Thứ nhất, tín dụng là quan hệ chuyển nhượng quyền sử dụng vốn tạm thời: chỉ thay

đổi quyền sử dụng không thay đổi quyền sở hữu và chỉ mang tính chất tạm thời. - Thứ

hai, tính dụng là quan hệ vay mượn có tính hoàn trả: trước quan hệ tính dụng diễn ra,

cần có những thỏa thuận giữ bên cho vay và bên đi vay cần thỏa thuận nhất định về

khối lượng vốn vay, thời hạn vay, lãi suất vay, phương thức hoàn trả…Bên đi vay

thực hiện nguyên tắc hoàn trả cả gốc lẫn lãi cho bên cho vay.

*lợi tức= lãi tín dụng vì người cho vay nếu không cho vay vốn tạo lợi tức thì sử dụng

để gửi tiết kiệm ngân hàng hoặc đầu tư kinh doanh,… để tạo ra lợi tức.

- Thứ ba, quan hệ tín dụng dựa trên cơ sở tin tưởng giữa bên cho vay và bên đi vay: do

uy tín của người đi vay, do giá trị tài sản đảm bảo, do niềm tin vào sự bảo lãnh của người thứ ba

+ Người cho vay tin tưởng vốn sẽ được hoàn trả đầy đủ, đúng hạn lOMoAR cPSD| 45469857

+ Người đi vay tin tưởng vào khả năng phát huy của vốn vay

2. Chức năng của tín dụng:

a. Tập trung và phân phối trên cơ sở có hoàn trả: 2 khâu này đảm bảo thưc hiện trên

nguyên tắc hoàn trả cả vốn lẫn lãi Ở khâu tập trung vốn Thông qua

Thị trường tài chính, các định chế tài chính như ngân hàng (tiền gửi tiết kiệm, tiền

gửi thanh toán, tiền gửi hoàn trả,…); các tổ chức tín dụng phi ngân hàng (cty tài

chính, cty thuê tài chính,…); cty bảo hiểm,…

Tín dụng tập hợp những nguồn vốn tạm thời nhàn rỗi trong xã hội Cơ sở Ở khâu phân phối lại

Tín dụng đáp ứng nhu cầu vốn cho doanh nghiệp, cá nhân và cả chính phủ

Đối với cá nhân: cho vay tiêu dùng, xây nhà, sửa nhà, mua sắm đất đai, vật liệu,…

Đối với DN: cho vay đầu tư, xây sửa TSCĐ, mua vật tư, máy móc phục vụ hoạt đồn sx kd

b. Tiết kiệm tiền mặt và chi phí lưu thông tiền mặt:

Khi tốc độ lưu thông tiền mặt tăng Tiết kiệm tiền mặt trong kinh tế như

các chi phí lưu thông tiền mặt như in

Sự phát triển các phương tiện

tiền, phát hành, kiểm đếm, vận

thanh toán (thanh toán qua ngân hàng, Ebanking,…) c. chuyển tiền mặt,…

Kiêm tra, giám sát các hoạt động kinh tế:

- Tín dụng phản ánh các mối quan hệ cân đối trong nền kinh tế như quan hệ giữa tích

lũy, đầu tư, và tiêu dùng.

- Quan hệ tín dụng kiểm tra, giám sát hỗ trợ nhằm bảo vệ quyền lợi cho nhau"lành

mạnh hóa các hoạt động kinh tế-XH. lOMoAR cPSD| 45469857

- Kiếm tra , giám sát bên đi vay có đủ uy tín, có sử dụng đúng mục đích, hoàn trả đủ

vốn và lãi"kiêm tra, đo lường và tuyển chọn đầu tư vốn vào các dự án mang lại hiệu quả

sử dụng vốn cho nền KT.

- Thông qua hoạt động thanh toán qua ngân hàng, tín dụng tạo điều kiện cho cơ quan

nhà nước có thêm cơ sở để đánh giá tình hình hoạt động và phát hiện kịp thời các vấn đề

không minh bạch, không tuân thủ qui định,….

3. Vai trò của tín dụng:

a. Tín dụng góp phần thúc đẩy sản xuất và lưu thông hàng hóa:

- Nhờ nguồn vốn vay, các doanh nghiệp, hộ kinh doanh, nhà đầu tư, chính phủ sử dụng

mởrộng cải tiến chất lượng đầu tư cơ sở hạ tầng cho phát triển kinh tế…đáp ứng nhu

cầu thị hiếu, thúc đẩy lưu thông hàng hóa, phát triển kinh tế quốc gia.

- Nhờ sự luận chuyển của các dòng vốn trong và ngoài nước, các quốc gia, doanh nghiệp

được nguồn vốn bên ngoài đầu tư hỗ trợ hoạt động kinh doanh. " giúp cho sản xuất lưu

thông hàng hóa diễn ra trong nước và vươn ra thị trường quốc tế.

VD: Tập đoàn BĐS Hưng Thịnh thông qua hoạt động tín dụng như trái phiếu, cổ phiếu sử

dụng nguồn vốn để sản xuất, xuất khẩu với giá cao đem lại lợi nhuận cho DN, thúc đẩy

sản xuất, lưu thông hàng hóa, đóng góp phát triển kinh tế quốc gia.

b. Tín dụng góp phần ổn định tiền tệ, ổn định giá cả:

- Đảm bảo cân đối quan hệ H-T, giá cả hàng hóa trong thị trường được ổn định.

- Giảm lượng tiền mặt trong nền kinh tế; tăng tốc độ luân chuyển hàng hóa và tiền vốn;

nhà nước thự thi chính sách tiền tệ quốc gia.

- Kiểm soát lạm phát, ổn định tiền tệ, ổn định sức mua của đồng tiền.

c. Tín dụng góp phần ổn định đời sống, tạo công ăn việc làm và ổn định trật tự xã hội:-

Tạo công ăn việc làm, nâng cao thu nhập người lao động nhờ nguồn vốn tín dụng mở rộng sx kd,…

- Bổ sung hàng hóa tiêu dùng, nâng cao đời sống của các tầng lớp dân cư.

- Thực hiện chính sách XH: vay hỗ trợ người nghèo, vay giải quyết việc làm, vay hỗ trợ ytế, học tập,…

d. Tín dụng là phương tiện kết nối nền kinh tế quốc gia với nên kinh tế quốc tế, phát

triển quan hệ đối ngoại:

- Nhờ dòng chay tín dụng quốc tế tạo điều kiện các quốc gia chậm phát triển có thêm

nguồn vốn đầu tư cai thiện môi trường kinh doanh, môi trường sống, tạo cơ sở vật chất lOMoAR cPSD| 45469857

cho việc thu hút đầu tư, chuyển giao công nghệ giữa các quốc gia diễn ra dễ dàng và

nhanh chóng. " quan hệ kinh tế phát triển; mở rộng và hợp tác quốc tế cũng như phát

triển quan hệ đối ngoại.

4. Căn cứ vào chủ thể tín dụng:

Tín dụng được chia thành 5 loại: tín dụng thương mại, tín dụng nhà nước, tín dụng

ngân hàng, tín dụng thuê mua, tín dụng tiêu dùng. e.1. Tín dụng thương mại:

- Khái niệm: Tín dụng thương mại là các quan hệ tín dụng giữa những người sản

xuất kinh doanh được thực hiện dưới hình thức mua bán chịu hàng hoá - Đặc điểm:

+ Đối tượng TDTM là hàng hoá như vật tư, máy móc thiết bị

+ Chủ thể tham gia TDTM là những người sản xuất kinh doanh. Là loại tín dụng trực tiếp

giữa người mua và người bán không qua trung gian là ngân hàng và không phải trả các chi phí dịch vụ.

+ Công cụ của TDTM là thương phiếu.

+ Theo thời hạn, tín dụng được phân biệt thành tín dụng ngắn hạn, trung hạn và dài hạn +

Thời hạn tín dụng được hiểu là khoản thời gian từthời điểm người đi vay nhận vốn vay

để sử dụng vào mục đích vay cho đến thời hạn phải trả nợ cảvốn lẫn lãi theo hợp đồng tín dụng.

+ Theo pháp luật hiện hành, thời hạn tín dụng bao gồm: Ngắn hạn < 12 tháng; Trung

hạn 12 tháng-5 năm; Dài hạn: trên 5 năm - Ưu, nhược điểm:

+ Góp phần đẩy nhanh tốc độ lưu thông hàng hoá

+ Hạn chế cơ bản là có giới hạn về qui mô, thời hạn và phạm vi.

e.2. Tín dụng ngân hàng:

- Khái niệm: Tín dụng ngân hàng là quan hệ vay mượn vốn tiền tệ phát sinh giữa các ngân

hàng với các chủ thể kinh tế khác trong nền kinh tế theo nguyên tắc của tín dụng - Đặc điểm:

+ Huy động và cho vay vốn dưới hình thức tiền tệ.

+ Các ngân hàng đóng vai trò là tổ chức trung gian trong quá trình huy động vốn và cho

vay vốn. Ngân hàng là người chủ động ra điều kiện vay và cho vay.

+ Hình thức pháp lý của quan hệ tín dụng ngân hàng:

hợp đồng tín dụng ngân hàng,

hợp đồng thuê mua tài chính,

các thỏa thuận chiết khấu giữa ngân hàng và khách hàng, các cam kết bảo lãnh giữa ngân hàng và khách hàng. - Ưu, nhược điểm:

+ Có khả năng huy động và cung ứng khối lượng vốn lớn; thời hạn linh hoạt, có khả

năng đi vay ngắn hạn để cho vay dài hạn; thích hợp với nhiều đối tượng xin vay và cho

vay + Hạn chế cơ bản là có độ rủi ro cao. 5. Lãi suất:

a. Khái niệm lãi suất: lOMoAR cPSD| 45469857

- Lợi tức tín dụng là thu nhập mà người đi vay trả cho người cho vay khi sử dụng tiền vay

- Lãi suất tín dụng được hiểu theo nghĩa chung nhất là giá cả của tín dụng. Lãi suất được

biểu hiện bằng quan hệ tỷ lệ giữa lợi tức tín dụng và tông số tiền vay trong một thời gian nhất định. Tổng số tiền cho vay

Lãi suất tín dụng trong kỳ = ×100% Tổng số lợi tức tín dụng trong kỳ

b. Các loại lãi suất:

b.1. Phân loại dựa trên tính chất khoản vay:

- Lãi suất tiền gửi: là lãi suất huy động vốn của các tổ chức tín dụng dùng để tính số tiền

lãi phải trả cho người gửi tiền.

- Lãi suất cho vay: áp dụng dùng để tính lãi tiền vay mà bên đi vay phải cho bên cho

vay. (các lãi suất khác nhau, thùy thuộc vào: thời hạn vay, quy mô vốn vay, mức độ rủi ro của mục đích vay,…)

- Lãi suất chiết khấu: là lãi suất mà NHTW cho tổ chức tín dụng vay thông qua chiết

khấucác giấy tờ có giá như hối phiếu đòi nợ, hối phiếu nhận nợ,…

(Công thức tính: lãi suất chiết khấu= tỷ lệ chiết khấu x mệnh giá giấy tờ có giá chiết khấu)

VD: Mệnh giá giấy tờ chiết khấu 10.000USD

Tỷ lệ lãi chiết khấu 10%/năm=10% /12 tháng Trả trong vòng 6 tháng.

" Lãi suất chiết khấu= (10.000 x 6 x 10%/12)=500 USD

- Lãi suất tái chiết khấu: là lãi suất mà NHTW cho NHTM vay thông qua tái chiết khấu các giấy tờ có giá.

(Công thức tính: lãi suát tái chiết khấu (lãi suất gốc) = tỷ lệ tái chiết khấu x mệnh giá giấy

tờ có giá tái chiết khấu)

- Lãi suất liên ngân hàng: là lãi suất được hình thành trên cơ sở các tổ chức tín dụng

thực hiện vay vốn lẫn nhau trên thị trường liên ngân hàng.

- Lãi suất cơ bản: là lãi suất do NHTW ấn định nhằm định hướng cho các tổ chức tín

dụng xây dựng lãi kinh doanh cho mình.

Ví dụ: ở Nhật lãi suất cơ bản là mức lãi suấtvay thấp nhất do NHTW ấn định hoặc căn cứ

vào tình hình hoạt động của cụ thể của ngân hàng mình, các ngân hàng thương mại ở Mĩ,

Anh, Úc xác định lãi suất cơ bản là lãi suất áp dụng cho khách hàng có mức rủi rỏ thấp nhất.

b.2. Căn cứ vào giá trị thực của tiền lãi thu được:

- Lãi suất danh nghĩa là lãi suất không trừ đi sự ảnh hưởng của lạm phát, được thể hiện

trên tín phiếu kho bạc, trái phiếu doanh nghiệp, trái phiếu chính phủ,…

- Lãi suất thực: là lãi suất trừ đi sự ảnh hưởng của lạm phát I’= I-R , R: tỷ lệ lạm phát lOMoAR cPSD| 45469857 I: Lãi suất danh nghĩa I’: Lãi suất thực

b.3. Căn cứ vào tinh linh hoạt của lãi suất quy định:

- Lãi suất cố định: là loại lãi suất quy định bằng tỷ lệ phần trăm và giữ cố định trong suốt thời hạn vay.

- Lãi suất thả nổi: là loại lãi suất không quy định bằng tỷ lệ phần trăm cụ thể trong các

hợp đồng tín dụng, mà nó được hình thành dựa vào mối quan hệ cung cầu vốn trên thị trường.

b.4. Căn cứ vào loại tiền vay:

- Lãi suất nội tệ: là lãi suất áp dụng cho các hợp đồng tín dụng hay các công cụ nợ có

đồng tiền định giá là nội tệ.

- Lãi suất ngoại tệ: là lãi suất áp dụng cho các hợp đồng tín dụng hay các công cụ nợ có

đồng tiền định giá là ngoại tệ.

- Mối quan hệ giữa nội tệ và ngoại tệ: = + : lãi suất nội tệ : lãi suất ngoại tệ

: mức tăng giá của đồng ngoại tệ

c. Các nhân tố ảnh hưởng đến lãi suất:

c.1. Mức cung-cầu tín dụng:

+ Cung > cầu " Lãi suất"

+ Cung < cầu " Lãi suất"

c.1.1. Các nhân tố ảnh hưởng đến cung tín dụng: - Thu nhập bình

quân của chủ thể trong nền KT:

+ Kinh tế " " thu nhập" " nguồn vốn " " cung tín" " lãi suất".

+ Kinh tế " " thu nhập" " nguồn vốn " " cung tín" " lãi suất".

- Lợi tức dự tính của các công cụ nợ so với tài sản đầu tư khác:

+ Lợi tức dự tính các công cụ nợ " (do các nhà đầu tư lựa chọn đầu tư vào bất động sản

chứng khoán vốn,…mang lại lợi tức cao hơn) → dòng vốn đầu tư các công cụ nợ ↓→

cung tín ↓→lãi suất ↑ và ngược lại. - Mức rủi ro kỳ vọng:

+ Mức rủi ro vốn của công cụ nợ↑→ mua bán công cụ nợ ↓→ cung tín ↓→ lãi suất ↑ +

Mức rủi ro của đầu tư chứng khoán vốn và đất đai ↑→ đầu tư chứng khoán nợ↑→ cung tín ↑→ lãi suất ↓

- Tính thanh khoản của các công cụ nợ so với tài khoản đầu tư khác:

+ Tính thanh khoản cao (khả năng mua bán dễ dàng) → vốn của công cụ nợ ↑→ cung

tín↑→ lãi suất ↓ và ngược lại.

c.1.2. Các nhân tố ảnh hưởng đến cầu tín dụng:

- Thu nhập kì vọng của các cơ hội đầu tư: Lợi tức của các cơ hội đầu tư ↑→ vay vốn

đầu tư ↑→ cầu tín ↑→ lãi suất ↑

- Vay nợ chính phủ: Ngân sách nhà nước thâm hụt→chính phủ vay ↑→ cầu tín ↑→ lãi suất ↑ lOMoAR cPSD| 45469857

c.2. Tỷ lệ lạm phát:

- Tỷ lệ lạm phát↑→giá trị đồng tiền ↓→ lãi suất↑ để rút bớt tiền trong lưu thông (kiềm chế lạm phát)

- Tỷ lệ lạm phát↓→giá trị đồng tiền ↑→ lãi suất bắt buộc↓ c.3. Chính sách kinh tế nhà nước:

- Chính phủ thực thi các chính sách kinh tế như chính sách ưu đãi cho vay, chính sách

ưu đãi thuế, ữu đãi đầu tư, cho vay trong điểm,… tác động trực tiếp đến sự hình thành

lãi suất tín dụng trên thi trường tài chính.

Ví dụ: Chính phủ ra chính sách ưu đãi thuế (thuế↓) → tạo động lực khuyến khích đầu

tư↑→ lợi nhuận kỳ vọng ↑ cầu tín dụng ↑ → lãi suất tín dụng ↑. Thuế ↑ → cầu tín dụng↓ →lãi suất tín dụng↓

-Với công cụ lãi suất, NHTW điều tiết kinh tế vĩ mô bằng các phương pháp: quy định

lãi suất cho thị trường, thực hiện chính sách lãi suất tái chiết khấu, thực hiện chính sách

thi trường mở, tăng giảm mức giữ trữ bắt buộc d. Vai trò của lãi suất:

d.1. Lãi suất là công cụ điều tiết kinh tế vĩ mô:

- Điều tiết cung- cầu tiền tệ

- Ổn định lưu thông tiền tệ

- Kiểm soát và kiềm chế lam phát

- Kích thích hoạt động sản xuất kinh doanh.- Tạo công ăn việc làm -

Tăng trưởng KT, ổn định XH -

Tỷ giá hối đoái ổn định -

Kích thích xuất khẩu, hạn chế nhập khẩu -

Điều chỉnh cơ cấu kinh tế từng vùng Ví dụ:

+ Lãi suất của VND > lãi suất của USD →nhu cầu đầu tư vào VN ↑ → giá trị

đồng VND↑ → khuyến khích nhập khẩu ↑ và ngược lại.

+ Đối với những gia đình, cá nhân gặp khó khăn không có chỗ ở → NHNN đưa ra gói lãi

suất thấp với vốn 3000 tỷ cho vay để xây nhà.

d.2. Lãi suất là công cụ điều tiết kinh tế vi mô:

- Tăng giảm lãi suất ảnh hưởng khả năng vay vốn của DN, ảnh hưởng vi mô sản xuất,

ảnhhưởng thu nhập lao động.

+ Ảnh hương đến quyết định đầu tư, làm thay đổi tỷ giá tích lũy và đầu tư của chủ thể trong nền KT.

+ Ảnh hưởng đến sự tồn tại và phát triển của tổ chức tín dụng

Ví dụ: Hiện nay tránh rủi ro từ hoạt động cho vay thì các ngân hàng chuyển sang

tăng doanh thu từ việc thu phí các dịch vụ thanh toán tiền tệ,... e. Các phương pháp tính lãi suất: e.1. Lãi đơn:

- Khái niệm: Lãi đơn là lãi chỉ được tính trên phần vốn gốc. - Phương pháp: I= P.n.i Trong đó: P: Vốn gốc lOMoAR cPSD| 45469857

I: số tiền lãi thu được sau n kì hạn

i: lãi suất tính theo năm n: số kì hạn đầu tư Nếu: tính theo năm: i=i tính theo tháng: i=i/12 tính theo

ngày: i=i/365 → Tổng số gốc và lãi sau n kì đầu tư:

F=P+I= P(1+n.i) e.2. Lãi kép:

- Khái niệm: số tiền lãi được tính trên vốn gốc và trên phần lãi vừa mới tạo ra: - Phương pháp: I= Trong đó: PV: Vốn gốc

: Vốn gốc và lãi thu được sau n kì

hạn i: Lãi suất đầu tư mỗi kì n: Số kì hạn đầu tư

→ Tổng vốn gốc và lãi sau n kì đầu tư: = lOMoAR cPSD| 45469857

B. Chương 5. NHNN và hệ thống NHNN

1. Định nghĩa NHTW: 2. Chức năng NHTW:

- Trung tâm phát hành tiền và điều tiết lưu thông tiền tệ:Ngân hàng trung ương được

giao trọng trách độc quyền phát hành tiền theo các quy định trong luật hoặc chính phủ

phê duyệt nhằm đảm bảo không để khan hiếm phương tiện thanh toán. Tiền đã có thể

được in, đúc nhưng chưa được phép lưu hành thig vẫn là vật chưa được mang giá trị

chưa trở thành phương tiện thanh toán .Tiền do ngân hàng trung ương phát hành sẽ

được đưa vào lưu thông qua các kênh phát hành tiền sau:

+ Phát hành tiền qua kênh ngân sách nhà nước

+ Phát hành tiền qua kênh tín dụng

+ Phát hành qua kênh thị trường mở

+ Phát hành tiền qua kênh thị trường hối đoái

- Ngân hàng trung ương là ngân hàng của các ngân hàng:Ngân hàng trung ương chỉ

thực hiện chức năng ngân hàng với các ngân hàng thương mại và các tổ chức tín dụng

khác,không thực hiện tư cách ngân hàng đối với các doanh nghiệp , hộ gia đình .Chức

năng này của ngân hàng trung ương thể hiện trên các khía cạnh:

Thứ nhất: Ngân hàng trung ương mở tài khoản và nhận tiền gửi của các ngân hàng

thương mại và các tổ chức tín dụng.Tiền gửi vào ngân hàng trung ương bao gồm:

• Tiền gửi dự trữ bắt buộc:Là khoản tiền dự trữ mà các ngân hàng thương mại và các tổ

chức tín dụng bắt buộc phải gửi tại ngân hàng trung ương.

• Tiền gửi thanh toán:Ngoài tiền gửi bắt buộc các ngân hàng thương mại còn gởi thêm

một khoản tiền gởi thanh toán tại ngân hàng trung ương và thường xuyên đảm bảo số dư .

Thứ hai: ngân hàng trung ương cấp tín dụng “cứu cánh cho vay cuối cùng”cho các ngân

hàng thương mại dưới dạng hình thức tái cấp vốn bao gồm:

• Cho vay có bảo đảm bằng cầm cố các giấy tờ có giá

• Chiết khấu công cụ chuyển nhượng các giấy tờ có giá do các ngân hàng thương mại nắm giữ. lOMoAR cPSD| 45469857

Thứ ba: ngân hàng trung ương là trung tâm thang toán bù trừ cho hệ thống ngân hàng

thương mại và các tổ chức tín dụng là người đứng ra tổ chức hệ thống thanh toán bù

trừ để thực hiện điều này ngân hàng trung ương thường xuyên đảm bảo số dư

Thứ tư: ngân hàng trung ương thực hiện việc quản lí nhà nước đối với hệ thống ngân

hàng thương mại và các tổ chức tín dụng trên lĩnh vực tiền tệ-tín dụng-ngân hàng -

Ngân hàng trung ương là ngân hàng của nhà nước:

Ngân hàng trung ương là người cung ứng tiền cho kho bạc nhà nước,nhận tiền gửi của

kho bạc nhà nước và đặc biệt là cấp tiền vay cho chính phủ để cân bằng ngân sách

Thay mặt nhà nước quản lý hoạt động tiền tệ ,tín dụng &thanh toán đối nội và đối ngoại

Thay mặt chính phủ ký kết các hiệp định tiền tệ ,tín dụng,thanh toán với nước ngoài

và tham giá với cương vị thành viên của một số tổ chức tài chính quốc tế.

3. Chính sách tiền tệ:

4. Định nghĩa NHTM: 5. Chức năng NHTM:

6. Các nghiệp vụ NHTM: lOMoAR cPSD| 45469857

C.Chương 6. Ngân sách nhà nước: (ktra 23/12)

I. Tổng quan về NSNN: Hiện nay có nhiều khái niệm về NSNN 1.1. Khái niệm NSNN:

- Thứ nhất: NSNN là bản dự toán thu- chi tài chính của Nhà nước trong một khoảng

thời gian nhất định thường là một năm

- Thứ hai: NSNN là quỹ tiền tệ tập trung của nhà nước, là kế hoạch tài chính cơ bản của nhà nước.

- Thứ ba: NSNN là những quan hệ kinh tế phát sinh trong quá trình huy động và sử

dụng các nguồn tài chính khác nhau

→ NSNN là toàn bộ các khoản thu chi của Nhà nước trong dự toán đã được cơ quan

có thẩm quyền phê duyệt và được thực hiện trong một để đảm bảo thực hiện các chức

năng và nhiệm vụ của nhà nước.

1.2. Bản chất của NSNN:

- Là hệ thông các quan hệ kinh tế phát sinh gắn liền với quá trình tạo lập, phân phối và

sử dụng quỹ tiền tệ tập trung của Nhà nước nhằm thực hiện các chức năng nhà nước

trên cơ sở luật định.

- Trong quá trình vận động, xuất hiện hàng loạt các quan hệ tài chính thu chi, đó là quan

hệ giữa NSNN với doanh nghiệp, các đơn vị hnahf chính sự nghiệp, tầng lớp dân cư và với thi trường.

2. Vai trò của NSNN:

a. Huy động nguồn tài chính để đảm bảo nhu cầu chi tiêu:

- Các nhu cầu chi tiêu của nhà nước phải được thỏa mãn từ các nguồn thu bằng hình

thức thu thuế 80-90% tổng thu và phi thuế. Vai trì mang tính lịch sử, xuất phát tuừ nội

tại của tài chính. Đẻ phát huy tốt vai trò này, cần thiết phải xác định:

+ Mức huy động vào NSNN đối với các chủ thể trong xã hội qua thuế và các khoản thu khác phải hợp lí.

+ Tỷ lệ huy động từ GDP phải phù hợp với tốc độ tăng trưởng của nền KT trong từng

thời kì, đồng thời đảm bảo doanh nghiệp có đk để sản xuất mở rộng (23,9% GDP và có xu hướng giảm)

Câu hỏi: Vì sao mức huy động vào NSNN đối với các chủ thể trong XH qua thuế và các

khoản thu khác phải hợp lí?

→ Vì nếu thuế và các khoản thu khác vượt quá mức doanh thu của doanh nghiệp thì

doanh nghiệp không kiếm được lợi nhuận, không thể hoạt động lâu dài, như vậy

chính phủ sẽ mất các khoản thu ngân sách,… Ví dụ:

b. Vai trò điều tiết vĩ mô:

- Về mặt KT: NSNN là công cụ giúp kich thích phát triển sản xuất kinh doanh và

chống độc quyền, định hướng hình thành cơ cấu kinh tế mới, thúc đẩy tăng trưởng kinh tế.

• Đầu tư cho cơ sở kết cấu hạ tầng (giao thông, điện, nước, thủy lợi,…)

• Ưu đãi về thuế và tín dụng để khuyến khích các ngành nghề cần phát triển, các ngành

nghề mới như: CN sinh học, tin học,…, các ngành nghề trọng điểm như xuất nhập

khẩu, phát triển kinh tế các vùng sâu vùng xa. lOMoAR cPSD| 45469857

• Ví dụ: Cam Lâm, Diên Khánh được đầu tư xây dựng CSVC như khu công nghiệp, quy

hoạch xây dựng nhiều công trình nhà cửa, đường sá.

- Về mặt xã hội: NSNN là công cụ duy trì hoạt động bình thường của bộ máy quản lí

nhà nước từ trung ương đến địa phương, từ hoạt động đối nội đến hoạt động đối ngoại,

bảo vệ đất nước, giữ gìn an ninh quốc phòng, giải quyết các vấn đề xã hội môi trường

như: thực hiện hỗ trợ việc làm, xóa đói giảm nghèo, chống dịch bệnh, bảo vệ rừng, bảo vệ môi trường,…

- Về mặt thị trường: NSNN là công cụ để điều tiết thị trường, bình ổn giá cả và kiềm chế lạm phát

• Hoạt động điều tiết của Chính phủ thực hiện thông qua sử dụng các quỹ dự trữ nhà

nước (tiền, ngoại tệ, các loại hàng hóa, vật tư chiến lược,…) được hình thành từ nguồn thu ngân sách.

• Hỗ trợ các quỹ bình ổn giá thị trường.

• Sử dụng chính sách tài khóa thắt chặt hay mở rộng nhằm điều tiết kinh tế vĩ mô, chống lạm phát

Ví dụ: bình ổn giá cả các hàng hóa ở siêu thị trong thời gian nhạy cảm như Tết, Xmas.

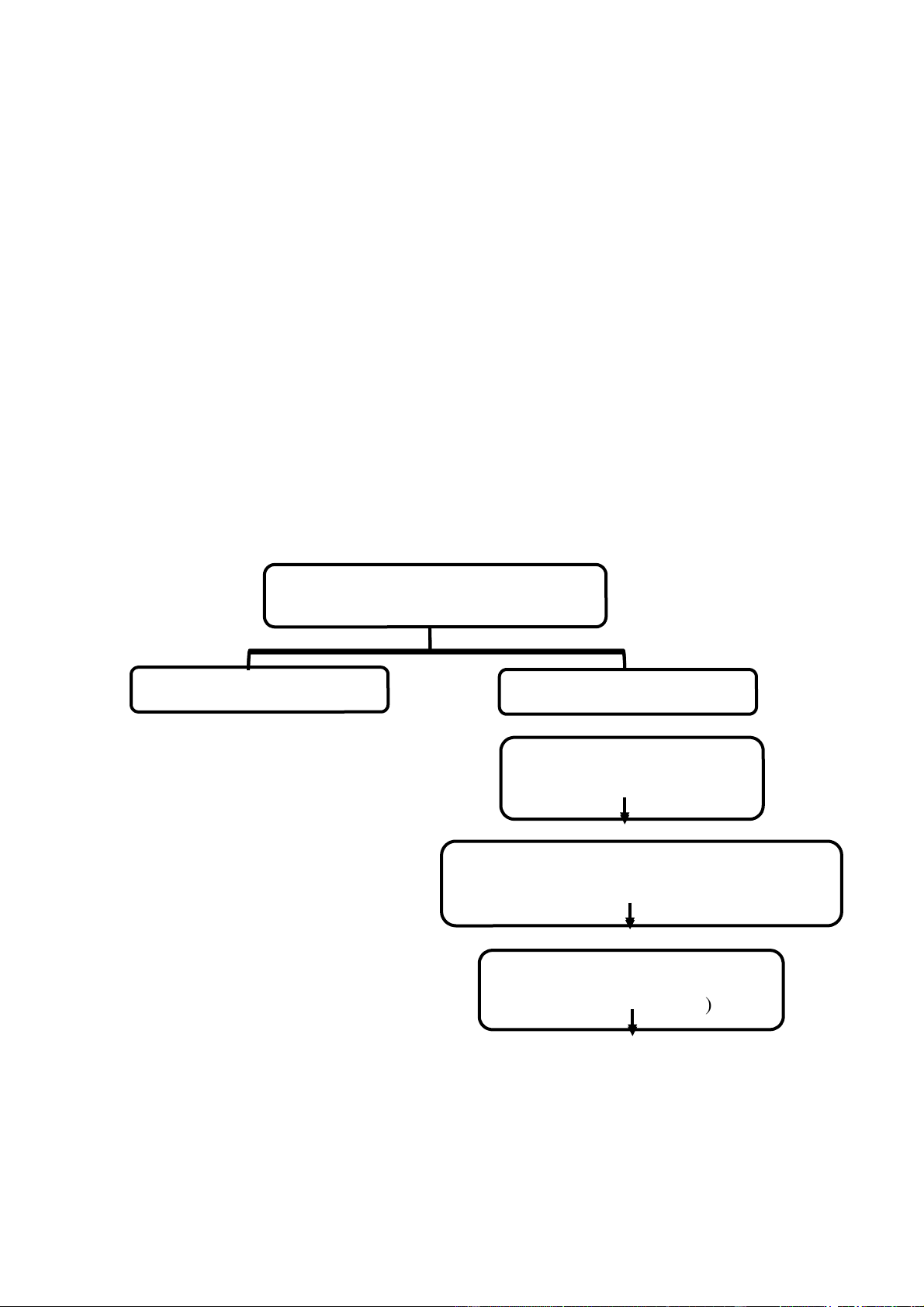

3. Hệ thống ngân sách nhà nước:

a. Tổ chức hệ thống NSNN:

HỆ THỐNG NGÂN SÁCH NHÀ NƯỚC Ngân sách trung ương Ngân sách địa phương Ngân sách cấp tỉnh ( Ngân sách TP thuộc TW ) Ngân sách cấp huyện

( Ngân sách TP thuộc tỉnh – Ngân sách thị xã

Ngân sách cấp xã, phường ( Ngân sách thị trấn)

b. Nguyên tắc phân loại hệ thống NSNN:

- Ngân sách mỗi cấp được phản ánh định nhiệm vụ chi và ngườn thu cụ thể

- Thực hiện cơ chế bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới.

- Trường hợp cơ quan quan lí nhà nước cấp trên ủy quyền cho cơ quan quản lí nhà nước

cấp dưới thực hiện nhiệm vụ chỉ thuộc chức năng của mình, thì phải chuyển kinh phí

từ ngân sách cấp trên cho cấp dưới để thực hiện nhiệm vụ đó. lOMoAR cPSD| 45469857

- Không được dùng ngân sách của cấp này để chi cho các nhiệm vụ của cấp khác. c.

Nguyên tắc quản lí hệ thống NSNN:

- NSNN được quản lí thống nhất theo nguyên tắc tập trung dân chủ, công khai, minh

bạch, có phân công trách nhiệm gắn với quyền hạn, phân cấp quản lí giữa các ngành, các cấp.

- NSNN phải được kiểm tra, kiểm osta theo một cơ chế được tổ chức chặt chẽ thông

qua việc sử dụng có hiệu quả các công cụ kế toán, kiểm toán, thanh tra tài chính. Các

cơ chế, chính sách thu chi và phương thức quản lý NSNN phải được thực hiện thống

nhất do Quốc hội và Chính phủ quy định. 4. Phân cấp quản lí NSNN: Tài liệu 5. Nội dung thu NSNN:

a. Thuế: là một khoản đóng góp bắt buộc cho nhà nước do luật định đối với các pháp

nhân và thế nhân nhằm đáp ứng nhu cầu chi tiêu của Nhà nước. Phân phối lại bộ phận

nguồn tài chính của XH, không mang tính chất hoàn toàn trả trực tiếp cho người nộp.

Nộp thuế cho Nhà nước được coi là nghĩa vụ, trách nhiệm, quyền lợi của các pháp nhân và thế nhân.

- Về bản chất: Thuế là hình thức tái phân phối thu nhập XH do các pháp nhân và thế

nhân đóng góp để hình thành nên NSNN, nhằm đáp ứng nhu cầu chi tiêu cho XH.

- Về hiện tượng: Thuế là quá trình chuyển dịch một chiều thu nhập xã hội từ khu vực

tư vào khu vực công. Thực chất là quá trình chuyển chi tiêu rieengtuw thành chi tiêu vì lợi ích chung.

Các yếu tố cơ bản cấu thành luật thuế:

• Tên gọi của thuế: xác định nội dung kinh tế của thuế.

• Đối tượng nộp thuế: những pháp nhân, thế nhân có các hoạt động, tài sản hay thu

nhập huộc phạm vi điều tiết thuế.

• Đối tượng chịu thuế: là mục tiêu tác động của thuế. Xác định đối tượng chịu thuế là

xác định nguồn vật chất mà người ta tính toán trên đó số tiền thuế phải nộp.

• Đơn vị tính thuế: Là đơn vị đo lường đối tượng chịu thuế.

• Thuế suất: Là mức thuế được ấn định trễn mỗi đơn vị của đối tượng chịu thuế. (Cố

định, lũy tiến từng phần, tỷ lệ thuận)

• Giá tính thuế: Là giá cả của đối tượng chịu thuế Chế độ miễn, giảm thuế:

• Đăng ký, kê khai nộp thuế, quyết toán thuế:

Hệ thống thuế ở Việt Nam:

• Thuế gián thu: Thuế GTGT, thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt.

• Thuế trực thu: Thuế thu nhập doanh nghiệp, thuế thu nhập đối với người có thu

nhập cao, thuế nhà đất, thuế tài nguyên, thuế môn hài, thuế sử dụng đất nông nghiệp,

thuế chuyển nhượng quyền sử dụng đất.

Vai trò của thuế trong nền KT thị trường:

Thuế là nguồn thu chủ yếu của NSNN

• Thuế là công cụ quản lí điều tiết vĩ mô nền KT

• Thuế là công cụ góp phần điều hòa thu nhập và thực hiện bình đẳng và công bằng XH

b. Thu từ hoạt động kinh tế của nhà nước: lOMoAR cPSD| 45469857

- Thu về từ hoạt động đầu tư cho các DNNN, góp vốn của nhà nước (góp vốn liên

doanh, mua cổ phần) thông qua tỷ lệ chia lãi cho nhà nước và lợi tức cổ phần.

- Thu về từ bán tài sản của nhà nước trong quá trình thực hiện cổ phần hóa DNNN, thực

hiện việc phá sản hoặc giải thể DN.

- Thu hồi tiền từ đầu tư tài chính như từ cho vay, cho thuê tài chính, mua bán chứng khoán,…

- Thu từ cho thuê hoặc bán tài nguyên thiên nhiên. c. Thu phí và lệ phí:

Phí: là khoản thu mang tính bù đắp một phần chi phí thường xuyên và bất thường về

các dịch vụ công cộng hoặc để duy trì, sữa chữa các công trình thuộc kết cấu hạ tầng KT-XH.

VD: phí giao thông, phụ phí xăng dầu (hàng không), học phí, viện phí,…

Lệ phí: là khoản thu bắt buộc đối với các pháp nhân, thế nhân nhằm một mựt bù đắp

cho các chi phí hoạt động hành chính mà cơ quan nhà nước cung cấp cho họ, một mặt

vừa mang tính khoản động viên cho NSNN.

VD: Lệ phí trước bạ, lệ phí công chứng, lệ phí thẩm định, lệ phí kiểm định, lệ

phí hải quan, lệ phí cấp bằng lái xe, biển số xe, lệ phí địa chính, lệ phí thẳng cảnh và di tích,…

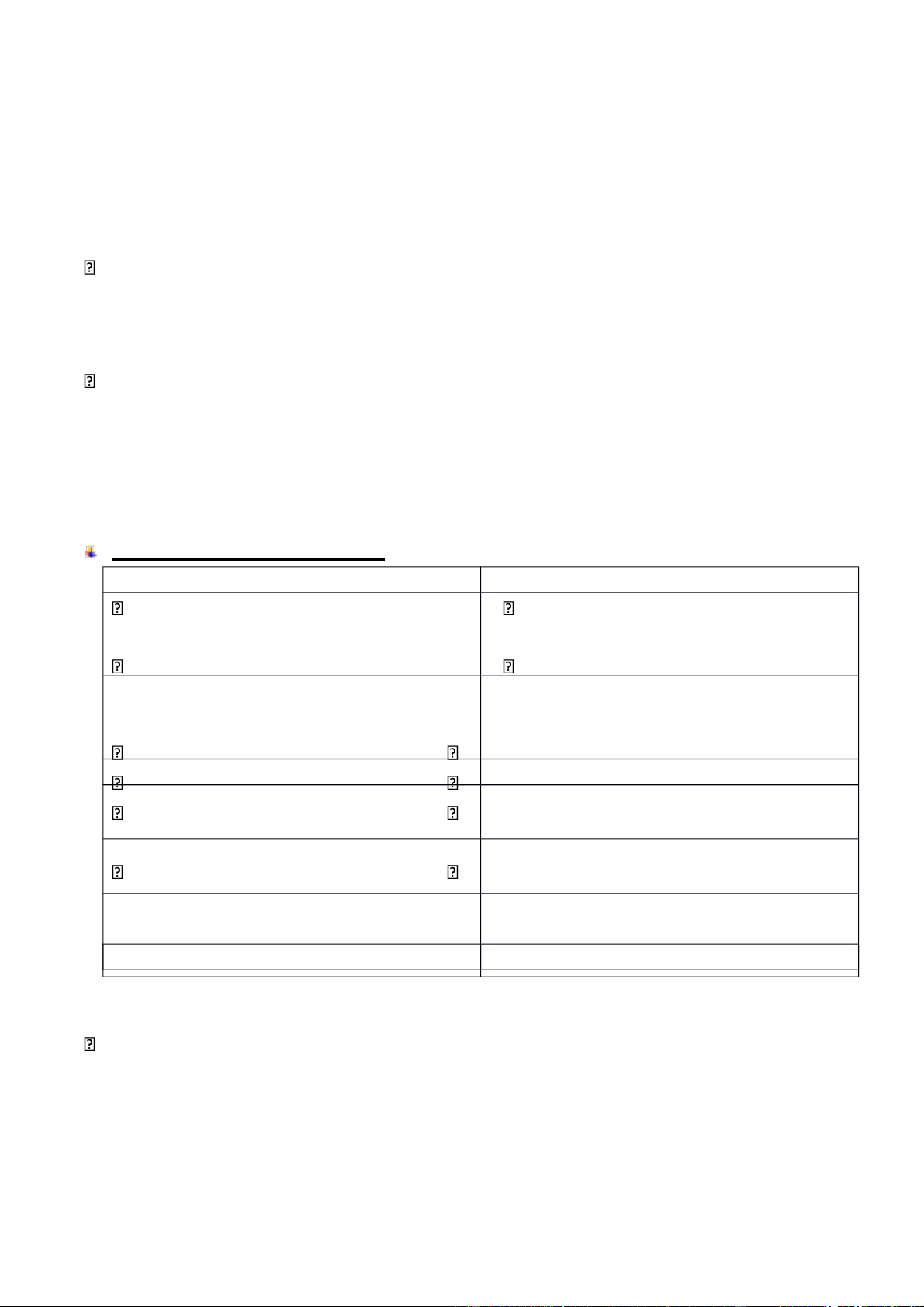

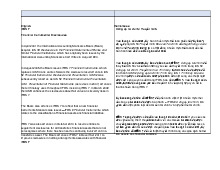

Phân biệt thuế, phí và lệ phí: Thuế Phí và lệ phí

Do cơ quan lập pháp (Quốc hội) ban

Do cơ quan hành pháp ban hành dưới

hành dưới hình thức luật hoặc pháp

hình thức quyết định lệnh

Là nguồn thu chủ yếu của NSNN và

Làm giảm nhẹ việc chi NSNN, bù là

công cụ điều tiết vĩ mô nền kt cũng đắp một phần chi phí đầu tư vào các

như phân phối lại thu nhập trong XH dịch vụ công cộng

Không mang tính hoàn trả trực tiếp Mang tính hoàn trả trực tiếp

Mang tính nghĩa vụ đóng góp

Đóng góp khi sử dụng dịch vụ công cộng

Mức thu được quy định bằng mức Mức thu được đặt ra trên cơ sở bù đắp thuế

suất và các căn cứ tính thuế chi phí cho các dịch vụ công cộng

Không có đối khoản cụ thể (nguồn Có đối khoản rõ rang và thường thể thu đối

với mọi loại thế không được

hiện ngay ở tên gọi của một loại phí quy định

gắn với một mục đích chi hay lệ phí nhất định)

d. Vay nợ và nhận viện trợ của chính phủ:

Vay nợ chính phủ: Là các khoản vay chh Chính phủ đê bù đắp thiếu hụt của NSNN và

đáp ứng yêu cầu thiếu hụt của NSNN và đáp ứng yêu cầu đầu tư phát triển KT.

- Căn cứ vào thời gian vay vốn:

• Vay vốn ngắn hạn: nhằm bù đắp các khoản thiêu hụt tạm thời qua NSNN. Thời hạn vay dưới 1 năm.

• Vay vốn trung và dài hạn: nhằm bù đắp bội chi NSNN hoặc đầu tư cho xây

dựng cơ sở hạ tầng mà hiệu quả mang lại sau một thời gian khá dài. lOMoAR cPSD| 45469857

- Căn cứ vào không gian vay vốn:

• Vay nợ trong nước: vay các tổ chức kinh tế xã hội và các tầng lớp dân cư trong

nước thông qua hình thức phát hành các loại công trái, trái phiếu, tín phiếu,… (trái phiếu chính phủ).

• Vay nợ nước ngoài: là những khoản vay từ nước ngoài theo điều kiện thương

mại với lãi suất thị trường.

Viện trợ quốc tế: là các khaorn trợ cấp hoặc các khoản cho vay mềm với lãi suất thấp

hơn và thời hạn trả nợ lâu hơn các khoản vay thông thường trên thị tường vốn QT.

- Căn cứ đối tác tham gia viện trợ:

• Viện trợ song phương: là khoản viện trợ chính phủ nước này viện trợ trực tiếp cho nước khác.

• Viện trợ đa phương: là khoản viện trợ các nước thông qua hoạt động của các tổ

chức quốc tế để trợ cấp hay cho vốn cho một nước nào đó.

- Căn cứ vào tính chất hoàn vốn:

• Viện trợ có hoàn lại: Thông thường hiệp định vay nợ gắn liền trong các hiệp

định về hợp tác KT, thương mại, khoa học kĩ thuật, văn hóa xã hội…trên cơ sở đôi bên cùng có lợi.

• Viện trợ không hoàn lại: có thể song phương hay đa phương do các chính phủ

hoặc các tổ chức cấp. (tổ chức UNDP, UNICEF, UNEPA, PAM,…)

e. Các khoản thu khác: bao gồm khoản đóng góp của các tổ chức, cá nhân, để đầu tư

xây dựng cơ sở hạ tầng, khoản di sản nhà nước được hưởng, thu kết dư ngân sách năm

trước, khoản tiền phạt, tịch thu và các khoản thu khác theo luật định.

6. Nội dung chi của NSNN:

a. Điều kiện chi NSNN:

- Đã có trong dự toán ngân sách được duyệt, trừ trường hợp đặc biệt theo qui định của Chính phủ

- Đúng chế độ, tiêu chuẩn, định mức do cơ quan nhà nước có thẩm quyền qui định. -

Đã được thủ trưởng đơn vị sử dụng ngân sách hoặc người được uỷ quyền chuẩn chỉ b. Nội dung chi NSNN: - Chi thường xuyên:

Chi sự nghiệp: Là những khoản chỉ cho các dịch vụ và hoạt động xã hội phục vụ

nhu cầu phát triển kinh tế xã hội và nâng cao dân trí của dân cư. Các khoan chỉ sự

nghiệp sẽ tạo điều kiện nâng cao trình độ văn hóa, kỹ thuật và sức khỏe của người

lao động, là cơ sở để nâng cao nâng suất lao động và hiệu suất công tác.

• Chỉ sự nghiệp kinh tế.

• Chi sự nghiệp khoa học và công nghệ

• Chi về sự nghiệp giáo dục, đào tạo

• Chỉ sự nghiệp y tế

• Chi sự nghiệp văn hóa, nghệ thuật, thể thao

• Chi sự nghiệp xã hội

Chi quản lý Nhà nước: đảm bảo sự hoạt động của hệ thống các cơ quan quản lý nhà

nước từ Trung ương đến địa phương và cơ sở, hoạt động của Đảng CSVN và hoạt

động của các tổ chức chính trị xã hội. lOMoAR cPSD| 45469857

Chi quốc phòng, an ninh và trật tự an toàn xã hội: Là các khoản chi cho quân đội

như mua sắm khi tài, trang bị quân đội, cũng như các khoản chi cần thiết khác cho

lực lượng an ninh. Khoản chi này gồm có 2 bộ phận:

• Một là: Chỉ để phòng thủ bảo vệ đất nước, chống xâm lược, tấn công từ bên ngoài.

• Hai là: Chỉ bao vệ, giữ gìn xã hội, an ninh của dân cư trong nước

Các khoản chỉ này cần phải cân đối, phù hợp với các khoản chi khác, đặc biệt là

chỉ dầu từ phát triển kinh tế. Đồng thời cần thực hiện hiệu quả, tiết kiệm - Chi đầu tư phát triển:

Chi đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế xã hội nhà nước.

Chi đầu tư và hỗ trợ vốn cho các doanh nghiệp

Chi góp vốn cổ phần, góp vốn liên doanh vào các doanh nghiệp

Chi đầu tư phát triển thuộc các chương trình mục tiêu quốc gia

- Chi dự trữ (Quỹ dự trữ tài chính) của Nhà nước: Trong các trường hợp nhất

định nhà nước sử dụng quỹ dữ trữ này chi để duy trì cân đối ổn định trong phát triển

kinh tế, ngăn chặn, bù đắp những tổn thất bất ngờ xảy ra như thiên tai, dịch bệnh,… -

Chi trả nợ, viện trợ và các khoản chi khác:

Là khoản chi phát sinh khi nhà nước có thực hiện các nghiệp vụ vay trong quá khứ.

Chi trả nợ các khoản nợ đến hạn phải trả bao gồm chi cả gốc, lãi, phí, và chi phí

khác phát sinh từ việc vay.

• Trả nợ trong nước: trường hợp phát hành công trái quốc gia, tín phiếu, trái phiếu kho bạc nhà nước.

• Trả nợ nước ngoài: trường hợp nhà nước vay của chính phủ các nước hoặc phát

hành trái phiếu quốc tế.

Ngoài ra còn có các khoản viện trợ và các khoản chi khác theo quy định pháp luật.

7. Cân đối NSNN và bội chi NSNN: a. Cân đối NSNN:

- Nguyên tác cân đối NSNN: “Tổng số thu từ thuế, phí, lệ phí phải lớn hơn tổng số chi

thường xuyên và góp phần tích lũy ngày càng cao để chỉ đầu tư phát triển; trường hợp

còn bội chi thì số bội chi phải nhỏ hơn số chi đầu tư phát triển, tiến tới cân bằng trong thu chi ngân sách”

b. Bội chi – bội thu NSNN: Bội chi ngân sách là số

chênh lệch chi ngân sách lớn hơn thu ngân sách. Bội

chi ngân sách có hai loại:

- Bội chỉ cơ cấu: do thay đổi chính sách thu, chỉ NSNN.

- Bội chỉ chu kỳ: do thay đổi của chu kỳ kinh tế.

c. Xử lý bội chi NSNN: Phát hành tiền:

- Ưu điểm của biện pháp:

• Đáp ứng được nhu cầu thiếu hụt NSNN

• Dễ thực hiện, không có trách nhiệm hoàn trả lOMoAR cPSD| 45469857

• Trường hợp lượng tiến tệ phát hành tương ứng với nhu cầu tầng tham tiền tệ do sự

tăng trưởng kinh tế mang lại thì việc phát hành tiền có tác dụng tốt với sự tăng trưởng.

Nếu số tiến phát hành nhiều hơn nhu cầu vốn cần thiết sẽ dẫn đến lạm phát… -

Nhược điểm của biện pháp:

• Khi phát hành thêm tiền, nền kinh tế sẽ bị ảnh hưởng, lạm phát gia tăng.

• Trên thực tế, hình thức này là một loại thuế vô hình" đánh vào nguồn thu nhập của dân

cư. làm bùng nổ lạm phát và thu nhập thực của người lao động sẽ bị giam trong khi

tiền lương tăng chậm hoặc không tăng Biện pháp đi vay:

- Ưu điểm của biện pháp này

• Đáp ứng được nhu cầu thiếu hụt của NSNN

• Góp phần rút bớt lượng tiền thừa trong lưu thông, trước mất không có tác dụng làm bùng nổ lạm phát

- Nhược điểm của biện pháp này là.

• Có trách nhiệm hoàn trả vốn, lại khi đến hạn

• Khi vay ngắn hạn trong nước để bù đắp thiếu hụt trong chỉ thường xuyên của chính

phủ sẽ phải trả lãi cao. Đối với trường hợp vay nước ngoài thì gánh nặng nợ lãi đối với

nước ngoài cũng nặng nề không kém, nhất là khi sử dụng vốn vay kém hiệu quả. Đôi

khi chính sách tiền tệ, kinh tế còn bị phụ thuộc hoặc ảnh hưởng do yêu cầu của các chủ nợ nước ngoài

Tài liệu liên quan:

-

Research orientation and recommended topics major: Accounting | Trường Đại học Nha Trang

38 19 -

Bài giảng Hàm nhiều biến | Trường Đại học Nha Trang

34 17 -

Bài giảng Phương trình vi phân | Trường Đại học Nha Trang

34 17 -

IFRS 7 môn Accounting | Trường Đại Học Nha Trang

96 48 -

Bài Tiểu Luận Kế Toán Tài Chính môn Accounting | Trường Đại Học Nha Trang

149 75