192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Áp dụng được các phương pháp kế toán (phương pháp tài khoản, phương pháp chứng từ, phương pháp ghi sổ kép, phương pháp tính giá các đối tượng kế toán, phương pháp báo cáo, phương pháp kiểm tra) Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và tính giá thành sản phẩm nhập kho. Biết rằng trị giá thành phẩm xuất kho được tính theo phương pháp nhập trước xuất trước, công ty nộp thuế theo phương pháp khấu trừ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC SPKT TPHCM ĐỀ THI CUỐI KỲ KHOA KINH TẾ

HỌC KỲ 2 NĂM HỌC 2019-2020

BỘ MÔN KẾ TOÁN TÀI CHÍNH

MÔN: NGUYÊN LÝ KẾ TOÁN Chữ ký giám thị 1 Chữ ký giám thị 1 MÃ MÔN HỌC: PRAC230407

Đề số: 01 Đề thi có 8 trang Thời gian: 90 phút CB chấm thi thứ nhất CB chấm thi thứ hai

SV được phép sử dụng tài liệu là 2 tờ A4 ghi tay và bảng HTTK. Số câu đúng: Số câu đúng: Điểm thi: Điểm thi:

Họ và tên:..........................................................................

Mã số SV:...........................................................................

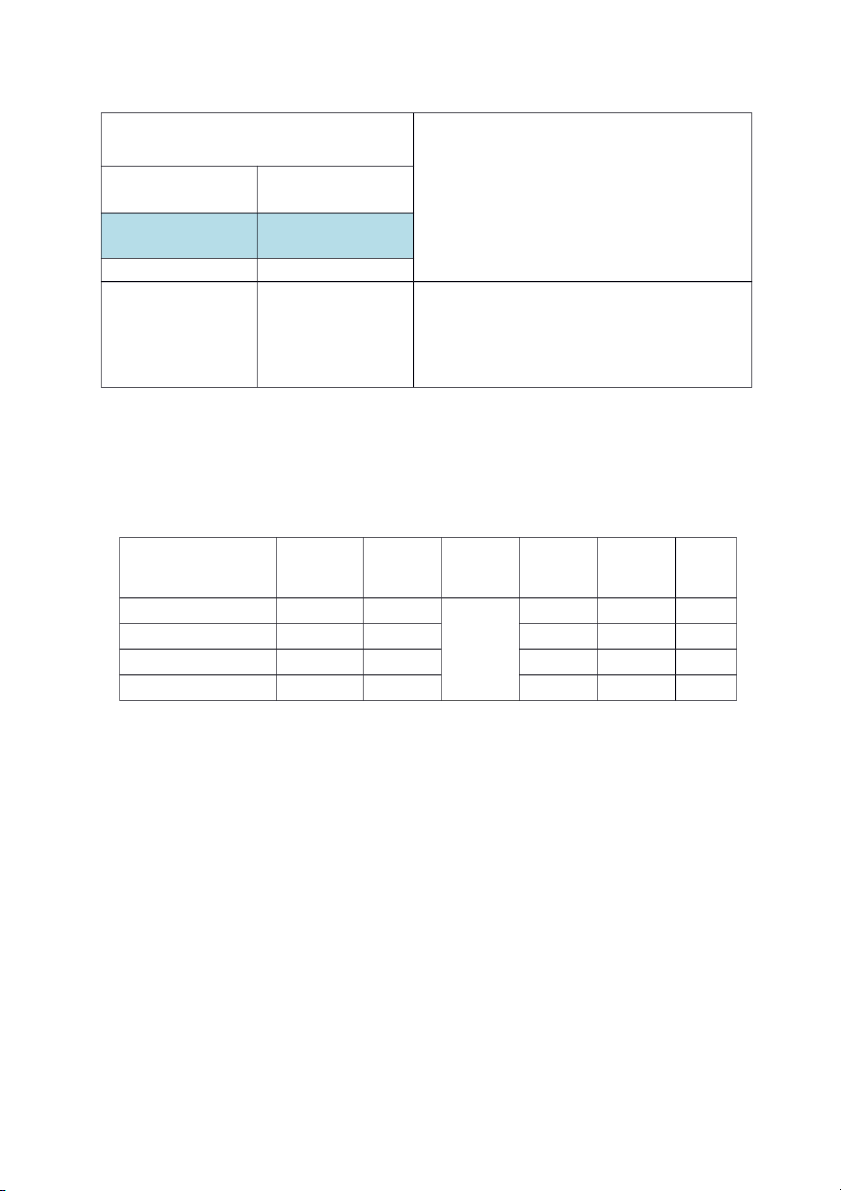

Số thứ tự:.....................………Phòng thi:........................ Câu 1 (3 đi m) ể

Taïi moät doanh nghieäp saûn xuaát coù tình hình sau ñaây: (ÑVT: 1.000 ñoàng)

- Thaønh phaåm toàn kho ñaàu kyø: 1.500sp x 30/sp

- Chi phí saûn xuaát dôû dang ñaàu kyø: 1.000

- Chi phí phaùt sinh trong kyø: Loại chi phí Các khoản CCDC loại Khấu hao Tiền Đối tượng Vật liệu

Tiền lương trích theo phân bổ 1 TSCĐ mặt chịu chi phí lương lần Trực tiếp sản xuất 25.000 20.000 1.500 500 Bộ phận quản lý SX 5.000 3.000 Theo tỷ lệ 900 300 545 Bộ phận bán hàng 1.000 2.000 quy định 200 300 200 Bộ phận quản lý DN - 4.000 200 150 300

- Nhaäp kho ñöôïc 2.000 saûn phaåm, cho bieát chi phí saûn xuaát dôû dang cuoái kyø: 1.150.

- Xuaát kho 2.200 saûn phaåm baùn tröïc tieáp cho khaùch haøng, giaù baùn: 40/sp, thueá GTGT

10% treân giaù baùn, khaùch haøng chöa traû tieàn.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và tính giá thành sản phẩm nhập

kho. Biết rằng trị giá thành phẩm xuất kho được tính theo phương pháp nhập trước xuất

trước, công ty nộp thuế theo phương pháp khấu trừ.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

.................................................................................................................................................................................... 1

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

.................................................................................................................................................................................... 2

....................................................................................................................................................................................

Câu 2 (3 điểm): Đ NH Ị KHO N Ả CÁC NGHI P Ệ V KI

Ụ NH TẾẾ PHÁT SINH, PH N Ả ÁNH VÀO S ĐỒỒ CH Ơ T V

Ữ À L P BCĐKT CUỒẾI KỲ Ậ .

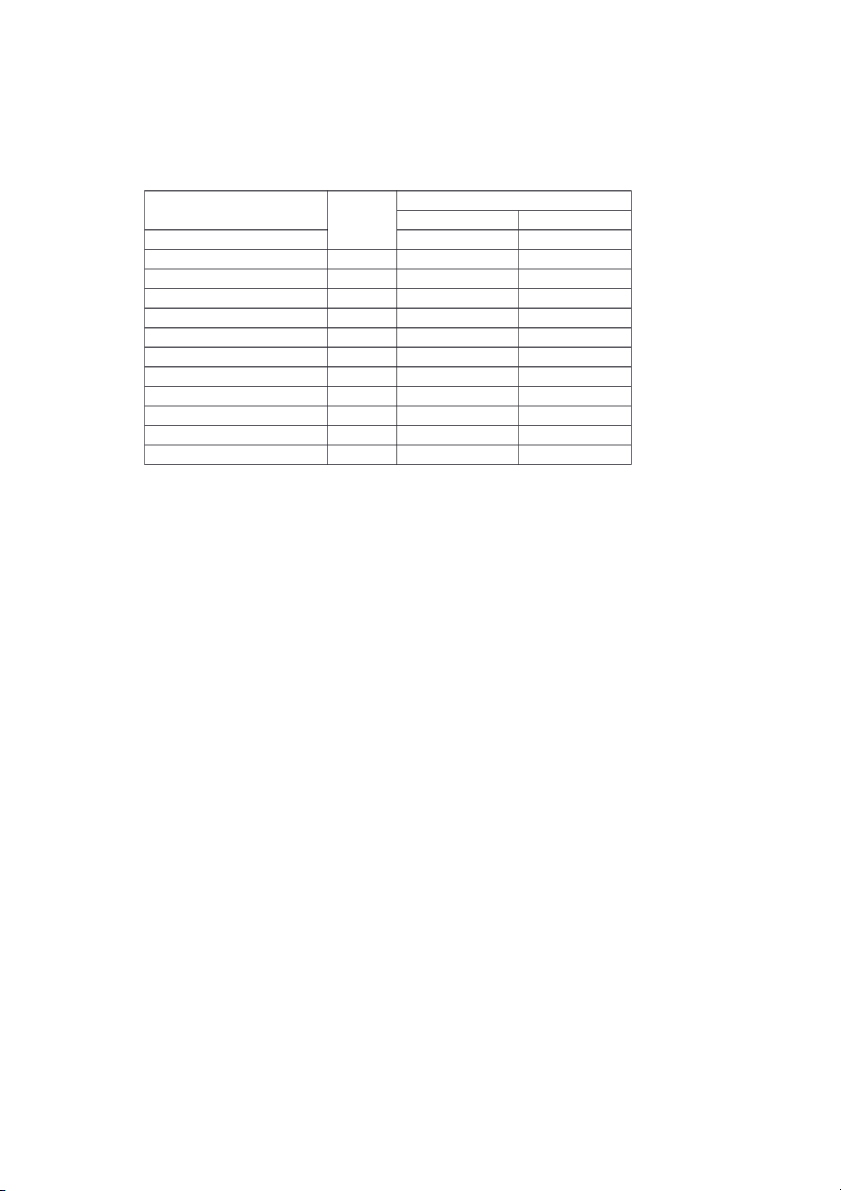

Tại công ty TNHH ABC nộp thuế theo phương pháp khấu trừ, có tình hình như sau: Đâầu kỳ:

Số dư đầu kỳ (đồng) Tên TK Số hiệu Dự nợ Dư có Tiền mặt 111 350.000.000 Tiền gửi ngân hàng 112 2.420.000.000 Chứng khoán kinh doanh 121 1.450.000.000 Phải thu khách hàng 131 70.000.000

Thuế GTGT được khấu trừ 133 50.000.000 Hàng hóa 156 1.730.000.000

Tài sản cố định hữu hình 211 3.100.000.000

Hao mòn tài sản cố định 214 800.000.000 Phải trả người bán 331 1.370.000.000 Các khoản đi vay 341 1.500.000.000 Nhận ký quỹ, ký cược 344 800.000.000

Vốn góp của chủ sở hữu 411 4.700.000.000 * Trong kỳ:

1. Ngày 03/07 công ty nh p ậ kh u

ẩ 1 dây chuyềền s n

ả xuâất có giá mua ch a ư thuềấ là

7.500 USD, thuềấ nh p ậ kh u

ẩ 30%, thuềấ tiều th đ ụ c ặ bi t là ệ

20%, thuềấ GTGT hàng nh p ậ kh u 10% ẩ ch a thành ư toán ng i bán. ườ

Chi phí lắấp đ t 10.000.000đ ặ tr bắềng ả tiềền g i ử

ngân hàng, chi phí v n chuy ậ n,

ểthuề chuyền gia h ng

ướ dâẫn 5.000.000đ tr bắềng ả tiềền m t. ặ T giá ỷ giao d ch

ị 23.000 VND/USD. Dây chuyềền đ c ượ đ a

ư vào sử d ng ụ ngay

trong ngày 03/07, th i gian s ờ d ử ng d ụ kiềấn 10 nắm. ự

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

.................................................................................................................................................................................... 2. Ngày 08/07 chuy n ể kho n

ả thanh toán hềất các kho n ả thuềấ ph i ả n p ộ cho nghi p ệ vụ 1 ngày 03/07.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

3. Ngày 12/07 khách hàng thanh toán tiềền hàng bắềng tiềền g i ngân hàng 50.000.000đ. ử

....................................................................................................................................................................................

....................................................................................................................................................................................

4. Ngày 15/07 công ty mua hàng hoá nh p kho ậ

giá mua ch a thuềấ 150.000.000đ, ư thuềấ

GTGT 10%, thanh toán 50% bắềng tiềền vay dài h n, c ạ òn l i ch ạ a thanh t ư oán.

....................................................................................................................................................................................

....................................................................................................................................................................................

5. Ngày 17/07 công ty chuy n tiềền ể thanh toán cho ng i

ườ bán toàn b tiềền ộ còn nợ người bán. 3

....................................................................................................................................................................................

6. Ngày 20/07 công ty nh n ký quyẫ dài h ậ

n bắềng TGNH là 500.000.000đ. ạ

....................................................................................................................................................................................

7. Ngày 25/07 công ty chuyển khoản ứng trước tiền hàng cho người bán 450.000.000đ.

....................................................................................................................................................................................

....................................................................................................................................................................................

8. Nhận góp vốn bằng chứng khoán kinh doanh 750.000.000đ và bằng tài sản cố định 200.000.000đ.

....................................................................................................................................................................................

....................................................................................................................................................................................

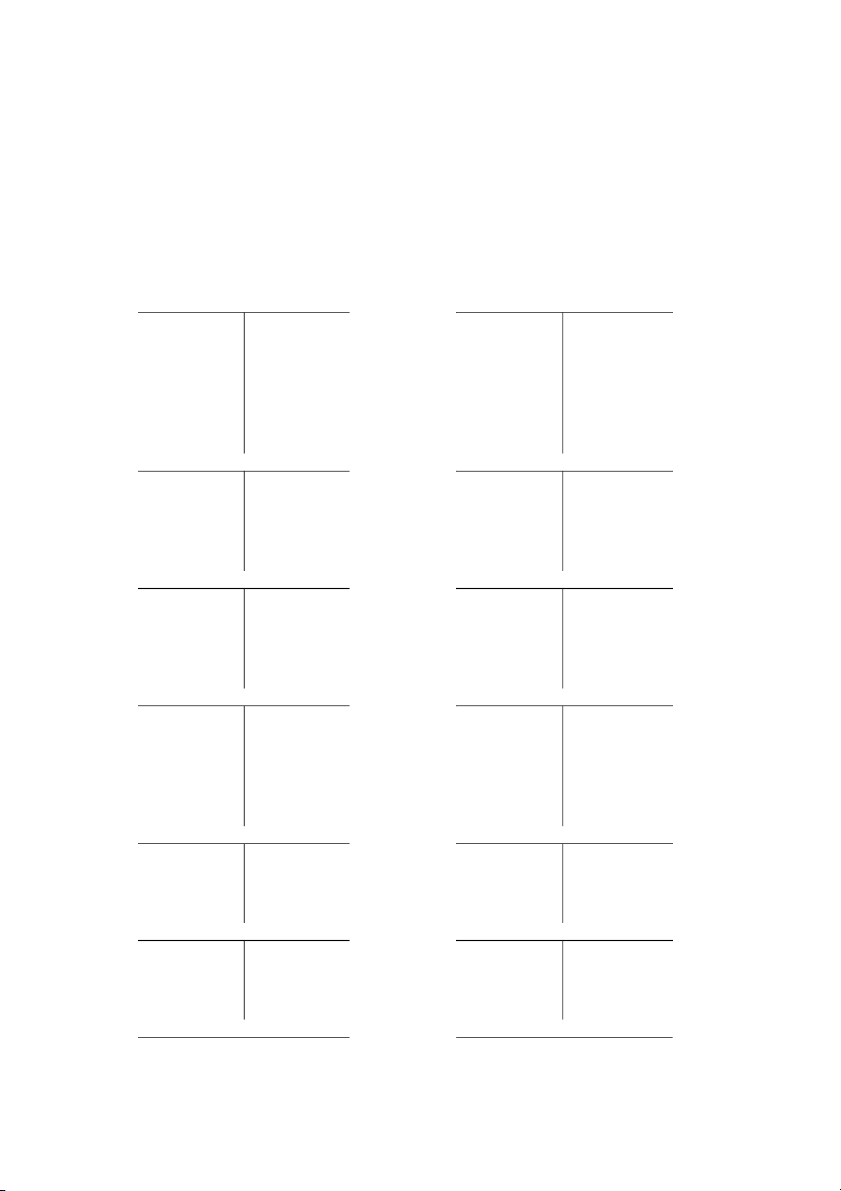

.................................................................................................................................................................................... TK 111 TK 112 TK 121 TK 131 TK 133 TK 156 TK 211 TK 214 TK 331 TK 333 TK 341 TK 344 TK 411 4 TÀI S N Ả SỒẾ TIẾỒN NGUỒỒN VỒẾN SỒẾ TIẾỒN A. Tài s n ngắắn h ả n ạ C. Nợ ph i tr ả ả B. Tài s n dài h ả ạn

D. Vốắn chủ sở h u ữ T NG T Ổ ÀI S N Ả T NG NGUỒỒN V Ổ ỒẾN Câu 3 (4 đi m) T ể I CỒNG TY ABC CÓ Ạ TÀI LI U SA Ệ U: * Sốố d m

ư t sốố tài kho ộ

n: (các tài kho ả

n các có sốố d ả phù h ư p) ợ

- TK 156A: 5.000kg * 100.000đ/kg

- TK 156B: 4.000kg * 30.000đ/kg * Tháng 12/20xx:

1. Ngày 1/12 nhập kho 5.000kg hàng hoá A giá mua ch a

ư có 10% thuềấ GTGT là

100.000đ/kg, chiềất khâấu đ c ượ h ng ưở

là 1% tính trền giá mua ch a ư thuềấ, ch a ư thanh

toán tiềền cho nhà cung câấp X, chi phí v n chuy ậ

n hàng vềề kho do nhà cung câấp X thanh ể toán là 2trđ.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

2. Ngày 05/12 mua 7.000kg hàng hoá B xuâất th ng

ẳ bán cho khách hàng Y, biềất giá mua ch a

ư có 10% thuềấ GTGT là 34.000đ/kg, chi phí v n ậ chuy n

ể là 3trđ, giá bán ch a ư

thuềấ là 45.000đ/kg. Công ty đã thanh toán hềất tiềền hàng và chi phí v n

ậ chuy nể bắềng

tiềấn g i ngân hàng cho nhà cu ử

ng câấp. Khách hàng Y ch a thanh t ư oán tiềền.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

3. Ngày 07/12 công ty chuy n ể kho n

ả thanh toán hềất tiềền hàng cho ng i

ườ bán X, chiềất khâấu thanh toán đ c h ượ ng 1% tr ưở

ền sôấ tiềền thanh toán. 5

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

4. Ngày 10/12 xuâất 1.000kg hàng hoá B g i cho đ ử i lý bán. ạ

....................................................................................................................................................................................

....................................................................................................................................................................................

5. Ngày 12/12 xuâất 6.500kg hàng hoá A bán cho khách hàng Y, giá bán ch a ư có 10%

thuềấ GTGT là 150.000đ/kg, khách hàng ch a thanh toá ư n.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

6. Ngày 13/12 công ty nh n ậ l i

ạ 500kg hàng hoá A c a

ủ khách hàng Y trả l i ạ do không đáp ng yều ứ

câều vềề châất l ng

ượ theo h pợ đôềng mua bán kèm hoá đ n ơ sôấ 01324 ngày 13/12.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

.................................................................................................................................................................................... 7. Ngày 22/12 mua m i

ớ 1 máy tính xách tay cho giám đôấc công ty giá mua ch a ư thuềấ

là 40trđ, thuềấ GTGT 10%, thanh toán bắềng TGNH. Th i gian s ờ d ử ng ụ c tính 4 nắm. ướ

..................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

8. Ngày 25/12 công ty tính l ng ươ và các kho n ả trích theo l ng ươ theo quy đ nh ị ở các b ph ộ n: ậ - B ph ộ n bán hàng: 100trđ ậ - B ph ộ n qu ậ n lý doanh nghi ả p: 50trđ ệ

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

9. Ngày 25/12 công ty thanh toán tiềền đi n, ệ n c, ướ đi n ệ tho i

ạ phát sinh trong tháng

bắềng tiềền g i ngân hàng. Chi tiềất: ử - B ph ộ n bán hàng: 7trđ ậ - B ph ộ n qu ậ

ản lý doanh nghi p: 3trđ ệ

....................................................................................................................................................................................

....................................................................................................................................................................................

.................................................................................................................................................................................... 6

10. Ngày 26/12 công ty tính khâấu hao tài s n ả côấ đ nh ị phát sinh ở các b ộ ph n ậ trong kỳ: - B ph ộ n bán hàng: 15trđ ậ - B ph ộ n qu ậ n lý doanh nghi ả p: 20trđ ệ

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

11. Ngày 30/12 công ty xuâất bán 1.500kg hàng hoá B giá bán ch a ư thuềấ là

44.000đ/kg, khách hàng thanh toán bắềng TGNH.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

.................................................................................................................................................................................... 12. Xác đ nh kềất qu ị

ả kinh doanh trong kỳ.

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

....................................................................................................................................................................................

YẾU CẦỒU: - Đ nh kho ị n các nghi ả p v ệ

kinh tếắ phát sinh ụ TÀI LI U B Ệ SUNG Ổ : - Doanh nghi p ệ h ch t ạ

oán thuềấ GTGT theo ph ng pháp khâấu tr ươ ừ 7 - Doanh nghi p ệ s d ử ng PP kềấ t ụ

oán hàng tôền kho theo ph ng ph ươ áp kề khai th ng xuyền ườ

- Tính giá xuâất kho theo ph ng ươ

pháp bình quân liền hoàn.

- Thuềấ suâất thuềấ TNDN là 20%.

………………………………………………………………………………….

Ghi chú : Cán bộ coi thi không được giải thích đề thi.

Chuẩn đầu ra của học phần (về kiến thức) Nội dung kiểm tra

[CĐR 1.2]: Áp dụng được các phương pháp kế toán (phương pháp tài khoản, Câu 1,2,3

phương pháp chứng từ, phương pháp ghi sổ kép, phương pháp tính giá các đối

tượng kế toán, phương pháp báo cáo, phương pháp kiểm tra)

[CĐR 2.1]: Trình bày được kết cấu của các loại tài khoản và biết sử dụng Câu 1,2,3

phương pháp ghi sổ kép để định khoản kế toán cũng như các hình thức tổ chức công tác kế toán.

[CĐR 2.2]: Tính toán được giá trị của 1 số đối tượng kế toán cụ thể: tài sản cố Câu 1,2,3

định, hàng tồn kho, chứng khoán, vàng bạc, đá quý và ngoại tệ.

[CĐR 4.1]: Kế toán một số quá trình hoạt động trong doanh nghiệp, bao gồm Câu 1,2,3

quá trình cung cấp, sản xuất, tiêu thụ, và kế toán xác định kết quả kinh doanh.

TPHCM, ngày 23 tháng 07 năm 2020 Thông qua bộ môn Nguyễn Thị Châu Long 8

Tài liệu liên quan:

-

Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

238 119 -

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

279 140 -

Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

546 273 -

Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

194 97