Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Sau một quãng thời gian theo đuổi năm học thì em đã nhận ra rằng không có sự thành công nào mà không gắn liền với sự hỗ trợ, giúp đỡ dù ít hay nhiều, dù trực tiếp hay gián tiếp của những người xung quanh. Trong suốt thời gian từ khi bắt đầu học tập ở giảng đường đại học đến nay. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT THÀNH PHỐ HỒ CHÍ MINH KHOA KINH TẾ

BÁO CÁO THỰC TẬP

Sinh viên thực hiện: Tống Thị Khánh Linh MSSV: 20125075 Khoá : K20

Nganh: Kế Toán

GVHD: Th.S Lê Thị Mai Hương

Tp. Hồ Chí Minh, ngày 14 tháng 12 năm 2023 1

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT THÀNH PHỐ HỒ CHÍ MINH KHOA KINH TẾ

BÁO CÁO THỰC TẬP

Sinh viên thực hiện: Tống Thị Khánh Linh MSSV: 20125075 Khoá : K20

Nganh: Kế Toán

GVHD: Th.S Lê Thị Mai Hương

Tp. Hồ Chí Minh, ngày 14 tháng 12 năm 2023 i

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh Phúc *******

PHIÊ U NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

Họ và tên Sinh viên: Tống Thị Khánh Linh MSSV: 20125075

Tên đơn vị thực tập: Công Ty TNHHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin

Địa chỉ thực tập: Số 519 Đường Lê Hồng Phong, Khu Phố Chiêu Liêu, Phường Tân Đông

Hiệp, Thành Phố Dĩ An, Tỉnh Bình Dương SĐT: 0947 702 568

Website: https://tuvanniemtin.com/

Phòng / Bộ phận thực tập: Kế Toán giá thành

Họ tên cán bộ hướng dẫn trực tiếp: Bùi Thị Thanh Tuyền

Số điện thoại: 090 755 2862

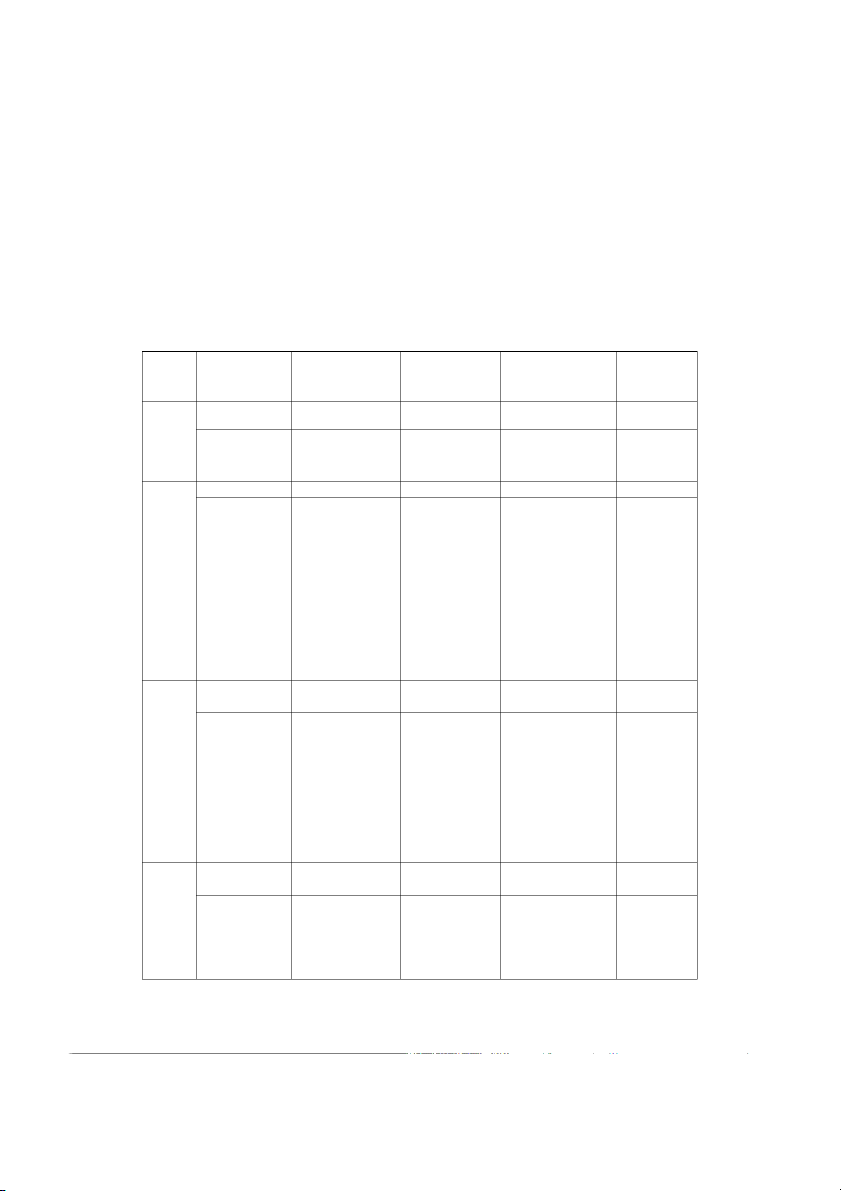

Vị trí thực tập: Kế Toán giá thành Lịch thực tập: Thứ 2 đến thứ 6 từ 8h đến 16h Số ngày nghỉ: 2 Điểm Thang điểm đánh giá Stt Nội dung công việc đánh giá Tốt Khá Trung bình Yếu

Phần 1: Quan hệ công việc

Tuân thủ những quy định tại đơn vị 1 10 7 5 3

(giờ giấc, an toàn,….). 2

Tác phong làm việc (đồng phục gọn 10 7 5 3

gàng, tác phong công nghiệp,….).

Tinh thần trách nhiệm trong công 3

việc (cẩn thận, tâm huyết nghề 10 7 5 3 nghiệp,….). 4

Tư cách làm việc (hiểu lúc nào cần 10 7 5 3

làm, cần hỏi, cần báo cáo, ….).

Đạo đức trong công việc (giúp đỡ, 5

hòa đồng, lắng nghe ý kiến mọi 10 7 5 3 người,….). Tổng điểm P.1 /50

Phần 2: Kỹ năng làm việc i

Khả năng nắm bắt quy trình, hướng 1

dẫn nghiệp vụ thực hiện công việc 10 7 5 3 được giao

Kỹ năng sử dụng các văn bản, công 2

cụ, nghiệp vụ cần thiết để thực hiện 10 7 5 3 công việc được giao.

Có thể tự thực hiện các công việc sau 3 10 7 5 3

khi đã được hướng dẫn.

Có kiến thức nền tảng tốt để giải 4 10 7 5 3

quyết được những công việc mới.

Khả năng thực hiện công việc hiệu 5

quả (nhanh chóng, hiệu quả, chất 10 7 5 3 lượng,….). Tổng điểm P.2 /50 /100 Tổng cộng NHẬN XÉT CHUNG:

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

Tp. Hồ Chí Minh, ngày tháng năm 20… Trưởng Cơ quan/Đơn vị Cán bộ hướng dẫn

(Ký tên, đóng dấu, và ghi rõ họ tên)

(Ký & ghi rõ họ tên) i LỜI CẢM ƠN

Sau một quãng thời gian theo đuổi ngành nghề mà mình đã lựa chọn trong suốt

4 năm đại học thì em đã nhận ra rằng không có sự thành công nào mà không gắn liền

với sự hỗ trợ, giúp đỡ dù ít hay nhiều, dù trực tiếp hay gián tiếp của những người xung

quanh. Trong suốt thời gian từ khi bắt đầu học tập ở giảng đường đại học đến nay, em

nhận được rất nhiều sự quan tâm, giúp đỡ, đóng góp ý kiến và chỉ bảo nhiệt tình của

quý Thầy Cô, gia đình bạn bè.

Lời cảm ơn đầu tiên em xin chân thành giành tặng đến Ban giám hiệu nhà

trường cùng toàn thể các Thầy Cô tại trường Đại học Sư Phạm Kỹ Thuật TP HCM đã

giúp đỡ và dạy bảo em tận tình trong suốt thời gian vừa qua. Nhà trường đã hết mình

tạo những điều kiện cũng như cơ hội tốt nhất cho chúng em có thể học tập, tiếp thu kiến

thức và kinh nghiệm giúp ích cho công việc kế toán sau này.

Em cũng xin chân thành cảm ơn các thầy cô trong khoa Kinh Tế và Khoa đào

tạo chất lượng cao (cũ) đã dạy dỗ cho em kiến thức về các môn đại cương cũng như các

môn chuyên ngành, giúp em có được cơ sở lý thuyết vững vàng và tạo điều kiện giúp

đỡ em trong suốt quá trình học tập. Em cũng xin cảm ơn ThS. Lê Thi Mai Hương –

Giảng viên hướng dẫn thực tập. Cảm ơn cô đã hết mình chỉ dẫn từ những điều cơ bản

đến chi tiết giúp em có thể hoàn thiện tốt nhất bài báo cáo thực tập này.

Quang trọng nhất, Em xin chân thành cảm ơn Giám đốc Công Ty TNHHH

MTV DV Tư Vấn Quản Lý Niềm Tin đã tạo điều kiện để em được thực tập tại đơn vị.

Em xin cảm ơn các chị kế toán của Công ty đã tận tình chỉ bảo, giúp đỡ và hướng dẫn

cho em cải thiện, nâng cao kiến thức chuyên môn tại công ty và hoàn thành tốt bài báo

cáo này. Trong thời gian ngắn thực tập vừa qua là cơ hội giúp em vận dụng những kiến

thức đã học trên giảng đường vào thực tế, giúp em hiểu rõ hơn những công việc mà một

Kế toán cần phải xử lý, hoàn thành trong môi trường làm việc đặc biệt là Kế toán Giá

Thành. Sự tiếp xúc và làm việc trực tiếp này đã cho em được học hỏi rất nhiều kinh

nghiệm, từ những lý thuyết đến khi áp dụng vào thực tiễn làm cho em thu được nhiều điều bổ ích.

Lời cuối cùng, em xin chúc quý Thầy Cô trường Đại học Sư Phạm Kỹ Thuật

TP HCM cùng toàn thể Ban lãnh đạo, các cô, chú, anh, chị đang công tác tại Công Ty

TNHHH MTV DV Tư Vấn Quản Lý Niềm Tin có một sức khoẻ và thành đạt.

Sinh viên thực hiện

Tống Thị Khánh Linh i i

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh Phúc *******

PHIÊ U NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

Họ và tên Sinh viên: Tống Thị Khánh Linh MSSV: 20125075 Ngành: Kế Toán

Họ và tên Giáo viên hướng dẫn: ThS. Lê Thị Mai Hương NHẬN XÉT

1. Về thái độ sinh viên:

..........................................................................................................................

..........................................................................................................................

.......................................................................................................................... 2.

Về hình thức bài báo cáo thực tập

.......................................................................................................................

.......................................................................................................................

....................................................................................................................... 3.

Về nội dung báo cáo thực tập

.....................................................................................................................

.....................................................................................................................

..................................................................................................................... 4.

Điểm:……………….(Bằng chữ: )

Tp. Hồ Chí Minh, ngày tháng năm 20… Giáo viên hướng dẫn

(Ký & ghi rõ họ tên) iv

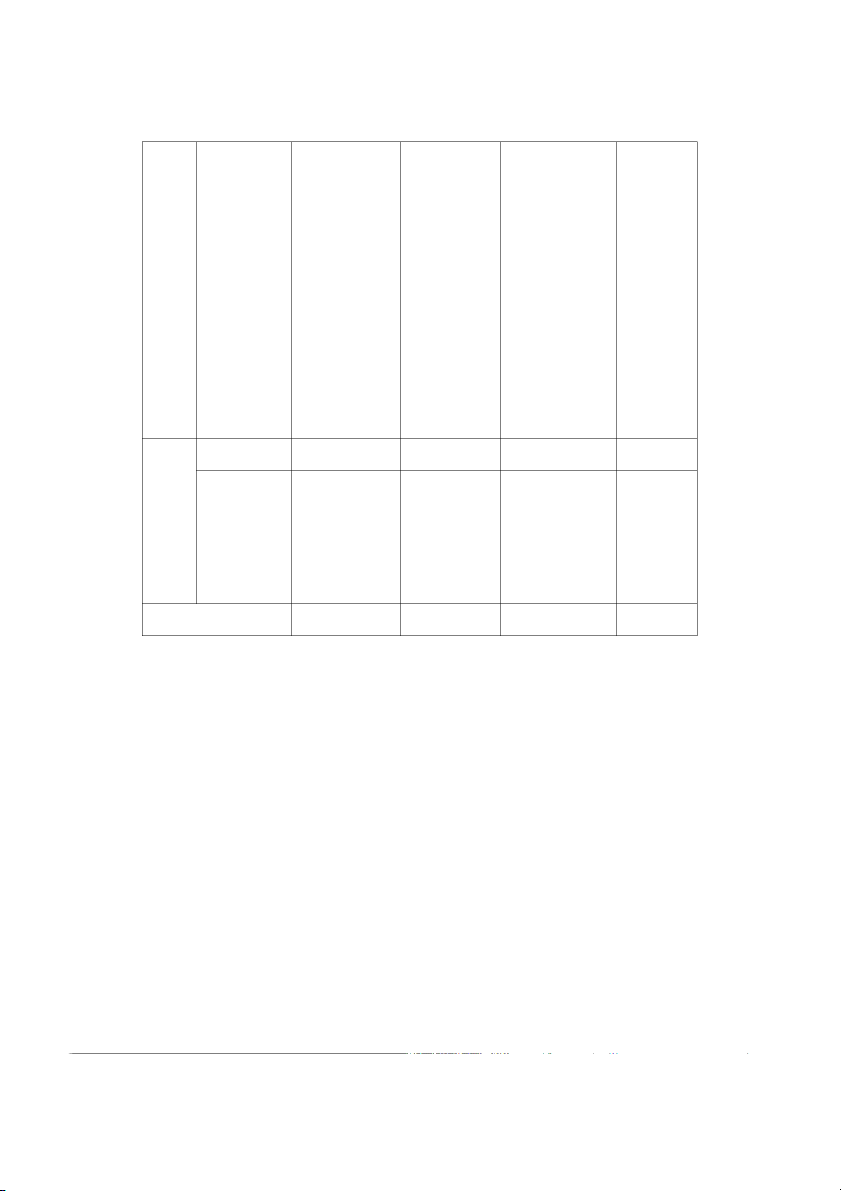

ĐH SƯ PHẠM KỸ THUẬT TP.HCM - KHOA KINH TÉ 🙡🖎✍🙣

PHIẾU CHẤM ĐIỂM BÁO CÁO THỰC TẬP TỐT NGHIỆP

NGÀNH KINH TẾ KHÓA K20 NĂM HỌC 2020 – 2024

SVTH: Tống Thị Khánh Linh MSSV: 20125075 Lớp: 20125CL1

GVHD: Th.S Lê Thị Mai Hương Tiêu Điểm GVHD chí Yếu Trung bình Khá Giỏi chấm 0 - 0,4 0,5 - 1,0 1,1 - 1,6 1,7 - 2,0 Thái độ Rất ít khi liên Thỉnh

thoảng Thường xuyên Rất thường xuyên

lạc với GV để liên lạc với GV liên lạc với GV liên lạc với GV để duyệt bài. để duyệt bài. để duyệt bài. duyệt bài. 0 – 0,2 0,3 -0,5 0,6 0,8 – 0,9 1,0 –

Không theo Theo hướng dẫn Theo hướng Theo hướng dẫn

đúng hướng của khoa, nhưng dẫn của khoa, của Khoa (không

dẫn của khoa còn lỗi trong còn một số lỗi có lỗi chính tả Hình

(cấu trúc các trình bày văn chính tả và văn trong văn bản, thức

chương, đánh bản, chưa đánh phong. hình ảnh bảng trình

số các đề mục, số biểu bảng, đồ biểu rõ ràng, văn bày font chữ, cỡ thị phong trong sáng chữ, giãn không có câu tối dòng…) nghĩa, đạt yêu cầu về số trang tối thiểu…) 0 – 0,2 0,3 -0,5 0,6 0,8 – 0,9 1,0 – Không

liên Nêu được lý do Nêu được đầy Nêu được trọn quan đến nội chọn đề

tài đủ các nội vẹn các nội dung Phần dung bài báo nhưng

chưa dung theo yêu theo yêu cầu, mở cáo. trình bày được cầu nhưng phân tích có tính đầu

một số nội dung chưa thực sự thuyết phục

như: mục tiêu, thuyết phục. phạm vi và phương pháp nghiên cứu. 0 – 1,5 1,6 -3,0 3,1 4,5 – 4,6 5,5 – Nội

Chỉ giới thiệu Giới thiệu về Mô tả trung Mô tả thực trạng dung

thông tin cơ đơn vị thực tập thực, đầy đủ, vấn đề nghiên cứu chính

bản về đơn vị nhưng chưa đầy nhưng còn một một cách trung

thực tập (địa đủ các nội dung số nội dung thực, đầy đủ, điểm, quá theo yêu cầu. chưa chi tiết. logic, và chi tiết. v trình

hình Mô tả được thực Nhận xét được Nêu được những thành phát trạng

nhưng mặt mạnh, yếu mặt mạnh, yếu triển)

chưa đầy đủ, của vấn đề của vấn đề nghiên

Chưa mô tả thông tin chưa nghiên cứu, lý cứu, lý giải được được thực cập nhật. giải được nguyên nhân.

trạng của vấn Không có sự nguyên nhân So sánh thực tiễn đề

nghiên liên kết giữa và đưa ra giải và lý thuyết học ở cứu. phần nhận xét pháp nhưng trường, hoặc nêu Nhận xét còn điểm

mạnh, chưa có tính được sự khác biệt,

sơ sài, lạc đề. điểm yếu của thuyết phục. hoặc định hình Kiến nghị doanh nghiệp và được một số đề không liên giải pháp. xuất cải thiện tình quan đến nhận hình. xét. Các phân tích, lập Chưa có sự luận logic, phù liên kết giữa hợp với thực các chương. trạng và mục tiêu nghiên cứu. 0 0,1 0,2 – 0,3 - 0,4 0,5 Kết

luận Kết luận chưa Kết luận nêu Kết luận nêu tóm Phần không

liên tổng quát hóa được những tắt những điểm kết

quan đến nội được vấn đề điểm nổi bật nổi bật của báo luận

dung báo cáo. nghiên cứu.

của báo cáo cáo và nêu được nhưng chưa hướng nghiên cứu

đưa ra hướng tiếp theo. nghiên cứu tiếp theo. Tổng điểm: Ngày 14 tháng 11 .năm 2023

Giảng viên chấm BCTTTN vi

DANH MỤC CÁC TỪ VIẾT TẮT

Ký tự ghi tắt Ý nghĩa TNHH Trách Nhiệm Hữu Hạn TSCĐ Tài sản cố định CCDC Công Cụ Dụng Cụ TS Tiến Sĩ BHXH Bảo hiểm xã hội BHYT Bảo hiểm y yế KPCD Kinh phí công đoàn BHTN Bảo hiểm tai nạn NVL Nguyên vật liệu NVLTT

Nguyên vật liệu trực tiếp NCTT Nhân công trực tiếp SXC Sản xuất chung SPDD Sản phẩm dở dang vi

DANH MỤC HÌNH ẢNH

Hình 1.1: Logo của Công ty TNHH Kỹ Thuật Gỗ Hiệp Phát

Hình 2.1 và hình 2.2 : Hóa đơn mua nguyên vật liệu của công ty

Hình 2.3: Phiếu yêu cầu xuất nguyên vật liệu ngày 03 tháng 9 năm 2023

Hình 2.4: Phiếu yêu cầu xuất nguyên vật liệu ngày 20 tháng 9 năm 2023

Hình 2.5: Mẫu phiếu chi tiền lương công nhân tháng 9

Hình 2.6 Hóa đon tiền điện lần 1 tháng 9 năm 2023 của phân xưởng sản xuất

Hình 2.7 Hóa đơn tiền điện lần 2 tháng 9 năm 2023 của phân xưởng sản xuất

Hình 2.8 Hóa đơn tiền điện lần 3 tháng 9 năm 2023 của phân xưởng sản xuất

Hình 3.1 : Biên bản giao nhận hàng hóa của công ty với nhà cung cấp vi i

DANH MỤC BẢNG BIỂU

Bảng 2.1: Bảng chấm công của công nhân trực tiếp sản xuất trong tháng 9 năm 2023

Bảng 2.2 Bảng tính lương của công nhân trực tiếp sản xuất

Bảng 2.3 Bảng phân bổ chi phí trả trước tháng 9 năm 2023

Bảng 2.4: Bảng khấu hao tài sản cố định của công ty tháng 9 năm 2023

Bảng 2.5 : Bảng tính giá thành viên nén gỗ trong tháng 9 ix DANH MỤC SƠ ĐỒ

Sơ đồ 1.1: Quy trình sản xuất viên nén gỗ của công ty

Sơ đồ 1.2: Tổ chức hoạt động của công ty

Sơ đồ 1.3: Tổ chức của bộ máy kế toán trong công ty

Sơ đồ 1.4: Sơ đồ lưu chuyển và hạch toán chứng từ

Sơ đồ 2.1: Sơ đồ hạch toán và tập hợp chi phí theo thông tư 154

Sơ đồ 2.2 Sơ đồ hạch toán chi phí nguyên vật liệu trực tiếp

Sơ đồ 2.3: Sơ đồ hạch toán chi phí nhân công trực tiếp

Sơ đồ 2.4: Sơ đồ hạch toán chi phí sản xuất chung x MỤC LỤC

LỜI MỞ ĐẦU ........................................................................................................................ 1

1. Lý do chọn đề tài ......................................................................................................... 1

2. Mục tiêu nghiên cứu: .................................................................................................. 1

2.1 Mục tiêu tổng quát: ................................................................................................ 1

2.2 Mục tiêu cụ thể ....................................................................................................... 1

3. Đối tượng và phạm vi nghiên cứu: ............................................................................ 2

3.1 Đối tượng nghiên cứu ........................................................................................... 2

3.2 Phạm vi nghiên cứu: .............................................................................................. 2

4. Phương pháp nghiên cứu và nguồn dữ liệu: ............................................................ 2

4.1 Phương pháp nghiên cứu ..................................................................................... 2

4.2 Nguồn dữ liệu nghiên cứu: ................................................................................... 2

5. Kết cấu của đề tài: ....................................................................................................... 3

CHƯƠNG 1: GIỚI THIỆU KHÁI QUÁT VỀ ĐƠN VỊ BÁO CÁO............................................ 4

1.1 Giới thiệu về đơn vị báo cáo. .................................................................................... 4

1.2 Đặc điểm, quy trình sản xuất kinh doanh ................................................................ 5

1.3 Tổ chức bộ máy quản lý............................................................................................ 6

1.4 Nhiệm vụ của từng phòng ban ................................................................................. 7

1.5 Sơ đồ bộ máy kế toán .............................................................................................. 7

1.6 Chế độ, chính sách kế toán và hình thức kế toán áp dụng tại công ty .................. 8

1.6.1 Chế độ kế toán áp dụng:........................................................................................ 8

1.6.2 Các chính sách kế toán áp dụng: .......................................................................... 8

1.6.3 Phương pháp kế toán: ........................................................................................... 9

1.7 Hình thức kế toán áp dụng ....................................................................................... 9

1.8 Hệ thống tài khoản tại công ty ................................................................................ 10

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN

PHẨM CỦA CÔNG TY ....................................................................................................... 12

2.1 Cơ sở lí luận về chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp

........................................................................................................................................ 12

2.1.1 Tổng quan về chi phí sản xuất ......................................................................... 12

2.1.2 Tổng quan về giá thành sản phẩm................................................................... 14

2.1.3 Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm ............................ 15

2.1.4 Vai trò của kế toán chi phí sản xuất và tính giá thành sản phẩm trong các

doanh nghiệp sản xuất .............................................................................................. 16

2.2 Công tác kế toán tập hợp chi phí và tính giá thành sản phẩm ............................. 16

2.2.1 Khái niệm Đối tượng tính giá thành và Đối tượng tính giá thành sản phẩm 16

2.2.2 Phương pháp tập hợp chi phí sản xuất và giá thành sản phẩm .................... 17

2.2.3 Phương pháp kế toán chi phí sản xuất và giá thành sản phẩm ................................ 17 xi

2.2.4 Các phương pháp tính giá thành: .................................................................... 21

2.2.5 Đánh giá sản phẩm dở dang: ........................................................................... 24

2.3 Đặc điểm về chi phí sản xuất tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát ............ 28

2.4 Đặc điểm về tính giá thành tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát ............... 28

2.5 Kế toán tập hợp chi phí sản xuất tại Công ty TNHH Kỹ Thuật Gỗ Hiệp Phát ...... 29

2.5.1 Kế toán tập hợp chi phí nguyên vật liệu trực tiếp .......................................... 29

2.5.2 Kế toán tập hợp chi phí nhân công trực tiếp: ................................................. 32

2.5.3 Kế toán tập hợp chi phí sản xuất chung ......................................................... 35

2.6 Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm tại Công Ty TNHH

Kỹ Thuật Gỗ Hiệp Phát. ................................................................................................. 39

CHƯƠNG 3: NHẬN XÉT VÀ KIẾN NGHỊ N Ằ

H M, NÂNG CAO HIỆU QUẢ CỦA KẾ TOÁN

TẬP HỢP CHI PHÍ VÀ TÍNH GIÁ THÀNH SẢN PHẨM ...................................................... 42

3.1 Nhận xét chung ........................................................................................................ 42

3.1.1 Về tổ chức bộ máy quản lý ............................................................................... 42

3.1.2 Về bộ phận kế toán ........................................................................................... 42

3.2 Một số kiến nghị về công tác quản lí của công ty ................................................. 45

3.3 Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán tập hợp chi phí sản

xuất và tính giá thành sản phẩm viên nén gỗ tại công ty TNHH Kỹ Thuật Gỗ Hiệp

Phát ................................................................................................................................ 46

KẾT LUẬN .......................................................................................................................... 48

TÀI LIỆU THAM KHẢO ...................................................................................................... 49 xi

LỜI MỞ ĐẦU

1. Lý do chọn đề tài

Hầu hết mọi doanh nghiệp đều hoạt động vì mục tiêu lợi nhuận. Để đạt được

điều này, đòi hỏi các công ty phải luôn năng động, sáng tạo và nổ lực nhiều hơn trong

kinh doanh, phát huy hết tiềm năng vốn có của mình. Kế toán luôn đóng vai rất quan

trọng trong quá trình hoạt động và phát triển của doanh nghiệp. Nếu hạch toán kế toán

nói chung là công cụ đắc lực để quản lý tài chính thì hạch toán kế toán c hi phí sản xuất

nói riêng là công cụ đắc lực của công tác quản lý được giá thành sản phẩm và doanh thu

của mình. Vì chi phí là yếu tố quan trọng và quyết định đến giá thành sản phẩm mà giá

thành sản phẩm lại ảnh hưởng trực tiếp đến hoạt động kinh doanh. Do đó, nếu hiếu rõ

về chi phí sản xuất giúp doanh nghiệp đưa ra những biện pháp quản lý tốt hơn và giảm

thiểu được những chi phí không cần thiết, đồng nghĩa với việc đang gia tăng lợi nhuận cho công ty.

Nhận thấy được tầm quan trọng của việc tính giá thành sản phẩm, đây là lý do

mà em quyết định sẽ tìm hiểu và chọn đề tài nghiên cứu là : “Kế toán chi phí sản xuất

và tính giá thành sản phẩm tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát” nhằm hiểu

rõ hơn về cách tập hợp chi phí và tính giá thành của sản phẩm viên nén gỗ của công ty

nói riêng và ở các doanh nghiệp sản xuất gỗ tại Việt Nam nói chung. Từ đó có thể đưa

ra một số nhận xét và kiến nghị giải pháp theo hiểu biết và quan sát của cá nhân em.

2. Mục tiêu nghiên cứu:

2.1 Mục tiêu tổng quát:

Mục tiêu chung của đề tà inày là nghiên cứu công tác kế toán chi phí sản xuất

và tính giá thành sản phẩm tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát

2.2 Mục tiêu cụ thể

Các mục tiêu nghiên cứu cụ thể được triển khai như sau:

- Tìm hiểu khái quát về Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát

- Phân tích thực trạng công tác kế toán c

hi phí sản xuất và tính giá thành Công

Ty TNHH Kỹ Thuật Gỗ Hiệp Phát

- Phân tích biến động của khoản mục nguyên vật liệu trực tiếp, nhân công trực

tiếp và chi phí sản xuất chung tại phân xưởng tại công ty TNHH Kỹ Nghệ Gỗ Lâm Nguyên.

- Dựa và cơ sở lý luận và kết hợp với việc khảo sát thực tế để đưa ra các nhận

xét và giải pháp nhằm hoàn thiện công tác kế toán chi phí sản xuất,tính giá thành và

tình hình sản xuất tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát

- Bên cạnh đó nghiên cứu đề tài còn giúp em hoàn thiện thêm kiến thức của

mình về kế toán chi phí sản xuất và tính giá thành sản phẩm. 1

3. Đối tượng và phạm vi nghiên cứu:

3.1 Đối tượng nghiên cứu

Đối tượng nghiên cứu là: Công tác kế toá

n chi phí sản xuất và tính giá thành sản

phẩm tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát.

3.2 Phạm vi nghiên cứu:

Sử dụng nguồn tài liệu là các thông tin kết quả hoạt động kinh doanh năm 2023 và số

liệu thực tế liên quan đến giá thành trong tháng 9 năm 2023 đã khảo sát và thu thập

được tại đơn vị t ự

h c tập để làm luận cứu hoàn thiện báo cáo kế toán tập hợp chi phí và

tính giá thành sản phẩm.

4. Phương pháp nghiên cứu và nguồn dữ liệu:

4.1 Phương pháp nghiên cứu

Phương pháp thống kê, mô tả: Từ những thông tin thu thập được, mô tả lại bộ

máy quản lý, bộ phận kế toán và chức năng từng bộ phận. Thống kê số lượng nhânviên

từng bộ phận và cơ cấu nhân sự bộ phận kế toán,... nhằm tìm hiểu khái quát về công ty.

Bên cạnh đó, thông qua các bảng biểu, số liệu...để phân tích thực trạng công tác kế

toán chi phí sản xuất và tính giá thành sản phẩm tại Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát.

Phương pháp quan sát, trao đổi: Tiến hành quan sát quy trình sản xuất kinh

doanh để tìm hiểu về quy trình sản xuất của công ty. Bên cạnh đó, quan sát quy trình

hạch toán của kế toán, quy trình luân chuyển chứng từ, trao đổi về những thắc mắc,

những thông tin về công tác kế toán t ại đơn vị.

Phương pháp nghiên cứu tài liệu: Thu thập, nghiên cứu những thông tin liênquan

đến đề tài từ các văn bản về l ậ

u t kế toán, chế độ kế toán, chuẩn mực kế toán, các thông

tư – nghị định hướng dẫn về kế toán, giáo trình,... để làm cơ sở so sánh với thực tế nghiên cứu.

Phương pháp thu thập và xử lý số liệu: Thu thập số liệu, các chứng từ, sổ sác h

kế toán liên quan đến kế toán c

hi phí sản xuất và cáct hông tin cần thiết từ p hòng kế toán,...

Phương pháp phân tích và tổng hợp: Từ những số liệu thu thập được, tiến

hành tổng hợp có hệ thống theo quy trình,... từ đó đưa ra các nhận xét và giải pháp nhằm

hoàn thiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công Ty

TNHH Kỹ Thuật Gỗ Hiệp Phát

4.2 Nguồn dữ liệu nghiên cứu:

- Dữ liệu sơ cấp: Thông tin, dữ liệu qua quan sát, phỏng vấn, giáo trình - Dữ liệu thứ cấp

+ Thông tư 133/2016/TT-BTC do Bộ Tài Chính ban hành ngày 26-08-2016. + Chứng từ, sổ sác

h quý 3 năm 2023 của Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát. 2

5. Kết cấu của đề tài:

Ngoài lời mở đầu và kế luận thì bài báo cáo gồm có 3 chương:

Chương 1: Giới thiệu khái quát về đơn vị báo cáo.

Chương 2: Thực trạng kế toán chi phí sản xuất và tính giá thành sản phẩm của công ty .

Chương 3: Nhận xét và kiến nghị nhằm, nâng cao hiệu quả của kế toán tập hợp chi phí

và tính giá thành sản phẩm. 3

CHƯƠNG 1: GIỚI THIỆU KHÁI QUÁT VỀ ĐƠN VỊ BÁO CÁO

1.1 Giới thiệu về đơn vị báo cáo.

Đơn vị được báo cáo dưới đây là Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát -

một trong những khách hàng lâu năm và uy tín của Công ty Niềm Tin, dưới sự hướng

dẫn của bộ phận kế toán Công Ty Niềm Tin thì em đã tìm hiểu và xin được phép trình

bày sơ lược về công ty Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát.

Công ty TNHH Kỹ Thuật Gỗ Hiệp Phát là doanh nghiệp có đầy đủ tư cách pháp

nhân, được hạch toán kinh tế độc lập, có con dấu riêng và được thành lập vào ngày

22/4/2019 tại địa chỉ Thửa đất số 221, tờ bản đồ số 24, ấp 2, Xã Vĩnh Tân, Thị xã Tân

Uyên, Bình Dương do người đại diện là bà Trần Thị Vĩnh Uyên, với số vốn điều lệ

20.000.000.000 đồng. Có giấy phép hoạt động sản xuất kinh doanh trên địa bàn cả nước.

- Tên công ty: CÔNG TY TNHH KỸ THUẬT GỖ HIỆP PHÁT - Mã số thuế: 3702763551

- Địa chỉ: Thửa đất số 221, tờ bản đồ số 24, khu phố 2, Phường Vĩnh Tân, Thành

phố Tân Uyên, Tỉnh Bình Dương, Việt Nam - Điện thoại: 0966014946

- Ngày đăng ký : 22-04-2019

- Nơi đăng ký quản lý: Chi cục Thuế khu vực Tân Uyên

- Giám đốc: Nguyễn Lê Phương

- Đại diện pháp lý: Trần Thị Vĩnh Uyên - Điện thoại: 0966014946

-Vốn điều lệ: 20.000.000.000 -Logo công ty:

Hình 1.1: Logo của Công ty TNHH Kỹ Thuật Gỗ Hiệp Phát 4

Sản xuất các viên nén và các sản phẩm khác từ gỗ, ngoài ra nhận gia công cơ

khí là cũng loại hình kinh doanh chính của Công Ty. Bên cạnh đó, sau nhiều năm thành

lập và hoạt động. Công ty đã mở rộng sang nhiều ngành nghề kinh doanh khác bao gồm

bán buôn máy móc, thiết bị ngành gỗ, sửa chữa thiết bị điện, lắp đặt máy móc và thiết

bị công nghiệp khác, vận tải hàng hóa bằng đường bộ, cho thuê xe có động cơ,….

Vào những ngày đầu thành lập công ty, nguồn vốn còn hạn chế nên dẫn đến

việc phải đối mặt với nhiều khó khăn. Tuy nhiên, nhờ sự lãnh đạo tài tình của Giám đốc

cũng như sự nhiệt huyết, năng động và có tinh thần trách nhiệm trong công việc của

công nhân viên làm việc tại đây mà Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát đã có

những bước ngoặc quan trọng, quy mô của công ty ngày càng mở rộng cả về số lượng

lẫn chất lượng, hình ảnh của công ty ngày càng được cải thiện để nhiều người biết đến.

Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát luôn cố gắng, nổ lực để khẳng định vị thế trên

thị trường trong khu vực Bình Dương và trong nước. Đây có thể coi là một hành trình

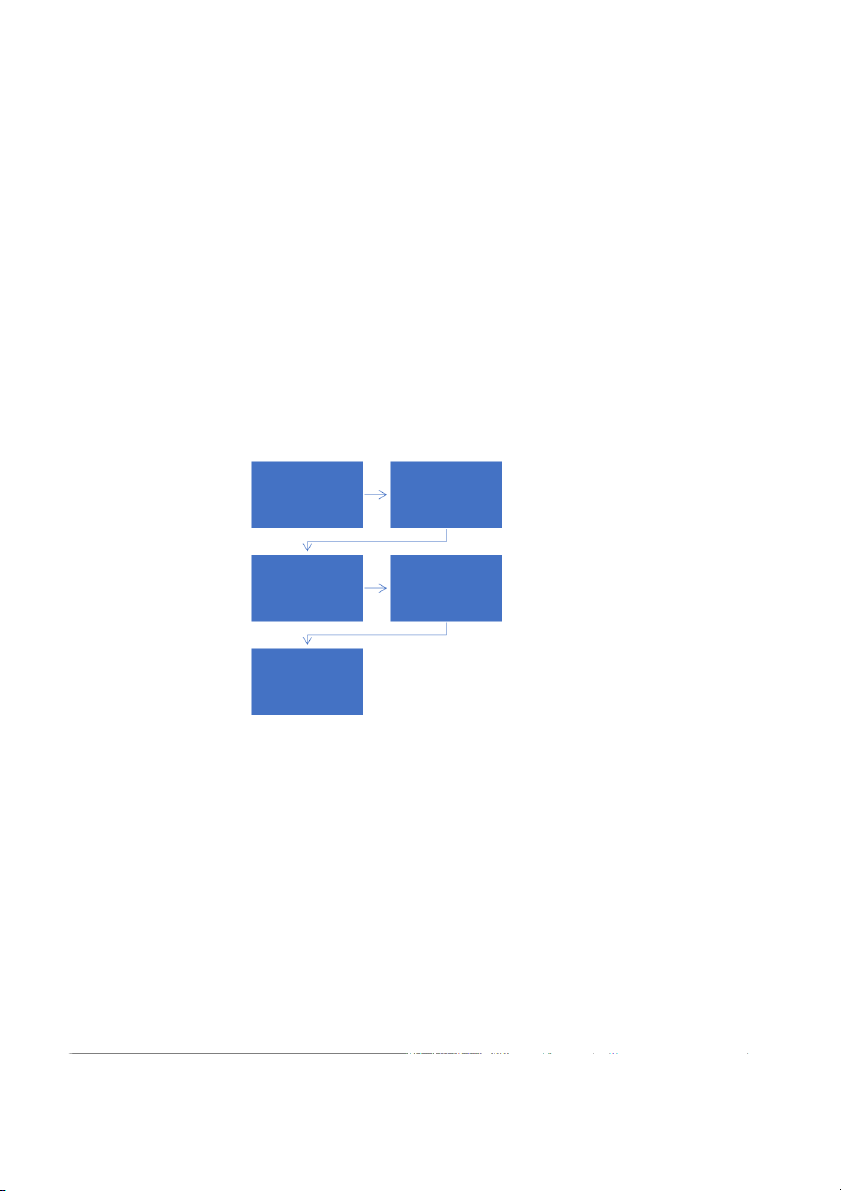

phát triển liên tục không ngừng nghỉ của tập thể công ty. Nghiền nguyên Tạo độ ẩm đúng liệu chuẩn cho nguyên liệu Ép viên nén mùn Làm lạnh viên cưa nén gỗ Đóng gói thành phẩm viên nén

Sơ đồ 1.1: Quy trình sản xuất viên nén gỗ của công ty

1.2 Đặc điểm, quy trình sản xuất kinh doanh

Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát là công ty sản xuất kinh doanh gỗ, chu

trình sản xuất kinh doanh thông thường của công ty không quá 12 tháng.

Bước 1: Nghiền nguyên liệu:

Đây là công đoạn đầu tiên trong quy trình sản xuất viên nén gỗ đạt chuẩn hiện

nay. Các nguyên liệu như: mùn cưa, dăm bào, gỗ vụn, thân ngô,… sau khi vận chuyển

về nhà máy sẽ được đưa vào máy băm. Máy băm sẽ đảm nhiệm vụ nghiền nhỏ các

nguyên liệu thành kích thước như yêu cầu. Đảm bảo cho quá trình gia công viên nén

phía sau nhanh chóng và sản phẩm đạt chuẩn 5

Bước 2: Tạo độ ẩm đúng chuẩn cho nguyên liệu

Các nguyên liệu dùng cho quá trình băm, nghiền là nguyên liệu tươi, chính vì

thế thường có độ ẩm không đạt tiêu chuẩn chất lượng. Nên sau khi nghiền, thành phẩm

sẽ được đem vào hệ thống sấy để làm giảm nhiệt độ. Đây là công đoạn vô cùng quan

trọng trong quy trình sản xuất viên nén gỗ hiện nay. Độ ẩm thích hợp nhất đối với

nguyên liệu mùn cưa phải nằm ở mức 10 – 14 %.

Bước 3: Ép viên nén mùn cưa.

Đây là công đoạn tạo hình cho viên nén trong quy trình sản xuất viên nén gỗ.

Mùn cưa sẽ được ép trong một khuôn tạo viên nén lớn với áp suất cao. Lực ép này sẽ

làm mùn cưa nóng chảy ra lignin, đây là chất kết dính tự nhiên trong gỗ. Chất này sẽ

giúp tạo hình các viên nén đạt chuẩn mà không cần sử dụng keo hay chất phụ gia nào.

Bước 4: Làm lạnh viên nén gỗ

Trong quy trình sản xuất viên nén gỗ, làm lạnh, làm mát sẽ giúp viên nén đạt

chất lượng cao nhất. Các viên gỗ nén sau khi ép sẽ có nhiệt độ cao tầm 200 – 250 độ C,

viên nén lúc đó mềm. Khi đó, bắt buộc viên nén mùn gỗ phải được đưa qua hệ thống

làm mát bằng các băng tải, để giảm nhiệt độ xuống. Lúc này các viên nén sẽ cứng, chắc

chắn hơn, đặc biệt sẽ không hồi ẩm.

Bước 5: Đóng gói thành phẩm viên nén gỗ

Công đoạn cuối cùng trong quy trình sản xuất viên nén gỗ là thành phẩm viên

nén gỗ sẽ được cất giữ trong các silo lớn. Sau đó sẽ được phân nhỏ thành các bao có

trọng lượng từ 10 – 15 kg để bảo quản và phân phối ra thị trường.

1.3 Tổ chức bộ máy quản lý

Công Ty TNHH Kỹ Thuật Gỗ Hiệp Phát tổ chức quản lý theo mô hình hoạt động Phòng kế toán Phòng kỹ thuật Giám đốc Phòng kinh doanh Xưởng sản xuất như sau 6

Tài liệu liên quan:

-

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

279 140 -

Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

546 273 -

192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

542 271 -

Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

194 97