Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Năm 4000 trước công nguyên - Năm 1300 sau công nguyên: Hoạt động của kế toán là ghi nhận các giao dịch vào trong những quyển sổ §Thời kỳ sau năm 1300 đến khoảng 1850: Chuyển việc ghi chép sổ sách đơn thành sổ sách kép đã làm cho kế toán thực sự trở thành một hệ thống ghi chép sổ sách kế toán. §Từ năm 1850 đến ngày nay: Kế toán trở thành một nguồn thông tin về chi phí và thu nhập cho lãnh đạo công ty. Các tài liệu kế toán trở thành phương tiện để chuyển tải thông tin cho các nhà đầu tư, chủ nợ và những người có nhu cầu biết về sự phát triển của công ty. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ KẾ TOÁN Nội dung:

Chương I: Tổng quan về kế toán

Chương II: Chứng từ kế toán và kiểm kê

Chương III: Phương pháp tính giá các đối tượng kế toán

Chương IV: Tài khoản kế toán và phương pháp kế toán kép

Chương V: Phương pháp tổng hợp – cân đối kế toán và hệ thống báo cáo tài chính

Chương VI: Sổ kế toán và hình thức kế toán

Người trình bày: Ths. HOÀNG THUỲ DƯƠNG

SĐT: 0988 135 105 Email: htd2410@yahoo.com 1 TÀI LIỆU THAM KHẢO

Giáo trình Nguyên lý kế toán – Phan Thị Minh Lý

(Chủ biên) - NXB Đại học Huế.

Giáo trình Lý thuyết hạch toán kế toán (2003) –

Nguyễn Thị Đông – NXB Tài chính, Hà nội.

Nguyên lý kế toán (2006) – Nguyễn Việt, Võ Văn

Nhị - NXB tổng hợp TP HCM

Luật kế toán. Số 03/2003/QH11

Hệ thống 26 chuẩn mực kế toán (2001-2005)

Chế độ KTDN ban hành theo QĐ 15/2006/QĐ- BTC Các tài liệu khác 2

CHƯƠNG I: TỔNG QUAN VỀ KẾ TOÁN

1.1. Kế toán và vai trò cung cấp thông tin tài chính định lượng của kế toán

1.1.1. Sơ lược về lịch sử hình thành của kế toán

Năm 4000 trước công nguyên - Năm 1300 sau công nguyên: Hoạt

động của kế toán là ghi nhận các giao dịch vào trong những quyển sổ

Thời kỳ sau năm 1300 đến khoảng 1850: Chuyển việc ghi chép sổ

sách đơn thành sổ sách kép đã làm cho kế toán thực sự trở thành một

hệ thống ghi chép sổ sách kế toán.

Từ năm 1850 đến ngày nay: Kế toán trở thành một nguồn thông tin về

chi phí và thu nhập cho lãnh đạo công ty. Các tài liệu kế toán trở thành

phương tiện để chuyển tải thông tin cho các nhà đầu tư, chủ nợ và

những người có nhu cầu biết về sự phát triển của công ty. 3

1.1.2. Môi trường kế toán

Ở Việt Nam, Theo Nguyễn Việt và Võ Văn Nhị (2006):

• Năm 1945: Kế toán được sử dụng chủ yếu cho việc quản lý thu - chi ngân sách

• Năm 1954: Kế toán được sử dụng như một công cụ phản ánh

và giám sát các hoạt động kinh tế và việc sử dụng vốn của

nhà nước trong nền kinh tế quốc dân

• Năm 1957 đến trước1995: Chế độ kế toán áp dụng cho các

ngành công nghiệp và xây dựng cơ bản, Điều lệ tổ chức kế

toán Nhà nước, Pháp lệnh kế toán và thống kê, Hệ thống kế toán,…

• Năm 1995 đến nay: Nhà nước chính thức ban hành Luật Kế

toán, Chuẩn mực kế toán và Chế độ kế toán để đảm bảo quản

lý thống nhất và kế toán thực sự trở thành công cụ cho quản lý tại nước ta. 4 • Môi trường kế toán

+ Môi trường kinh tế: nền kinh tế và cơ chế

quản lý kinh tế, các loại hình doanh nghiệp,

đặc điểm sản xuất kinh doanh, giá cả, thuế,...

+ Môi trường pháp lý: Cơ sở pháp lý mà kế toán

phải căn cứ vào đó để thực hiện công việc kế

toán, đảm bảo cho hoạt động của kế toán phù

hợp với quy định của pháp luật (Luật kế toán,

Chuẩn mực kế toán, chế độ kế toán) 5

1.1.3. Định nghĩa kế toán

Theo Điều 4, Luật kế toán Việt Nam 2003: “Kế toán là việc thu

thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài

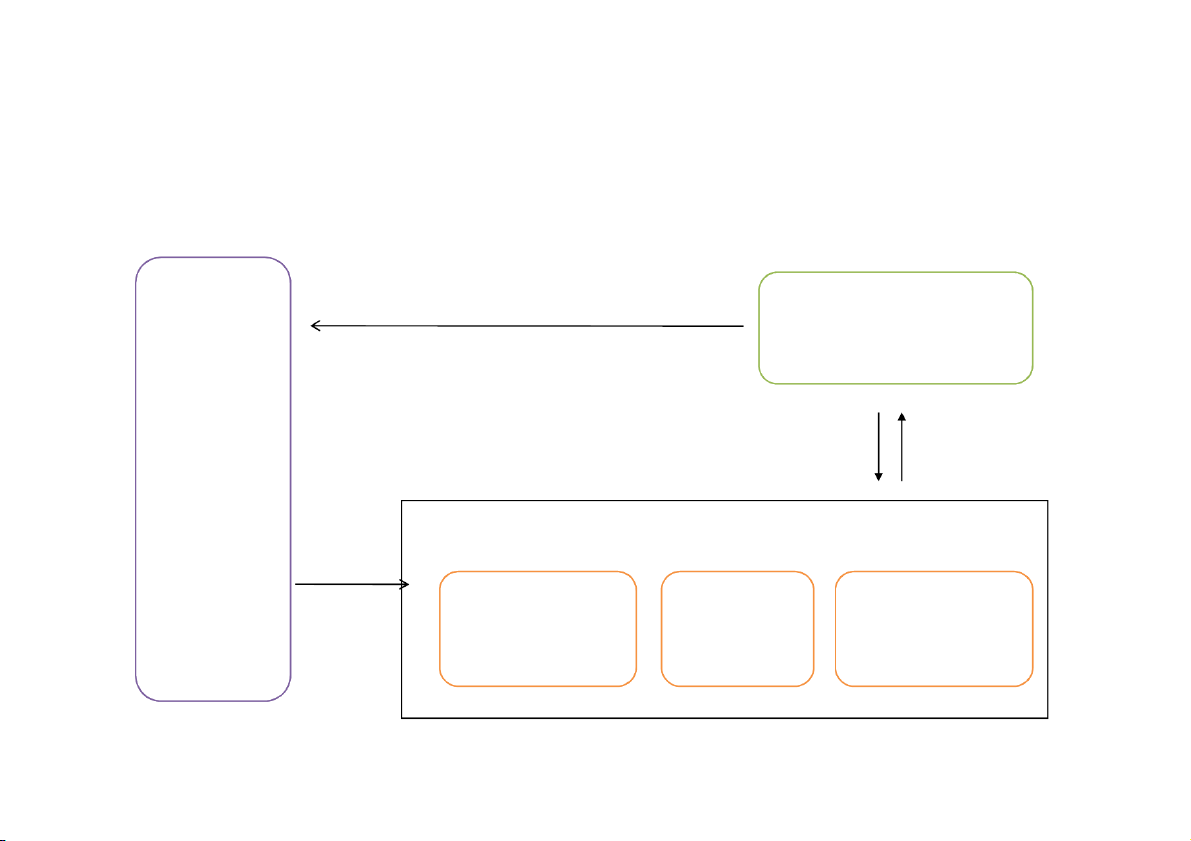

chính dưới hình thức giá trị, hiện vật và thời gian lao động”. Nhậ Nh n ậ n Đo Đo l ư l ờ ư n ờ g n Ghi Gh i Tr T u r y u ề y n ề n đạ đ t ạ di d ệ i n ệ Tí T n í h n h t o t á o n á ch c é h p é th t ô h n ô g n g t i t n i Cá C c á c nghiệ p nghiệ p Sử Sử dụng Ghi Ghi v à v o à s ổ s ổ Cung C c ung ấ c p c p á c c á c vụ v k ụ i k nh i tế tế thướ thư c ớ c đo đo kế k ế t oá o n, á n, báo c báo á c o á kế kế to án á phát s phát i s nh i tiề ti n ề tệ n tệ để để phân l phân o l ạ o i iv à v cho c ngư ho ờ ngư i is ử s của c doan ủa h doan lư l ợ ư ng ợ hoá ng tổng tổ hợp dụng thô dụng ng ti ng n ti nghiệ nghi p ệ cá c c á c N V N KT V kế k ế t oá o n á 6

HỆ THỐNG THÔNG TIN KẾ TOÁN Hoạt H Thực hiện quyết định Ng N ư g ờ ư i ờ ira ra động quyết quy đị ết nh đị kinh doanh Nhu cầu thông tin KẾ TOÁN Dữ liệu Đo Đ o l ư l ờ ư ng ờ Xử X ử l ý l Thông ti Thông n ti Gh G i h ich ép ch Lư L u ư u t rữ t Báocáo Báo 7

1.1.4. Đối tượng sử dụng thông tin kế toán

Ban quản trị doanh nghiệp Nhà đầu tư Chủ nợ Các cơ quan nhà nước Người cạnh tranh Khách hàng

1.1.5. Yêu cầu của thông tin kế toán Dễ hiểu Đáng tin cậy Có thể so sánh 8

Phân biệt kế toán tài chính và kế toán quản trị

• Kế toán tài chính: là việc thu thập, xử lý, phân

tích và cung cấp thông tin kinh tế, tài chính bằng

báo cáo tài chính cho đối tượng có nhu cầu sử

dụng thông tin của đơn vị kế toán

• Kế toán quản trị: là việc thu thập, xử lý, phân

tích và cung cấp thông tin kinh tế, tài chính theo

yêu cầu quản trị và quyết định kinh tế, tài chính

trong nội bộ đơn vị kế toán. 9

1.2. Các định đề, nguyên tắc kế toán chung được công

nhận và các chuẩn mực kế toán 1.2.1. Các định đề

a, Thực thể kinh doanh (tổ chức kinh doanh)

Theo định đề này, kế toán các hoạt động của doanh nghiệp, của

tổ chức tách rời khỏi các hoạt động của chủ sở hữu doanh nghiệp

hay tổ chức và độc lập khỏi hoạt động của các doanh nghiệp, tổ chức kinh tế khác. b, Thước đo tiền tệ

Theo định đề này, trước hết kế toán sử dụng thước đo tiền tệ

quốc gia để thu thập và trình bày thông tin trong các báo cáo tài

chính. Tuy nhiên để phục vụ cho quản lý của đơn vị kế toán cũng

sử dụng các loại thước đo hiện vật và thời gian để phản ánh các

hoạt động của đơn vị. c, Kỳ kế toán

Là những khoảng thời gian bằng nhau mà tại cuối mỗi kỳ kế toán

kế toán viên của DN phải lập các báo cáo tài chính để cung cấp

thông tin cho các đối tượng sử dụng thông tin kế toán g ợ g ụ g g 10

Tài liệu liên quan:

-

Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

238 119 -

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

280 140 -

Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

546 273 -

192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

543 272