Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Trường hợp 1: Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến bên tài sản, làm cho một tài sản tăng lên và một tài sản giảm xuống. Trường hợp 2: Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến bên nguồn vốn, làm cho một nguồn vốn tăng lên và một nguồn vốn giảm xuống. Trường hợp 3: Nghiệp vụ kinh tế phát sinh ảnh hưởng đến cả hai bên tài sản và nguồn vốn làm cho một tài sản tăng lên đồng thời làm cho một nguồn vốn tăng lên tương ứng. Trường hợp 4: Nghiệp vụ kinh tế phát sinh ảnh hưởng đến cả 2 bên tài sản và nguồn vốn làm cho 1 tài sản giảm đi, đồng thời làm cho 1 nguồn vốn giảm lên tương ứng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

17

CHƯƠNG 2: BÁO CÁO TÀI CHÍNH 2.1 Tóm tắt lý thuyết

2.1.1 Bảng cân đối kế toán 2.1.1.1 Khái niệm

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh một cách tổng

quát toàn bộ giá trị tài sản hiện có và nguồn hình thành nên tài sản đó của doanh nghiệp

tại một thời điểm nhất định

2.1.1.2 Kết cấu của bảng cân đối kế toán

Bảng cân đối kế toán được xây dựng gồm 2 phần: Tài sản và nguồn vốn

- Tài sản được dùng để phản ánh kết cấu của tài sản, và được chia làm 2 loại:

+ Loại A : Tài sản ngắn hạn

+ Loại B : Tài sản dài hạn

- Nguồn vốn được dùng để phản ánh các nguồn vốn khác nhau tạo nên tài sản, và cũng được chia làm 2 loại: + Loại C : Nợ phải trả

+ Loại D : Vốn chủ sở hữu

Tính cân đối của bảng cân đối kế toán

Tổng số tài sản = Tổng số nguồn vốn

Hoặc: (A + B) Tài sản = (C + D) Nguồn vốn

2.1.1.4 Sự biến động của bảng cân đối kế toán trong hoạt động của doanh nghiệp

Trường hợp 1: Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến bên tài sản, làm cho

một tài sản tăng lên và một tài sản giảm xuống.

Trường hợp 2: Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến bên nguồn vốn, làm cho

một nguồn vốn tăng lên và một nguồn vốn giảm xuống.

Trường hợp 3: Nghiệp vụ kinh tế phát sinh ảnh hưởng đến cả hai bên tài sản và nguồn

vốn làm cho một tài sản tăng lên đồng thời làm cho một nguồn vốn tăng lên tương ứng.

Trường hợp 4: Nghiệp vụ kinh tế phát sinh ảnh hưởng đến cả 2 bên tài sản và nguồn

vốn làm cho 1 tài sản giảm đi, đồng thời làm cho 1 nguồn vốn giảm lên tương ứng.

2.1.2 Báo cáo kết quả hoạt động kinh doanh 2.1.2.1 Khái niệm

Báo cáo kết quả hoạt động kinh doanh là một báo cáo tài chính tổng hợp, phản

ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả kinh

doanh chính và kết quả khác.

2.1.2.2 Nội dung báo cáo kết quả hoạt động.

Các chỉ tiêu cần xác định trên báo cáo kết quả hoạt động kinh doanh

- Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01)

- Các khoản giảm trừ doanh thu (Mã số 02)

- Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10) 18

Mã số 10 = Mã số 01 - Mã số 02

- Giá vốn hàng bán (Mã số 11)

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20)

Mã số 20 = Mã số 10 - Mã số 11

- Doanh thu hoạt động tài chính (Mã số 21)

- Chi phí hoạt động tài chính (Mã số 22)

- Chi phí quản lý doanh nghiệp (Mã số 23)

- Chi phí bán hàng (Mã số 24)

- Lợi nhuận từ hoạt động kinh doanh (Mã số 30)

Mã số 30 = Mã số 20 + Mã số 21 - Mã số 22 – Mã số 23 – Mã số 24

- Thu nhập khác (Mã số 31) - Chi phí khác (Mã số 32)

- Lợi nhuận khác (Mã số 40)

Mã số 40 = Mã số 31 – Mã số 32

- Tổng lợi nhuận kế toán trước thuế (Mã số 50)

- Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51)

- Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52)

- Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60)

Mã số 60 = Mã số 50 - Mã số 51 - Mã số 52

- Lãi cơ bản trên cổ phiếu (Mã số 70)

- Lãi suy giảm trên cổ phiếu (Mã số 71) 19 2.2 Bài tập ứng dụng Bài 1:

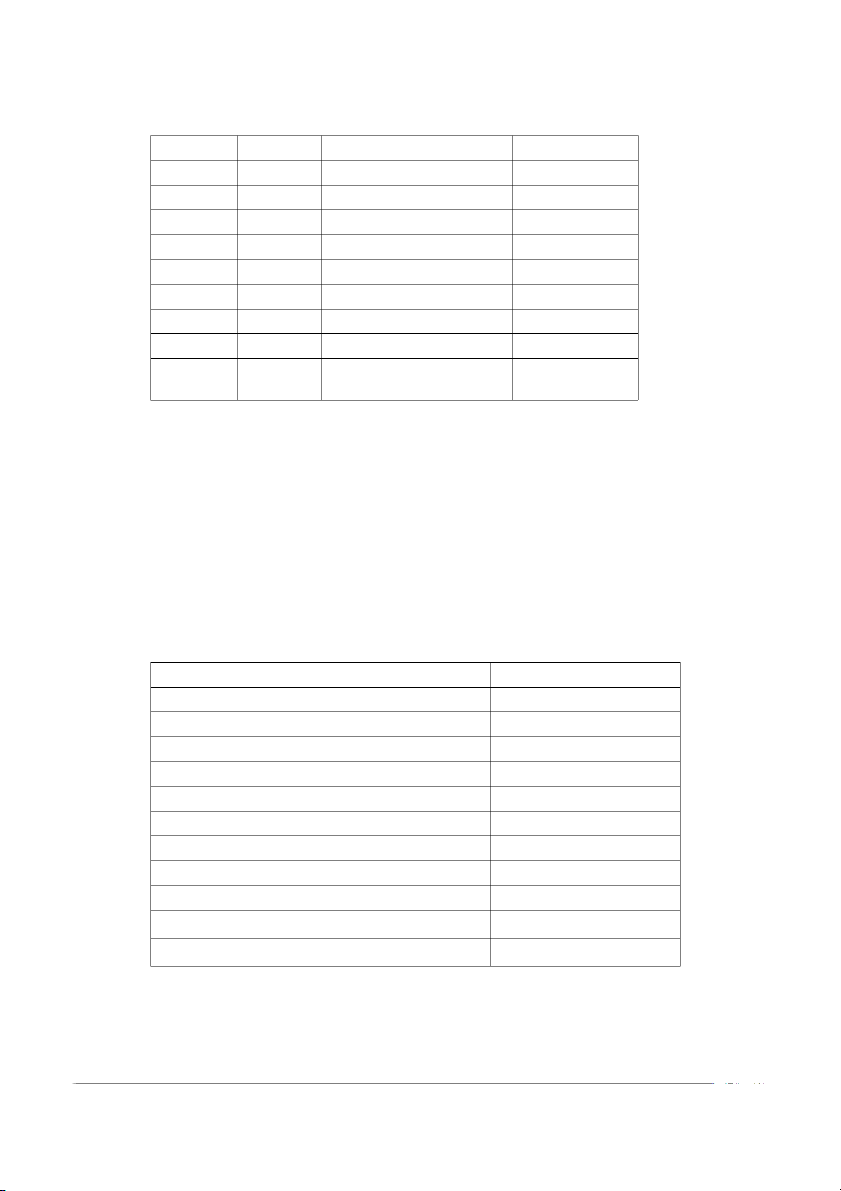

Phân loại các khoản mục trên một bảng cân đối kế toán Tên khoản mục

Loại đối tượng kế toán 1. Tiền mặt 2. Lương phải trả 3. Đất đai 4. Hàng tồn kho 5. Vốn chủ sở hữu 6. Phải trả người bán

7. Trả trước tiền thuê văn phòng (3 tháng) 8. Nguyên vật liệu

9. Thương phiếu phải trả (6 tháng)

10. Chứng khoán (giữ trong 5 tháng)

11. Chi phí tiện ích phải trả 12. Máy móc và thiết bị

13. Thuế doanh nghiệp phải nộp 14. Phải thu khách hàng 15. Tòa nhà văn phòng

16. Thương phiếu phải thu (6 tháng)

17. Bằng phát minh sáng chế 18. Tiền gửi ngân hàng 19. Góp vốn liên doanh

20. Quỹ khen thưởng, phúc lợi Yêu cầu:

Điền đối tượng kế toán tương ứng theo: Tài sản ngắn hạn, tài sản dài hạn, nợ phải trả

ngắn hạn, nợ phải trả dài hạn, vốn chủ sở hữu Bài 2:

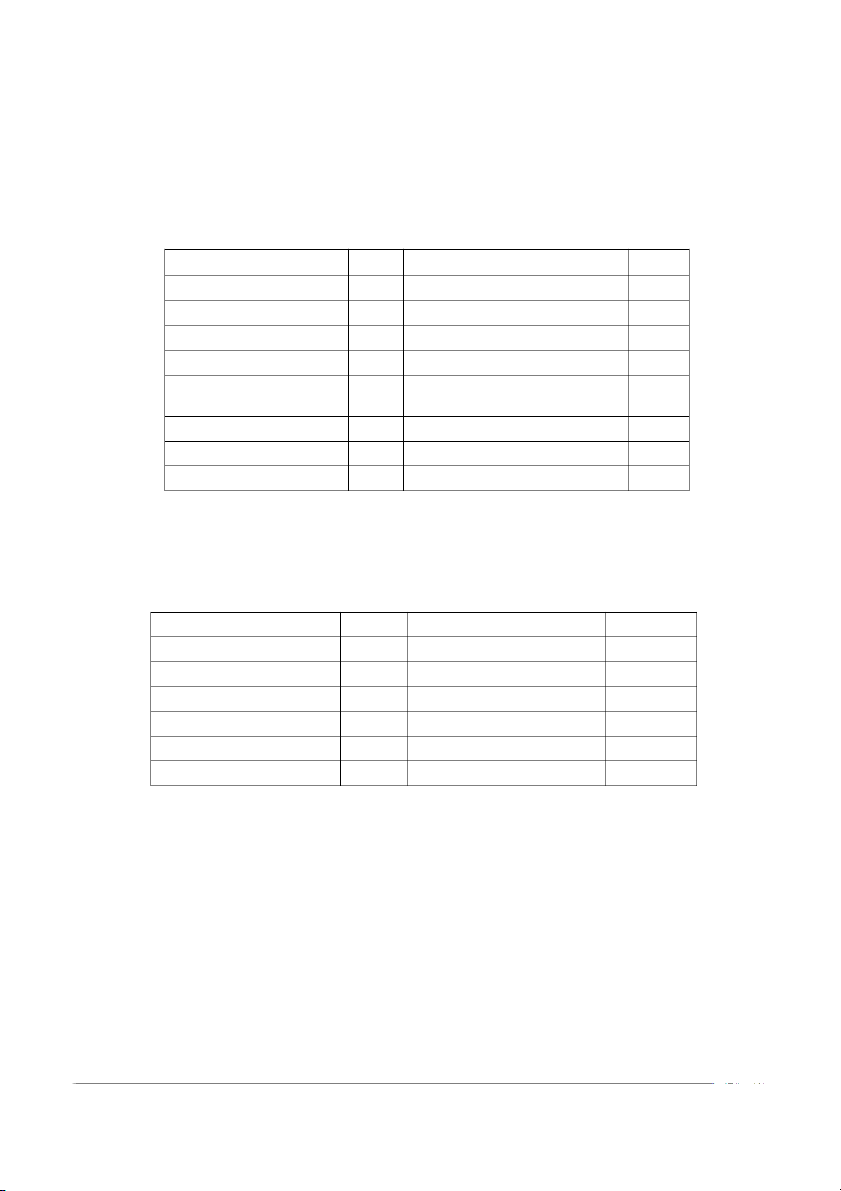

Tình hình tài sản và nguồn vốn của công ty TNHH Hoàng Quân vào ngày 31/01/202X như sau: (ĐVT: đồng) Vay và nợ thuê tài chính 60.000.000 Tiền mặt 92.000.000 Tiền gửi ngân hàng

520.000.000 Phải thu của khách hàng 50.000.000

Tài sản cố định hữu hình

652.000.000 Nguồn vốn đầu tư chủ sở hữu 1.200.000.000

Lợi nhuận chưa phân phối 138.000.000 Thành phẩm 110.000.000 20 Nguyên vật liệu

152.000.000 Phải trả công nhân viên 42.000.000 Phải trả cho người bán

77.000.000 Quỹ đầu tư phát triển 59.000.000 Yêu cầu:

Lập bảng cân đối kế toán vào ngày 31/01/202X của Công ty TNHH Hoàng Quân Bài 3:

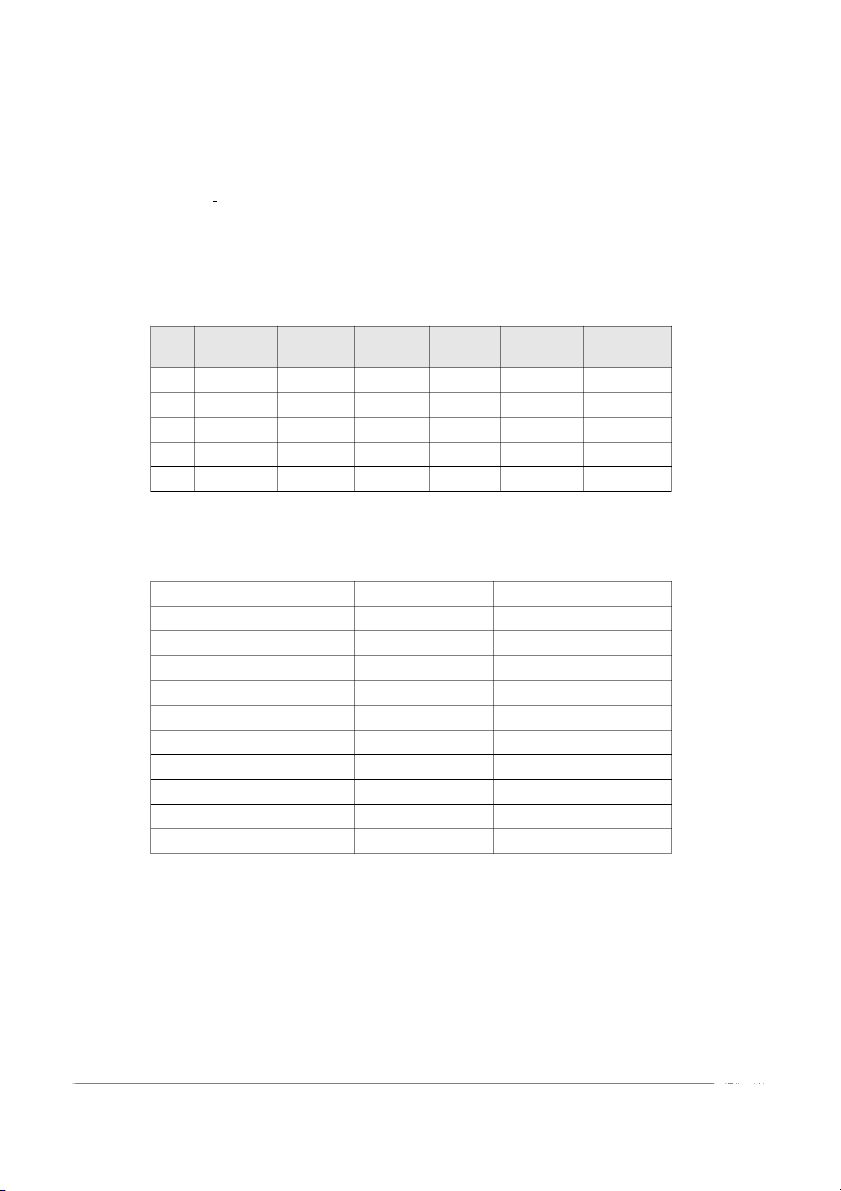

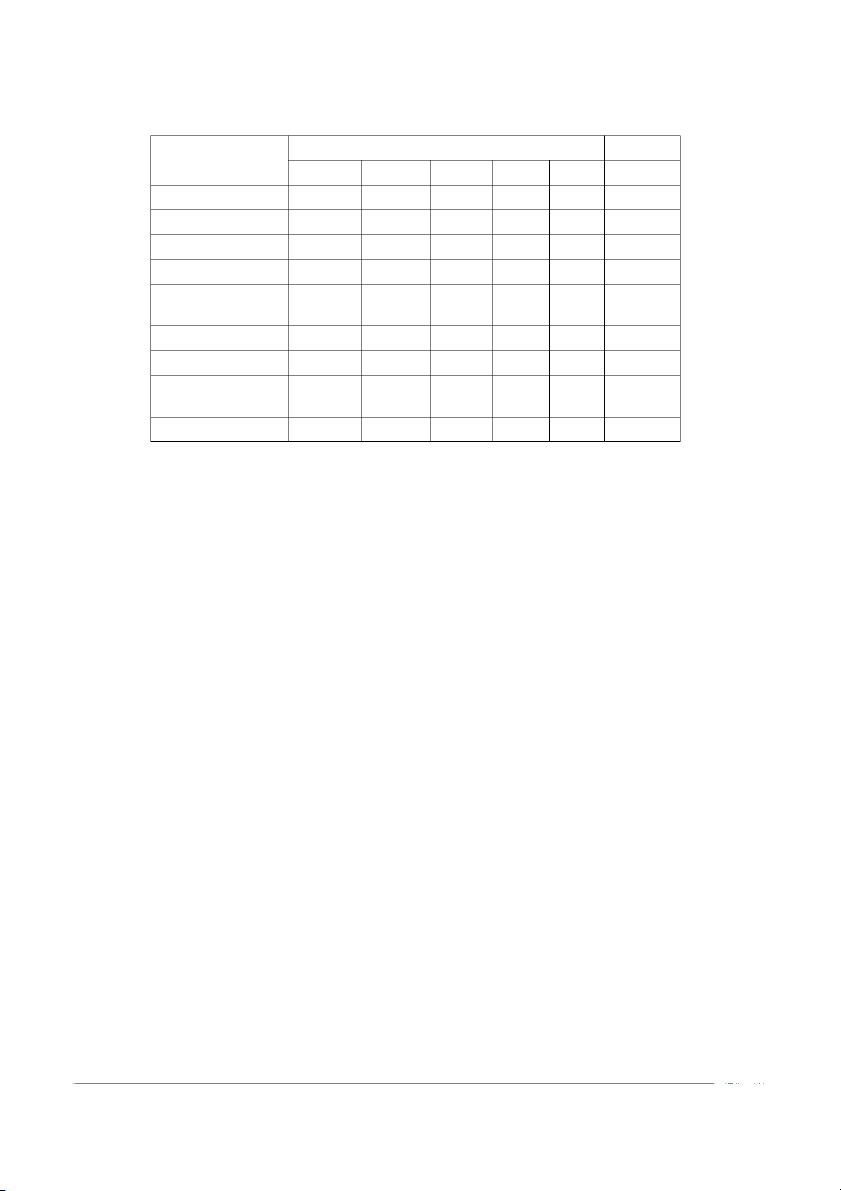

Sử dụng phương trình kế toán để hoàn thiện bảng sau:

Đơn vị tính: 1.000.000 đồng TT Tổng Tổng chi Lãi thuần Tổng tài Tổng nợ Tổng vốn doanh thu phí (lỗ) sản phải trả chủ sở hữu 1 2.000 1.640 3.000 1.4000 2 1.600 240 2.240 1.200 3 1.600 1.720 2.080 520 4 1.000 260 440 1.540 5 1.620 (120) 1.460 560 Bài 4:

Dưới đây là thông tin trên báo cáo tài chính từ 2 công ty riêng lẻ ( đơn vị tính: 1.000đ) Công ty A Công ty B Ngày 31.12.20X1 Tài sản 90.000 165.000 Nợ phải trả 48.000 ? Ngày 31.12.20X2 Tài sản 137.000 137.000 Nợ phải trả 76.000 98.000 Trong năm 20X2 Chủ sở hữu đầu tư ? 24.700 Lãi thuần (lỗ) 14.000 38.300 Chủ sở hữu rút vốn 0 29.100 Yêu cầu:

1. Tính toán số tiền chủ sở hữu đầu tư vào công ty A trong năm 20X2

2. Tính toán nợ phải trả của công ty B ngày 31.12.20X1 Bài 5:

Các chỉ tiêu dưới đây chỉ tiêu nào thuộc bảng cân đối kế toán, chỉ tiêu nào thuộc

báo cáo kết quả hoạt động kinh doanh: 21 1. Phải thu khách hàng 6. Quỹ bình ổn giá 2. Doanh thu nhận trước 7. Đầu tư cổ phiếu

3. Đầu tư vào công ty liên kết

8.Ứng trước tiền cho người bán

4. Chi phí đồ dùng văn phòng 9.Lợi nhuận sau thuế

5.Chi phí vật liệu quản lý

10. Nhận ký cược, ký quỹ Bài 6:

Công ty TNHH DMT có số liệu kế toán ngày 01.01.20XX như sau (Đvt: đồng): 1. Nguyên vật liệu 31.000.000 đ 2. Công cụ, dụng cụ 14.000.000 đ 3. Thành phẩm 18.000.000 đ 4. Tiền mặt 34.000.000 đ 5. Tiền gửi ngân hàng 25.000.000 đ

6. Phải trả cho người bán 21.000.000 đ

7. Phải thu của khách hàng 12.000.000 đ

8. Hao mòn tài sản cố định 15.000.000 đ

9. Lợi nhuận chưa phân phối 7.000.000 đ

10. Tài sản cố định hữu hình 120.000.000 đ 11. Tạm ứng 7.000.000 đ

12. Vốn đầu tư của chủ sở hữu 177.000.000 đ

13. Quỹ khen thưởng, phúc lợi 9.000.000 đ

14. Vay ngắn hạn ngân hàng 32.000.000 đ

Yêu cầu: Hãy lập bảng cân đối kế toán của công ty theo số liệu trên. Bài 7:

Số liệu tổng hợp được vào ngày 31/12/20NN về tình hình hoạt động kinh doanh

của công ty CP TM BICACA như sau:

- Hàng bán trong năm: 50.000 sản phấm giá bán 80.000đ/sp, trong đó thu tiền ngay

60%, còn lại cho khách hàng nợ, giá xuất kho 48.000đ/sản phẩm.

- Chiết khấu thương mại cho khách hàng hưởng là 120.000.000đ, số lượng hàng bán bị

giảm giá là 6.000 sản phẩm giảm giá 10% trên giá bán.

- Chi phí bán hàng và quản lý doanh nghiệp phát sinh như sau: Chỉ tiêu Bộ phận bán hàng

Bộ phận quản lý doanh nghiệp Lương 100.000.000 80.000.000 22 Chi phí tiện ích 50.000.000 40.000.000 Chi phí khác 17.000.0000 10.000.000

- Lãi tiền gửi ngân hàng là 20.000.000đ và chiết khấu thanh toán được hưởng 5.000.000đ

- Khoản lãi vay ngân hàng 57.0000.000đ

- Thu nhập từ hoạt động thanh lý công cụ dụng cụ bị hỏng 43.000.0000đ

- Nộp phạt hợp đồng công ty làm chậm tiến độ giao hàng 20.000.000 và thiệt hại do mất tài sản 10.000.000đ.

Yêu cầu: Lập báo cáo kết quả hoạt động, biết thuế TNDN là 20% (giả sử các khoản

chi phí trong kỳ đều hợp lệ) Bài 8:

Công ty cổ phần Bồ Câu là một công ty chuyển phát nhanh có uy tín trên thị

trường, báo cáo kết quả kinh doanh ngày 30/06/202X có các số liệu sau (đơn vị tính: triệu đồng) Chi phí tiền lương 510 Chi phí thuê văn phòng 120

Chi phí bảo hành và sửa chữa 127 Chi phí nhiên liệu 70 Doanh thu dịch vụ 1.300 Chi phí điện nước 41 Chi phí quảng cáo 48 Chi phí khác 26

Yêu cầu: Lập báo cáo kết quả hoạt động của doanh nghiệp Bài 9:

Tháng 02 năm 20XX-1 anh Phan Anh mở một cửa hàng sửa xe máy, hầu hết

các công việc sửa chữa mà cửa hàng thực hiện đều thanh toán bằng tiền mặt, công việc

kinh doanh của cửa hàng rất thuận lợi. Sau đây là khoản mục của cửa hàng vào ngày

31/12/20XX ( đơn vị tính: triệu đồng) Đối tượng Báo cáo Tên khoản mục Số tiền Tiền mặt 35 Phải thu khách hàng 58 Tạm ứng 7 Tài sản cố định 52 Chi phí thuê văn phòng 24 Phải trả người bán 28 23

Phải trả người lao động 9 Chi phí tiền điện 15 Doanh thu dịch vụ 258

Chi phí tiền lương nhân viên 87 Nguyên vật liệu 34 Công cụ dụng cụ 17 Chi phí bán hàng 17 Tiền gửi ngân hàng 120 Ký quỹ ngắn hạn 14

Chi phí văn phòng phẩm bộ 16

phận quản lý doanh nghiệp

1. Hãy xác định đối tượng kế toán, báo cáo trình bày các đối tượng này tương ứng với mỗi khoản mục.

2. Lập báo cáo kết quả hoạt động kinh doanh của cửa hàng năm 20XX

3. Lập bảng cân đối kế toán vào ngày 31/12/20XX (biết rằng trong kỳ ông Phan Anh

không đầu tư thêm cũng như rút vốn) Bài 10:

Công ty TNHH Janil có báo cáo dữ liệu kết quả hoạt động cuối năm ngày 31/12/2X

như sau: (đơn vị tính 1.000đ) Khoản mục Số tiền

Chi phí bảo hiểm tài sản 9.196.000 Giá vốn hàng bán 252.000.000 Chi phí khác 17.000.000 Chi phí thuê văn phòng 1.097.000 Doanh thu bán hàng 390.000.000

Chiết khấu thanh toán cho KH hưởng 8.100.000 Thu nhập khác 15.600.000

Hàng bán bị trả lại và giảm giá 17.500.000

Chi phí vận chuyển hàng bán 10.500.000

Chi phí lương nhân viên quản lý 75.786.000 Chi phí quảng cáo 2.470.000 24

Yêu cầu: Lập báo cáo kết quả hoạt động của công ty biết thuế suất thuế thu nhập doanh nghiệp là 20% Bài 11:

Tình hình tài sản, nguồn vốn của công ty CP ABC ngày 30/6/20XX như sau:

Đơn vị tính: Triệu đồng 1.Nguyên vật liệu

275 11. Tiền gửi ngân hàng 249 2.Phải thu khách hàng

190 12. Công cụ, dụng cụ 51 3.Phải trả người bán

230 13. Vốn đầu tư của CSH X

4.Phải trả công nhân viên

35 14. Tài sản cố định vô hình 95 5.TSCĐ hữu hình 800 15. Hàng hóa 570

6.Hao mòn tài sản cố định

124 16. Dự phòng giảm giá hàng tồn 26 kho 7.Thuế phải nộp 24 17. Ký quỹ ngắn hạn 120 8.Phải thu khác 16 18. Vay dài hạn 150 9.Tiền mặt 80 19. Tạm ứng 10

Yêu cầu: Tìm X? Lập Bảng cân đối kế toán ngày 30/6/N Bài 12:

Công ty TNHH Hòa Bình vào ngày 31.12.201X có các tài liệu sau:

Đơn vị tính: Triệu đồng 1. Nguyên vật liệu

120 8. Ứng trước người bán 68 2. Hàng hóa 246 9. Vay ngắn hạn 350 3. Công cụ dụng cụ 61 10. Phải trả CNV 87 4. Phải thu khách hàng 148 11. TSCĐ hữu hình 780 5. Phải trả người bán 85 12. Hao mòn TSCĐ 211 6. Tiền gửi ngân hàng

500 13. Vốn đầu tư của CSH X 7.Tiền mặt

80 14. ký cược ngắn hạn 23

Yêu cầu: Tìm X? Lập bảng cân đối kế toán. Bài 13:

Công ty TMCP Hoàn Cầu được thành lập với thông tin góp vốn ban đầu ngày 01.09.20X2 như sau:

1. Cổ đông góp vốn bằng tiền mặt 300.000.000 đồng, chuyển vào tài khoản của doanh nghiệp 1.000.000.000 đồng 25

2. Cổ đông góp vốn bằng một tài sản cố định trị giá 1.200.000.000 đồng

3. Lô hàng hóa do cổ đông góp vốn trị giá 700.000.000 đồng.

4. Công cụ dụng cụ cổ đông góp vốn trị giá 200.000.000 đồng.

Yêu cầu: Hãy lập bảng cân đối tài khoản kế toán của doanh nghiệp tại ngày 01.09.20X2. Bài 14:

Tình hình tài sản và nguồn vốn của công ty TNHH Hoàng Hải vào ngày 01/01/20X3 1. Vay ngắn hạn 118.000.000 đ 2. Công cụ, dụng cụ 25.000.000 đ 3. Tiền gửi ngân hàng 260.000.000 đ

4. Tài sản cố định hữu hình 357.000.000 đ

5. Lợi nhuận chưa phân phối 19.000.000 đ 6. Nguyên vật liệu 76.500.000 đ

7. Phải trả cho người bán 126.000.000 đ 8. Tiền mặt 87.900.000 đ

9. Phải thu của khách hàng 168.400.000 đ

10. Vốn đầu tư của chủ sở hữu 516.100.000 đ 11. Thành phẩm 259.800.000 đ

12. Phải trả công nhân viên 36.000.000 đ

13. Quỹ đầu tư phát triển 15.000.000 đ

14. Hao mòn tài sản cố định 46.000.000 đ

15. Nhận ứng trước khách hàng 72.000.000đ

16. Tài sản cố định vô hình 48.000.000đ

17. Xây dựng cơ bản dở dang 37.000.000 đ 18. Vay dài hạn 19.000.000 đ

19. Giá trị sản phẩm dở dang 93.000.000 đ 20. Tạm ứng 7.000.000đ 21. Thuế phải nộp 12.000.000 đ 22. Phải trả khác 24.000.000 đ 23. Phải thu khác 34.800.000 đ

24. Nhận ký cược, ký quỹ 26.300.000 đ

25. Đầu tư vào công ty con 463.000.000 đ

Yêu cầu: Lập bảng cân đối kế toán của công ty vào ngày 01/01/20X2. 26 Bài 15:

Tình hình tài sản, nguồn vốn đầu tháng 08/N tại công ty TNHH ANZ như sau: ( ĐVT: 1.000đ) Tiền mặt

90.000 Phải trả người bán 135.000 Nguyên vật liệu 130.000 Tạm ứng 40.000 Hao mòn TSCĐ

200.000 Nguồn vốn kinh doanh 1.605.000 Hàng đang đi đường

40.000 Lợi nhuận chưa phân phối Y Tiền gửi ngân hàng 500.000 Vay ngắn hạn 200.000 Phải thu khách hàng

X Tài sản cố định hữu hình 1.205.000 Quỹ đầu tư phát triển 510.000 Thành phẩm 260.000

Yêu cầu: Hãy tự giả định số liệu còn thiếu và lập bảng cân đối kế toán đầu tháng 08/N của công ty TNHH ANZ. Bài 16:

Công ty cổ Phần Dịch Vụ Bình An được thành lập với số góp vốn của các thành

viên là 1.500.000.000 đ. Trong đó, bằng tiền mặt là 250.000.000 đ, còn lại gửi vào tài

khoản tiền gửi thanh toán của công ty. Tại thời điểm này kế toán lập bảng cân đối kế

toán. Sau đó, phát sinh các nghiệp vụ sau:

1. Mua nguyên vật liệu trị giá 45.000.000 đ trả bằng tiền gửi ngân hàng

2. Mua tài sản cố định trị giá 768.500.000 đ, thanh toán bằng tiền gửi ngân hàng 60%,

phần còn lại sẽ trả trong thời gian 45 ngày

3. Mua công cụ dụng cụ về nhập kho để phục vụ sản xuất trị giá 7.000.000đ đã thanh toán bằng tiền mặt.

4. Chi tiền mặt 5.000.000 đ để tạm ứng cho nhân viên đi công tác

5. Vay ngắn hạn 27.000.000đ nhập quỹ tiền mặt.

Yêu cầu: Trình bày sự thay đổi của bảng cân đối kế toán sau mỗi nghiệp vụ kinh tế phát sinh. 27

Bài 17. Sau đây là một số bảng cân đối kế toán liên tiếp nhau của công ty TNHH Huy Quân như sau: Bảng cân đối kế toán Ngày 01 tháng 07 năm 20X2

Đơn vị tính: Triệu đồng Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền mặt

300 1. Vốn đầu tư của chủ sở hữu 1.250 2. Tiền gửi ngân hàng 950 Tổng tài sản 1.250 Tổng nguồn vốn 1.250 Bảng cân đối kế toán Ngày 05 tháng 07 năm 20X2

Đơn vị tính: Triệu đồng Tài sản Số tiền Nguồn vốn Số tiền 1.Tiền mặt

295 1.Phải trả người bán 40 2.Tiền gửi ngân hàng

875 2.Vốn đầu tư của chủ sở hữu 1.250 3. Tài sản cố định 120 Tổng tài sản 1.290 Tổng nguồn vốn 1.290 Bảng cân đối kế toán Ngày 25 tháng 07 năm 20X2

Đơn vị tính: Triệu đồng Tài sản Số tiền Nguồn vốn Số tiền 1.Tiền mặt

239 1.Phải trả người bán 40 2.Tiền gửi ngân hàng

889 2.Vốn đầu tư của chủ sở hữu 1.250 4. Tạm ứng 6 5. Nguyên Vật liệu 36 6. Tài sản cố định 120 Tổng tài sản 1.290 Tổng nguồn vốn 1.290

Yêu cầu: Hãy xác định những nghiệp vụ kinh tế phát sinh nào xảy ra. Bài 18

Công ty TNHH Thời Trang đi vào hoạt động tháng 05/202X, có một số nghiệp

vụ phát sinh trong tháng như sau: Đơn vị tính: 1.000.000đ 28

Nghiệp vụ kinh tế phát sinh Số dư Tài khoản (a) (b) (c) (d) (e) Tiền mặt 200 (50) Tiền gửi ngân hàng 800 (200) (38) 500 Latop 38 Phải trả người bán 69 Vay ngân hàng trả 350 góp (36 tháng) Vốn chủ sở hữu 1.000 Xe tải chở hàng 600 Phát hành trái phiếu 500 phải trả Nguyên vật liệu 69

Nghiệp vụ ghi giảm đối tượng sẽ số tiền ghi âm Yêu cầu

1. Ghi nội dung nghiệp vụ kinh tế phát sinh (a), (b), (c), (d), (e), sv tự giả thiết các dữ

liệu liên quan đến nghiệp vụ.

2. Tính số dư cuối kỳ của các tài khoản và lập bảng cân đối kế toán

3. Vào ngày 31/05/2022 Hầu hết các tải sản của công ty được hình thành từ nợ vay hay vốn chủ sở hữu? Bài 19:

Tại công ty TNHH Bình Minh vào ngày 31/12/20YY có các tài liệu kế toán sau : 1. Tiền mặt 28.500.000 đ 2. Công cụ, dụng cụ 14.700.000 đ

3. Phải thu của khách hàng 39.000.000 đ

4. Tài sản cố định hữu hình 150.850.000 đ

5. Hao mòn tài sản cố định 17.530.000 đ

6. Vay và nợ thuê tài chính 32.000.000 đ

7. Phải trả cho người bán 41.500.000 đ

8. Vốn đầu tư của chủ sở hữu 439.020.000 đ 9. Sản phẩm dở dang 73.000.000 đ 10. Tiền gửi ngân hàng 207.000.000 đ

11. Phải nộp cho Nhà nước 24.000.000 đ

12. Quỹ đầu tư phát triển 5.400.000 đ 29 13. Tạm ứng 1.700.000 đ 14. Nguyên vật liệu 85.000.000 đ 15. Lãi chưa phân phối 12.500.000 đ

16. Quỹ khen thưởng, phúc lợi 3.700.000 đ

17. Phải trả công nhân viên 10.200.000 đ

18. Dự phòng giảm giá hàng tồn kho 13.900.000 đ

Trong tháng 1/20YY+1 có phát sinh các nghiệp kinh tế sau đây:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 50.000.000đ.

2. Nhập kho 12.700.000đ công cụ dụng cụ trả bằng tiền gửi ngân hàng.

3. Chi tiền mặt để tạm ứng cho nhân viên nguyễn A đi công tác 5.000.000đ.

4. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng là 16.000.000đ.

5. Vay ngắn hạn để trả nợ cho người bán 27.000.000đ.

6. Chuyển quỹ đầu tư phát triển để bổ sung Vốn đầu tư của chủ sở hữu 5.000.000đ.

Yêu cầu: Lập bảng cân đối kế toán của doanh nghiệp vào ngày 31/12/2YY và ngày 31/1/YY+1. Bài 20:

Công ty TMCP Á Châu vào ngày 31/07/N có các tài liệu sau: 1. Tiền mặt 35.500.000 đ 2. Nguyên vật liệu 57.800.000 đ 3. Tài sản cố định 229.000.000 đ 4. Phải thu khách hàng 71.000.000 đ

5. Phải trả cho người bán 82.100.000 đ

6. Vay và nợ thuê tài chính 50.600.000 đ 7. Sản phẩm dở dang 45.000.000 đ

8. Vốn đầu tư của chủ sở hữu 531.700.000 đ

9. Phải nộp cho nhà nước 16.000.000 đ 10. Tiền gửi ngân hàng 237.000.000 đ

11. Hao mòn tài sản cố định 43.000.000 đ

12. Quỹ đầu tư phát triển 8.300.000 đ

13. Lợi nhuận chưa phân phối 15.400.000 đ 14. Tạm ứng 4.500.000 đ

15. Quỹ khen thưởng, phúc lợi 3.700.000 đ 16. Thành phẩm 38.000.000 đ

17. Ứng trước tiền cho nhà cung cấp 60.000.000 đ 30

18. Phải trả công nhân viên 27.000.000 đ

Trong tháng 8/N có phát sinh các nghiệp vụ kinh tế sau:

1. Nhập kho 3.200.000 đ nguyên vật liệu trả bằng tiền mặt

2. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 30.000.000 đ.

3. Dùng lãi bổ sung quỹ khen thưởng phúc lợi 5.800.000 đ.

4. Vay ngắn hạn ngân hàng để trả nợ người bán 25.800.000 đ

5. Dùng tiền gửi ngân hàng để thanh toán cho nhà nước 15.000.000 đ.

6. Dùng tiền gửi ngân hàng trả nợ vay 20.500.000 đ

7. Mua sắm một tài sản cố định hữu hình có trị giá 48.000.000 đ bằng tiền vay dài hạn.

8. Chi tiền mặt để tạm ứng cho nhân viên đi công tác 6.000.000 đ.

9. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng 46.000.000 đ.

10. Chuyển quỹ đầu tư phát triển để bổ sung vốn đầu tư của chủ sở hữu 4.000.000 đ.

11. Nhập kho 17.200.000 đ công cụ, dụng cụ chưa thanh toán tiền cho nhà cung cấp

12. Vay ngắn hạn 33.000.000 đ nhập quỹ tiền mặt.

13. Nhà nước cấp cho doanh nghiệp một tài sản cố định hữu hình trị giá 80.000.000 đ.

14. Chi tiền thanh toán tiền lương cho công nhân 20.000.000 đ.

15. Chi tiền mặt trợ cấp khó khăn cho công nhân viên do quỹ phúc lợi đài thọ 3.500.000 đ. Yêu cầu:

1. Lập bảng cân đối kế toán vào ngày 31/07/N.

2. Lập bảng cân đối kế toán mới sau khi: a. Phát sinh NV1 NV5. b. Phát sinh NV6 NV10 c. Phát sinh NV11 NV15 Bài 21:

Có tài liệu kế toán năm 200X tại công ty Z như sau: -

Tổng doanh thu bán hàng nội địa là 3.700.000.000 đ, doanh thu xuất khẩu 3.500.000.000 đ. 31 -

Doanh thu hàng bán bị trả lại 315.000.000 đ, chiết khấu thương mại 63.000.000 đ,

thuế xuất khẩu 170.000.000 đ, thuế tiêu thụ đặc biệt 43.000.000 đ. -

Giá vốn hàng bán 2.950.000.000 đ. -

Chi phí bán hàng 230.000.000 đ, chi phí quản lý doanh nghiệp 188.000.000 đ. -

Doanh thu tài chính 530.000.000 đ, chi phí tài chính 348.000.000 đ. -

Thu nhập khác 137.000.000 đ, chi phí khác 94.000.000 đ. -

Thuế suất thuế thu nhập 20%.

Yêu cầu: Lập báo cáo kết quả kinh doanh. Bài 22:

Thông tin tài chính được trình bày dưới đây của 3 công ty (đơn vị tính 1.000.000đ) Công ty A Công ty B Công ty C Doanh thu bán hàng 1.228.762 16.208.270 i Khoản giảm trừ doanh thu a 14.218 142.149

Doanh thu thuần bán hàng hóa, dịch vụ 1.218.556 e 8.323.616 Giá vốn hàng bán 889.301 f j Lợi nhuận gộp b 6.943.474 1.764.989

Doanh thu và chi phí tài chính ( Doanh thu - 17.227 265.242 109.081 chi phí) Chi phí hoạt động 318.115 3.701.943 k

Lợi nhuận từ hoạt động kinh doanh c g l

Thu nhập và chi phí khác ( Thu nhập khác - 94.483 h 8.173 chi phí khác) Lợi nhuận thuần d 3.586.605 416.077 Yêu cầu:

Tính số tiền còn thiếu trong các mục.

Tài liệu liên quan:

-

Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

238 119 -

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

280 140 -

192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

543 272 -

Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

195 98