BAB 11 Ekuitas - Nghiên cứu khoa học | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Dalam kerangka dasar Standart Akuntansi Keuangan (2002) misalnya Ikatan Akuntansi Indonesia (IAI) mandefinisi ekuitas sebagai berikut “Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban”. Godfrey, Hodgson,dan Holmes (1997) membedakan ekuitas dan kewajiban atas dasar criteria sebagai berikut. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Nghiên cứu khoa học (UEB) 5 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

BAB 11 EKUITAS A. PENGERTIAN

Dalam kerangka dasar Standart Akuntansi Keuangan (2002) misalnya Ikatan

Akuntansi Indonesia (IAI) mandefinisi ekuitas sebagai berikut “Ekuitas adalah hak

residual atas aktiva perusahaan setelah dikurangi semua kewajiban”. Godfrey,

Hodgson,dan Holmes (1997) membedakan ekuitas dan kewajiban atas dasar criteria sebagai berikut:

a. Hak-hak masing-masing pihak atas penyelesaian klaim

b. Hak penggunaan aset dalam operasi

c. Substansi ekonomik perjanjian

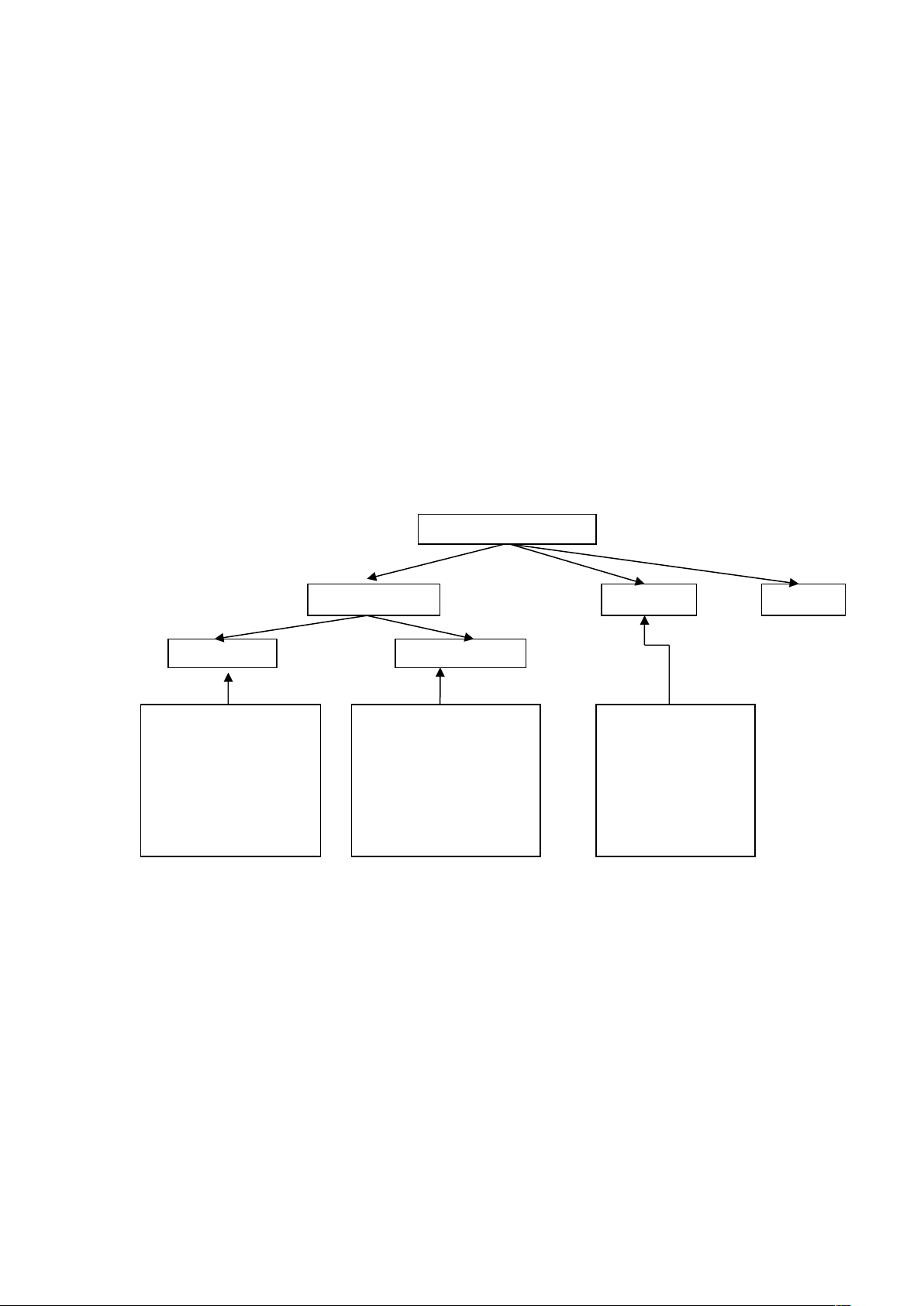

B. KOMPONEN EKUITAS PEMEGANG SAHAM

Komponen Ekuitas Pemegang Saham Ekuitas Pemegang Saham Modal Setoran Laba Lain-lain ditahan Modal Modal setoran Yuridis lain Penerbitan saham Premium modal saham Laba rugi baru Penjualan saham Dividen Kapitalisasi laba treasuri Rekapitalisasi ditahan Penyerapan defisit defisit Dividen saham Deklarasi dividen

Ekuitas Pemegang Saham dan Komponennya: koreksi Konversi obligasi atau likuidasi a. Modal Setoran: saham istimewa perubahan 1. Modal Yuridis Restrukturisasi kapital akuntansi St 2. ock M su oda bscr li S ptieotora ns n Lain Revaluasi aset

b. Modal Bentukan atau Laba Ditahan:

1. Laba atau rugi (dari statement laba rugi) 2. Dividen 3. Rekapitalisasi 4. Defisit 5. Koreksi 6. Perubahan akuntansi

C. TUJUAN PENYAJIAN EKUITAS

Pengungkapan informasi ekuitas pemegang saham akan sangat dipengaruhi oleh

tujuan penyajian informasi tersebut kepada pemakai statement keuangan. Pada umumnya,

tujuan pelaporan informasi ekuitas pemegang saham adalah menyediakan informasi

kepada yang berkepentingan tentang efesiensi dan kepengurusan manajemen (Suwardjono 2005).

Untuk memenuhi tujuan tersebut, informasi yang harus disampaikan tentang ekuitas

pemegang saham tersebut minimal adalah:

a. Sumber ekuitas pemegang saham beserta riwayatnya.

b. Peraturan yuridis yang membatasi pembagian dividen dan pengambilan modal setoran kepada pemegang saham.

c. Prioritas beberapa golongan pemegang saham atau pemegang ekuitas lainnya.

D. PEMBEDAAN MODAL SETORAN DAN LABA DITAHAN

Laba ditahan pada dasarnya terbentuk dari akumulasi laba yang dipindahkan dari

akun ikhtisar laba rugi. Begitu saldo laba ditutup ke laba ditahan, sebenarnya saldo laba

tersebut telah lebur menjadi elemen modal pemegang saham yang sah. Dengan demikian

untuk mengukur seluiruh hak pemegang saham atas asset, laba ditahan harus digabungkan

dengan modal setoran (Suwardjono 2005). Terdapat beberapa komponen yang

membentuk ekuitas pemegang saham, yaitu:

a. Jumlah rupiah yang disetorkan oleh pemegang saham

b. Laba ditahan yang merupakan sisa laba setelah pembagian dividen

c. Jumlah rupiah yang timbulakibat revaluasi aset fisis tertentu

d. Jumlah rupiah donasi dari pihak non pemegang saham e. Sumber lainnya

Pembedaan antara dua bagian elemen ekuitas pemegang sangat penting, Dari segi

administrasi keuangan, laba ditahan merupakan indicator daya melaba sehingga laba

ditahan harus selalu dipisahkan dengan modal setoran meskipun jumlahnya akhirnya

ditotal untuk membentuk ekuitas pemegang saham. Pembedaan ini juga sangat penting

secara yuridis karena modal setoran merupakan dana dasar yang harus tetap

dipertahankan untuk menunjukkan perlindungan bagi pihak lain. Dana ini hanya dapat

ditarik kembali dalam likuidasi atau dalam keadaan luar biasa lainnya. Sementara itu, laba

ditahan adalah jumlah rupiah yang secara yuridis dapat digunakan untuk pembagian dividen. E. MODAL YURIDIS

Modal yuridis timbul karena ketentuan hukum yang mengharuskan bahwa harus ada

sejumlah rupiah yang harus dipertahankan dalam rangka perlindungan rehadap pihak lain.

Bentuk ketentuan hukum ini adalahbahwa saham harus mempunyai nilai nominal atau

nilai minimum yang dinyatakan untuk menunjukkan hak yuridis. Modal yuridis

merupakan jumlah rupiah “minimal” yang harus disetor oleh investor sehingga membentuk modal yuridis. F. MODAL SETORAN LAIN

Transfer dari modal setoran ke laba ditahan tanpa alasan yang kuat adalah

penyimpangan dari penalaran yang valid. Ini berarti bahwa modal tidak dapat digunakan

sebagao sumber laba ditahan. Demikian juga, tidak sebagianpun dari jumlah rupiah laba

ditahan dapat dimasukkan sebagai modal setoran kecuali jumlah rupiah tersebut telah

diubah menjadi modal dengan proses kapitalisasi yuridis atau telah berubah karena

transaksi modal yang dibahas dibawah ini.

G. PERUBAHAN MODAL SETORAN

Tujuan utama dari perekayasaan akuntansi modal setoran ini adalah untuk

membedakan secara tegas antara perubahan akibat transaksi operasi dan perubahan akibat

transaksi operasi. Dalam kenaikan modal setoran, pembedaan ini bermanfaat untuk

mencegah memperlakukan kenaikan akibat modal sebagai laba sehingga timbul kesan

adanya jumlah yang tersedia untuk pembagian dividen (Suwardjono 2005). Berbagai

sumber yang dapat mengubah modal setoran dengan berbagai masalah teoretisnya adalah: a. Pemesanan saham

b. Obligasi terkonversi atau berhak-tukar

c. Saham istimewa terkonversi atau berhak-tukar d. Dividen saham e. Hak beli saham f. Opsi saham g. Waran h. Saham treasuri

Berbagai sumber perubahan modal setoran diatas umunya menyebabkan kenaikan

modal setoran, sedangkan transaksi yang dapat mengurangi modal setoran adalah

penarikan kembali saham (saham treasuri). Beberapa masalah dapat timbul akibat adanya

modal treasuri, misalnya penentuan jumlah rupiah yang dianggap sebagai pengurang

modal setoran dan laba ditahan serta bagaimana pengungkapannya terhadap modal

yuridis, bila saham treasuri dijual kembali. Terdapat dua pendekatan yang dapat

digunakan untuk mengatasi masalah tersebut, diantaranya: a. Konsep Satu Transaksital

Konsep ini disebut dengan metode kos karena jumlah rupiah total yang

dibayarkan, diangap seakan-akan merupakan kos pembelian saham treasuri. Apabila

saham treasuri tidak segera dijual maka kos pembelian tersebut tidak dapat dianggap

sebagai aset, tetapi akan diklasifikasikan sebagai pengurang ekuitas pemegang saham secara keseluruhan. b. Konsep Dua Transaksi

Dalam Suwardjono telah disebutkan bahwa pemerolehan kembali saham sebagai

saham treasuri dianggap sebagai likuidasi ekuitas pemegang saha, sedangkan

penjualan kembali saham dianggap sebagai penerbitan saham baru.

H. PERUBAHAN LABA DITAHAN

Terdapat beberapa hal lain yang dapat menyebabkan laba ditahan dalam satu periode

berubah selain karena transaksi modal tetapi karena transaksi khusus yaitu: a. Penyesuaian periode-lalu.

b. Koreksi kesalahan dalam laporan keuangan sebelumnya.

c. Pengaruh perubahan akuntansi. d. Kuasi-reorganisasi.

I. PENYAJIAN MODAL PEMEGANG SAHAM

Urutan penyajian kewajiban dan modal pemegang saham dalam neraca sebenarnya

menggambarkan urutan perlindungan dalam kondisi perusahaan yang mengalami defisit

dan dalm kondisi perusahaan dilikuidasi.

Dalam terjadi defisit, urutan penyajian menggambarkan: a. Urutan penyerapan rugi: 1. Pendapatan kotor 2. Laba bersih 3. Laba ditahan 4. Premium modal saham 5. Modal saham

b. Urutan menerima distribusi asset: 1. Karyawan dan pemerintah 2. Kreditor berjaminan 3. Kreditor tak berjaminan 4. Pemegang saham prioritas 5. Pemegang saham biasa

J. PERINCIAN LABA DITAHAN

Bila komponen-komponen tertentu yang berasal dari transaksi operasi dilaporkan

langsung ke laba ditahan, laba ditahan dapat disajikan dan dirinci atas dasar:

a. Perincian atas dasar sumber.

b. Perincian atas dasar tujuan penggunaan. K. LABA KOMPREHENSIF

Masalah teoritis dalam hal ini adalah pos-pos mana saja yang disajikan melalui

statement laba rugi dan pos-pos mana saja yang dilaporkan melalui statement laba

ditahan.Dalam hal ini, ada 2 pendekatan yang dapat dianut yaitu : 1. Laba kinerja sekarang. 2. Laba semua-termasuk

Dalam segi teknis tidak terdapat perbedaan yang cukup signifikan antara dua

pendekatan tersebut, namun perbedaannya sebenarnya terletak pada tujuan pemerolehan

kembali saham tersebut. Jika tujuannya adalah menjual kembali saham treasuri tersebut

kepada karyawan atau pihak khusus lainnya, maka konsep satu transaksi akan lebih

relevan. Namun jika tujuannya adalah untuk membeli saham para pemegang saham yang

tidak setuju dengan kebijakan perusahaan, maka pendekatan dua transaksi akan lebih

mengena. Faktor utama yang mempengaruhi besarnya laba ditahan yaitu laba rugi

periodik dan pembagian deviden. Tetapi, terdapat faktor khusus lain yang dapat

mempengaruhi besarnya laba ditahan yaitu: a. Penyusaian periode lalu

Suatu jumlah rupiah baru dapat diperlakukan sebagai penyesuaian periodelalu apabila jumlah tersebut: -

Dapat diidentifikasi secara tegas sebagai akibat atau dapat dikaitkan langsung

dengan kegiatan-kegiatan bisnis dalam periode tertentu masa lalu. -

Tidak timbul akibat peristiwa ekonomis yang terjadi setelah tanggal laporan

keuangan periode lalu. Artinya, persitiwa yang menimbulkan jumlah rupiah telah

terjadi di masa lalu, hanya tidak pasti jumlah atau waktu mengikatnya bagi perusahaan. -

Sangat bergantung pada ketetapan pihak selain manajemen. Artinya, jumlah dan

kepastian mengikatnya tidak berada di bawah pengendalian atau keputusan manajemen. -

Tidak dapat ditaksir atau diantisipasi secara layak sebelum adanya ketetapan tersebut.

b. Koreksi kesalahan dalam laporan keuangan sebelumnya -

Koreksi sebagai penyesuaian laba ditahan -

Koreksi sebagai penyesuai modal setoran lain -

Koreksi sebagai komponen laporan laba rugi

c. Pengaruh perubahan akuntansi

Terdapat tiga macam perubahan akuntansi, yaitu: -

Perubahan prinsip atau metode akuntansi - Perubahan taksiran akuntansi - Perubahan kesatuan pelaporan

Terdapat tiga alternatif atau metode yang diusulkan, yaitu: - Penyesuaian retroaktif - Penyesuaian sekarang -

Penyesuaian sekarang dan prospektif - Aplikasi dalam standar d. Kuasi-reorganisasi

Kuasi organisasi adalah reorganisasi, tanpa melalaui reorganisasi secara hukum

yang dilakukan dengan menilai kembali akun-akun aktiva dan kewajiban pada nilai

wajar dan mengeliminasi saldo defisit.

Dewan standar akuntansi menetapkan syarat perusahaan yang dapat melakukan kuasi reorganisasi, yaitu: -

Perusahaan mengalami deficit dalam jumlah yang material -

Perusahaan harus memiliki status kelancaran usaha dan memiliki prospek yang

baik pada saat kuasi-reorganisasi dilakukan -

Perusahaan tidak sedang menghadapi permohonan kepailitan -

Tidak bertentangan dengan peraturan perundangan yang berlaku -

Saldo ekuitas sesudah kuasi-reorganisasi haris positif DAFTAR PUSTAKA

Suwardiono. (2008). Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Yogyakarta: BPFE.

Tài liệu liên quan:

-

Mousetrap Cars Guide for Engineering Students - Tài liệu Nghiên cứu khoa học | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

35 18 -

Impact of online flow on brand experience and loyalty môn Nghiên cứu khoa học | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

35 18 -

The effects of perceived relevance of travel blogs’ content on the behavioral intention to visit a tourist destination môn Nghiên cứu khoa học | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

32 16 -

Nghiên cứu các yếu tố ảnh hưởng đến xuất khẩu cà phê của Việt Nam sang Mỹ giai đoạn 2002 - 2020 | Bài tiểu luận học phần Nghiên cứu khoa học | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

849 425