Bài 6: Đo lường và báo cáo phát triển bền vững môn Phát triển bền vững | Đại học Kinh tế Thành phố Hồ Chí Minh

GDP từ lâu đã là chỉ tiêu chính về tăng trưởng kinh tế được sử dụng ở mọi nơi

trên thế giới.GDP từ lâu đã là chỉ tiêu chính về tăng trưởng kinh tế được sử dụng ở mọi nơi trên thế giới. Tài liệu được sưu tầm gồm 25 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phát triển bền vững 18 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

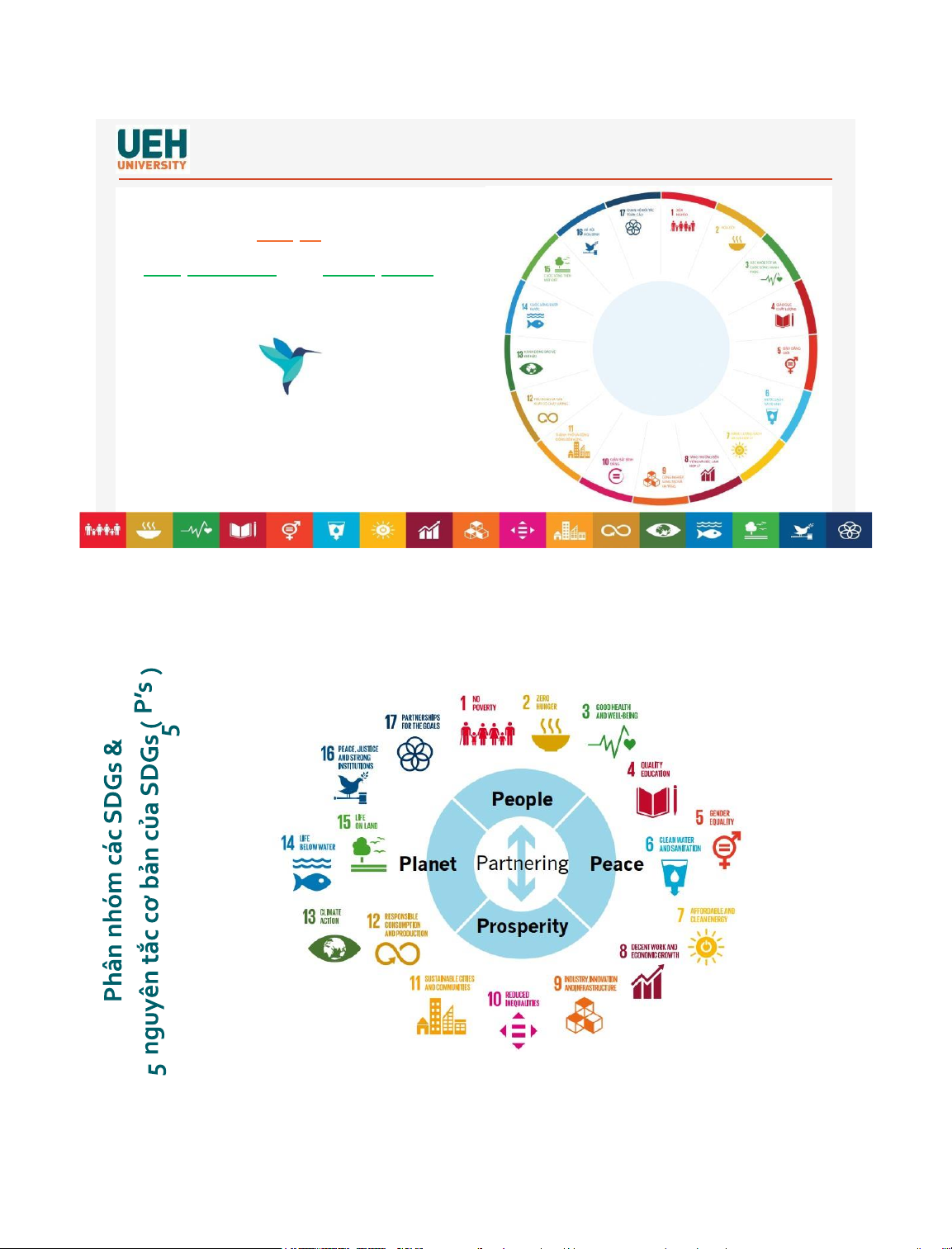

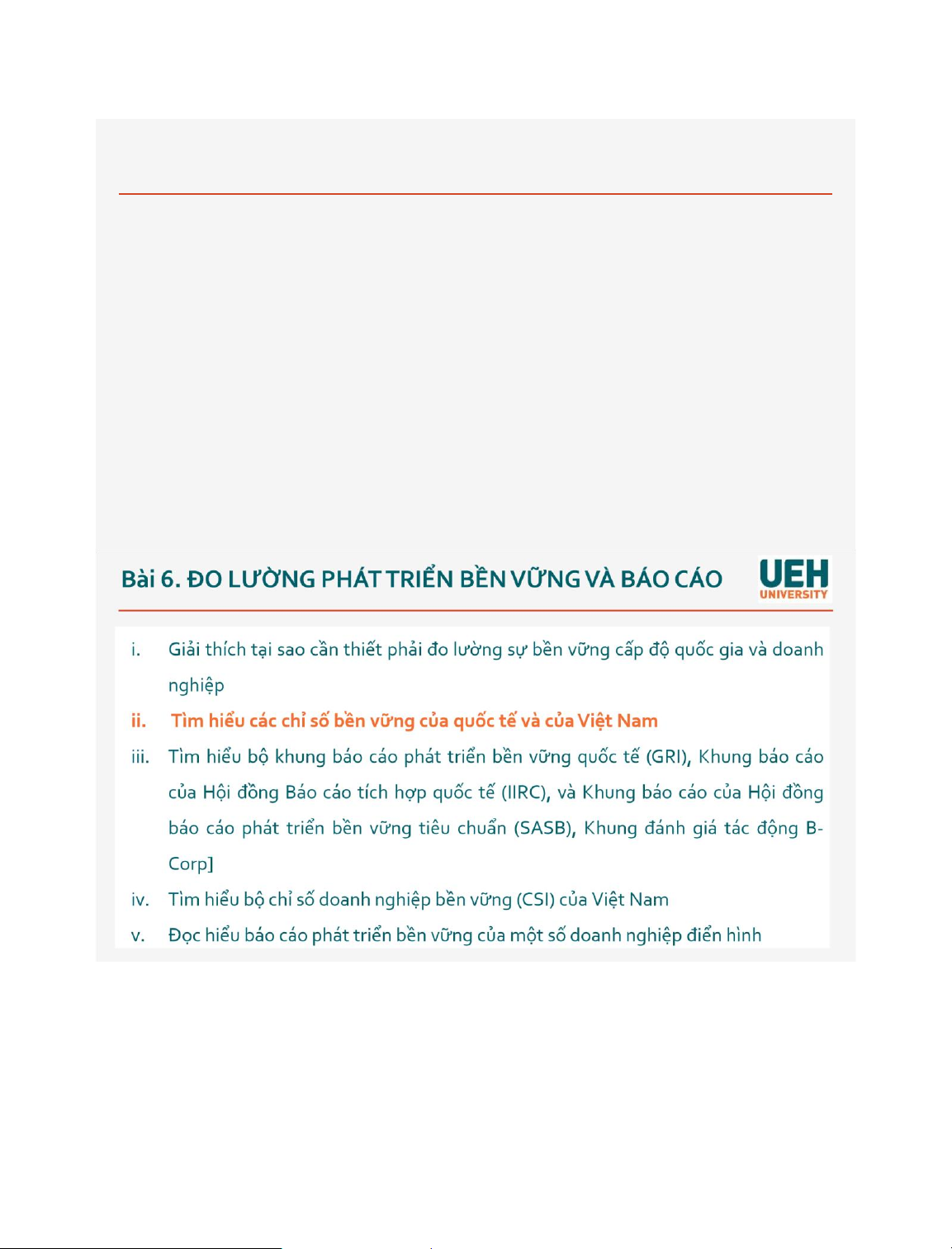

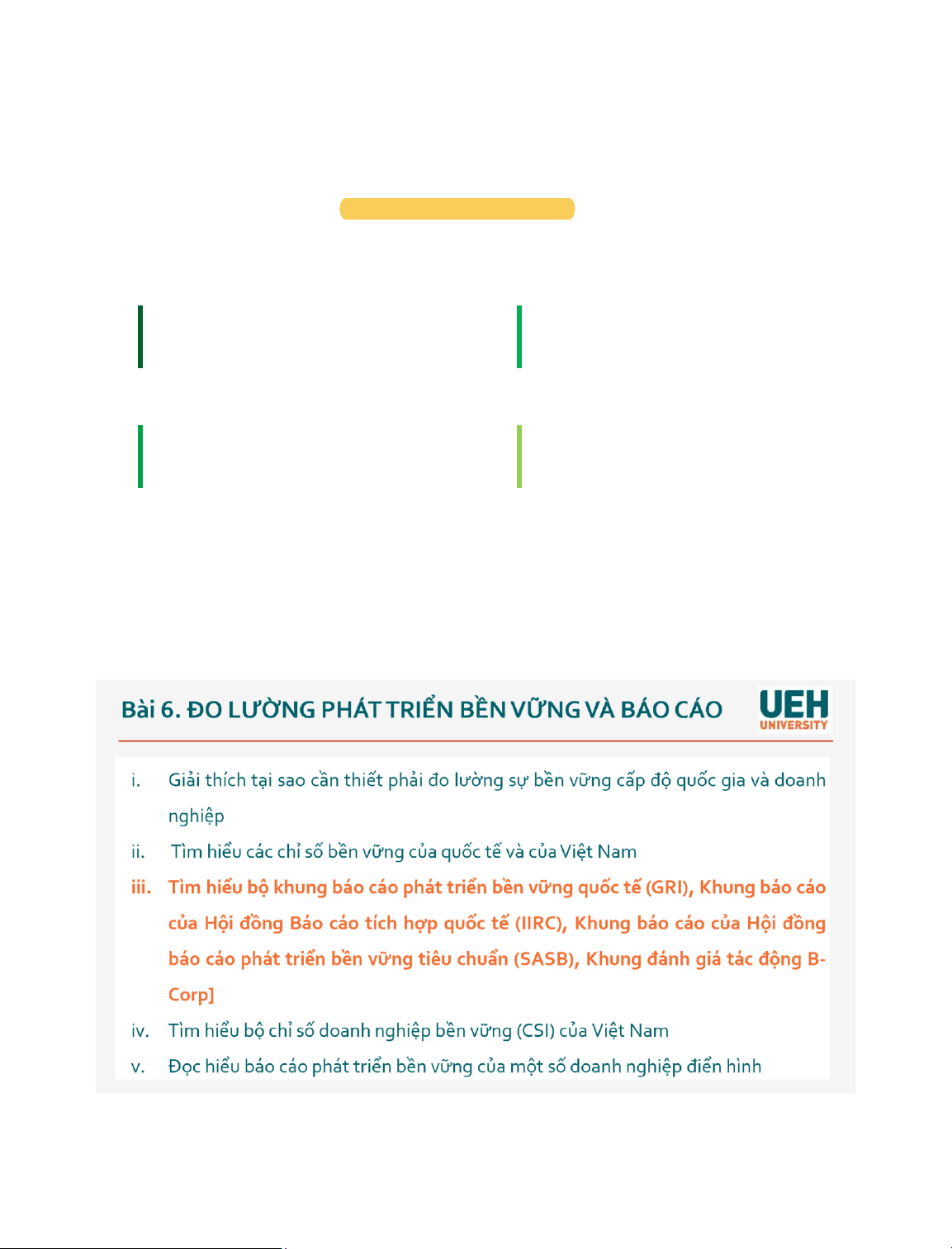

Bài 6:

ĐO LƯỜNG VÀ BÁO CÁO

PHÁT TRIỂN BỀN VỮNG SDGs Học phần

PHÁT TRIỂN BỀN VỮNG

( Sustainable Development ) Con người Hành tinh Hòa bình Hợp tác

Thịnh vượng

Nguồn: Rob & Rveline (2022, p.71).

Sự cần thiết đo lường sự bền vững cấp độ quốc gia

GDP từ lâu đã là chỉ tiêu chính về tăng trưởng kinh tế được sử dụng ở mọi nơi

trên thế giới. Tuy nhiên, trong những năm qua, biến đổi khí hậu và những hạn

chế của mô hình kinh tế dựa trên sự phát triển của chủ nghĩa tư bản đã thúc đẩy

các cuộc thảo luận về kỷ nguyên “hậu GDP”, khiến nhiều quốc gia đặt ra câu hỏi

liệu GDP có đủ để phản ánh sự phát triển toàn diện của một quốc gia.

Trong khi đó, thay vì GDP, SDGs được áp dụng như một thước đo đa phạm vi

về tăng trưởng và phát triển của các quốc gia có thể:

Sự cần thiết đo lường sự bền vững cấp độ quốc gia

▪ Giúp đánh giá tiến bộ của các quốc gia theo cách đại diện hơn, công bằng

hơn và toàn diện hơn theo cách phù hợp với nguyên tắc phát triển bền

vững. Kết quả này có thể được so sánh với các quốc gia khác để xác định vị

thế và học hỏi kinh nghiệm ở các quốc gia đang làm tốt.

▪ Xác định các lĩnh vực quốc gia đang thực hiện tốt để duy trì và phát huy.

Đồng thời, phát hiện các lĩnh vực còn yếu kém cần ưu tiên cải thiện.

▪ Cung cấp cơ sở dữ liệu đáng tin cậy, làm nguồn tham khảo cho việc hoạch định chính sách.

▪ Tạo động lực cho các ngành và quốc gia cải thiện hiệu suất.

Sự cần thiết đo lường sự bền vững cấp độ doanh nghiệp ▪ Sự minh bạch:

• Tăng cường trách nhiệm giải trình với cổ đông, nhà đầu tư, khách hàng và cộng đồng

• Xây dựng lòng tin với các bên liên quan thông qua báo cáo chi tiết và đáng tin cậy

▪ Công bố thông tin:

• Đáp ứng yêu cầu ngày càng tăng của nhà đầu tư về thông tin SDGs, ESG

• Tuân thủ các quy định mới về báo cáo phi tài chính tại nhiều quốc gia

• Cung cấp thông tin cho các chỉ số xếp hạng bền vững (như nhóm chỉ số phát

triển bền vững Dow Jones toàn cầu DJSI – Dow Jones Sustainabilty Indices)

Sự cần thiết đo lường sự bền vững cấp độ doanh nghiệp

▪ Tránh bôi xanh (greenwashing):

• Đảm bảo tính xác thực của các tuyên bố về bền vững bằng dữ liệu cụ thể

• Tránh các cáo buộc về quảng cáo sai sự thật liên quan đến hoạt động môi trường và xã hội

• Xây dựng uy tín dài hạn thông qua báo cáo trung thực và nhất quán

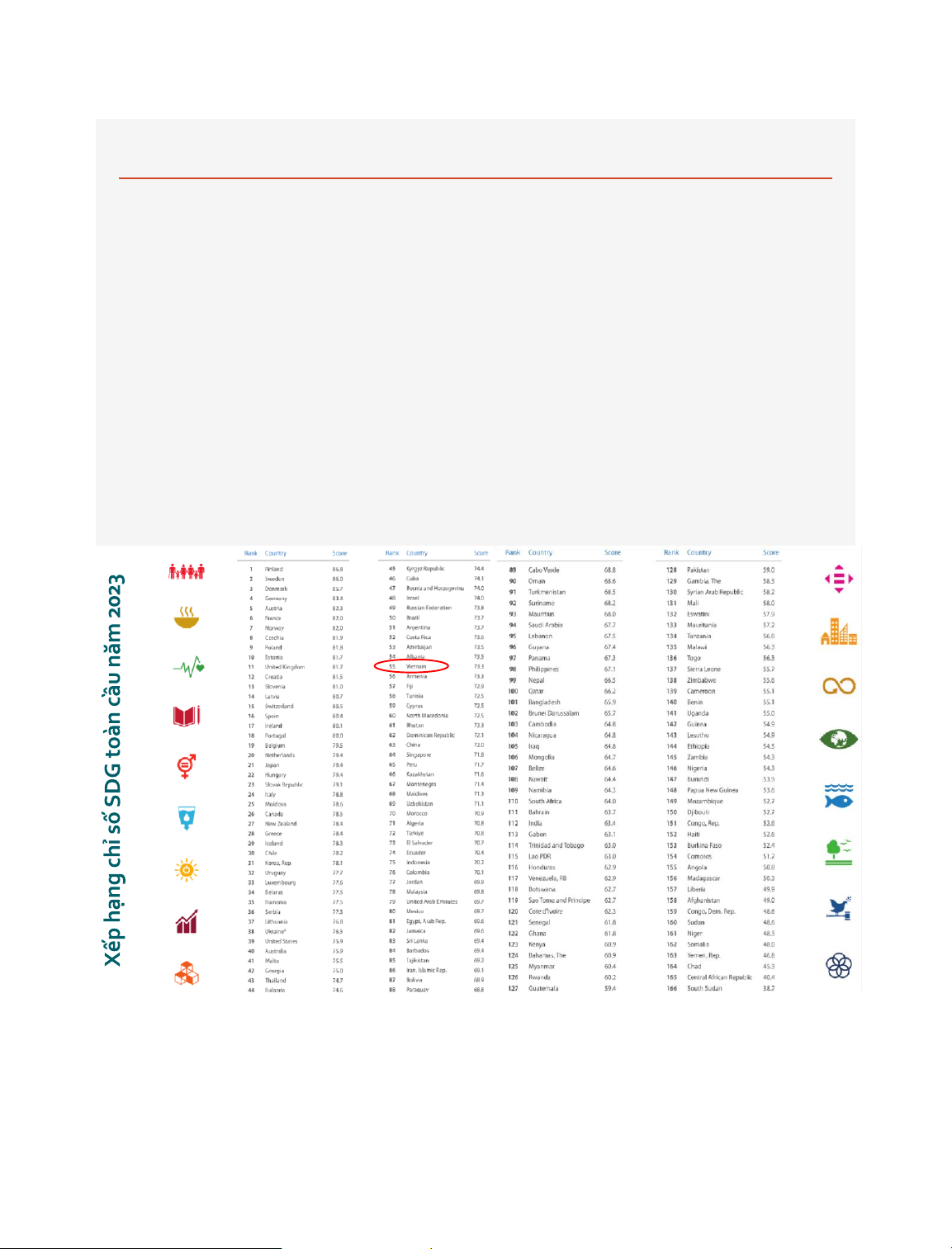

Các chỉ số bền vững quốc tế

▪ Xếp hạng toàn cầu về thực hiện SDGs được xây dựng và công bố hằng năm

trong Báo cáo phát triển bền vững (Sustainable development report - SDR) từ

năm 2015 bởi một nhóm chuyên gia độc lập thuộc Mạng lưới giải pháp phát

triển bền vững (SDSN) của Liên hợp quốc.

▪ Báo cáo SDR mô tả tiến trình của các quốc gia trong việc đạt được các mục tiêu

phát triển bền vững và nêu bật các lĩnh vực còn thiếu tiến bộ, đồng thời đưa ra

một bảng xếp hạng với điểm số tổng thể của các quốc gia được xếp hạng hay

còn gọi là Chỉ số SDG Index (SDI).

▪ Điểm số tổng thể SDG Index của một quốc gia và điểm số mà quốc gia đó nhận

được cho các mục tiêu riêng lẻ thể hiện phần trăm hiệu suất tối ưu về hành động

hướng đến phát triển bền vững của quốc gia đó.

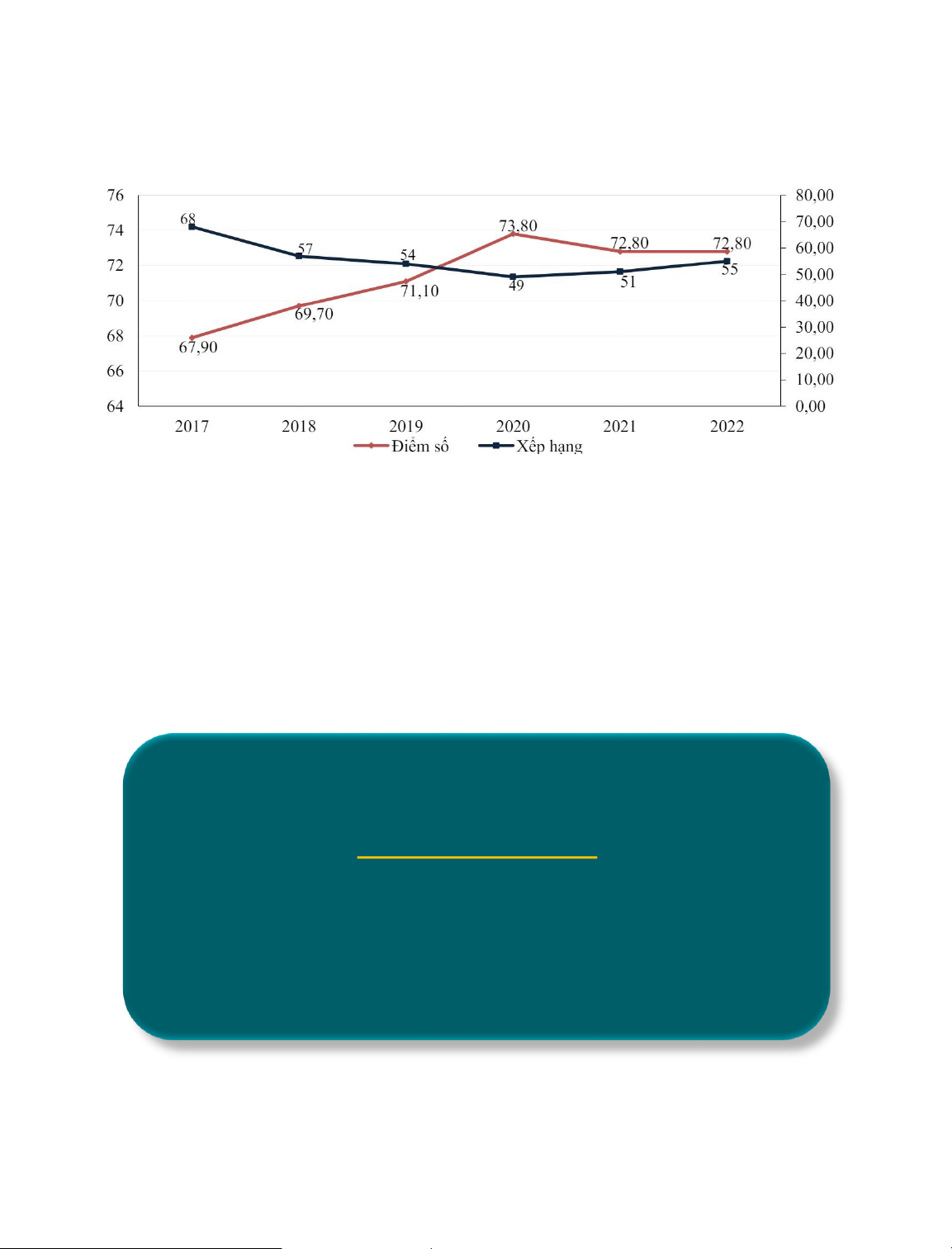

Điểm số SDI và xếp hạng của Việt Nam

Theo đánh giá của SDG Index , Việt Nam đã có những bước phát triển khá tốt kể từ năm

2015 . Trong khu vực châu Á, Việt Nam được đánh giá khá tốt về tiến độ chung trong việc

thực hiện các mục tiêu phát triển bền vững, nhưng việc duy trì mức độ tiến bộ còn gặp nhiều thách thức . THẢO LUẬN

Còn các chỉ số bền vững quốc tế nào khác không?

Các chỉ số bền vững củaViệt Nam (VSDGs, PGI)

❖ Cơ sở pháp lý cho Bộ tiêu chí đánh giá SDG tại Việt Nam (VSDGs)

▪ Quyết định số 622/QĐ-TTg ngày 10/5/2017 của Thủ tướng Chính phủ;

▪ Kế hoạch hành động quốc gia thực hiện Chương trình nghị sự 2030 vì

phát triển bền vững với 17 mục tiêu chung với 115 mục tiêu cụ thể;

▪ Thông tư số 03/2019/TT-BKHĐT quy định Bộ chỉ tiêu thống kê phát

triển bền vững của Việt Nam gồm 158 chỉ tiêu, phản ánh 17 mục tiêu

chung và 115 mục tiêu cụ thể quy định tại Quyết định số 622/QĐ-TTg.

Nguồn: Tổng Cục Thống kê Việt Nam (2019) https://www.gso.gov.vn/tin-tuc-khac/2019/11/tong-quan-chung-ve-bo-chi-tieu-thong-ke-phat- trien-ben-vung-cua-viet-nam/

❖ Phân công nhiệm vụ chủ trì đánh giá SDG tại Việt Nam Tổng cục Thống kê 62 chỉ tiêu

Bộ Thông tin và Truyền thông ; Bộ Kế 3 chỉ tiêu

hoạch và Đầu tư; Bộ Tài chính

Bộ Tài nguyên và Môi trường 16 chỉ tiêu Bộ Y tế 12 chỉ tiêu

Bộ Công an; Ngân hàng nhà nước Việt 2 chỉ tiêu

Nam; Bộ Khoa học và Công nghệ; Bộ

Bộ Nông nghiệp và Phát triển Nông thôn 14 ch ỉ tiêu

Văn hóa Thể thao và Du lịch; Bảo hiểm

Xã hội Việt Nam; Bộ Ngoại giao

Bộ Lao động, Thương binh và Xã hội 5 chỉ tiêu

Bộ Giao thông vận tải; Văn phòng Quốc 1 chỉ tiêu

Bộ Giáo dục và Đào tạo

hội; Ban Tổ chức Trung ương đảng 11 ch ỉ tiêu Bộ Nội vụ 4 chỉ tiêu

Bộ Nội vụ; Văn phòng Quốc hội; Tòa án Đồng

nhân dân tối cao; Viện Kiểm sát nhân chủ trì 1

dân tối cao; Kiểm toán nhà nước; Văn chỉ tiêu Bộ Xây dựng 5 chỉ tiêu phòng Chủ tịch nước

Nguồn : Tổng Cục Thống kê Việt Nam ( 2019 )

https://www.gso.gov.vn/tin -tuc - khac/ 2019 / 11 /tong - quan - chung - ve - bo - chi - tieu - thong - ke - phat - trien - ben - vung - cua - viet - nam/

Thứ nhất, phát triển bền vững về kinh tế là phát triển nhanh, an

toàn và chất lượng.

▪ Phát triển bền vững về kinh tế đòi hỏi sự phát triển của hệ thống kinh tế

trong đó cơ hội để tiếp xúc với những nguồn tài nguyên được tạo điều

kiện thuận lợi và quyền sử dụng những nguồn tài nguyên thiên nhiên

cho các hoạt động kinh tế được chia sẻ một cách bình đẳng.

▪ Yếu tố được chú trọng ở đây là tạo ra sự thịnh vượng chung cho tất cả

mọi người, không chỉ tập trung mang lại lợi nhuận cho một số ít, trong

một giới hạn cho phép của hệ sinh thái cũng như không xâm phạm những

quyền cơ bản của con người.

Nguồn: Phạm Thị Thanh Bình. (2020). Phát triển bền vững ở Việt Nam: Tiêu chí đánh giá và định hướng phát triển đến năm 2030

https://tapchinganhang.gov.vn/phat-trien-ben-vung-o-viet-nam-tieu-chi-danh-gia-va-dinh-huong-phat-trien-den-nam-2030.htm

Thứ nhất, phát triển bền vững về kinh tế là phát triển nhanh, an

toàn và chất lượng.

▪ Khía cạnh phát triển bền vững về kinh tế gồm một số nội dung cơ bản :

( 1 ) G iảm dần mức tiêu phí năng lượng và các tài nguyên khác thông qua

công nghệ tiết kiệm và thay đổi lối sống ;

( 2 ) Thay đổi nhu cầu tiêu thụ không gây hại đến đa dạng sinh học và môi trường ;

( 3 ) Bình đẳng trong tiếp cận các nguồn tài nguyên, mức sống, dịch vụ y tế và giáo dục ;

( 4 ) X óa đói, giảm nghèo tuyệt đối ;

( 5 ) C ông nghệ sạch và sinh thái hóa công nghiệp ( tái chế, tái sử dụng, giảm

thải, tái tạo năng lượng đã sử dụng) .

Thứ nhất, phát triển bền vững về kinh tế là phát triển nhanh, an

toàn và chất lượng.

▪ Nền kinh tế được coi là bền vững cần đạt được những yêu cầu sau:

(1) Có tăng trưởng GDP và GDP đầu người đạt mức cao. Nước phát triển có thu nhập

cao vẫn phải giữ nhịp độ tăng trưởng, nước càng nghèo có thu nhập thấp càng

phải tăng trưởng mức độ cao. Các nước đang phát triển trong điều kiện hiện nay

cần tăng trưởng GDP vào khoảng 5%/năm thì mới có thể xem có biểu hiện phát

triển bền vững về kinh tế.

(2) Cơ cấu GDP cũng là tiêu chí đánh giá phát triển bền vững về kinh tế. Chỉ khi tỷ

trọng công nghiệp và dịch vụ trong GDP cao hơn nông nghiệp thì tăng trưởng

mới có thể đạt được bền vững.

(3) Tăng trưởng kinh tế phải là tăng trưởng có hiệu quả cao, không chấp nhận tăng trưởng bằng mọi giá.

Nguồn: Phạm Thị Thanh Bình. (2020). Phát triển bền vững ở Việt Nam: Tiêu chí đánh giá và định hướng phát triển đến năm 2030

https://tapchinganhang.gov.vn/phat-trien-ben-vung-o-viet-nam-tieu-chi-danh-gia-va-dinh-huong-phat-trien-den-nam-2030.htm

Thứ hai, phát triển bền vững về xã hội được đánh giá bằng rất nhiều tiêu chí

▪ Chỉ số phát triển con người (HDI), hệ số bình đẳng thu nhập (GINI), các chỉ tiêu

về giáo dục, y tế, phúc lợi xã hội, hưởng thụ văn hóa. Ngoài ra, bền vững về xã

hội là sự bảo đảm đời sống xã hội hài hòa; có sự bình đẳng giữa các giai tầng

trong xã hội, bình đẳng giới; mức độ chênh lệch giàu nghèo không quá cao và

có xu hướng gần lại; chênh lệch đời sống giữa các vùng miền không lớn.

▪ Công bằng xã hội và phát triển con người, chỉ số phát triển con người (HDI) là

tiêu chí cao nhất về phát triển xã hội, bao gồm: thu nhập bình quân đầu người;

trình độ dân trí, giáo dục, sức khỏe, tuổi thọ, mức hưởng thụ về văn hóa, văn minh.

Thứ hai, phát triển bền vững về xã hội được đánh giá bằng rất nhiều tiêu chí

▪ Phát triển bền vững về xã hội chú trọng vào sự công bằng và xã hội luôn cần tạo điều

kiện thuận lợi cho lĩnh vực phát triển con người và cố gắng cho tất cả mọi người cơ

hội phát triển tiềm năng bản thân và có điều kiện sống chấp nhận được.

▪ Phát triển bền vững về xã hội gồm một số nội dung chính:

(1) Ổn định dân số, phát triển nông thôn để giảm sức ép di dân vào đô thị;

(2) Giảm thiểu tác động xấu của môi trường đến đô thị hóa;

(3) Nâng cao học vấn, xóa mù chữ;

(4) Bảo vệ đa dạng văn hóa;

(5) Bình đẳng giới, quan tâm tới nhu cầu và lợi ích giới;

(6) Tăng cường sự tham gia của công chúng vào các quá trình ra quyết định.

Nguồn: Phạm Thị Thanh Bình. (2020). Phát triển bền vững ở Việt Nam: Tiêu chí đánh giá và định hướng phát triển đến năm 2030

https://tapchinganhang.gov.vn/phat-trien-ben-vung-o-viet-nam-tieu-chi-danh-gia-va-dinh-huong-phat-trien-den-nam-2030.htm

Thứ hai, phát triển bền vững về môi trường

▪ Quá trình công nghiệp hóa, hiện đại hóa, phát triển nông nghiệp, du lịch; quá trình

đô thị hóa, xây dựng nông thôn mới,... đều tác động đến môi trường và gây ảnh

hưởng tiêu cực đến môi trường, điều kiện tự nhiên. Bền vững về môi trường là khi

sử dụng các yếu tố tự nhiên đó, chất lượng môi trường sống của con người phải được bảo đảm.

▪ Phát triển bền vững về môi trường đòi hỏi chúng ta duy trì sự cân bằng giữa bảo

vệ môi trường tự nhiên với sự khai thác nguồn tài nguyên thiên nhiên phục vụ

lợi ích con người nhằm mục đích duy trì mức độ khai thác những nguồn tài nguyên

ở một giới hạn nhất định cho phép môi trường tiếp tục hỗ trợ điều kiện sống cho

con người và các sinh vật sống trên trái đất.

Thứ hai, phát triển bền vững về môi trường

▪ Phát triển bền vững về môi trường gồm những nội dung cơ bản sau :

( 1 ) Sử dụng có hiệu quả tài nguyên, đặc biệt là tài nguyên không tái tạo ;

( 2 ) Phát triển không vượt quá ngưỡng chịu tải của hệ sinh thái ;

( 3 ) Bảo vệ đa dạng sinh học, bảo vệ tầng ozone ;

( 4 ) Kiểm soát và giảm thiểu phát thải khí nhà kính ;

( 5 ) Bảo vệ chặt chẽ các hệ sinh thái nhạy cảm ;

( 6 ) Giảm thiểu xả thải, khắc phục ô nhiễm (nư

ớc, khí, đất, lương thực thực

phẩm), cải thiện và khôi phục môi trường ở những khu vực ô nhiễm .

Nguồn : Phạm Thị Thanh Bình. ( 2020 ). Phát triển bền vững ở Việt Nam: Tiêu chí đánh giá và định hướng phát triển đến năm 2030

https://tapchinganhang.gov.vn/phat - trien - ben - vung - o - viet - nam - tieu - chi - danh - gia - va - dinh - huong - phat - trien - den - nam - 2030 .htm

Chỉ số xanh cấp tỉnh PGI (Provincal Green Index)

▪ Chỉ số PGI được VCCI triển khai xây dựng và công bố từ năm 2023.

▪ Được xây dựng trên nền tảng thành công của PCI (chỉ số năng lực cạnh tranh cấp tỉnh).

▪ Truyền tải tập hợp “tiếng nói” và cảm nhận của cộng đồng doanh nghiệp

về chất lượng quản trị môi trường tới chính quyền các cấp.

▪ Cung cấp thông tin cho công tác hoạch định chính sách, chiến lược ở cấp

Trung ương và địa phương, với mục đích giảm thiểu tác động tiêu cực của

ô nhiễm môi trường, thiên tai và biến đổi khí hậu đến hoạt động sản xuất

kinh doanh và tính bền vững của doanh nghiệp.

Chỉ số xanh cấp tỉnh PGI

▪ Chỉ số PGI bao gồm 4 chỉ số thành phần ( CSTP ) , mỗi CSTP đóng góp trọng

số bằng nhau vào chỉ số PGI là 25 % . Tổng điểm tối đa mà PGI có thể đạt được là 40 .

Giảm thiểu ô nhiễm môi trường và tác

Vai trò lãnh đạo của chính quyền tỉnh

Giảm thiểu ô nhiễm môi trường và tác động tiêu cực của biến đổi khí hậu

động tiêu cực của biến đổi khí hậu

trong thúc đẩy thực hành xanh

Đảm bảo tuân thủ các tiêu chuẩn môi

Chính sách và dịch vụ hỗ trợ doanh trường tối thiểu

nghiệp trong bảo vệ môi trường

Bộ khung báo cáo phát triển bền vững quốc tế (GRI) Định nghĩa

▪ GRI (Tổ chức Sáng kiến Báo cáo toàn cầu) là một tổ chức quốc tế độc

lập, cung cấp các tiêu chuẩn toàn cầu cho báo cáo phát triển bền vững.

▪ Đây là tiêu chuẩn phổ biến nhất, được sử dụng bởi 80% các công ty Fortune 500. Mục đích

▪ Cung cấp hướng dẫn chi tiết cho việc báo cáo về tác động kinh tế, môi

trường và xã hội của tổ chức.

▪ Tạo ra một ngôn ngữ chung cho tổ chức và các bên liên quan. Cấu trúc

▪ Các tiêu chuẩn chung (phổ quát) - Universal Standards: áp dụng cho tất cả các tổ chức

▪ Các tiêu chuẩn chủ đề - Topic Standards: liên quan đến một chủ đề cụ thể

▪ Các tiêu chuẩn ngành - Sector Standards: áp dụng cho các ngành cụ thể

Bộ khung báo cáo phát triển bền vững quốc tế (GRI)

Nguyên tắc báo cáo

▪ (1) Accuracy; (2) Balance; (3) Clarity; (4) Comparability; (5)

Completeness; (6) Sustainability context; (7) Timeliness; (8) Verifiability

▪ (1) Chính xác; (2) Cân bằng; (3) Rõ ràng; (4) So sánh được; (5) Đầy đủ;

(6) Bối cảnh bền vững; (7) Kịp thời; (8) Có thể xác minh Ưu điểm

▪ Được công nhận và sử dụng rộng rãi trên toàn cầu

▪ Cung cấp hướng dẫn chi tiết và cụ thể

▪ Linh hoạt, có thể áp dụng cho nhiều loại hình tổ chức Nhược điểm

▪ Có thể phức tạp đối với các tổ chức mới bắt đầu

▪ Đòi hỏi nguồn lực đáng kể để thu thập và phân tích dữ liệu

Nguồn: GRI 1: Foundation 2021. (2023). Global Reporting. https://www.globalreporting.org/pdf.ashx?id=12334

Bộ khung báo cáo phát triển bền vững quốc tế (IIRC) Định nghĩa

▪ IIRC (International Integrated Reporting Council - Hội đồng Báo

cáo tích hợp quốc tế) là một liên minh toàn cầu của các nhà quản

lý, nhà đầu tư, công ty, cơ quan quản lý và tổ chức phi chính phủ,

thúc đẩy việc báo cáo tích hợp. Mục đích

▪ Tích hợp thông tin tài chính và phi tài chính trong một báo cáo duy nhất.

▪ Cung cấp cái nhìn toàn diện về cách tổ chức tạo ra giá trị theo thời gian. Cốt lõi

▪ Tập trung vào việc tạo giá trị trong ngắn, trung và dài hạn

▪ Mô hình 6 loại vốn: tài chính, sản xuất, trí tuệ, nhân lực, xã hội và quan hệ, tự nhiên

Bộ khung báo cáo phát triển bền vững quốc tế (IIRC)

Nguyên tắc báo cáo

▪ (1) Tập trung chiến lược và định hướng tương lai (2) Kết nối thông

tin (3) Quan hệ với các bên liên quan (4) Trọng yếu (5) Ngắn gọn

(6) Đáng tin cậy và đầy đủ (7) Nhất quán và so sánh được Ưu điểm

▪ Cung cấp cái nhìn toàn diện về hoạt động và tác động của tổ chức

▪ Khuyến khích tư duy tích hợp trong quản lý doanh nghiệp

▪ Hỗ trợ ra quyết định dài hạn Nhược điểm

▪ Đòi hỏi sự thay đổi trong cách suy nghĩ và báo cáo truyền thống

▪ Có thể phức tạp khi triển khai ban đầu Phát triển

▪ IIRC đã hợp nhất với SASB (Sustainability Accounting Standards

Board) vào năm 2021 để thành lập Value Reporting Foundation,

nhằm hài hòa các tiêu chuẩn báo cáo bền vững toàn cầu.

Bộ khung báo cáo phát triển bền vững quốc tế (SASB) Định nghĩa

▪ Là một tổ chức phi lợi nhuận khác, các tiêu chuẩn SASB (Hội đồng

chuẩn mực kế toán bền vững – Sustainability Accounting

Standards Board) được thiết kế để giúp các công ty xác định và

báo cáo về các vấn đề bền vững liên quan đến tài chính. Mục đích

▪ Cung cấp các tiêu chuẩn báo cáo bền vững cụ thể cho từng ngành.

▪ Tập trung vào các vấn đề trọng yếu về ESG (Môi trường, Xã hội,

Quản trị) có tác động tài chính. Cấu trúc

▪ 77 bộ tiêu chuẩn cho 11 lĩnh vực ngành nghề.

▪ Mỗi bộ tiêu chuẩn bao gồm các chỉ số định lượng và định tính.

Bộ khung báo cáo phát triển bền vững quốc tế (SASB) Trọng tâm

▪ SASB nhằm mục đích sắp xếp các tổ chức và nhà đầu tư về tác

động tài chính của ESG. SASB mạnh các chủ đề chính về Môi

trường (E) phù hợp với từng ngành nghề; các chủ đề Xã hội (S)

chọn lọc; nó có thể hạn chế về Quản trị (G). Ưu điểm

▪ Cụ thể theo ngành, giúp báo cáo tập trung vào các vấn đề trọng yếu nhất.

▪ Dễ tích hợp vào báo cáo tài chính hiện có.

▪ Được nhiều nhà đầu tư và công ty lớn ủng hộ. Nhược điểm

▪ Có thể không bao quát hết tất cả các vấn đề bền vững quan

trọng đối với một số bên liên quan.

▪ Tập trung chủ yếu vào thị trường Hoa Kỳ, mặc dù đang được áp

dụng rộng rãi hơn trên toàn cầu.

Bộ khung báo cáo phát triển bền vững quốc tế (B-Corp) Định nghĩa

▪ B-Corp Impact Assessment là một công cụ đánh giá miễn phí do

B Lab phát triển, dùng để đo lường tác động tổng thể của doanh

nghiệp đối với nhân viên, cộng đồng, môi trường và khách hàng. Mục đích

▪ Đánh giá hiệu suất bền vững của doanh nghiệp

▪ Cung cấp lộ trình cải thiện cho doanh nghiệp

▪ Xác định điều kiện để được chứng nhận B Corporation Cấu trúc ▪ Quản trị ▪ Nhân viên ▪ Cộng đồng ▪ Môi trường ▪ Khách hàng

Bộ khung báo cáo phát triển bền vững quốc tế (B-Corp) Quy trình đánh giá

▪ Doanh nghiệp tự đánh giá thông qua bảng câu hỏi online

▪ Điểm số được tính toán dựa trên câu trả lời

▪ Ngưỡng chứng nhận B Corp là 80/200 điểm Ưu điểm

▪ Miễn phí và dễ tiếp cận

▪ Cung cấp điểm chuẩn so sánh với các doanh nghiệp khác

▪ Hỗ trợ cải thiện liên tục thông qua các khuyến nghị cụ thể Nhược điểm

▪ Có thể mất nhiều thời gian để hoàn thành đánh giá

▪ Yêu cầu thu thập dữ liệu từ nhiều bộ phận trong doanh nghiệp

Bộ chỉ số doanh nghiệp bền vững CSI - Corporate Sustainability Index

▪ Bộ chỉ số CSI được phát triển bởi Hội đồng Doanh nghiệp vì sự Phát triển Bền

vững Việt Nam (VBCSD) thuộc VCCI, phát hành năm đầu tiên 2016.

▪ Năm 2023, CSI có 130 chỉ số định tính và định lượng, được chia thành 07 phần, với

82 chỉ số cơ bản (C) và 48 chỉ số nâng cao (A).

• Chỉ số cơ bản (C): Là các chỉ số về tuân thủ pháp luật, vì vậy các doanh

nghiệp được yêu cầu hoàn thiện tất cả các chỉ số C phù hợp với đặc thù sản

xuất kinh doanh của mình.

• Chỉ số nâng cao (A): Ngoài việc tuân thủ pháp luật, doanh nghiệp đã và đang

thực hiện xây dựng một hệ sinh thái kinh doanh lành mạnh nhằm đảm bảo

các lợi ích lâu dài, bền vững cho các đối tác và các bên liên quan khác.

Bộ chỉ số doanh nghiệp bền vững CSI - Corporate Sustainability Index

Bộ chỉ số CSI 2023 chia làm 2 mục lớn và 7 phần. Điểm số tối đa mà doanh nghiệp có

thể đạt được là 1.000 điểm .

▪ Mục A: Tổng quan doanh nghiệp : 70 điểm

Phần I : Thông tin tổng quan về doanh nghiệp Không chấm điểm

Phần II : Thông tin kinh tế - xã hội – môi trường 40 Phần III : Cơ Gi cấ ả u,m t môh iểu hình ô tổn hi ch ễ ứ m c m và ôi các trườn nhân g sự và ch t ủ ác ch đ ốtộ

ng tiêu cực của biến đổ 30 i khí hậu

▪ Mục B: Chỉ số đánh giá và thang điểm : 930 điểm

Phần IV : Chỉ số kết quả thực hiện trong 3 năm 2020 - 2021 - 2022 ( I – Indicator ) 120 Điểm thưởng phần IV 15

Phần V : Chỉ số quản trị ( G - Governance ) 250 Điểm thưởng phần V 15

Phần VI: Chỉ số môi trường (E - Environment ) 250 Điểm thưởng phần VI 15

Phần VII : Chỉ số Lao động xã hội (L&S – Labor and Social ) 250 Điểm thưởng phần VII 15

Bộ chỉ số doanh nghiệp bền vững khác

▪ Veleva & Ellenbecker (2001) đề xuất bộ tiêu chí đo lường sự phát triển bền vững của

doanh nghiệp gồm 22 tiêu chí theo 6 khía cạnh:

(1) Sử dụng năng lượng, nhiên liệu;

(2) Mức độ phát thải ra môi trường;

(3) Hiệu quả kinh tế;

(4) Đóng góp cho phát triển cộng đồng và xã hội;

(5) Quyền lợi của người lao động;

(6) Sản phẩm (được thiết kế và sản xuất theo hướng thân thiện với môi trường).

Nguồn: Giang Minh Đức. (2021). Đo lường sự phát triển bền vững của doanh

nghiệp https://consosukien.vn/do-luong-su-phat-trien-ben-vung-cua-doanh- nghiep.htm

Bộ chỉ số doanh nghiệp bền vững khác

▪ Doanh nghiệp tùy theo mức độ phát triển có thể áp dụng các tiêu chí này theo 5 cấp độ:

Cấp độ 1 - Thể hiện việc tuân thủ các quy định;

Cấp độ 2 - Thể hiện việc áp dụng hiệu quả các chương trình phát triển bền vững;

Cấp độ 3 - Thể hiện tác động của các chương trình phát triển bền vững đối với kinh

tế, xã hội, môi trường;

Cấp độ 4 - Thể hiện tác động của doanh nghiệp đối với sự phát triển bền vững trong

cả chuỗi cung ứng và xuyên suốt vòng đời sản phẩm;

Cấp độ 5 - Thể hiện vai trò của doanh nghiệp trong sự phát triển bền vững chung của xã hội.

Nguồn: Giang Minh Đức. (2021). Đo lường sự phát triển bền vững của doanh nghiệp

https://consosukien.vn/do-luong-su-phat-trien-ben-vung-cua-doanh-nghiep.htm

Bộ chỉ số doanh nghiệp bền vững khác

▪ Để phát triển bền vững, trước tiên doanh nghiệp cần tiết kiệm các nguồn lực

đầu vào (nguyên liệu, năng lượng) và hạn chế tối đa các loại chất thải.

▪ Muốn vậy, doanh nghiệp cần sản xuất, phân phối, xử lý, tái chế sản phẩm theo

hướng giảm thiểu việc tiêu thụ các nguồn lực và hạn chế tối đa tác động tiêu

cực đến môi trường. Việc này đòi hỏi ngay từ khi thiết kế, doanh nghiệp phải

xem xét tất cả các khâu liên quan đến vòng đời sản phẩm, áp dụng công nghệ

sản xuất sạch nhằm hạn chế tối đa những tác động đến môi trường.

Nguồn: Giang Minh Đức. (2021). Đo lường sự phát triển bền vững của doanh

nghiệp https://consosukien.vn/do-luong-su-phat-trien-ben-vung-cua-doanh- nghiep.htm

Bộ chỉ số doanh nghiệp bền vững khác

▪ Về cơ bản có ba chiến lược cho sự phát triển bền vững của doanh nghiệp: (1)

Ngăn ngừa ô nhiễm: Doanh nghiệp chuyển từ kiểm soát ô nhiễm sang

phòng ngừa ô nhiễm. Theo đó, thay vì xử lý chất thải sau khi chúng được tạo ra, cần

tập trung giảm thiểu hoặc loại bỏ chất thải trước khi chúng được tạo ra. Chiến lược

này được thực hiện thông qua việc cải tiến liên tục để giảm chất thải cũng như giảm tiêu thụ năng lượng; (2)

Quản lý vòng đời sản phẩm: Không chỉ tập trung vào giảm thiểu ô nhiễm

không chỉ trong sản xuất mà trong suốt vòng đời sản phẩm; (3)

Công nghệ sạch: Tập trung vào việc phát triển và sử dụng những công

nghệ xanh, công nghệ thân thiện với môi trường.

Nguồn: Giang Minh Đức. (2021). Đo lường sự phát triển bền vững của doanh

nghiệp https://consosukien.vn/do-luong-su-phat-trien-ben-vung-cua-doanh- nghiep.htm

Tài liệu liên quan:

-

phân tích về trang báo online vnexpress

16 8 -

Lý thuyết chương 3 môn Phát triển bền vững | Đại học Kinh tế Thành phố Hồ Chí Minh

38 19 -

Lý thuyết chương 2 môn Phát triển bền vững | Đại học Kinh tế Thành phố Hồ Chí Minh

37 19 -

Lý thuyết chương 1 môn Phát triển bền vững | Đại học Kinh tế Thành phố Hồ Chí Minh

40 20 -

Tổng hợp kiến thức môn Phát triển bền vững | Đại học Kinh tế Thành phố Hồ Chí Minh

57 29