Bài đọc thêm về Kiểm toán Nhà nước môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

Kiểm toán Nhà nước thành lập vào năm 1994, trực thuộc Chính phủ, châm hơn nhiều quốc gia khác trên thế giới. Sau hơn 10 năm hoạt động, Quốc hội đã ban hành Luật KTNN có hiệu lực từ ngày 01/01/2006. Tài liệu được sưu tầm gồm 12 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm toán (KTHCM) 11 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

BÀI ĐỌC THÊM

Kiểm toán Nhà nước thành lập vào năm 1994, trực thuộc Chính phủ, châm hơn nhiều

quốc gia khác trên thế giới. Sau hơn 10 năm hoạt động, Quốc hội đã ban hành Luật KTNN có

hiệu lực từ ngày 01/01/2006. Hiện nay, KTNN đã gia nhập vào Tổ chức các cơ quan kiểm toán

tối cao (INTOSAI) bao gồm hơn 180 thành viên, và cũng là thành viên của tổ chức các cơ quan

kiểm toán tối cao Châu Á (AROSAI).

1. Đia vị pháp lý, chức năng, nhiệm vụ và cơ cấu tổ chức bộ máy Kiểm toán Nhà nước

2.1. Địa vị pháp lý của Kiểm toán Nhà nước

Ở Việt Nam, Kiểm toán Nhà nước được thành lập và hoạt động theo Nghị định số 70/CP

ngày 11 tháng 7 năm 1994 của Chính phủ, Quyết định số 61/TTg ngày 24 tháng 1 năm 1995 của

Thủ tướng Chính phủ về việc ban hành Điều lệ tổ chức và hoạt động của Kiểm toán Nhà nước

và được bổ sung, hoàn thiện một bước về chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức tại

Nghị định số 93/2003/NĐ-CP ngày 13/8/2003 của Chính phủ. Tuy nhiên, từ khi được thành lập

đến trước khi Luật Kiểm toán nhà nước được ban hành, địa vị pháp lý của KTNN thấp (là cơ

quan thuộc Chính phủ), chưa tương xứng với chức năng, nhiệm vụ được giao đã làm giảm hiệu

lực và hiệu quả của Kiểm toán Nhà nước với vị thế là cơ quan kiểm tra tài chính công cao nhất

trong hệ thống kiểm soát của Nhà nước.

Luật Kiểm toán nhà nước được Quốc hội khoá XI, kỳ họp thứ 7 thông qua ngày

14/6/2005, có hiệu lực thi hành từ 01/01/2006 đó mở ra giai đoạn phát triển mới của KTNN; địa

vị pháp lý của KTNN đó được nâng cao phù hợp với vị trí, vai trò và chức năng, nhiệm vụ được

giao. Theo quy định tại Điều 13 của Luật KTNN: "Kiểm toán Nhà nước là cơ quan chuyên môn

về lĩnh vực kiểm tra tài chính nhà nước do Quốc hội thành lập, hoạt động độc lập và chỉ tuân

theo pháp luật". Tính độc lập trong hoạt động của Kiểm toán Nhà nước tương tự như Viện Kiểm

sát nhân dân tối cao và Toà án nhân dân tối cao ở nước ta. Quy định về địa vị pháp lý của cơ

quan Kiểm toán Nhà nước như trên đã có sự phù hợp Điều 5 Tuyên bố Lima về kiểm tra tài

chính công của Tổ chức Quốc tế các cơ quan Kiểm toán tối "Cơ quan Kiểm toán Nhà nước chỉ

có thể thực hiện được nhiệm vụ của mình một cách khách quan và thật hiệu quả khi nó có vị trí

độc lập với cơ quan bị kiểm tra và được bảo vệ trước những ảnh hưởng từ bên ngoài". Bằng

việc tổ chức cơ quan kiểm tra tài chính độc lập tương đối với cơ quan lập pháp, hành pháp về

mặt thiết chế như vậy sẽ đảm bảo cho người kiểm tra và người bị kiểm tra không đồng nhất với

nhau và giữ được một khoảng cách tối thiểu nhất định giữa họ với nhau. Quy định này nhằm

bảo đảm tính độc lập về mặt nghiệp vụ và thiết chế của Kiểm toán Nhà nước.

Với quy định địa vị pháp lý của Kiểm toán Nhà nước tại Điều 13 của Luật KTNN: "Kiểm

toán Nhà nước là cơ quan chuyên môn về lĩnh vực kiểm tra tài chính nhà nước do Quốc hội

thành lập, hoạt động độc lập và chỉ tuân theo pháp luật" đã khắc phục tình trạng địa vị pháp

của cơ quan Kiểm toán Nhà nước còn thấp, chưa tương xứng với chức năng, nhiệm vụ được

giao đã làm giảm hiệu lực và hiệu quả của Kiểm toán Nhà nước với vị thế là cơ quan kiểm tra

tài chính công cao nhất trong hệ thống kiểm soát của Nhà nước trước khi Luật Kiểm toán nhà

nước được ban hành; phát huy vị trí, vai trò của Kiểm toán Nhà nước trong phát triển nền kinh

tế thị trường định hướng XHCN ở nước ta hiện nay, đồng thời phù hợp yêu cầu hội nhập quốc

tế và gia nhập Tổ chức thương mại thế giới của Việt nam. Tuy nhiên, thuật ngữ “chuyên môn’’

trong quy định về địa vị pháp lý của KTNN tại Điều 13 của Luật Kiểm toán nhà nước là không

phù hợp, chưa thể hiện được bản chất của cơ quan KTNN với tư cách là cơ quan kiểm tra tài

chính nhà nước cao nhất hoặc KTNN là cơ quan kiểm toán tối cao như các nước trên thế giới đã

quy định. Chính vì Luật quy định: “...KTNN là cơ quan chuyên môn... dẫn đến nhận thức của

các cấp, các ngành, công chúng và xã hội nói chung về vị trí, vai trò và chức năng, nhiệm vụ

của KTNN chưa đầy đủ và toàn diện, thậm chí còn có nhận thức sai lệch, không đúng đắn về vị

trí pháp lý, tổ chức và hoạt động KTNN. Nguyên nhân chủ yếu là do: địa vị pháp lý của KTNN

và Tổng KTNN chưa được quy định trong Hiến pháp - Đạo luật cơ bản của Nhà nước như hầu

hết các nước trên thế giới.

Nguyên tắc quan trọng và cơ bản nhất trong hoạt động của KTNN là độc lập và chỉ tuân

theo pháp luật. Vị trí pháp lý của KTNN dù nằm trong nhánh quyền lực nào cũng đều thực hiện

nhiệm vụ một cách độc lập theo quy định của pháp luật. Do vậy, để bảo đảm vững chắc về mặt

pháp lý tính độc lập của KTNN, địa vị pháp lý của KTNN cần phải được quy định trong Hiến

pháp. Kiểm toán Nhà nước được thành lập sau khi Quốc hội thông qua Hiến pháp năm 1992, do

vậy, Hiến pháp chưa có quy định về địa vị pháp lý, chức năng, nhiệm vụ và quyền hạn của Kiểm

toán Nhà nước. Hiện nay, mặc dù Hiến pháp năm 1992 đã được Quốc hội khoá X sửa đổi, bổ

sung (năm 2001), nhưng địa vị pháp lý, chức năng, nhiệm vụ và quyền hạn của Kiểm toán Nhà

nước vẫn chưa được quy định, lý do là việc sửa đổi, bổ sung Hiến pháp năm 1992 chỉ tập trung

vào những nội dung đã rõ và đã có sự thống nhất cao..

Để khắc phục tồn tại nêu trên; đồng thời xác định điạ vị pháp lý của KTNN đúng với bản

chất của KTNN và phù hợp với thông lệ quốc tế, cần phải bổ sung vào Hiến pháp - đạo luật cơ

bản của Nhà nước những quy định cơ bản về địa vị pháp lý của KTNN, Tổng KTNN làm nền

tảng cho tổ chức và hoạt động của KTNN. Hiện tại, Quốc hội đang thảo luận sửa đổi Hiến pháp

năm 1992, trong đó, có bổ sung Điều 122 liên quan đến KTNN vào trong Hiến pháp nhằm mục

đích nâng cao địa vị pháp lý của KTNN.

KTNN là cơ quan do quốc hội thành lập, hoạt động độc lập và chỉ tuân theo pháp luật thực

hiện kiểm toán việc quản lý, sử dụng tài chính, tài sản công. Tổng KTNN người đứng đầu

KTNN, do Quốc hội bầu. Nhiệm kỳ của Tổng KTNN theo luật định. Tổng KTNN chịu trách

nhiệm và báo cáo kết quả kiểm toán trước Quốc hội.

Quy định KTNN được quy định trong Hiến pháp đã nâng cao Địa vị pháp lý của KTNN

phù hợp với các SAI khác trên thế giới.

2.2. Chức năng, nhiệm vụ của KTNN

Trong giai đoạn đầu mới thành lập, Kiểm toán Nhà nước chủ yếu thực hiện chức năng

kiểm toán báo cáo tài chính và kiểm toán tuân thủ; các nhiệm vụ và quyền hạn của Kiểm toán

Nhà nước cũng được quy định phù hợp với chức năng kiểm toán báo cáo tài chính và kiểm toán

tuân thủ. Sau khi Luật Kiểm toán nhà nước được ban hành, với vị thế là cơ quan chuyên môn về

kiểm tra tài chính nhà nước do Quốc hội thành lập, hoạt động độc lập và chỉ tuân theo pháp luật,

Luật Kiểm toán nhà nước quy định đầy đủ các chức năng vốn có của Kiểm toán Nhà nước phù

hợp với thông lệ quốc tế. Theo quy định tại Điều 14 của luật kiểm toán nhà nước: Kiểm toán

Nhà nước có chức năng kiểm toán báo cáo tài chính, kiểm toán tuân thủ, kiểm toán hoạt động

đối với cơ quan, tổ chức quản lý, sử dụng ngân sách, tiền và tài sản nhà nước. Đây là các chức

năng kiểm toán hiện đại được các quốc gia có nền KTNN tiên tiến trên thế giới áp dụng.

Để thực hiện chức năng trên, KTNN có các nhiệm vụ, quyền hạn quy định tại Điều 15,

Điều 16 của Luật KTNN, trong đó có nhiều nhiệm vụ mới rất quan trọng là: -

Kiểm toán Nhà nước quyết định kế hoạch kiểm toán hàng năm và báo cáo vớiQuốc

hội, Chính phủ trước khi thực hiện. -

Trình ý kiến của Kiểm toán Nhà nước để Quốc hội xem xét, quyết định dự

toánNSNN, quyết định phân bổ ngân sách trung ương, quyết định dự án, công trình quan trọng

quốc gia, phê chuẩn quyết toán NSNN. -

Tham gia với các cơ quan của Chính phủ, của Quốc hội khi có yêu cầu trong

việcxây dựng và thẩm tra các dự án luật, pháp lệnh. Đây chính là hoạt động tư vấn của Kiểm toán Nhà nước. -

Xem xét quyết định việc kiểm toán khi Thường trực HĐND, UBND tỉnh,

thànhphố trực thuộc Trung ương có yêu cầu; tham gia với Uỷ ban Kinh tế và ngân sách của

Quốc hội, các cơ quan khác của Quốc hội, Chính phủ trong việc xem xét, thẩm tra dự toán

NSNN, phân bổ ngân sách trung ương; tham gia với Uỷ ban Kinh tế và ngân sách của Quốc hội

trong hoạt động giám sát về lĩnh vực tài chính ngân sách; báo cáo kết quả kiểm toán năm và kết

quả thực hiện kiến nghị kiểm toán với Quốc hội, Uỷ ban thường vụ Quốc hội; gửi báo cáo kiểm

toán cho Hội đồng Dân tộc, các uỷ ban của Quốc hội, Chủ tịch nước, Chính phủ, Thủ tướng

Chính phủ; cung cấp kết quả kiểm toán cho Bộ tài chính, Hội đồng nhân dân nơi kiểm toán và

cơ quan khác theo quy định của pháp luật; công bố công khai kết quả kiểm toán; chuyển hồ sơ

cho cơ quan điều tra xem xét, xử lý các vi phạm theo quy định của pháp luật; tổ chức thi và cấp

chứng chỉ Kiểm toán viên nhà nước; chỉ đạo hướng dẫn về chuyên môn, nghiệp vụ kiểm toán nội bộ.

Tuy nhiên, qua thực tiễn hoạt động đã bộc lộ những tồn tại, vướng mắc cần tập trung tháo gỡ là: -

Nhiệm vụ của KTNN chưa bao quát hết đối với việc kiểm tra, kiểm soát mọinguồn

lực tài sản công; chưa thực hiện kiểm toán việc quản lý và sử dụng vốn và tài sản nhà nước tại

các doanh nghiệp mà Nhà nước không giữ cổ phần chi phối; chưa thực hiện kiểm toán nghĩa vụ

thu nộp NSNN của các tổ chức kinh tế thuộc mọi thành phần kinh tế. -

Một số nhiệm vụ phát sinh trong thời gian qua trên thực tế KTNN đã và đangphải

thực hiện hoặc về lâu dài đây là nhiệm vụ của KTNN, nhưng những vấn đề này chưa được quy

định trong Luật KTNN: Kiểm toán thuế, nhiệm vụ phòng, chống tham nhũng, nhiệm vụ phòng chống nợ công...

2.3. Mô hình và cơ cấu tổ chức của KTNN

Mô hình, tổ chức của Kiểm toán Nhà nước hiện nay là tập trung, thống nhất, liên kết theo

chiều dọc và chiều ngang. Tuy nhiên, qua thực tiễn hoạt động đã nảy sinh những bất cập sau:

Hiện nay, cơ cấu tổ chức của Kiểm toán Nhà nước bao gồm 25 Vụ và đơn vị tương đương cấp Vụ như sau:

Các đơn vị tham mưu thuộc bộ máy điều hành

Văn phòng Kiểm toán Nhà nước; Vụ Tổ chức cán bộ; Vụ Tổng hợp;

Vụ Chế độ và Kiểm soát chất lượng kiểm toán; Vụ Pháp chế; Vụ hợp tác quốc tế.

Thanh tra Kiểm toán Nhà nước (tương đương cấp Vụ)

Các đơn vị Kiểm toán Nhà nước chuyên ngành

Kiểm toán Nhà nước chuyên ngành Ia (lĩnh vực quốc phòng);

Kiểm toán Nhà nước chuyên ngành Ib (lĩnh vực an ninh, tài chính đảng);

Kiểm toán Nhà nước chuyên ngành II (lĩnh vực ngân sách trung ương của bộ, ngành kinh tế tổng hợp);

Kiểm toán Nhà nước chuyên ngành III (lĩnh vực ngân sách trung ương của bộ, ngành, cơ

quan thuộc Chính phủ…);

Kiểm toán Nhà nước chuyên ngành IV (lĩnh vực đầu tư, dự án hạ tầng cơ sở);

Kiểm toán Nhà nước chuyên ngành V (lĩnh vực đầu tư, dự án công nghiệp, dân dụng);

Kiểm toán Nhà nước chuyên ngành VI (các tập đoàn, tổng công ty nhà nước); Kiểm toán

Nhà nước chuyên ngành VII (ngân hàng, các tổ chức tài chính).

Các đơn vị Kiểm toán Nhà nước khu vực

Kiểm toán Nhà nước khu vực I (trụ sở đặt tại Thành phố Hà Nội);

Kiểm toán Nhà nước khu vực II (trụ sở đặt tại Thành phố Vinh, tỉnh Nghệ An);

Kiểm toán Nhà nước khu vực III (trụ sở đặt tại Thành phố Đà Nẵng);

Kiểm toán Nhà nước khu vực IV (trụ sở đặt tại Thành phố Hồ Chí Minh); Kiểm toán

Nhà nước khu vực V (trụ sở đặt tại Thành phố Cần Thơ).

Kiểm toán Nhà nước khu vực VI (trụ sở đặt tại Thành phố Hạ Long, tỉnh Quảng Ninh);

Kiểm toán Nhà nước khu vực VII (trụ sở đặt tại Thành phố Yên Bái, tỉnh Yên Bái);

Kiểm toán Nhà nước khu vực VIII (trụ sở đặt tại Thành phố Nha Trang, tỉnh Khánh Hòa);

Kiểm toán Nhà nước khu vực IX (trụ sở đặt tại Thành phố Mỹ Tho, tỉnh Tiền Giang);

Kiểm toán Nhà nước khu vực X (trụ sở đặt tại Thành phố Thái Nguyên, tỉnh Thái Nguyên);

Kiểm toán Nhà nước khu vực XI (trụ sở đặt tại Thành phố Thanh Hóa, tỉnh Thanh Hóa);

Kiểm toán Nhà nước khu vực XII (trụ sở đặt tại Thành phố Buôn Ma Thuột, tỉnh Đắc Lắc);

Kiểm toán Nhà nước khu vực XIII (trụ sở đặt tại Thành phố Vũng Tàu, tỉnh Vũng Tàu).

3. Các đơn vị được kiểm toán

- Phân loại theo đơn vị được kiểm toán (Theo điều 63 Dự thảo Luật KTNN năm 2005)

1. Bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ và cơ quan khác ở trung ương.

2. Cơ quan được giao nhiệm vụ thu, chi ngân sách nhà nước các cấp.

3. Hội đồng nhân dân, Uỷ ban nhân dân các cấp, cơ quan khác ở địa phương.

4. Đơn vị thuộc lực lượng vũ trang nhân dân.

5. Đơn vị quản lý quỹ dự trữ của Nhà nước, quỹ dự trữ của các ngành, các cấp, quỹtài

chính khác của Nhà nước.

6. Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị - xã hội - nghềnghiệp,

tổ chức xã hội - nghề nghiệp có sử dụng kinh phí ngân sách nhà nước.

7. Đơn vị sự nghiệp công lập.

8. Tổ chức quản lý tài sản quốc gia.

9. Ban Quản lý dự án đầu tư có nguồn kinh phí ngân sách nhà nước hoặc có nguồngốc

từ ngân sách nhà nước.

10. Hội, liên hiệp hội, tổng hội và các tổ chức khác được ngân sách nhà nước hỗtrợ kinh phí hoạt động.

11. Các doanh nghiệp có quản lý, sử dụng vốn, tài sản nhà nước theo quy địnhcủa pháp luật.

12. Các đơn vị nhận trợ giá, trợ cấp của Nhà nước, đơn vị có công nợ được Nhà nước bảo

lãnh mà không phải là doanh nghiệp có quản lý, sử dụng vốn, tài sản nhà nước. Đối

với những đơn vị này, Kiểm toán Nhà nước có thể thuê doanh nghiệp kiểm toán thực

hiện kiểm toán; doanh nghiệp kiểm toán phải thực hiện việc kiểm toán theo chuẩn

mực, quy trình kiểm toán nhà nước và gửi báo cáo kiểm toán cho Kiểm toán Nhà nước.

13. Cơ quan được giao quản lý, theo dõi nợ công.

14. Các đơn vị, tổ chức, cá nhân có nghĩa vụ nộp ngân sách nhà nước theo quyđịnh

của pháp luật.

Phần chữ in nghiên là phần dự kiến sửa đổi, bổ sung

4. Về loại hình và phương thức kiểm toán

Trước khi có Luật KTNN, KTNN chủ yếu thực hiện loại hình kiểm toán báo cáo tài chính,

kiểm toán tuân thủ theo phương thức hậu kiểm phù hợp với giai đoạn đầu mới thành lập. Từ khi

có Luật KTNN năm 2005, KTNN đã tăng cường kiểm toán cả về diện và chiều sâu, thực hiện

đầy đủ cả 3 loại hình kiểm toán: báo cáo tài chính, tuân thủ và hoạt động, chú trọng đánh giá

tình hình thực hiện Luật Phòng, chống tham nhũng, Luật Thực hành tiết kiệm, chống lãng phí.

KTNN thực hiện kiểm toán, xác nhận các chỉ tiêu chủ yếu về tổng thu, tổng chi, bội chi NSNN

để cung cấp thông tin xác thực và đảm bảo chất lượng cho Chính phủ, Quốc hội trong việc xem

xét, phê chuẩn quyết toán NSNN và quyết định dự toán NSNN; cung cấp thông tin cho HĐND

các cấp phê chuẩn quyết toán ngân sách địa phương hàng năm. KTNN cũng thực hiện kiểm toán

và xác nhận báo cáo quyết toán vốn đầu tư của các dự án XDCB, báo cáo tài chính của các doanh

nghiệp, các đơn vị, tổ chức kinh tế nhằm cung cấp thông tin khách quan, trung thực và nâng cao

tính minh bạch trong quản lý ngân sách, tiền và tài sản nhà nước. Thực hiện quy định của pháp

luật, nhất là Luật Phòng, chống tham nhũng và Luật Thực hành tiết kiệm, chống lãng phí, KTNN

đã tăng cường kiểm toán tuân thủ, qua đó chỉ rõ sai phạm, địa chỉ sai phạm, trách nhiệm của các

tập thể, cá nhân để xảy ra sai phạm, kiến nghị cụ thể với các cơ quan liên quan xử lý theo quy định của pháp luật.

Trong giai đoạn 2006-2009, nền kinh tế từng bước phát triển theo chiều sâu, chất lượng

tăng trưởng được chú trọng, dựa trên nền tảng kiểm toán báo cáo tài chính, kiểm toán tuân thủ,

KTNN đã có những tiến bộ mới trong kiểm toán hoạt động nhằm đánh giá tính kinh tế, hiệu lực

và hiệu quả trong quản lý, sử dụng ngân sách, tiền và tài sản nhà nước, trước hết là đối với các

dự án đầu tư, chương trình mục tiêu quốc gia, phân tích các nguyên nhân lạm phát và đánh giá

việc thực hiện trên thực tế các gói giải pháp của Chính phủ chống lạm phát, kích cầu theo kết

luận của Bộ Chính trị và Nghị quyết của Quốc hội.

Trong giai đoạn 2010- 2013, thích ứng với những thay đổi trong quản lý và điều hành

của Chính phủ, ổn định kinh tế, vĩ mô, kiềm chế lạm phát, tái cơ cấu kinh tế. KTNN đã mở rộng

chức năng kiểm toán sang kiểm toán chuyên đề (kiểm toán chuyên sâu), trong đó tập trung vào

việc quản lý tài nguyên, khoảng sản, sử dụng đất, các chương trình an sinh xã hội cho người

nghèo...dần từng bước chuyển sang tiến hành kiểm toán hoạt động.

5. Hoạt động kiểm toán của KTNN

5.1. Cơ sở pháp lý của hoạt động kiểm toán -

Luật kiểm toán Nhà nước năm 2005; -

Chuẩn mực kiểm toán Nhà nước; -

KTNN cũng đã ban hành 6 Quy trình kiểm toán gồm: Quy trình kiểm

toán(chung) của KTNN, Quy trình kiểm toán Chương trình mục tiêu Quốc gia, Quy trình

kiểm toán Ngân sách nhà nước, Quy trình kiểm toán Doanh nghiệp nhà nước, Quy trình

kiểm toán Dự án đầu tư, Quy trình kiểm toán Các tổ chức tài chính-ngân hàng; -

Ngoài Hệ thống Chuẩn mực KTNN và các Quy trình kiểm toán nêu trên,

Kiểmtoán Nhà nước đã xây dựng và ban hành một số văn quy định về chuyên môn,

nghiệp vụ kiểm toán, tạo cơ sở pháp lý nâng cao chất lượng kiểm toán theo quy định của

Luật KTNN, tăng cường giám sát hoạt động kiểm toán và đạo đức nghề nghiệp của Kiểm toán viên nhà nước.

+ Hệ thống hồ sơ mẫu biểu kiểm toán;

+ Quy định trình tự lập, thẩm định, xét duyệt và phát hành báo cáo kiểm toán của Kiểm toán Nhà nước;

+ Quy định về lập Kế hoạch kiểm toán;

+ Quy chế kiểm soát chất lượng kiểm toán... -

Các văn bản quy định pháp luật khác liên quan đến lĩnh vực kiểm toán.

Một số điểm mới của dự thảo sửa đổi Luật KTNN năm 2005. (1)

Về quan điểm tiếp cận, cố gắng đạt được cao nhất về mặt pháp lý liên quanđến

hoạt động độc lập của KTNN chẳng hạn trong việc lựa chọn đối tượng, phạm vi kiểm toán. Tính

độc lập cao nhất cho phép KTNN được quyền lựa chọn quyết định đơn vị hoặc đối tượng được

kiểm toán hàng năm. Tuy nhiên, điều này còn hạn chế trong Luật KTNN năm 2005, do có quy

định trước khi phê duyệt kế hoạch kiểm toán năm, Tổng KTNN phải báo cáo và trình Quốc hội

và Chính phủ cho ý kiến. Lý do này cũng giải thích tại sao Tập Đoàn Vinasin từ chưa được

KTNN kiểm toán lần nào trước khi hàng loạt các vụ bê bối được phát hiện. Theo giải thích của

các nhà làm luật (UB sửa đổi Luật KTNN), nguyên tắc độc lập chính là nguyên tắc nền tảng cần

phải được duy trì và nâng cao cả về mặt pháp lý (chính sách) và thực tiễn hoạt động kiểm toán.

Tính độc lập cao cũng liên quan tới việc bổ nhiệm và bãi nhiệm Tổng KTNN, về mặt pháp lý

điều này đã được bảo đảm trong dự thảo sửa đổi Hiến pháp năm 1992, cũng như nhiệm kỳ của

Tổng KTNN được quy định là 7 năm cao hơn 2 năm so với nhiệm kỳ của các Đại biểu quốc hội.

Tuy nhiên, trên thực tế, hiếm khi điều này được bảo đảm, bởi vì chưa có Tổng KTNN nào thực

hiện đủ nhiệm kỳ 7 năm. Quan điểm thứ hai quan điểm của các nhà quản lý (Kiểm toán trưởng

các Khu vực hoặc chuyên ngành), họ cho rằng cần phải sửa luật sao cho nâng cao vai trò và

trách nhiệm của Kiểm toán trưởng hơn nữa trong việc kiểm soát quản lý hoạt động của Đoàn

kiểm toán ngoài việc quản lý hành chính hoạt động của các cơ quan. Tính độc lập thể hiện dưới

góc độ hoạt động độc lập của KTV, kiểm toán viên cũng thực hiện kiểm toán và đưa ra ý kiến

của mình trong Báo cáo kiểm toán và có quyền bảo lưu ý kiến của mình nếu ý kiến trong Báo

cáo kiểm toán khác với ý kiến của KTV, tuy nhiên phải chịu trách nhiệm về việc bảo lưu nếu ý kiến của KTV là sai. (2)

Mục đích kiểm toán: Hoạt động kiểm toán nhà nước phục vụ việc kiểm tra,giám

sát của Nhà nước trong quản lý và sử dụng tài chính công, tài sản công; góp phần thực hành

tiết kiệm, chống tham nhũng, thất thoát, lãng phí, phát hiện và ngăn chặn hành vi vi phạm pháp

luật; nâng cao hiệu quả quản lý, sử dụng tài chính công, tài sản công.

Điểm khác biệt so với Luật KTNN năm 2005, nhằm mục đích kiểm tra, giám sát việc

quản lý, sử dụng ngân sách, tiền và tài sản nhà nước. Tại sao có việc sửa đổi này?. Thứ nhất,

khái niệm ngân sách, tiền và tài sản nhà nước chỉ bao gồm hoạt động thu – chi ngân sách nhà

nước các cấp từ chính quyền TW tới địa phương, đầu tư, mua sắm tài sản có sử dụng vốn Nhà

nước (vốn NSNN, vốn vay, vốn vay của các tổ chức tín dụng do Nhà nước bảo lãnh, vốn DNNN)

có phạm vi hẹp hơn. Mặt khác, theo thông lệ quốc tế, bất cứ tổ chức, cơ quan, doanh nghiệp nào

sử dụng vốn, tài sản nhà nước đều thuộc đối tượng kiểm tra, giám sát của KTNN. Trên thực tế,

nhiều cá nhân tổ chức sử dụng tài sản công, tài sản nhà nước: Đất, tài nguyên, khoáng sản, chấp

hành nghĩa vụ thuế, các doanh nghiệp có vốn nhà nước dưới 51% đều không thuộc đối tượng

kiểm toán theo Luật KTNN, đây chính là rào cản đối với hoạt động kiểm toán Nhà nước.

5.2. Quy trình kiểm toán.

Quy trình kiểm toán bao gồm 04 giai đoạn (1) Chuẩn bị kiểm toán; (2) thực hiện kiểm

toán; (3) Lập và gửi báo cáo kiểm toán; (4) Kiểm tra việc thực hiện kết luận và kiến nghị kiểm toán.

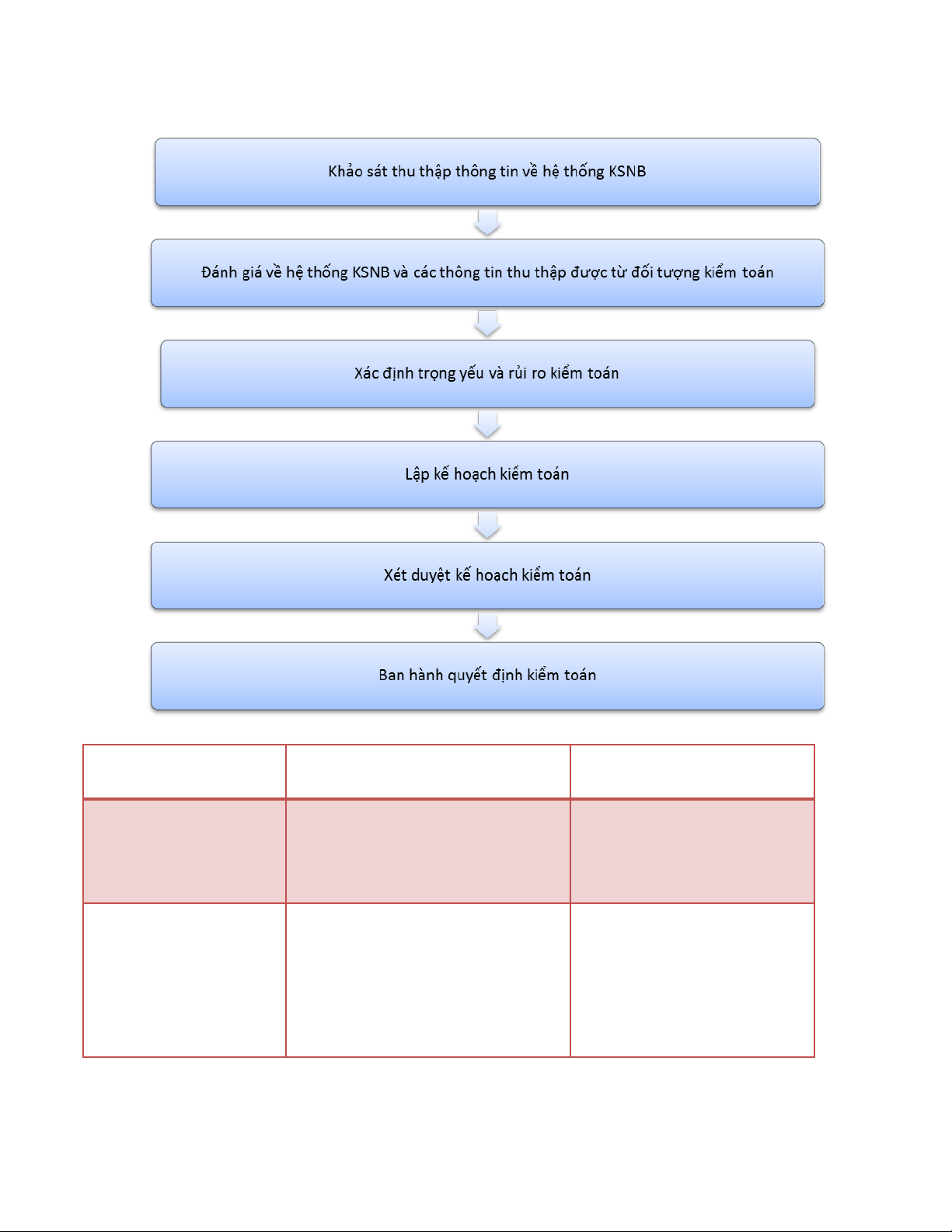

5.2.1. Chuẩn bị kiểm toán:

Chuẩn bị kiểm toán là bước đầu tiên của quá trình kiểm toán bao gồm các nội dung và

trình tự thực hiện như sau:

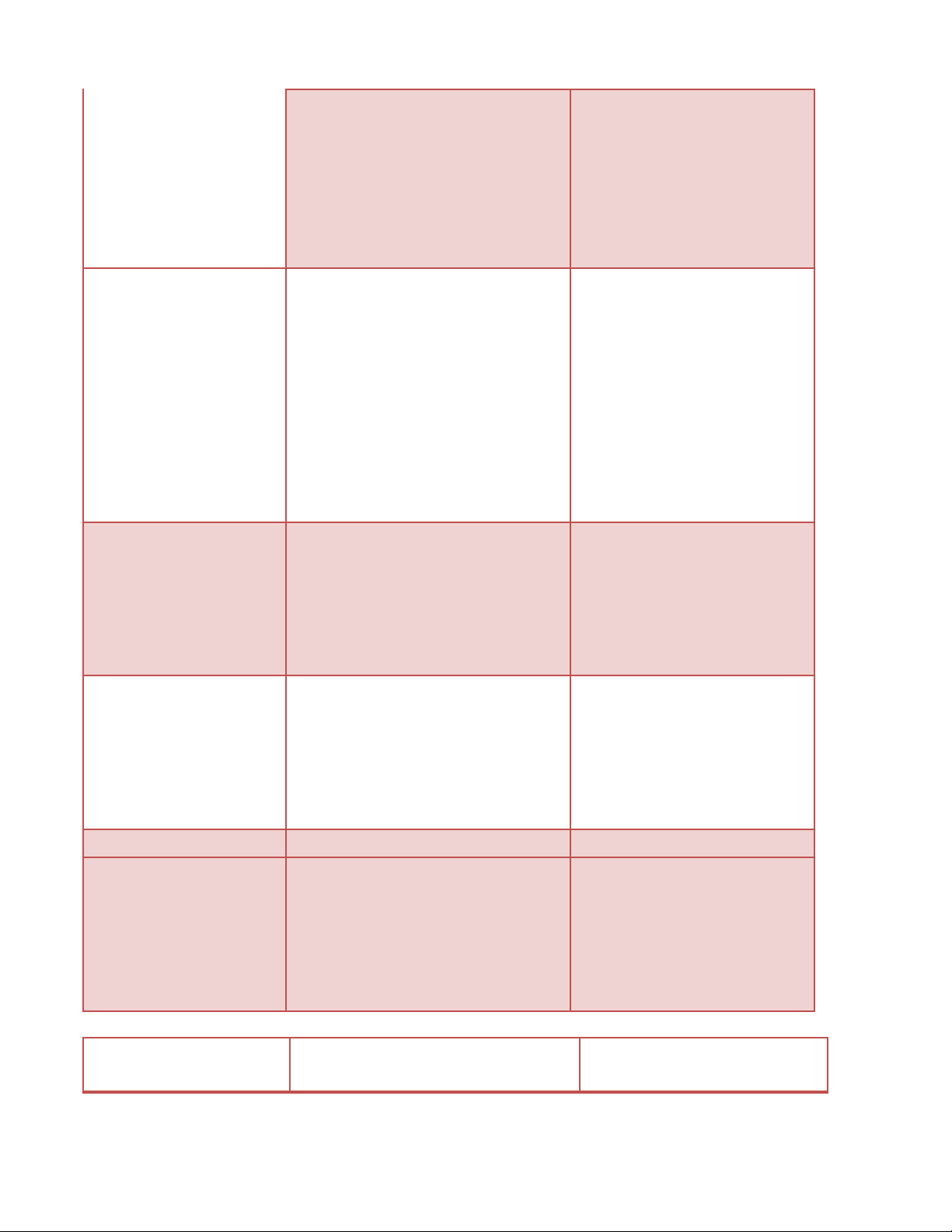

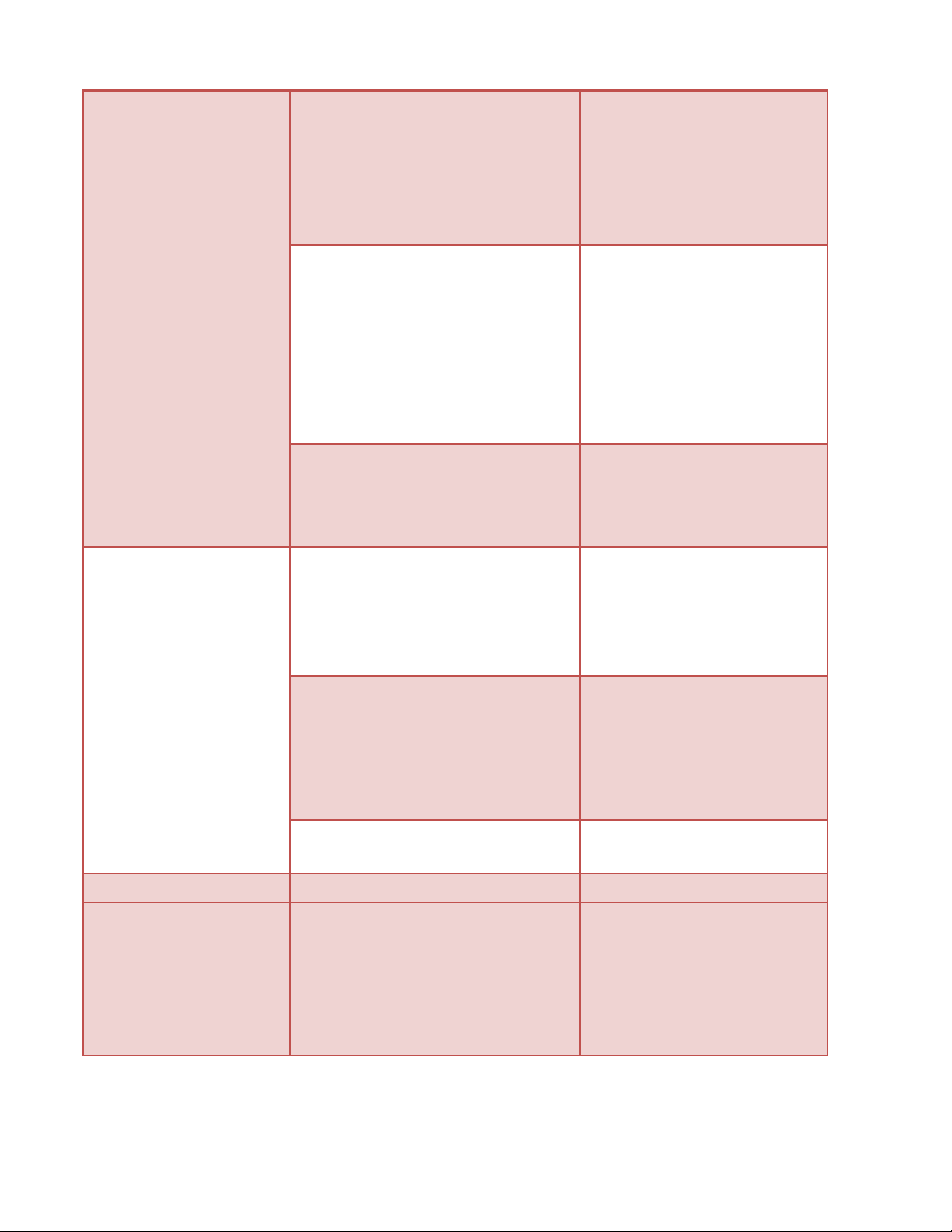

5.2.2. Thực hiện kiểm toán

Các bước công việc

Nội dung công việc

Tổ chức thực hiện thực hiện

Tổ chức hội nghị công bố quyết Trưởng Đoàn kiểm toán và Bước 1: Công bố

định kiểm toán giải thích rõ mục các thành viên trong Đoàn

quyết định kiểm toán đích, phạm vi, nội dung, thời kiểm toán gian kiểm toán

Nghiên cứu đánh giá HTKSNB,

các thông tin tài chính và thông Bước 2: Lập kế

Tổ trưởng Tổ kiểm toán

tin có liên quan nhằm mục đích

hoạch kiểm toán chi

thực hiện trong ngày đầu

chọn đối tượng kiểm toán (hoặc tiết tiên

mẫu kiểm toán) phục vụ cho

việc lập kế hoạch chi tiết

Tổ trưởng tổ kiểm toán lập

kế hoạch kiểm toán trong

Lập kế hoạch kiểm toán chi tiết

ngày đầu tiên tiến hành

xác định phạm vi, thời gian,

kiểm toán, trình trưởng

phân công công việc cho từng

Đoàn kiểm toán phê duyệt KTV thực hiện.

và Báo cáo lãnh đạo KTNN theo dõi

KTV thực hiện các phần công KTV tiến hành kiểm toán

việc kiểm toán được giao dựa và áp dụng các phương

trên các phương pháp kiểm toán: pháp kiểm toán phù hợp, - Phương pháp cân đối;

nội dung và các phát hiện

Bước 3. Tiến hành - Phương pháp kiểm kê;

được ghi hàng ngày trong kiểm toán - Phương pháp điều tra;

nhật ký kiểm toán. Trong - Phương pháp thực quá trình kiểm toán KTV

nghiệm;- Phương pháp chọn

có thể trao đổi, thảo luận mẫu kiểm toán;

với đơn vị được kiểm toán - Phương pháp phân tích.

về các phát hiện kiểm toán

Tổ trưởng tổ kiểm toán soát

Bước 4. Lập dự thảo Từng KTV lập dự thảo Biên bản xét từng Biên bản xác nhận

Biên bản xác nhận số xác nhận số liệu và tình hình

số liệu và tình hình kiểm liệu và tình hình

kiểm toán của KTV gửi cho Tổ

toán của KTV trước khi gửi kiểm toán của KTV

trưởng tổ kiểm toán soát xét

dự thảo cho đơn vị lấy ý kiến.

Tổ kiểm toán gửi dự thảo cho

Bước 5. Trao đổi kết đơn vị được kiểm toán, trao đổi, Thời gian ký Biên bản xác

quả kiểm toán với

thống nhất nội dung kiểm toán,

nhận số liệu vào ngày kết

đơn vị được kiểm

ghi nhận các ý kiến của đơn vị

thúc kiểm toán tại từng đơn toán

kiểm toán và ký xác nhận Biên vị được kiểm toán bản

Bước 6. Lập Báo cáo Tổ trưởng tổ kiểm toán tổng hợp Thời gian lập dự thảo BCKT của Tổ kiểm toán

kiểm toán của Tổ

số liệu từ các Biên bản xác nhận chậm nhất 7 ngày phải gửi

kiểm toán và gửi cho số liệu của KTV để lập BCKT

cho đơn vị được kiểm toán.

đơn vị được kiểm

của tổ kiểm toán theo mẫu quy

Tổ chức họp thông qua dự toán định thảo BCKT của Tổ kiểm toán

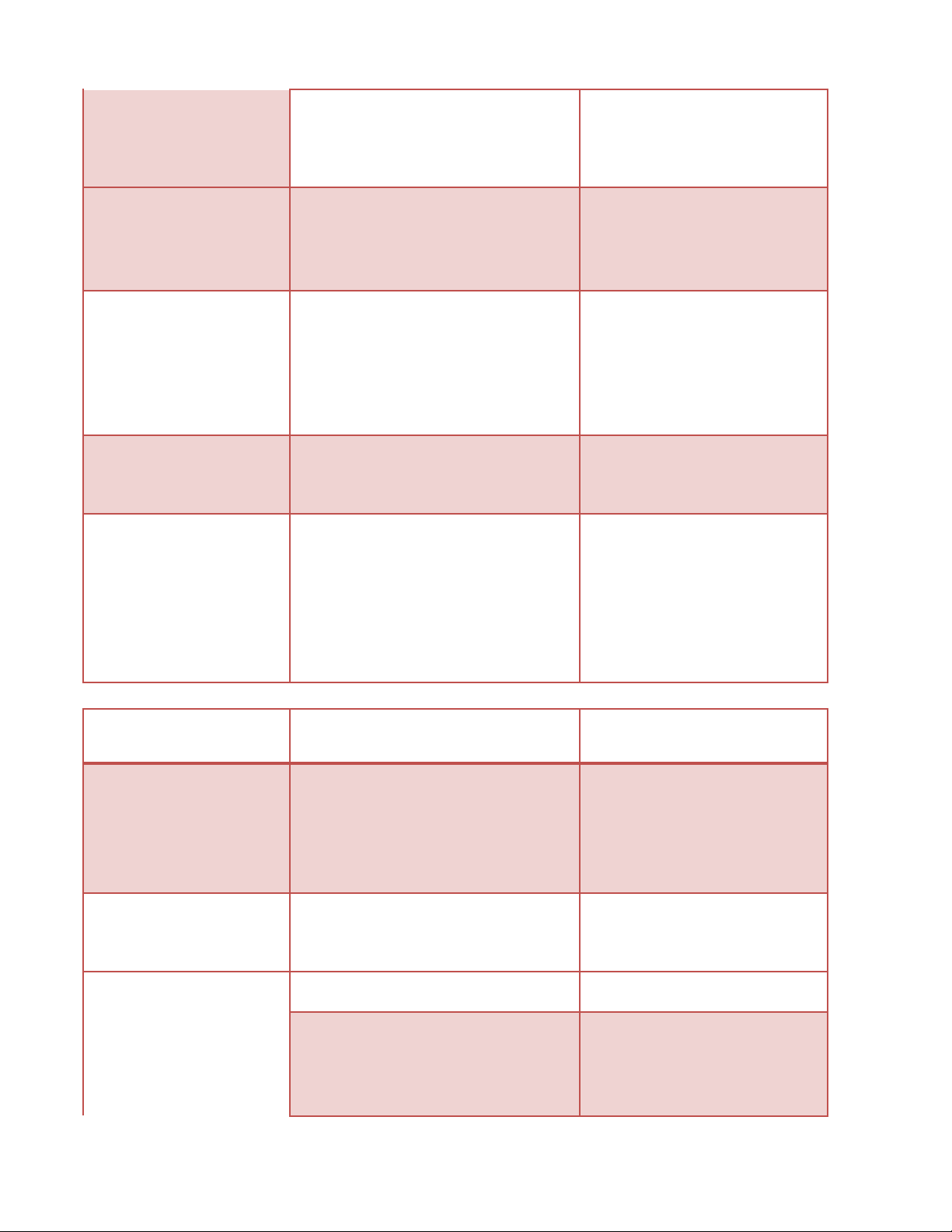

5.2.3. Lập và gửi BCKT

Các bước công việc

Nội dung công việc

Tổ chức thực hiện thực hiện

Cơ sở lập BCKT: Biên bản xác Trưởng Đoàn kiểm toán có

nhận số liệu kiểm toán của KTV, trách nhiệm kiểm tra, rà soát

BCKT của Tổ kiểm toán, các hồ tính hợp pháp, hợp lệ của

sơ, tài liệu, bằng chứng kiểm toán bằng chứng kiểm toán, kết

và ý kiến giải trình của từng đơn quả kiểm toán vị kiểm toán.

Trên cơ sở kết quả tổng hợp tình Thời gian lập dự thảo BCKT

hình, số liệu kiểm toán, Trưởng chậm nhất sau 15 ngày kể từ Bước 1: Lập BCKT

đoàn lập dự thảo báo cáo kiểm ngày kết thúc cuộc kiểm

của Đoàn Kiểm toán

toán theo yêu cầu chung của toán.

Chuẩn mực kiểm toán và theo mẫu biểu quy định

Tổ chức họp thảo luận trong Đoàn Tổ chức họp và lập biên bản

kiểm toán để lấy ý kiến tham gia họp ghi nhận các ý kiến tham

của các thành viên trong Đoàn gia của các thành viên trong kiểm toán Đoàn kiểm toán.

Phòng tổng hợp có trách nhiệm Kiểm toán trưởng ban hành thẩm định BCKT

quyết định thành lập Hội

đồng thẩm định (cấp vụ) cho

ý kiến thẩm định về dự thảo BCKT

Bước 2: Trình kiểm

Họp thẩm định dự thảo BCKT

Đoàn kiểm toán lập Biên bản

toán trưởng xét duyệt

kiểm toán ghi nhận ý kiến dự thảo BCKT

đóng góp của các thành viên

trong Hội đồng thẩm định

cấp vụ, kết luận của Kiểm toán trưởng

Hoàn thiện dự thảo BCKT theo Trưởng đoàn kiểm toán kết quả thẩm định

chỉnh sửa lại dự thảo BCKT

Bước 3. Lãnh đạo

Các Vụ tham mưu KTNN thẩm

Vụ Tổng hợp, Vụ Pháp chế, KTNN xét duyệt dự

định dự thảo BCKT do Kiểm toán Vụ Chế độ & Kiểm soát chất thảo BCKT Nhà nước Khu vực gửi.

lượng kiểm toán tổ chức

thẩm định cho ý kiến về dự

thảo BCKT lập dưới dạng

Biên bản thẩm định theo mẫu quy định

Lãnh đạo KTNN tổ chức họp xét Đoàn kiểm toán lập Biên bản duyệt dự thảo BCKT

họp xét duyệt ghi nhận ý

kiến của Hội đồng xét duyệt;

Trưởng Đoàn kiểm toán hoàn Đoàn kiểm toán lập Biên bản

thiện dự thảo lần 2 theo ý kiến của ghi nhận nội dung tiếp thu, Lãnh đạo KTNN

chỉnh sửa hoặc các nội dung đề nghị giữ nguyên.

Bước 4. Gửi dự thảo Đoàn kiểm toán hoàn thiện BCKT Thời gian chậm nhất sau 05 BCKT cho đơn vị

gửi đơn vị lấy ý kiến. Nếu đơn vị ngày kể từ ngày họp xét được kiểm toán

được kiểm toán có ý kiến, trưởng duyệt

Đoàn kiểm toán đề xuất ý kiến xử

lý trình Tổng KTNN quyết định

Bước 5. Thông báo Trưởng Đoàn kiểm toán tổ chức

kết quả kiểm toán

họp thông báo kết quả kiểm toán

với đơn vị được kiểm toán Bước6. Phát hành

Kiểm toán trưởng trình lãnh đạo Vụ Tổng hợp rà soát, kiểm BCKT

KTNN BCKT đã được chỉnh sửa tra BCKT đã trình sửa trước

hoàn thiện sau khi họp thông qua khi trình lãnh đạo KTNN ký

với đơn vị được kiểm toán: - Báo phát hành

cáo kiểm toán đầy đủ;

- Thông báo kết quả kiểm toán (BCKT dạng tóm tắt)

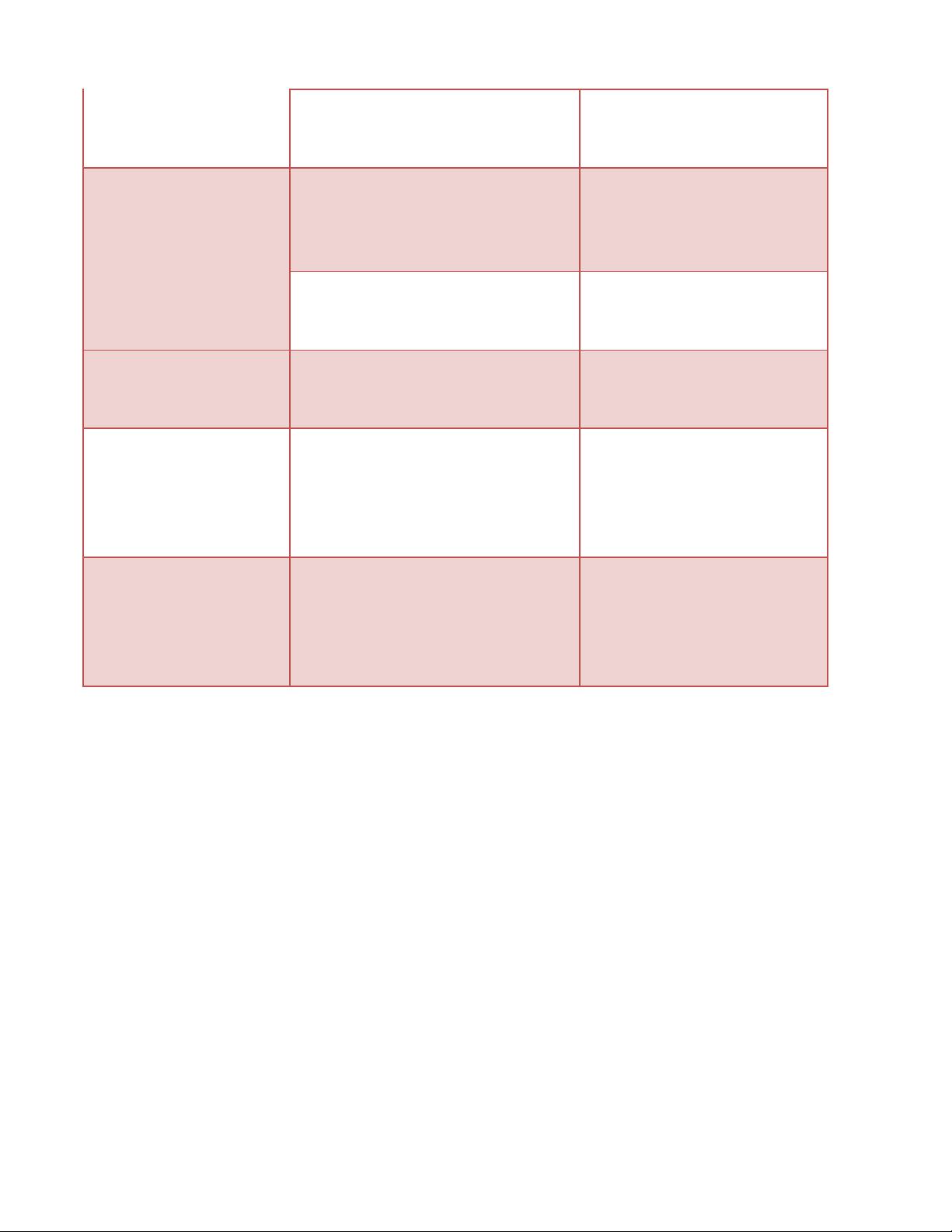

5.2.4. Kiểm tra việc thực hiện kết luận, kiến nghị kiểm toán.

Các bước công việc

Nội dung công việc

Tổ chức thực hiện thực hiện

Bước 1: Định kỳ yêu

Phòng tổng hợp có trách nhiệm Sau thời gian phát hành

cầu đơn vị báo cáo

cập nhật theo dõi việc thực hiện BCKT

bằng văn bản việc

kết luận và kiến nghị của đơn vị

thực hiện kết luận được kiểm toán.

kiến nghị kiểm toán

Bước 2: Tổ chức thực Lập, phê duyệt thông báo kế Kiểm toán trưởng phê duyệt

hiện việc kiểm tra hoạch kiểm tra

kế hoạch kiểm tra theo đề

việc thực hiện kết

cương kiểm tra do trưởng Đoàn kiểm tra lập

luận và kiến nghị Tiến hành kiểm tra

Đoàn kiểm tra tổ chức kiểm kiểm toán

tra tại các đơn vị được kiểm

toán chưa thực hiện kết luận, kiến nghị kiểm toán

Lập biên bản kiểm tra với các đơn Đoàn kiểm tra lập Biên bản vị được kiểm tra

kiểm tra, họp thông qua Biên bản kiểm tra

Bước 3. Lập Báo cáo

Trưởng Đoàn kiểm toán lập Báo

tổng hợp kết quả

cáo kết quả kiểm tra gửi Phòng kiểm tra

tổng hợp thẩm định lại theo quy định

Phòng Tổng hợp tiến hành thẩm

định Báo cáo kiểm tra do Đoàn

kiểm tra lập gửi cho ý kiến

Bước 4. Gửi dự thảo Báo cáo kiểm tra gửi ra KTNN

Báo cáo kiểm tra cho thẩm định lại, cho ý kiến trước khi KTNN thẩm định

Kiểm toán trưởng phát hành

Bước 5. Phê duyệt

Đoàn kiểm tra chỉnh sửa hoàn Thời gian chậm nhất sau 05 Báo cáo kiểm tra

thiện báo cáo kiểm tra theo ý kiến ngày kể từ ngày họp xét

của KTNN, sau đó Kiểm toán duyệt

trưởng phê duyệt Báo cáo kiểm tra

Bước 6. Gửi Báo cáo Gửi Báo cáo kiểm tra cho các đơn

kiểm tra cho đơn vị vị được kiểm tra, các đơn vị cấp được kiểm tra

trên, đề nghị tiếp tục thực hiện kết

luận và kiến nghị kiểm toán (nếu chưa thực hiện)

6. Bài tập tình huống. Thảo luận BCKT của Tổng công ty X

Tài liệu cung cấp gồm: Kế hoạch kiểm toán Tổng công ty X, BCKT của Tổng công ty X (Phụ lục số 01, 02, số 03).

Tài liệu liên quan:

-

Mật khẩu: So sánh Mật khẩu cố định và Mật khẩu dùng một lần

57 29 -

Tổng hợp Kiểm toán nội bộ - Chương 1 & 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

85 43 -

Bộ đề thi trắc nghiệm môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

92 46 -

Câu hỏi trắc nghiệm Chương 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

87 44